Urinalyse-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 4.19 Milliarden US-Dollar |

| Marktgröße (2031) | 5.68 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.26% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Urinalyse-Marktanalyse von Mordor Intelligence

Die Urinalyse-Marktgröße wurde im Jahr 2025 auf 3,96 Milliarden USD geschätzt und soll von 4,19 Milliarden USD im Jahr 2026 auf 5,68 Milliarden USD bis 2031 wachsen, bei einer CAGR von 6,26 % während des Prognosezeitraums (2026–2031).

Die klinische Nachfrage resultiert aus einer wachsenden Population von Patienten mit chronischer Nierenerkrankung, umfassenderen Diabetes-Screening-Vorgaben und KrankenhausInvestitionen in automatisierte Hochdurchsatz-Analysegeräte, die die manuelle Überprüfungsrate auf unter 3 % senken. Module mit künstlicher Intelligenz interpretieren Harnwegsedimentbilder nun nahezu in Echtzeit und sorgen für Konsistenz bei einem historisch subjektiven Testschritt. Point-of-Care-Systeme und vernetzte Heimgeräte wachsen am schnellsten, da Kostenträger Leistungen näher an die Patienten verlagern und Regulierungsbehörden Erwartungen an Cybersicherheit und Datenschutz klären. Gleichzeitig drücken zentralisierte Beschaffungsprogramme in China und DRG-basierte Tarife in Europa die Margen bei Verbrauchsmaterialien, was Lieferanten dazu veranlasst, Reagenzien-Analysegerät-Bündel und Cloud-Analysen hervorzuheben, die messbaren Mehrwert bieten.

Wichtigste Erkenntnisse des Berichts

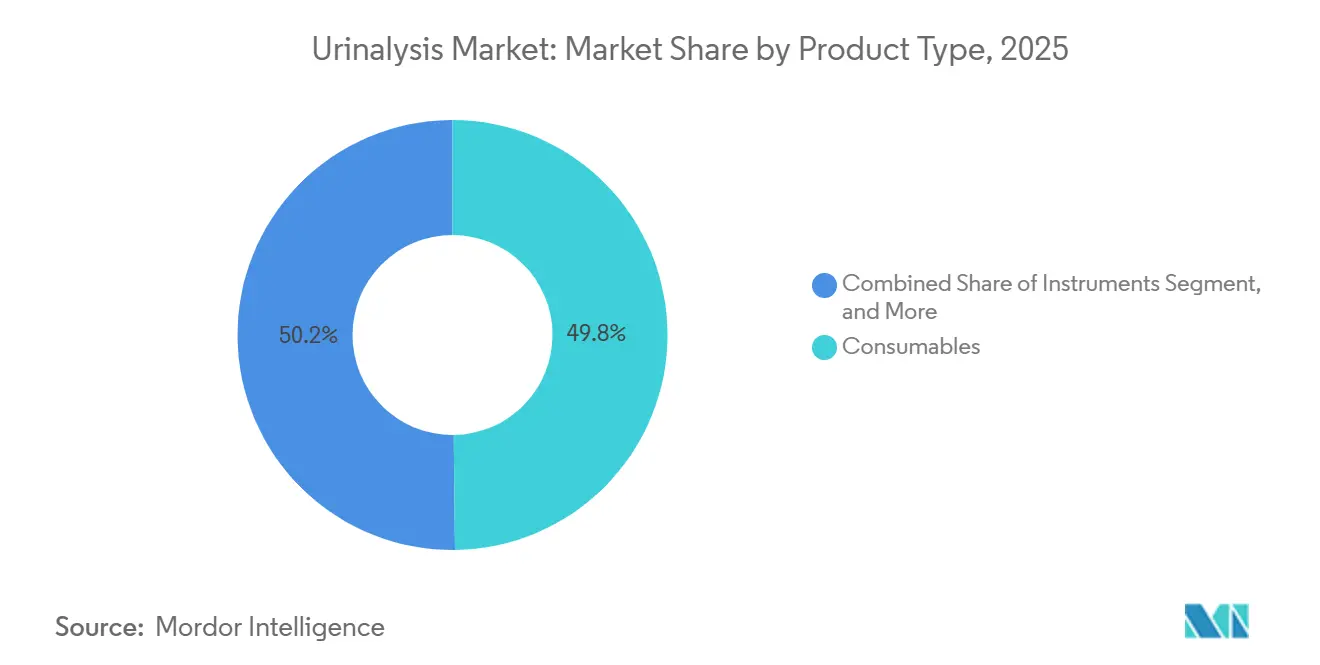

- Nach Produkt führten Verbrauchsmaterialien mit einem Urinalyse-Marktanteil von 49,82 % im Jahr 2025, während Point-of-Care-Geräte bis 2031 voraussichtlich mit einer CAGR von 7,06 % wachsen werden.

- Nach Testtyp entfielen biochemische Panels auf 46,27 % der Urinalyse-Marktgröße im Jahr 2025, während die Erkennung von Infektionskrankheiten bis 2031 voraussichtlich mit einer CAGR von 9,63 % wachsen wird.

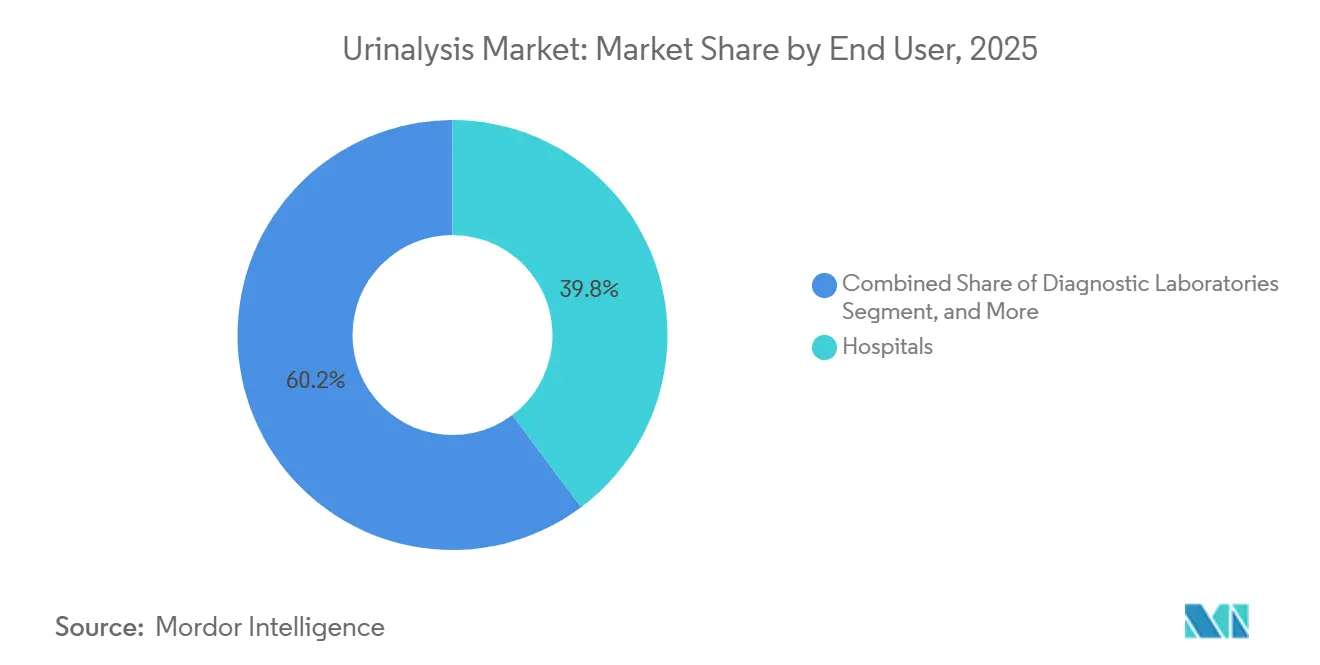

- Nach Endnutzer entfielen auf Krankenhäuser 39,79 % des Urinalyse-Marktanteils im Jahr 2025, während häusliche Pflegeumgebungen für den Zeitraum 2026–2031 eine CAGR von 8,18 % verzeichnen dürften.

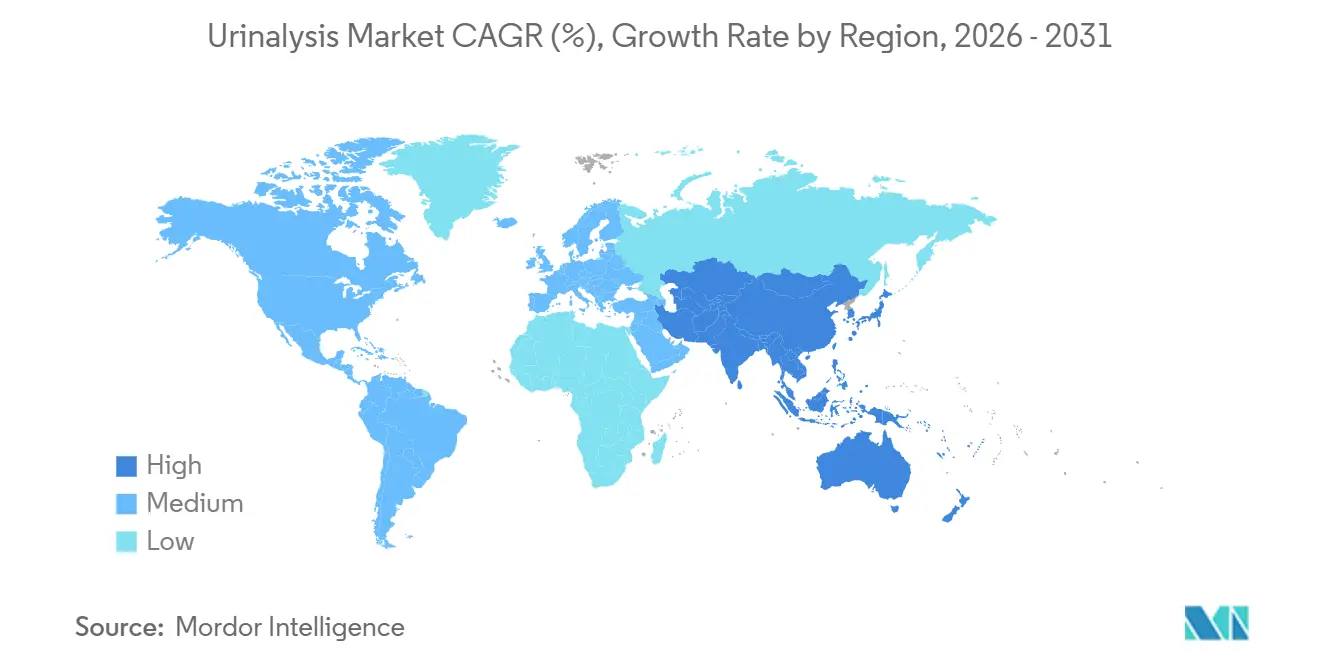

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Urinalyse-Marktanteil von 36,78 %; Asien-Pazifik wird voraussichtlich das schnellste regionale Wachstum mit einer CAGR von 9,28 % bis 2031 verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Urinalyse-Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Prävalenz chronischer Nierenerkrankungen | +1.2% | Global mit hoher Inzidenz in Nordamerika, Europa und städtischen Regionen des Asien-Pazifik-Raums | Mittelfristig (2–4 Jahre) |

| Wachsende Diabetikerpopulation, die routinemäßige Urintests erfordert | +1.0% | Südasien, Naher Osten, Nordamerika | Langfristig (≥ 4 Jahre) |

| Verlagerung hin zu automatisierten Hochdurchsatz-Plattformen | +0.9% | Nordamerika, Europa, Krankenhäuser der ersten Kategorie in China und Indien | Kurzfristig (≤ 2 Jahre) |

| Integration KI-gestützter Bildanalyse | +0.7% | Nordamerika, Europa, Japan; frühe Nutzung in Südkorea und Australien | Mittelfristig (2–4 Jahre) |

| Ausweitung von Selbsttests und Tele-Urinalyse-Kits | +0.6% | Nordamerika, Westeuropa, wohlhabende städtische Regionen des Asien-Pazifik-Raums | Mittelfristig (2–4 Jahre) |

| Zunehmende Einführung urologischer Onkologie-Biomarker | +0.5% | Nordamerika, Europa, Japan; aufstrebendes China und Indien | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Prävalenz chronischer Nierenerkrankungen

Weltweit leben schätzungsweise 788 Millionen Menschen mit chronischer Nierenerkrankung (CKD), und 14 % der US-amerikanischen Erwachsenen trugen im Jahr 2024 eine entsprechende Diagnose.[1]Nationale Nierenstiftung, "Chronische Nierenerkrankung," kidney.org Vierteljährliche oder halbjährliche Urin-Screenings auf Proteinurie und Hämaturie sind daher für Diabetiker und Hypertoniker zum Standard geworden. Krankenhäuser und Diagnoseketten verlassen sich auf Analysegeräte, die 240–480 Proben pro Stunde verarbeiten, Arbeitskosten senken und eine klinische Intervention am selben Tag ermöglichen. Die rasche Expansion des Hub-and-Spoke-Modells in indischen Städten der zweiten und dritten Kategorie leitet zusätzliche Volumina an zentralisierte Labore weiter. Wiederkehrende Reagenzieneinnahmen steigen mit jeder vorgeschriebenen Nachuntersuchung, sehen sich jedoch Erstattungsobergrenzen gegenüber, wenn öffentliche Versicherer Gebühren pro Test festlegen.

Wachsende Diabetikerpopulation, die routinemäßige Urintests erfordert

Die Internationale Diabetes-Föderation zählte im Jahr 2024 537 Millionen Erwachsene mit Diabetes und erwartet, dass diese Zahl bis 2030 auf über 640 Millionen steigen wird.[2]Internationale Diabetes-Föderation, "IDF Diabetes Atlas," idf.org Die Urinalyse erkennt Mikroalbuminurie frühzeitig bei diabetischer Nephropathie und überwacht Glykosurie bei unkontrollierten Patienten. Öffentliche Versicherer bevorzugen Vorsorgeuntersuchungen, um Spätkomplikationen zu vermeiden, doch Indiens Ayushman-Bharat-Programm erstattet privaten Krankenhäusern zu wenig, was eine Verlagerung hin zu kostengünstigeren Apotheken- und Heimtests begünstigt. Anbieter, die Glukose- und Albumin-Teststreifen mit Bluetooth-Lesegeräten kombinieren, haben Verträge in Gemeindegesundheitszentren in Südasien und dem Nahen Osten gesichert.

Verlagerung hin zu automatisierten Hochdurchsatz-Plattformen

Vollautomatische Analysegeräte, wie das CLINITEK Novus von Siemens Healthineers, das 2025 in Europa zugelassen wurde, verarbeiten 240 Proben pro Stunde und validieren die Streifenintegrität selbstständig. US-amerikanische Labore kaufen diese Systeme, um Lohninflation auszugleichen und einem prognostizierten Wachstum von 2 % bei der Anzahl der Techniker inmitten bevorstehender Renteneintritte zu begegnen. Chinesische Krankenhäuser bevorzugen inländisch hergestellte Geräte, die sie zu einem Durchschnittspreis von 53.300 RMB (7.400 USD) kaufen und Reagenzien bündeln, um zentralisierte Ausschreibungsregeln zu erfüllen. Einrichtungen der mittleren Kategorie wählen weiterhin halbautomatische Geräte mit 60 bis 240 Tests pro Stunde und balancieren dabei Kapitalbudgets mit dem täglichen Volumen.

Integration KI-gestützter Bildanalyse für die Sedimentuntersuchung

IBM und Beckman Coulter haben Faltungsnetze demonstriert, die Zellen, Kristalle und Zylinder mit einer Genauigkeit identifizieren, die mit der von Expertentechnikern vergleichbar ist. Beckmans DxU Iris Workcell senkt die manuelle Überprüfung auf unter 3 % und verbessert die Konsistenz über Schichten hinweg.[3]Beckman Coulter, "DxU Iris Workcell," beckmancoulter.com Der Leitfaden der US-amerikanischen Arzneimittelbehörde (FDA) zur Software-Cybersicherheit aus dem Jahr 2024 beschleunigte 510(k)-Einreichungen durch die Definition von Bedrohungsminderungsprotokollen. Japans Erstattungshandbuch 2024 für Software als Medizinprodukt signalisiert Unterstützung im Asien-Pazifik-Raum, obwohl die Kapitalintensität für ländliche Krankenhäuser nach wie vor eine Hürde darstellt.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Erstattungslücken in Schwellenmärkten | −0.8% | Indien, Südostasien, Afrika südlich der Sahara, Lateinamerika | Mittelfristig (2–4 Jahre) |

| Mangel an qualifizierten Labortechnikern | −0.6% | Nordamerika, Europa, städtische Regionen des Asien-Pazifik-Raums | Kurzfristig (≤ 2 Jahre) |

| Datenschutzbedenken bei Heimgeräten | −0.4% | Europa, Nordamerika, Australien | Kurzfristig (≤ 2 Jahre) |

| Anfälligkeit der Lieferkette bei Reagenzien | −0.5% | Global mit Exposition in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Erstattungslücken in Schwellenmärkten

Öffentliche Versicherungsprogramme erstatten häufig weniger als die Kosten der Reagenzien, was private Investitionen entmutigt. Nur 13 % der privaten Krankenhäuser in einer Maharashtra-Umfrage von 2025 akzeptierten die Ayushman-Bharat-Tarife, was Patienten in öffentliche Einrichtungen oder zur Barzahlung drängt. Die Weltgesundheitsorganisation (WHO) stellte fest, dass Länder mit niedrigem und mittlerem Einkommen weniger als 5 % ihrer Gesundheitsbudgets für Diagnostik ausgeben. Lieferanten weichen auf kostengünstige Teststreifen aus, aber die Margen bleiben eng und der Vertrieb fragmentiert.

Mangel an qualifizierten Labortechnikern

Die USA hatten im Jahr 2024 351.200 Technologen, wobei 44 % des Personals Burnout erlebten. Vakanzen zwingen Krankenhäuser zur Auslagerung oder verzögern die Berichterstattung, was den Patientendurchsatz beeinträchtigt. Automatisierung reduziert repetitive Aufgaben, erfordert aber weiterhin qualifizierte Bediener für die Wartung. Europa und Japan stehen vor ähnlichen Personalengpässen, die durch alternde Belegschaften und restriktive Einwanderungspolitiken erschwert werden.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkt: Verbrauchsmaterialien sichern Umsatz, Point-of-Care-Geräte beschleunigen das Wachstum

Verbrauchsmaterialien generierten im Jahr 2025 49,82 % des Urinalyse-Marktumsatzes und unterstreichen damit die Bindungswirkung proprietärer Reagenzienstreifen, die für spezifische Analysegeräte kalibriert sind. Automatisierte Analysegeräte unterteilen sich in vollautomatische Arbeitszellen für Kernlabore und halbautomatische Tischgeräte für 60–240 tägliche Tests. Der Urinalyse-Markt für Verbrauchsmaterialien wird voraussichtlich stetig wachsen, auch wenn der Preisdruck durch zentralisierte Beschaffung die Margen pro Test komprimiert. Chinesische Krankenhäuser zahlten bei Ausschreibungen im Jahr 2024 durchschnittlich 53.300 RMB (7.400 USD) für vollautomatische Analysegeräte und bevorzugten dabei inländische Marken, die Reagenzien und Serviceverträge bündelten.

Point-of-Care-Geräte wachsen bis 2031 mit einer CAGR von 7,06 %, da Apotheken und häusliche Pflegeprogramme Smartphone-verknüpfte Lesegeräte und mikrofluidische Kartuschen einsetzen. Der Umsatz des Instrumentensegments profitiert von Kapitalinvestitionen in CLINITEK-Novus- und DxU-Iris-Plattformen, die Streifenanalyse mit digitaler Mikroskopie und KI-Partikelerkennung integrieren. Halbautomatische Analysegeräte bleiben in Krankenhäusern der zweiten Kategorie in Indien und Lateinamerika relevant, wo die Budgets knapp sind. Veterinärkliniken und Kleintier-Krankenhäuser sind eine Nische, aber ein wachsender Absatzkanal, der mit steigendem Haustierbesitz inkrementelle Nachfrage nach Verbrauchsmaterialien hinzufügt.

Nach Testtyp: Biochemische Dominanz trifft auf Anstieg bei Infektionskrankheiten

Biochemische Panels entfielen im Jahr 2025 auf 46,27 % des Urinalyse-Marktanteils, angetrieben durch Glukose-, Protein- und pH-Streifen, die für routinemäßige Diabetes- und Nierenbeurteilungen angeordnet werden. Die Erkennung von Infektionskrankheiten ist jedoch die am schnellsten wachsende Kategorie und soll bis 2031 eine CAGR von 9,63 % erreichen, da Überwachungsmandate zur Bekämpfung antimikrobieller Resistenz eine schnelle Pathogenidentifikation erfordern. Der Urinalyse-Markt für Anwendungen bei Infektionskrankheiten wächst rasch, da Primärversorgungskliniken 30-Minuten-Point-of-Care-Kits für Harnwegsinfektionen einsetzen, die den empirischen Antibiotikaeinsatz reduzieren.

Die Sedimentanalyse erzielt weiterhin bedeutende Umsätze, verlagert sich jedoch hin zu KI-gestützter digitaler Mikroskopie, die Befunde standardisiert und die Variabilität der Techniker reduziert. Schwangerschafts- und Fertilitätstests behalten ihr Volumen, sehen sich jedoch einer Kommodifizierung gegenüber, mit Einzelhandelspreisen unter 10 USD pro Kit. Drogenmissbrauchstests erhielten einen politischen Impuls, als die Behörde für Drogenmissbrauch und psychische Gesundheit (SAMHSA) im Mai 2024 Mundflüssigkeit neben Urin in ihre Leitlinien aufnahm, doch Arbeitgeber bevorzugen weiterhin Multi-Panel-Urintests aus Kosten- und historischen Vergleichbarkeitsgründen.

Nach Endnutzer: Krankenhäuser führen, häusliche Pflegeumgebungen gewinnen an Dynamik

Krankenhäuser entfielen im Jahr 2025 auf 39,79 % des Urinalyse-Marktumsatzes, unterstützt durch obligatorische präoperative Screenings und Triage-Protokolle in Notaufnahmen. Diagnostiklabore bilden die nächstgrößte Gruppe und verarbeiten ausgelagerte Proben aus Arztpraxen über Hub-and-Spoke-Netzwerke. Die Urinalyse-Marktgröße in häuslichen Pflegeumgebungen soll bis 2031 am schnellsten wachsen, mit einer CAGR von 8,18 %, da vernetzte Geräte wie Withings U-Scan die FDA-510(k)-Zulassung und DSGVO-Konformität erreichen. Akademische und Forschungsinstitute verbrauchen kleinere Volumina, treiben jedoch die Biomarker-Entdeckung für die Onkologie voran.

Veterinärkliniken tragen inkrementelles Wachstum bei, wobei IDEXX Laboratories im dritten Quartal 2024 einen Diagnoseumsatz von 941 Millionen USD verzeichnete. Krankenhäuser investieren in CLINITEK-Novus-Arbeitszellen, um morgendliche Spitzen zu bewältigen, während Referenzlabore über Testmenüs und ISO-15189-Akkreditierung konkurrieren, um Arztüberweisungen zu gewinnen. Die Heimnutzung wird durch Datenschutzgesetze eingeschränkt, aber Anbieter, die Daten verschlüsseln und Cloud-Dashboards anbieten, gewinnen frühe Anwender.

Geografische Analyse

Nordamerika entfiel im Jahr 2025 auf 36,78 % des Urinalyse-Marktanteils, dank etablierter Erstattungswege und früher Einführung von KI-Sedimentplattformen. Der FDA-Leitfaden zur Cybersicherheit aus dem Jahr 2024 klärte die 510(k)-Wege und beschleunigte kommerzielle Markteinführungen. Personalengpässe treiben Krankenhäuser zur Automatisierung, was mit Kapitalausgaben für Hochdurchsatz-Analysegeräte übereinstimmt. Kanada investiert über provinzielle Screening-Initiativen, während Mexiko private Laborketten ausbaut, die sich auf die Diabetesüberwachung konzentrieren. Erstattungskürzungen dämpfen den Umsatz, aber steigende Volumina im Bereich der Präventivgesundheit gleichen den Preisverfall teilweise aus.

Asien-Pazifik ist die am schnellsten wachsende Region mit einer prognostizierten CAGR von 9,28 % für 2026–2031. Chinas zentralisierte Ausschreibungen verlagerten Volumina hin zu inländisch produzierten Analysegeräten von Youlite, Dirui und Mindray, deren integrierte Reagenzienangebote 73,61 % des Vertragswerts im Jahr 2024 sicherten. Japan verfügt über einen reifen Markt, wobei 11 % des Umsatzes von Eiken Chemical im Jahr 2023 aus Urinalyse-Streifen stammten, und das Handbuch des Gesundheitsministeriums von 2024 unterstützt die Erstattung von Software als Medizinprodukt. Australien und Südkorea übernehmen aufgrund ihrer robusten Telemedizin-Infrastruktur schnell vernetzte Heimgeräte.

Europa hält einen bedeutenden Anteil dank universeller Absicherung und der Durchsetzung von ISO 15189. Deutschland und das Vereinigte Königreich führen bei der Einführung automatisierter Analysegeräte, während die DSGVO Compliance-Hürden für Cloud-vernetzte Geräte erhöht. Osteuropäische Krankenhäuser modernisieren sich mit EU-Gesundheitsfondsförderungen, doch begrenzte Budgets schränken die Durchdringung von Premium-Analysegeräten ein. Lateinamerika sowie der Nahe Osten und Afrika tragen kleinere Anteile bei, verzeichnen aber stetiges Wachstum, da private Krankenhäuser ihre Diagnosekapazitäten ausbauen, obwohl Währungsvolatilität und fragmentierte Erstattung anhaltende Risiken darstellen.

Wettbewerbslandschaft

Sysmex, Roche, Siemens Healthineers und Danahers Beckman Coulter sichern ihre Positionen durch integrierte Arbeitszellen, die proprietäre Reagenzienverkäufe binden. Sysmex erzielte im Geschäftsjahr 2024 8 % seines Umsatzes aus der Urinalyse und erneuerte eine Partnerschaft mit Roche, um die Reichweite in Nordamerika und Europa auszubauen. Siemens Healthineers erhielt 2025 das CE-Kennzeichen für CLINITEK Novus und stärkte damit seine Angebotsstrategie für europäische Krankenhäuser.

Chinesische Inlandshersteller Youlite, Dirui und Mindray expandieren über Kreiskrankenhäuser hinaus, indem sie Reagenzien bündeln und Lebenszyklusservice zu niedrigeren Preisen anbieten, wodurch der Importanteil von 13,5 % im Jahr 2021 auf 12,0 % im Jahr 2024 gesunken ist. Nischenmöglichkeiten entstehen in der Veterinärmedizin und bei Tele-Urinalyse-Software. IDEXX meldete im dritten Quartal 2024 ein organisches Wachstum von 6,6 %, während IBM ein cloudbasiertes KI-Sedimentwerkzeug einführte, das kleineren Laboren ohne Kapital für vollständige Analysegeräte lizenziert werden kann. Der künftige Wettbewerb wird sich auf KI-Genauigkeit, Cybersicherheitsnachweise und die Fähigkeit konzentrieren, sich an Erstattungsreformen anzupassen.

Führende Unternehmen der Urinalyse-Branche

Cardinal Health Inc.

Sysmex Corporation

Beckman Coulter Inc.

Arkray Inc.

F. Hoffmann-La Roche Ltd

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: PHASE Scientific sicherte sich 34 Millionen USD zur Weiterentwicklung seiner urinbasierten Diagnostikplattform.

- Februar 2025: Vanderbilt University und University of Michigan validierten den MyProstateScore-2.0-Heimurintest, der unnötige Biopsien potenziell um bis zu 53 % reduzieren könnte.

- Januar 2025: Koreanische Forscher stellten BLOOM vor, ein Heimgerät zur Erkennung von Blasenkrebs mit einer Genauigkeit von 90 % bei unverarbeitetem Urin.

- Januar 2024: Vivoo brachte einen digitalen Harnwegsinfektionstest auf den Markt, der sich in Telemedizin-Apps integriert und den Verbraucherzugang zur Urinalyse erweitert.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wichtige Abdeckung

Unsere Studie definiert den Urinalyse-Markt als alle Instrumente und Verbrauchsmaterialien, die zur Untersuchung der physikalischen, chemischen oder mikroskopischen Eigenschaften von Urin für das Krankheitsscreening oder die Überwachung in klinischen Laboren, Krankenhäusern, Point-of-Care-Standorten und häuslichen Pflegeumgebungen verwendet werden.

Ausschluss aus dem Umfang: Veterinärurinalyse und eigenständige Drogenmissbrauchstests in Bechern liegen außerhalb der Grenzen dieses Berichts.

Segmentierungsübersicht

- Nach Produkt

- Verbrauchsmaterialien (Reagenzien und Streifen)

- Instrumente

- Automatisierte Analysegeräte

- Halbautomatisierte Analysegeräte

- Point-of-Care-Geräte

- Nach Testtyp

- Biochemische Urinalyse

- Sedimentanalyse

- Schwangerschafts- und Fertilitätstests

- Drogenmissbrauchstests

- Erkennung von Infektionskrankheiten

- Nach Endnutzer

- Krankenhäuser

- Diagnostiklabore

- Häusliche Pflegeumgebungen

- Akademische und Forschungsinstitute

- Veterinärkliniken

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Australien

- Südkorea

- Übriger Asien-Pazifik-Raum

- Naher Osten und Afrika

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Unser Team führt Interviews mit Laborleitern, Nephrologen, Beschaffungsbeauftragten und regionalen Distributoren in Nordamerika, Europa, Asien-Pazifik, Lateinamerika und dem Nahen Osten und Afrika durch. Gespräche validieren Nutzungsquoten, Preisstreuung und Ersatzzyklen, während kurze Umfragen bei Gerätherstellern Kapazitätserweiterungen und Verschiebungen im Exportmix erfassen.

Desk-Research

Wir beginnen mit strukturierten Überprüfungen öffentlich zugänglicher Datensätze, nationaler Nierenregister, Gesundheitsumfragen der Zentren für Krankheitskontrolle und -prävention sowie epidemiologischer Hinweise zum Weltnierentag, zuzüglich der Ergebnisse von Branchenverbänden wie den Leitlinien der Internationalen Vereinigung für Klinische Chemie. Unternehmens-10-K-Berichte, FDA-510(k)-Zulassungen und von Experten begutachtete Fachzeitschriften wie das Journal of Clinical Laboratory Analysis bereichern Basisvolumina und durchschnittliche Verkaufspreise.

Abonnementdienste, beispielsweise D&B Hoovers für Unternehmensumsätze und Dow Jones Factiva für globale Versandnachrichten, ermöglichen es unseren Analysten, Veränderungen bei Unternehmensanteilen und Produkteinführungen zu verfolgen. Diese Quellen sind nur illustrativ; viele weitere Veröffentlichungen, Einreichungen und Datenbanken fließen in den Evidenzpool ein.

Marktgrößenbestimmung und Prognose

Mordor-Analysten verankern die Nachfrage für 2025 mit einer Top-down-Berechnung von der Prävalenz zum Test, die diagnostizierte Harnwegsinfektions-, Diabetes- und chronische Nierenerkrankungspopulationen auf jährliche Urintestbegegnungen skaliert, die dann durch einrichtungsspezifische Testmenüs und Verwerfungsraten gefiltert werden. Ausgewählte Bottom-up-Prüfungen, Stichproben von Rollups der installierten Gerätebasis und Audits des Verbrauchsmaterialienabzugs, gleichen Volumina mit der Realität ab. Zu den wichtigsten in unser Modell eingebauten Treibern gehören Trends bei stationären Harnwegsinfektionsaufnahmen, Substitutionsraten von Teststreifen zu automatisierten Analysegeräten, durchschnittlicher Reagenzienstreifenverbrauch pro Test und regionales Wachstum der Gesundheitsausgaben. Prognosen bis 2030 verwenden multivariate Regression kombiniert mit ARIMA zur Projektion von Testvolumina, während Expertenkonsens Preisentwicklungen und Szenariogewichtungen steuert.

Datenvalidierung und Aktualisierungszyklus

Ergebnisse werden vor der doppelten Überprüfung durch leitende Analysten auf Varianzabweichungen gegenüber Importstatistiken, Zollcodes und Versicherungsanspruchszählungen geprüft. Modelle werden jährlich aktualisiert; Zwischenaktualisierungen werden ausgelöst, wenn regulatorische Ereignisse oder Rückrufaktionen die Marktrechnung wesentlich verändern.

Warum Mordors Urinalyse-Basislinie das Vertrauen von Entscheidungsträgern verdient

Veröffentlichte Zahlen unterscheiden sich, weil Unternehmen unterschiedliche Produktkörbe, Preisleitern und Aktualisierungsrhythmen wählen.

Wir erkennen diese Lücken offen an.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Unterschiedstreiber |

|---|---|---|

| 3,89 Mrd. USD (2025) | ||

| 4,70 Mrd. USD (2025) | Globales Beratungsunternehmen A | Schließt Heimfertilitäts- und Drogentestkits ein; minimale Preisdeflation für einkommensschwache Regionen |

| 2,52 Mrd. USD (2025) | Branchenjournal B | Schließt Point-of-Care-Analysegeräte aus; stützt sich ausschließlich auf Krankenhausbeschaffungsdaten |

Diese Kontraste zeigen, warum unser disziplinierter Umfang, die Dual-Track-Modellierung und die jährliche Aktualisierung den Kunden eine ausgewogene, transparente Basislinie bieten, die sie nachverfolgen und mit Zuversicht aktualisieren können.

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der Urinalyse-Markt bis 2031 sein?

Es wird prognostiziert, dass er 5,68 Milliarden USD erreichen wird, mit einer CAGR von 6,26 % über den Zeitraum 2026–2031.

Welche Produktkategorie dominiert die Ausgaben heute?

Verbrauchsmaterialien entfallen auf 49,82 % des Umsatzes im Jahr 2025 dank wiederkehrender Reagenzienkäufe, die an installierte Analysegeräte gebunden sind.

Was ist der am schnellsten wachsende Testtyp?

Die Erkennung von Infektionskrankheiten führt mit einer prognostizierten CAGR von 9,63 %, da die Überwachung antimikrobieller Resistenz ausgeweitet wird.

Warum ist Asien-Pazifik der Wachstumsschwerpunkt?

Kapazitätserweiterungen in Krankenhäusern in Indien und China sowie die inländische Analysegeräteherstellung treiben eine regionale CAGR von 9,28 % an.

Wie gehen Anbieter mit dem Technikermangel um?

Lieferanten führen vollautomatische Analysegeräte mit KI-Sedimentbildgebung ein, die die manuelle Überprüfung auf unter 3 % senken und die Personalbelastung verringern.

Seite zuletzt aktualisiert am: