Marktgröße und Marktanteil für Blutentnahmeröhrchen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 2.55 Milliarden US-Dollar |

| Marktgröße (2031) | 3.54 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.75% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

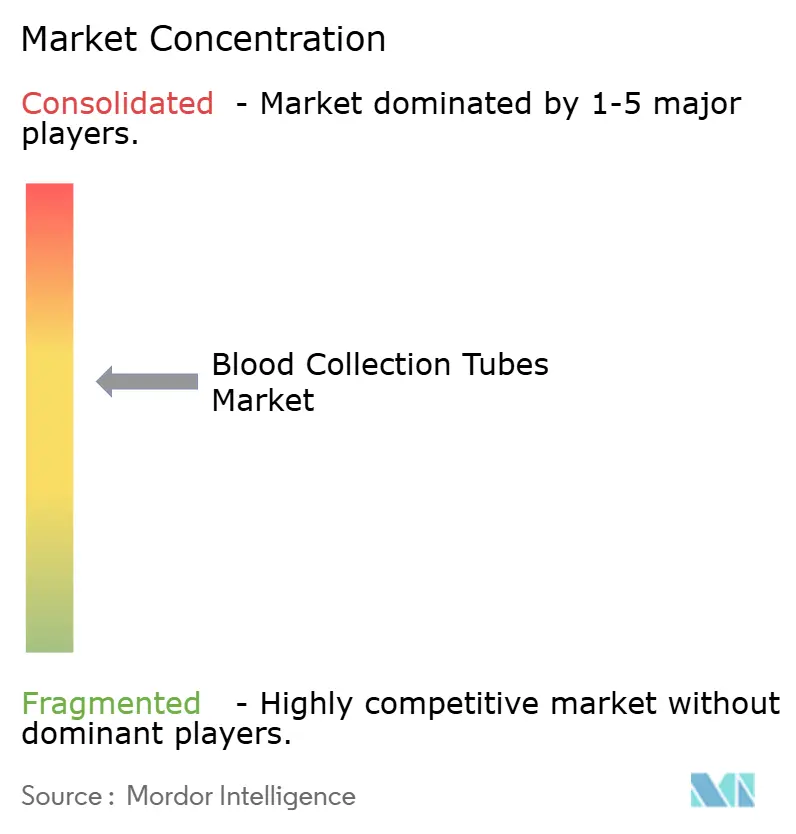

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Blutentnahmeröhrchen von Mordor Intelligence

Die Marktgröße für Blutentnahmeröhrchen wird im Jahr 2026 auf USD 2,55 Milliarden geschätzt, ausgehend vom Wert 2025 von USD 2,39 Milliarden, mit Projektionen für 2031 von USD 3,54 Milliarden, und wächst mit einer CAGR von 6,75 % über den Zeitraum 2026–2031. Das Wachstum beruht auf der Erholung der globalen Diagnosevolumina, raschen technologischen Upgrades bei Vakuumsystemen sowie einem stärkeren Fokus auf patientenzentrierte Diagnostik, die gemeinsam die Nachfrage in Krankenhäusern, Labors und dezentralen Einrichtungen steigern. Hersteller reagieren mit Hybridmaterialien, die Sicherheit und Nachhaltigkeit in Einklang bringen, während Automatisierung – von kapillaren Mini-Entnahme-Geräten bis hin zu vollständig robotergestützter Phlebotomie – sowohl den Durchsatz als auch die Probenintegrität verbessert. Gleichzeitig reduziert die regulatorische Harmonisierung, exemplarisch durch die Übernahme von ISO 13485:2016 durch die FDA, den Compliance-Aufwand und unterstützt die grenzüberschreitende Produktion. Der Wettbewerbsfokus richtet sich zunehmend auf integrierte Lösungen, die intelligente Röhrchen, digitale Nachverfolgung und Analytik zusammenführen, und legt damit den Grundstein für differenzierte Wertangebote in einer ansonsten reifen Produktkategorie.

Wichtigste Erkenntnisse des Berichts

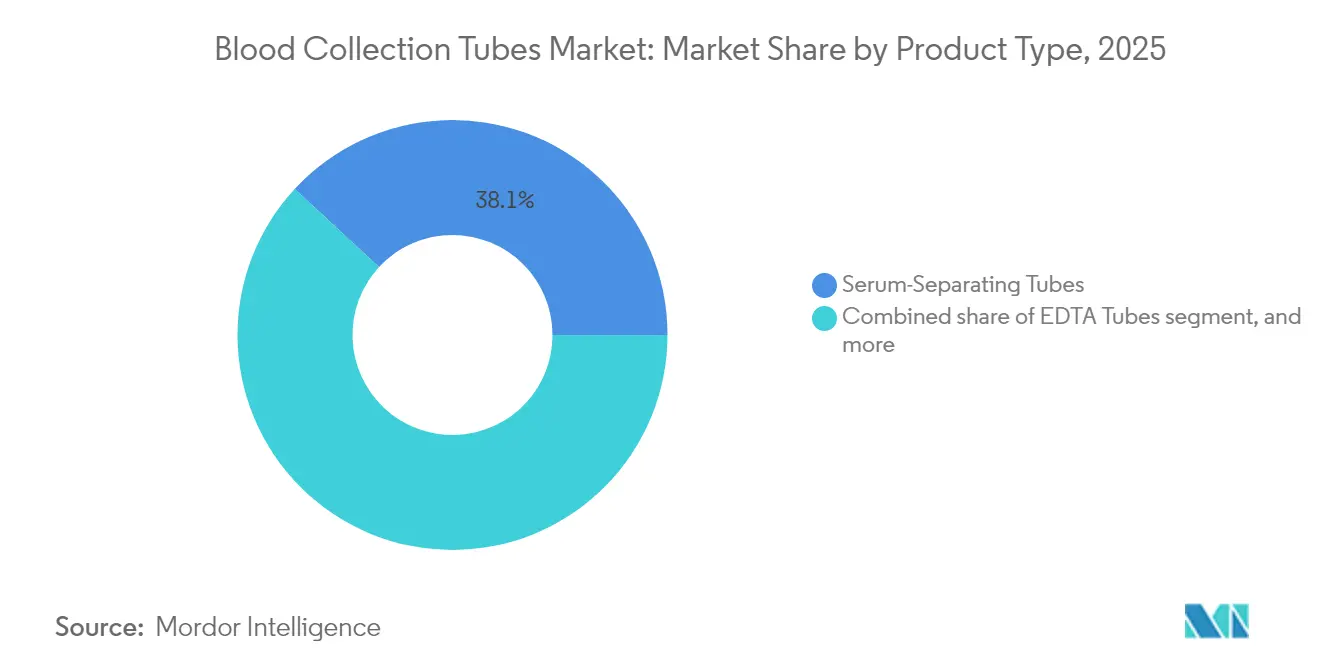

- Nach Produkttyp führten Serum-Trennröhrchen mit einem Umsatzanteil von 38,12 % im Jahr 2025; Plasma-Trennröhrchen hingegen werden bis 2031 mit einer CAGR von 8,53 % wachsen.

- Nach Material dominierte Kunststoff mit 54,92 % des Marktanteils für Blutentnahmeröhrchen im Jahr 2025, während Glas bis 2031 mit einer CAGR von 8,63 % expandieren soll.

- Nach Methode entfielen 46,21 % der Marktgröße für Blutentnahmeröhrchen im Jahr 2025 auf Vakuumröhrchen; Nicht-Vakuum-Formate werden zwischen 2026 und 2031 voraussichtlich mit einer CAGR von 8,41 % wachsen.

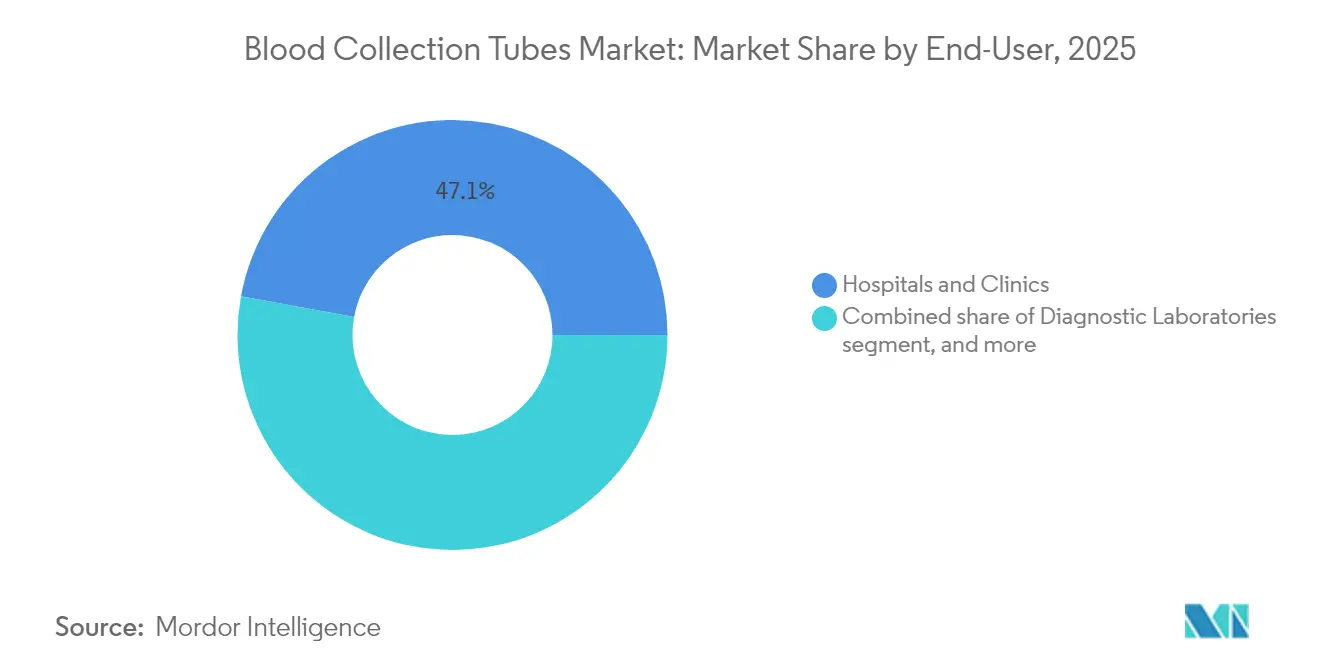

- Nach Endnutzer beherrschten Krankenhäuser und Kliniken 47,12 % des Anteils im Jahr 2025, doch Point-of-Care- und Heimversorgungsumgebungen werden mit der stärksten CAGR von 9,55 % bis 2031 wachsen.

- Nach Anwendung sicherte sich die Diagnostik einen Anteil von 58,09 % im Jahr 2025, während das therapeutische Segment voraussichtlich mit einer CAGR von 9,33 % wachsen wird.

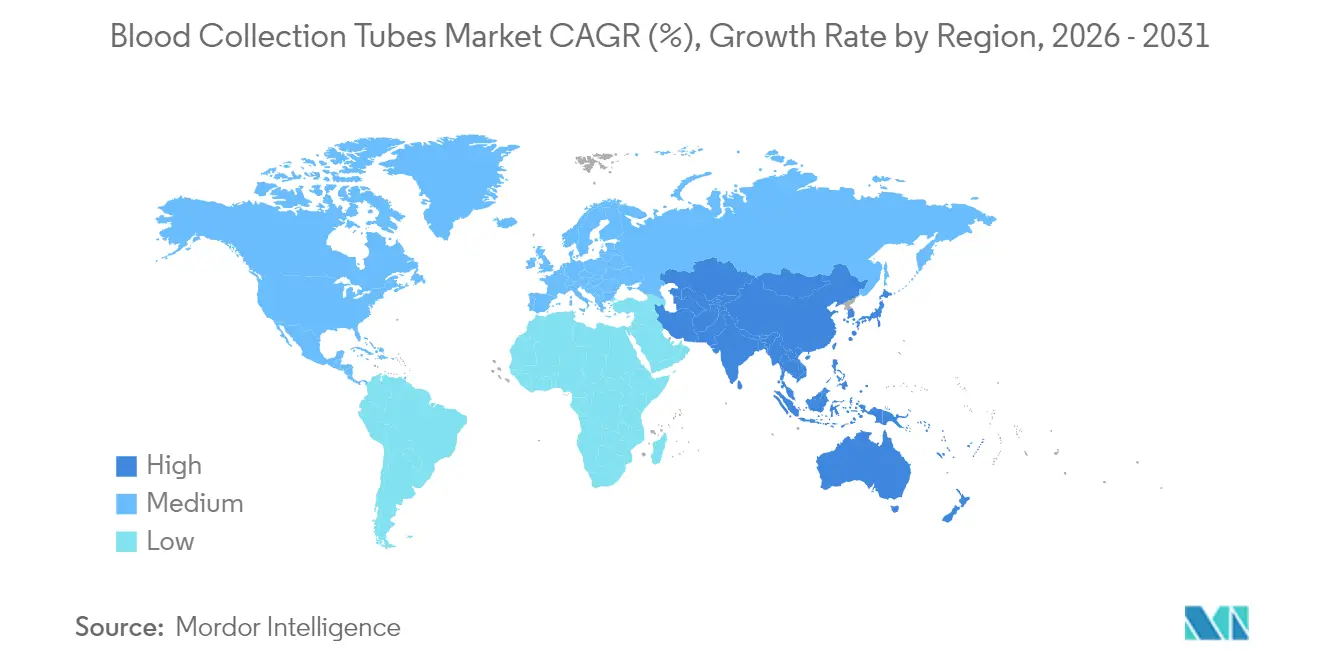

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Anteil von 35,02 %, während Asien-Pazifik über den Prognosezeitraum mit einer CAGR von 7,28 % zulegen soll.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Blutentnahmeröhrchen

Analyse der Treiberwirkung*

| Treiber | % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Zunehmende Verbreitung chronischer Erkrankungen | +1.2% | Global; am stärksten in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Ausweitung des diagnostischen Testvolumens | +1.8% | Global; am schnellsten in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Steigende chirurgische und traumabedingte Eingriffszahlen | +0.9% | Nordamerika und Europa; aufkommender Einfluss in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Zunehmende staatliche Blutspendekampagnen | +0.7% | Insbesondere Schwellenmärkte | Langfristig (≥ 4 Jahre) |

| Technologische Fortschritte bei Vakuumsystemen | +1.1% | Nordamerika und Europa; Ausweitung auf Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Rasches Wachstum des Point-of-Care-Testmarkts | +1.3% | Global; ausgeprägt in Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Verbreitung chronischer Erkrankungen

Steigende Fallzahlen bei Diabetes, Herz-Kreislauf-Erkrankungen und Krebs erhöhen den Bedarf an routinemäßiger Überwachung und sorgen für eine nachhaltige Steigerung der Röhrchenvolumina in Krankenhäusern und ambulanten Einrichtungen. Alternde Bevölkerungen in Europa und Nordamerika verlängern die Basisnachfrage, während Schwellenländer leitlinienbasierte Diagnostik einführen, die bisher kaum verbreitet war. Das Rahmenwerk der WHO zum patientenorientierten Blutmanagement unterstreicht die zuverlässige Probenqualität als wesentlich für Anämiereduzierungsprogramme und Initiativen zur Müttergesundheit[1]Weltgesundheitsorganisation, "Leitlinien zum patientenorientierten Blutmanagement," who.int. Neuartige Röhrchenchemien, die empfindliche Biomarker stabilisieren, erweitern das Testangebot für chronische Versorgungspfade. Da KI-gestützte Plattformen an Bedeutung gewinnen, weitet sich die Früherkennung aus, und hochwertige Röhrchen, die die Analytintegrität schützen, werden unverzichtbar – und stärken damit den Aufwärtstrend des Markts für Blutentnahmeröhrchen.

Ausweitung des diagnostischen Testvolumens

Reformen nach der Pandemie haben die Testmenüs in Labors und an Point-of-Care-Standorten dauerhaft erweitert. Hochdurchsatz-Panels begleiten inzwischen jährliche Vorsorgeuntersuchungen, Kontrollen chronischer Erkrankungen und gezielte Screenings, bei denen jeweils mehrere Röhrchentypen pro Patientenbesuch erforderlich sind. Tragbare Analysegeräte wie das Tischgerät von Truvian Health erzielen eine Übereinstimmung von 98 % mit Kernlabors und bringen die diagnostische Reichweite in Apotheken und Gemeinschaftskliniken. Initiativen zur Präzisionsmedizin intensivieren zudem die Probenkomplexität, da Kliniker Biomarker-Suiten anfordern, die von Röhrchen abhängen, die für RNA, zellfreie DNA (cfDNA) oder Spurenelemente konzipiert sind. Diese steigende Testintensität multipliziert den Stückverbrauch direkt und stärkt das Wachstum des weltweiten Markts für Blutentnahmeröhrchen.

Technologische Fortschritte bei Vakuum-Entnahmesystemen

Fünfundsiebzig Jahre nach dem ersten Vacutainer verbinden Systeme der nächsten Generation digitale Kennzeichnung, geschlossene Sicherheitskreisläufe und Materialwissenschaft. BDs MiniDraw ermöglicht die Entnahme per Fingerstich mit venöser Genauigkeit und bedient die Versorgung in Apotheken und zu Hause. Hybride Chemo-PET-Röhrchen bieten glasartige Dampfsperren und behalten dabei die Bruchfestigkeit bei, wodurch die Haltbarkeit auf zwei Jahre verlängert wird[2]SLAS Technology Redaktion, "Hybride Chemo-PET-Blutentnahmeröhrchen," slastech.org. Die robotergestützte Phlebotomie, angeführt von Vitestros Aletta, erzielt eine Erstversuchserfolgrate von 95 % und integriert Ultraschall-Führung zur Venenkartierung. Zusammengenommen steigern diese Fortschritte die Effizienz, reduzieren Hämolyse und erschließen neue Servicemodelle, die die Einführung im Markt für Blutentnahmeröhrchen beschleunigen.

Rasches Wachstum des Point-of-Care-Testmarkts

Die dezentrale Versorgung verlagert die Blutentnahme von zentralen Labors in Apotheken, mobile Einheiten und Privathaushalte. Die Zusammenarbeit von BD mit Babson Diagnostics ermöglicht umfassende Panels mit sechs Kapillartropfen, was den Verfahrenszeitaufwand und die Angst vor Nadeln reduziert. KI-gestützte Handgeräte wahren die laborgleiche Präzision und befähigen Nicht-Phlebotomie-Personal, verwertbare Proben zu sichern. Nadelfreie Systeme wie PIVO reduzieren präanalytische Fehler um 56 % und verbessern Arbeitsabläufe und Patientenkomfort. Diese Eigenschaften stoßen in den Gemeinschaftskliniken Asien-Pazifiks und den Einzelhandels-Versorgungszentren Europas auf große Resonanz und treiben das am schnellsten wachsende CAGR-Segment innerhalb des Markts für Blutentnahmeröhrchen an.

Analyse der Hemmnisfaktoren*

| Analyse der Hemmnisfaktoren | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Infektionsrisiko durch unsachgemäße Handhabung | –0.8% | Global; höher in ressourcenarmen Umgebungen | Mittelfristig (2–4 Jahre) |

| Preissensibilität und Erstattungsgrenzen | –1.1% | Global; am ausgeprägtesten in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Regulatorischer Druck auf Einwegkunststoffe | –0.6% | Europa und Nordamerika; globale Ausweitung | Langfristig (≥ 4 Jahre) |

| Volatilität in den Rohstoff-Lieferketten | –0.9% | Global; regionsspezifische Verwundbarkeiten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Infektionsrisiko durch unsachgemäße Bluthandhabung

Arbeitsschutzbehörden schreiben Kontrollen für scharfe Gegenstände vor, doch uneinheitliche Schulungen erhöhen das Risiko von Nadelstichverletzungen in ressourcenschwachen Krankenhäusern. Die US-amerikanische Arbeitssicherheitsbehörde OSHA fordert stichsichere Behälter und sofortige Entsorgung, was zusätzliche Betriebskosten verursacht[3]U.S. Arbeitsministerium, "Sicherheit und Prävention von Nadelstichverletzungen," osha.gov. Extremwetterereignisse störten 2024 mehr als 19.000 US-amerikanische Blutspenden und legten die Fragilität in der Entnahmelogistik offen, die das Kontaminationsrisiko erhöhen kann. Unterdessen verstärkte die FDA die Überwachung minderwertiger Kunststoffspritzen, was auf eine strengere Aufsicht hindeutet, die Produktzulassungen verzögern kann. Zusammengenommen bremsen diese Faktoren die Marktexpansion dort, wo Infrastruktur und Compliance-Budgets gering bleiben.

Preissensibilität und Erstattungsbeschränkungen

Rohstoffkosten binden bis zu 20 % des Umsatzes von Geräteherstellern, und Lieferkettenschocks infolge geopolitischer Konflikte treiben die Kosten weiter in die Höhe. Krankenhäuser in Schwellenmärkten sehen sich engeren Erstattungsobergrenzen gegenüber und sind zu ausschreibungsgesteuerten Käufen gezwungen, die günstigere Alternativen bevorzugen, auch wenn deren Leistung schlechter ist. Kleinere Hersteller, die mit geringen Margen zu kämpfen haben, können Innovationsinvestitionen verzögern, was die Wettbewerbsvielfalt in der Branche für Blutentnahmeröhrchen einschränkt. Politische Entscheidungsträger, die eine wertbasierte Versorgung befürworten, erhöhen den Preisdruck zusätzlich, drücken die Rentabilität und verlangsamen die Einführung hochwertiger Röhrchentechnologien.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Plasma-Röhrchen treiben therapeutische Innovationen voran

Serum-Trennformate hielten 2025 mit 38,12 % den größten Anteil, verankert in Routine-Chemiepanels in Labors weltweit. Plasma-Trennröhrchen werden jedoch bis 2031 mit einer CAGR von 8,53 % wachsen, gestützt durch Protokolle der regenerativen Medizin und Zelltherapie-Workflows. Therapeutische Anwendungen verzeichnen eine CAGR von 9,33 %, da thrombozytenreiches Plasma für Orthopädie und Dermatologie klinisch immer beliebter wird. Neuartige Ultrafiltrationsmethoden zur Anreicherung von Wachstumsfaktoren schärfen diese Nachfragekurve und heben das Profil spezialisierter Röhrchen im Markt für Blutentnahmeröhrchen.

Kapillare Mikro-Entnahmeprodukte schaffen sich eine Nische in der Pädiatrie und an Point-of-Care-Standorten, begünstigt durch Geräte wie MiniDraw, die das Entnahmevolumen reduzieren, ohne den analytischen Umfang zu beeinträchtigen. EDTA-Röhrchen bleiben für die Hämatologie unverzichtbar; Schnellserum-Varianten decken den Notfallbedarf ab, bei dem die Durchlaufzeit klinische Entscheidungen bestimmt. Insgesamt fördern diese Dynamiken ein ausgewogenes, aber wachstumsstarkes Portfolio, das sicherstellt, dass das Segment wesentlich zum Gesamtwachstum des Markts für Blutentnahmeröhrchen beiträgt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf erhältlich

Nach Material: Glas-Renaissance fordert Kunststoff-Dominanz heraus

Kunststoff hielt 2025 mit 54,92 % den größten Marktanteil für Blutentnahmeröhrchen aufgrund seiner Bruchfestigkeit und geringeren Kosten. Dennoch sind Glasröhrchen mit einer CAGR von 8,63 % für das schnellste Wachstum vorgesehen, angetrieben durch Nachhaltigkeitsvorgaben und überlegene Analytik-Stabilität bei Spurenelement-Untersuchungen. Die EU-Verordnung über Verpackungen und Verpackungsabfälle schreibt bis 2030 Recyclingfähigkeit vor und treibt die Forschung und Entwicklung bei Hybridröhrchen voran, die Kunststoffrobustheit mit glasartigen Dampfsperren verbinden.

Fortschrittliche Chemo-PET-Varianten konkurrieren nun mit Glas hinsichtlich chemischer Inertheit und bleiben dabei innerhalb der Biosicherheitsrichtlinien, was sie als Übergangslösung positioniert. Recycling-Pilotprogramme in Dänemark zeigen Potenzial für Kreislaufprogramme, die regulatorische Strafen im Zusammenhang mit Einwegkunststoffen abmildern könnten. Da diese Materialverschiebungen an Dynamik gewinnen, verändern sie die Beschaffungskriterien und verstärken den Wettbewerbsdruck im Markt für Blutentnahmeröhrchen.

Nach Methode: Automatisierung transformiert Entnahmeparadigmen

Vakuumgeräte machten 2025 46,21 % des Segmentumsatzes aus und spiegeln die Standardisierung in Krankenhäusern wider. Nicht-Vakuumsysteme – hauptsächlich Spritzen- und Kapillarformate – werden mit einer CAGR von 8,41 % steigen, bedingt durch die zunehmend dezentrale Versorgung. Die robotergestützte Phlebotomie, exemplarisch durch Vitestros Aletta, verdeutlicht einen Quantensprung: Eine Erstversuchserfolgrate von 95 % reduziert Wiederholungsnahmen und mindert den Personalmangel.

Nadelfreie PIVO-Adapter integrieren sich in bestehende Venenverweilkatheter und haben nachweislich 56 % weniger präanalytische Fehler erzeugt, was die Effizienzgewinne durch technologische Vernetzung unterstreicht. Kombiniert mit KI-gesteuerter Venenvisualisierung verbessern diese Instrumente die Patientenerfahrung und Datenzuverlässigkeit und stärken letztlich die Nachfrage im Markt für Blutentnahmeröhrchen.

Nach Endnutzer: Point-of-Care-Umgebungen beschleunigen die Dezentralisierung

Krankenhäuser und Kliniken erwirtschafteten 2025 47,12 % des Umsatzes, gestützt auf etablierte Labors und ein hohes Patientenaufkommen. Dennoch werden Point-of-Care- und heimbasierte Dienste mit der stärksten CAGR von 9,55 % wachsen, angetrieben durch Komfort, Versorgungsmanagement chronischer Erkrankungen und expandierende Telemedizin-Programme. Diagnostiklabors bleiben unverzichtbar, verarbeiten hochvolumige Einsendungen und fordern standardisierte Röhrchenleistung, um den Durchsatz aufrechtzuerhalten.

Blutbanken und Transfusionszentren verzeichnen ein stabiles Nischenwachstum, unterstützt durch therapeutische Apherese und von öffentlichen Gesundheitsbehörden gesetzte Ziele zur Immunglobulin-Eigenversorgung. Insgesamt intensivieren veränderte Probenflussmuster die Produktdiversifizierung und tragen dazu bei, die Gesamtwachstumsperspektiven des Markts für Blutentnahmeröhrchen zu heben.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf erhältlich

Nach Anwendung: Therapeutik gestaltet Entnahmeanforderungen neu

Die Diagnostik sicherte sich 2025 einen Anteil von 58,09 % und bleibt grundlegend, doch therapeutische Anwendungen – einschließlich Transfusion und Zelltherapie – sind aufgrund von Durchbrüchen in der regenerativen Medizin für eine CAGR von 9,33 % vorgesehen. Standardisierte Plättchenlysat-Protokolle in europäischen Einrichtungen liefern reproduzierbare Inputs für die Zellexpansion und verankern die Nachfrage nach plasma-optimierten Röhrchen.

Nationale Programme, wie das Ziel des NHS, jährlich 17.000 Patienten mit im Inland produzierten Plasmatherapien zu versorgen, verstärken den Verbrauch spezialisierter Röhrchen weiter. Die Integration diagnostisch-therapeutischer Workflows in der Präzisionsmedizin korreliert mit Röhrchen, die sowohl zelluläre als auch molekulare Substanzen bewahren, und stärkt die Konvergenztrends im Markt für Blutentnahmeröhrchen.

Geografische Analyse

Nordamerika beherrschte 2025 mit einem Umsatzanteil von 35,02 % den Markt, eine Position, die durch eine ausgereifte Diagnoseinfrastruktur und frühe Einführung von Automatisierung untermauert wird. Die Qualitätsmanagementsystem-Verordnung der FDA, die ab 2026 in Kraft tritt, harmonisiert die US-amerikanischen Anforderungen mit ISO 13485:2016 und vereinfacht Gerätezulassungen, was die Inlandsproduktion und den Export fördert. BDs Zusage, USD 2,5 Milliarden in US-amerikanische Kapazitäten zu investieren, unterstreicht das Vertrauen in eine stabile regionale Nachfrage. Wetterbedingter Spendenmangel im Jahr 2024 verdeutlicht Belastbarkeitslücken, die künftige Infrastrukturausgaben prägen könnten.

Asien-Pazifik wird voraussichtlich bis 2031 eine CAGR von 7,28 % verzeichnen, angetrieben durch Gesundheitsausweitungen im Rahmen von Chinas „Gesundes China 2030” und Indiens wachsenden Labornetzwerken. Terumos Lokalisierungsausgaben von USD 15 Millionen demonstrieren die Anziehungskraft regionaler Größe und regulatorischer Anreize. Steigende Pro-Kopf-Ausgaben und staatlicher Fokus auf KI ermöglichen einen technologischen Sprung bei fortschrittlichen Entnahme- und Testsystemen und positionieren die Region als Wachstumsmotor des Markts für Blutentnahmeröhrchen.

Europa hält einen robusten Anteil, gestärkt durch politische Führung in Sachen Nachhaltigkeit. Die Verordnung über Verpackungen und Verpackungsabfälle katalysiert Materialinnovationen, und die kollaborative Standardisierung von Plättchenlysaten in EU-Zentren sichert hochwertige therapeutische Inputs. Das NHS-Ziel einer 25-prozentigen Plasma-Eigenversorgung bis 2025 signalisiert eine verlässliche Inlandsnachfrage, während kleinere osteuropäische Märkte mit der Modernisierung ihrer Infrastruktur schrittweise Wachstumsgewinne erzielen. Insgesamt bilden diese Geografien einen ausgewogenen Nachfragemix, der den resilienten Ausblick des globalen Markts für Blutentnahmeröhrchen unterstützt.

Wettbewerbslandschaft

Die Marktführerschaft ist mäßig konsolidiert, wobei BD, Greiner Bio-One und Terumo etwa die Hälfte des globalen Umsatzes auf sich vereinen. BDs strategische Ausgliederung von Biosciences and Diagnostic Solutions zielt darauf ab, ein reines MedTech-Unternehmen zu schaffen, das auf integrierte Angebote von der Entnahme bis zur Analyse ausgerichtet ist. Greiner Bio-One intensiviert die US-Expansion über sein Preanalytics-Geschäft und nutzt ein breites Röhrchenportfolio und proprietäre Zusatzstoffe. Terumos Lokalisierung in China stärkt die regionale Reaktionsfähigkeit und erweitert gleichzeitig die Reichweite seiner automatisierten Verarbeitungsplattform Reveos™.

Der Innovationswettbewerb dreht sich um drei Achsen: autonome Phlebotomie, nachhaltige Materialien und intelligente Rückverfolgbarkeit. Der CE-gekennzeichnete Aletta-Roboter von Vitestro verdeutlicht das disruptive Potenzial: Er kombiniert KI mit Robotik, um die Abhängigkeit von qualifizierten Phlebotomisten zu reduzieren und Großvolumen-Entnahmen zu beschleunigen. Materialhybride wie Chemo-PET und mehrschichtige Glas-Kunststoff-Verbundwerkstoffe versprechen erhöhte Analytik-Stabilität ohne Einbußen bei der Sicherheit und differenzieren neuere Marktteilnehmer von etablierten Akteuren.

Strategische Allianzen ergänzen die organische Forschung und Entwicklung. BDs Kapillar-Test-Vereinbarung mit Babson Diagnostics erweitert die Point-of-Care-Reichweite, während Terumos Zusammenarbeit mit Sanquin die niederländischen Blutverarbeitungspipelines automatisiert. Da die regulatorische Kontrolle zunimmt und Nachhaltigkeitsvorgaben strenger werden, wird der Wettbewerbsvorteil von der Agilität in Sachen Compliance und umweltgerechtem Design abhängen, was die Bühne für eine anhaltende Entwicklung in der Branche für Blutentnahmeröhrchen bereitet.

Marktführer in der Branche für Blutentnahmeröhrchen

Becton, Dickinson & Company

Greiner Bio-One International GmbH

Terumo Corporation

Sarstedt AG & Co. KG

Qiagen N.V.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: BD und Babson Diagnostics bestätigten, dass die BD MiniDraw™ Kapillartechnologie die Genauigkeit der Venenpunktion erreicht und Fingerstich-Panels ohne spezialisiertes Phlebotomie-Personal ermöglicht.

- März 2025: Vitestro stellte Aletta vor, das erste autonome robotergestützte Phlebotomie-Gerät, nach CE-Kennzeichnung und Validierung an mehr als 4.000 Patienten.

- Februar 2025: BD gab Pläne bekannt, seine Sparte Biosciences and Diagnostic Solutions abzuspalten, um den MedTech-Fokus zu schärfen und einen Umsatz von USD 17,8 Milliarden im Geschäftsjahr 2024 anzupeilen.

- Februar 2025: Sanquin kooperierte mit Terumo BCT, um die automatisierte Blutverarbeitung mit Reveos in den Niederlanden einzuführen und die Prozessschritte von 26 auf 9 zu reduzieren.

- November 2024: Terumo Blood and Cell Technologies investierte USD 15 Millionen, um die Produktion von Trima Accel und Spectra Optia in China zu lokalisieren.

- August 2024: Vitestro erhielt die CE-Kennzeichnung für seinen autonomen Blutentnahme-Roboter und ebnete damit den Weg für europäische Einsätze.

Berichtsumfang des globalen Markts für Blutentnahmeröhrchen

Gemäß dem Umfang des Berichts sind Blutentnahmeröhrchen sterile Glas- oder Kunststoff-Reagenzgläser mit einem farbigen Gummistopfen, der im Inneren des Röhrchens einen Vakuumverschluss erzeugt und die Entnahme eines vorbestimmten Flüssigkeitsvolumens ermöglicht. Der Markt für Blutentnahmeröhrchen ist nach Produkttyp (Serum-Trennröhrchen, EDTA-Röhrchen, Plasma-Trennröhrchen, Schnellserum-Röhrchen und weitere) sowie nach Geografie (Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie Südamerika) segmentiert. Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten globalen Regionen. Der Bericht bietet den Wert (USD Millionen) für die oben genannten Segmente.

| Serum-Trennröhrchen |

| EDTA-Röhrchen |

| Plasma-Trennröhrchen |

| Schnellserum-Röhrchen |

| Kapillare Mikro-Entnahmeröhrchen |

| Weitere Produkttypen |

| Kunststoffröhrchen |

| Glasröhrchen |

| Vakuum-Blutentnahmeröhrchen |

| Nicht-Vakuum-/Spritzen-basierte Röhrchen |

| Krankenhäuser & Kliniken |

| Diagnostiklabors |

| Blutbanken & Transfusionszentren |

| Point-of-Care-/Heimversorgungs-Umgebungen |

| Diagnostik |

| Therapeutik (Transfusion/Zelltherapie) |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriges Asien-Pazifik | |

| Naher Osten & Afrika | Golf-Kooperationsrat |

| Südafrika | |

| Übriger Naher Osten & Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkttyp | Serum-Trennröhrchen | |

| EDTA-Röhrchen | ||

| Plasma-Trennröhrchen | ||

| Schnellserum-Röhrchen | ||

| Kapillare Mikro-Entnahmeröhrchen | ||

| Weitere Produkttypen | ||

| Nach Material | Kunststoffröhrchen | |

| Glasröhrchen | ||

| Nach Methode | Vakuum-Blutentnahmeröhrchen | |

| Nicht-Vakuum-/Spritzen-basierte Röhrchen | ||

| Nach Endnutzer | Krankenhäuser & Kliniken | |

| Diagnostiklabors | ||

| Blutbanken & Transfusionszentren | ||

| Point-of-Care-/Heimversorgungs-Umgebungen | ||

| Nach Anwendung | Diagnostik | |

| Therapeutik (Transfusion/Zelltherapie) | ||

| Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriges Asien-Pazifik | ||

| Naher Osten & Afrika | Golf-Kooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten & Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Blutentnahmeröhrchen derzeit?

Die Marktgröße für Blutentnahmeröhrchen wird im Jahr 2026 auf USD 2,55 Milliarden geschätzt.

Welche Region wächst am schnellsten im Markt für Blutentnahmeröhrchen?

Asien-Pazifik wird voraussichtlich mit einer CAGR von 7,28 % bis 2031 expandieren, dem höchsten Wert unter allen Regionen.

Warum gewinnen Glas-Blutentnahmeröhrchen wieder an Beliebtheit?

Nachhaltigkeitsvorgaben und überlegene Proben-Stabilitätseigenschaften treiben Glasröhrchen auf eine CAGR von 8,63 % und übertreffen damit Kunststoff.

Wie beeinflusst die Automatisierung die Blutentnahmepraxis?

Robotergestützte und KI-gesteuerte Systeme, wie Vitestros Aletta, erzielen eine Erstversuchserfolgrate von 95 % und reduzieren präanalytische Fehler, was die Einführung in Labors und Kliniken vorantreibt.

Welche Auswirkungen wird die Qualitätsmanagementsystem-Verordnung der FDA haben?

Die Verordnung harmonisiert die US-amerikanischen Anforderungen mit ISO 13485:2016, vereinfacht die globale Compliance für Hersteller und beschleunigt möglicherweise Produkteinführungen.

Welches Produktsegment soll am schnellsten wachsen?

Plasma-Trennröhrchen werden voraussichtlich mit einer CAGR von 8,53 % wachsen, bedingt durch expandierende Anwendungen in der regenerativen Medizin.

Seite zuletzt aktualisiert am: