Marktgröße und Marktanteil für medizinische Kunststoffe

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 28.92 Milliarden US-Dollar |

| Marktgröße (2031) | 37.46 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.31% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

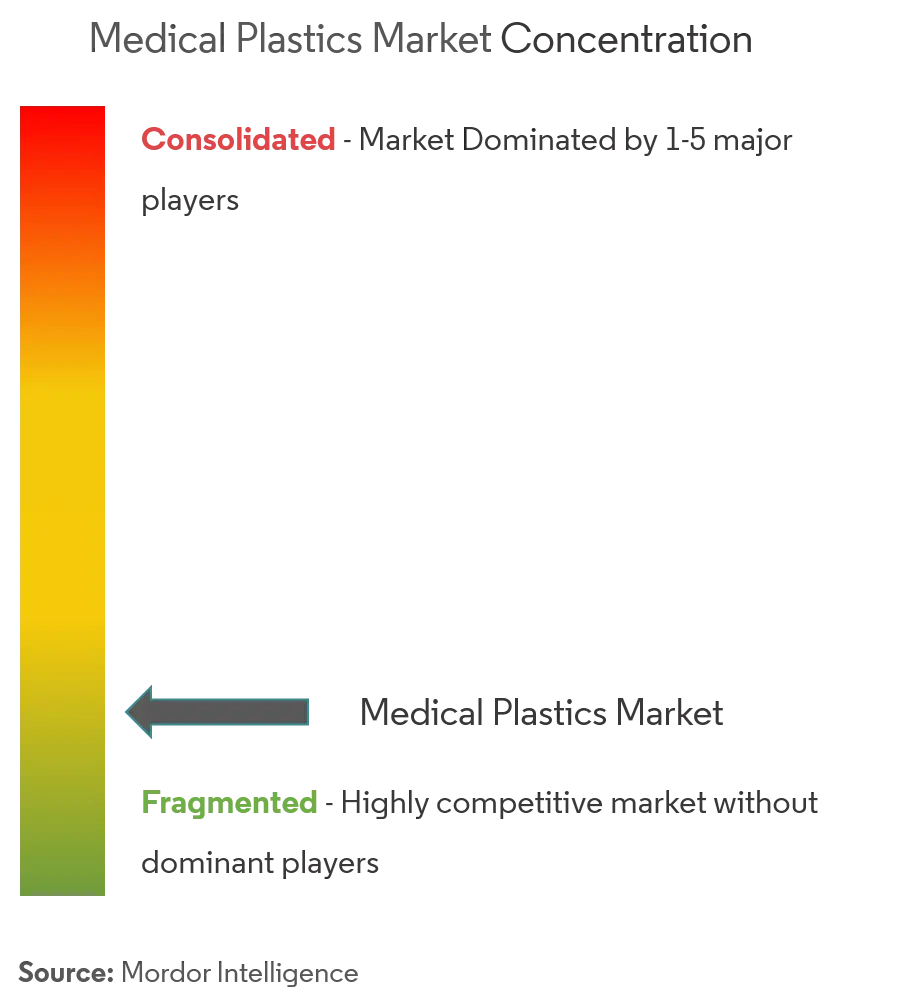

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für medizinische Kunststoffe von Mordor Intelligence

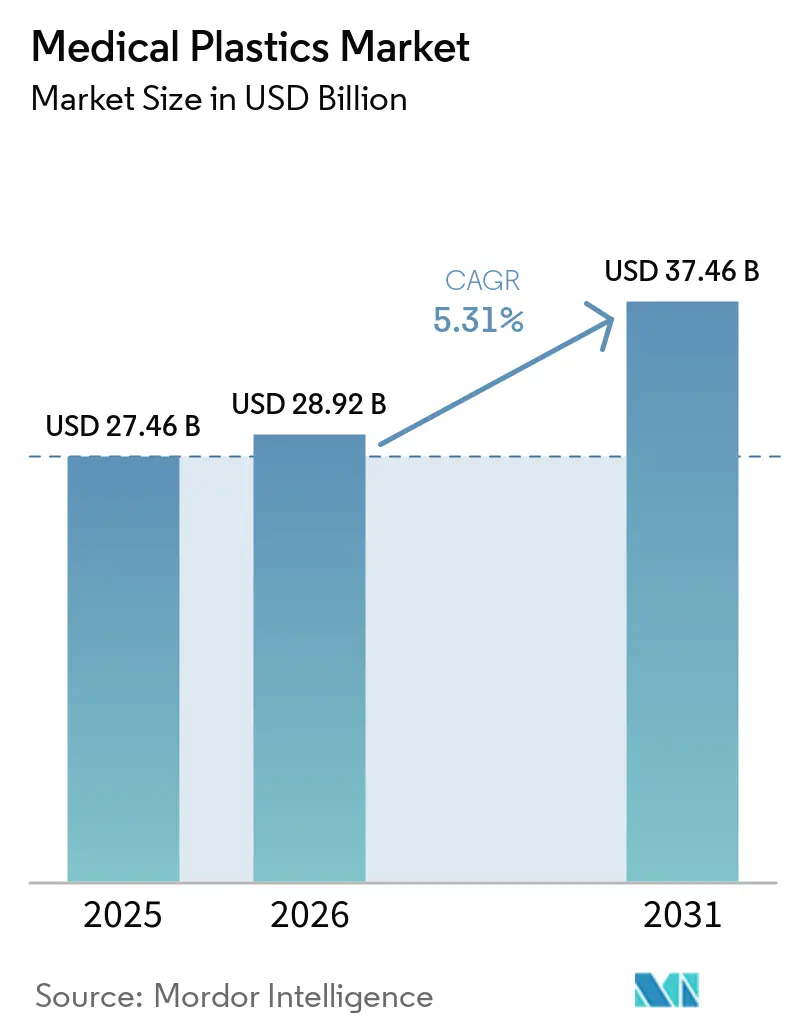

Die Marktgröße für medizinische Kunststoffe soll von 27,46 Milliarden USD im Jahr 2025 auf 28,92 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 5,31 % über den Zeitraum 2026–2031 auf 37,46 Milliarden USD ansteigen. Weichere ambulante Versorgungsmodelle, rasche Gerätminiaturisierung und staatlich geförderte Fertigungsanreize steigern die Nachfrage nach leichten, sterilen Polymeren in den Bereichen Einwegartikel, Arzneimittelverabreichungssysteme und patientenspezifische Implantate. Polypropylen bleibt der bewährte Werkstoff dank seines ausgewogenen Kosten-Leistungs-Profils, während Polyetheretherketon (PEEK) bei hochwertigen Implantaten aufgrund seines knochenähnlichen mechanischen Verhaltens schnell an Bedeutung gewinnt. Spritzguss behält seine führende Stellung bei massenpräzisionsteilen, doch die additive Fertigung verändert die Arbeitsabläufe in der personalisierten Versorgung. Asien-Pazifik vereint die größte installierte Kapazität mit dem schnellsten Konsumwachstum, angetrieben durch politische Unterstützung in China und Indien sowie einen wachsenden regionalen Exportknotenpunkt für Klasse-II- und Klasse-III-Geräte.

Wesentliche Erkenntnisse des Berichts

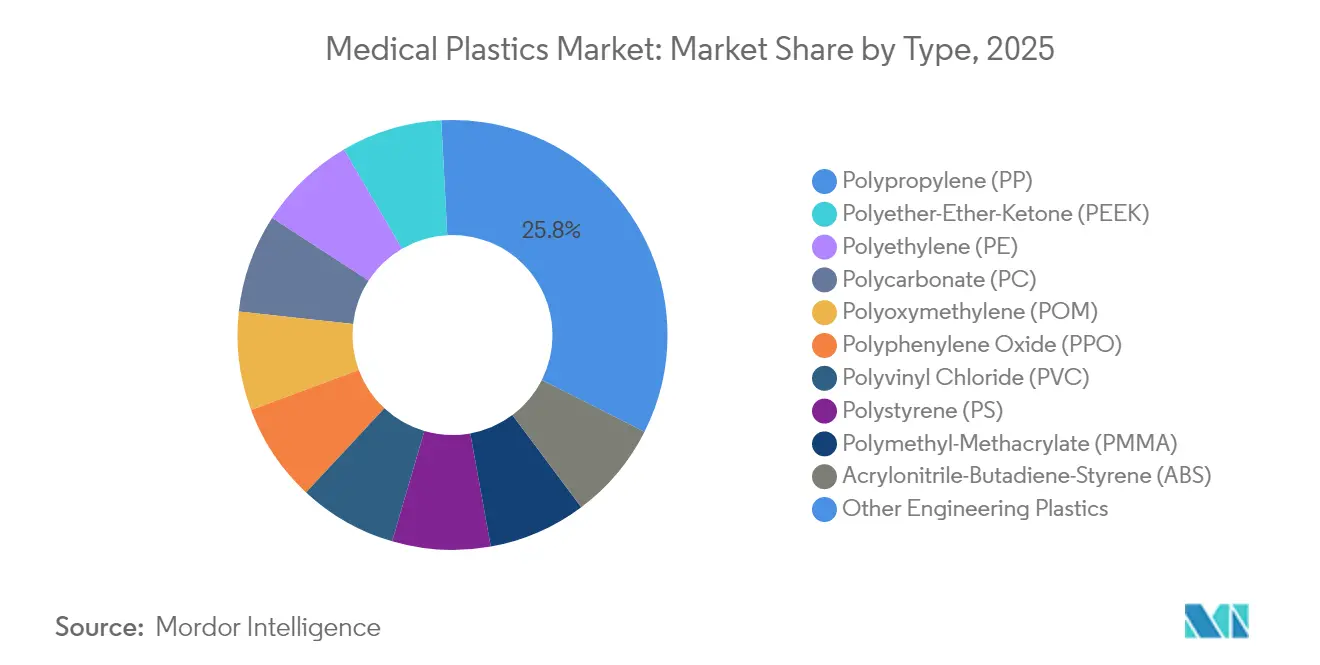

- Nach Polymertyp führte Polypropylen im Jahr 2025 mit einem Umsatzanteil von 25,83 %, während PEEK bis 2031 voraussichtlich mit einer CAGR von 5,62 % wachsen wird.

- Nach Verfahren entfiel im Jahr 2025 ein Marktanteil von 42,35 % am Markt für medizinische Kunststoffe auf den Spritzguss; der 3-D-Druck verzeichnet mit einer CAGR von 5,58 % bis 2031 das stärkste Wachstum.

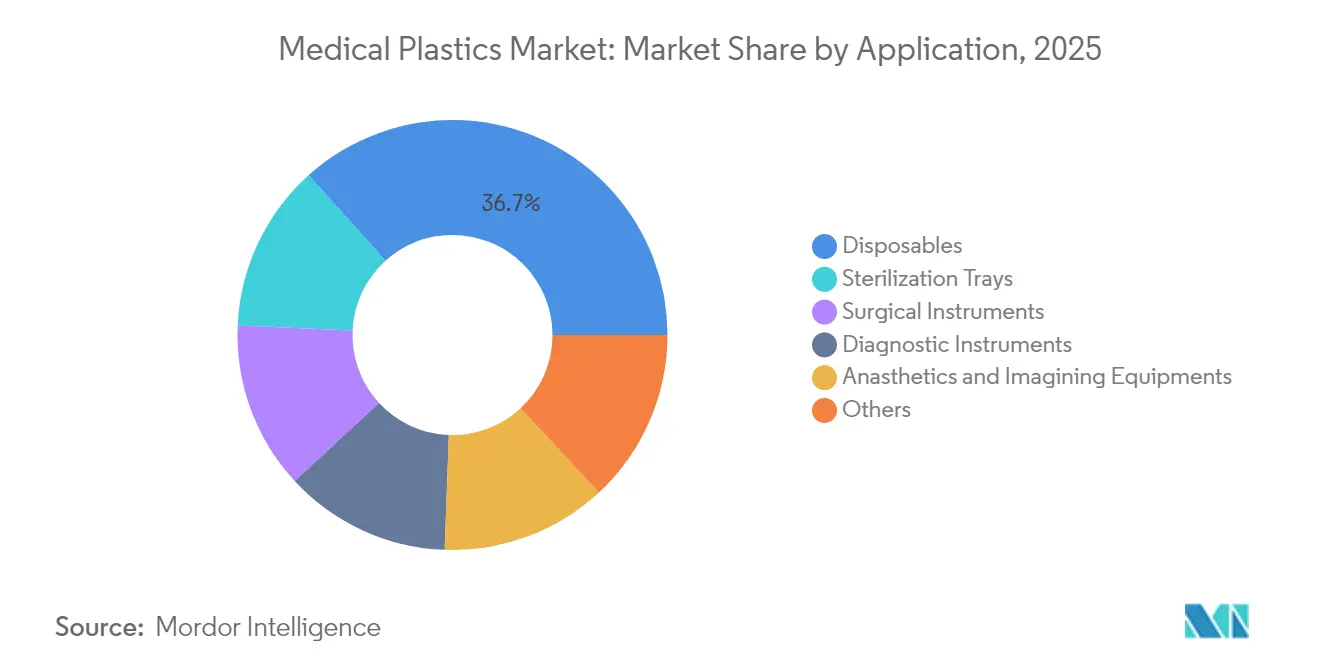

- Nach Anwendung entfielen im Jahr 2025 36,68 % der Marktgröße für medizinische Kunststoffe auf Einwegartikel, während das Segment der sonstigen Anwendungen (Arzneimittelverabreichungsgeräte und pharmazeutische Verpackungen) bis 2031 mit einer CAGR von 5,92 % wächst.

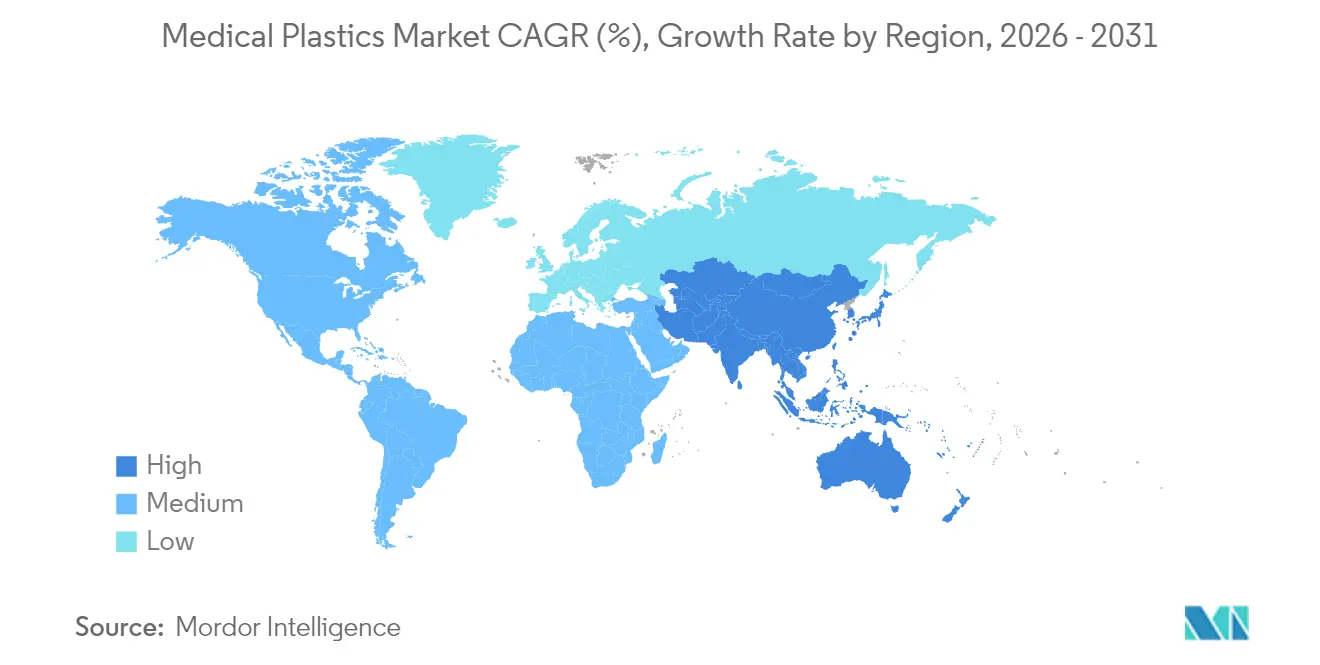

- Nach Region entfiel im Jahr 2025 ein Anteil von 41,12 % am Markt für medizinische Kunststoffe auf Asien-Pazifik, das mit einer CAGR von 5,76 % bis 2031 wächst.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für medizinische Kunststoffe

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verlagerung hin zur häuslichen Versorgung | +1.2% | Nordamerika und Europa; Ausstrahlungseffekte auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Miniaturisierte Katheter und Wearables | +0.8% | Weltweit, höchste Relevanz in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Anreize für die heimische Fertigung in Asien | +1.3% | China, Indien, Japan | Kurzfristig (≤ 2 Jahre) |

| Patientenspezifische Implantate aus dem 3-D-Druck | +0.9% | Weltweit, frühe Einführung in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Wachstum vernetzter Arzneimittelverabreichungspumpen | +0.7% | Weltweit, mit Schwerpunkt in entwickelten Märkten | Mittelfristig (~ 3–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verlagerung hin zur häuslichen Versorgung mit Bedarf an leichten Einweggeräten

Die Gesundheitsversorgung verlagert sich von Krankenhausstationen in Wohnräume, was Designer dazu veranlasst, Tragbarkeit, intuitive Bedienoberflächen und strenge Infektionskontrolle in den Vordergrund zu stellen. Leichte Einwegkomponenten aus Polypropylen, Polycarbonat und PEEK tolerieren Dampf-, Ethylenoxid- und Strahlenzyklen bei geringem Gewicht – ein entscheidendes Merkmal für tragbare Pumpen und Point-of-Care-Diagnostik. Die PDA Miniverse Conference 2025 betonte, dass häusliche Versorgungsmodelle auch digitale Überwachungslösungen fördern und Polymere dazu zwingen, empfindliche Sensoren und Batterien zu schützen. Die Ausweitung von Einwegprodukten entspricht den Infektionspräventionsprotokollen, macht aber das Abfallmanagement zu einer parallelen Priorität. Anbieter, die Sterilität, Festigkeit und Recyclingfähigkeit in Einklang bringen können, positionieren sich für langfristige Gewinne im Markt für medizinische Kunststoffe.

Miniaturisierung von Kathetern und Wearables steigert die Nachfrage nach hochreinem Polycarbonat

Kardiovaskuläre und neurovaskuläre Chirurgen bevorzugen schlankere, flexiblere Katheter, die sich durch gewundene Anatomie navigieren lassen. Hochreines Polycarbonat, wie Covestros Makrolon, bietet Transparenz, dielektrische Festigkeit und Dimensionsstabilität und unterstützt Katheterwände unter 0,4 mm, ohne den Berstdruck zu beeinträchtigen. Tragbare Herzmonitore integrieren zunehmend optische Sensoren und Mikrobatterien; die Klarheit und Sterilisationskompatibilität von Polycarbonat ermöglicht den erweiterten Einsatz in ambulanten Umgebungen. Der daraus resultierende Materialbedarf stärkt den Markt sowohl bei diagnostischen als auch bei therapeutischen Geräten.

Staatliche Anreize für die heimische Medizingerätefertigung in Asien

Produktionsbezogene Anreize im Wert von 3.420 Crore INR (410 Millionen USD) ermutigen indische Unternehmen, Spritzen-, Katheter- und Handschuhlinien zu lokalisieren, was den Harzabsatz direkt ankurbelt[1]Ministerium für Pharmazeutika, „Förderung der indischen Medizingerätebranche”, Regierung von Indien, pharma-dept.gov.in. Chinas Blueprint „Made in China 2025” stuft hochwertige Medizingeräte als Priorität ein und steigert die Polymernachfrage für Bildgebungsgehäuse und Dialyse-Einwegartikel. Subventioniertes Land, schnellere Regulierungswege und erweiterte Exportkreditversicherungen verkürzen die Markteinführungszeit für lokale Verarbeiter. Diese nationalen Programme führen zu kurzfristigen Volumensteigerungen und langfristiger strategischer Tiefe und stärken die überragende Rolle Asien-Pazifiks im Markt für medizinische Kunststoffe.

Rasche Einführung patientenspezifischer Implantate aus dem 3-D-Druck beschleunigt die PEEK-Nutzung

Die FDA-Zulassung des ersten 3-D-gedruckten PEEK-Schädelimplantats im Jahr 2024 validierte die additive Fertigung für dauerhafte Implantate. PEEK entspricht dem kortikalen Knochenmodul und ist röntgentransparent, was eine klare postoperative Bildgebung ermöglicht. Chirurgen kombinieren nun CT-Daten mit Gitteralgorithmen, um leichte, poröse Geometrien zu drucken, die die Osseointegration fördern. Die Markteinführung hat die Orthopädie in Richtung maxillofazialer, spinaler und kardiovaskulärer Rekonstruktionen überschritten und unterstützt das am schnellsten wachsende Polymersegment.

Analyse der Hemmnisauswirkungen*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Umweltbedenken gegenüber medizinischen Kunststoffen | −0.9% | Weltweit, höchste Intensität in Europa | Langfristig (≥ 4 Jahre) |

| Begrenzte Recyclinginfrastruktur | −0.7% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Zunehmender Wettbewerb durch alternative Materialien | -0.5% | Weltweit, mit früher Einführung in Europa | Langfristig (≥ 5 Jahre) |

| Quelle: Mordor Intelligence | |||

Umweltbedenken gegenüber medizinischen Kunststoffen

Gesundheitseinrichtungen erzeugen 70 % des Sanitärabfalls nach Volumen, überwiegend Einwegkunststoffe. Die EU-Richtlinie über Einwegkunststoffe schränkt bereits bestimmte Polymerformate ein, während die US-amerikanische Umweltschutzbehörde darauf abzielt, Kunststoffleckagen bis 2040 zu beseitigen[2]US-amerikanische Umweltschutzbehörde, „Nationale Strategie zur Verhinderung von Kunststoffverschmutzung”, epa.gov. Diese Maßnahmen fördern den Materialaustausch, reduzieren Verpackungsgewichte und treiben Prüfungen der Scope-3-Emissionen voran. Hersteller, die frühzeitig in kompostierbare Harze, Monomaterialdesigns und Rücknahmeprogramme investieren, mindern das Compliance-Risiko, stehen jedoch unter Margendruck. Nachhaltigkeitskennzahlen werden daher Beschaffungsentscheidungen prägen und könnten das traditionelle Volumenwachstum im Markt für medizinische Kunststoffe dämpfen.

Begrenzte Recyclinginfrastruktur für medizinische Kunststoffe erhöht die Entsorgungskosten

Nur 9 % des weltweiten Kunststoffabfalls wird recycelt, und medizinische Polymere erhöhen die Komplexität durch Kontamination und Mehrschichtformate. Ein von B. Braun geleitetes Pilotprojekt leitete in acht Monaten 18.000 Pfund Krankenhauskunststoffe um, verdeutlichte jedoch Kosten-, Platzbedarf- und Schulungslücken (hprc.org). Forschungsarbeiten fordern gleichzeitige Verbesserungen im Produktdesign, in Trennungsprotokollen und in politischen Anreizen, um den Kreislauf zu schließen. Bis die Infrastruktur skaliert, werden die Entsorgungsgebühren weiter steigen und als Gegenwind im Markt wirken.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Polypropylen dominiert, PEEK gewinnt an Dynamik

Polypropylen entfiel im Jahr 2025 auf 25,83 % des Marktanteils für medizinische Kunststoffe, verankert in Spritzen, IV-Beuteln und Katheterhubs, die chemische Beständigkeit und Dampfautoklav-Toleranz erfordern. Die Dichte des Materials von 0,9 g/cm³ unterstützt leichtere Versandlasten und stärkt seinen Kostenvorteil. Polymerwissenschaftler erforschen die katalytische Depolymerisation, um verbrauchte PP-Masken in EKG-Elektroden umzuwandeln – eine Initiative, die Deponievolumina reduzieren und gleichzeitig Mehrwert schaffen könnte.

PEEK soll bis 2031 eine CAGR von 5,62 % verzeichnen und damit alle anderen technischen Harze übertreffen. Die Nachfrage stammt aus Wirbelkäfigen, Zahnimplantaten und Schädelplatten, die nach Patienten-CT-Daten gedruckt werden. Die Marktgröße für medizinische Kunststoffe bei PEEK-basierten Implantaten dürfte sich ausweiten, da Materiallieferanten hochfließende Qualitäten vermarkten, die Druckzyklen verkürzen, ohne die Kristallinität zu beeinträchtigen. Röntgentransparenz und Modulanpassung machen PEEK gegenüber Titan attraktiv, und aufkommende Recyclingprogramme für Bearbeitungsreste verbessern sein Nachhaltigkeitsprofil.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Verfahren: Spritzguss hält die Skalierung, während der 3-D-Druck disruptiv wirkt

Spritzguss entfiel im Jahr 2025 aufgrund von Zykluszeit-Effizienz und Präzision auf Mikronebene auf 42,35 % des Marktanteils. Gasunterstützte und dünnwandige Varianten reduzieren den Harzeinsatz in Verbinderkörpern und Beatmungsgerätegehäusen. Maschinelles Sehen und KI-gesteuerte Kavitätsbalancierung reduzieren die Ausschussraten weiter – ein wesentlicher Kostentreiber bei margenarmen Einwegartikeln. Die an den Spritzguss gebundene Marktgröße für medizinische Kunststoffe bleibt daher widerstandsfähig.

Der 3-D-Druck erfasst heute weniger Gesamtvolumen, wächst jedoch jährlich um 5,58 % – das schnellste Wachstum unter allen Verfahren. Die Stereolithografie dominiert bei Zahnschienen, wo täglich eine Million Teile gedruckt werden. Die Pulverbettfusion von PEEK und bioresorbierbaren Materialien skaliert in Traumaplatten und Weichgewebegerüste. Krankenhäuser, die hauseigene Drucker einsetzen, verkürzen die Vorlaufzeiten von Wochen auf Tage – ein Wertversprechen, das den Markt für medizinische Kunststoffe in Richtung Massenanpassung treiben wird.

Nach Anwendung: Einwegartikel führen, vernetzte Arzneimittelverabreichung schreitet voran

Einwegartikel behielten im Jahr 2025 einen Anteil von 36,68 % aufgrund von Infektionskontrollvorschriften und steigenden ambulanten Eingriffen. Innovationen bei Spritzen im Zylinder, geschlossene Kathetersysteme und Verbinder mit geringem Totvolumen verbessern die Dosiergenauigkeit und reduzieren die Erregerexposition. Dennoch erhöhen diese Einwegvolumina die Aufmerksamkeit für das Abfallmanagement und zwingen Käufer, die Herkunft von Harzen und Lebenszyklusauswirkungen zu prüfen. Dennoch verlässt sich die Branche für medizinische Kunststoffe weiterhin auf Einwegartikel für die frontlinige Infektionskontrolle.

Das Segment der sonstigen Anwendungen, das Arzneimittelverabreichungsgeräte und pharmazeutische Verpackungen bündelt, wird bis 2031 jährlich um 5,92 % wachsen. Digitale Dosierverfolgungspumpen erfordern optisch klare, lösungsmittelbeständige Gehäuse, die die Schaltkreise schützen; transparente Copolymer-Polycarbonate sind aufkommende Kandidaten. Die Nachfrage nach manipulationssicheren, hochbarriereartigen Fläschchen, die Biologika der nächsten Generation erhalten, verleiht weiteren Auftrieb. Diese Entwicklungen erhalten die Wachstumsdynamik im Markt für medizinische Kunststoffe aufrecht.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Asien-Pazifik erfasste im Jahr 2025 41,12 % des Marktes und soll seinen Vorsprung mit einer CAGR von 5,76 % ausbauen. Chinas Export von Medizingeräten in die ASEAN-Staaten erreichte im Jahr 2023 4,4 Milliarden USD – ein Beleg für regionalisierte Lieferketten. Japan trägt Präzisionsformkenntnisse bei, die hochwertige Diagnosekomponenten unterstützen. Diese Dynamiken positionieren Asien sowohl als Fertigungszentrum als auch als Konsumepizentrum für den Markt für medizinische Kunststoffe.

Nordamerika bleibt der Innovationskern, insbesondere für 3-D-gedruckte Implantate und vernetzte Therapeutika. Strenge FDA-Klasse-II- und Klasse-III-Standards treiben die Einführung von Harzen mit gut dokumentierter Biokompatibilität voran, und Krankenhausbautrends begünstigen modulare ambulante Kliniken, die leichte, recycelbare Einrichtungen benötigen.

Europa nähert sich dem Markt durch ein Nachhaltigkeitsprisma. Die Richtlinie über Einwegkunststoffe drängt Gerätehersteller dazu, von Styrolkunststoffen auf wirkungsärmere Copolymere oder biologisch abbaubare Alternativen umzusteigen. In Deutschland und den Niederlanden testen Pilotrecyclingzentren geschlossene Programme für PET-Tracerfläschchen und PVC-Masken. Akademisch-industrielle Konsortien, die im Rahmen von Horizont Europa finanziert werden, ergänzen die Forschungspipeline, die auf kreislauforientierte Lösungen im Markt für medizinische Kunststoffe abzielt. Unterdessen bauen Südamerika sowie der Nahe Osten und Afrika die grundlegende Gesundheitsinfrastruktur aus und priorisieren erschwingliche Einwegartikel und grundlegende Diagnosekits als Einstiegspunkte.

Wettbewerbslandschaft

Der Markt für medizinische Kunststoffe ist stark fragmentiert, und Hunderte von regionalen Compoundeuren bedienen Nischen sterilisierbarer Qualitäten. Mittelständische Spezialisten verfolgen Marktanteile durch gezielte Zertifizierungen. Teknor Apex erweiterte im November 2024 sein Portfolio an thermoplastischen Elastomeren (TPE) für biopharmazeutische Schläuche und bietet extraktionsarme Qualitäten an, die aggressiven Reinigungsmitteln standhalten. Digitale Zwillinge und KI-gesteuerte Prozesskontrollen differenzieren Anbieter weiter, die Ausschuss minimieren und die Validierung beschleunigen können. Insgesamt intensivieren diese Maßnahmen den Wettbewerb, beschleunigen aber auch die Innovation im Markt für medizinische Kunststoffe.

Marktführer in der Branche für medizinische Kunststoffe

Celanese Corporation

Dow

DuPont

SABIC

Solvay

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- November 2024: Teknor Apex erweiterte seine medizinische TPE-Linie für biopharmazeutische Schlauchanwendungen mit dem Ziel einer extraktionsarmen Leistung.

- Mai 2024: Covestro hat in Antwerpen ein neues lösungsmittelfreies Polycarbonat-Copolymer-Werk eröffnet, das auf Anwendungen in der Elektronik- und Gesundheitsbranche abzielt. Die Anlage unterstreicht das Engagement des Unternehmens für nachhaltige Hochleistungswerkstoffe.

Umfang des globalen Berichts über den Markt für medizinische Kunststoffe

Der Bericht über den Markt für medizinische Kunststoffe umfasst:

| Traditionelle Kunststoffe | Polyethylen (PE) |

| Polypropylen (PP) | |

| Polystyrol (PS) | |

| Polyvinylchlorid (PVC) | |

| Technische Kunststoffe | Acrylnitril-Butadien-Styrol (ABS) |

| Polycarbonat (PC) | |

| Polymethylmethacrylat (PMMA) | |

| Polyetheretherketon (PEEK) | |

| Polyoxymethylen (POM) | |

| Polyphenylenoxid (PPO) | |

| Sonstige technische Kunststoffe |

| Spritzguss |

| Extrusion |

| Blasformen |

| 3-D-Druck / Additive Fertigung |

| Sonstige (Pressen, Thermoformen) |

| Einwegartikel |

| Sterilisationsschalen |

| Chirurgische Instrumente |

| Diagnostische Instrumente |

| Anästhesie- und Bildgebungsgeräte |

| Sonstige (Arzneimittelverabreichungsgeräte, pharmazeutische und Geräteverpackungen) |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Übriges Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Typ | Traditionelle Kunststoffe | Polyethylen (PE) |

| Polypropylen (PP) | ||

| Polystyrol (PS) | ||

| Polyvinylchlorid (PVC) | ||

| Technische Kunststoffe | Acrylnitril-Butadien-Styrol (ABS) | |

| Polycarbonat (PC) | ||

| Polymethylmethacrylat (PMMA) | ||

| Polyetheretherketon (PEEK) | ||

| Polyoxymethylen (POM) | ||

| Polyphenylenoxid (PPO) | ||

| Sonstige technische Kunststoffe | ||

| Nach Verfahren | Spritzguss | |

| Extrusion | ||

| Blasformen | ||

| 3-D-Druck / Additive Fertigung | ||

| Sonstige (Pressen, Thermoformen) | ||

| Nach Anwendung | Einwegartikel | |

| Sterilisationsschalen | ||

| Chirurgische Instrumente | ||

| Diagnostische Instrumente | ||

| Anästhesie- und Bildgebungsgeräte | ||

| Sonstige (Arzneimittelverabreichungsgeräte, pharmazeutische und Geräteverpackungen) | ||

| Nach Geografie | Asien-Pazifik | China |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Übriges Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der globale Markt für medizinische Kunststoffe im Jahr 2026?

Der Markt wird im Jahr 2026 auf 28,92 Milliarden USD geschätzt.

Wie schnell wird der Markt bis 2031 wachsen?

Es wird prognostiziert, dass er mit einer CAGR von 5,31 % wächst und bis 2031 37,46 Milliarden USD erreicht.

Welches Polymer hält den größten Marktanteil?

Polypropylen führt mit einem Anteil von 25,83 % aufgrund seiner Kosteneffizienz und Vielseitigkeit bei Einweggeräten.

Welche Anwendungskategorie ist der größte Umsatzbeitrag?

Einwegartikel entfallen auf 36,68 % des globalen Umsatzes, angetrieben durch strenge Infektionskontrollprotokolle.

Welche Region dominiert heute die Nachfrage nach medizinischen Kunststoffen?

Asien-Pazifik entfällt auf 41,12 % des globalen Verbrauchs und verzeichnet mit einer CAGR von 5,76 % bis 2031 auch das schnellste Wachstum.

Seite zuletzt aktualisiert am: