Marktgröße und Marktanteil für biobasierte Polymere

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

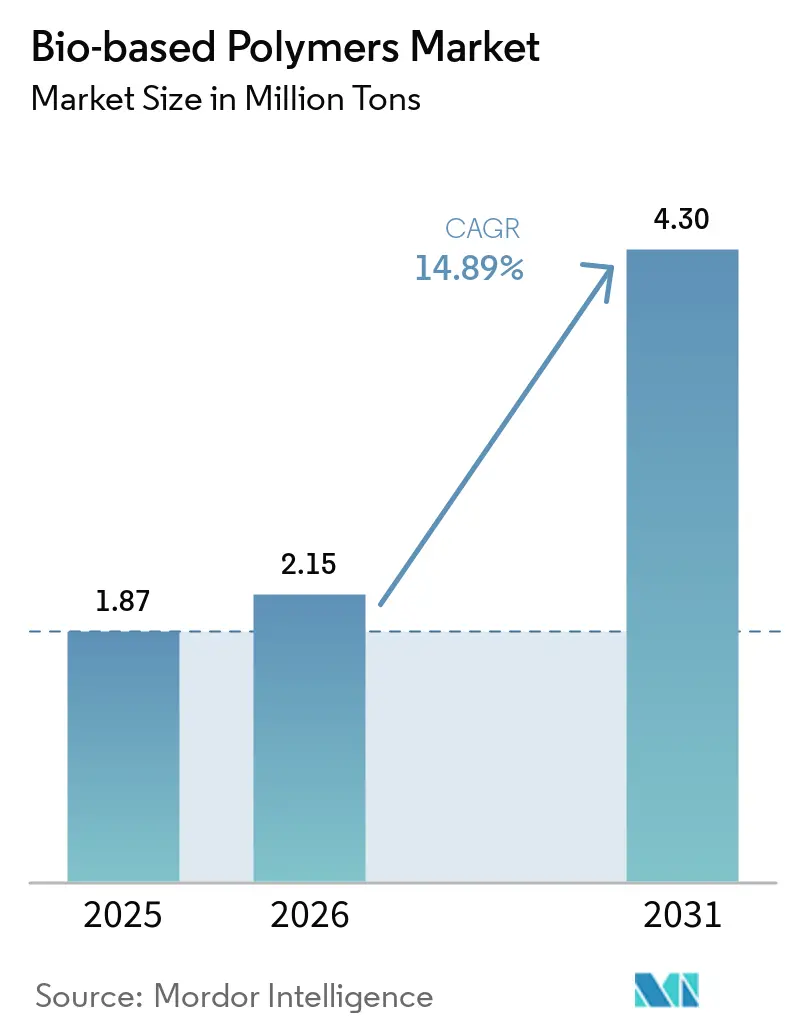

| Marktvolumen (2026) | 2.15 Millionen Tonnen |

| Marktvolumen (2031) | 4.30 Millionen Tonnen |

| Wachstumsrate (2026 - 2031) | 14.89% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für biobasierte Polymere von Mordor Intelligence

Die Marktgröße für biobasierte Polymere wird voraussichtlich von 1,87 Millionen Tonnen im Jahr 2025 auf 2,15 Millionen Tonnen im Jahr 2026 steigen und bis 2031 4,30 Millionen Tonnen erreichen, mit einer CAGR von 14,89 % über den Zeitraum 2026–2031. Verschärfte Vorschriften für Einwegkunststoffe in Europa, Nordamerika und Asien-Pazifik, zusammen mit unternehmerischen Netto-Null-Zielen, schaffen eine nachhaltige Nachfrage nach zertifizierten Drop-in-Harzen, die auf bestehenden Extrusionslinien verarbeitet werden können. Die Massenbilanz-Zertifizierung ermöglicht es petrochemischen Zentren, fossile Rohstoffe gegen bio-zugeschriebene Alternativen auszutauschen, was die kommerzielle Einführung in flexiblen Verpackungen und Fahrzeuginnenräumen beschleunigt. Die Betriebskosten für Polymilchsäure (PLA) sind um mehr als 20 % gesunken, da KI-gesteuerte Fermentationssteuerungen pH-Wert und Energieeinsatz optimieren, während Batteriepackungen für Elektrofahrzeuge nun biobasierte Polyurethan-Klebefolien vorschreiben, die Anforderungen an Wärmemanagement und Ausgasung erfüllen. Gleichzeitig lindern Rohstoffe der zweiten Generation wie landwirtschaftliche Reststoffe und Synthesegas aus der Vergasung von Siedlungsabfällen Bedenken hinsichtlich der Flächennutzung und schützen die Hersteller vor Preisschwankungen bei lebensmittelqualitativem Zucker.

Wichtigste Erkenntnisse des Berichts

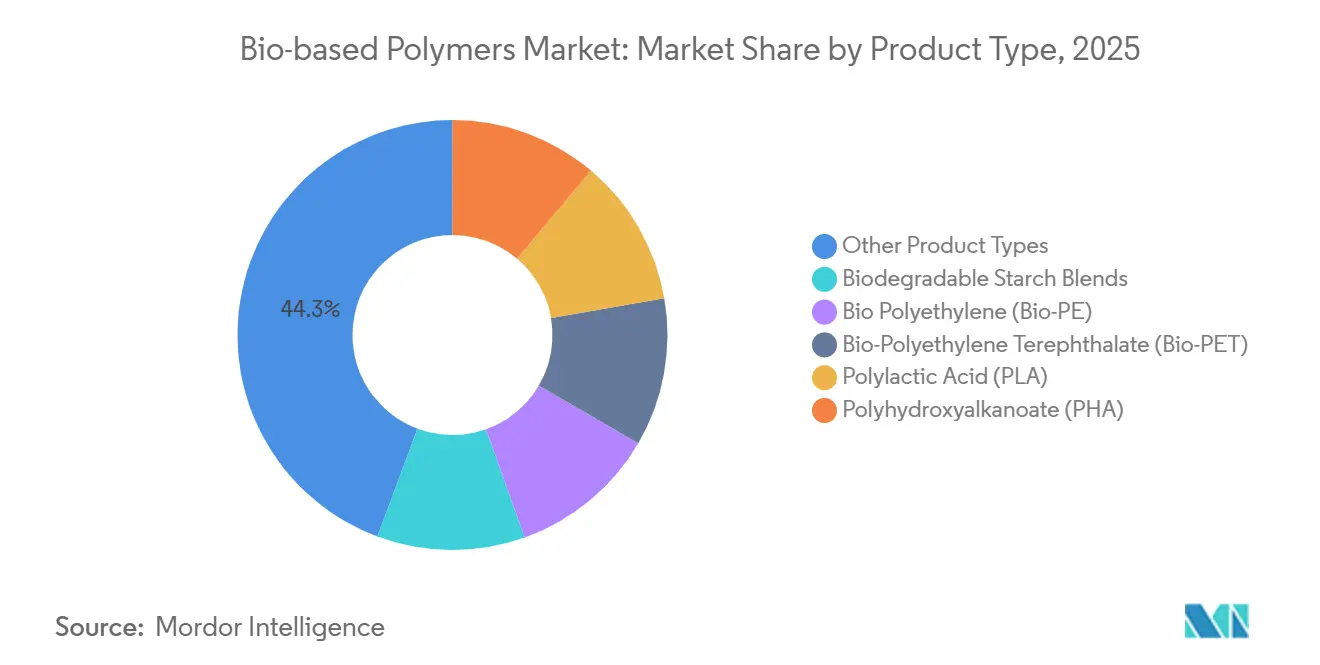

- Nach Produkttyp hielten sonstige Produkttypen wie Polybutylensuccinat und Polybutyladipateterephthalat im Jahr 2025 einen Marktanteil von 44,32 % am Markt für biobasierte Polymere. Polymilchsäure wird voraussichtlich bis 2031 mit einer CAGR von 18,28 % wachsen.

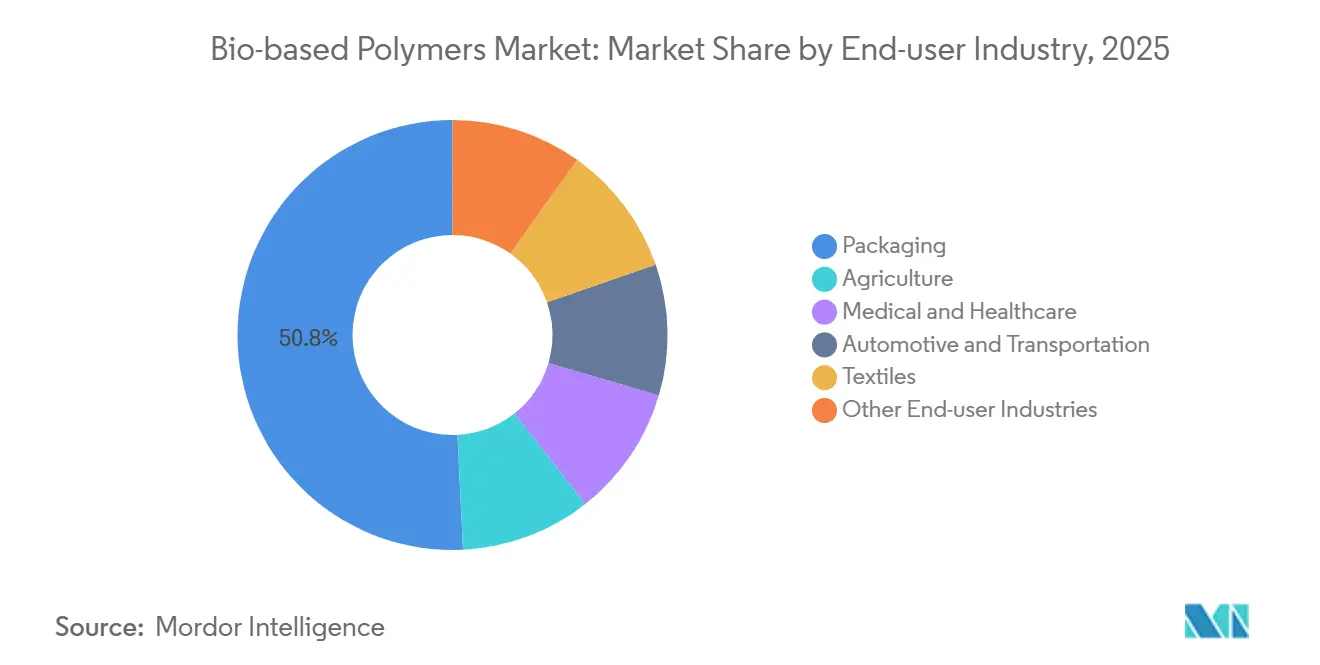

- Nach Endverbraucherbranche führte Verpackung mit einem Umsatzanteil von 50,78 % im Jahr 2025 und wächst bis 2031 mit einer CAGR von 17,45 %.

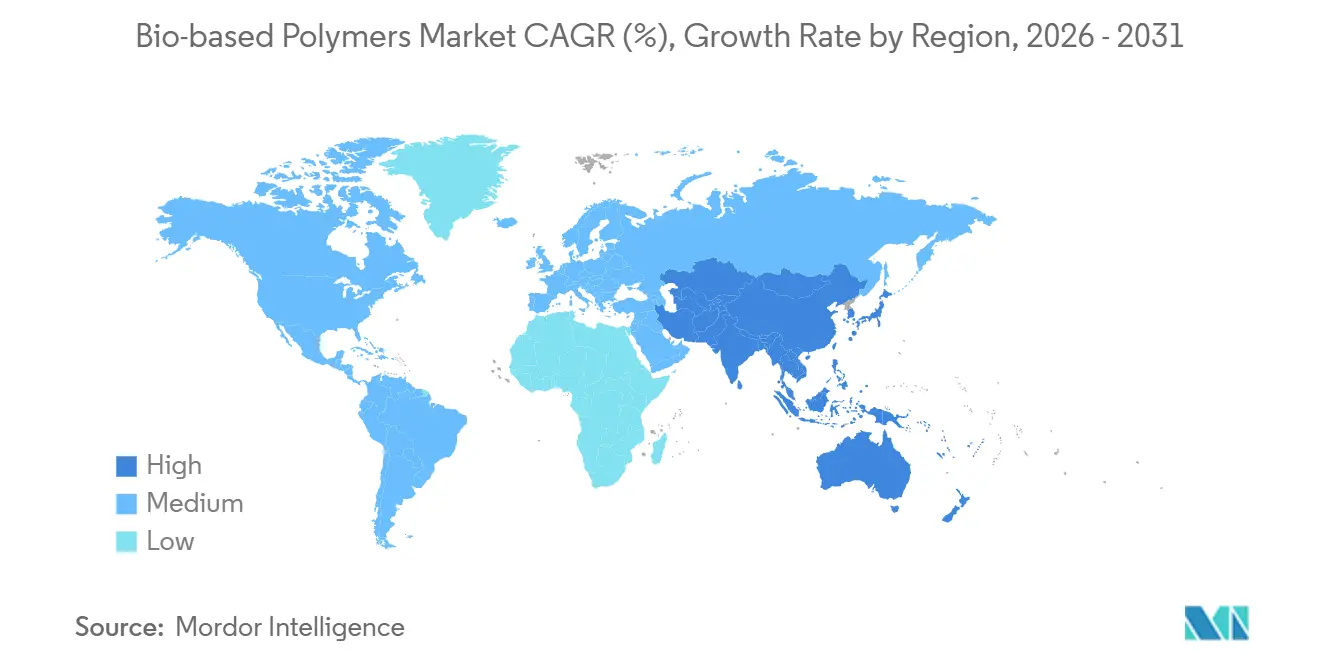

- Nach Geografie entfiel auf Asien-Pazifik im Jahr 2025 ein Anteil von 44,22 % an der Marktgröße für biobasierte Polymere, während die Region mit 16,78 % bis 2031 die höchste regionale CAGR verzeichnete.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für biobasierte Polymere

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Verbrauchernachfrage nach nachhaltigen Materialien | +3.2% | Global, mit höchster Intensität in der EU und Nordamerika | Mittelfristig (2–4 Jahre) |

| Unternehmerische Netto-Null- und Verpflichtungen zur Beschaffung erneuerbarer Kohlenstoffe | +4.1% | Global, angeführt von multinationalen Konsumgüterherstellern und Automobil-OEMs | Langfristig (≥ 4 Jahre) |

| Einführung von massenbilanz-zertifizierten Drop-in-Harzen | +2.8% | Nordamerika und EU, frühe Einführung in Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Wärmemanagementfolien für Elektrofahrzeugbatterien fördern die Nachfrage nach biobasierten Klebeschichten | +1.9% | Asien-Pazifik-Kern (China, Südkorea), Ausweitung auf Nordamerika | Mittelfristig (2–4 Jahre) |

| KI-gesteuerte Prozessintensivierung in Bioraffinerien senkt die Betriebskosten für PLA um mehr als 20 % | +2.5% | Global, mit frühem Einsatz in Nordamerika und der EU | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Verbrauchernachfrage nach nachhaltigen Materialien

Markeninhaber verankern Mindestanforderungen an den Bio-Anteil in Produkt-Roadmaps, da sie um die Loyalität von Millennials und der Generation Z konkurrieren, wobei Unilever im Jahr 2025 eine Zahlungsbereitschaft von 12 % für zertifizierte Verpackungen berichtete[1]Unilever, "Nachhaltigkeitsbericht 2025," unilever.com. Einzelhandelsketten wie Carrefour verlangen bis 2027 einen Anteil von 15 % bio-zugeschriebener Polymere in Eigenmarken-Hartbehältern, was effektiv 2 Milliarden EUR der jährlichen Harzbeschaffung von fossilen Anbietern ablenkt. Diese Nachfrageteilung verlagert Einkaufstüten aus dem Massenmarkt hin zu Stärkemischungen, während Kosmetikgläser auf hochklare PLA-Qualitäten umsteigen. Die Platzierungen zertifizierter kompostierbarer Verpackungen wuchsen 2025 um 18 % im Jahresvergleich, doch die begrenzte kommunale Kompostierungsinfrastruktur – unter 30 % in Europa – birgt das Risiko einer Wahrnehmungslücke, die das Verbrauchervertrauen untergraben könnte. Die Einhaltung der Vorschriften hängt von ISO-14855-Biologisch-Abbaubarkeits-Tests ab, die Verarbeiter bestehen müssen, bevor sie Entsorgungsaussagen auf dem Etikett machen.

Unternehmerische Netto-Null- und Verpflichtungen zur Nutzung erneuerbarer Kohlenstoffe

Mehr als 100 multinationale Unternehmen haben sich verpflichtet, bis 2030 50 % ihrer Polymereinsatzstoffe aus erneuerbaren oder recycelten Rohstoffen zu beziehen, angetrieben durch die Scope-3-Bilanzierung im Rahmen der Science Based Targets Initiative. Procter & Gamble gab einen Abnahmevertrag im Wert von 500 Millionen USD für zuckerrohrbasiertes Bio-Polyethylen bekannt, der die Lieferkette vor erwarteten Kohlenstoffgrenzausgleichsabgaben schützt. Automobil-OEMs folgen diesem Beispiel; Volkswagen zieht nun Lieferantenbewertungen ab, wenn die Kohlenstoffintensität von Harzen 1,5 kg CO₂-Äquivalent pro kg überschreitet, was biobasierte oder mechanisch recycelte Alternativen in Innenraumteilen faktisch vorschreibt. Finanzielle Anreize wie Gutschriften aus der EU-Erneuerbare-Energien-Richtlinie und Gutschriften aus dem California Low Carbon Fuel Standard verringern die Preislücke zwischen Bio-PE und Neuware-PE auf unter 200 USD pro Tonne in Westeuropa[2]Europäische Kommission, "Verordnung über Verpackungen und Verpackungsabfälle," europa.eu.

Einführung von massenbilanz-zertifizierten Drop-in-Harzen

Die ISCC-PLUS- und RSB-Rückverfolgbarkeitsregeln ermöglichen es Herstellern, erneuerbare Rohstoffe bestimmten Polymersorten zuzuordnen, ohne physische Trennung, wobei die mechanischen Eigenschaften der Ausgangsmaterialien erhalten bleiben und gleichzeitig Bio-Ansprüche ermöglicht werden. BASF verarbeitete 2025 190.000 Tonnen Bio-Naphtha und Biomethan und produzierte Ccycled-Polyamide, die strenge Flammschutzanforderungen der Automobilindustrie erfüllten. Kommerzialisierungszyklen sind von sieben Jahren auf unter 18 Monate gesunken, da Verarbeiter keine Werkzeuge neu qualifizieren müssen. Covestro berichtet von einem Preisaufschlag von 5–8 % für Massenbilanz-Polycarbonate, die identische Wärmebeständigkeit im Vergleich zu fossilen Qualitäten bieten. Verifizierungskosten von 15.000–25.000 USD pro Linie bleiben eine Hürde für kleinere asiatische Verarbeiter, aber die überarbeitete RSB-Bilanzierung schließt nun indirekte Emissionen aus Landnutzungsänderungen aus und lenkt Investitionen in abfallbasierte Einsatzstoffe.

Einführung von Wärmemanagementfolien für Elektrofahrzeugbatterien

Mehrschichtige Wärmeübergangsfolien in Lithium-Ionen-Batteriepackungen wechseln zu biobasierten Polyurethan-Klebstoffen auf Basis von Rizinusöl-Polyolen, die bei Temperaturen unter dem Gefrierpunkt eine geringere Ausgasung und überlegene Schälfestigkeit aufweisen. CATL nahm 2025 drei qualifizierte biobasierte Klebstoffqualitäten in seine Lieferantenliste auf, in Übereinstimmung mit dem Ziel, die Scope-3-Emissionen um 25 % zu senken, bevor seine Gigafabrik in Ungarn 2027 hochfährt. LG Energy Solution und Covestro entwickeln gemeinsam biobasierte Polycarbonatfolien, die nach UL 94 V-0 zertifiziert sind und einen um 40 % geringeren Cradle-to-Gate-Fußabdruck als fossile Äquivalente aufweisen. Diese Nische wird bis 2030 voraussichtlich 15.000–20.000 Tonnen biobasierter Polymere jährlich verbrauchen und aufgrund strenger Rückverfolgbarkeit 8–12 USD pro kg erzielen. Die Kohlenstoff-Fußabdruck-Regeln der EU-Batterieverordnung, die seit 2024 gelten, begünstigen die Materialauswahl zugunsten emissionsarmer Harze weiter.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Begrenzte Kompostierungs- und Recyclinginfrastruktur | -2.7% | Global, akut in Asien-Pazifik und Nahost/Afrika, moderat in Nordamerika | Mittelfristig (2–4 Jahre) |

| Pigment- und Additivverunreinigungen behindern das geschlossene mechanische Recycling | -1.4% | Global, mit höchsten Auswirkungen in der EU aufgrund von Kreislaufwirtschaftsmandaten | Langfristig (≥ 4 Jahre) |

| Volatile CO₂-Kreditpreise trüben die Projektfinanzierung für CCU-Polymere | -1.1% | Nordamerika und EU, begrenzte Auswirkungen in Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Begrenzte Kompostierungs- und Recyclinginfrastruktur

Weniger als 200 industrielle Kompostierungsanlagen in den Vereinigten Staaten erreichen die thermophilen Bedingungen von 58 °C, die für den PLA-Abbau innerhalb von 180 Tagen erforderlich sind. Indiens Verbot von Einwegkunststoffen nimmt zertifizierbare Kompostierbare aus, doch nur 12 von über 4.000 Gemeinden haben Kompostierungsdienstleistungen vertraglich vereinbart, sodass die meisten Bio-Beutel weiterhin auf Deponien landen. Der Generalstaatsanwalt Kaliforniens klagte 2025 gegen Verarbeiter, die PBAT-Folien als „kompostierbar” kennzeichneten, ohne verifizierte Entsorgungswege nachzuweisen, was das Reputationsrisiko unterstreicht. Der Bau einer aeroben Vergärungsanlage mit 50.000 Tonnen kostet 25–40 Millionen USD, ein Kapital, das vielen Abfallunternehmen fehlt. Das mechanische Recycling von PLA und PHA bleibt begrenzt, da geringere Schmelzstabilität PET-Ströme verunreinigt und die Zugfestigkeit von Recyclingharzen um bis zu 18 % verringert. Die EU-Verordnung über Verpackungen und Verpackungsabfälle schreibt nun bis 2028 separate Sammelströme für Kompostierbares vor, aber Gemeinden beklagen eine Finanzierungslücke von 3–5 Milliarden EUR.

Pigment- und Additivverunreinigungen behindern das mechanische Recycling

Farbmittel und Stabilisatoren reichern sich bei der Wiederextrusion an, verschieben den Schmelzflussindex und erzeugen Trübung, die Markeninhaber ablehnen. Eine akademische Studie zeigte, dass fünfmal recyceltes PLA 12 % Schlagfestigkeit verlor und aufgrund von Titandioxid-Agglomeration 4,2 Gelbwerteinheiten gewann. Design-for-Recycling-Protokolle fordern Verarbeiter auf, Additivmengen unter 2 Gew.-% zu halten und Pigmente zu vermeiden, die unter 200 °C abbauen, aber lebhafte Markenfarben stehen im Widerspruch zu diesen Grenzen. Eastmans Methanolyseverfahren zur Depolymerisation beseitigt Verunreinigungen, verbraucht jedoch 40 % mehr Energie als konventionelles Recycling und ist für Harze mit einem Preis unter 2.000 USD pro Tonne unwirtschaftlich. Europas vorgeschlagene Phthalatbeschränkung, die 2025 abgeschlossen wurde, erzwingt die Neuformulierung flexibler Bio-Folien und könnte die Ausrichtung der Recyclinginfrastruktur um zwei bis drei Jahre verzögern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: PBS und PBAT behalten die Führung, PLA treibt inkrementelles Wachstum

Sonstige Produkttypen (Polybutylensuccinat (PBS), Polybutyladipateterephthalat (PBAT) und weitere) hielten zusammen 44,32 % des Marktes für biobasierte Polymere im Jahr 2025, da sie auf bestehenden LDPE-Blasfolienlinien verarbeitet werden können und die industrielle Kompostierbarkeit nach EN 13432 erfüllen, die 90 % biologischen Abbau innerhalb von 180 Tagen bei 58 °C fordert. Landwirte im Mittelmeerraum und in Ostasien bevorzugen diese Harze in Mulchfolien und vermeiden so Bergungsarbeitskosten von 150 USD pro Hektar und Deponiegebühren. BASFs Ecovio und Mitsubishi Chemicals BioPBS-Qualitäten verankern daher stabile Volumenströme. Die Marktgröße für biobasierte Polymere bei PLA wächst am schnellsten, mit einer CAGR von 18,28 % bis 2031, unterstützt durch NatureWorks' 75.000-Tonnen-Anlage in Thailand und die 100.000-Tonnen-Anlage von Corbion-TotalEnergies in Frankreich, die Ende 2024 in Betrieb ging. PLA gewinnt Marktanteile bei hochklaren Klappschalen und Bechern und erzielt Aufschläge von 300–500 USD pro Tonne trotz niedrigerer Wärmeformbeständigkeitstemperaturen.

Die Nachfrage nach Bio-PE und Bio-PET wird durch Braskems 200.000-Tonnen-Anlage auf Basis von Zuckerrohrethanol und Indoramas Pilotlinie in Thailand angetrieben. Da sie die Drop-in-Leistung fossiler Analoga erreichen, vermeiden Verarbeiter Qualifizierungsverzögerungen – ein entscheidender Vorteil bei Getränkeflaschen, wo die CO₂-Barriereleistung unverzichtbar ist. Die PHA-Nachfrage bleibt aufgrund von Kosten über 4.000 USD pro Tonne gering, obwohl Danimer Scientifics Erweiterung in Kentucky nun auf meeresabbaubares Fischereigerät abzielt, das unter neuen Meereskunststoffgesetzen verboten ist. Stärkemischungen, üblicherweise mit PBAT compoundiert, um Feuchtigkeitseintrag zu bekämpfen, dominieren Einwegbesteck, wo Preispunkte nahe 1.300 USD pro Tonne die Sprödigkeit unter 5 °C aufwiegen. Der regulatorische Zugang hängt von ISO-17088- und ISO-16620-Zertifizierungen ab, die Kompostierbarkeit und Bio-Kohlenstoffgehalt verifizieren, was multinationale Unternehmen begünstigt, die Audits finanzieren können.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endverbraucherbranche: Verpackung hält die Mehrheit, Automobil und Medizin beschleunigen

Verpackung nahm 50,78 % der Nachfrage im Markt für biobasierte Polymere im Jahr 2025 ein und wird voraussichtlich bis 2031 mit 17,45 % wachsen. EU-Vorschriften verlangen bis 2030 einen Bio-Anteil von 10 % in lebensmittelkontaktierenden Folien, während Kaliforniens SB 54 Herstellergebühren auf fossile Kunststoffe erhebt und Verarbeiter dazu veranlasst, auf zertifizierte kompostierbare PBAT- und PLA-Mischungen umzusteigen, die den FDA-21-CFR-177.1520-Lebensmittelkontaktnormen entsprechen. Starre Schalen und Verschlüsse setzen auf hochfließende PLA-Qualitäten, die so schnell wie Polystyrol verarbeitet werden können. Automobilanwendungen expandieren, da OEMs leichtere Fahrzeuge anstreben; flachsfaserverstärkte biobasierte Polyamidpaneele reduzieren die Masse um 20 % gegenüber glasgefülltem Nylon und senken den CO₂-Fußabdruck um 35 %, was mit den Volkswagen-Lieferantenbewertungskarten übereinstimmt.

Medizinische und Gesundheitsgeräte setzen PLA und PHA für resorbierbare Nähte und Schrauben ein, die sich innerhalb von sechs Monaten bis drei Jahren auflösen und Entfernungsoperationen überflüssig machen. Corbions PURASORB-Harze, die unter FDA 510(k) zugelassen sind, verzeichneten 2025 zweistelliges Wachstum. Die Landwirtschaft verwendet PBS-Mulchfolien, die nach ISO-17556-Bodenabbautests validiert sind und Kosten für die Kunststoffbergung von 100–200 USD pro Hektar einsparen. Textilien entwickeln sich zu einem Wachstumsfeld, wobei Toray Bio-PET in Sportbekleidung einarbeitet, um Markenverpflichtungen zu recycelten oder erneuerbaren Inhalten zu erfüllen. Andere Segmente wie Unterhaltungselektronik und 3D-Druck stützen sich auf strenge UL-94-Brandschutztests und ASTM-D6866-Bio-Inhaltsverifizierung.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Asien-Pazifik kontrollierte 44,22 % des Volumens im Markt für biobasierte Polymere im Jahr 2025 und ist auf dem Weg zu einer CAGR von 16,78 % bis 2031. China leitet 50 Milliarden CNY (7 Milliarden USD) an Subventionen in erneuerbare Chemikalien, während Indien ein Verbot von Einwegkunststoffen durchsetzt, das zertifizierbare Kompostierbare ausnimmt. Japans Green Innovation Fund vergab 200 Milliarden JPY (1,4 Milliarden USD) an biochemische Wertschöpfungsketten und finanzierte Pilotprojekte von Mitsubishi Chemical und Kaneka. Südkorea schreibt bis 2027 einen Bio-Anteil von 30 % bei öffentlichen Beschaffungen vor und garantiert so 25.000 Tonnen gebundene Nachfrage. Die regionale Einführung hängt von der Einhaltung der chinesischen GB/T-20197- und indischen IS-17088-Normen ab, wobei nur 40 % der lokalen Verarbeiter eine Zertifizierung erhalten haben, was multinationalen Unternehmen frühe Marktanteile sichert.

In Nordamerika verbessert der 45Z-Sauberbrennstoffkredit des US-amerikanischen Inflation Reduction Act indirekt die Margen für PLA und Bio-PE, indem er die Nachfrage nach Fermentationszwischenprodukten steigert. Kaliforniens SB 54 verpflichtet bis 2032 zu einem Bio-Anteil oder Recyclinganteil von 25 % in Einwegverpackungen, was Starbucks und McDonald's dazu veranlasst, PLA-Kaltbecher landesweit einzuführen. Kanadas föderales Kunststoffregister verfolgt biobasierte Platzierungen, aber ungleichmäßige Kompostierungsinfrastruktur außerhalb von Ontario und British Columbia schränkt die Wertschöpfung am Lebensende ein. Mexikos Automobilzulieferer setzen biobasierte Polyamide in Armaturenbrettern ein, um USMCA-Ursprungsregeln zu erfüllen, und beziehen Tenite-Cellulosics aus Eastmans Anlage in Tennessee.

Die Marktgröße für biobasierte Polymere in Europa profitiert von einem ausgereiften industriellen Kompostiernetzwerk, insbesondere in Italien, das 60 % der Bio-Verpackungsabfälle des Landes verarbeitet. Die EU-Verpackungsverordnung schreibt vor, dass alle Verpackungen bis 2030 recycelbar oder kompostierbar sein müssen, und legt einen Bio-Anteil von 10 % für lebensmittelkontaktierende Verwendungen fest. DIN CERTCO in Deutschland und TÜV Austria in Österreich überwachen die EN-13432-Zertifizierung, während Frankreichs AGEC-Gesetz fossile Einwegkunststoffe in Schnellrestaurants verbietet. Das Vereinigte Königreich befreit ISCC-zertifizierte Biopolymere von seiner Kunststoffsteuer von 200 GBP pro Tonne, wenn sie mindestens 30 % erneuerbare Inhalte enthalten.

Das Segment Rest der Welt, angeführt von Brasilien und den Vereinigten Arabischen Emiraten, bietet spezifische Wachstumsknoten. Braskem exportiert Bio-PE aus seiner zuckerrohrbasierten Anlage, und Masdar City beherbergt Pilotprojekte für CO₂-abgeleitete Polyole in Partnerschaft mit Covestro.

Wettbewerbslandschaft

Der Markt für biobasierte Polymere bleibt mäßig fragmentiert. Integrierte Großunternehmen nutzen bestehende Steamcracker zur Co-Verarbeitung von Bio-Naphtha und ermöglichen so Drop-in-Ccycled-Qualitäten ohne neuen Kapitalaufwand. Patentanmeldungen für Polyole aus Kohlenstoffabscheidung stiegen zwischen 2024 und 2025 um 35 %, wobei BASF und Covestro allein 18 % der Erteilungen ausmachten. Eintrittsbarrieren für neue Marktteilnehmer umfassen Zertifizierungskosten, Rohstoffvolatilität und die Kapitalintensität der Fermentations- oder Depolymerisationstechnologie. Dennoch verbleiben Nischenmöglichkeiten in Bio-Verbundwerkstoffen für Elektrofahrzeugaußenteile, resorbierbaren medizinischen Implantaten und landwirtschaftlichen Folien, die im Boden biologisch abgebaut werden.

Marktführer der Branche für biobasierte Polymere

BASF

Braskem

Corbion

NatureWorks LLC

Novamont S.p.A.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2026: Synthomer stellte Suncryl Bio vor, eine Serie biobasierter, silikonfreier Trennbeschichtungen für druckempfindliche Anwendungen. Die Serie umfasste drei Produkte: Suncryl HP 114 BIO mit 50 % biobasiertem Polymergehalt; Suncryl HP 98 Bio mit 28 % biobasiertem Polymergehalt; und Suncryl EU 127 Bio mit 26 % biobasiertem Polymergehalt.

- Februar 2026: Balrampur Chini Mills Limited (BCML) gab bekannt, dass seine PLA-Sparte Balrampur Bioyug ihren ersten institutionellen Auftrag vom Lucknow Cantonment Board (LCB) erhalten hat. Der Auftrag umfasst eine Reihe umweltfreundlicher Produkte: kompostierbare Müllbeutel in zwei Größen, 300-ml-PLA-Flaschen, 3D-gedruckte kompostierbare PLA-Stifte und PLA-Ordner.

Berichtsumfang des globalen Marktes für biobasierte Polymere

Biobasierte Materialien werden aus Pflanzen gewonnen und sind biologisch abbaubar. Ebenso werden biobasierte Polymere aus Pflanzen wie Mais, Zuckerrohr, Pflanzenöl, Sojabohnen, Zellulose und anderen gewonnen. Diese Polymere sind auch als Polymere der nächsten Generation bekannt und werden eingesetzt, um den Einsatz fossiler Brennstoffe zu reduzieren. Zellulose und Stärke waren die ersten biobasierten Polymere, die erfunden und in Textilien, Verpackungen, Bauwesen und anderen Anwendungen eingesetzt wurden.

Der Markt für biobasierte Polymere ist nach Typ, Endverbraucherbranche und Geografie segmentiert. Nach Typ ist der Markt in biologisch abbaubare Stärkemischungen, Bio-Polyethylen (Bio-PE), Bio-Polyethylenterephthalat (Bio-PET), Polymilchsäure (PLA), Polyhydroxyalkanoat (PHA) und sonstige Produkttypen (Polybutylensuccinat (PBS), Polybutyladipateterephthalat (PBAT) und weitere) segmentiert. Nach Endverbraucherbranche ist der Markt in Landwirtschaft, Medizin und Gesundheitswesen, Verpackung, Automobil und Transport, Textilien und sonstige Endverbraucherbranchen segmentiert. Der Bericht deckt auch die Marktgröße und Prognosen für den Markt für biobasierte Polymere in 11 Ländern in den wichtigsten Regionen ab. Der Bericht bietet Marktgrößen und Prognosen für jedes Segment auf Basis des Volumens (Tonnen).

| Biologisch abbaubare Stärkemischungen |

| Bio-Polyethylen (Bio-PE) |

| Bio-Polyethylenterephthalat (Bio-PET) |

| Polymilchsäure (PLA) |

| Polyhydroxyalkanoat (PHA) |

| Sonstige Produkttypen (Polybutylensuccinat (PBS), Polybutyladipateterephthalat (PBAT) usw.) |

| Landwirtschaft |

| Medizin und Gesundheitswesen |

| Verpackung |

| Automobil und Transport |

| Textilien |

| Sonstige Endverbraucherbranchen |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Rest von Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Rest von Europa | |

| Rest der Welt | Südamerika |

| Naher Osten und Afrika |

| Nach Produkttyp | Biologisch abbaubare Stärkemischungen | |

| Bio-Polyethylen (Bio-PE) | ||

| Bio-Polyethylenterephthalat (Bio-PET) | ||

| Polymilchsäure (PLA) | ||

| Polyhydroxyalkanoat (PHA) | ||

| Sonstige Produkttypen (Polybutylensuccinat (PBS), Polybutyladipateterephthalat (PBAT) usw.) | ||

| Nach Endverbraucherbranche | Landwirtschaft | |

| Medizin und Gesundheitswesen | ||

| Verpackung | ||

| Automobil und Transport | ||

| Textilien | ||

| Sonstige Endverbraucherbranchen | ||

| Nach Geografie | Asien-Pazifik | China |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Rest von Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Rest von Europa | ||

| Rest der Welt | Südamerika | |

| Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie schnell wird die Nachfrage nach biobasierten Polymeren zwischen 2026 und 2031 voraussichtlich wachsen?

Das globale Volumen wird voraussichtlich mit einer CAGR von 14,89 % steigen, von 2,15 Millionen Tonnen im Jahr 2026 auf 4,30 Millionen Tonnen bis 2031.

Welcher Produkttyp führt derzeit bei der Einführung?

Polybutylensuccinat und Polybutyladipateterephthalat hielten zusammen im Jahr 2025 einen Anteil von 44,32 % aufgrund der Kompatibilität mit bestehenden Blasfolienlinien.

Was treibt Verpackungsanwendungen hin zu biobasierten Optionen?

EU- und Kalifornien-Vorschriften schreiben Bio-Inhaltsquoten vor und erheben Herstellergebühren auf fossile Kunststoffe, was Verarbeiter dazu veranlasst, auf zertifizierte kompostierbare PBAT- und PLA-Mischungen umzusteigen.

Warum ist Asien-Pazifik der größte regionale Markt?

Politische Anreize in China, Indien, Japan und Südkorea, kombiniert mit dem Aufbau neuer Kapazitäten, verschaffen der Region einen Volumenanteil von 44,22 % und die schnellste CAGR von 16,78 %.

Wie setzen Automobilhersteller biobasierte Polymere ein?

OEMs integrieren flachsfaserverstärkte biobasierte Polyamide und biobasierte Polyurethan-Klebefolien, um Leichtbau- und CO₂-Reduktionsziele zu erreichen, ohne Leistungseinbußen hinzunehmen.

Seite zuletzt aktualisiert am: