Bioplastics-Markt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

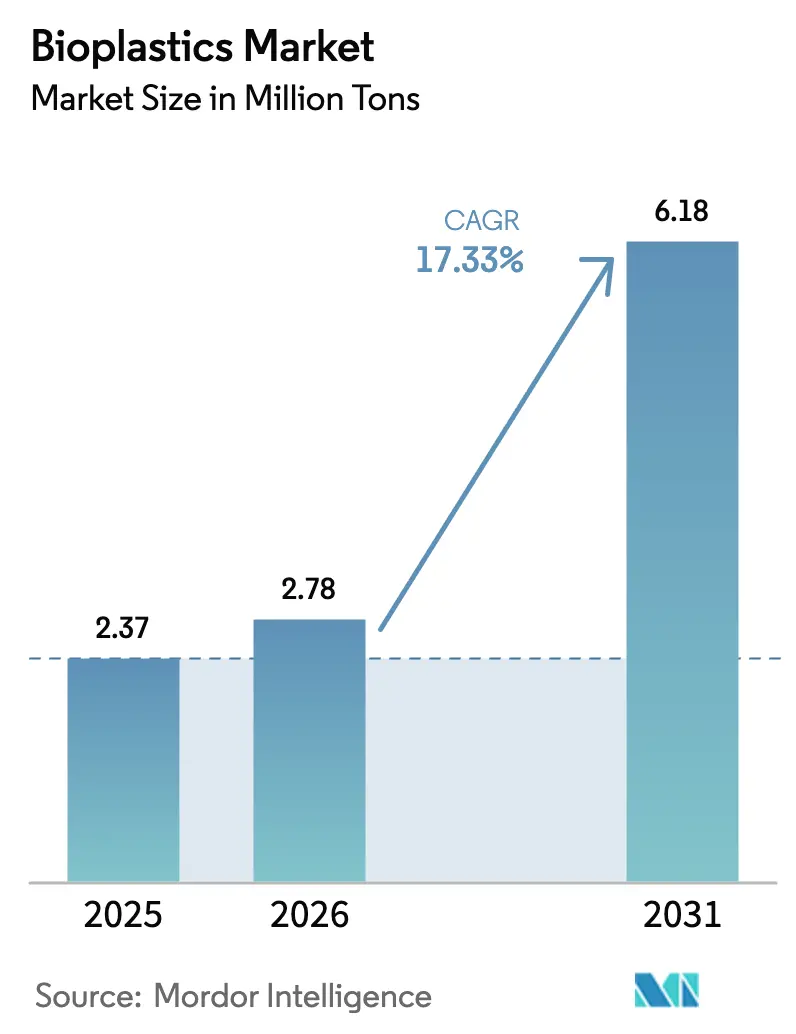

| Marktvolumen (2026) | 2.78 Millionen Tonnen |

| Marktvolumen (2031) | 6.18 Millionen Tonnen |

| Wachstumsrate (2026 - 2031) | 17.33% CAGR |

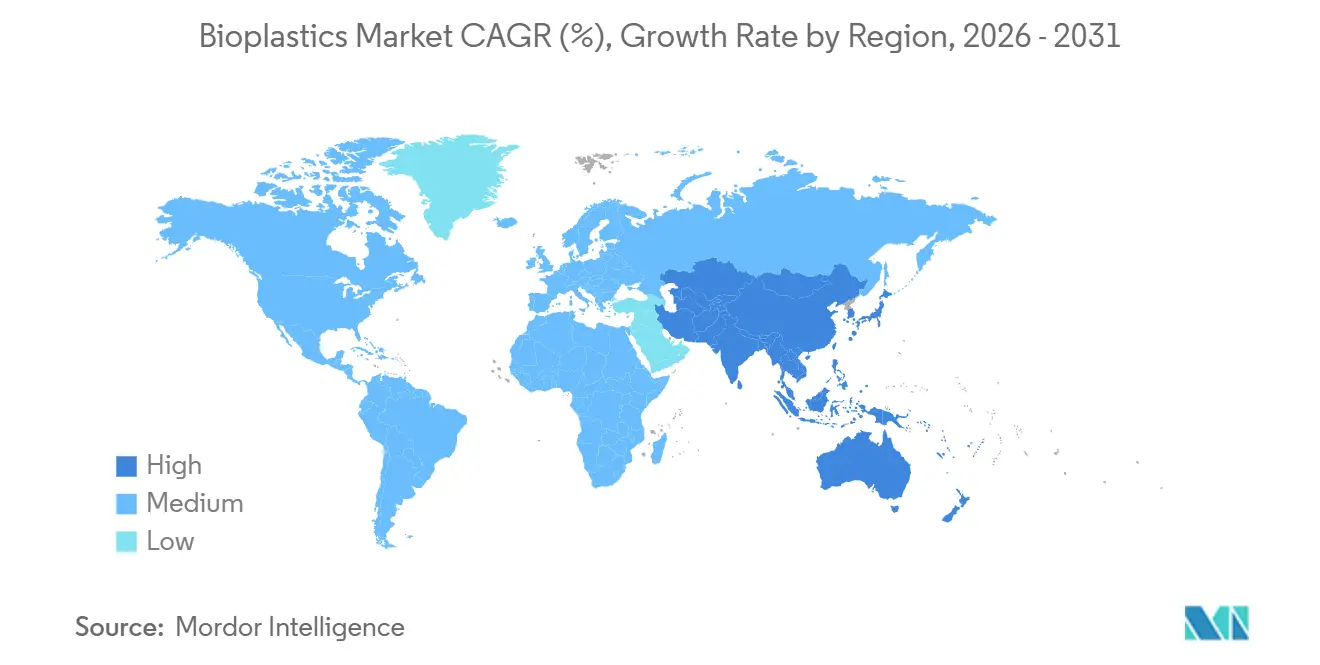

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

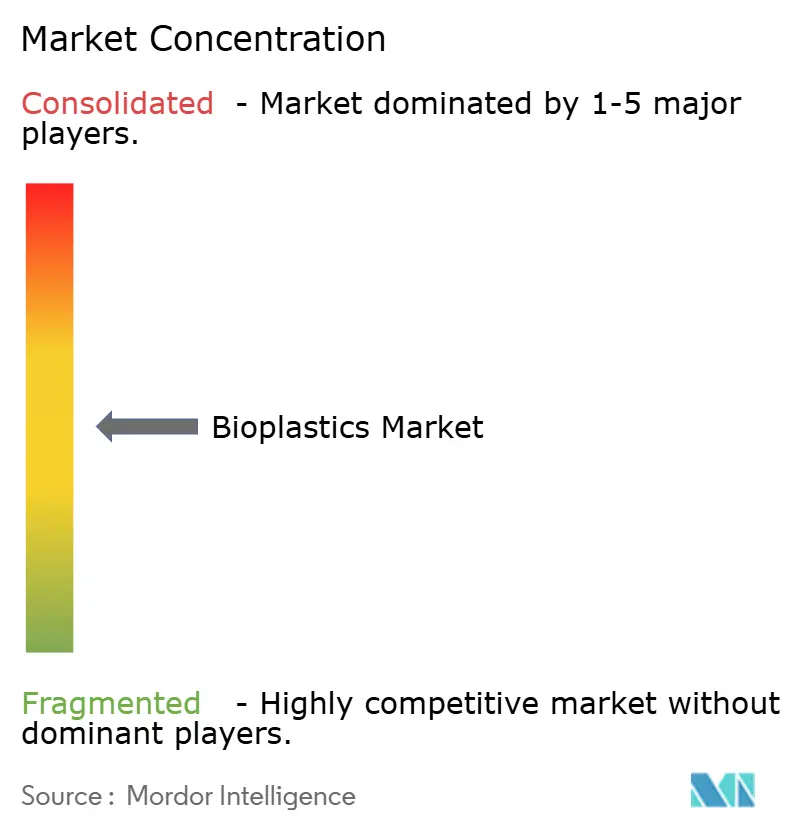

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Bioplastics-Marktanalyse von Mordor Intelligence

Die Größe des Bioplastics-Marktes wird voraussichtlich von 2,37 Millionen Tonnen im Jahr 2025 auf 2,78 Millionen Tonnen im Jahr 2026 steigen und bis 2031 6,18 Millionen Tonnen erreichen, mit einer CAGR von 17,33 % über den Zeitraum 2026–2031. Dieses Wachstum resultiert aus Verboten von Einwegkunststoffen in Europa und Asien, unternehmensinternen Netto-Null-Zielen, die sich durch Lieferanten-Scorecards durchsetzen, sowie der raschen Ausrichtung der Lieferketten für erneuerbare Rohstoffe in Brasilien, Indien und Thailand. Kapitalausgaben verlagern sich in Richtung Asien-Pazifik, wo Steuerbefreiungen und Grundstückspachtanreize die Amortisationszeiten für neue PLA- und PHA-Linien verkürzen. Gleichzeitig melden nordamerikanische und europäische Innovatoren weiterhin Patente für wärmebeständige PLA-Legierungen und enzymatische Recyclingkatalysatoren an, die eine Senkung der gesamten Lebenszyklusemissionen gegenüber Drop-in-Bio-PET versprechen. Die Preisvolatilität bleibt das zentrale Risiko, da Bioplastics-Harze einen Aufschlag von 20 %–40 % gegenüber fossilem LDPE aufweisen, wenn Brent-Rohöl unter 80 USD pro Barrel gehandelt wird – ein Niveau, das zeitweise im Jahr 2024 und Anfang 2025 beobachtet wurde. Diese strukturellen Kräfte beschleunigen gemeinsam den Kapazitätsausbau und setzen gleichzeitig die Margen dem Abwärtsrisiko beim Rohölpreis aus.

Wichtigste Erkenntnisse des Berichts

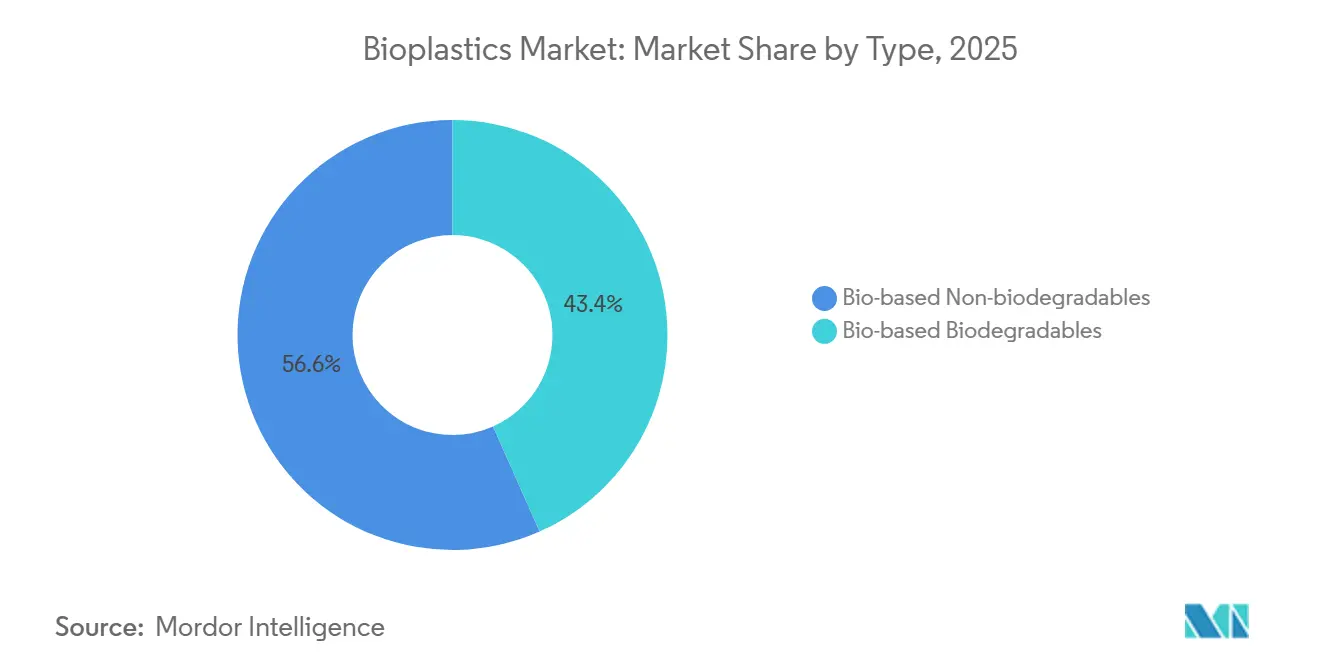

- Nach Polymerklasse entfielen im Jahr 2025 56,64 % des Bioplastics-Marktanteils auf biobasierte nicht biologisch abbaubare Kunststoffe, während biobasierte biologisch abbaubare Kunststoffe mit einer CAGR von 23,46 % das stärkste Wachstum verzeichneten.

- Nach Rohstoff lieferten Zuckerrohr- und Zuckerrübenrohstoffe im Jahr 2025 42,28 % des globalen Harzvolumens; cellulosebasierte und Holzabfallströme expandieren mit einer CAGR von 24,59 %.

- Nach Verarbeitungstechnologie hielt die Extrusion im Jahr 2025 einen Anteil von 46,94 % am Volumen, während der 3D-Druck mit einer CAGR von 22,88 % bis 2031 den am schnellsten wachsenden Verarbeitungsweg darstellt.

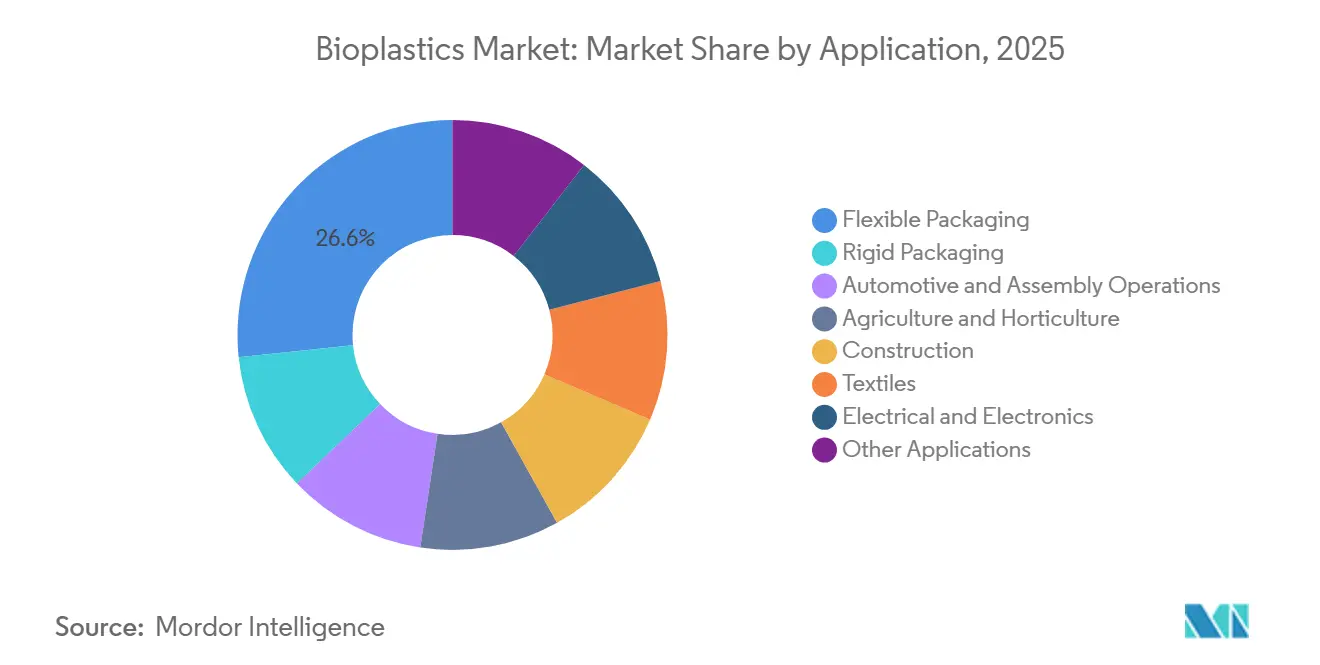

- Nach Anwendung entfielen im Jahr 2025 26,65 % der Nachfrage auf flexible Verpackungen, die bis 2031 mit einer CAGR von 24,69 % wachsen.

- Nach Region entfiel auf Asien-Pazifik im Jahr 2025 ein Anteil von 47,75 % am Volumen, und die Region wird voraussichtlich mit einer CAGR von 22,51 % wachsen und damit alle anderen Regionen übertreffen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Bioplastics-Markttrends und -Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Verbote von Einwegkunststoffen in Europa und Asien | +3.8% | Europa, Indien, Südostasien | Kurzfristig (≤ 2 Jahre) |

| Nachfrage nach nachhaltiger Verpackung | +4.2% | Global, konzentriert in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Unternehmensweite Netto-Null-Polymerbeschaffung | +3.5% | Global, angeführt von multinationalen Konsumgütermarken | Mittelfristig (2–4 Jahre) |

| Anreize zur Recyclingkompatibilität | +2.1% | Europa, Japan, Südkorea | Langfristig (≥ 4 Jahre) |

| Verfügbarkeit erneuerbarer Rohstoffe | +2.9% | Brasilien, Indien, Thailand, Vereinigte Staaten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Vorschrift zu Verboten von Einwegkunststoffen in Europa und Asien

Regulatorische Verbote von Polystyrolschaum, oxo-abbaubaren Tüten und Polyethylenstrohhalmen haben seit 2021 rund 1,2 Millionen Tonnen petrochemische Kunststoffnachfrage eliminiert und damit einen unmittelbaren Sog für zertifiziert kompostierbare Alternativen erzeugt. Die im Juli 2024 herausgegebenen Leitlinien der Europäischen Kommission verschärften die Definitionen weiter, indem Ausnahmen an die EN 13432 geknüpft wurden, was oxo-additive Verpackungen verdrängte und die PLA-Durchdringung im Lebensmittelservicebereich beschleunigte. In Indien nutzte das Zentrale Umweltverschmutzungskontrollamt im gesamten Jahr 2024 Stichprobenprüfungen, um nicht konforme Bestände im Wert von 500 Millionen INR zu beschlagnahmen, was Verarbeiter dazu veranlasste, mehrjährige PLA- und Stärkeblend-Verträge abzuschließen[1]Zentrales Umweltverschmutzungskontrollamt, "Jahresbericht zur Einhaltung der Vorschriften 2024," cpcb.nic.in. Thailands Fahrplan vom Januar 2025 weitete das Mandat auf Hotels und Schnellrestaurants aus und verlangt bis 2027 einen kompostierbaren Anteil von 40 %, wodurch neue inländische Kapazitäten risikoärmer werden. Da die Durchsetzung finanzielle Strafen und die Haftung der Markeneigentümer nach sich zieht, bilden Abnahmeverträge nun die Grundlage für Kapitalausgabenentscheidungen bei Greenfield-Anlagen von Hainan bis Gujarat.

Stark steigende Nachfrage nach nachhaltiger Verpackung und umweltfreundlichen Kunststoffen

Führende Konsumgüterunternehmen haben sich gemeinsam verpflichtet, bis 2030 8,5 Millionen Tonnen Neukunststoff zu ersetzen, doch 82 % dieses Bedarfs waren Mitte 2025 noch nicht vertraglich gesichert. Diese Beschaffungslücke hat Ausschreibungen sowohl für Drop-in-Bio-PE als auch für PLA-Legierungen der nächsten Generation angeheizt. Unilever steigerte seine Bio-PE-Abnahme im Jahr 2024 auf 47.000 Tonnen – ein Anstieg von 22 % gegenüber dem Vorjahr – und strebt bis 2027 eine Verdreifachung an. Nestlé Waters pilotierte in Frankreich vollständige PLA-Flaschen, die die Emissionen von der Wiege bis zum Werkstor um 35 % gegenüber rPET reduzierten, obwohl die Wärmeformbeständigkeit oberhalb von 55 °C den Verkauf auf gekühlte Kanäle beschränkte. Die Zusammenarbeit von Danone mit NatureWorks vom März 2025 zielt darauf ab, die Wärmeformbeständigkeitsgrenze von PLA auf 70 °C anzuheben und damit Joghurtbecher für die Umgebungstemperatur in Südeuropa zu erschließen. Die Schlussfolgerung ist eindeutig: Marken segmentieren die Beschaffung zwischen Drop-ins für starre Formate und biologisch abbaubaren Legierungen für flexible Folien, wobei jeder Weg die Unterbrechung bestehender Linien minimiert und gleichzeitig unterschiedliche regulatorische Anforderungen erfüllt.

Unternehmensweite Netto-Null-Beschaffung kohlenstoffarmer Polymere

Die Scope-3-Bilanzierung macht die Harzauswahl nun zu einem direkten Hebel zur Erreichung wissenschaftsbasierter Ziele und zwingt Lieferanten, Emissionen von der Wiege bis zum Werkstor durch ISO-14044-verifizierte Ökobilanzen offenzulegen. BASF vergab im Jahr 2024 320.000 Tonnen Biomasse-Balance-Gutschriften über sein Polymersortiment – ein Anstieg von 78 % in zwei Jahren[2]BASF, "Nachhaltigkeitsbericht 2024," basf.com . TotalEnergies Corbion weist für sein PLA einen CO₂-Äquivalent-Fußabdruck von 0,5 kg aus – rund 75 % unter dem von fossilem PET – und positioniert sich damit für Premium-Ausschreibungen in der Lebensmittel- und Medizinverpackung. Braskems zuckerbasiertes Bio-PE erreicht eine CO₂-Bilanz von –3,09 kg pro kg Polymer, eine Angabe, die Procter & Gamble in seinen Klimaberichten anführt. Die Rückverfolgbarkeitszertifizierung ist daher zur Marktzugangsvoraussetzung geworden: Hersteller ohne ISCC-PLUS- oder RSB-Audits kommen selten über die Vorqualifikation hinaus.

Anreize zur Kompatibilität mit fortschrittlichem mechanischem Recycling

Ökomodulierte Gebühren im Rahmen von Frankreichs CITEO reduzieren die Abgaben um 100 EUR pro Tonne für Bio-PE-Flaschen, die sich in optischen Sortieranlagen wie fossile Analoga verhalten, während PLA noch immer mit einem Aufschlag von 50 EUR belastet wird. Die ZSVR-Leitlinien Deutschlands vom September 2024 bieten Mindestrezyklat-Gutschriften ausschließlich für Bio-PE, Bio-PET und Bio-PA an und verdrängen damit viele biologisch abbaubare Qualitäten. Japans Subventionsprogramm vom April 2025 finanziert enzymatische Depolymerisations-Nachrüstungen, damit PLA in PET-Kreisläufe integriert werden kann – ein Signal für einen Wandel hin zum chemischen Recycling, der die Infrastrukturlücke langfristig schließen könnte. In der Zwischenzeit genießen biobasierte Drop-ins einen regulatorischen Rückenwind überall dort, wo ausgereifte Recyclingströme vorhanden sind.

Analyse der Hemmnisauswirkungen*

| Hemmnisse | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Preisaufschlag gegenüber Petrokunststoffen bei niedrigen Ölpreisen | –2.7% | Global, ausgeprägt in preissensiblen Segmenten | Kurzfristig (≤ 2 Jahre) |

| Lücken bei Wärmebeständigkeit und Barriereeigenschaften bei PLA-Qualitäten | –1.4% | Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Einschränkungen durch begrenzte industrielle Kompostierungsinfrastruktur | –1.6% | Asien-Pazifik, Lateinamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Preisaufschlag gegenüber Petrokunststoffen bei niedrigen Ölpreisen

PLA wurde im Zeitraum 2024–2025 zwischen 2.200 und 3.800 USD pro Tonne gehandelt – etwa doppelt so viel wie Neuware-LDPE, wenn Brent im Durchschnitt bei 75 USD pro Barrel lag. Ohne CO₂-Abgaben oder vorgeschriebene Kompostierbarkeit sehen sich Verarbeiter in Indien und Südostasien bei der Umstellung von PP auf PLA für Takeaway-Behälter einem Kostennachteil von bis zu 60 % gegenüber. Braskems Bio-PE-Aufschlag weitete sich Anfang 2025 von 300 auf 450 USD pro Tonne aus, als die Ethanolpreise infolge der brasilianischen Dürre um 12 % stiegen. Eine anhaltende Rohölschwäche bedroht daher alle außer politisch getriebenen Nachfragen und zwingt die meisten Hersteller dazu, Margen durch langfristige Abnahmeverträge abzusichern, die an Zucker statt an Öl indexiert sind.

Lücken bei Wärmebeständigkeit und Barriereeigenschaften bei PLA-Qualitäten

Standard-PLA erweicht bei 55 °C–60 °C, was den Einsatz in Heißabfüllgetränken oder mikrowellengeeigneten Schalen ausschließt. NatureWorks' Ingeo 3D870 erhöht die Wärmeformbeständigkeit auf 100 °C, fügt jedoch einen Harzaufschlag von 25 % hinzu und verlängert die Zykluszeiten um 15 Sekunden. Danimers Nodax PHA behält seine Flexibilität im Bereich von –40 °C bis +60 °C bei, weist jedoch Sauerstoffdurchlässigkeitsraten auf, die drei- bis fünfmal höher sind als bei orientiertem PP, was mehrschichtige Laminate erfordert, die das Kompostieren erschweren. BASFs Ecovio-Blends schließen Wasserdampflücken, verdünnen jedoch den erneuerbaren Anteil, da PBAT weiterhin fossil gewonnen wird. Die Qualifizierung schreitet daher langsam voran, insbesondere bei Anwendungen, die mechanische und Barriereanforderungen in einer einzigen Wandung vereinen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Biobasierte nicht biologisch abbaubare Polymere dominieren, biologisch abbaubare Kunststoffe beschleunigen sich

Die Klasse der biobasierten nicht biologisch abbaubaren Kunststoffe hielt im Jahr 2025 einen Bioplastics-Marktanteil von 56,64 %, da Bio-PET und Bio-PE auf bestehenden Anlagen laufen, Klarheit in Flaschenqualität bewahren und in etablierte Recyclingkreisläufe passen. Coca-Cola lieferte 2024 seine 90-milliardste PlantBottle aus und bestätigte damit den Skalierungsvorteil eines teilweisen Bio-Anteils, der die Reinheit von PET-Ballen erhält. Die Familie der biologisch abbaubaren Kunststoffe, angeführt von PLA und Stärkeblends, wächst mit 23,46 % und wird Marktanteile gewinnen, wenn Deponievermeidungsvorschriften von Europa nach Südamerika ausgeweitet werden. PLA dominiert bereits transparente Klappschalen für nordamerikanisches Frischgemüse, während Stärke-PBAT-Kombinationen Einkaufstüten in ganz Südostasien beherrschen, unterstützt durch Maniok-basierte Masterbatches, die 15 % günstiger als Mais-Pendants sind. PHAs marines Bioabbau-Profil adressiert Anwendungsfälle, bei denen das Littering-Risiko akut ist, wie z. B. Fischereiausrüstung; Bacardis Einsatz für Flaschenverschlüsse zeigt, wie Nischenanwendungen skalieren können, sobald die Leistung die Markenästhetik erfüllt. Bio-PA bleibt ein Hochleistungspolymer für Kraftstoffleitungen und Textilfasern, dessen hohe Marge die Hersteller vor Rohölschwankungen schützt. Insgesamt signalisiert das Segmentprofil, dass Drop-ins große Verpackungskonten behalten werden, während biologisch abbaubare Kunststoffe in regulierte Nischen vordringen und bis 2031 einen differenzierten Kapazitätsaufbau vorantreiben.

Nach Rohstoff: Zuckerrohr führt, Cellulosics steigen

Zuckerrohr- und Zuckerrübenströme lieferten im Jahr 2025 42,28 % des Gesamtvolumens und verankern die Kostenkurven, da brasilianische Mühlen Bagasse-Kraft-Wärme-Kopplungsgutschriften und Ethanol-Absicherungen bündeln, um die Inputmargen zu stabilisieren. Maisbasierte Dextrose versorgt NatureWorks' 150-ktpa-PLA-Anlage in Blair, Nebraska, doch Preisvolatilität und Bedenken hinsichtlich der Landnutzung drängen Hersteller zu rückstandsbasierten Zuckern. Cellulosebasierte Verfahren werden mit einer CAGR von 24,59 % expandieren, angeführt von Zellstoffmühlen, die lignocellulosischen Sirup in Avantiums Polyethylenfuranoat-Pilotlinie einspeisen, die einen 50-prozentigen Sauerstoffbarrierevorteil gegenüber PET verspricht. Maniokstärke unterstützt Thailands thermoplastische Beutelqualitäten und nutzt die lokale Agronomie sowie BOI-Steuerbefreiungen, die die Break-even-Zeit auf sechs Jahre verkürzen. Algen und mikrobielle Öle zogen im Zeitraum 2024–2025 180 Millionen USD an Risikokapital an und versorgen nun RWDC's Solon PHA zu 20 % unter den geltenden PHA-Indexpreisen. Die Rohstoffdiversifizierung begrenzt daher das Rohstoffrisiko und steht im Einklang mit entwaldungsfreien Beschaffungszusagen großer FMCG-Unternehmen.

Nach Verarbeitungstechnologie: Extrusion verankert das Volumen, 3D-Druck skaliert

Die Extrusion machte im Jahr 2025 46,94 % des Durchsatzes aus, da Folien- und Plattenlinien sowohl flexible Verpackungen als auch landwirtschaftliche Mulchfolien bedienen. Schneckentemperaturprofile für PLA erfordern kältere Zonen und schnellere Kühlwalzengeschwindigkeiten, doch die Aufrüstungskosten bleiben im Vergleich zu Barriere-Koextrusionsinvestitionen moderat. Der Spritzguss rangiert an zweiter Stelle, da Mobiltelefon-Gehäuse, Unterhaltungselektronik und starre Lebensmittelbehälter Bio-PA und hochtemperaturbeständiges PLA übernehmen, obwohl Formkühlverzögerungen die Zykluszeiten um ein Viertel verlängern können. Das Blasformen setzt auf Bio-PET und Bio-PE, da diese sich wie fossile Analoga streckblasen lassen; die Linienratenparität minimiert den Investitionsbedarf zur Erfüllung der Rezyklat-Steuern im Vereinigten Königreich. Der 3D-Druck ist der herausragende Wachstumstreiber mit einer CAGR von 22,88 %, gestützt auf Stratasys' kohlenstofffaserverstärkte PLA-Filamente, die Automobilvorrichtungen doppelt so schnell wie ABS drucken. Binderjettierte Holzfaserverbundwerkstoffe von Desktop Metal versprechen Möbelprototypen, die im Gartenkompost biologisch abgebaut werden. Über den Prognosehorizont hinaus werden Extrusion und Spritzguss den größten Tonnagezuwachs absorbieren, doch die additive Fertigung bietet bei geringen Volumina die höchsten EBITDA-Margen.

Nach Anwendung: Flexible Verpackung führt, Automobil gewinnt

Flexible Verpackungen machten im Jahr 2025 26,65 % des Verbrauchs aus und dürften mit einer CAGR von 24,69 % steigen, da Frankreichs AGEC-Gesetz und Deutschlands VerpackG die Kompostierbarkeit für Kaffeekapseln, E-Commerce-Versandtaschen und Frischproduktfolien vorschreiben. Mondis Markteinführung im März 2025 eines PLA-beschichteten Papierbeutels zeigt den Weg zu hochbarrierigen Formaten, die dennoch in kommunalen Anlagen kompostiert werden können und die Haltbarkeit von Trockenwaren auf 12 Monate verlängern. Starre Verpackungen nutzen die Kompatibilität von Bio-PET mit bestehenden Flaschenkreisläufen, bleiben jedoch preissensibel. Automobilinnenräume spezifizieren zunehmend Bio-PA- und Bio-PET-Verbundwerkstoffe; BMWs i-Vision-Dee-Konzept enthielt 40 % biobasierte Kunststoffe nach Gewicht und reduzierte die Lebenszyklusemissionen um 25 % gegenüber dem Basiswert des Unternehmens von 2021. Die Landwirtschaft übernimmt Stärke-PBAT-Mulchfolien, die den Bergungsaufwand eliminieren, wobei Italien den Übergang im Rahmen seines Nationalen Aufbau- und Resilienzplans subventioniert. Bau und Textilien bleiben noch in den Anfängen, zeigen jedoch Potenzial, wo Grüne-Gebäude-Zertifizierungen oder leistungsstarke Stretchfasern erneuerbare Inhalte erfordern. Elektrische Anwendungen wachsen langsamer aufgrund der UL-94-V-0-Hürde, doch BASF erfüllte diese Anforderung 2024 mit einem halogenfreien Bio-PA.

Geografische Analyse

Asien-Pazifik hielt im Jahr 2025 47,75 % des globalen Volumens und wird bis 2031 mit einer CAGR von 22,51 % wachsen, angetrieben durch Chinas 30-prozentige Vorschrift für biologisch abbaubare Verpackungen bei Expresslieferungen, Thailands Steuerbefreiungen für PLA-Anlagen und Indiens Durchsetzung des Einwegkunststoffverbots, das 12.000 Verarbeiter auf kompostierbare Harze umgestellt hat. Sinopec eröffnete im September 2024 eine 60-ktpa-PBAT-Anlage in Hainan, integriert mit Zuckerrohrethanol, um die Rohstoffkosten um 15 % zu senken und gleichzeitig für Freihandelshafenanreize zu qualifizieren. Reliance Industries und Danimer planen bis 2026 eine 30-ktpa-PHA-Anlage in Gujarat, um sowohl die inländische Mulchfoliennachfrage als auch die europäische Nachfrage nach meeresbiologisch abbaubaren Produkten zu bedienen. Japans Subventionsprogramm vom April 2025 übernahm 50 % der Investitionskosten für KMU-Verarbeiter, die auf Bioharze umstellen, was die politische Anerkennung signalisiert, dass die Lokalisierung der Lieferkette ein Klima- und Sicherheitsziel ist.

Nordamerika und Europa bleiben Innovationszentren, die globale Spezifikationen festlegen. Der US-amerikanische Inflation Reduction Act verlängert die 45Q-Gutschriften auf kohlenstoffnegative Polymere und macht Nebraskas PLA-Produktion wettbewerbsfähig, selbst wenn Brent sich 70 USD nähert. Deutschland finanziert enzymatische Recyclingpiloten zur Handhabung von PLA-PET-Kontaminationen und deutet damit an, dass chemisches Recycling im EU-Aktionsplan für die Kreislaufwirtschaft neben dem Kompostieren koexistieren könnte. Frankreichs AGEC-Gesetz, seit Januar 2024 vollständig in Kraft, drängt Restaurants und Kantinen zu kompostierbarem Besteck, das von TotalEnergies Corbions thailändischer Anlage geliefert wird, und veranschaulicht, wie grenzüberschreitende Liefernetzwerke inländische Vorschriften erfüllen. Die britische Kunststoffverpackungssteuer begünstigt indirekt Bio-PE, das für erneuerbare Kohlenstoffgutschriften qualifiziert, sobald es die 30-Prozent-Schwelle erreicht.

Südamerika nutzt Brasiliens Zuckerplattform; Braskem exportiert 60 % seines Bio-PE nach Europa und Nordamerika, doch die inländische Nachfrage hinkt aufgrund fehlender Verbote und geringer Zahlungsbereitschaft hinterher. Argentinien pilotiert in Buenos Aires die getrennte Kompostsammlung und könnte national skalieren, wenn die Kontaminationsraten unter 10 % bleiben. Der Nahe Osten erkundet Bio-Naphtha; SABIC prüft die Rohstoffumstellung in Jubail, um EU-Kunden zu beliefern, die dem CO₂-Grenzausgleichsmechanismus ausgesetzt sind. Südafrika entwarf Ende 2024 Herstellerverantwortungsgebühren für nicht kompostierbare Produkte, sieht sich jedoch bei der Umsetzung mit Verzögerungen konfrontiert, da kleine Verarbeiter Ausnahmen fordern.

Wettbewerbslandschaft

Der Bioplastics-Markt ist mäßig konsolidiert, wobei führende Akteure einen erheblichen Marktanteil auf sich vereinen. Kein einzelner Akteur überschreitet jedoch einen individuellen Anteil von 10 %, was regionalen Spezialisten ausreichend Raum lässt, Nischen zu erschließen. Vertikale Integration ist eine strategische Absicherung: Braskem besitzt die Ethanolversorgung, während BASFs Biomasse-Balance-Gutschriften erneuerbare Angebote ohne dedizierte Anlagen ermöglichen. Kapazitäten verlagern sich rasch nach Osten; TotalEnergies Corbion wird seine thailändische PLA-Linie bis 2028 auf 150 ktpa verdoppeln. Die Patentaktivität konzentriert sich auf die Kristallisation von hochtemperaturbeständigem PLA. ISO 17088, EN 13432, ISCC PLUS und RSB-Zertifizierungen fungieren nun als Marktzugangsvoraussetzungen; kleinere Fermentations-Startups haben Schwierigkeiten, Compliance-Audits zu finanzieren, was bedeutet, dass technologische Überlegenheit allein ohne glaubwürdige Rückverfolgbarkeitsdokumentation nicht ausreicht.

Marktführer der Bioplastics-Branche

NatureWorks LLC

TotalEnergies (Total Corbion)

BASF

Braskem

Eni S.p.A. (Novamont)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: TotalEnergies Corbion stellte einen Plan im Wert von 1 Milliarde USD vor, seine Rayong-PLA-Anlage bis 2028 auf 150.000 Tonnen pro Jahr zu erweitern, mit einer Lactid-Reinigungsschleife, die die optische Reinheit auf 99,8 % anhebt und damit die Nachfrage im medizinischen Bereich erschließt.

- November 2024: Sinopec nahm in Hainan einen 60.000-Tonnen-pro-Jahr-PBAT-Komplex in Betrieb, der mit zuckerrohrethanol-basiertem BDO integriert ist, was 15 % Rohstoffeinsparungen ermöglicht und auf inländische Mulchfolien sowie ASEAN-Exporte abzielt.

- Oktober 2024: Danimer Scientific und Reliance Industries gründeten ein Gemeinschaftsunternehmen zum Bau einer 30.000-Tonnen-pro-Jahr-PHA-Anlage in Gujarat, die für das vierte Quartal 2026 geplant ist und durch Vertragsrapsanbauflächen in Rajasthan versorgt wird.

Research Methodology Framework and Report Scope

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den globalen Biokunststoffmarkt als das jährliche Absatzvolumen von Polymerharzen, die mindestens teilweise aus erneuerbarer Biomasse gewonnen werden und entweder als Drop-in-biobasierte Qualitäten (z. B. Bio-PE, Bio-PET) oder als zertifizierte biologisch abbaubare Qualitäten (wie PLA, PHA, PBS, Stärkeblends) vermarktet werden. Die Zahlen werden in Kilotonnen auf der Harzstufe vor der Compoundierung oder Verarbeitung angegeben.

Ausschluss aus dem Geltungsbereich: Recyclingströme für fossile Kunststoffe und Bio-Additiv-Blends unterhalb einer Bio-Gehalt-Schwelle von 20 % werden bei der Größenbestimmung nicht berücksichtigt.

Segmentierungsübersicht

- Nach Typ

- Biobasierte biologisch abbaubare Kunststoffe

- Stärkebasierte Kunststoffe

- Polymilchsäure (PLA)

- Polyhydroxyalkanoate (PHA)

- Polyester (PBS, PBAT, PCL)

- Sonstige biobasierte biologisch abbaubare Kunststoffe

- Biobasierte nicht biologisch abbaubare Kunststoffe

- Bio-Polyethylenterephthalat (PET)

- Bio-Polyethylen

- Bio-Polyamide

- Bio-Polytrimethylenterephthalat

- Sonstige biobasierte nicht biologisch abbaubare Kunststoffe

- Biobasierte biologisch abbaubare Kunststoffe

- Nach Rohstoff

- Zuckerrohr / Zuckerrübe

- Mais

- Maniok und Kartoffel

- Cellulosics und Holzabfall

- Sonstige (Algen und mikrobielle Öle)

- Nach Verarbeitungstechnologie

- Extrusion

- Spritzguss

- Blasformen

- 3D-Druck

- Sonstige (Thermoformen usw.)

- Nach Anwendung

- Flexible Verpackung

- Starre Verpackung

- Automobil und Montagebetriebe

- Landwirtschaft und Gartenbau

- Bau

- Textilien

- Elektro und Elektronik

- Sonstige Anwendungen

- Nach Geografie

- Asien-Pazifik

- China

- Indien

- Japan

- Südkorea

- Indonesien

- Thailand

- Übriges Asien-Pazifik

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Italien

- Frankreich

- Niederlande

- Spanien

- Übriges Europa

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Naher Osten und Afrika

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Südafrika

- Ägypten

- Übriger Naher Osten und Afrika

- Asien-Pazifik

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten führen strukturierte Interviews mit Harzproduzenten, Verpackungsverarbeitern, landwirtschaftlichen Rohstofferzeugern, Beschaffungsmanagern von Markeninhabern und Regulierungsbehörden in der Asien-Pazifik-Region, Europa und Amerika. Diese Gespräche validieren die Kapazitätsauslastung, Preiskorridore, politische Zeitpläne und wahrscheinliche Substitutionsraten, die Sekundärquellen allein nicht bestimmen können.

Desk Research

Wir, das Analystenteam, konsolidieren zunächst angebotsseitige Fakten aus offenen Quellen wie European Bioplastics, der Kapazitätsdatenbank des nova-Instituts, UN Comtrade-Handelscodes, Eurostat PRODCOM-Polymerproduktion und der Bio-Ethanol-Reihe der US Energy Information Administration. Unternehmens-10-Ks, Nachhaltigkeitsberichte und seriöse Nachrichtenquellen auf Dow Jones Factiva und D&B Hoovers liefern Werksneugründungen, Stilllegungen und durchschnittliche Verkaufspreise, die als Grundlage für Basisannahmen dienen. Diese Liste ist illustrativ und nicht erschöpfend; zahlreiche weitere öffentliche Dokumente werden geprüft, um jeden Datenpunkt zu validieren.

Marktgrößenbestimmung & Prognose

Ein einziges Top-down- und Bottom-up-Modell wird eingesetzt. Kapazitäts- und Auslastungsaufstellungen nach Polymer und Land erzeugen einen globalen Produktionspool, der anschließend mit Nachfrageindikatoren wie Verschiebungen bei Verpackungssubstraten, Abdeckung durch Verbote von Einwegkunststoffen, Kostenkennzahlen für Zuckerrohrethanol, Durchdringung von Kompostierungsanlagen und durchschnittlichen Harzerträgen abgeglichen wird. Lieferantenaufstellungen und Stichproben-ASP × Volumen-Benchmarks liefern eine Bottom-up-Plausibilitätsprüfung. Multivariate Regression mit installierter Kapazität, Regulierungsscore, BIP pro Kopf und Rohölpreis als wesentliche Prädiktoren ergibt den Ausblick für 2025–2030. Datenlücken in kleineren Ländern werden durch regionale Proxys und von Fachleuten geprüfte Elastizitätsfaktoren überbrückt.

Datenvalidierung & Aktualisierungszyklus

Mehrschichtige Triangulation, Anomalieprüfungen und Peer-Review gehen jeder Veröffentlichung voraus. Die Ergebnisse werden mit Handelsvolumina und der Dynamik bei Patentanmeldungen verglichen; Abweichungen jenseits festgelegter Schwellenwerte lösen erneute Prüfungen aus. Berichte werden jährlich aktualisiert, während wesentliche Ereignisse, große Werksneugründungen, neue Verbote oder Preisschocks zu Zwischenaktualisierungen führen, und ein Analyst prüft die Zahlen vor der Lieferung erneut, damit die Kunden die aktuellste Sichtweise erhalten.

Warum Mordors Biokunststoff-Baseline Zuverlässigkeit verdient

Veröffentlichte Schätzungen weichen häufig voneinander ab, weil Unternehmen Wert- und Volumeneinheiten vermischen, unterschiedliche Polymerlisten wählen oder veraltete Preise zugrunde legen.

Unsere disziplinierte Geltungsbereichsdefinition und jährliche Aktualisierung halten die Baseline an verifizierbaren Produktionsfakten verankert.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Unterschiedstreiber |

|---|---|---|

| 2,37 Millionen Tonnen (2025) | Mordor Intelligence | - |

| USD 18,40 Milliarden (2025) | Global Consultancy A | Umsatzmodell, umfasst Bio-Beschichtungen und Additive, statisches ASP-Raster |

| USD 17,58 Milliarden (2025) | Global Consultancy B | Top-down-Umsatzaufteilung, begrenzte Primärvalidierung, engere Liste biologisch abbaubarer Stoffe |

Der Vergleich zeigt, wie Einheitenwahl, Umfang des Geltungsbereichs und Aktualisierungsrhythmus die ausgewiesenen Unterschiede erklären.

Durch die Verankerung der Zahlen in Produktionsvolumina auf Werksebene und laufenden Kapazitätsprüfungen liefert Mordor Intelligence eine ausgewogene, transparente Baseline, die Entscheidungsträger nachvollziehen und der sie vertrauen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Bioplastics-Markt im Jahr 2026?

Das Bioplastics-Volumen wird voraussichtlich im Jahr 2026 2,78 Millionen Tonnen erreichen und bis 2031 auf 6,18 Millionen Tonnen steigen, mit einer CAGR von 17,33 %.

Welche Polymerklasse führt derzeit die globale Nachfrage an?

Biobasierte nicht biologisch abbaubare Kunststoffe wie Bio-PET und Bio-PE hielten im Jahr 2025 einen Bioplastics-Marktanteil von 56,64 %, dank nahtloser Kompatibilität mit bestehenden Verarbeitungs- und Recyclingkreisläufen.

Welcher Rohstoff weist die schnellste Wachstumsperspektive auf?

Cellulosebasierte und Holzabfallströme expandieren mit einer CAGR von 24,59 %, da Zellstoffmühlen lignocellulosische Zuckerplattformen kommerzialisieren, die Bedenken hinsichtlich der Landnutzungsänderung reduzieren.

Welche Region wird bis 2031 die meisten neuen Kapazitäten hinzufügen?

Asien-Pazifik, angeführt von China, Thailand und Indien, wird den Bioplastics-Markt mit einer CAGR von 22,51 % wachsen lassen und die Mehrheit der angekündigten PLA- und PHA-Projekte auf sich vereinen.

Was bleibt die größte Hürde für eine breitere Akzeptanz?

Preisaufschläge von 20 %–40 % gegenüber fossilen Polymeren bestehen fort, wenn die Rohölpreise unter 80 USD pro Barrel liegen, was die Akzeptanz in preissensiblen Segmenten ohne politische Unterstützung einschränkt.

Halten Kompostierungsanlagen mit dem Materialausbau Schritt?

Nein, weniger als 500 EU-Anlagen nehmen zertifizierte Kunststoffe an, und die Sammlung deckt nur 38 % der Einwohner ab, was einen Infrastrukturengpass schafft, der Entsorgungsversprechen untergräbt.

Seite zuletzt aktualisiert am: