Kunststoff-Spritzgussmarkt Größe und Anteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktvolumen (2026) | 163.78 Millionen Tonnen |

| Marktvolumen (2031) | 201.47 Millionen Tonnen |

| Wachstumsrate (2026 - 2031) | 4.23% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

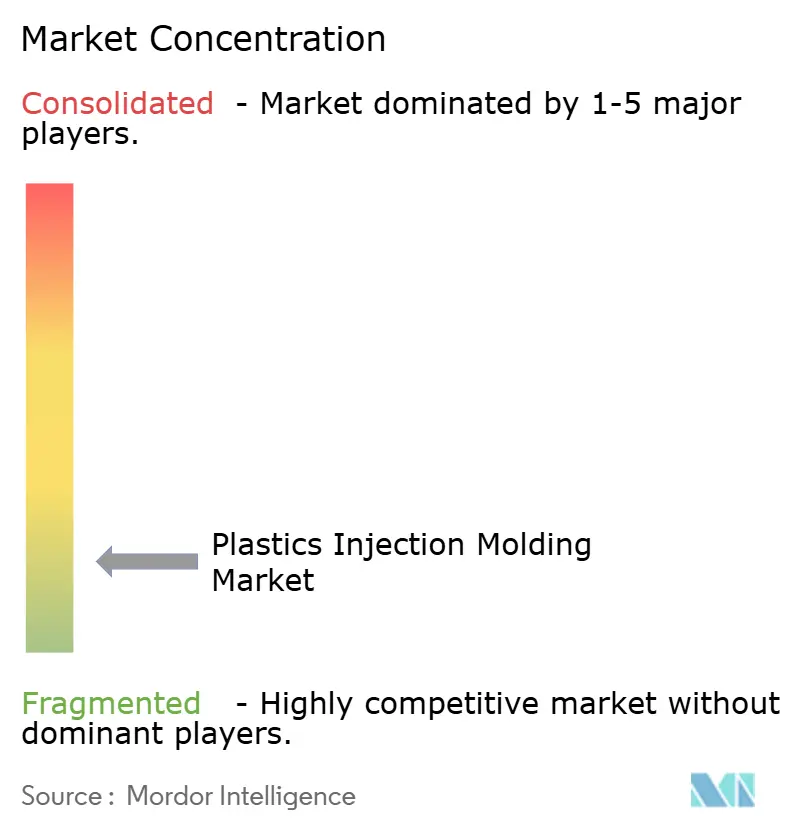

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Kunststoff-Spritzgussmarkt-Analyse von Mordor Intelligence

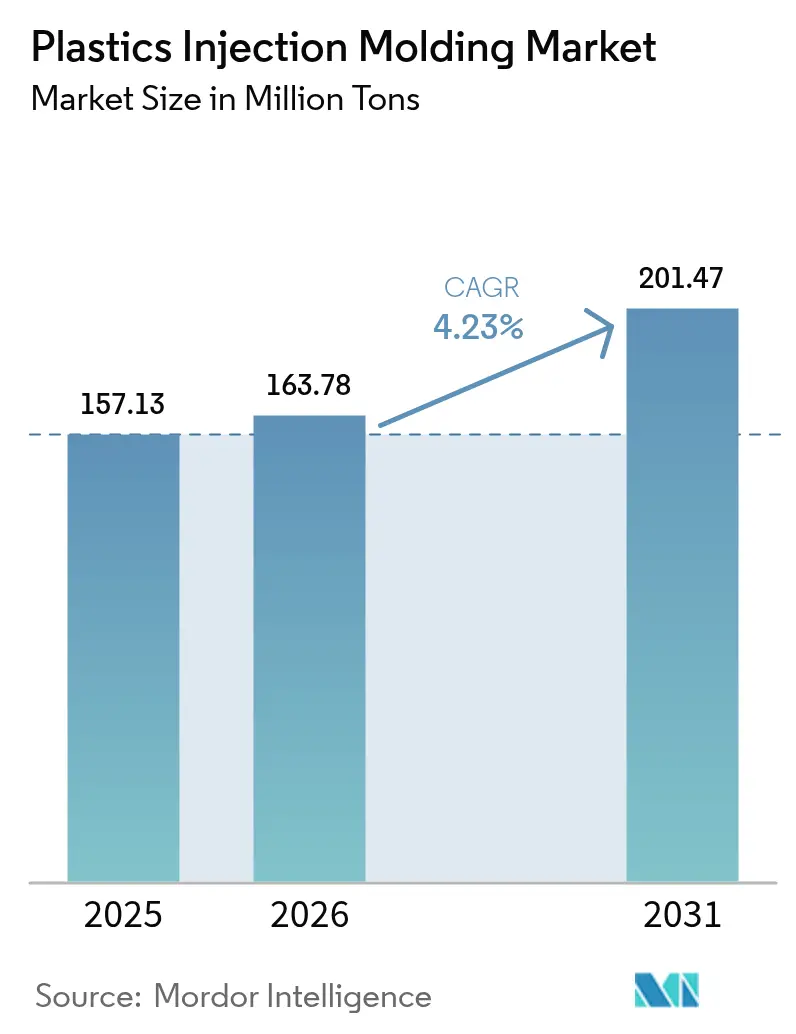

Der Kunststoff-Spritzgussmarkt wurde im Jahr 2025 auf 157,13 Millionen Tonnen USD bewertet und soll von 163,78 Millionen Tonnen USD im Jahr 2026 auf 201,47 Millionen Tonnen USD bis 2031 wachsen, mit einer CAGR von 4,23 % während des Prognosezeitraums (2026–2031). Diese nachhaltige Expansion unterstreicht die zentrale Bedeutung dieser Technologie für eine kosteneffiziente Massenproduktion in den Bereichen Verpackung, Automobil, Elektronik und Medizinprodukte. Das Wachstum des E-Commerce, die sich beschleunigende Produktion von Elektrofahrzeugen (EV) sowie regulatorische Impulse zur Kreislaufwirtschaft verbreitern gemeinsam die Anwendungsbasis des Kunststoff-Spritzgussmarktes, während energieeffiziente vollelektrische Maschinen und fortschrittliche Materialformulierungen den Produzenten helfen, steigende Inputkosten auszugleichen. Die wachsenden Elektronikcluster im Asien-Pazifik-Raum, Reshoring-Initiativen in Nordamerika und Europas Vorreiterrolle bei Recyclingfähigkeitsvorschriften verstärken allesamt die regionalen Chancen. Gleichzeitig dämpfen die volatile, an Rohölpreise gekoppelte Harzpreisgestaltung sowie verschärfte globale Kunststoffvorschriften die Gewinnmargen und zwingen zu Investitionen in recycelte Ausgangsstoffe, digitale Qualitätskontrolle und Rückverfolgungssysteme am Lebenszyklusende.

Wichtigste Erkenntnisse des Berichts

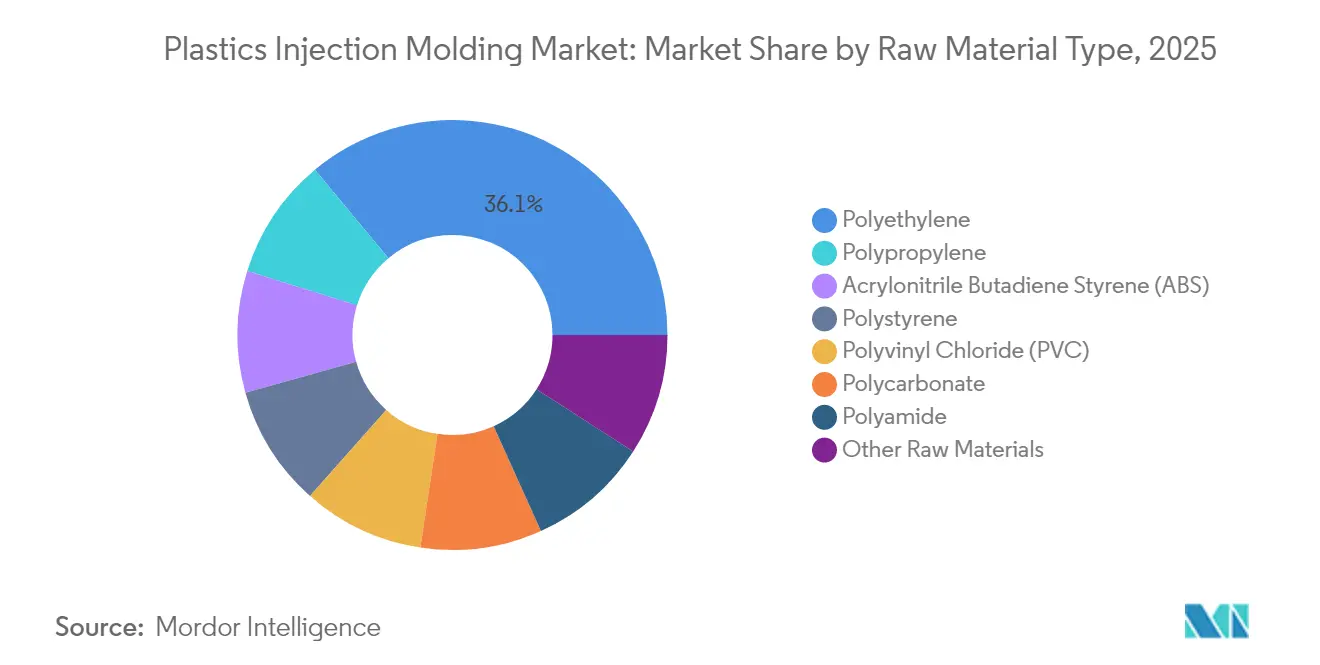

- Nach Rohmaterial entfiel auf Polyethylen im Jahr 2025 ein Marktanteil von 36,05 % am Kunststoff-Spritzgussmarkt, und es wird prognostiziert, dass es bis 2031 mit einer CAGR von 5,02 % wächst.

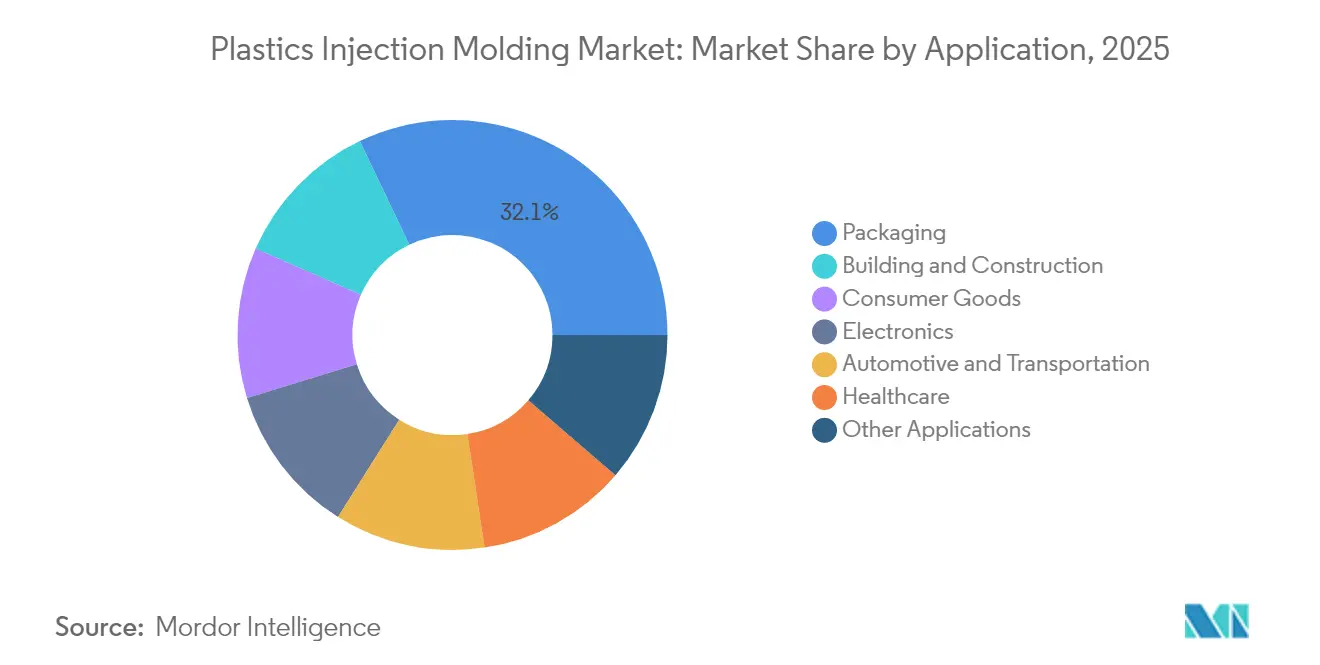

- Nach Anwendung entfiel auf Verpackung im Jahr 2025 ein Anteil von 32,10 % an der Größe des Kunststoff-Spritzgussmarktes, während Automobil und Transport mit einer CAGR von 4,98 % bis 2031 am schnellsten expandieren soll.

- Nach Geografie hielt Asien-Pazifik im Jahr 2025 einen Anteil von 34,10 % am Kunststoff-Spritzgussmarkt und wächst bis 2031 mit einer CAGR von 5,24 %.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Kunststoff-Spritzgussmarkt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg der E-Commerce-getriebenen Verpackungsnachfrage | +1.2% | Global; am stärksten in Nordamerika und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Leichtbauanforderungen in der Automobil- und EV-Branche | +0.9% | Europa und Nordamerika führend; globale Relevanz | Langfristig (≥ 4 Jahre) |

| Wachsender Bedarf an Einweg-Medizinprodukten | +0.7% | Entwickelte Märkte weltweit | Kurzfristig (≤ 2 Jahre) |

| Industrialisierung in der APAC-Elektronikindustrie | +0.8% | Asien-Pazifik-Kern; Ausbreitung nach Naher Osten und Afrika | Mittelfristig (2–4 Jahre) |

| OEM-Adoption von spritzgegossenen EV-Batteriegehäusen | +0.6% | Frühzeitige Markteinführung in China, Europa, Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der E-Commerce-getriebenen Verpackungsnachfrage

Explosiv gestiegene Paketvolumina haben die Anforderungen an strapazierfähige und dennoch leichte Schutzlösungen erhöht und veranlassen Markeninhaber, monomateriell hergestellte Polyethylen- und Polypropylen-Verpackungen zu spezifizieren, die den Materialeinsatz bei unverminderter Festigkeit minimieren. Die EU-Verpackungs- und Verpackungsabfallverordnung (PPWR), die 2025 in Kraft tritt, schreibt bis 2030 einen recycelten Anteil von 30 % in PET-Lebensmittelverpackungen vor und beschleunigt die Neugestaltung von Werkzeugen und Prozessparametern zur Verarbeitung höherer Recyclinganteile[1]Andrew Almack, „PPWR 2025: Wie die Verpackungsabfallverordnung der EU nachhaltige Verpackungen neu gestaltet,” Plastics for Change, plasticsforchange.org. Die Gebühren im Rahmen der erweiterten Herstellerverantwortung (EPR) der USA in 14 Bundesstaaten setzen ein zusätzliches Kostensignal, das ökologisch modulierte Designs begünstigt und Verarbeiter mit fortschrittlichen Harzrückgewinnungslinien bevorzugt. Diese sich überlagernden Vorschriften stärken das Volumenwachstum im Kunststoff-Spritzgussmarkt, insbesondere in den Segmenten Dünnwandbehälter und Verschlusssysteme, wo Zykluszeitreduzierungen Materialeinsparungen und einen höheren Durchsatz ermöglichen. Progressive Spritzgießer setzen In-Mold-Labeling und digitale Wasserzeichen ein, um die Sortierung zu optimieren, die Verfügbarkeit von Post-Consumer-Harz zu erhöhen und die Kontinuität der Rohstoffversorgung sicherzustellen.

Leichtbauanforderungen in der Automobil- und EV-Branche

Automobil-OEMs haben die Substitution von Kunststoffen intensiviert, um strenge CO₂-Flottenverbrauchsziele zu erreichen und die EV-Reichweite zu maximieren. Teslas Gigacasting-Strategie zeigt, wie große Aluminiumgussteile die Teilezahl reduzieren, erhöht jedoch gleichzeitig die Nachfrage nach spritzgegossenen Innen- und Außenverkleidungen, die mit Gussstrukturen integriert werden. Batteriehersteller untersuchen thermoplastische Gehäuse mit flammhemmenden Sandwichwänden, die im Vergleich zu Stahlalternativen bis zu 40 kg pro Fahrzeug einsparen – ein Wandel, der exemplarisch durch Engels Prototyp für Hochvolt-Batteriegehäuse veranschaulicht wird. ISO-14040-Lebenszyklusanalysen beeinflussen zunehmend die Materialauswahl und begünstigen recycelbare Harze gegenüber Mehrwerkstoff-Metallbaugruppen. Diese Trends werten technische Polymere wie Polyamid, Polycarbonat und recyceltes Polypropylen auf und verbreitern den Wertschöpfungspool des Kunststoff-Spritzgussmarktes durch höheren Fahrzeuginhalt und eine nachhaltige Werkzeugnachfrage für neue EV-Plattformen.

Wachsender Bedarf an Einweg-Medizinprodukten

Krankenhäuser haben nach der Pandemie verstärkt in das Gesundheitswesen investiert und begannen, Einwegspritzen, Pipetten und diagnostische Kartuschenanlagen zu standardisieren, was die Expansion ISO-13485-zertifizierter Spritzgusskapazitäten vorantreibt. DuPonts Übernahme von Donatelle Plastics für 313 Millionen USD ist ein typisches Beispiel für die Lieferantenkonsolidierung, die darauf abzielt, Spezialgerätewachstumssegmente zu erschließen. Technische Fortschritte wie Huskys ICHOR-Mehrkavitätensysteme ermöglichen Zykluszeiten von unter zwei Sekunden für Arzneimittelverabreichungskomponenten und steigern Skaleneffekte. Präzisionsharze wie zyklisches Olefin-Copolymer (COC) erfüllen die Anforderungen an optische Klarheit und chemische Inertheit in Infusionspumpen und stärken die Premium-Positionierung von Gesundheitsvolumina im Kunststoff-Spritzgussmarkt. Demografische Alterung, ein erhöhter Anteil chronischer Erkrankungen sowie steigende chirurgische Eingriffe sichern eine langfristige Grundlage für die Expansion von Einweggeräten.

OEM-Adoption von spritzgegossenen EV-Batteriegehäusen

Fahrzeughersteller untersuchen thermoplastische Gehäuse, um Masse zu reduzieren und die Aufnahme von Aufprallenergie zu verbessern. Das BYD-Yangwang-U7-Programm setzt Zwei-Platten-Pressen ein, um hintere Spoiler innerhalb einer Gewichtstoleranz von ±0,3 % zu formen, und veranschaulicht die erreichbare Präzision bei großen Außenpanelen. SABICs recyceltes Polycarbonat-Polybutylenterephthalat-Blend bietet UL-94-V-0-Flammbeständigkeit ohne Glasverstärkung und eliminiert sekundäre Veredelungsschritte. Die Integration struktureller Rippen und Kühlkanäle in einem einzigen Spritzgusszyklus verkürzt Montagezeiten und reduziert die Teilezahl. Regulatorische Rahmenbedingungen wie IATF 16949 erzwingen Rückverfolgbarkeit und Prozesskontrolle, erhöhen die Qualifikationshürden und schützen etablierte Akteure in diesem wachstumsstarken Segment des Kunststoff-Spritzgussmarktes.

Analyse der Hemmnisse*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatile, an Rohölpreise gekoppelte Harzpreisgestaltung | -1.1% | Weltweit; importabhängige Volkswirtschaften am stärksten betroffen | Kurzfristig (≤ 2 Jahre) |

| Verschärfung globaler Kunststoffvorschriften | -0.8% | Europa und entwickelte Märkte als Vorreiter | Mittelfristig (2–4 Jahre) |

| Investitionsbedarf und Qualifikationslücke für vollelektrische Hochtonnagenpressen | -0.5% | Konzentriert in Schwellenländern | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile, an Rohölpreise gekoppelte Harzpreisgestaltung

Die Spot-Preise für Polyethylen und Polypropylen stiegen, da die Rohöl-Referenzwerte auf geopolitische Störungen reagierten. US-Zölle, die 2025 eingeführt wurden, erhöhten die Einfuhrkosten einiger Harzqualitäten um 10–15 %, während chinesisches Überangebot – auf zusätzliche 5 Millionen Tonnen Kapazität geschätzt – die asiatischen Preise drückte und die interregionalen Arbitrage-Spreads ausweitete. Harzhändler berichten von beispielloser Unsicherheit: 82 % der Verarbeiter verfolgen Multi-Sourcing-Strategien, um sich gegen Preisspitzen abzusichern. Die Margenvolatilität schreckt langfristige Werkzeugverpflichtungen ab, erhöht die Hürde für Kapazitätserweiterungen im Kunststoff-Spritzgussmarkt und drängt die Verarbeiter zu Absicherungsinstrumenten und formelbasierten Preisverträgen.

Verschärfung globaler Kunststoffvorschriften

Die Anforderungen der EU-PPWR an Recyclingfähigkeit und Mindestanteile an Recyclatmaterialien sowie nationale Einwegverbote, die ab 2030 in Kraft treten, zwingen zur Neugestaltung ganzer Produktportfolios. In den USA wirken EPR-Gebühren, die bis 2026 auf 4,7 Milliarden USD geschätzt werden, wie de-facto-Materialsteuern und erhöhen die Gesamtkosten konventioneller Harze. Compliance-Anforderungen erfordern Investitionen in Zertifizierung, Rückverfolgungssysteme und die Verifizierung von Recyclatanteilen, was kleinere Verarbeiter am stärksten belastet und Produktneueinführungen verlangsamt. Diese Gegenwinde bremsen die kurzfristige Expansion des Kunststoff-Spritzgussmarktes, fördern jedoch gleichzeitig Innovationen bei biobasierten Mischungen und geschlossenen Logistikkreisläufen, die langfristiges Wachstum erschließen könnten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Rohmaterialtyp: Dominanz von Polyethylen treibt den Nachhaltigkeitsübergang voran

Polyethylen sicherte sich im Jahr 2025 einen dominanten Anteil von 36,05 % am Kunststoff-Spritzgussmarkt und ist auf dem Weg zu einer CAGR von 5,02 % bis 2031, da Recyclatanteils-Vorschriften seinen Recyclingvorteil stärken. Diese Führungsposition wird durch Dünnwandverpackungen, Verschluss- und Kappensysteme sowie aufkommende Brennstoffzellenkomponenten für Automobile angetrieben, die die chemische Beständigkeit des Harzes nutzen. Polypropylen folgt dicht bei Innenverkleidungen für Automobile, HVAC-Gehäusen und Haushaltsgeräteteilen und profitiert von hoher Wärmeformbeständigkeit und günstigen Steifigkeits-Gewichts-Verhältnissen. Acrylnitril-Butadien-Styrol behält seine Nische in Gehäusen für Unterhaltungselektronik, während Polystyrol infolge regulatorischer Beschränkungen bei Einweg-Besteck einem strukturellen Rückgang ausgesetzt ist.

Fortschrittliche Recyclinganlagen, die zur Depolymerisation und lösemittelbasierten Reinigung fähig sind, verbessern die Qualität von Post-Consumer-Polyethylen und ermöglichen einen direkten Ersatz für Jungfernharz bei gleichzeitiger Reduzierung von Scope-3-Emissionen für Verarbeiter. Die Nutzung von Polycarbonat schreitet in Scheinwerferlinsen und transparenten Schutzscheiben stetig voran, wobei dünnwandige Verglasungsoptionen in bestimmten Automobilmodellen schwereres Glas ersetzen. Biobasierte Polyamide, die aus Rizinusöl hergestellt werden, gewinnen bei Motorhaubenteilen aufgrund inhärenter Flammbeständigkeit und geringerer Kohlenstoffintensität an Interesse. Diese materialbezogenen Verschiebungen vertiefen die Diversifizierung des Kunststoff-Spritzgussmarktes und unterstützen die ESG-Ziele (Umwelt, Soziales und Unternehmensführung) der Kunden.

Nach Anwendung: Marktführerschaft bei Verpackungen trifft auf Automobilinnovation

Verpackung behielt im Jahr 2025 einen Anteil von 32,10 % am Kunststoff-Spritzgussmarkt aufgrund der Expansion des Omnichannel-Einzelhandels und erhöhter Lebensmittelsicherheitsanforderungen. Monomateriell hergestellte Verschlüsse, Dosierpumpen und manipulationssichere Behälter dominieren die Produktentwicklungs-Pipelines und spiegeln die Präferenz des Einzelhandels für vollständig recycelbare Formate wider. Gleichzeitig wird für den Automobil- und Transportsektor eine Wachstums-CAGR von 4,98 % bis 2031 prognostiziert, angetrieben durch die EV-Durchdringung und Leichtbauvorschriften, die den Kunststoffanteil pro Fahrzeugeinheit erhöhen.

Bauwesen und Konstruktion liefern durch Fensterprofile, Elektrokabelkanäle und Infrastrukturarmaturen ein konstantes Volumen, insbesondere in Schwellenmärkten mit schneller Urbanisierung. Die Elektroniknachfrage konzentriert sich auf hochpräzises Mikrospritzgießen für Kameramodule und Wearables, die auf vollelektrischen Pressen mit ultrakurzen Zyklen betrieben werden. Das Gesundheitswesen hält Premium-Margen aufgrund strenger Validierungsanforderungen aufrecht, wobei zyklisches Olefin-Copolymer und medizinisches Polypropylen in Einweg-Arzneimittelverabreichungssystemen eine robuste Abnahme verzeichnen. Diese vielfältigen Endanwendungen stärken zusammen die Widerstandsfähigkeit des Kunststoff-Spritzgussmarktes und ermöglichen es den Verarbeitern, zyklische Sektoren gegen stabilere Ströme im Gesundheitswesen und bei Verpackungen auszubalancieren.

Geografische Analyse

Asien-Pazifik hielt im Jahr 2025 einen Anteil von 34,10 % am Kunststoff-Spritzgussmarkt und expandiert bis 2031 mit einer CAGR von 5,24 %, da China, Indien und Südostasien ihre Elektronik- und Automobilproduktion ausbauen. Staatliche Anreize, niedrigere Arbeitskosten und die Nähe zu nachgelagerten Montagewerken unterstützen Kapazitätserweiterungen. Japan nutzt digitale Zwillinge und CO₂-Fußabdruck-Dashboards in mehr als 80 % der Fabriken, um Produktivität und Nachhaltigkeit zu steigern. Nordamerika profitiert von Reshoring und Nearshoring, wobei Mexiko im Jahr 2023 ausländische Direktinvestitionen in Höhe von 43,9 Milliarden USD angezogen hat, was Werkzeugimporte und schlüsselfertige Zelleninstallationen für Automobilinnenräume ankurbelt.

Der 1,4 Billionen USD schwere Reindustrialisierungsplan der USA unterstützt Kapazitäten für Halbleiter, EV-Batterien und Medizingeräte, was die inländische Harzabnahme steigern wird. Kanadas Formenbau-Cluster in Ontario beliefern weiterhin Hochkavitätenwerkzeuge für Konsumverpackungsprogramme, obwohl Lohnaufschläge einen höheren Automatisierungsgrad begünstigen.

Europäische Verarbeiter investieren in Depolymerisations- und lösemittelbasierte Reinigungsanlagen, um die PPWR-Anforderungen von 30 % Recyclatanteil in PET-Verpackungen bis 2030 zu erfüllen. Deutschlands ingenieurtechnische Stärke untermauert fortschrittliches Mehrkomponenten-Spritzgießen für Premiumfahrzeuge, während Frankreich biobasierte Kosmetikverpackungen entsprechend den ökologischen Verbraucherpräferenzen ausbaut. Südamerika ist von der brasilianischen Automobilnachfrage abhängig, wobei lokale Inhaltsvorschriften eine höhere inländische Kunststoffteilefertigung erzwingen.

Der Nahe Osten und Afrika expandieren durch Saudi-Arabiens Downstream-Investitionen in Polymere sowie Südafrikas Werkzeugförderprogramm zur Stimulierung der lokalen Teilefertigung. Diese vielfältigen regionalen Dynamiken verbreitern zusammen den geografischen Fußabdruck des Kunststoff-Spritzgussmarktes.

Wettbewerbslandschaft

Der Markt ist stark fragmentiert, wobei regionale Auftragsgießer neben global integrierten Akteuren koexistieren, die Harze, Maschinen und Fertigteile umfassen. Beim Auftragsspritzgießen sind Zusammenschlüsse in regulierten Nischen zu beobachten: DuPonts Donatelle-Übernahme zielt auf ISO-13485-Medizinkapazitäten ab, während Berrys Übernahme von CMG Plastics Kurzserien-Lebensmittelverpackungsprogramme stärkt. Nachhaltigkeitsnachweise wirken als Wettbewerbsdifferenziator. Unterdessen verbreiten sich Automatisierungsnachrüstungen mit intelligenten Zusatzaggregaten; Kühleinheiten mit maschinenlernbasiertem Strömungsabgleich und Materialhandhabungsroboter mit Zustandsüberwachung reduzieren ungeplante Ausfallzeiten und standardisieren die Teilequalität.

Branchenführer im Kunststoff-Spritzguss

ALPLA

Amcor PLC

AptarGroup, Inc.

Magna International Inc.

Silgan Holdings Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: SEKISUI CHEMICAL kündigte ein sechstes Werk in Pune, Indien, für spritzgegossene Automobilprodukte an und investiert 3 Millionen USD, wobei der Betrieb für Januar 2026 geplant ist.

- Januar 2024: Arterex schloss die Übernahme von Micromold ab und erweiterte damit die Präzisionskomponentenkapazität für Medizingeräte der nächsten Generation.

Globaler Kunststoff-Spritzgussmarkt Berichtsumfang

Spritzgusskunststoffe werden hergestellt, um geformte Produkte zu erhalten, indem durch Wärme verflüssigte Kunststoffmaterialien in eine Form eingespritzt und anschließend abgekühlt und verfestigt werden. Der Kunststoff-Spritzgussmarkt ist nach Rohmaterial, Anwendung und Geografie segmentiert. Nach Rohmaterial ist der Markt in Polypropylen, Acrylnitril-Butadien-Styrol (ABS), Polystyrol, Polyethylen, Polyvinylchlorid (PVC), Polycarbonat, Polyamid und sonstige Rohmaterialien unterteilt. Nach Anwendung ist der Markt in Verpackung, Bauwesen und Konstruktion, Konsumgüter, Elektronik, Automobil und Transport, Gesundheitswesen und sonstige Anwendungen unterteilt. Der Bericht deckt auch die Marktgröße und Prognosen für den Kunststoff-Spritzguss in 15 Ländern der wichtigsten Regionen ab. Die Marktgröße und Prognosen basieren auf dem Volumen (Kilotonnen) für jedes Segment.

| Polypropylen |

| Acrylnitril-Butadien-Styrol (ABS) |

| Polystyrol |

| Polyethylen |

| Polyvinylchlorid (PVC) |

| Polycarbonat |

| Polyamid |

| Sonstige Rohmaterialien |

| Verpackung |

| Bauwesen und Konstruktion |

| Konsumgüter |

| Elektronik |

| Automobil und Transport |

| Gesundheitswesen |

| Sonstige Anwendungen |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Übriges Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Russland | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Rohmaterialtyp | Polypropylen | |

| Acrylnitril-Butadien-Styrol (ABS) | ||

| Polystyrol | ||

| Polyethylen | ||

| Polyvinylchlorid (PVC) | ||

| Polycarbonat | ||

| Polyamid | ||

| Sonstige Rohmaterialien | ||

| Nach Anwendung | Verpackung | |

| Bauwesen und Konstruktion | ||

| Konsumgüter | ||

| Elektronik | ||

| Automobil und Transport | ||

| Gesundheitswesen | ||

| Sonstige Anwendungen | ||

| Nach Geografie | Asien-Pazifik | China |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Übriges Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Russland | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Kunststoff-Spritzgussmarkt im Jahr 2026?

Der Markt erreichte im Jahr 2026 163,78 Millionen Tonnen und soll bis 2031 auf 201,47 Millionen Tonnen wachsen.

Wie lautet die prognostizierte CAGR für den Kunststoff-Spritzguss bis 2031?

Es wird erwartet, dass das Branchenvolumen zwischen 2026 und 2031 mit einer CAGR von 4,23 % wächst.

Welche Region führt die aktuelle Nachfrage an?

Asien-Pazifik hält 34,10 % des globalen Volumens dank robuster Elektronik- und Automobilproduktion.

Welches Rohmaterial hat die höchsten Wachstumsaussichten?

Polyethylen führt sowohl beim Volumen (Anteil von 36,05 %) als auch beim Wachstum (CAGR von 5,02 %) aufgrund von Recyclinginitiativen und Verpackungsnachfrage.

Welches Endverbrauchssegment wächst am schnellsten?

Automobil- und Transportteile werden voraussichtlich bis 2031 mit einer CAGR von 4,98 % wachsen, angetrieben durch EV-Leichtbauanforderungen.

Seite zuletzt aktualisiert am: