Malaysia-Batteriemarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

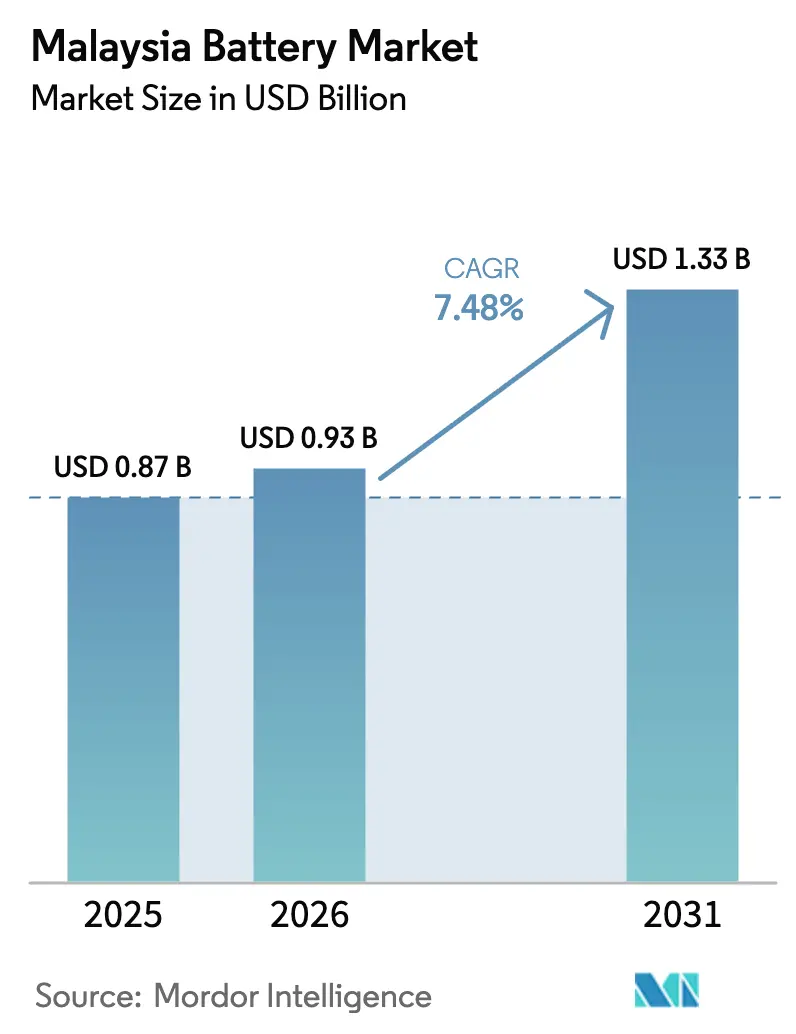

| Marktgröße im Basisjahr (2025) | 0.87 Milliarden US-Dollar |

| Marktgröße (2026) | 0.93 Milliarden US-Dollar |

| Marktgröße (2031) | 1.33 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.48% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure/malaysia-battery-market---growth,-trends,-and-forecast-(2020---2025)_Companies_-_Malaysia_Battery.webp) *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Malaysia-Batteriemarkt Analyse von Mordor Intelligence

Die Größe des Malaysia-Batteriemarkts soll von 0,87 Milliarden USD im Jahr 2025 und 0,93 Milliarden USD im Jahr 2026 auf 1,33 Milliarden USD bis 2031 anwachsen und dabei zwischen 2026 und 2031 eine CAGR von 7,48 % verzeichnen.

Diese Entwicklung geht auf drei strukturelle Verschiebungen zurück: die verpflichtende Einführung von Batterie-Energiespeichern im Rahmen des Solar-ATAP-Rahmens, der 2026 in Kraft trat, die beschleunigte chinesische Greenfield-Zellproduktion, die Malaysias Zollvorteile nutzt, sowie der rasche Ausbau von Rechenzentren, der hochzuverlässige USV-Lösungen erfordert.[1]Malaysische Investitionsentwicklungsbehörde, "Überblick über die Batteriebranche und Anreize," mida.gov.my Steigende Zulassungszahlen von Elektrofahrzeugen (EV), Ausschreibungen für netzgebundene Speicher und Zuflüsse ausländischer Direktinvestitionen (FDI) verlagern die Nachfrage weg von handelsüblichen Blei-Säure-Starter-Licht-Zündungs-Einheiten (SLI) hin zu höherwertigen Lithium-Ionen-Chemien, die Automobil-, stationäre und Industriekunden bedienen. Zunehmender Wettbewerb sowie durch Überkapazitäten ausgelöste Preiskriege unter chinesischen Herstellern üben Margendruck auf inländische Montagebetriebe aus, erweitern jedoch gleichzeitig die nachgelagerten Möglichkeiten in der Packintegration, im Wärmemanagement und in der Netzdienstleistungssoftware. Malaysias Abhängigkeit von importiertem Lithium, Kobalt und Nickel bleibt eine Schwachstelle in der Lieferkette, doch staatliche Anreize im Rahmen des Nationalen Energiewende-Fahrplans fördern den Aufbau des Ökosystems in Kedah, Johor und Selangor und positionieren den Malaysia-Batteriemarkt für mehrjähriges Wachstum.

Wichtigste Erkenntnisse des Berichts

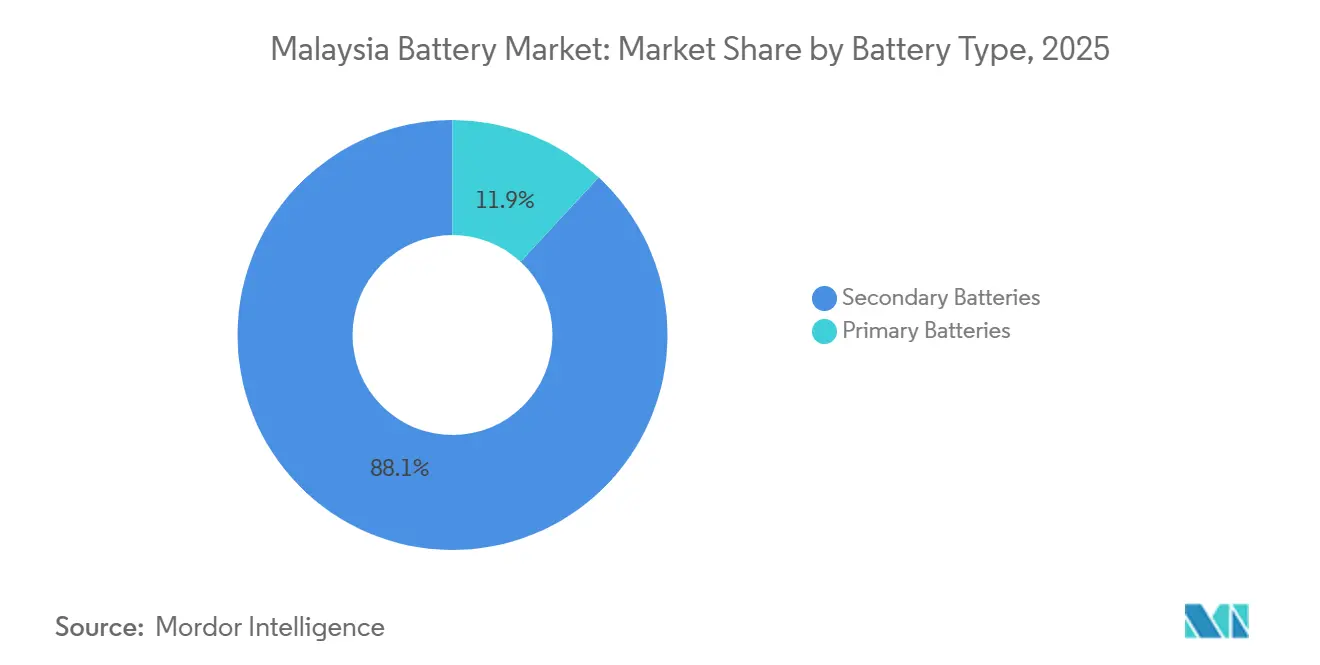

- Nach Batterietyp entfielen 88,1 % des Marktanteils des Malaysia-Batteriemarkts im Jahr 2025 auf Sekundär- (wiederaufladbare) Batterien, die bis 2031 voraussichtlich mit einer CAGR von 7,9 % wachsen werden.

- Nach Technologie dominierte Blei-Säure im Jahr 2025 mit 41,5 % der Marktgröße des Malaysia-Batteriemarkts, während Festkörperbatterien im Zeitraum 2026–2031 die schnellste CAGR von 11,3 % verzeichnen sollen.

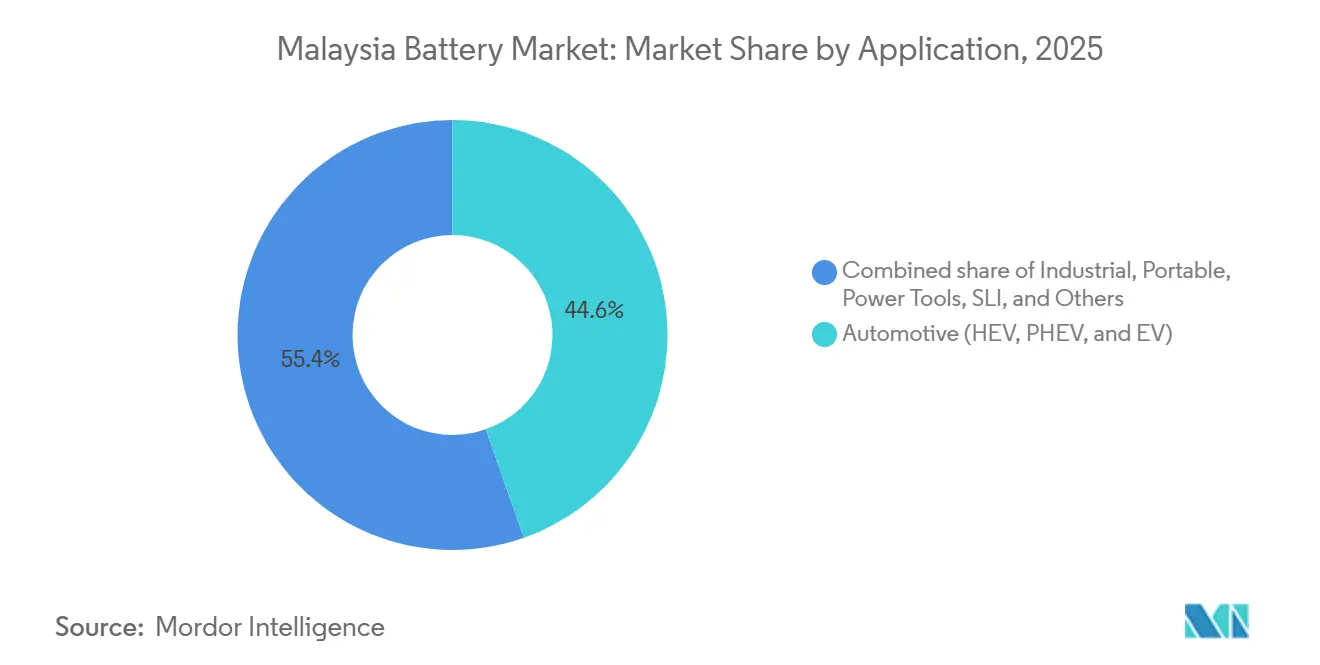

- Nach Anwendung hielten Automobil-Batterien im Jahr 2025 einen Marktanteil von 44,6 % am Malaysia-Batteriemarkt und sollen bis 2031 die höchste CAGR von 8,8 % erzielen.

- Nach Geografie führt Kedah die Fertigungskapazität an, verankert durch EVEs kombinierte 10–15-GWh-ESS-Erweiterung, während Johor der am schnellsten wachsende Einsatzcluster ist, unterstützt durch eine fünffache Steigerung der Rechenzentrum-Pipeline bis 2029.

- Panasonic Energy Malaysia, Samsung SDI und GS Yuasa machten zusammen rund 25 % der Lieferungen im Jahr 2025 aus, während neue chinesische Marktteilnehmer mehr als 9 GWh angekündigter Kapazität hinzufügten und den Wettbewerb im Malaysia-Batteriemarkt verschärften.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Malaysia-Batteriemarkt Trends und Einblicke

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Sinkende Lithium-Ionen-Batteriepreise | +1.2% | Global, Importkostenvorteile landesweit | Mittelfristig (2–4 Jahre) |

| Anreize des Nationalen Energiewende-Fahrplans für ESS | +1.8% | Netzgebiete der Halbinsel | Langfristig (≥ 4 Jahre) |

| Expansion der Rechenzentrumsbranche in Malaysia | +1.0% | Wachstumskorridore Johor und Selangor | Kurzfristig (≤ 2 Jahre) |

| Net Energy Metering 4.0 zur Förderung von Hausspeichern | +0.9% | Städtische Dachsegmente | Mittelfristig (2–4 Jahre) |

| Schnelles Wachstum des E-Moped- und E-Roller-Markts | +0.6% | Städtische Logistikzentren | Kurzfristig (≤ 2 Jahre) |

| FDI-Zuflüsse in die Batteriefertigung in Südostasien | +1.5% | Industriezonen in Kedah und Johor | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Sinkende Lithium-Ionen-Batteriepreise

Die globalen Lithium-Ionen-Packkosten lagen 2025 im Durchschnitt bei 108 USD pro kWh, ein Rückgang von 8 % gegenüber dem Vorjahr trotz volatiler Rohstoffkosten. Stationäre Speicherpacks fielen auf 70 USD pro kWh, was die Gestehungskosten für Solar-plus-Speicher-Projekte im malaysischen Gewerbe- und Industriesektor (C&I) erheblich senkte. Während sinkende Preise die Margen inländischer Zellmonteure unter Druck setzen, erweitern sie die adressierbaren Anwendungsfälle bei netzfernen Telekommunikationstürmen, industriellen Mikronetzen und verbraucherseitigen Systemen. Chinas Durchschnitt von 84 USD pro kWh, 48 % niedriger als in Europa, verstärkt den Wettbewerbsdruck auf malaysische Hersteller, denen Skaleneffizienzen fehlen.[2]Anu Bhambhani, "Batteriepackpreise erreichen 2025 neuen Tiefstand," TaiyangNews, taiyangnews.info Die IEA erwartet bis 2030 einen weiteren globalen Rückgang von 40 %, was bedeutet, dass die künftige Wettbewerbsfähigkeit des Malaysia-Batteriemarkts stärker von der Systemintegration und Software als von den Zellkosten abhängen wird.[3]Internationale Energieagentur, "Batterien und sichere Energiewende," iea.org

Anreize des Nationalen Energiewende-Fahrplans für ESS

Malaysias Fahrplan zielt auf 70 % erneuerbare Kapazität bis 2050 ab und unterstützt einen BESS-Rollout von 500 MW bis 2030. Der Solar-ATAP-Rahmen, der seit Januar 2026 in Kraft ist, schreibt die Speicherintegration für Großsolar- und Gemeinschaftsprojekte vor, während die SELCO-Richtlinien Batterien für Dachanlagen über 72 kWp vorschreiben. Die MyBEST-Ausschreibung von Tenaga Nasional Berhad für 400 MW/1.600 MWh signalisiert einen Wandel von Pilotprojekten hin zu bankfähiger Beschaffung, doch Kapazitätszahlungsmechanismen bleiben undefiniert, was den Appetit privaten Kapitals dämpft. Frühe Netzprojekte in Sarawak und Sabah bestätigen die technische Machbarkeit, unterstreichen jedoch die Abhängigkeit von multilateraler Finanzierung.

Expansion der Rechenzentrumsbranche in Malaysia

Googles Hyperscale-Verpflichtungen in Höhe von 2 Milliarden USD und Microsofts in Höhe von 2,2 Milliarden USD treiben die Nachfrage nach USV-Lösungen im Megawatt-Maßstab an. Jedes Megawatt IT-Last erfordert etwa 1,5–2 MWh Notstromspeicher, um eine Verfügbarkeit von 99,995 % zu erreichen, was die Lithium-Ionen-Adoption gegenüber VRLA-Lösungen katalysiert. Gold Peak Technologys 150-Millionen-USD-Werk in Johor, das für den Betrieb ab 2028 geplant ist, zielt auf diese USV-Nische ab und setzt auf niedrigere Lebenszykluskosten und höhere Energiedichte. Der Technologiewandel schafft einen zweigeteilten Ersatzmarkt: Altanbieter von VRLA verteidigen ihre installierten Basen, während Lithium-Ionen-Spezialisten Greenfield-Ausbauten sichern.

Net Energy Metering 4.0 zur Förderung von Hausspeichern

Das Solar-ATAP-Programm löst Net Energy Metering 3.0 ab und erlaubt ausdrücklich verbraucherseitige Speicher. Einkommensstarke Haushalte im Klang Valley und in Penang sind frühe Anwender von 5–10-kWh-Lithium-Ionen-Systemen trotz Amortisationszeiten von über sieben Jahren, während mittlere Einkommensschichten auf Finanzierungsinnovationen warten. Neu veröffentlichte SIRIM-Sicherheitsstandards begünstigen zertifizierte Marken und erhöhen die Hürden für nicht zertifizierte Importe. In Ermangelung von Subventionen gewinnen Gemeinschaftsspeichermodelle in neu geplanten Stadtteilen an Bedeutung, obwohl die regulatorische Klarheit beim virtuellen Net Metering noch in der Entwicklung ist.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Begrenzte inländische Rohstofflieferkette | -0.8% | Landesweit | Langfristig (≥ 4 Jahre) |

| Hohe Anfangsinvestitionskosten für stationäre Speicher in Haushalten | -0.5% | Wohnsegmente | Mittelfristig (2–4 Jahre) |

| Unsicherheit über die Kontinuität der EV-Anreizpolitik | -0.7% | Automobilnachfrage | Kurzfristig (≤ 2 Jahre) |

| Zufluss kostengünstiger chinesischer Batterieimporte | -0.6% | Preissensible Vertriebskanäle | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Begrenzte inländische Rohstofflieferkette

Malaysia verfügt nicht über Lithium-, Kobalt- und Nickelraffination in batteriegradiger Reinheit, was Hersteller zwingt, Vorläufermaterialien hauptsächlich aus China, Australien und Indonesien zu importieren. Sekundäre Bleibestände sind reichlich vorhanden, liegen jedoch größtenteils unter einer Reinheit von 99,97 %, was ihre Verwendbarkeit für Upgrades von ventilgeregelten Blei-Säure-Batterien einschränkt. Steigende ESG-Compliance-Kosten und die Abhängigkeit von volatilen Rohstoffmärkten erhöhen das Lieferkettenrisiko und verringern die Kostenkonkurrenzfähigkeit gegenüber chinesischen Importen.

Hohe Anfangsinvestitionskosten für stationäre Speicher in Haushalten

Wohngebäude-BESS-Einheiten kosten 20.000–25.000 RM (4.500–5.600 USD), was bei Malaysias pauschalen Wohntarifen von 0,40–0,50 RM pro kWh Amortisationszeiten von 7–10 Jahren entspricht. Das Fehlen von Zuschüssen oder zinsgünstigen Darlehen beschränkt die Einführung auf wohlhabende Erstanwender. Obwohl Gemeinschaftsspeichermodelle Kostenteilung versprechen, schränken regulatorische Lücken bei Drittanbieterbesitz und Erlösaufteilung den Rollout ein.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Batterietyp: Dominanz wiederaufladbarer Batterien beschleunigt sich

Sekundärbatterien hielten 2025 einen Marktanteil von 88,1 % am Malaysia-Batteriemarkt und sollen mit einer CAGR von 7,9 % wachsen, gestützt durch EV-Akzeptanz, netzgebundene Mandate und industrielle Antriebsersetzungen. Primärbatterien behalten einen Anteil von 11,9 % und sind auf Fernsensoren und medizinische Geräte beschränkt. Der Nationale Energiewende-Fahrplan und das Solar-ATAP-Programm verankern die Nachfrage nach wiederaufladbaren Systemen, während EVE Energys Phase-2-ESS-Investition in Höhe von 8,654 Milliarden CNY die Skalenökonomie veranschaulicht, die zur Bedienung inländischer und Exportkunden erforderlich ist. Innovationen bei Primärbatterien konzentrieren sich auf Anpassungen der Lagerfähigkeit und Öko-Chemie, was einen strukturellen Schwenk hin zu wiederaufladbaren Batterien unterstreicht.

Nach Technologie: Blei-Säure-Dominanz trifft auf Festkörper-Disruption

Blei-Säure dominierte 2025 mit 41,5 % der Marktgröße des Malaysia-Batteriemarkts, gestützt durch die Nachfrage nach SLI-Ersatzteilen und kostenempfindliche Industrieflotten. Festkörperbatterien, obwohl noch in der Anfangsphase, sollen bis 2031 die schnellste CAGR von 11,3 % verzeichnen, da Pilotlinien auf Energiedichten von 390–560 Wh/kg abzielen. Lithium-Ionen-Chemien gewinnen weiterhin inkrementelle Nachfrage, wobei Samsung SDIs 1,3-Milliarden-USD-Werk Seremban Plant 2 PRiMX-21700-Zellen produziert und 4680-Formate für eine potenzielle Tesla-Belieferung evaluiert. NiMH hat eine Restpräsenz in Nicht-Plug-in-Hybridfahrzeugen, während NaS- und Flussbatterien in der Pilotphase verbleiben.

Nach Anwendung: Automobil-Batterien führen, Industrie diversifiziert sich

Automobil-Batterien machten 2025 einen Marktanteil von 44,6 % am Malaysia-Batteriemarkt aus und sollen bis 2031 eine CAGR von 8,8 % erzielen, abhängig von der Klarheit der Anreize nach 2025. Stationäre Industriesegmente, gestützt durch Rechenzentrum-USV- und Netz-BESS-Projekte, bilden die am schnellsten wachsende Nicht-Automobil-Kategorie. Tragbare Unterhaltungselektronik sieht sich einer Kommodifizierung gegenüber, was Hersteller dazu veranlasst, auf höhermargige Siliziumanodenzellen für Wearables umzuschwenken, wie Enovixs 1,2-Milliarden-USD-Anlage exemplarisch zeigt.[4]Malaysische Investitionsentwicklungsbehörde, "EVE Energy Phase-2-Erweiterungsdetails," mida.gov.my Die Nachfrage nach Elektrowerkzeugen profitiert von EVE Energys jährlicher Produktion von 680 Millionen Zellen, die globale OEMs beliefert.

Geografische Analyse

Die Halbinsel Malaysia dominiert die Fertigung, wobei Kedah EVE Energys zweiphasige Gigafabrik und Shenzhen Senior Technology Materials Separatorlinie beherbergt. Johor zieht USV-zentrierte Lithium-Ionen-Investitionen an, die mit Hyperscale-Rechenzentren verbunden sind, während Selangor das traditionelle Zentrum für Panasonic und Samsung SDI bleibt. Ost-Malaysias Sabah und Sarawak konzentrieren sich auf netzgebundene Speicherinstallationen, wie das 60-MW/80-MWh-Sejingkat-BESS und das 100-MW/400-MWh-Sungrow-Projekt, was den regionalen Bedarf an erneuerbarer Integration veranschaulicht. Peraks Aufstieg als EV-Montagestandort durch BYDs 150-Acre-Werk deutet auf künftige Spillover-Effekte bei der Packintegration hin. Die geografische Streuung schafft Logistikineffizienzen, da in Kedah und Johor produzierte Zellen nach Borneo verschifft werden, was die Projektkosten um bis zu 7 % erhöht.

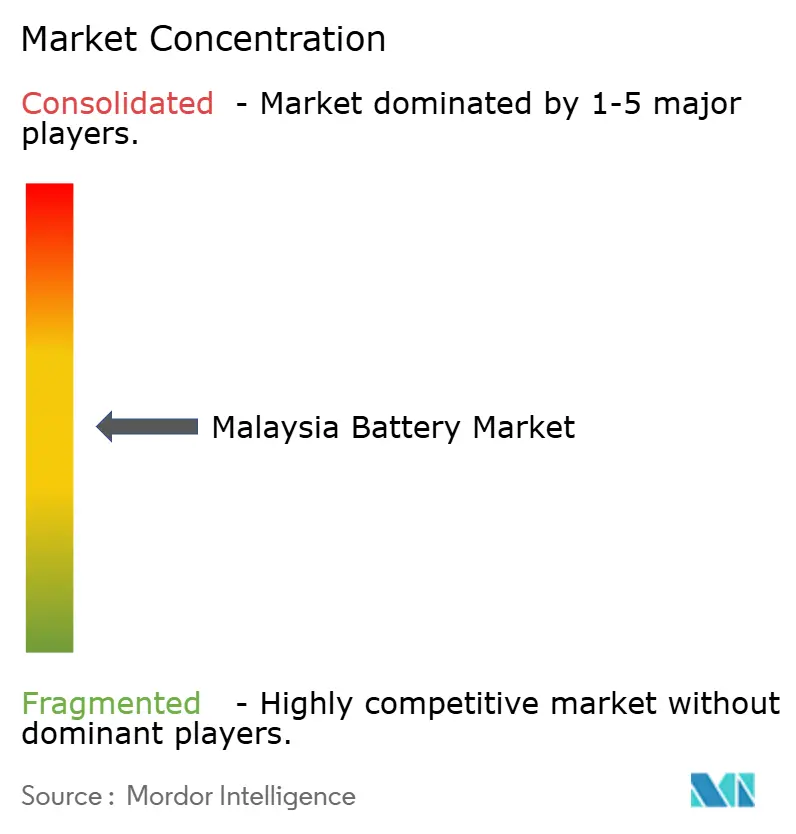

Wettbewerbslandschaft

Der Malaysia-Batteriemarkt ist mäßig fragmentiert. Etablierte japanische und südkoreanische Unternehmen nutzen langfristige OEM-Verträge, vertikale Integration und Zertifizierungsvorteile, um Marktanteile zu verteidigen. Chinesische Neueinsteiger setzen modulare Gigafabriken ein und erreichen Rekord-Inbetriebnahmezyklen von 16 Monaten, die traditionelle Zeitpläne unterbieten. Inländische Blei-Säure-Anbieter konkurrieren über Vertriebsdichte, sehen sich jedoch importgetriebenem Preisdruck ausgesetzt. Strategische Schritte im Jahr 2025 umfassen Samsung SDIs Pilotlauf von 4680-Zellen, EVE Energys Phase-2-ESS-Erweiterung und die Ankündigung von Gold Peaks Johor-USV-Werk. Integratoren für Batterien der zweiten Nutzungsphase und BMS-Entwickler stellen aufkommende Nischen mit geringerer Kapitalintensität und Potenzial für lokale Wertschöpfung dar.

Marktführer der Malaysia-Batteriebranche

Panasonic Energy Malaysia Sdn Bhd

Samsung SDI Energy Malaysia Sdn Bhd

GS Yuasa Corporation

FIAMM Energy Technology SpA

Yokohama Batteries Sdn Bhd

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- November 2025: SIRIM veröffentlichte Sicherheitsrichtlinien für wohngebäude- und gewerbliche BESS in Übereinstimmung mit IEC 62619.

- August 2025: BYD bestätigte ein Montagewerk in Perak zur Bedienung der ASEAN-EV-Nachfrage.

- Juli 2025: EVE Energy kündigte eine Phase-2-ESS-Erweiterung in Höhe von 8,654 Milliarden CNY mit einer Zielkapazität von 10–15 GWh an.

- Februar 2025: Shenzhen Senior Technology Material begann mit dem Bau einer 5-Milliarden-CNY-Separatoranlage in Kulim.

Berichtsumfang des Malaysia-Batteriemarkts

Eine Batterie ist ein Gerät, das die in seinen aktiven Materialien enthaltene chemische Energie direkt in elektrische Energie umwandelt, indem es eine elektrochemische Oxidations-Reduktions-Reaktion (Redox-Reaktion) nutzt. Der malaysische Batteriemarkt-Bericht umfasst:

| Primärbatterien |

| Sekundärbatterien |

| Blei-Säure |

| Li-Ionen |

| Nickel-Metallhydrid |

| Nickel-Cadmium |

| Natrium-Schwefel |

| Festkörper |

| Flussbatterie |

| Aufkommende Chemien |

| Automobil (HEV, PHEV und EV) |

| Industrie (Antrieb, Stationär (Telekommunikation, USV, ESS) usw.) |

| Tragbar (Unterhaltungselektronik usw.) |

| Elektrowerkzeuge |

| SLI |

| Sonstige Anwendungen |

| Nach Batterietyp | Primärbatterien |

| Sekundärbatterien | |

| Nach Technologie | Blei-Säure |

| Li-Ionen | |

| Nickel-Metallhydrid | |

| Nickel-Cadmium | |

| Natrium-Schwefel | |

| Festkörper | |

| Flussbatterie | |

| Aufkommende Chemien | |

| Nach Anwendung | Automobil (HEV, PHEV und EV) |

| Industrie (Antrieb, Stationär (Telekommunikation, USV, ESS) usw.) | |

| Tragbar (Unterhaltungselektronik usw.) | |

| Elektrowerkzeuge | |

| SLI | |

| Sonstige Anwendungen |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Malaysia-Batteriemarkts?

Der Markt wurde 2026 auf 0,93 Milliarden USD bewertet und soll bis 2031 einen Wert von 1,33 Milliarden USD erreichen.

Wie schnell wächst das Lithium-Ionen-Segment in Malaysia?

Die Lithium-Ionen-Nachfrage steigt parallel zu EV-Verkäufen und netzgebundenen Projekten und trägt zu einer CAGR-Prognose von 7,9 % für wiederaufladbare Batterien bis 2031 bei.

Welches Bundesland beherbergt die größten Batteriefertigungsinvestitionen?

Kedah führt, verankert durch EVE Energys mehrphasige Gigafabrik und Shenzhen Senior Technology Materials Separatoranlage.

Welche politischen Änderungen prägen die Einführung stationärer Speicher?

Der Solar-ATAP-Rahmen, der 2026 in Kraft trat, schreibt BESS für große Solaranlagen vor und führt Anforderungen für Gemeinschaftsspeicher ein.

Wie wird das Auslaufen der EV-Steueranreize die Batterienachfrage beeinflussen?

Wenn Zollbefreiungen nach Dezember 2025 ohne Ersatz auslaufen, könnte die kurzfristige EV- und Batterienachfrage zurückgehen, doch lokale Montagenanreize könnten die Auswirkungen abfedern.

Welche Unternehmen dominieren USV-Batterien für Rechenzentren?

Gold Peak Technology, Samsung SDI und GS Yuasa sind führende Lieferanten, mit neuen Lithium-Ionen-Modulen, die für hochverfügbare Rechenzentrumsarchitekturen optimiert sind.

Seite zuletzt aktualisiert am: