Energieriegel-Markt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

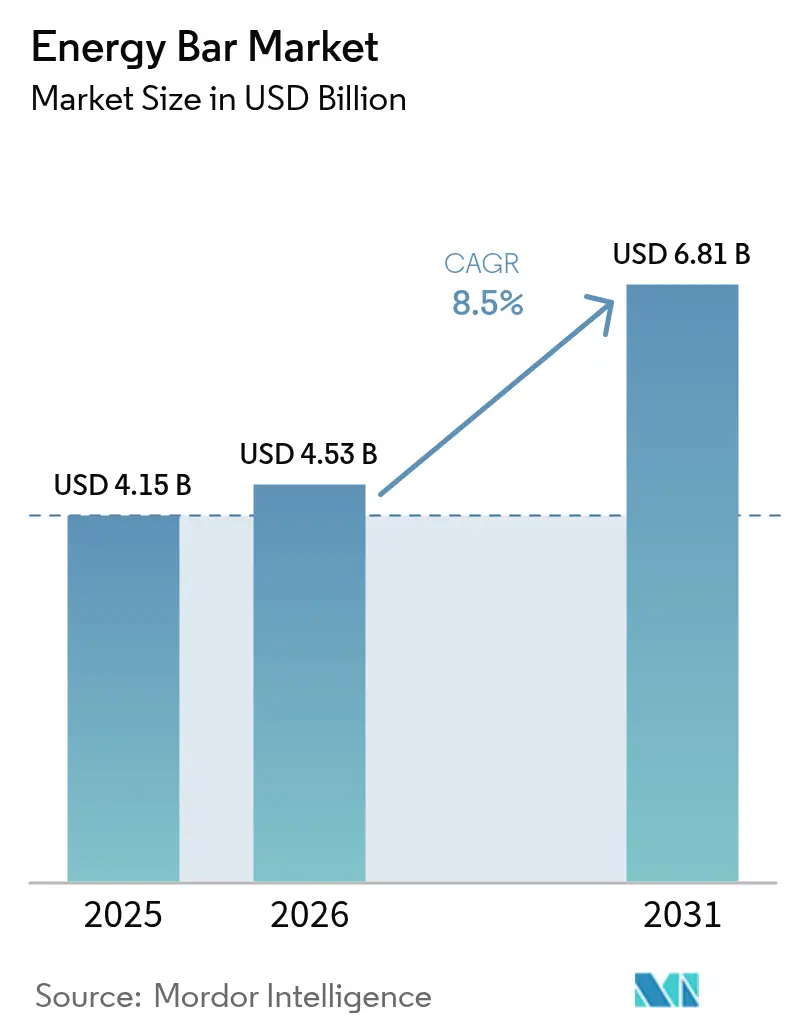

| Marktgröße (2026) | 4.53 Milliarden US-Dollar |

| Marktgröße (2031) | 6.81 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.50% CAGR |

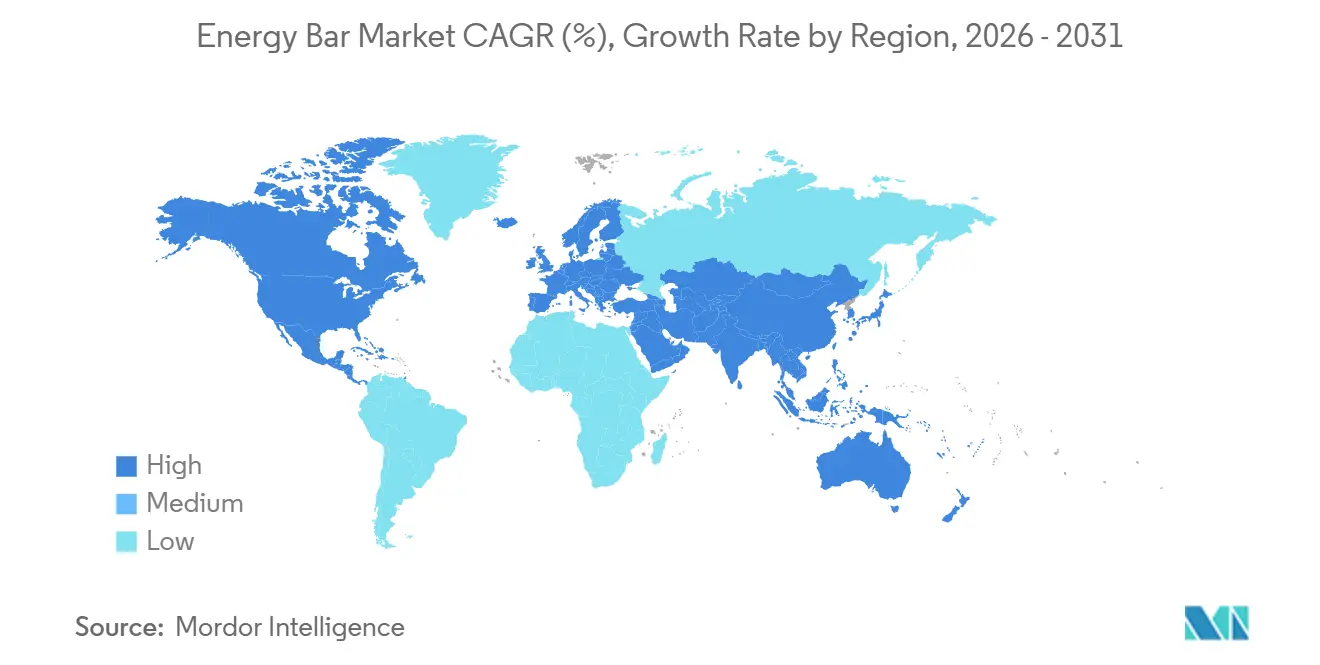

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Energieriegel-Marktanalyse von Mordor Intelligence

Die Größe des Energieriegel-Marktes wurde im Jahr 2025 auf 4,15 Milliarden USD geschätzt, soll 2026 einen Wert von 4,53 Milliarden USD erreichen und bis 2031 deutlich auf 6,81 Milliarden USD anwachsen, was einer starken CAGR von 8,50 % von 2026 bis 2031 entspricht. Konventionelle Formulierungen werden voraussichtlich im Jahr 2025 den Umsatz dominieren, aber Bio- und pflanzenbasierte Optionen gewinnen zunehmend an Bedeutung. Dieses Wachstum wird durch die Nachfrage nach Clean-Label-Zertifizierungen, Fortschritte in der personalisierten Ernährung und die zunehmende Beliebtheit von E-Commerce-Abonnements beeinflusst, die die Verbraucherpräferenzen neu gestalten. Hersteller stehen vor Herausforderungen durch schwankende Preise für wichtige Rohstoffe wie Kakao, Molke und Mandeln. Um diese Risiken zu mindern, setzen sie auf Strategien wie Rohstoffabsicherung, Diversifizierung der Proteinquellen und vertikale Integration. Auch regulatorische Entwicklungen spielen eine bedeutende Rolle, wobei Zulassungen für neuartige Proteine und Bezeichnungen für Süßungsmittel der nächsten Generation Produktreformulierungen vorantreiben. Diese Bemühungen konzentrieren sich auf die Reduzierung des Zuckergehalts, die Verbesserung von Aminosäureprofilen und die Unterstützung von Aussagen wie Keto und Paleo. Geografisch gesehen variieren die Wachstumsmuster. Während Nordamerika und Europa die größten Marktanteile halten, verzeichnet die Region Asien-Pazifik das schnellste Wachstum, angetrieben durch steigende Fitnessstudio-Mitgliedschaften und die Expansion moderner Einzelhandelskanäle.

Wichtigste Erkenntnisse des Berichts

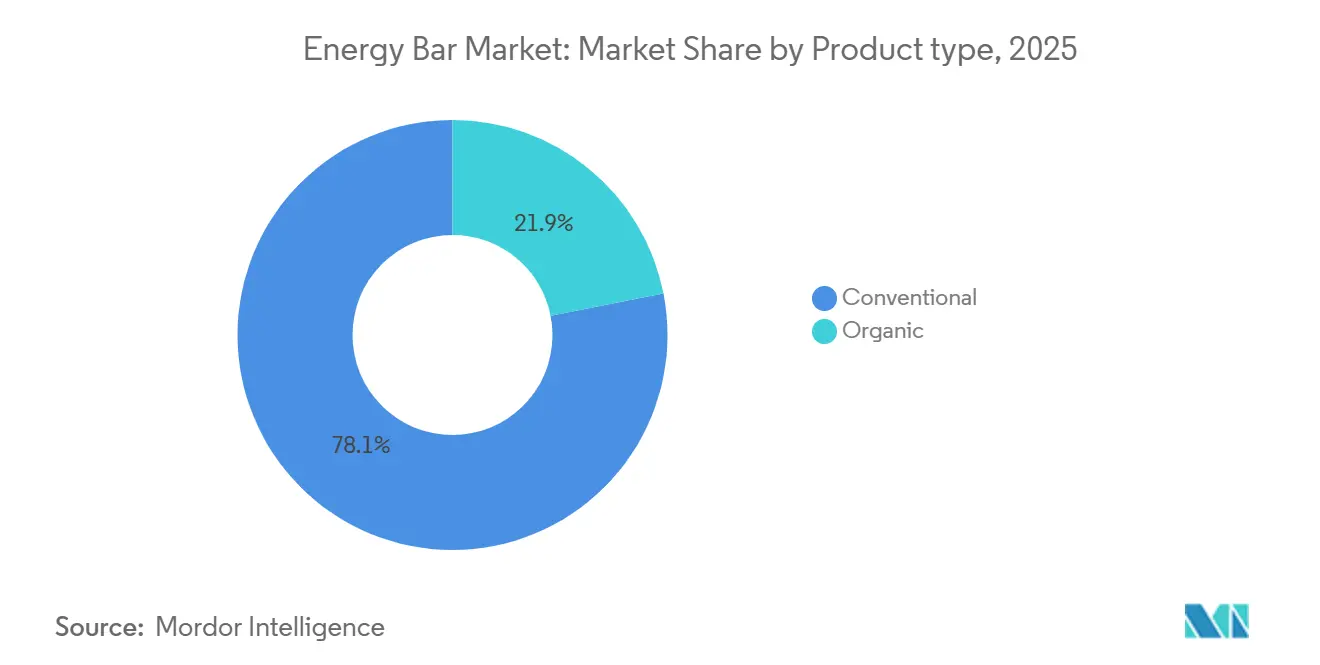

- Nach Produkttyp dominierte der konventionelle Riegel im Jahr 2025 den Energieriegel-Markt mit einem Anteil von 78,09 %, während Bio-Riegel voraussichtlich von 2026 bis 2031 mit einer CAGR von 8,59 % wachsen werden.

- Nach Proteinquelle machten pflanzenbasierte Formate 54,24 % des Umsatzes im Jahr 2025 aus, während tierbasierte Riegel, angetrieben durch Molke und Kollagen, bis 2031 voraussichtlich ein CAGR-Wachstum von 8,80 % verzeichnen werden.

- Nach Funktion/Anwendung entfielen 78,16 % des Umsatzes im Jahr 2025 auf Sport- und Ausdauerernährung, aber Gewichtsmanagement- und Lifestyle-Energieriegel sind auf dem Weg, bis 2031 mit einer CAGR von 9,17 % zu wachsen.

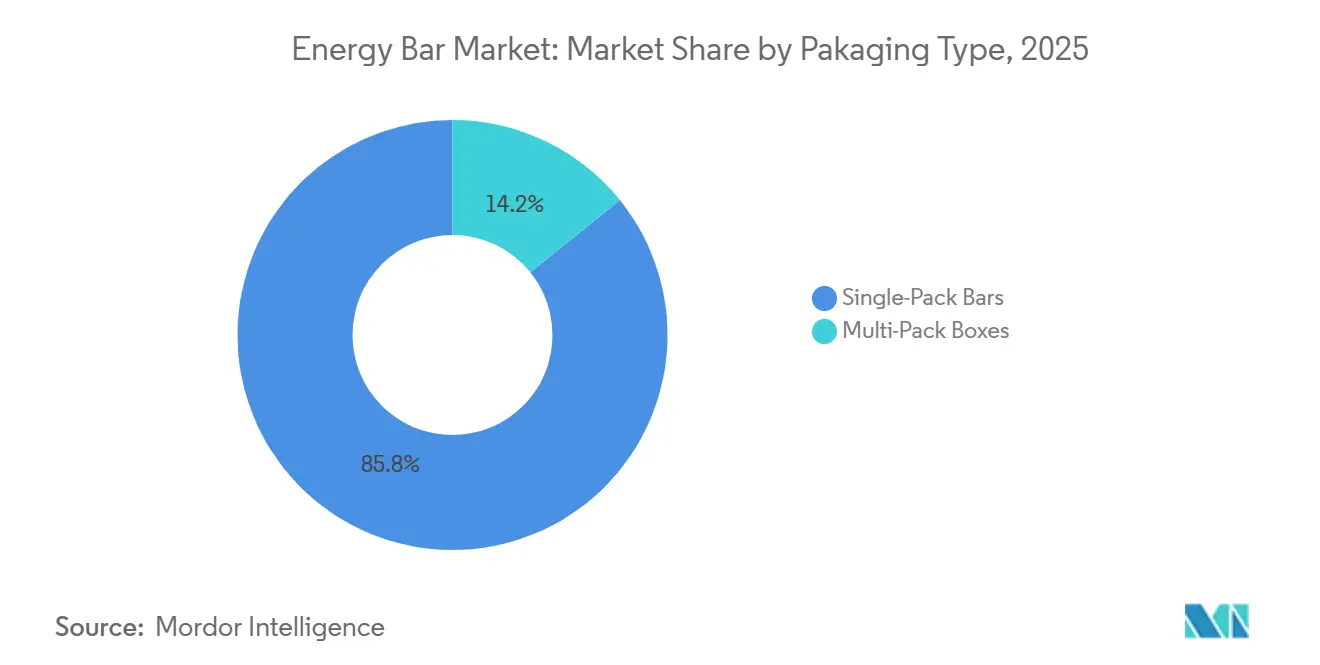

- Nach Verpackung entfielen 53,21 % des Volumens im Jahr 2025 auf Einzelpackungen, während Mehrfachpackungen, begünstigt durch Online-Abonnements, von 2026 bis 2031 voraussichtlich mit einer CAGR von 8,81 % wachsen werden.

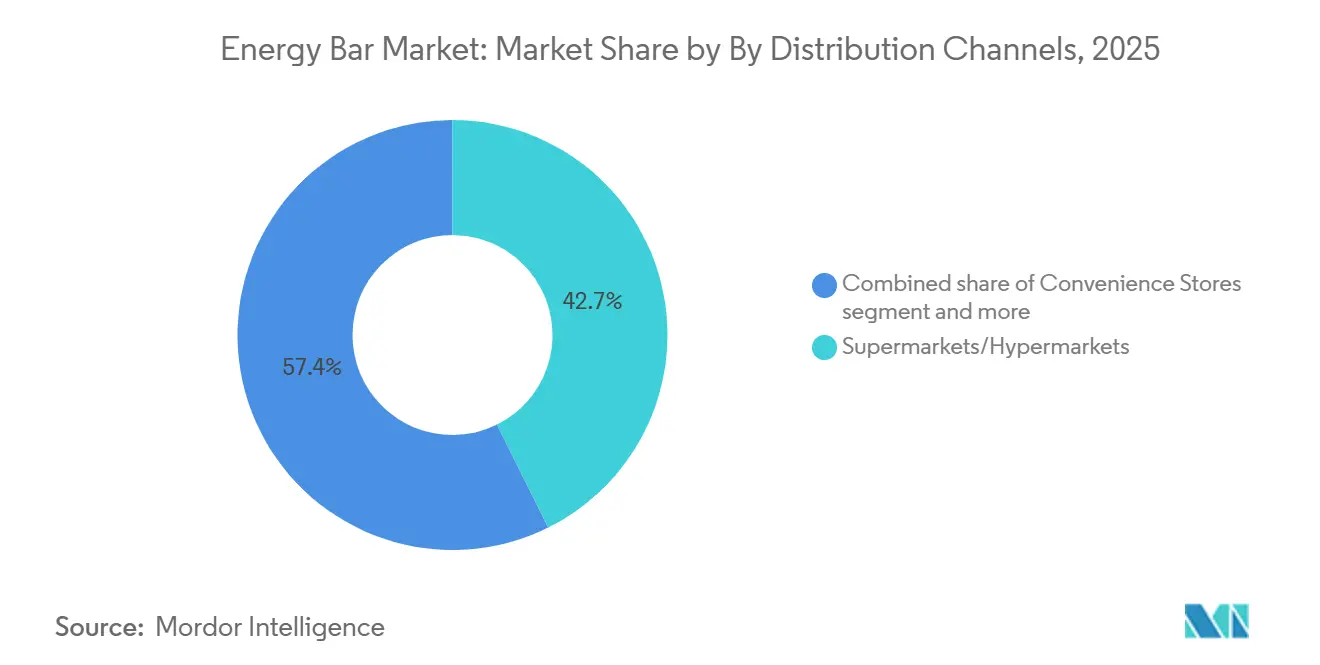

- Nach Vertrieb sicherten sich Supermärkte/Hypermärkte 42,65 % des Umsatzes im Jahr 2025, aber der Online-Einzelhandel soll mit einer CAGR von 9,97 % stark zulegen, da Direktvertriebsmarken Regalgebühren umgehen.

- Geografisch gesehen repräsentierte Nordamerika 41,92 % des Marktwerts im Jahr 2025, während Asien-Pazifik bis 2031 voraussichtlich mit einer CAGR von 9,01 % wachsen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Energieriegel-Markttrends und Erkenntnisse

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Nachfrage nach praktischer Ernährung für unterwegs | +1.8% | Global, mit städtischer Konzentration in Nordamerika, Europa und Megastädten im Asien-Pazifik-Raum | Kurzfristig (≤ 2 Jahre) |

| Ausbreitung der Fitnesskultur in Schwellenmärkten | +1.5% | Schwerpunkt Asien-Pazifik (Indien, China, Südostasien), Ausstrahlungseffekte auf Lateinamerika und den Nahen Osten | Mittelfristig (2–4 Jahre) |

| Wachstum pflanzenbasierter und veganer Energieriegel | +1.3% | Nordamerika und Europa führend, Asien-Pazifik beschleunigt sich aufgrund von Laktoseintoleranz und Umweltbewusstsein | Mittelfristig (2–4 Jahre) |

| Zuckerreduzierung durch Markteinführungen auf Basis von Süßungsmitteln der nächsten Generation | +1.0% | Global, mit regulatorischem Rückenwind in der EU (EFSA-Zulassungen) und Nordamerika (FDA-GRAS-Bezeichnungen) | Kurzfristig (≤ 2 Jahre) |

| Produktinnovation und Einbindung funktioneller Inhaltsstoffe | +1.2% | Nordamerika als Innovationszentrum, Europa mit Fokus auf Clean-Label, Asien-Pazifik mit Übernahme traditioneller Botanik | Mittelfristig (2–4 Jahre) |

| Premiumisierung und spezialisierte Positionierung | +0.9% | Wohlhabende Segmente in Nordamerika und Europa, aufkommend in städtischen Zentren Asien-Pazifiks | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Nachfrage nach praktischer Ernährung für unterwegs

Urbanisierung und vollere Terminkalender verändern das Snackverhalten der Menschen. Immer mehr Verbraucher bevorzugen tragbare Snacks, die dabei helfen, Energie zu steigern und die Konzentration zu verbessern. Bei Erwachsenen im erwerbsfähigen Alter hat das Auslassen von Mahlzeiten die Nachfrage nach nährstoffreichen Riegeln erhöht, die Protein und Ballaststoffe kombinieren. Die Zunahme von Heimarbeit hat traditionelle Mahlzeitenmuster weiter gestört und Marken dazu veranlasst, diese Riegel als praktische Wahl für das Frühstück oder den Nachmittagssnack zu vermarkten. Amerikaner ersetzen zunehmend traditionelle Mahlzeiten durch Snacks oder kleinere Portionen, ein Trend, der weiter zunimmt. Im Jahr 2020 gaben 38 % der Menschen an, Mahlzeiten durch Snacks oder kleinere Mahlzeiten zu ersetzen. Bis 2024 stieg diese Zahl auf 56 %, und es wird erwartet, dass sie im Jahr 2025 62 % erreichen wird[1]Quelle: International Food Information Council, "2025-IFIC-Food-Health-Survey", ific.org. Verpackungsinnovationen wie wiederverschließbare Folien und Portionskontrollfunktionen entsprechen dem Bedürfnis nach Bequemlichkeit und gewährleisten gleichzeitig Transparenz bei Nährwertinformationen.

Ausbreitung der Fitnesskultur in Schwellenmärkten

Die Ausbreitung der Fitnesskultur in Schwellenmärkten wird zunehmend deutlich, angetrieben durch ein wachsendes Bewusstsein für Gesundheit und Wohlbefinden. Dieser Trend spiegelt sich in der steigenden Teilnahme an organisierten Sportveranstaltungen wie Marathons und Staffelläufen wider, die in den letzten Jahren ein erhebliches Wachstum verzeichnet haben. So zog der Manchester-Marathon 2025 beispielsweise 36.000 Teilnehmer an und war Gastgeber der England Marathon Championships, was die zunehmende Beliebtheit von Ausdauersportarten verdeutlicht[2]Quelle: England Athletics, "April 2025: Performance round up", mext.go.jp. Der Wandel hin zu einem aktiven Lebensstil betrifft nicht nur individuelle Fitnessziele, sondern auch die Förderung von Gemeinschaftsengagement und kollektiver Motivation. Veranstaltungen wie die Straßenstaffelläufe unterstreichen die Rolle von Teamarbeit und Zusammenhalt bei der Förderung der Fitnesskultur. Diese wachsende Betonung eines gesünderen Lebens bietet Unternehmen in der Fitness- und Wellnessbranche Chancen, um den sich wandelnden Anforderungen dieses wachsenden Marktsegments gerecht zu werden.

Wachstum pflanzenbasierter und veganer Energieriegel

Pflanzenbasierte Proteinquellen gewinnen im Energieriegel-Markt zunehmend an Bedeutung, angetrieben durch ein wachsendes Verbraucherbewusstsein für Tierschutz, ökologische Nachhaltigkeit und Laktoseintoleranz. Zutaten wie Erbsenprotein, Reisprotein und Sojakonzentrate werden mit Chiasamen, Hanfsamen und Grillenprotein kombiniert, um Aminosäureprofile zu schaffen, die mit molkebasierten Formulierungen vergleichbar sind. Dieses Segment wird durch regulatorische Zulassungen weiter gestützt, die den Einsatz innovativer pflanzenbasierter Proteine in Getreideriegel ermöglichen und es Herstellern erlauben, cremige Texturen ohne Milchprodukte zu erzielen. Flexitarische Verbraucher – jene, die tierische Produkte reduzieren, aber nicht vollständig eliminieren – sind eine wichtige Zielgruppe. Sie legen mehr Wert auf Geschmack und Textur als auf strenge vegane Kennzeichnung, was Marken dazu ermutigt, sich auf sensorische Optimierung zu konzentrieren und Drittanbieter-Non-GMO-Zertifizierungen zu sichern. Darüber hinaus treibt die allergenfreie Positionierung das Wachstum voran, da nussfreie und glutenfreie Aussagen den Vertrieb in Schulen, Krankenhäusern und Fluggesellschaften erleichtern, wo Kreuzkontaminationsrisiken traditionelle Riegeloptionen einschränken.

Zuckerreduzierung durch Markteinführungen auf Basis von Süßungsmitteln der nächsten Generation

Der Energieriegel-Markt befindet sich in einem bedeutenden Wandel, da die Zuckerreduzierung zu einem primären Fokus wird, angetrieben durch den Einsatz von Süßungsmitteln der nächsten Generation. Angesichts der wachsenden Verbrauchernachfrage nach gesünderen und funktionellen Snackoptionen integrieren Hersteller innovative Süßungsmittel wie Aspartam, Sucralose und Stevia-Derivate in ihre Formulierungen. Diese Süßungsmittel, bekannt für ihre intensive Süße im Vergleich zu herkömmlichem Zucker, ermöglichen es den Herstellern, den Zuckergehalt zu reduzieren und gleichzeitig den gewünschten Geschmack und die Textur von Energieriegeln beizubehalten[3]Quelle: US-amerikanische Lebensmittel- und Arzneimittelbehörde, "Aspartame and Other Sweeteners in Food", fda.gov. Darüber hinaus sprechen ihr kalorienarmes Profil und die minimale Auswirkung auf den Blutzuckerspiegel gesundheitsbewusste Verbraucher und solche mit spezifischen Ernährungsbedürfnissen an, was ihre Verbreitung im Markt weiter vorantreibt. So führte beispielsweise Trek, eine britische Proteinriegelmarke, am 28. April 2025 eine neue Reihe von proteinreichen, zuckerarmen Riegeln ein. Diese Markteinführung entspricht dem Zuckerreduzierungstrend im Energieriegel-Markt und adressiert die steigende Nachfrage nach gesünderen Snackoptionen. Durch den Einsatz von Süßungsmitteln der nächsten Generation liefert Trek reduzierten Zuckergehalt ohne Kompromisse beim Geschmack und demonstriert damit sein Engagement für Innovation und setzt einen neuen Maßstab in der Kategorie Sporternährung.

Analyse der Auswirkungen von Hemmnissen*

| HEMMNIS | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Zunehmender Wettbewerb durch alternative Snacks | -0.7% | Global, mit ausgeprägten Auswirkungen in Nordamerika, wo die Snack-Innovation am höchsten ist | Kurzfristig (≤ 2 Jahre) |

| Rohstoffpreisvolatilität bei Proteinen und Nüssen | -0.9% | Global, mit akutem Druck bei kakaohaltigen Formulierungen (Angebotsschocks in Westafrika) und mandelabhängigen Riegeln (Dürrezyklen in Kalifornien) | Kurzfristig (≤ 2 Jahre) |

| Nachhaltigkeitsbedenken gegenüber Einwegverpackungen | -0.5% | Europa (EU-Verordnung über Verpackungen und Verpackungsabfälle), Nordamerika (staatliche Kunststoffverbote), Asien-Pazifik (aufkommende Vorschriften) | Mittelfristig (2–4 Jahre) |

| Clean-Label-Prüfung schränkt funktionelle Zusatzstoffe ein | -0.6% | Nordamerika und Europa, wo Verbraucherinteressen und regulatorische Aufsicht am strengsten sind | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmender Wettbewerb durch alternative Snacks

Energieriegel stehen unter Substitutionsdruck durch Proteinchips, Fleisch-Jerky, trinkfertige Proteinshakes und Nussbutterbeutel, da Verbraucher ihre Snack-Portfolios weiter diversifizieren. Jerky-Marken wie Jack Link's und Chomps haben Varianten aus Weidehaltung und Bio-Produktion eingeführt, die einen hohen Proteingehalt bei minimaler Verarbeitung bieten und Anhänger der Paleo- und Fleischfresser-Diät ansprechen, die Riegel oft als zu stark verarbeitet wahrnehmen. Trinkfertige Shakes bieten überlegene Bequemlichkeit – kein Kauen erforderlich – und Marken wie Fairlife und Premier Protein haben sich Kühlregalflächen in Convenience-Stores und Tankstellen gesichert und damit Impulskäufe abgefangen, die traditionell Riegeln zugutekamen. Proteinchips von Quest und PopCorners bieten herzhafte Alternativen, die den Hunger nach Knusprigkeit und Salz stillen – ein sensorisches Profil, das süße oder neutrale Riegel nicht replizieren können. Diese Fragmentierung beeinträchtigt das Kategoriewachstum, da Einzelhändler begrenzte Regalflächen auf mehrere Snackformate verteilen und die Kosten für digitale Werbung steigen, da Marken um dieselbe Verbraucheraufmerksamkeit konkurrieren. Die Wettbewerbsintensität wird durch Eigenmarken-Anbieter weiter verschärft, die Händlerdaten nutzen, um schnell drehende Artikel zu identifizieren und ähnliche Produkte zu niedrigeren Preisen einzuführen.

Rohstoffpreisvolatilität bei Proteinen und Nüssen

Die Kakaopreise sind zuletzt gesunken, da Hersteller angesichts steigender Kosten und engerer Gewinnmargen ihre Industrienachfrage reduziert haben. Auf der Angebotsseite wird die Kakaoproduktion in der Saison 2025/2026 voraussichtlich steigen, begünstigt durch günstige Wetterbedingungen und die Reife neu gepflanzter Kakaobäume in Ecuador. Trotz des aktuellen Preisrückgangs deuten Branchenprognosen darauf hin, dass die Kakaopreise erhöht bleiben könnten und sich bei rund 6.000 USD pro Tonne einpendeln. Dieses anhaltende Preisniveau könnte zu höheren Süßwarenpreisen führen, was wiederum die Absatzmengen negativ beeinflussen könnte. Ähnlich haben die Preise für Molkenproteinkonzentrat und -isolat Schwankungen erfahren, die maßgeblich durch Verschiebungen auf dem Milchmarkt beeinflusst wurden. Zu den wesentlichen Faktoren, die zu dieser Variabilität beitragen, gehören die Milchproduktionsquoten der Europäischen Union und die Exportmengen Neuseelands, die beide Unsicherheiten auf der Angebotsseite geschaffen haben.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Bio-Riegel gewinnen trotz konventioneller Dominanz

Im Jahr 2025 machten konventionelle Energieriegel 78,09 % des Marktumsatzes aus, unterstützt durch ihre umfangreichen Vertriebsnetze, erschwingliche Preisgestaltung und eine breite Geschmacksvielfalt. Diese Faktoren machten sie zu einer beliebten Wahl bei Massenmarktkonsumenten, die Geschmack und Kosten über die Herkunft der Zutaten stellen. Darüber hinaus dominieren konventionelle Riegel weiterhin an Impulskauf-Standorten wie Tankstellen, Automaten und Kassenbereichen, wo Erschwinglichkeit und unmittelbarer Energiebedarf die Kaufentscheidungen lenken.

Bio-Energieriegel sollen bis 2031 mit einer beeindruckenden CAGR von 8,59 % wachsen und damit den Gesamtmarkt übertreffen. Dieses Wachstum wird durch die steigende Nachfrage gesundheitsbewusster Verbraucher nach USDA-Bio- und Non-GMO-Project-Verified-Zertifizierungen angetrieben, die pestizidfreie Zutaten und nachhaltige Anbaumethoden gewährleisten. Obwohl Bio-Riegel einen Preisaufschlag tragen, werden diese höheren Kosten durch transparente Lieferketten, Drittanbieter-Audits und Marketing gerechtfertigt, das ökologische und soziale Vorteile hervorhebt. Bio-Riegel gewinnen auch in Naturkosteinzelhändlern wie Whole Foods und Sprouts an Dynamik, wo sie im Vergleich zu konventionellen Supermärkten einen erheblichen Anteil am gesamten Riegelverkauf ausmachen.

Nach Proteinquelle: Pflanzenbasiert führend, Tierbasiert beschleunigt sich

Im Jahr 2025 dominierten pflanzenbasierte Proteinquellen den Markt und machten 54,24 % des Umsatzes aus. Dieses Wachstum wurde durch die steigende Beliebtheit flexitarischer Ernährungsweisen, zunehmendes Umweltbewusstsein und die Verbreitung von Laktoseintoleranz angetrieben, die einen erheblichen Teil der Weltbevölkerung betrifft. Schlüsselzutaten wie Erbsenprotein, Sojakonzentrat und Reisprotein werden häufig kombiniert, um Aminosäureprofile zu schaffen, die mit Molke vergleichbar sind. Darüber hinaus erkunden Marken Zutaten wie Chiasamen, Hanfsamen und Grillenprotein, um sich abzuheben, obwohl insektenbasierte Optionen regulatorische und verbraucherakzeptanzbezogene Herausforderungen mit sich bringen. Pflanzenbasierte Riegel sind besonders erfolgreich in Regionen wie Asien-Pazifik, wo Vegetarismus kulturell verankert ist, und Europa, wo Umweltvorschriften eine nachhaltige Produktentwicklung fördern.

Tierbasierte Proteinriegel entwickeln sich zum am schnellsten wachsenden Segment mit einer prognostizierten CAGR von 8,80 %, die das Gesamtmarktwachstum leicht übertrifft. Diese Expansion wird durch die Nachfrage von Ausdauersportlern und älteren Verbrauchern angetrieben, die den Nutzen von Molkenprotein für die Muskelregeneration und Kollagenpeptiden für die Gelenkgesundheit schätzen. Molke bleibt die bevorzugte Wahl für die Erholung nach dem Training aufgrund ihrer schnellen Verdauung und hohen Bioverfügbarkeit – ein Standard, den pflanzliche Proteine weiterhin anstreben. Kollagen-angereicherte Riegel gewinnen als Hybridkategorie an Bedeutung, die Haut-, Knochen- und Bindegewebsgesundheit adressiert, wobei Marken wie Vital Proteins und Ancient Nutrition die Innovation anführen. Das Segment profitiert auch von Clean-Label-Trends, die Weidehaltung und Freilandhaltung betonen und gesundheitsbewusste Verbraucher ansprechen. Die Einhaltung regulatorischer Anforderungen bleibt jedoch ein zentraler Fokus, da EFSA und FDA Gesundheitsaussagen und die Genauigkeit der Kennzeichnung in diesem Bereich genau überwachen.

Nach Funktion: Gewichtsmanagement übertrifft Sporternährung

Sport- und Ausdauerernährungsriegel dominieren den Markt und halten einen bedeutenden Anteil von 78,16 %. Diese starke Position wird durch die konstante Nachfrage von Fitnessstudio-Besuchern, Läufern und Radfahrern gestützt, die Produkte mit ausgewogenem Protein-, Kohlenhydrat- und Elektrolytgehalt für Hydratation und Erholung priorisieren. Führende Marken wie Clif Bar, PowerBar und Gatorade behaupten ihre Position durch strategische Sponsorings von Marathons, Triathlons und professionellen Sportligen, die den Markenwert stärken und Premiumpreise rechtfertigen. Das Segment profitiert auch von Boutique-Fitnessstudios wie CrossFit, Orangetheory und Barry's Bootcamp, die diese Riegel an ihren Standorten verkaufen und Verbraucher unmittelbar nach dem Training ansprechen. Das Segment steht jedoch vor Herausforderungen, da das Wachstum aufgrund der Marktreife und des zunehmenden Wettbewerbs durch Alternativen wie trinkfertige Proteinshakes und Aminosäure-Supplemente nachlässt.

Gewichtsmanagement- und Lifestyle-Energieriegel sind das am schnellsten wachsende Segment mit einer prognostizierten CAGR von 9,17 % bis 2031. Ihre Beliebtheit beruht auf ihrer Attraktivität als Mahlzeitenersatz für vielbeschäftigte Berufstätige, Schichtarbeiter und Eltern, die mehrere Verantwortlichkeiten jonglieren. Diese Riegel sind darauf ausgelegt, Sättigung zu erzeugen und den Blutzucker zu stabilisieren, was sie als Frühstücks- oder Mittagsersatz statt als Snack geeignet macht. Marken wie SlimFast, Atkins und Zone Perfect haben ihren Fokus von diätspezifischen Botschaften auf breitere Wellness-Themen verlagert und betonen ausgewogene Makronährstoffe und anhaltende Energie. Diese Neupositionierung hat dazu beigetragen, das Stigma im Zusammenhang mit Gewichtsabnahmeprodukten zu reduzieren. Darüber hinaus gewinnen diese Riegel in betrieblichen Gesundheitsprogrammen an Bedeutung, bei denen Arbeitgeber gesunde Snacks subventionieren, um das Wohlbefinden der Mitarbeiter zu fördern. Trotz ihres Wachstums bleibt die regulatorische Prüfung eine Herausforderung, da FDA und EFSA strenge Richtlinien für Nährstoffschwellenwerte und Kalorienreduzierungsaussagen auferlegen.

Nach Verpackungstyp: Wachstum von Mehrfachpackungen spiegelt den E-Commerce-Wandel wider

Einzelpackungen machten 2025 53,21 % des Marktes aus und unterstreichen ihre Dominanz in bequemlichkeitsorientierten Einzelhandelsräumen. Diese Riegel sind die erste Wahl für Verbraucher, die schnelle Impulskäufe in Convenience-Stores, Tankstellen und Kassenbereichen tätigen. Ihre Beliebtheit wird durch ihre starke Präsenz in Automaten, Fitnessstudios und Flughäfen weiter gefestigt, wo Tragbarkeit und Portionskontrolle wesentlich sind. Die Bequemlichkeit und Zugänglichkeit von Einzelportionsverpackungen sichern ihre anhaltende Führungsposition in diesen stark frequentierten Kanälen für unterwegs.

Mehrfachpackungen sind als das am schnellsten wachsende Segment positioniert, mit einer prognostizierten CAGR von 8,81 % bis 2031. Dieses Wachstum wird durch die zunehmende Nutzung von E-Commerce-Abonnements, die Expansion von Großhandelsclub-Einzelhändlern und den wachsenden Trend zur Vorratshaltung im Haushalt angetrieben. Diese Verschiebungen, die während der Pandemie an Dynamik gewannen, haben sich mit der Normalisierung von Heimarbeit weiter verfestigt. Mehrfachpackungen sprechen budgetbewusste Familien und häufige Verbraucher durch Kosteneinsparungen und Vielfalt an. Darüber hinaus helfen Verpackungsfortschritte wie Sortimentspakete und nachhaltige Materialien Marken dabei, umweltbewusste Käufer anzusprechen und gleichzeitig Bequemlichkeit und Wert zu steigern.

Nach Vertriebskanälen: Online-Einzelhandel verdrängt traditionelle Regalflächen

Supermärkte/Hypermärkte dominierten den Vertriebsmarkt im Jahr 2025 mit einem Anteil von 42,65 %. Ihre Führungsposition wird durch ihre weitreichende Präsenz, die Fähigkeit, große Kundenmengen anzuziehen, und wirkungsvolle Werbestrategien gestützt. Diese Einzelhändler nutzen effektiv Techniken wie prominente Produktplatzierungen und Sonderangebote, um sowohl Erstkäufe als auch Wiederholungskäufe zu fördern. Darüber hinaus profitieren traditionelle Einzelhändler vom Impulskaufverhalten, wobei strategisch platzierte Produkte in der Nähe von Kassenbereichen Last-Minute-Ergänzungen zum Einkaufswagen anregen. Produktverkostungen im Geschäft helfen weiterhin dabei, neugierige Käufer in treue Kunden zu verwandeln und ihre starke Position im Markt zu festigen.

Der Online-Einzelhandel ist der am schnellsten wachsende Vertriebskanal mit einer prognostizierten CAGR von 9,97 % bis 2031. Dieses schnelle Wachstum wird durch Direktvertriebsmarken vorangetrieben, die traditionelle Einzelhandelskosten umgehen, gezieltes digitales Marketing einsetzen und personalisierte Abonnementdienste anbieten, um die Kundenbindung zu fördern. Während Amazon ein dominanter Akteur im Online-Segment bleibt, gewinnen Nischenplattformen stetig an Bedeutung. Diese Plattformen differenzieren sich durch die Bedienung spezifischer Ernährungspräferenzen und das Angebot von Großeinkaufsoptionen, die eine wachsende Basis gesundheitsbewusster und bequemlichkeitsorientierter Verbraucher ansprechen.

Geografische Analyse

Nordamerika hielt im Jahr 2025 den größten Marktanteil und trug 41,92 % des gesamten Marktwerts bei. Die Vereinigten Staaten führten die Region an, angetrieben durch ihre starke Verbrauchernachfrage und Innovation bei Produktangeboten wie kollagenangereicherter, keto-zertifizierter und zuckerarmer Optionen. Kanada unterstützte diese Dominanz mit seiner robusten Präsenz im Naturkostkanal, während Mexikos Lohnfertigungskapazitäten die Position der Region weiter stärkten. Diese kombinierten Faktoren etablierten Nordamerika als globalen Marktführer.

Asien-Pazifik entwickelte sich zur am schnellsten wachsenden Region mit einer prognostizierten CAGR von 9,01 % bis 2031. Das Wachstum der Region wurde durch steigende Verbraucherausgaben und zunehmendes Interesse an Gesundheit und Wohlbefinden vorangetrieben. Sowohl globale multinationale Unternehmen als auch inländische Unternehmen spielten eine bedeutende Rolle, indem sie Produkte einführten, die auf lokale Geschmäcker und Präferenzen zugeschnitten sind. Der wirtschaftliche Fortschritt der Region und das sich wandelnde Verbraucherverhalten haben sie zu einem kritischen Bereich für die Marktexpansion gemacht.

Andere Regionen zeigten einzigartige Wachstumschancen und Marktdynamiken. Europa konzentrierte sich auf Clean-Label- und nachhaltige Produkte, die mit regulatorischen Richtlinien zur Nährwertprofilierung und Verpackungsabfällen übereinstimmen. Südamerika nutzte seinen Reichtum an einheimischen Zutaten wie Açaí und Quinoa, um der wachsenden Nachfrage nach natürlichen und funktionellen Produkten gerecht zu werden. Unterdessen erweiterte der Nahe Osten und Afrika seinen Markt durch halal-zertifizierte Produktangebote und staatlich unterstützte Ernährungsprogramme. Obwohl diese Regionen derzeit beim Marktanteil und der Wachstumsrate zurückliegen, deuten ihre lokalisierten Strategien und unterstützenden Maßnahmen auf vielversprechendes Potenzial für die zukünftige Entwicklung hin.

Wettbewerbslandschaft

Der Energieriegel-Markt ist mäßig fragmentiert. Große multinationale Unternehmen wie Mars, Mondelez, Nestlé, General Mills und PepsiCo dominieren den Markt und konkurrieren neben kleineren, spezialisierten Akteuren wie Simply Good Foods (Quest, Atkins, OWYN), Glanbia (ThinkThin, Amazing Grass) und Built Brands. Dieses Wettbewerbsumfeld ermöglicht es Nischenakteuren, Chancen zu finden, indem sie sich auf Direktvertriebskanäle, personalisierte Ernährung und einzigartige Zutatenangebote konzentrieren. Simply Good Foods und Glanbia sind Beispiele für Unternehmen, die diese Strategien nutzen, um ihre Marktpräsenz zu stärken, wobei Premiumisierungstrends die Verbrauchernachfrage nach Clean-Label- und zertifizierten Produkten antreiben.

Technologische Fortschritte transformieren den Energieriegel-Markt und ermöglichen es Marken, auf innovative Weise mit Verbrauchern in Kontakt zu treten und die betriebliche Effizienz zu verbessern. Augmented-Reality-Verpackungen werden eingesetzt, um interaktive Inhalte wie Rezeptvideos und Trainingstutorials bereitzustellen, während Blockchain-Technologie Transparenz gewährleistet, indem Zutaten bis zu ihren Quellen zurückverfolgt werden. Predictive Analytics hilft Marken dabei, Bestände über Online- und stationäre Geschäfte hinweg effektiver zu verwalten. Kleinere Marken wie FITCRUNCH stören den Markt durch Influencer-Kooperationen, exklusive Produkteinführungen und gezieltes digitales Marketing, um mit größeren Akteuren zu konkurrieren.

Chancen in der personalisierten Ernährung erweitern sich, da künstliche Intelligenz Marken in die Lage versetzt, maßgeschneiderte Produkte zu entwickeln, die auf individuelle Bedürfnisse zugeschnitten sind. KI-gesteuerte Plattformen können biometrische Daten analysieren, um spezifische Makronährstoffkombinationen zu empfehlen und Verbrauchern ein personalisierteres Erlebnis zu bieten. Abonnementmodelle, die automatische Nachbestellung und Geschmacksanpassung umfassen, gewinnen ebenfalls an Beliebtheit und helfen Marken, Kundenakquisitionskosten zu senken und langfristige Loyalität aufzubauen. Regulatorische Rahmenbedingungen wie FDA- und EFSA-Richtlinien stellen sicher, dass Produktaussagen evidenzbasiert sind und fördern Vertrauen und Transparenz. Mit zunehmender Technologieakzeptanz sind Unternehmen, die diese Innovationen annehmen, besser positioniert, um sich wandelnden Verbraucherpräferenzen gerecht zu werden und nachhaltiges Wachstum im Markt zu fördern.

Marktführer im Energieriegel-Bereich

General Mills Inc.

Mars Inc.

Nestlé S.A.

Mondelez International Inc.

Post Holdings, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Nutri-Grain, die Getreidemarke von Mars, führte Nutri-Grain Crunchy in den USA ein. Dieser neue Snackriegel zielt darauf ab, dem wachsenden Verbraucherinteresse an Vollkorn- und ballaststoffreichen Optionen gerecht zu werden.

- Januar 2026: Junkless hat einen Erdnussbutter-Schokoladen-Brownie-Proteinriegel eingeführt, der 15 Gramm pflanzenbasiertes Protein, einen niedrigen Zuckergehalt und ein allergenfreies Profil aufweist. Dieser strategische Schritt zielt auf Schulen, Krankenhäuser und Arbeitsplätze ab, die strenge Ernährungsstandards einhalten.

- Dezember 2025: RxBar, eine Kellanova-Marke, hat Protein Energy Bites in den USA eingeführt. Diese Bissen, hergestellt aus Eiklar-Protein, Datteln und Nüssen, sind in praktischen Größen für die Portionskontrolle erhältlich und verfügen über wiederverschließbare Verpackungen. Auf unterwegs ausgerichtete Verbraucher ansprechend, soll die Markteinführung eine snackbare Alternative zu traditionellen Riegeln bieten und die Marktreichweite von RxBar über reine Fitnessbegeisterte hinaus erweitern.

- Januar 2025: Tandem Foods fusionierte TruFood Manufacturing mit Bar Bakers und schuf damit eine vertikal integrierte Lohnfertigungsplattform mit einer Jahreskapazität von 200 Millionen Riegeln. Die Fusion ermöglichte kleineren Marken den Zugang zu Extrusions-, Umhüllungs- und Verpackungskapazitäten, reduzierte den Bedarf an Geräteinvestitionen und beschleunigte Innovationszyklen.

Berichtsumfang des globalen Energieriegel-Markts

Ein Energieriegel ist ein gesunder Snack mit nahrhaften Zutaten, der Energie und Ausdauer steigert. Der Energieriegel-Markt ist nach Typ, Vertriebskanal und Geografie segmentiert. Nach Typ ist der untersuchte Markt in Bio und Konventionell segmentiert. Der Markt ist nach Vertriebskanal in Supermärkte/Hypermärkte, Convenience-Stores, Fachgeschäfte, Online-Einzelhandelsgeschäfte und sonstige Vertriebskanäle segmentiert. Der Bericht analysiert auch den untersuchten Markt in aufstrebenden und etablierten Regionen, einschließlich Nordamerika, Europa, Südamerika, Asien-Pazifik, Naher Osten und Afrika. Für jedes Segment wurden die Marktgröße und -prognosen auf der Grundlage des Werts (in Millionen USD) erstellt.

| Bio |

| Konventionell |

| Pflanzenbasiert |

| Tierbasiert |

| Sport- und Ausdauerernährung |

| Mahlzeitenersatz |

| Gewichtsmanagement und Lifestyle-Energie |

| Einzelpackungen |

| Mehrfachpackungen |

| Supermärkte/Hypermärkte |

| Convenience-Stores |

| Fachgeschäfte |

| Online-Einzelhandelsgeschäfte |

| Sonstige Vertriebskanäle |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Italien | |

| Spanien | |

| Schweden | |

| Belgien | |

| Polen | |

| Niederlande | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Thailand | |

| Singapur | |

| Indonesien | |

| Südkorea | |

| Australien | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Chile | |

| Peru | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Südafrika | |

| Saudi-Arabien | |

| Nigeria | |

| Ägypten | |

| Marokko | |

| Türkei | |

| Übriger Naher Osten und Afrika |

| Nach Produkttyp | Bio | |

| Konventionell | ||

| Nach Proteinquelle | Pflanzenbasiert | |

| Tierbasiert | ||

| Nach Funktion/Anwendung | Sport- und Ausdauerernährung | |

| Mahlzeitenersatz | ||

| Gewichtsmanagement und Lifestyle-Energie | ||

| Nach Verpackungstyp | Einzelpackungen | |

| Mehrfachpackungen | ||

| Nach Vertriebskanälen | Supermärkte/Hypermärkte | |

| Convenience-Stores | ||

| Fachgeschäfte | ||

| Online-Einzelhandelsgeschäfte | ||

| Sonstige Vertriebskanäle | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Schweden | ||

| Belgien | ||

| Polen | ||

| Niederlande | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Thailand | ||

| Singapur | ||

| Indonesien | ||

| Südkorea | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Chile | ||

| Peru | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Südafrika | ||

| Saudi-Arabien | ||

| Nigeria | ||

| Ägypten | ||

| Marokko | ||

| Türkei | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Energieriegel-Markt und wie hoch ist seine CAGR bis 2031?

Die Größe des Energieriegel-Marktes beträgt im Jahr 2026 4,53 Milliarden USD und soll bis 2031 einen Wert von 6,81 Milliarden USD erreichen, mit einer CAGR von 8,50 % von 2026 bis 2031.

Welcher Produkttyp führt die Kategorieumsätze an?

Konventionelle Formulierungen führten mit 78,09 % des globalen Werts im Jahr 2025 dank breiter Distribution und niedrigerer Einzelhandelspreise.

Welches Segment soll am schnellsten wachsen?

Gewichtsmanagement- und Lifestyle-Energieriegel sollen mit einer CAGR von 9,17 % bis 2031 die schnellsten Zuwächse verzeichnen.

Warum gewinnen Mehrfachpackungen online an Beliebtheit?

E-Commerce-Abonnements, Sortimentspakete und Einsparungen von 15–25 % pro Einheit verlagern Haushalte hin zur Vorratshaltung mit Mehrfachpackungen.

Seite zuletzt aktualisiert am: