Rumänien Solarenergie Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

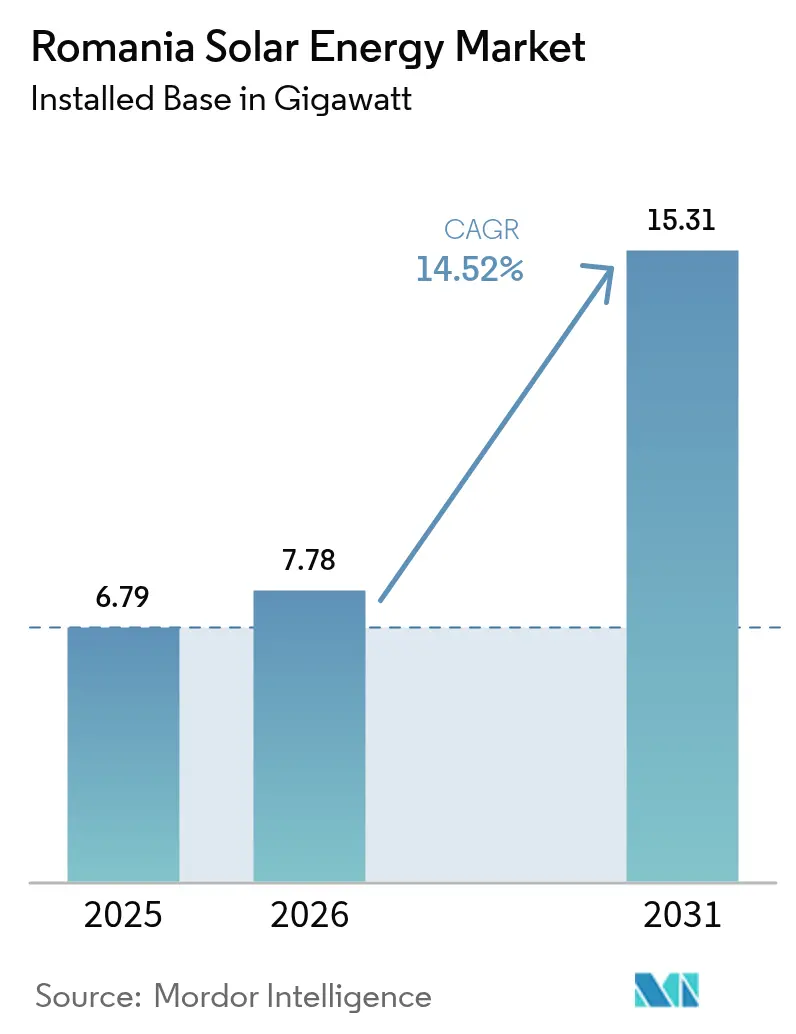

| Marktgröße im Basisjahr (2025) | 6.79 Gigawatt |

| Marktvolumen (2026) | 7.78 Gigawatt |

| Marktvolumen (2031) | 15.31 Gigawatt |

| Wachstumsrate (2026 - 2031) | 14.52% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Rumänien Solarenergie Marktanalyse von Mordor Intelligence

Die Rumänien Solarenergie Marktgröße im Jahr 2026 wird auf 7,78 Gigawatt geschätzt und wächst ausgehend vom Wert des Jahres 2025 von 6,79 Gigawatt mit Prognosen für 2031 von 15,31 Gigawatt bei einer CAGR von 14,52 % über den Zeitraum 2026-2031.

Diese Beschleunigung wird durch Zuschüsse aus der Aufbau- und Resilienzfazilität, vereinfachte agrarisch-gewerbliche Doppelnutzungsregelungen und einen starken Anstieg von unternehmenseigenen Stromabnahmeverträgen (PPA) angetrieben, die neue Kapazitäten an langfristige Abnahmeverträge knüpfen. Die Digitalisierung des Stromnetzes, sinkende Kosten für Solarphotovoltaik und ein Differenzvertragsschema (CfD) im Wert von 3 Milliarden EUR stärken zusätzlich die Erlössicherheit für Projekte im Versorgungsmaßstab. Rumäniens Abkehr von der Kohle hat Verteilungsnetzbetreiber zudem neu als aktive Förderer von Dachsolarprogrammen positioniert, während lokale Fertigungsanreize die Lieferketten verkürzen und die Schaffung von Arbeitsplätzen unterstützen. Gemeinsam fördern diese Faktoren den rumänischen Solarenergiemarkt als Drehscheibe für den Ausbau erneuerbarer Energien in Mittel- und Osteuropa.

Wesentliche Berichtsergebnisse

- Nach Technologie entfiel auf Solarphotovoltaik im Jahr 2025 ein Anteil von 100,00 % am Rumänien Solarenergie Marktanteil.

- Nach Netztyp dominierten netzgebundene Systeme den rumänischen Solarenergiemarkt mit einem Anteil von 95,10 % im Jahr 2025.

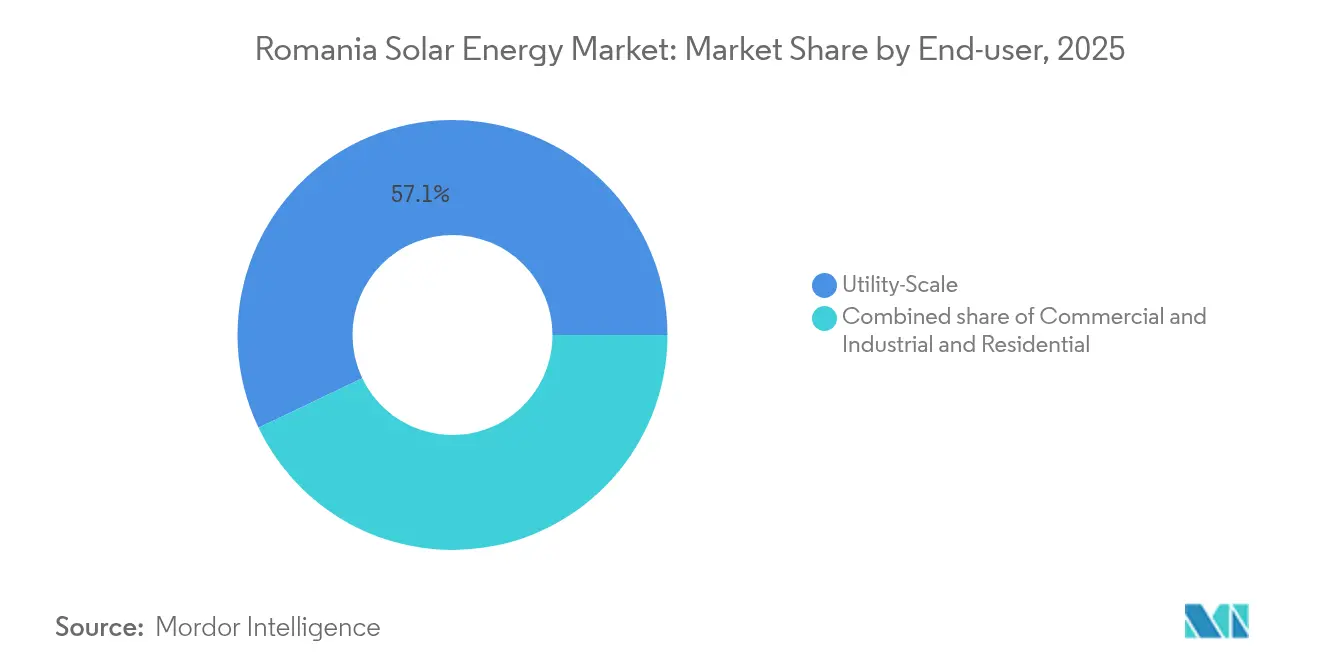

- Nach Endverbraucher führten Anlagen im Versorgungsmaßstab den rumänischen Solarenergiemarkt mit einem Anteil von 57,10 % im Jahr 2025 an, während das Wohnsegment voraussichtlich mit einer CAGR von 18,55 % bis 2031 wachsen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Rumänien Solarenergie Markttrends und Einblicke

Treiber-Auswirkungsanalyse*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Wirkungshorizont |

|---|---|---|---|

| EU-finanzierter Konjunkturimpuls für erneuerbare Energien (ARF) | +3.20% | National, südliche und westliche Landkreise | Mittelfristig (2-4 Jahre) |

| Unterstützende Einspeiseprämien & Grüne Zertifikate | +2.80% | National, Schwerpunkt ländliche Gebiete | Langfristig (≥ 4 Jahre) |

| Starker Anstieg der Unternehmens-PPA-Nachfrage | +2.10% | Industriekorridore im gesamten Land | Kurzfristig (≤ 2 Jahre) |

| Sinkende Stromgestehungskosten (LCOE) der Solarphotovoltaik | +1.90% | Globale Kostendynamik, lokale Marktdurchdringung | Mittelfristig (2-4 Jahre) |

| Netzdigitalisierung ermöglicht dezentrale Photovoltaik | +1.50% | Städtische und stadtnahe Gebiete | Langfristig (≥ 4 Jahre) |

| Agri-Photovoltaik-Pilotprojekte erschließen doppelte Landnutzung | +1.30% | Südliche Agrarregionen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

EU-finanzierter Konjunkturimpuls für erneuerbare Energien (ARF)

Rumäniens Nationaler Aufbau- und Resilienzplan weist den erneuerbaren Energien 2,8 Milliarden EUR zu, mit weiteren 400 Millionen EUR aus dem Modernisierungsfonds, die für Solar- und Windenergie bestimmt sind. Bereits abgeschlossene Verträge umfassen 831 Photovoltaikprojekte im öffentlichen Sektor mit einer Gesamtleistung von 296,76 MW und werden durch Zuschüsse in Höhe von 367,6 Millionen EUR abgesichert.(1)Newsweek Romania, "Fabrica de soare a României: 831 de proiecte...," newsweek.roDiese Programme beseitigen Kapitalkostenhürden, zielen auf 3 GW neue Kapazität bis 2026 ab und regen private Mitinvestitionen an, die öffentliche Ausgaben vervielfachen. Schätzungen der Spillover-Effekte deuten darauf hin, dass jeder öffentliche Euro rund 1,1 Euro an privaten Ausgaben anzieht (EIB.ORG). Das Modell stärkt zudem Installationskompetenzen und die Tiefe der Lieferkette, was den nachgelagerten gewerblichen und privaten Solarausbau beschleunigt.

Unterstützende Einspeiseprämien & Grüne Zertifikate

Der duale Anreizrahmen kombiniert Einspeiseprämien mit handelbaren Grünen Zertifikaten und bietet stabile Einkommensströme, die die Kreditwürdigkeit von Anlagen bis 400 kW verbessern. Vereinfachte ANRE-Regelungen reduzieren Genehmigungszeiten und Transaktionskosten, sodass kleine Systeme überschüssigen Strom vermarkten und gleichzeitig Premiumtarife genießen können. Obwohl die Notverordnung 20/2025 die Zertifikatspflicht für große Industrieabnehmer aufhebt, lenkt sie diese Verbraucher in Richtung direkter Solarbeschaffung und sichert die Nachfrage nach neuen Dach- und Freiflächenanlagen. Der kombinierte politische Ansatz verringert Finanzierungsspreads im Vergleich zur vollständigen Marktexposition.

Starker Anstieg der Unternehmens-PPA-Nachfrage

Langfristige Solar-Stromabnahmeverträge (PPA) sind heute ein bevorzugtes Absicherungsinstrument für Hersteller, die mit volatilen Großhandelspreisen konfrontiert sind. DRI-OMV Petrom unterzeichnete einen physischen Liefervertrag über 100 GWh pro Jahr - den bislang größten unternehmenseigenen Vertrag für erneuerbare Energien des Landes -, der Preisbildungsreferenzwerte für künftige Geschäfte setzt.(2)Europäische Investitionsbank, "Investitionsbericht 2023/2024", eib.org Quelle: Grünes Forum, "nextE", grünes-forum.eu Unabhängige Stromproduzenten errichten Anlagen ausdrücklich auf Basis solcher Vereinbarungen, während die Notverordnung 143/2021 bilaterale Handelsbeschränkungen aufhob und Risikoteilungsstrukturen vereinfachte. Die tagsüber anfallende Photovoltaikproduktion stimmt mit industriellen Lastprofilen überein, was Solar-PPAs für bestimmte Branchen attraktiver macht als Windenergie.

Sinkende Stromgestehungskosten (LCOE) der Solarphotovoltaik

Modulpreise fielen zwischen 2022 und 2024 um rund 60 %, was rumänischen Projekten ermöglichte, CfD-Ausübungspreise nahe 51 EUR/MWh zu sichern - bereits unterhalb der Benchmarks fossiler Brennstoffe. Die heimische Fertigung entwickelt sich durch ein Werk mit einer Jahreskapazität von 1,5 GW, das 32,92 Millionen EUR aus dem PNRR erhält.(3)TaiyangNews, "Regierung unterstützt 1,5 GW Solarmodulproduktion...," taiyangnews.info Niedrigere Investitionskosten, bessere Moduleffizienz und günstigere Fremdkapitalkosten halten den rumänischen Solarenergiemarkt auf einem steilen Wachstumspfad, trotz reifender Anreize.

Hemmnisse-Auswirkungsanalyse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Wirkungshorizont |

|---|---|---|---|

| Langwierige Netzanschlussgenehmigung | −2.4% | National, ländliche Randgebiete | Kurzfristig (≤ 2 Jahre) |

| Wettbewerb durch Repowering von Onshore-Windkraftanlagen | −1.8% | Küsten- und Bergregionen | Mittelfristig (2-4 Jahre) |

| Flächenschutzzonen für Ackerland begrenzen Standorte | −1.6% | Hochwertige landwirtschaftliche Flächen | Langfristig (≥ 4 Jahre) |

| Steigende inländische Zinsen nach 2023 | −1.1% | Landesweit | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Langwierige Netzanschlussgenehmigung

Der Antragsrückstand bei Transelectrica überschreitet 31,74 GW und dehnt die Genehmigungszeiten auf über 12 Monate aus, was die Haltekosten in die Höhe treibt. Die ab 2026 geplante auktionsbasierte Kapazitätsvergabe könnte baureife Projekte bevorzugen, doch Netzausbauten bleiben entscheidend, insbesondere in den sonnenreichen südöstlichen Landkreisen.(4)Profit.ro, "Panouri solare flotante...," profit.roVerzögerungen verkürzen die CfD-Fenster der Entwickler und erhöhen das Ausführungsrisiko.

Wettbewerb durch Repowering von Onshore-Windkraftanlagen

Jüngste CfD-Auktionen verzeichneten Windgebote bei 65 EUR/MWh gegenüber 51 EUR/MWh für Solarenergie, was 1,1 GW Repowering gegenüber 432 MW neuer Photovoltaik unterstützt. Bestehende Windparks verfügen über vorhandene Netzanschlüsse und schnellere Genehmigungsverfahren, was Entwickler dazu veranlasst, Repowering-Prämien zu verfolgen, die Neubauprojekte für Solarenergie an Premiumstandorten verdrängen können. Solaranlagenbetreiber begegnen dem mit hybriden Photovoltaik-Speicher-Konzepten, die Kapazitätsfaktoren und Netzdienstleistungserlöse steigern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technologie: Solarphotovoltaik dominiert durch Kostenführerschaft

Solarphotovoltaik entfiel im Jahr 2025 auf den gesamten Marktanteil des rumänischen Solarenergiemarktes und unterstreicht damit das Fehlen von konzentrierter Solarenergie (CSP) aufgrund mäßiger direkter Normalstrahlung und höherer Kapitalintensität. Die Rumänien Solarenergie Marktgröße für Photovoltaik wird voraussichtlich mit einer CAGR von 14,52 % bis 2031 wachsen, angetrieben durch Dachanreize und Differenzverträge im Versorgungsmaßstab. Lokale Modulwerke mit einer jährlichen Gesamtproduktion von 1,779 GW sind für Beschaffungsboni gemäß dem Netto-Null-Industrie-Gesetz berechtigt, was die Wettbewerbsfähigkeit heimischer Inhalte verbessert.

Entwickler auf dem rumänischen Solarenergiemarkt integrieren zunehmend Batteriespeicher und Nachführsysteme, um Kapazitätsfaktoren zu verbessern und Netzdienstleistungserlöse zu sichern. Die Fertigungslokalisierung senkt Logistikkosten und verringert Lieferkettenrisiken inmitten globaler Handelsspannungen. Konzentrierte Solarenergie (CSP) bleibt aufgrund unwirtschaftlicher Stromgestehungskosten im Vergleich zu Photovoltaik mit Speicher außen vor.

Nach Netztyp: Starker Anstieg netzunabhängiger Systeme durch Elektrifizierung ländlicher Gebiete

Netzgebundene Anlagen repräsentierten im Jahr 2025 95,10 % der installierten Kapazität - ein Anteil, der voraussichtlich bis 2031 über 90 % bleiben wird, da CfD-Auktionen netzangebundene Projekte bevorzugen. Die Rumänien Solarenergie Marktgröße für netzgebundene Systeme profitiert von 56,2 Millionen EUR, die für Übertragungsnetzaufrüstungen vorgesehen sind. Verteilte Automatisierung und intelligente Zähler helfen Netzen, steigende Tageseinspeisung aufzunehmen und Abregelungen zu reduzieren.

Die netzunabhängige Kapazität ist zwar bescheiden, wird jedoch voraussichtlich bis 2031 mit einer CAGR von 20,80 % wachsen, angetrieben durch Agri-Photovoltaik und ländliche Mikronetz-Pilotprojekte. Die Notverordnung 134/2024 beseitigte die Doppelbesteuerung von Batterien und ermöglicht Solar-plus-Speicherpakete, die Diesel-Generatoren für Landwirtschaftsbetriebe und Telekommunikationsmasten ersetzen. Diese Lösungen erschließen Energiezugang und Kosteneinsparungen dort, wo Netzerweiterungen unwirtschaftlich sind.

Nach Endverbraucher: Wohnsegment beschleunigt sich durch Prosumer-Wachstum

Anlagen im Versorgungsmaßstab hielten im Jahr 2025 57,10 % des Marktanteils des rumänischen Solarenergiemarktes, begünstigt durch Differenzverträge und Skaleneffekte. Projekte wie das 155-MW-Kraftwerk Rătești veranschaulichen Verbesserungen der Kreditwürdigkeit durch vorhersehbare Abnahme. Das Segment behält die Volumenführerschaft, obwohl sich seine Wachstumsrate mit zunehmender Basis verlangsamt.

Wohngebäudesysteme verzeichnen die schnellste CAGR von 18,55 % bis 2031, katalysiert durch Finanzierungen für Wohnungseigentümergemeinschaften, die Photovoltaikanlagen mit ≥10 kWp zuzüglich Speicher mit ≥50 % der Anlagenkapazität vorschreiben. Nettomessung und vereinfachte 400-kW-Lizenzierung fördern ebenfalls gewerbliche Dachanlagen. Unternehmens-PPAs unterstützen hinter dem Zähler befindliche Gewerbe- und Industriearrays, die Netzgebühren und CO₂-Verbindlichkeiten reduzieren.

Geografische Analyse

Südliche Landkreise wie Constanța, Călărași und Giurgiu beherbergen den Großteil der Projekte im Versorgungsmaßstab aufgrund ihrer 1.900-2.400 jährlichen Sonnenstunden und ihrer flachen Topografie, die den Bau erleichtert. Projekte kombinieren Photovoltaik mit Wind und Speicher, um die Netznutzung zu optimieren. Westliche Industriecluster bevorzugen standortgebundene Gewerbe- und Industriearrays, die die Erzeugung mit Tageslasten abstimmen und Stromrechnungen sowie Scope-2-Emissionen senken.

Das Großraum Bukarest führt bei der Dachflächennutzung. Höhere Einzelhandelstarife und kommunale Anreize beschleunigen die Einführung von Prosumer-Systemen in Wohnblocks, während eine ausreichende Installationskapazität Projektzyklen verkürzt. Die Penetration intelligenter Zähler unterstützt granulare Abrechnung und flexible Tarife.

Nördliche und gebirgige Zonen nutzen dezentrale Photovoltaik zur Ergänzung von Wasserkraft- und Biomasseenergiequellen. Agri-Photovoltaik-Pilotprojekte in hochwertigen gartenbaulichen Regionen schützen die Einkommensdiversifizierung angesichts von Klimarisiken und stellen sicher, dass der Solarausbau über die ressourcenreichen südöstlichen Korridore hinausgeht.

Wettbewerbslandschaft

Rumäniens Solarenergiemarkt ist mäßig konzentriert, wobei Photon Energy Group und Enel Green Power Romania die Spitzengruppe anführen, während Nofar Energy, Econergy und NextE Renewable aggressiv expandieren. Internationale Entwickler gründen lokale Gemeinschaftsunternehmen, um Genehmigungs- und Gemeinschaftseinbindungsprozesse zu navigieren. Strategien differenzieren sich durch vertikale Integration, Unternehmens-PPA-Portfolios und Speicher-Kolokalisation.

Inländische Fertigungsakteure wie SC Heliomit SRL und KBK Kraft Projekt stärken die Versorgungssicherheit und qualifizieren sich für EU-Inhaltsboni, was einen Kostenvorteil schafft. Kreditgeber wie die EIB und die EBRD leiten Grünkredite an Entwickler, die ESG-Standards erfüllen, und senken damit die gewichteten durchschnittlichen Kapitalkosten im Vergleich zu rein kommerziellen Schulden.

Mehrwertdienste wie digitales Betriebs- und Wartungsmanagement, netzunterstützende Wechselrichter und Energie-als-Dienstleistungs-Angebote dienen als Marktdifferenzierungsmerkmale. Akteure, die diese Fähigkeiten mit kreditfähigen Projektrohrleitungen bündeln, positionieren sich, um langfristig Marktanteile zu gewinnen, da die jährlichen Zubauvolumina des rumänischen Solarenergiemarktes auf über 1 GW pro Jahr skalieren.

Branchenführer des Rumänien Solarenergie Marktes

Sunshine Solar Energy SRL

Danagroup.hu

Amerisolar AP

Enel Green Power SpA

Photon Energy Group

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2024: OMV Petrom schloss die Übernahme eines 710-MW-Solarportfolios von Jantzen Energy für einen nicht genannten Betrag ab und erweiterte damit die erneuerbare Kapazität zur Unterstützung petrochemischer Betriebe und unternehmenseigener Nachhaltigkeitsziele in Rumänien.

- November 2024: Huadian Romania erwarb das 134-MW-Solarprojekt Studina von einem lokalen Entwickler und markierte damit den Eintritt des chinesischen staatlichen Unternehmens in den rumänischen Markt für erneuerbare Energien mit Plänen für weitere 300 MW bis 2026.

- Oktober 2024: Die Monsson Group sicherte sich 45 Millionen EUR Finanzierung von der EBRD für eine 216-MWh-Batteriespeichererweiterung und schuf damit Rumäniens größte netzmaßstäbliche Energiespeicheranlage, die in die Solarerzeugung integriert ist.

- September 2024: PPC Renewables begann mit dem Bau eines 727-MW-Solarprojekts im Landkreis Dolj, das Rumäniens größte Solaranlage an einem einzigen Standort mit einem Gesamtinvestitionsvolumen von 400 Millionen EUR darstellt.

- August 2024: Restart Energy kündigte eine 500-MW-Solarentwicklungspipeline in 5 Landkreisen an, unterstützt durch ein 300-Millionen-EUR-Finanzierungspaket von internationalen Investoren und Entwicklungsbanken.

Berichtsumfang des Rumänien Solarenergie Marktes

Solarenergie ist eine der erneuerbaren Energien. Sie wird durch die Umwandlung der bereits in der Sonne vorhandenen Energie erzeugt. Sobald das Sonnenlicht die Erdatmosphäre durchdringt, liegt es größtenteils in Form von sichtbarem Licht und Infrarotstrahlung vor. Solarzellenpaneele werden verwendet, um diese Energie in Elektrizität umzuwandeln.

Der rumänische Solarenergiemarkt ist nach Endverbrauchern segmentiert. Nach Endverbrauchern ist der Markt in Wohnbereich, Gewerbe & Industrie und Versorgungsmaßstab unterteilt. Für jedes Segment wurden Marktgrößen und Prognosen auf Basis der installierten Kapazität erstellt.

| Solarphotovoltaik (PV) |

| Konzentrierte Solarenergie (CSP) |

| Netzgebunden |

| Netzunabhängig |

| Versorgungsmaßstab |

| Gewerbe und Industrie (G&I) |

| Wohnbereich |

| Solarmodule/Paneele |

| Wechselrichter (Strang-, Zentral-, Mikro-) |

| Montage- und Nachführsysteme |

| Balance-of-System und Elektrik |

| Energiespeicher und Hybridintegration |

| Nach Technologie | Solarphotovoltaik (PV) |

| Konzentrierte Solarenergie (CSP) | |

| Nach Netztyp | Netzgebunden |

| Netzunabhängig | |

| Nach Endverbraucher | Versorgungsmaßstab |

| Gewerbe und Industrie (G&I) | |

| Wohnbereich | |

| Nach Komponente (Qualitative Analyse) | Solarmodule/Paneele |

| Wechselrichter (Strang-, Zentral-, Mikro-) | |

| Montage- und Nachführsysteme | |

| Balance-of-System und Elektrik | |

| Energiespeicher und Hybridintegration |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist Rumäniens installierte Solarkapazität im Jahr 2026?

Die Rumänien Solarenergie Marktgröße erreichte 2026 7,78 GW.

Was ist die prognostizierte Kapazität für 2031?

Die installierte Kapazität wird bis 2031 voraussichtlich auf 15,31 GW steigen.

Welche Wachstumsrate wird zwischen 2026 und 2031 erwartet?

Die Kapazität soll im Prognosezeitraum mit einer CAGR von 14,52 % wachsen.

Welches Segment wächst am schnellsten?

Wohngebäudeinstallationen wachsen bis 2031 mit einer CAGR von 18,55 %.

Wie dominant ist die Solarphotovoltaik-Technologie?

Solarphotovoltaik macht 100,00 % der Kapazität aus, ohne kommerzielle Präsenz konzentrierter Solarenergie (CSP).

Welche Politikmaßnahmen unterstützen die Dachanlageneinführung?

Nettomessung, vereinfachte 400-kW-Lizenzierung und Finanzierung für Systeme mit ≥10 kWp zuzüglich Speicher fördern die Akzeptanz im Wohnbereich.

Seite zuletzt aktualisiert am: