Größe und Marktanteil des australischen Batteriemarkts

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

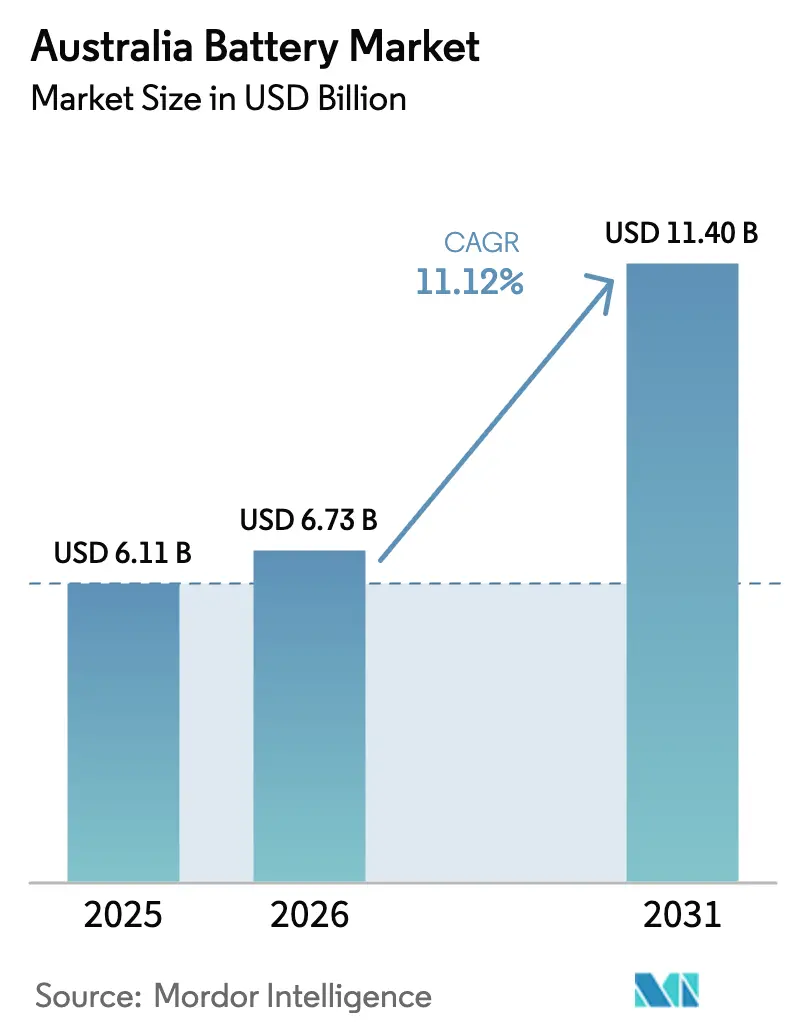

| Marktgröße im Basisjahr (2025) | 6.11 Milliarden US-Dollar |

| Marktgröße (2026) | 6.73 Milliarden US-Dollar |

| Marktgröße (2031) | 11.40 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 11.12% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Analyse des australischen Batteriemarkts durch Mordor Intelligence

Die Größe des australischen Batteriemarkts soll von USD 6,11 Milliarden im Jahr 2025 auf USD 6,73 Milliarden im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 11,12 % über 2026–2031 USD 11,40 Milliarden erreichen.

Diese Entwicklung verdeutlicht einen landesweiten Übergang von der Abhängigkeit von fossilen Brennstoffen hin zu elektrifizierten Verkehrssystemen und erneuerbaren Energiesystemen, unterstützt durch sinkende Lithium-Ionen-Packpreise, eine Fazilität zur Finanzierung kritischer Mineralien im Wert von AUD 2 Milliarden und eine aggressive staatliche Beschaffung von Großbatterien. Bundesweite Kraftstoffeffizienzstandards drängen Fahrzeughersteller dazu, die Einführung von Elektrofahrzeugen (EV) zu beschleunigen, was die Nachfrage nach hochzyklischen Sekundärzellen steigert, während Stilllegungspläne für Kohlekraftwerke in New South Wales (NSW) und Victoria Versorgungsunternehmen dazu veranlasst haben, Multi-Gigawatt-Speicheranlagen auszuschreiben. Lokale Montageambitionen wachsen rund um Lithium-Eisenphosphat-Packs, da politische Entscheidungsträger versuchen, mehr Wertschöpfung im Inland zu erzielen, doch Lücken bei vorgelagerten Materialien setzen Integratoren weiterhin Importrisiken aus. Verteidigungsaufträge für U-Boot- und Lenkwaffenbatterien fügen eine strategische Ebene hinzu, die die souveräne Fähigkeit priorisiert und Lieferanten dazu veranlasst, Einrichtungen in der Nähe von Marinestützpunkten anzusiedeln. Zusammen verkürzen diese Faktoren die Amortisationszeiten für Speicherprojekte, erweitern adressierbare Anwendungsfälle und intensivieren den Wettbewerb auf dem australischen Batteriemarkt.

Wichtigste Erkenntnisse des Berichts

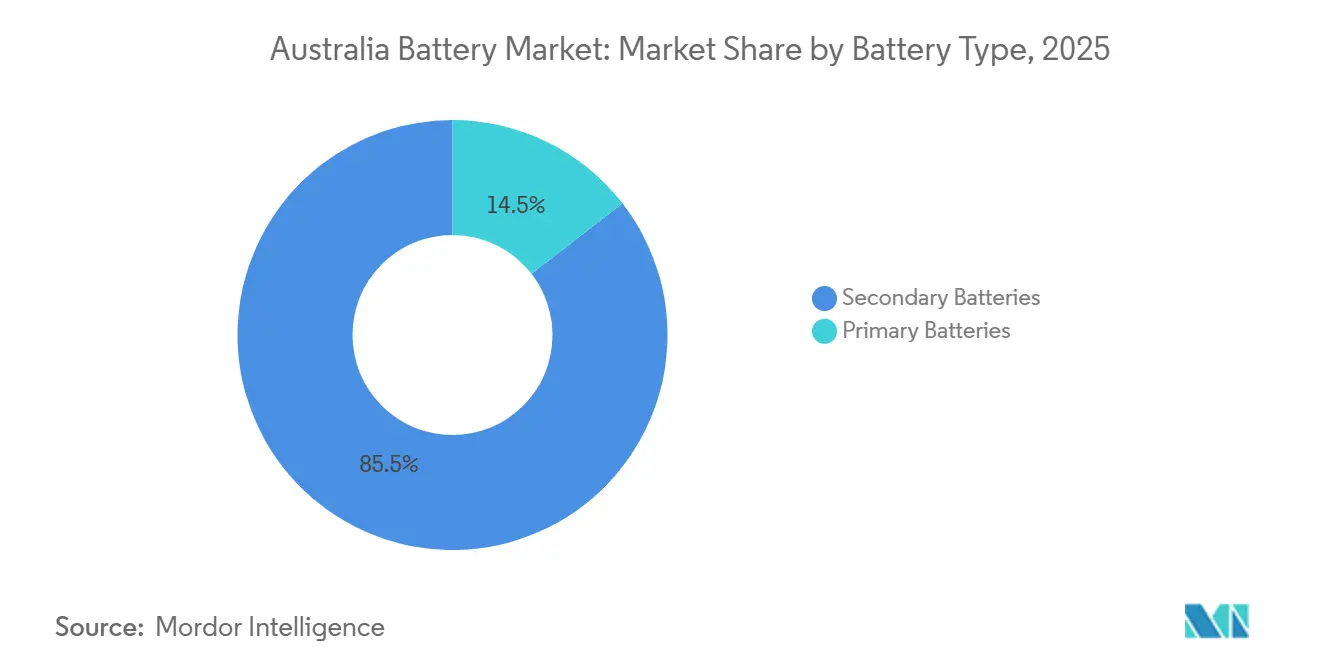

- Nach Batterietyp hielten Sekundärbatterien im Jahr 2025 einen Marktanteil von 85,5 % am australischen Batteriemarkt und sollen bis 2031 mit einer CAGR von 12,8 % wachsen.

- Nach Technologie dominierte Blei-Säure im Jahr 2025 mit einem Marktanteil von 41,9 % am australischen Batteriemarkt, während Lithium-Ionen bis 2031 die schnellste CAGR von 19,5 % verzeichnen soll.

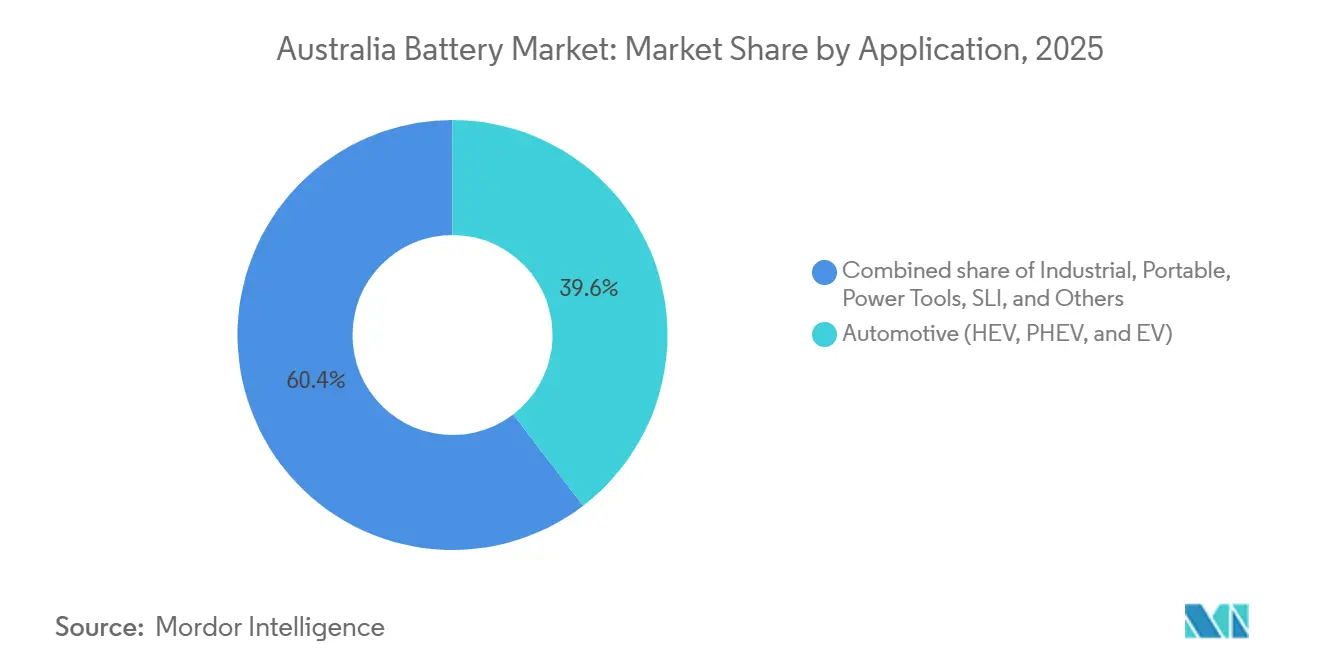

- Nach Anwendung führten Automobilbatterien im Jahr 2025 mit einem Anteil von 39,6 %, während industrielle Anwendungen bis 2031 eine CAGR von 17,2 % verzeichnen sollen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse zum australischen Batteriemarkt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende EV-Akzeptanz, katalysiert durch bundesweite Kraftstoffeffizienzstandards | +2.3% | National, mit früher Konzentration in den Ballungsräumen NSW und VIC | Mittelfristig (2–4 Jahre) |

| Schnelle Ausschreibungen für erneuerbare Energien plus Speicher durch die Bundesstaaten (NSW, SA, VIC) | +2.8% | NSW, SA, VIC führend; QLD aufstrebend | Kurzfristig (≤ 2 Jahre) |

| Beschleunigter Ausstieg aus Kohlekraftwerken treibt netzmaßstäbliche Speicherung voran | +2.1% | NSW (Eraring, Liddell), VIC (Loy Yang A, Yallourn), QLD (Callide, Tarong) | Langfristig (≥ 4 Jahre) |

| Sinkende Lithium-Ionen-Batteriepackpreise (< USD 100/kWh-Schwelle) | +1.9% | National, mit Ausstrahlungseffekten auf Industrie- und Wohnsegmente | Kurzfristig (≤ 2 Jahre) |

| Die AUD 2 Milliarden umfassende Fazilität der australischen Regierung für kritische Mineralien fördert die lokale Batterie-Wertschöpfungskette | +1.2% | National, mit Clustern in WA (Lithium), QLD (Raffination), NSW (Fertigung) | Langfristig (≥ 4 Jahre) |

| Verteidigungsdruck für souveräne U-Boot- und Lenkwaffenbatteriesysteme | +0.6% | SA (Osborne Naval Shipyard), WA (Henderson), NSW (Verteidigungsstandorte) | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende EV-Akzeptanz, katalysiert durch bundesweite Kraftstoffeffizienzstandards

Bundesweite Flottengrenzwerte für CO₂-Emissionen, die 2025 in Kraft traten, zwingen Fahrzeugmarken dazu, ihre EV-Kontingente für Australien zu erhöhen oder Strafzahlungen zu riskieren. Die nationalen Neuzulassungen von Pkw-Elektrofahrzeugen stiegen 2025 um 35 % im Jahresvergleich auf 87.000 Einheiten, angeführt von Modellen wie dem Tesla Model Y und dem BYD Atto 3.[1]Federal Chamber of Automotive Industries, „Verkaufsdaten für Elektrofahrzeuge 2025”, fcai.com.au Flottenoperatoren, darunter Mietwagenagenturen und Fahrdienstvermittler, haben Bestellungen vorgezogen, um Abschreibungspläne zu sichern, und die Batterienachfrage steigt für Nickel-Mangan-Kobalt- und Lithium-Eisenphosphat-Chemien mit Kapazitäten zwischen 60 kWh und 75 kWh. Der Ausbau der Ladeinfrastruktur hinkt der Fahrzeugakzeptanz hinterher, doch die regulatorische Sicherheit hat mehrjährige Abnahmevereinbarungen zwischen globalen Zellherstellern und inländischen Packmonteuren ermöglicht. Infolgedessen entfällt der größte Einzelanteil der Nachfrage nach hochenergiedichten Zellen auf dem australischen Batteriemarkt auf EV-bezogene Aufträge.

Schnelle Ausschreibungen für erneuerbare Energien plus Speicher durch die Bundesstaaten (NSW, SA, VIC)

Die Bundesstaaten vergaben 2025 kombinierte Verträge für erneuerbare Energieerzeugung und Speicherung im Umfang von 4,2 GW, dem Dreifachen des Volumens von 2023.[2]Australian Energy Market Operator, „Integrierter Systemplan 2024”, aemo.com.au Zu den Vorzeigeprojekten gehören die 2-GW-Waratah-Superbatterie in NSW und die Erweiterung der 450-MW-Geelong-Großbatterie in Victoria, die jeweils durch 15-jährige Kapazitätszahlungssysteme abgesichert sind, die die Finanzierung entrisiken.[3]Regierung von New South Wales, „Waratah-Superbatterie-Projekt”, nsw.gov.au Die netzbildenden Wechselrichterpiloten von South Australia in Hornsdale zeigen, dass Batterien Spannungs- und Frequenzreferenzen ohne Unterstützung durch thermische Kraftwerke liefern können.[4]Regierung von South Australia, „Hornsdale-Netzbildungsversuche”, sa.gov.au Die komprimierten Bauzeitpläne belasten die Modullieferketten und ermutigen Entwickler, bei inländischen Integratoren zu beschaffen, um Lieferverzögerungen und Importzölle zu vermeiden.

Beschleunigter Ausstieg aus Kohlekraftwerken treibt netzmaßstäbliche Speicherung voran

Der geplante Ausstieg aus 6,5 GW Kohlekapazität bis 2035 (Eraring 2027, Yallourn 2028 und Loy Yang A 2035) zwingt Netzplaner dazu, schnell reagierende Batterien zu beschaffen, um die synchrone Trägheit zu ersetzen. Queenslands SuperGrid-Blaupause sieht AUD 62 Milliarden (USD 41 Milliarden) für Übertragung und 3 GW Langzeitspeicherung vor, was einen mehrjährigen Bauzyklus signalisiert. Entwickler bevorzugen stillgelegte Kohlestandorte, die bereits über Übertragungsverbindungen verfügen, was Jahre an Netzanschluss-Vorlaufzeit einspart. Der Speichermix divergiert zwischen einstündigen Lithium-Ionen-Systemen zur Frequenzregelung und vier- bis achtstündigen Flussbatterien zur Spitzenlastabdeckung am Abend.

Sinkende Lithium-Ionen-Batteriepackpreise unter USD 100/kWh

Die BloombergNEF-Umfrage 2024 ergab einen durchschnittlichen Packpreis von USD 97/kWh, ein Rückgang von 18 % gegenüber 2023 und der niedrigste jemals verzeichnete Wert. Wohngebäude-Installateure reagierten 2025 mit einem Anstieg der Batterieanbindung an Dachsolaranlagen um 22 %, und gewerbliche Käufer verkürzten die Amortisationszeiten bei Projekten zur Nachfragegebührenverwaltung auf unter fünf Jahre. Obwohl die Kostensenkungen sich verlangsamen, da die Rohstoffpreise einen Boden finden, hat die Preisgestaltung unter USD 100/kWh die wirtschaftliche Rentabilität für ein breites Spektrum von Anwendungen auf dem australischen Batteriemarkt erweitert.

Analyse der Hemmniswirkung*

| Hemmnis | % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Fragmentiertes inländisches Batteriefertigungsökosystem | -1.4% | National, mit akuten Lücken in der Montagekapazität in NSW und VIC | Mittelfristig (2–4 Jahre) |

| Lieferkettenengpässe bei Anoden- und Vorläufermaterialien | -1.1% | National, mit Importabhängigkeit von China und Japan für Graphit und Elektrolytsalze | Kurzfristig (≤ 2 Jahre) |

| Rückständige Recycling- und Rücknahmelogistik am Ende der Lebensdauer | -0.7% | National, mit Pilotanlagen nur in VIC und SA | Langfristig (≥ 4 Jahre) |

| Kapazitätsgrenzen des Verteilungsnetzes für hinter dem Zähler befindliche Speicher | -0.9% | Städtische Verteilungsleitungen in NSW, VIC und QLD | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Fragmentiertes inländisches Batteriefertigungsökosystem

Australien beherbergt weniger als ein Dutzend Montagewerke mit einer Kapazität unter einer Gigawattstunde, keines davon in einer Größenordnung, die mit asiatischen Gigafabriken vergleichbar wäre. Redflows freiwillige Verwaltung im Jahr 2025 verdeutlichte die Kapitalintensität der lokalen Integration ohne Ankeraufträge. Die Tomago-Anlage von Energy Renaissance wird bis 2027 eine Packleistung von 1,5 GWh erreichen, importiert jedoch weiterhin fertige Zellen und erfasst nur ein Fünftel des Materialwerts. Staatliche Subventionen bleiben fragmentiert, was Skaleneffekte bei der Berufsausbildung und gemeinsamer Forschung und Entwicklung verhindert. Bis koordinierte nationale Unterstützung entsteht, sehen sich Integratoren mit höherem Betriebskapitalbedarf und Währungsrisiken konfrontiert, was das Wachstum auf dem australischen Batteriemarkt dämpft.

Lieferkettenengpässe bei Anoden- und Vorläufermaterialien

Synthetischer Graphit, Elektrolytsalze und Nickelsulfat werden stark aus China und Japan bezogen, was ein Einzelländer-Konzentrationsrisiko schafft. Im Jahr 2025 verließen 61 % der australischen Spodumenexporte das Land ohne Umwandlung, wodurch eine vier- bis sechsfache Wertsteigerung entging. Hochtemperaturöfen und Anforderungen an erneuerbare Energie haben inländische Vorhaben zur Herstellung von synthetischem Graphit verlangsamt, und Genehmigungsfristen erstrecken sich über mehr als vier Jahre. Lieferverzögerungen im Jahr 2024 verzögerten die Inbetriebnahme von Netzbatterien um bis zu 12 Wochen, was Entwickler dazu veranlasste, sich auf Lieferanten in Mosambik und Südkorea zu diversifizieren, obwohl die vertraglich vereinbarten Mengen weniger als 10 % der Gesamtnachfrage abdecken.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Batterietyp: Dominanz wiederaufladbarer Batterien spiegelt den Elektrifizierungswandel wider

Sekundärbatterien machten 2025 85,5 % des Umsatzes aus und expandieren mit einer CAGR von 12,8 %, was unterstreicht, wie die Elektrifizierung in Transport, Netzdiensten und Haushalten die Größe des australischen Batteriemarkts neu definiert. Primärzellen behielten eine Nische von 14,5 % bei stromsparenden Geräten, doch Regeln zur erweiterten Herstellerverantwortung, die in Victoria und South Australia in Betracht gezogen werden, bedrohen die Margen. Die Akzeptanz von Tesla Powerwall 3 in Wohngebäuden überstieg im ersten Quartal auf dem Markt 6.000 Einheiten, und der Installationsschwung breitet sich auf die Linien SonnenCore und LG ESS aus, was das Volumenwachstum verstärkt. Am industriellen Ende bevorzugen Netzspeicherintegratoren Sekundärchemien für Mehrzyklusresilienz, während Einzelsensoren und Militärhardware Einwegzellen relevant halten.

Der Margendruck steigt, da die Lithium-Ionen-Kosten sinken; Integratoren haben seit 2024 einen Rückgang der Bruttomargen von 25 % auf 18 % verzeichnet, was zu einer tieferen vertikalen Integration drängt. Energy Renaissance plant, die Montage mit der Demontage am Ende der Lebensdauer zu kombinieren und eine Rückgewinnung von 92 % Lithium, Kobalt und Nickel anzustreben. Primärbatteriehersteller sehen sich höheren Deponiegebühren und strengeren Quecksilberlimits gegenüber, was Kunden zu wiederaufladbaren Alternativen drängt. Langzykluschemien wie Lithium-Metall und Festkörper werden in Pilotversuchen evaluiert, und ihre Kommerzialisierung könnte bis 2028 höherdichte Optionen für die Luft- und Schifffahrt einführen, was die Wettbewerbsordnung auf dem australischen Batteriemarkt neu gestaltet.

Nach Technologie: Lithium-Ionen-Disruption inmitten der Blei-Säure-Marktführerschaft

Blei-Säure hielt 2025 41,9 % des Umsatzes dank eines ausgereiften Recyclingsystems, das 98 % des Bleigehalts zurückgewinnt, was Hersteller vor Rohstoffschwankungen schützt. Telekommunikationsbetreiber und Lagergeräteflotten spezifizieren weiterhin Blei-Säure, wo Kosten und veraltete Infrastruktur Gewichtsnachteile überwiegen. Lithium-Ionen schreitet jedoch mit einer CAGR von 19,5 % voran, angetrieben durch Elektrofahrzeuge, Wohngebäude-Solar-plus-Speicher und netzmaßstäbliche Anlagen. Nickel-Metallhydrid behält einen Anteil bei Hybridfahrzeugen, während Nickel-Cadmium in der Notbeleuchtung der Luftfahrt fortbesteht, aber Ausstiegsdruck ausgesetzt ist.

Festkörperprototypen nähern sich einer Energiedichte von 500 Wh/kg, wobei QuantumScape 1.000 Zyklen bei 80 % Kapazitätserhalt meldet, doch die Ausbeuten sind für die Serienproduktion noch zu gering. Flussbatterien, angeführt von Vanadium-Redox- und Zink-Brom-Chemien, bieten Langzeitentladung und nahezu unbegrenzte Zyklen, was sie für die Abendspitzenlastabdeckung geeignet macht, trotz Kapitalkosten, die noch doppelt so hoch wie bei Lithium-Ionen sind. Der Technologiewettbewerb drängt Blei-Säure-Recycler zur Diversifizierung in die Lithiumrückgewinnung, während Lithium-Ionen-Lieferanten darum wetteifern, die Packpreise unter USD 80/kWh zu senken, ein Wert, der die Gesamtkostenparität für industriellen Antrieb auf dem australischen Batteriemarkt erschließen würde.

Nach Anwendung: Industrieller Aufschwung übertrifft die Führungsposition im Automobilbereich

Automobilbatterien machten 2025 39,6 % des Umsatzes aus, da EV- und Hybridverkäufe zunahmen, doch die industrielle Nutzung, einschließlich Telekommunikationstürme, Rechenzentren und Netzspeicherung, soll bis 2031 schneller mit einer CAGR von 17,2 % wachsen. Telstra installierte 2025 2.400 Lithium-Ionen-Turmsysteme und verdoppelte die durchschnittliche Backup-Dauer auf acht Stunden, und Rechenzentrumsbetreiber wie NextDC spezifizieren nun Lithium-Ionen-USV mit 95 % Rundtripeffizienz. Versorgungsmaßstäbliche Projekte erreichten 2025 eine installierte Kapazität von 1,8 GWh, mit weiteren 6,5 GWh im Bau, was eine robuste Pipeline schafft, die die Nachfrage nach hochenergetischen Zellen unterstützt und die Größe des australischen Batteriemarkts für stationäre Einsätze erweitert.

Die Chemieauswahl divergiert je nach Mobilitätsbedarf: Nickel-Mangan-Kobalt für Langstrecken-Elektrofahrzeuge, Lithium-Eisenphosphat für wertorientierte Modelle und Nickel-Kobalt-Aluminium für Leistungssegmente. Flottenoperatoren schätzen Acht-Jahres-Garantien und Restwertgarantien, während die Elektrifizierung von Nutzfahrzeugen aufholt, da staatliche Beschaffungsmandate die Auftragsvolumina klären. Batterien für tragbare Elektronik sehen sich einer reifen Smartphone-Nachfrage gegenüber, doch das Wachstum hält bei Wearables, Drohnen und E-Bikes an. Insgesamt neigt sich der Anwendungsmix weiterhin zu Segmenten mit höheren Zyklenzahlen und längeren Betriebslebensdauern, was die Umsatzresilienz für den australischen Batteriemarkt stärkt.

Geografische Analyse

Die Bundesstaaten an der Ostküste dominieren die Einsätze. NSW führte 2025 die Netzspeicherzusätze mit der 2-GW-Waratah-Superbatterie und einer 700-MW-Erweiterung in Eraring an, die zusammen 3,2 GWh Absicherungskapazität liefern, die bis 2027 fertiggestellt werden soll. Victorias Zonen für erneuerbare Energien zogen 2025 Investitionen in Höhe von AUD 8,3 Milliarden (USD 5,5 Milliarden) an, verankert durch die Geelong-Großbatterie, und der Bundesstaat verlangt, dass die Hälfte der neuen erneuerbaren Kapazität gemeinsam installierten Speicher umfasst, um Netzanschlusspriorität zu erhalten.

South Australia betreibt die Hornsdale-Energiereserve, die nach einer 212-MW-Erweiterung im Jahr 2025 zur ersten Großbatterie wurde, die netzbildende Fähigkeit liefert. Queenslands AUD 62 Milliarden umfassendes SuperGrid-Programm zielt bis 2035 auf 22 GW erneuerbare Energien und 3 GW Langzeitspeicherung ab, mit kurzfristigem Fokus auf einem Nord-Süd-Übertragungskorridor, der auf 1,5 GW Zwischenbatterien angewiesen sein wird. Das isolierte Netz Westaustraliens installiert Solar-Batterie-Mikronetze zum Ersatz ländlicher Leitungen und verzeichnete 2025 200 Systeme, während Tasmanien Wasserkraftreservoirs für Pumpspeicher nutzt, um Absicherung über den Marinus Link zu exportieren.

Verteilungsnetzengpässe begrenzen die Akzeptanz von hinter dem Zähler befindlichen Speichern in städtischen Gebieten. Ausgrid und Powercor haben dynamische Betriebshüllen eingeführt, die Exportlimits in Echtzeit anpassen und mehr Dachsolarbatterien ohne kostspielige Leitungsaufrüstungen ermöglichen. Das Northern Territory und das Australian Capital Territory verfolgen bis 2030 Ziele für 100 % erneuerbare Energien, sodass ihre Speicherausgaben die Lastgröße überwiegen, was durch die 35-MW-Darwin-Katherine-Batterie und die 250-MW-Große-Canberra-Batterie veranschaulicht wird. Unterschiedliche staatliche Anschlusscodes, Tarifstrukturen und Sicherheitsstandards erhöhen die Compliance-Kosten, verlangsamen die Technologiediffusion, schaffen aber auch Beratungs- und Softwarenischen innerhalb der australischen Batterieindustrie.

Wettbewerbslandschaft

Der australische Batteriemarkt bleibt mäßig fragmentiert, wobei kein Unternehmen mehr als 15 % des Gesamtumsatzes kontrolliert. Globale Zellgiganten LG Energy Solution, CATL und Panasonic liefern die meisten Module, während inländische Integratoren wie Energy Renaissance und Battery Energy Power Solutions sich auf Packassemblierung und Balance-of-Plant-Engineering konzentrieren. Teslas vertikaler Stack, mit Zellen aus Nevada sowie Megapack-Assemblierung und -Betrieb in Hornsdale, zeigt den Vorteil der Skalierung, doch seine Premiumpositionierung lässt Raum für kostenfokussierte Wettbewerber.

Strategische Schritte im Jahr 2025 verdeutlichen die steigende Intensität. LG Energy Solution stellte AUD 200 Millionen bereit, um sein Sydneyer Modulwerk bis 2028 auf 2 GWh zu erweitern. Fluence Energy sicherte sich einen AUD 1,4 Milliarden umfassenden EPC-Vertrag für das 2-GW-Waratah-Projekt und vertiefte damit seine Referenzen im Versorgungsmaßstab. Envirostream eröffnete Victorias erste Lithium-Ionen-Recyclinglinie mit 3.000 Tonnen pro Jahr, während MGA Thermal AUD 10 Millionen aufbrachte, um Aluminium-Silizium-Wärmespeicherblöcke zu kommerzialisieren. Chinesische Neueinsteiger BYD und EVE Energy haben mit dem Direktvertrieb begonnen und unterbieten die Modulpreise der etablierten Anbieter um bis zu 20 %, was eine Konsolidierung unter unterskalierten lokalen Monteuren auslöst.

Trotz wachsender inländischer Ambitionen machen Lieferkettenlücken bei der Kathoden-, Anoden- und Elektrolytproduktion eine vollständige vertikale Integration schwer erreichbar. Die AUD 2 Milliarden umfassende Fazilität für kritische Mineralien erleichtert Finanzierungshürden, doch Anforderungen an Eigenkapital-Co-Investitionen verlangsamen die Inanspruchnahme. Die Verteidigungsbeschaffung bringt einen Nischen-, aber hochmargigen Nachfragestrom mit sich, wobei PMB Defence mehrjährige Verträge zur Lieferung von Lithium-Polymer-Packs für Lenkwaffenprogramme gewonnen hat. Da sich die Kreislaufwirtschaftsvorschriften verschärfen, sind Unternehmen, die vorgelagerte Versorgung mit der Rückgewinnung am Ende der Lebensdauer verbinden können, darauf ausgerichtet, in der nächsten Wachstumsphase des australischen Batteriemarkts Marktanteile zu gewinnen.

Marktführer der australischen Batterieindustrie

-

Century Yuasa Batteries Pty Ltd

-

Enersys Australia Pty Ltd

-

Sonnen Australia Pty Limited

-

R & J Batteries Pty Ltd.

-

PMB Defence

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2025: LG Energy Solution Australia verpflichtete sich zu AUD 200 Millionen, um seine Sydneyer Modulanlage bis 2028 auf eine Jahreskapazität von 2 GWh zu erweitern.

- August 2025: Energy Renaissance sicherte sich AUD 50 Millionen aus der Fazilität für kritische Mineralien, um die Packleistung in Tomago bis 2027 auf 1,5 GWh mit integriertem Recycling zu steigern.

- August 2025: Stanwell vergab an Fluence einen AUD 1,4 Milliarden umfassenden EPC-Vertrag für die 2-GW-Waratah-Superbatterie in NSW, die 2027 in Betrieb gehen soll.

- April 2025: MGA Thermal schloss eine Series-B-Finanzierungsrunde über AUD 10 Millionen ab, um Aluminium-Silizium-Wärmespeicherblöcke zu skalieren, und pilotiert ein 5-MWh-System in einer Schmelzhütte in Queensland.

Berichtsumfang des australischen Batteriemarkts

Eine Batterie ist eine Quelle elektrischer Energie, die aus einer oder mehreren elektrochemischen Zellen mit externen Verbindungen zur Stromversorgung elektrischer Geräte besteht. Sie dient hauptsächlich als Notstromversorgung bei einem Stromausfall. Der Bericht zum australischen Batteriemarkt umfasst:

| Primärbatterien |

| Sekundärbatterien |

| Blei-Säure |

| Li-Ionen |

| Nickel-Metallhydrid |

| Nickel-Cadmium |

| Natrium-Schwefel |

| Festkörper |

| Flussbatterie |

| Aufkommende Chemien |

| Automobil (HEV, PHEV und EV) |

| Industrie (Antrieb, Stationär (Telekommunikation, USV, ESS) usw.) |

| Tragbar (Unterhaltungselektronik usw.) |

| Elektrowerkzeuge |

| SLI |

| Sonstige Anwendungen |

| Nach Batterietyp | Primärbatterien |

| Sekundärbatterien | |

| Nach Technologie | Blei-Säure |

| Li-Ionen | |

| Nickel-Metallhydrid | |

| Nickel-Cadmium | |

| Natrium-Schwefel | |

| Festkörper | |

| Flussbatterie | |

| Aufkommende Chemien | |

| Nach Anwendung | Automobil (HEV, PHEV und EV) |

| Industrie (Antrieb, Stationär (Telekommunikation, USV, ESS) usw.) | |

| Tragbar (Unterhaltungselektronik usw.) | |

| Elektrowerkzeuge | |

| SLI | |

| Sonstige Anwendungen |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des australischen Batteriemarkts?

Die Größe des australischen Batteriemarkts betrug im Jahr 2026 USD 6,73 Milliarden und soll bis 2031 USD 11,40 Milliarden erreichen.

Welches Batteriesegment wächst in Australien am schnellsten?

Die Lithium-Ionen-Technologie expandiert am schnellsten und schreitet mit einer CAGR von 19,5 % voran, getrieben durch netzmaßstäbliche Speicherung und die Akzeptanz von Elektrofahrzeugen.

Wie beeinflussen staatliche Ausschreibungen die Batterienachfrage?

Kombinierte Ausschreibungen für erneuerbare Energien plus Speicher mit einem Gesamtvolumen von 4,2 GW im Jahr 2025 haben 15-jährige Umsatzverträge gesichert und versorgungsmaßstäbliche Batterieinstallationen beschleunigt.

Was ist das Haupthemmnis für die lokale Batteriefertigung?

Fragmentierte, unterskalierende Montagewerke und eine begrenzte Kathoden-, Anoden- und Elektrolytproduktion machen Australien weiterhin von importierten Komponenten abhängig.

Wie weit sind die Lithium-Ionen-Batteriepackpreise gesunken?

Die durchschnittlichen Packpreise sanken Ende 2024 unter die USD 100/kWh-Schwelle und erweiterten damit die wirtschaftliche Grundlage sowohl für Elektrofahrzeuge als auch für stationäre Speicher.

Welcher Bundesstaat führt bei der netzmaßstäblichen Batteriekapazität?

New South Wales führt, gestützt durch die 2-GW-Waratah-Superbatterie und mehrere Erweiterungen an bestehenden Erzeugungsstandorten.

Seite zuletzt aktualisiert am: