Malaysia Fintech Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

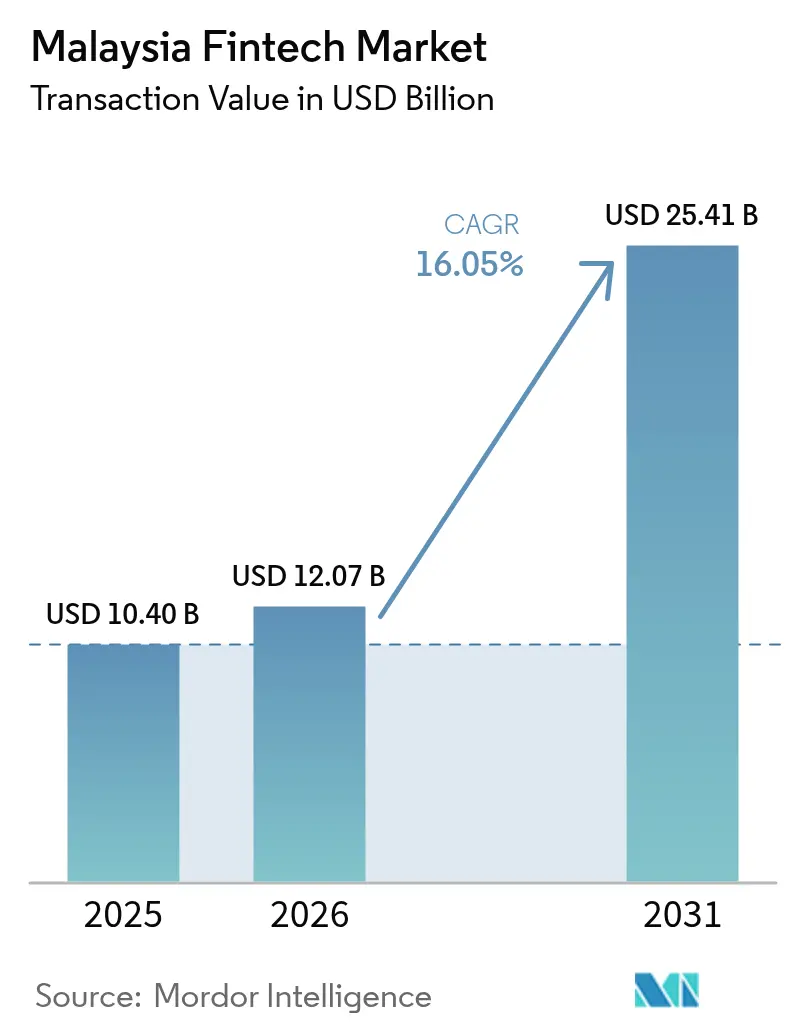

| Marktgröße im Basisjahr (2025) | 10.40 Milliarden US-Dollar |

| Marktgröße (2026) | 12.07 Milliarden US-Dollar |

| Marktgröße (2031) | 25.41 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 16.05% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Malaysia Fintech Marktanalyse von Mordor Intelligence

Die Größe des Malaysia Fintech Marktes wurde im Jahr 2025 auf 10,40 Milliarden USD geschätzt und soll von 12,07 Milliarden USD im Jahr 2026 auf 25,41 Milliarden USD bis 2031 anwachsen, bei einer CAGR von 16,05 % während des Prognosezeitraums (2026-2031). Malaysias Rolle als islamisches Finanzzentrum Südostasiens, kombiniert mit einer wachsenden digital-affinen Verbraucherbasis und unterstützenden Sandbox-Regulierungen, untermauert dieses Wachstum. Die fortlaufende Lizenzierung von Digitalbanken, wie KAF Digital Bank und AEON Bank, hat das Dienstleistungsangebot erweitert und gleichzeitig die Akquisitionskosten gesenkt[1]Bank Negara Malaysia, "Digitale Banklizenzen," BNM.gov.my. . Grenzüberschreitende QR-Zahlungsverknüpfungen mit Kambodscha und Singapur steigern das Transaktionsvolumen und positionieren lokale Anbieter für eine regionale Expansion. Öffentliche Cloud- und Rechenzentrum-Investitionen in Sarawak und Penang stärken die zugrundeliegende Infrastruktur und ermöglichen Echtzeitzahlungen sowie Compliance-Analysen. Mit zunehmender Reife des Malaysia Fintech Marktes konzentrieren sich die Wettbewerbsstrategien zunehmend auf Super-App-Ökosysteme, islamkonforme Innovationen und eingebettete Finanzintegrationen in Einzelhandels- und KMU-Arbeitsabläufe.

Wichtigste Erkenntnisse des Berichts

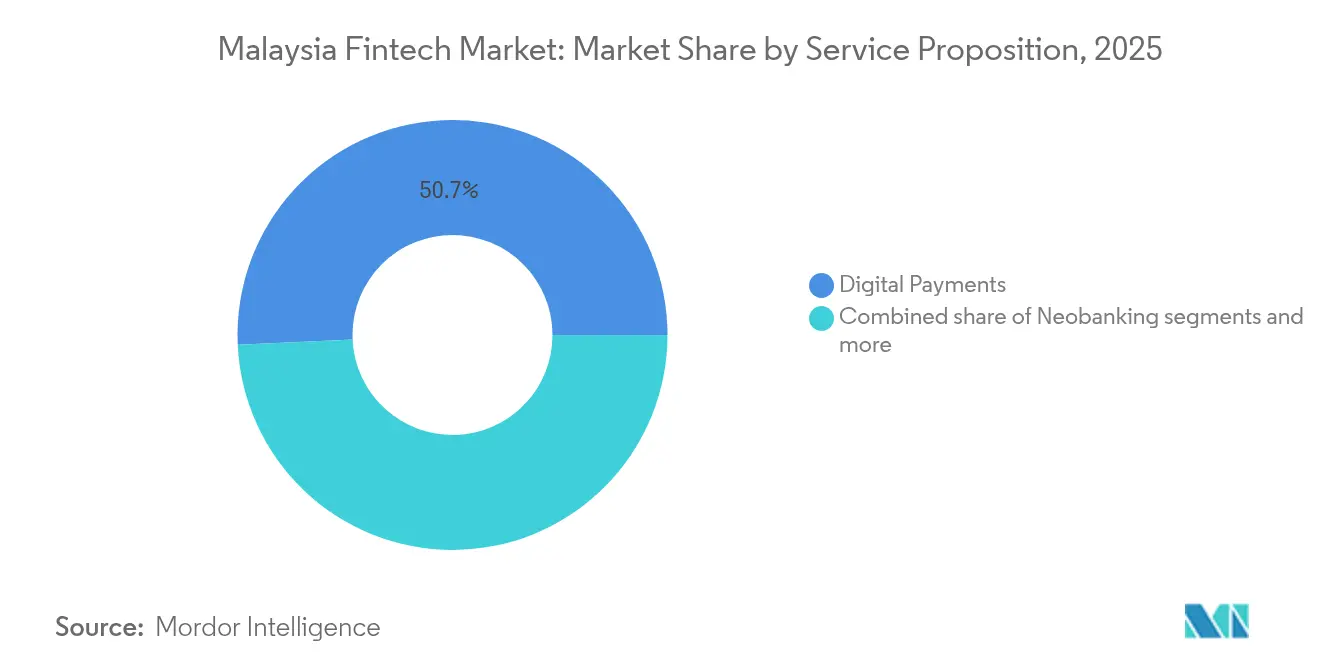

- Nach Leistungsangebot erfassten digitale Zahlungen im Jahr 2025 einen Marktanteil von 50,72 % am Malaysia Fintech Markt, während Neobanking im Zeitraum 2026-2031 mit einer CAGR von 26,12 % die schnellste Expansion verzeichnen soll.

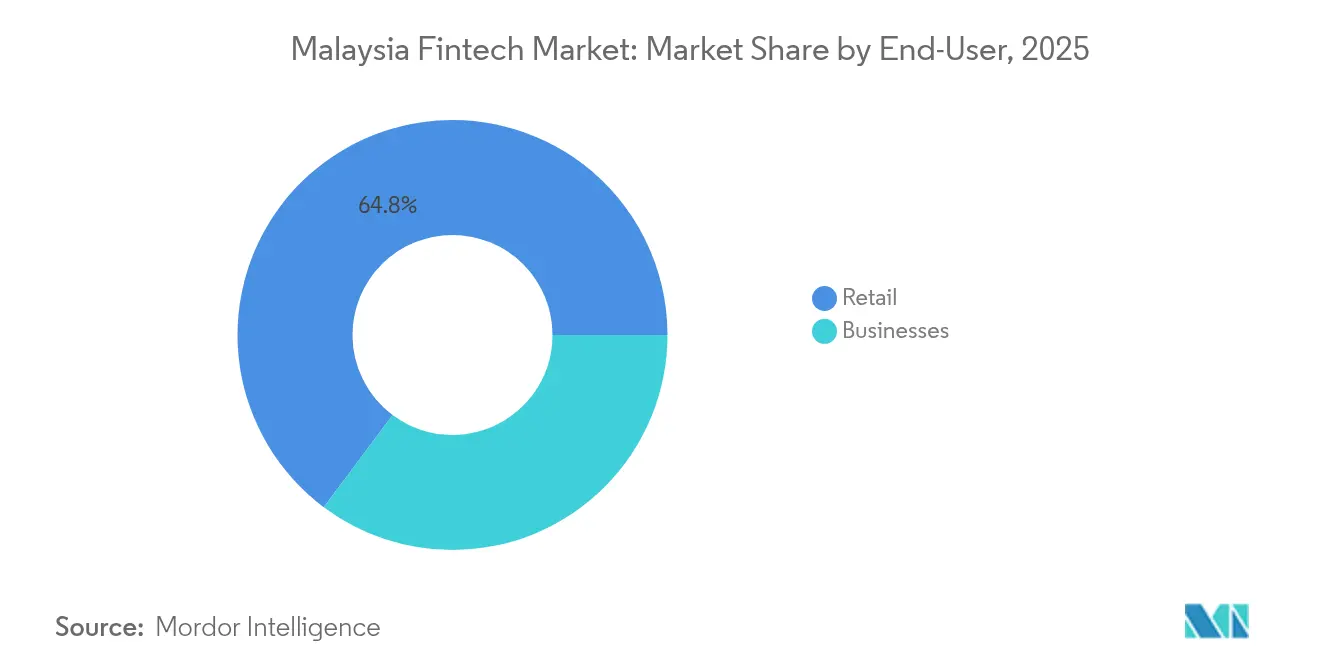

- Nach Endnutzer entfiel im Jahr 2025 ein Anteil von 64,78 % am Malaysia Fintech Markt auf das Einzelhandelssegment, wobei für Unternehmensnutzer im Zeitraum 2026-2031 die höchste CAGR von 22,55 % erwartet wird.

- Nach Benutzeroberfläche umfassten mobile Anwendungen im Jahr 2025 einen Anteil von 56,10 % am Malaysia Fintech Markt, während POS/IoT-Geräte bis 2031 mit einer CAGR von 24,6 % wachsen sollen.

- Nach Geografie umfasste das Klang Valley im Jahr 2025 einen Anteil von 47,10 % am Malaysia Fintech Markt, während Ostmalaysia bis 2031 mit einer CAGR von 23,7 % wachsen soll.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Malaysia Fintech Markttrends und Einblicke

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Hohe Smartphone- & Internetdurchdringung | +2.8% | National, mit städtischer Konzentration im Klang Valley | Kurzfristig (≤ 2 Jahre) |

| MyDigital- & FSB-Initiativen der Regierung | +3.2% | National, mit Pilotprogrammen in den nördlichen Bundesstaaten | Mittelfristig (2-4 Jahre) |

| E-Commerce-Boom | +2.1% | National, mit Führungsrolle von Klang Valley und der Südlichen Region | Kurzfristig (≤ 2 Jahre) |

| Günstige Sandbox- & Digitalbanklizenzen | +2.4% | National, mit regulatorischer Aufsicht aus Kuala Lumpur | Mittelfristig (2-4 Jahre) |

| Wachsende Nachfrage nach islamischem Fintech | +1.8% | National, mit stärkerer Akzeptanz an der Ostküste | Langfristig (≥ 4 Jahre) |

| ASEAN-grenzüberschreitende QR-Code-Integration | +1.6% | Grenzregionen, Tourismuskorridor und Wirtschaftszentren | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Smartphone- & Internetdurchdringung treibt die Ausweitung des adressierbaren Marktes

Malaysias Smartphone-Durchdringung übersteigt 85 % und die Internetkonnektivität erreicht 90 % der Einwohner, was den digital-bereiten Kundenstamm für Fintech-Dienste vergrößert[2]The Edge Malaysia, "MDEC verstärkt den Vorstoß für einen Beitrag der digitalen Wirtschaft von 25,5 %," Theedgemalaysia.com. . Touch 'n Go Digital erwartet seine erste vollständige Jahresprofitabilität im Jahr 2025, nachdem es 75 Millionen USD von strategischen Investoren gesichert hat – ein Meilenstein, der durch diese mobile Reichweite ermöglicht wurde. Die Nutzung von E-Wallets berührt bereits 40 % und übertrifft damit den Zugang zu traditionellen Bankdienstleistungen. Die 2024er Kooperation von Google Pay mit ShopeePay und TNG eWallet veranschaulicht, wie die Reife der Infrastruktur Ökosystempartnerschaften beschleunigt, die die Wallet-Bindung vertiefen. Jüngere Kohorten dominieren die Akzeptanz, wobei 90 % der Nutzer im Alter von 40 Jahren und darunter die Kernzielgruppe für bevorstehende Produkteinführungen bilden.

MyDigital- & Finanzsektor-Blueprint-Initiativen der Regierung katalysieren die Ökosystementwicklung

Der MyDigital-Fahrplan zielt darauf ab, dass die digitale Wirtschaft bis Ende 2025 25,5 % des BIP beiträgt, unterstützt durch 163,6 Milliarden MYR (34,36 Milliarden USD) an genehmigten digitalen Investitionen im Jahr 2024, ein Anstieg von 250 % im Jahresvergleich[3]The Edge Malaysia, "16,2 Milliarden RM an Investitionen unter Malaysia Digital eingeworben," Theedgemalaysia.com. . Mehr als 3.891 Unternehmen mit Malaysia-Digital-Status sind nun landesweit tätig, unterstützt durch Steueranreize, die IP-Einkünfte für ein Jahrzehnt mit 0 % belasten. Das 75%-Ziel für bargeldlose Transaktionen des Finanzsektor-Blueprints setzt Subventionen für Zahlungsterminals und Datenschutz-Upgrades frei. Die regionale Expansion ist erkennbar, da das Digitale Ministerium sein Nordbüro in Penang eröffnet hat, um Anreize und technische Beratung über das Klang Valley hinaus zu kanalisieren.

Der E-Commerce-Boom verstärkt das Wachstum des Zahlungsvolumens

Malaysias E-Commerce-Sektor zeigt außerordentliche Dynamik: Shopee Malaysia meldete ein 8-faches Umsatzwachstum während des 10.10-Festivals und ein 170%-Wachstum während der Raya-Feierlichkeiten im Jahr 2024. Diese E-Commerce-Expansion befeuert direkt das Zahlungsvolumen für Fintech-Schienen, da digitale Transaktionen zur bevorzugten Abwicklungsmethode für den Online-Einzelhandel werden. Die den Bruttowarenwert übersteigende CAGR des Sektors von mehr als 18 % erzeugt einen Multiplikatoreffekt für Zahlungsabwickler und kommt insbesondere E-Wallet-Anbietern und digitalen Zahlungsvermittlern zugute. Die plattformübergreifende Integration zwischen E-Commerce und Fintech-Diensten, beispielhaft verdeutlicht durch Shopees Partnerschaft mit Takaful IKHLAS für Scharia-konforme Kfz-Versicherungen, zeigt, wie das Wachstum des Zahlungsvolumens in angrenzende Finanzdienstleistungen übergreift. Der E-Commerce-Boom treibt auch die Nachfrage nach eingebetteten Finanzlösungen an, da Händler nach integrierten Zahlungs-, Kredit- und Versicherungsprodukten suchen, um das Kundenerlebnis zu verbessern und den Transaktionswert zu steigern.

Günstige Sandbox- & Digitalbanklizenzen senken Markteintrittsbarrieren

Der progressive regulatorische Ansatz von Bank Negara Malaysia erteilte Digitalbankenlizenzen an 5 Institute, darunter Malaysias erste islamische Digitalbank, AEON Bank, und veränderte damit die Wettbewerbslandschaft grundlegend. Der Regulierungs-Sandbox der Wertpapierkommission Malaysia, die im April 2025 Bewerbungen öffnet, bietet eine kontrollierte Umgebung für das Testen von Fintech-Innovationen unter maßgeschneiderten regulatorischen Anforderungen. Diese regulatorische Liberalisierung ermöglicht es Herausfordererbanken, direkt mit etablierten Akteuren zu konkurrieren, wie die rasche Einlagenansammlung von Boost Bank in Höhe von 700 Millionen MYR (147 Millionen USD) innerhalb von 6 Monaten nach dem Start belegt. Digitalbanken profitieren von niedrigeren Betriebskosten und agilen Technologie-Stacks, was Preisvorteile schafft, die traditionelle Institute unter Druck setzt, ihre eigene digitale Transformation zu beschleunigen. Der Sandbox-Rahmen kommt insbesondere islamischen Fintech-Innovationen zugute, wobei die dem islamischen Kapitalmarkt gewidmete Abteilung der Wertpapierkommission Malaysia die Scharia-konforme Produktentwicklung und den Markteintritt unterstützt.

Analyse der Hemmniswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Bedenken hinsichtlich Cyberbetrug | −1.9% | Städtische Zentren landesweit | Kurzfristig (≤ 2 Jahre) |

| Abhängigkeit von bestehenden Bankinfrastrukturen | −1.4% | Landesweite Altlastenabhängigkeiten | Mittelfristig (2-4 Jahre) |

| Mangel an Deep-Tech-Fintech-Talenten | -2.7% | National, mit gravierenden Lücken in Städten der zweiten Reihe und Ostmalaysia | Mittel- bis langfristig (2-5 Jahre) |

| Komplexität regionaler digitaler Steuern | -2.1% | National, mit überproportionalen Auswirkungen auf grenzüberschreitende und KMU-Fintech-Operationen | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Bedenken hinsichtlich Cyberbetrug untergraben das Nutzervertrauen und erhöhen die Compliance-Kosten

Zunehmende Cybersicherheitsbedrohungen und digitale Betrugsvorfälle schaffen erhebliche Gegenwind für die Fintech-Akzeptanz, wobei die Compliance-Kosten branchenweit um 25 % jährlich steigen. Bank Negara Malaysia und die Bank of Thailand unterzeichneten im April 2025 eine Absichtserklärung zur Zusammenarbeit bei Cybersicherheit und digitalem Betrug, was den grenzüberschreitenden Charakter dieser Bedrohungen unterstreicht. Malaysische Banken reagierten darauf mit der Ergänzung von Malware-Schutz für mobile Anwendungen, während die Einführung des Nationalen Betrugsportals von BNM die Betrugs-Nachverfolgungszeit um 75 % reduzierte und sowohl die Schwere des Problems als auch die institutionellen Reaktionen verdeutlicht. Die Einführung von Cyber-Betrugsschutz-Versicherungsprodukten durch GXBank spiegelt wider, wie Fintech-Unternehmen Sicherheitsbedenken monetarisieren und gleichzeitig der Risikoaversion der Kunden begegnen.

Die Abhängigkeit von bestehenden Bankinfrastrukturen begrenzt die Betriebszeitgarantien von Fintech

Malaysias Fintech-Ökosystem bleibt für zentrale Abwicklungs- und Clearingfunktionen von der bestehenden Bankinfrastruktur abhängig, was systemische Schwachstellen schafft, die Zuverlässigkeitsgarantien für Dienste einschränken. Wenn die Systeme etablierter Banken Ausfallzeiten erfahren, verlieren Fintech-Anwendungen ihre Funktionalität, obwohl sie über moderne Benutzeroberflächen und robuste mobile Plattformen verfügen. Diese Abhängigkeit wird besonders problematisch in Hochvolumenphasen oder Systemwartungsfenstern, in denen Fintech-Unternehmen die Erwartungen an einen Dauerbetrieb digital-nativer Kunden nicht erfüllen können. Die Partnerschaft von CelcomDigi und PayNet zur Stärkung der DuitNow-Zahlungssicherheit durch SIM-basierte Authentifizierung stellt Bemühungen zur Verbesserung der Zuverlässigkeit dar, doch der grundlegende Infrastrukturengpass bleibt bestehen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Leistungsangebot: Digitale Zahlungen behalten die Führung, während Neobanking sich beschleunigt

Digitale Zahlungen erfassten im Jahr 2025 einen Anteil von 50,72 % am Malaysia Fintech Markt, verankert durch die multimodale Transport- und Einzelhandelsintegration von Touch 'n Go Digital. Staatliche Anreize für bargeldlosen Zahlungsverkehr und regionale QR-Interoperabilität erweitern diesen Vorsprung kontinuierlich. Digitale Kreditvergabe belegt mit 21,03 % den zweiten Platz, gestützt durch die Kapitalaufnahme von Funding Societies in Höhe von 27 Millionen USD, die Scharia-konforme KMU-Kreditlinien erweiterte. Insurtech hält 15,05 %, was durch die Serie-B-Finanzierung von PolicyStreet in Höhe von 15,4 Millionen USD und eine Nutzerbasis von 5 Millionen bestätigt wird.

Neobanking, obwohl 2025 nur 7,35 %, soll mit einer CAGR von 26,12 % wachsen und den Abstand zu etablierten Akteuren durch gebührenfreie Konten und schnelles Onboarding verringern. Digitale Investitionen liegen bei 5,85 %, wo StashAway durch die Einführung von Bitcoin- und Ethereum-ETFs neben Scharia-Portfolios die Einnahmen diversifiziert. Der Fonds für digitale Innovation der Wertpapierkommission hat 15 Pilotprojekte mitfinanziert, was auf zukünftige Verschiebungen im Dienstleistungsmix hindeutet.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Dominanz des Einzelhandels trifft auf Aufschwung im Unternehmensbereich

Einzelhandelnutzer machten im Jahr 2025 64,78 % des Malaysia Fintech Marktes aus, unterstützt durch eine junge Bevölkerungsstruktur und eine hohe mobile Durchdringung. Versas 270.000 Nutzer – 59 % unter 30 Jahren – spiegeln diese Schieflage wider. Islamkonforme Sparinstrumente und Mikroversicherungen halten den Schwung bei Massenmarktkonsumenten aufrecht.

Unternehmensnutzer mit aktuell 35,22 % sind der am schnellsten wachsende Bereich mit einer CAGR von 22,55 % bis 2031. Die Fazilität von Boost Bank und CGC Digital in Höhe von 130 Millionen MYR (27,30 Millionen USD) verdeutlicht die Nachfrage nach alternativen Krediten bei Kleinstunternehmen und KMU. Die Initiative zur Unternehmensdigitalisierung in Höhe von 1,5 Milliarden MYR (315 Millionen USD) stellt Subventionen und technische Schulungen bereit und katalysiert die KMU-Nutzung von Lohnbuchhaltungs-, Rechnungs- und Supply-Chain-Finanzierungsmodulen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Benutzeroberfläche: Mobile Anwendungen dominieren, POS/IoT-Geräte gewinnen an Bedeutung

Mobile Kanäle beanspruchen 56,10 % der Interaktionen und unterstreichen Malaysias mobile-first-Finanzgewohnheiten. Grab, MAE und TNG integrieren Mitfahrdienste, Überweisungen und Mikroinvestitionen, um die Sitzungshäufigkeit zu steigern. Browser-Oberflächen decken 28,45 % ab und bedienen Unternehmens-Dashboards sowie Vermögensverwaltungsaufgaben, die eine Mehrbildschirmanalyse erfordern.

POS- und IoT-Endpunkte, obwohl derzeit nur 10,95 %, sollen mit einer CAGR von 24,6 % wachsen, angetrieben durch das Tap-to-Phone-Rollout von Soft Space und die Händler-Acquirer-Upgrades von GHL Systems. Pilotprojekte für intelligente Städte und Anreize der Industrie 4.0 integrieren Zahlungen weiter in vernetzte Geräte und ebnen den Weg für reibungslose Checkout-Erlebnisse.

Geografische Analyse

Das Klang Valley erfasste im Jahr 2025 47,10 % des Malaysia Fintech Marktanteils und spiegelt sein dichtes Netzwerk aus Regulierungsbehörden, Risikokapitalinvestoren und Tech-Talenten wider. Die Firmensitze von Touch 'n Go Digital, PolicyStreet und Jirnexu konzentrieren sich hier und schaffen positive Wissens-Spillover und schnelle Prototyping-Zyklen. Überlegene Glasfaser- und 5G-Abdeckung unterstützt Echtzeit-KYC- und Analyse-Workloads.

Die Südliche Region hat einen bedeutenden Anteil und soll mit einer höheren CAGR wachsen, begünstigt durch die Sonderwirtschaftszone Johor-Singapur, die grenzüberschreitende Transaktionen über PayNow-DuitNow-Schienen kanalisiert. Rechenzentrumsvorschläge in Iskandar positionieren die Region für Disaster-Recovery- und latenzempfindliche Fintech-Workloads.

Ostmalaysia repräsentiert die am schnellsten wachsende Geografie mit einer CAGR von 23,7 % bis 2031, da die Initiativen der Sarawak Digital Corporation und erhebliche Rechenzentrumsinvestitionen digitale Infrastrukturgrundlagen für die Fintech-Expansion schaffen. Das Wachstum der Region spiegelt die Bemühungen der Regierung wider, die Vorteile der digitalen Wirtschaft über Halbmalaysia hinaus zu verteilen, mit gezielten Investitionen in Konnektivität und Entwicklung digitaler Fähigkeiten, die historische Infrastrukturlücken schließen.

Die Nördliche Region hat einen Anteil von 21,08 % und profitiert von Produktions-Lieferketten in Penang, die Handelsfinanzierungs- und grenzüberschreitende Überweisungslösungen benötigen. Penangs 1,23 Milliarden MYR (258,3 Millionen USD) an genehmigten Malaysia-Digital-Investitionen und die Eröffnung eines MDEC-Büros konzentrieren Support-Dienstleistungen und Talente. Die Ostküste mit 9,32 % nutzt die kulturelle Affinität zur islamischen Finanzierung für Pilotversuche mit neuen Scharia-konformen Geldbörsen und Takaful-Angeboten, die auf inländische Tourismuskorridor ausgerichtet sind.

Wettbewerbslandschaft

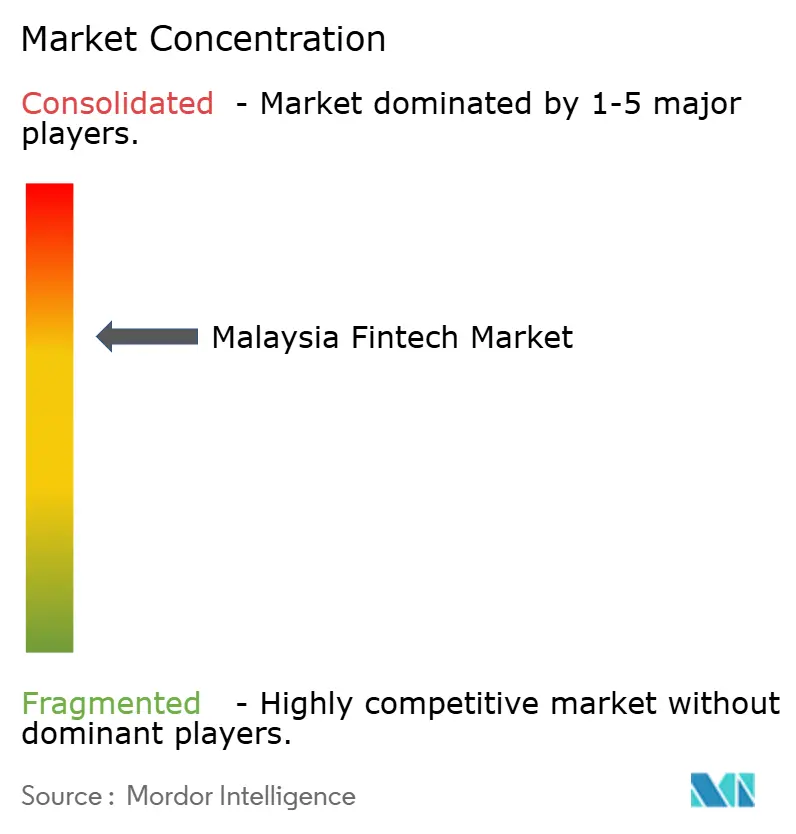

Der Malaysia Fintech Markt weist einen moderaten Konzentrationsgrad auf, wobei einige wenige große Akteure einen erheblichen Anteil der Branche halten. Touch 'n Go Digital sticht als Marktführer hervor und profitiert von seiner tiefen Integration in Verkehrsdienstleistungen und engen Verbindungen zu staatlichen Initiativen. Gleichzeitig veranschaulicht Maybank MAE, wie traditionelle Banken sich an das digitale Zeitalter anpassen, indem sie ihre große Kundenbasis und ihre Bemühungen zur digitalen Transformation nutzen, um ihre Relevanz zu erhalten. Dieses Gleichgewicht aus etablierter Dominanz und neuem Wachstum signalisiert ein dynamisches und sich entwickelndes Wettbewerbsumfeld. Die Wettbewerbsintensität des Marktes nimmt zu, insbesondere mit dem Eintritt von Inhabern digitaler Banklizenzen wie Boost Bank, die durch den Fokus auf Technologie und verbessertes Kundenerlebnis innerhalb von sechs Monaten Einlagen in Höhe von 700 Millionen MYR (147 Millionen USD) angehäuft hat.

Strategisch gesehen verlagern sich Fintech-Akteure in Malaysia zunehmend in Richtung Super-App-Modelle und eingebettete Finanzlösungen. Dies ermöglicht es ihnen, Einnahmequellen zu diversifizieren und gleichzeitig die Kundentreue durch integrierte Dienstleistungen zu stärken. GrabPay Malaysia, mit einem Marktanteil von 15,2 %, ist ein Paradebeispiel für diesen Trend, indem es Zahlungen mit Mitfahrdiensten, Essenslieferung und Finanzdienstleistungen kombiniert und damit Transaktionsvolumen und Kundenwert steigert. Diese integrierten Plattformen bieten ein nahtloses Benutzererlebnis und positionieren sich als unverzichtbare tägliche Werkzeuge. Infolgedessen gewinnen Unternehmen, die mehrere Finanz- und Lifestyle-Dienste erfolgreich miteinander verbinden, einen Wettbewerbsvorteil bei der Nutzerbindung und Monetarisierung.

Inmitten dieser Entwicklung entstehen Weißraum-Chancen in spezialisierten und unterversorgten Bereichen wie islamischem Fintech. Plattformen wie Wahed Invest und Scharia-konforme Kreditvergabe-Startups adressieren unerfüllte Marktbedürfnisse, insbesondere bei muslimischen Verbrauchern, die ethische Finanzlösungen suchen. Traditionelle Akteure reagieren ebenfalls; so veranschaulicht beispielsweise die Allianz von Hong Leong Bank mit WeBank Technology Services im Januar 2025 einen wachsenden Trend, bei dem etablierte Akteure mit technologiegetriebenen Spezialisten kooperieren, um die KI-Einführung zu beschleunigen und die Effizienz zu steigern. Gleichzeitig zielen aufkommende Disruptoren wie CapBay (Supply-Chain-Finanzierung), MoneyMatch (grenzüberschreitende Überweisungen) und Oyen (Haustierversicherung) auf Nischen-Vertikalen ab. Diese Innovatoren stellen den Status quo in Frage, indem sie maßgeschneiderte Lösungen liefern, überlegene Technologie einsetzen und außergewöhnliche Kundenerlebnisse bieten.

Marktführer der Malaysia Fintech Branche

Touch 'n Go Digital

Maybank MAE

GrabPay Malaysia

CIMB OCTO & Boost

BigPay

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- März 2025: Boost Bank kooperierte mit CGC Digital, um Kleinstunternehmen sowie kleinen und mittleren Unternehmen Finanzierungslösungen in Höhe von 130 Millionen MYR (~29 Millionen USD) bereitzustellen, und nutzte dabei die Garantiemöglichkeiten der Credit Guarantee Corporation Malaysia, um das Risiko für KMU zu mindern.

- März 2025: Das Digitale Ministerium stellte eine Initiative zur Unternehmensdigitalisierung im Wert von 1,5 Milliarden MYR (315 Millionen USD) vor, die von MDEC geleitet wird und KMU mit finanzieller Unterstützung, Schulungen, Mentoring und Zugang zu subventionierten digitalen Lösungen versorgt, einschließlich E-Commerce-, Cloud- und KI-gestützter Unternehmensmanagement-Tools.

- März 2025: CelcomDigi und PayNet kündigten eine strategische Partnerschaft an, um die DuitNow-Zahlungssicherheit durch SIM-basierte Authentifizierung und Integration mit dem Nationalen Betrugsportal zu stärken, und ermöglichten damit die Echtzeit-Betrugsintelligenz-Weitergabe und verbesserte Transaktionsverifizierung.

- Februar 2025: Die Wertpapierkommission Malaysia veröffentlichte Leitlinien für ihren Regulierungs-Sandbox, wobei Bewerbungen ab April 2025 eröffnet werden, und bietet eine kontrollierte Umgebung zum Testen von Fintech-Innovationen unter maßgeschneiderten regulatorischen Anforderungen, um Innovationen zu unterstützen und gleichzeitig Risiken zu managen.

Berichtsumfang des Malaysia Fintech Marktes

Malaysia Fintech ist eine der größten Fintech-Branchen, da Unternehmen und Privatpersonen zunehmend digitale Mittel für die Abwicklung von Finanzprodukten bevorzugen. Dies gilt für ihre Investitionsbewertungen und Zahlungen über verschiedene Fintech-Plattformen für Finanzprodukte. Der Bericht umfasst eine vollständige Hintergrundanalyse des Malaysia Fintech Marktes. Er beinhaltet eine Bewertung der Wirtschaft, einen Marktüberblick, Marktgrößenschätzungen für Schlüsselsegmente, aufkommende Trends im Markt, Marktdynamiken und wichtige Unternehmensprofile. Der Malaysia Fintech Markt ist nach Leistungsangebot segmentiert (Geldtransfer und Zahlung, Ersparnisse und Investitionen, digitale Kreditvergabe & Kreditvergabeinvestitionen, Online-Versicherung & Versicherungsmarktplätze und sonstiges). Der Bericht bietet Marktgrößen und -prognosen für den Malaysia Fintech Markt in Wertangaben (USD) für alle oben genannten Segmente.

| Digitale Zahlungen |

| Digitale Kreditvergabe & Finanzierung |

| Digitale Investitionen |

| Insurtech |

| Neobanking |

| Einzelhandel |

| Unternehmen |

| Mobile Anwendungen |

| Web / Browser |

| POS / IoT-Geräte |

| Klang Valley |

| Nördliche Region |

| Südliche Region |

| Ostküste |

| Ostmalaysia |

| Nach Leistungsangebot | Digitale Zahlungen |

| Digitale Kreditvergabe & Finanzierung | |

| Digitale Investitionen | |

| Insurtech | |

| Neobanking | |

| Nach Endnutzer | Einzelhandel |

| Unternehmen | |

| Nach Benutzeroberfläche | Mobile Anwendungen |

| Web / Browser | |

| POS / IoT-Geräte | |

| Nach Geografie | Klang Valley |

| Nördliche Region | |

| Südliche Region | |

| Ostküste | |

| Ostmalaysia |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Malaysia Fintech Marktes?

Der Markt wird im Jahr 2026 auf 12,07 Milliarden USD geschätzt.

Wie schnell soll der Malaysia Fintech Markt bis 2031 wachsen?

Es wird prognostiziert, dass er sich mit einer CAGR von 16,05 % ausweitet und bis 2031 25,41 Milliarden USD erreicht.

Welche Dienstleistungslinie hat den größten Anteil an Malaysias Fintech-Szene?

Digitale Zahlungen führen mit einem Umsatzanteil von 50,72 % im Jahr 2025.

Welche Region in Malaysia zeigt die schnellste Fintech-Wachstumsprognose?

Ostmalaysia soll bis 2031 eine CAGR von 23,7 % verzeichnen, die höchste im gesamten Land.

Welcher Faktor beschleunigt die KMU-Akzeptanz von Fintech-Diensten in Malaysia am stärksten?

Die Initiative zur Unternehmensdigitalisierung der Regierung im Wert von 1,5 Milliarden RM (315 Millionen USD) subventioniert digitale Tools und Finanzierungen und fördert damit die KMU-Nutzung.

Wie konzentriert ist der Wettbewerb unter Malaysias Fintech-Anbietern?

Die fünf größten Unternehmen kontrollieren 75,8 % des Marktwerts, was auf eine moderate Konzentration hindeutet.

Seite zuletzt aktualisiert am: