Marktgröße und Marktanteil für europäische Maschinenvisionssysteme

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

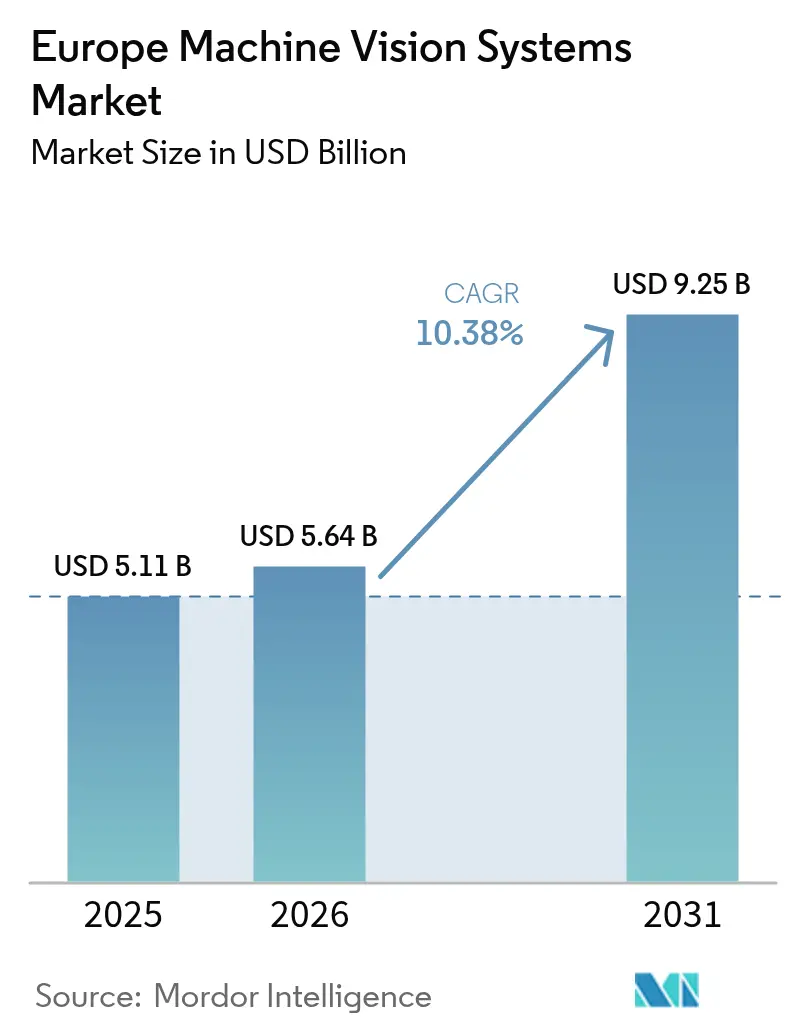

| Marktgröße im Basisjahr (2025) | 5.11 Milliarden US-Dollar |

| Marktgröße (2026) | 5.64 Milliarden US-Dollar |

| Marktgröße (2031) | 9.25 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 10.38% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Markts für europäische Maschinenvisionssysteme von Mordor Intelligence

Die Marktgröße für europäische Maschinenvisionssysteme wird im Jahr 2026 auf USD 5,64 Milliarden geschätzt, ausgehend vom Wert 2025 von USD 5,11 Milliarden, mit Projektionen für 2031 von USD 9,25 Milliarden, wachsend mit einer CAGR von 10,38 % über 2026–2031. Digitalisierungsprogramme, EU-Nachhaltigkeitsvorschriften und Arbeitskräftemangel beschleunigen die Nachfrage nach automatisierter optischer Inspektion in Fabriken und Lagerhäusern. Hardware bleibt die größte Ausgabenkategorie, doch Edge-fähige Software skaliert schnell, da Werke nach Echtzeit-Analysen und KI-gesteuerter Fehlererkennung suchen. Deutschland verankert die regionale Umsatzentwicklung durch seine Lieferkette für Elektrofahrzeuge, während Italien auf der Grundlage von Exporten pharmazeutischer Maschinen rasch expandiert. Der Wettbewerb ist moderat: Globale Marktführer und europäische Nischenanbieter setzen gleichermaßen Deep Learning und 3D-Vision ein, um neue Anwendungsfälle zu erschließen und die Einstiegskosten für kleine und mittelständische Hersteller zu senken.

Wichtigste Erkenntnisse des Berichts

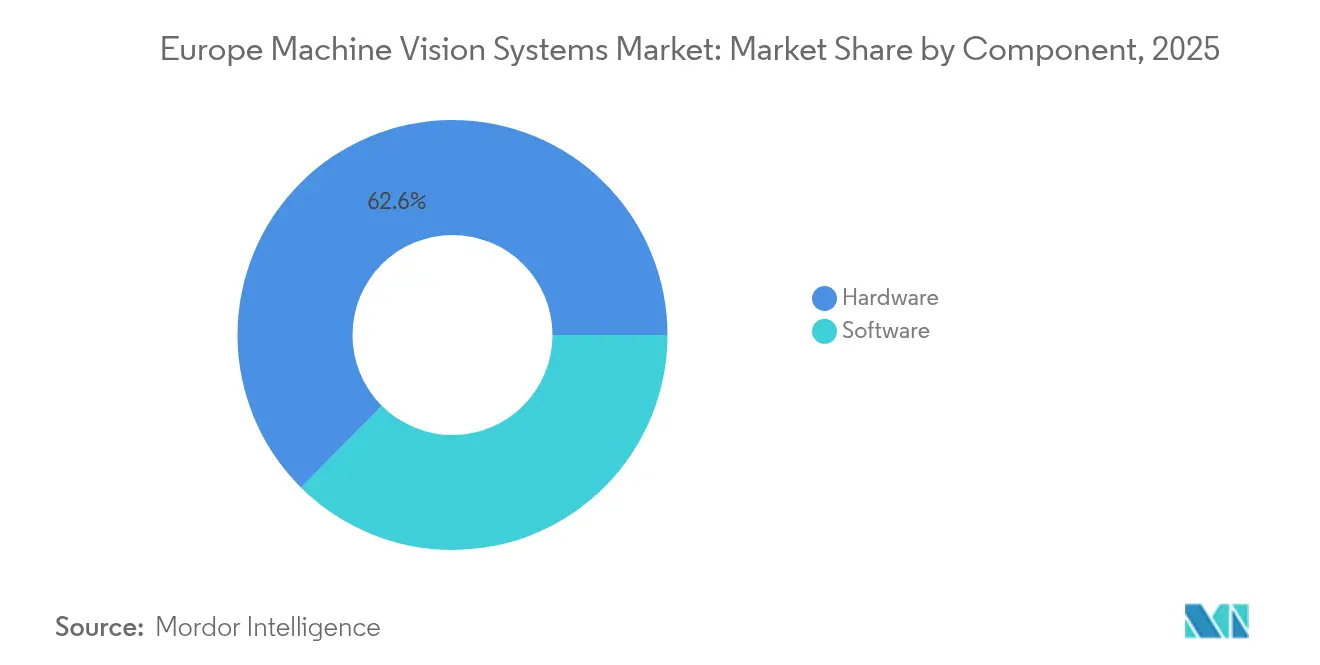

- Nach Komponente erfasste Hardware im Jahr 2025 einen Marktanteil von 62,55 % am Markt für europäische Maschinenvisionssysteme, während Software bis 2031 mit einer CAGR von 12,68 % wachsen soll.

- Nach Produkt hielten PC-basierte Plattformen im Jahr 2025 einen Marktanteil von 56,42 % am Markt für europäische Maschinenvisionssysteme; Smart-Kamera-basierte Systeme sind für eine CAGR von 13,55 % bis 2031 positioniert.

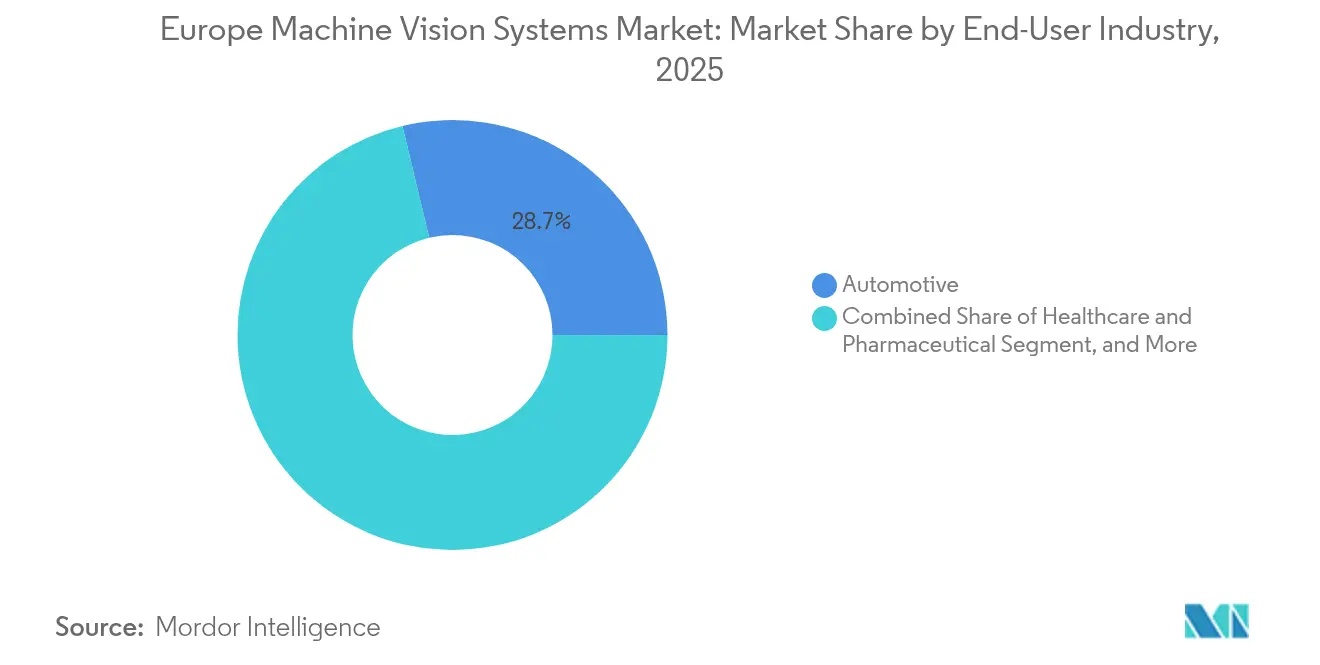

- Nach Endverbraucher entfiel auf die Automobilindustrie im Jahr 2025 ein Marktanteil von 28,74 % am Markt für europäische Maschinenvisionssysteme, während Gesundheitswesen und Pharmazie im Zeitraum 2026–2031 voraussichtlich mit einer CAGR von 12,35 % expandieren werden.

- Nach Anwendung repräsentierte die Qualitätsinspektion im Jahr 2025 einen Anteil von 41,95 % an der Marktgröße für europäische Maschinenvisionssysteme, und Robotersicherheit sowie weitere Bereiche verzeichnen bis 2031 eine CAGR von 13,78 %.

- Nach Geografie trug Deutschland im Jahr 2025 einen Marktanteil von 27,50 % am Markt für europäische Maschinenvisionssysteme bei; für Italien wird bis 2031 die schnellste CAGR der Region von 11,55 % erwartet.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im Markt für europäische Maschinenvisionssysteme

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkungen |

|---|---|---|---|

| Zunehmender Bedarf an Qualitätsinspektion und Automatisierung | +2.30% | Global, am stärksten in Deutschland und Italien | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach präziser Fehlererkennung | +1.80% | Europaweit, konzentriert in Automobil- und Elektronikhubs | Kurzfristig (≤ 2 Jahre) |

| Wachsende Akzeptanz von Industrie 4.0 und Smart Factories | +2.70% | Deutschland, Niederlande, nordische Länder mit Ausstrahlungseffekten nach Osteuropa | Langfristig (≥ 4 Jahre) |

| Fortschritte bei Kamerasensorauflösungen und Verarbeitungsgeschwindigkeiten | +1.50% | Global mit starker Akzeptanz in Westeuropa | Mittelfristig (2–4 Jahre) |

| EU-Nachhaltigkeitsvorschriften zur Förderung von Energieeffizienzaudits | +1.20% | EU-weit, insbesondere Deutschland, Frankreich, Niederlande | Langfristig (≥ 4 Jahre) |

| Edge-KI-Inferenz-ASICs erschließen neue Anwendungsfälle | +1.10% | Technologiezentren in Deutschland, Vereinigtes Königreich, Frankreich, nordische Region | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmender Bedarf an Qualitätsinspektion und Automatisierung

Europäische Hersteller setzen zunehmend auf visionsgeführte Inspektion, um Arbeitskräftemangel auszugleichen und strengere Qualitätsvorschriften zu erfüllen. Die Euro-7-Anforderungen verpflichten nun zur detaillierten Emissionsüberwachung und veranlassen Automobilhersteller, visionsbasierte Diagnoseeinrichtungen in Montagelinien zu integrieren.[1]Europäische Union, "Richtlinie (EU) 2024/825 zur Befähigung der Verbraucher für den ökologischen Wandel," europa.eu Der deutsche Zulieferer Dürr integrierte Kameras in die Robotik der Lackierstraße und senkte den Energieverbrauch durch präziseres Sprühen um 30 %.[2]Dürr, "Produktionseffizienz," durr.com Pharmaunternehmen wie die Stevanato Group setzen KI-gestützte Systeme ein, die mehr als 600 Behälter pro Minute ohne menschliche Intervention inspizieren. Diese Erfolge fördern die breitere Akzeptanz in mittelständischen Betrieben, die Erträge und Konformität absichern möchten.

Steigende Nachfrage nach präziser Fehlererkennung

Toleranzbänder in der Elektronik- und Halbleiterproduktion werden weiterhin kleiner, was die Nachfrage nach Sub-Mikron-Visualanalytik erzeugt. Das belgische Unternehmen Robovision demonstrierte Inspektionsgeschwindigkeiten von 100 m pro Minute bei gleichzeitiger Aufrechterhaltung von PCB-Genauigkeit.[3]Robovision, "Unternehmensnachrichten," robovision.ai Lebensmittel- und Getränkeverarbeiter folgen diesem Beispiel mit Röntgeneinheiten wie Deep Detections PhotonAI, das 20 Millionen Photonen/mm²/s analysiert, um auf Kontaminanten zu prüfen. Beleuchtungsfortschritte von UV bis Multispektral helfen dabei, bisher unsichtbare Fehler zu identifizieren und verbreitern den Mehrwert der Maschinenvision in Europa.

Wachsende Akzeptanz von Industrie 4.0 und Smart Factories

OPC-UA-fähiger Datenaustausch ist in deutschen und nordischen Einrichtungen zum Standard geworden und ermöglicht es Visionsensoren, Echtzeit-Warnmeldungen in MES- und Energie-Dashboards einzuspeisen. Der VDMA berichtete, dass 81 % der Maschinenbauer nach der Normalisierung der Lieferketten im Jahr 2024 Ressourcen in die Automatisierung umgeleitet haben.[4]VDMA, "Pumpen und Kompressoren für den Weltmarkt 2024," vdma-verlag.com Autonome Kommissionierroboter wie Magazinos TORU kombinieren jetzt 2D- und 3D-Kameras für 20-Stunden-Schichten in Lagerhäusern und senken die Erfüllungskosten für Einzelhändler. Solche Beispiele verdeutlichen, wie der Markt für europäische Maschinenvisionssysteme weiterhin die Digitalisierungsagenden der Fabrikautomatisierung unterstützt.

Fortschritte bei Kamerasensorauflösungen und Verarbeitungsgeschwindigkeiten

3D-gestapelte CMOS-Bildsensoren mit neuronalen On-Sensor-Engines, wie am J3DAI-Prototyp exemplifiziert, reduzieren Latenz und Stromaufnahme bei der Edge-Inspektion. CoaXPress 2.1 hebt Bandbreitengrenzen auf 50 Gbps an und ermöglicht Echtzeit-8K-Analyse. EU-geförderte Hyperspektralprojekte erweitern die Wellenlängenabdeckung für Landwirtschaft und vertikale Landwirtschaft, wo in Versuchen ein Ertragsplus von 20 % verzeichnet wurde. Diese technischen Fortschritte erweitern adressierbare Anwendungen und stärken den Ersatzbedarf für Altgeräte.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkungen |

|---|---|---|---|

| Hohe Anfangsinvestitionskosten für KMU | -1.40% | Europaweit, insbesondere Osteuropa und Süditalien | Kurzfristig (≤ 2 Jahre) |

| Mangel an qualifiziertem Personal für die Systemintegration | -1.10% | Deutschland, Niederlande, nordische Länder mit Ausstrahlungseffekten | Mittelfristig (2–4 Jahre) |

| Fragmentierte europäisch harmonisierte Normen | -0.80% | EU-weit mit unterschiedlichen nationalen Umsetzungen | Langfristig (≥ 4 Jahre) |

| Cybersicherheitsrisiken bei Cloud-basierter Visionsanalytik | -0.70% | Global mit erhöhter Besorgnis in Deutschland und Frankreich | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anfangsinvestitionskosten für KMU

Vollständige Visionsinstallationen für eine gesamte Linie übersteigen oft EUR 100.000 (USD 113.000) und schrecken kleinere Fabriken ab, insbesondere in lohnkostenwettbewerbsfähigen Regionen Osteuropas. Smart Cameras und No-Code-Software wie MVTec MERLIC sind nun für unter EUR 25.000 (USD 28.250) erhältlich und senken Einstiegshürden, ohne diese vollständig zu beseitigen. Bevorstehende EU-Verbraucherschutzrichtlinien zur Reparierbarkeit könnten Lebenszykluskosten erhöhen und Amortisationszeiträume verlängern.

Mangel an qualifiziertem Personal für die Systemintegration

VDMA-Umfragen stufen den Arbeitskräftemangel unter den größten Engpässen für Automatisierungsprojekte ein. Die interdisziplinäre Kombination aus Optik-, KI- und Robotikkenntnissen ist selbst rund um München und Eindhoven knapp. Cognex hat Trainingszentren an 15 europäischen Standorten ausgebaut, um die Lücke zu schließen, doch der Wettbewerb durch Softwarekonzerne hält die Lohninflation hoch. Anbieter bündeln zunehmend schlüsselfertige Dienstleistungen, um die Inbetriebnahme für unterbesetzte Werke zu vereinfachen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Dominanz der Hardware steht vor Software-Disruption

Die Marktgröße für europäische Maschinenvisionssysteme im Hardwarebereich erreichte 2025 einen beherrschenden Anteil, als Kameras, Optik und Framegrabber 62,55 % des Umsatzes ausmachten. Kamerasysteme für Bildverarbeitungssysteme stellten den Großteil dar, unterstützt durch deutsche Hersteller wie Basler und IDS Imaging, die robuste CMOS-Linien liefern. Der Marktanteil für europäische Maschinenvisionssysteme bei Hardware wird voraussichtlich schrittweise erodieren, während der Softwarewert mit einer CAGR von 12,68 % steigt. Der Aufstieg der Software beruht auf KI-Modellen, die für eingebettete Chips optimiert sind, herstellerunabhängigen Plattformen wie MVTec HALCON und der Nachfrage nach No-Code-Schnittstellen, die es Prozessingenieuren ermöglichen, Inspektionsregeln ohne Programmierkenntnisse anzupassen.

Zweitgenerations-Edge-Bibliotheken führen nun anspruchsvolle neuronale Netze auf lüfterlosen Systemen aus und senken die Gesamtbetriebskosten. Cloud-Analytik spielt weiterhin eine Rolle bei rechenintensiven Aufgaben, doch die DSGVO-Konformität veranlasst viele Fabriken, sensible Bilddaten im eigenen Haus zu behalten. Cyber-gehärtete Container und ISO-27001-Zertifizierungen sind daher zu Standardanforderungen bei der Beschaffung geworden.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Produkt: Smart Cameras fordern die Vormachtstellung PC-basierter Systeme heraus

PC-basierte Architekturen behielten 2025 einen Marktanteil von 56,42 % am Markt für europäische Maschinenvisionssysteme, gestützt durch GPU-Beschleunigung, die die Mehrfachkamera-Lackierinspektion in der Automobilindustrie und die Wafer-Metrologie bewältigt. Smart Cameras verzeichnen jedoch eine CAGR von 13,55 % und gewinnen gegenüber Rack-montierten Lösungen Anteile, wenn eine Kamera ausreicht. Kosteneinsparungen entstehen durch reduzierten Kabelaufwand und Schrankausstattung, während ARM- und Bildverarbeitungseinheiten die Inferenzzeiten unter 10 ms halten.

Gesundheitsanwendungen veranschaulichen diesen Wandel: Die Stevanato Group setzt Smart Cameras ein, um die Unversehrtheit von Fläschchen bei >600 Einheiten pro Minute zu überprüfen und strenge Pharmavorschriften zu erfüllen. Die mobile Robotik profitiert ebenfalls, da Platzbeschränkungen eine integrierte Optik und Rechenleistung in einem einzigen Gehäuse begünstigen. Da Firmware-Updates im Laufe der Zeit neue neuronale Schichten hinzufügen, werden Smart Cameras zu einem leicht skalierbaren Einstiegspunkt für KMU, die mit Automatisierung experimentieren.

Nach Endverbraucherbranche: Gesundheitswesen treibt Wachstum bei anhaltender Automobilführerschaft

Automobillinien blieben mit einem Anteil von 28,74 % im Jahr 2025 die wichtigste Kundenbasis, da Batteriepakkmontage und Euro-7-Emissionsprüfungen die Inspektionsstationen vervielfachen. OEMs nutzen 3D-Vision, um prismatische Zellen auf ±0,1 mm zu positionieren, während Reifenhersteller Vision einsetzen, um Partikelemissionen zu quantifizieren. Gesundheits- und Pharmaunternehmen führen das Wachstum mit einer CAGR von 12,35 % an, angetrieben durch Vorschriften zur 100-%-Behälterinspektion und UDI-Serialisierungsanforderungen.

Bei injizierbaren Arzneimitteln reduzieren KI-Klassifikatoren jetzt Fehlablehnungen um zweistellige Prozentsätze und erhalten Chargenausbeuten. Medizinproduktehersteller setzen Vision ein, um Mikrokomponenten während der Kathetermontage zu verfolgen und die Rückverfolgbarkeit gemäß EU-MDR sicherzustellen. Da neue Biologika und personalisierte Therapien eine Kleinchargenverarbeitung erfordern, ist die Nachfrage nach flexiblen, schnell umrüstbaren Visionslinien voraussichtlich steigend.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Dominanz der Qualitätsinspektion steht vor Robotik-Disruption

Die Qualitätsinspektion hielt 2025 einen Anteil von 41,95 % an der Marktgröße für europäische Maschinenvisionssysteme und umfasste Lackanomalieerkennung, PCB-Lötbrücken und Kratzer an Glasbehältern. Robotersicherheit und andere aufstrebende Anwendungen expandieren mit einer CAGR von 13,78 %, da kollaborative Roboter sich in Logistik und Montage verbreiten. 3D-Laufzeitsensoren erzeugen Schutzhüllen um Mitarbeiter und ermöglichen höhere Liniengeschwindigkeiten ohne physische Schutzgitter.

Die Metrologie profitiert von Sub-Mikron-Sensoren und algorithmischen Kalibrierroutinen, die Luft- und Raumfahrttoleranzen erfüllen. Das Lesen von Codes entwickelte sich von 1D-Barcodes zu Dot-Peen-Datenmatrix und sogar geätzten Titanteilen in medizinischen Implantaten. Positionierung und Führung nutzen SLAM-Fusion, wodurch AGVs ihre Routen anpassen können, wenn Paletten oder Mitarbeiter die Bodengeografie unerwartet verändern.

Geografische Analyse

Deutschlands Anteil von 27,50 % unterstreicht sein dichtes Ökosystem aus Komponentenlieferanten, Softwareunternehmen und Integratoren. Dürr nutzt Vision, um den Energieverbrauch in der Lackierstraße um 30 % zu senken, während MVTecs HALCON-Toolkit vielen OEM-Angeboten zugrunde liegt. Der VDMA verzeichnete 2024 ein Umsatzwachstum von 8 % für deutsche Visionsanbieter, wobei Exporte inländische Konjunkturabschwächungen abfederten.

Das Vereinigte Königreich wächst nach dem Brexit selektiver und konzentriert sich auf Luft- und Raumfahrt- sowie Life-Science-Nischen, die KI-Algorithmen aus lokalen Forschungsuniversitäten schätzen. Der Zugang zu Finanzierung bleibt ungleich und veranlasst Start-ups wie Vision Intelligence, Geschäfte außerhalb Europas zu suchen. Zollreibereien verlängern die Durchlaufzeiten, doch starkes KI-Talent zieht weiterhin multinationale F&E-Labore an.

Italien verzeichnet die schnellste CAGR der Region von 11,55 %, angetrieben durch Exporte pharmazeutischer Ausrüstung und Diversifizierung in der Automobilindustrie. Die Stevanato Group verfügt über einen globalen Anteil bei der Inspektion parenteraler Produkte, und die Track-and-Trace-Suite von SEA Vision sichert die EUDAMED-Konformität. Die Maschinenbaubezirke der Lombardei arbeiten eng mit Schweizer Optikspezialisten zusammen und liefern wettbewerbsfähige schlüsselfertige Linien für die Lebensmittelverpackung, wo Energieaudits Modernisierungen vorantreiben.

Regulatorisches Umfeld

Bildverarbeitungssysteme, die in europäischen Fabriken eingesetzt werden, werden zunehmend durch EU-Sicherheits- und KI-Governance-Rahmenwerke geprägt, die sowohl die Ausrüstung als auch den Software-Lebenszyklus abdecken. Die Verordnung (EU) 2023/1230 (Maschinenverordnung) ersetzt die Maschinenrichtlinie 2006/42/EG und wird ab dem 20. Januar 2027 verpflichtend anwendbar, wobei sie ausdrücklich Maschinenprodukte mit Sicherheitsfunktionen erfasst, die selbstentwickelndes oder maschinelles Lernverhalten nutzen – ein Designmuster, das für die Sicherheit von bildgestützter Robotik und Inspektion relevant ist.

Parallel dazu legt das KI-Gesetz der EU (Verordnung (EU) 2024/1689) ein risikobasiertes Regime für KI-Systeme fest, wobei Hochrisikokategorien eine Konformitätsbewertung und CE-bezogene Pflichten erfordern. Dies kann für Bildverarbeitungssysteme gelten, die für Sicherheitsfunktionen verwendet werden oder eng mit regulierter Ausrüstung verknüpft sind. Von der Europäischen Kommission geleitete Standardisierungsarbeiten über CEN und CENELEC unterstützen Compliance-Pfade, und die Anpassung des Digital Omnibus vom Mai 2026 klärte und verlängerte bestimmte Compliance-Fristen für in Maschinen eingebettete Hochrisiko-KI-Systeme, wodurch zentrale Fristen bis August 2028 verschoben wurden. Käufer legen daher verstärkt Wert auf Rückverfolgbarkeit, technische Dokumentation und Qualitätsmanagement, die an harmonisierte Normen angepasst sind.

Wettbewerbslandschaft

Der Markt für europäische Maschinenvisionssysteme bleibt moderat konzentriert. Cognex betreibt Einrichtungen in 15 Ländern und bietet lokalisierten Service und Schulungen an. Deutsche Anbieter zeichnen sich durch Algorithmenbibliotheken aus, wobei MVTec HALCON Plattformunabhängigkeit bietet, die OEMs schätzen. Basler, IDS und Allied Vision halten die Hardwareversorgung durch europäische Fertigungsstätten widerstandsfähig.

Die Akquisitionsdynamik ist stark. Zebra Technologies kaufte 2025 den tschechischen 3D-Spezialisten Photoneo, um die Bin-Picking-Genauigkeit zu verbessern. Hitachi erwarb MA Micro Automation für USD 80,8 Millionen und erweiterte damit seine Reichweite bei der Medizinproduktinspektion. Lear ergänzte WIP Industrial Automation, um visionsgeführte Robotik für Sitzplatzmontagewerke zu stärken. Solche Transaktionen unterstreichen Prioritätssegmente: 3D, Medizin und Logistik.

Aufstrebende Herausforderer konzentrieren sich auf KI. Robovision skalierte die Halbleiterinspektion unterhalb von 3 nm und eröffnete nach einer Finanzierungsrunde von USD 42 Millionen ein US-Büro. EdgeCortix fördert energieeffiziente ASICs, die Inferenzkosten senken. Anbieter differenzieren sich durch ISO-27001-Softwaresicherheit und DSGVO-konforme Cloud-Konnektoren, die für europäische Käufer mit Datenschutzbedenken entscheidende Faktoren sind.

Marktführer der europäischen Maschinenvisionssysteme-Branche

Cognex Corporation

Keyence Corporation

Omron Corporation

IDS Imaging Development Systems GmbH

Teledyne DALSA

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Ein zentraler Freiraum in Europa besteht darin, Bildverarbeitung von Pilotzellen auf wiederholbare, standortübergreifende Programme zu skalieren, die den Integrationsaufwand reduzieren und die Qualität über Werke hinweg stabilisieren. Dieser Wandel zeigt sich in Implementierungen, die standardisierte Kamera-Footprints mit zentralisierter Modellentwicklung und -verteilung kombinieren. Im Juni 2026 implementierte Schneider Electric Cognex In-Sight-Kameras mit der OneVision-KI-Entwicklungsumgebung in Frankreich, um einen zentralisierten Inspektionsrahmen zu schaffen, der die schnelle Einführung standardisierter KI-Modelle über Anlagen hinweg unterstützt und dabei Ertragsschutz, arbeitssparende Nachrüstungen und schnelle Amortisation adressiert.

Chancen erweitern sich auch rund um geförderte Fertigungs-KI- und Edge-Vision-Programme, die die Einführungshürden für KMU senken und die Lieferantenbasis für softwaregeführte Angebote verbreitern. Von Horizon Europe unterstützte Initiativen wie euroFMX (generative KI für die Fertigung), MANUFACTOR (3D-Werkstattbildverarbeitung für menschzentrierte Erweiterung) und AI REDGIO 5.0 (KI am Edge für KMU) bieten eine Pipeline für einsetzbare Werkzeuge und Referenzarchitekturen, die Anbieter und Integratoren durch Verpackung, Validierung und Support kommerzialisieren können. Auf der Nachfrageseite verdeutlichen Integratoren, die Werkshallenverträge für KI-Bildverarbeitung in Nicht-Automobillinien gewinnen – darunter Prevas, das im Juni 2026 einen Vertrag mit Kährs zur Entwicklung einer Echtzeit-KI-basierten Qualitätssortierung für Holzböden abschloss – adressierbare Anwendungsfälle jenseits der diskreten Automobilinspektion, insbesondere dort, wo Materialvariabilität und Arbeitskräfteknappheit adaptive KI-Inspektion statt rein regelbasierter Ansätze begünstigen.

Aktuelle Branchenentwicklungen

- Mai 2026: Cognex brachte das In-Sight 3900 Vision System auf den Markt, eine integrierte eingebettete KI-Bildverarbeitungsplattform, die auf Qualcomm Dragonwing-Technologie basiert. Die Markteinführung erweitert die Edge-KI-Inspektionsleistung in einem kompakten Formfaktor und unterstützt Einsätze, bei denen Schrankplatz, Stromversorgung und Latenzbeschränkungen PC-basierte Architekturen einschränken.

- Mai 2025: Keyence übernahm das in Deutschland ansässige Unternehmen Cadenas Technologies und ergänzte damit sein Automatisierungs- und Inspektionsportfolio um Fertigungssoftware-Fähigkeiten. Die Übernahme stärkt Keyences Fähigkeit, Software-Workflows an hardwaregeführte Implementierungen anzuknüpfen, und unterstützt eine breitere Integration der digitalen Fabrik bei europäischen Kunden.

- März 2025: IDS Imaging Development Systems stellte die Industriekamera-Linie uEye EVS vor, die die ereignisbasierte Metavision-Sensorik und -Verarbeitung von Prophesee einbindet. Ereignisbasierte Bildverarbeitung erweitert die Abdeckung der Bildverarbeitung auf hochgeschwindigkeits- und hochdynamikbereich-Inspektionsszenarien und hilft OEMs und Integratoren, Anwendungen zu adressieren, bei denen konventionelle bildbasierte Kameras an ihre Grenzen stoßen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst die in Europa generierten Umsätze aus Bildverarbeitungssystemen, die für automatisierte Inspektion, Messung, Identifikation und Führung in industriellen Umgebungen eingesetzt werden, erfasst über Hardware und Software, die Bildaufnahme, -verarbeitung und Entscheidungsfindung ermöglichen.

Ausschlüsse des Geltungsbereichs: Wir schließen allgemeine CCTV-/Sicherheitsüberwachung, Verbraucherfotografieausrüstung und nicht-industrielle Bildgebung aus, die nicht für automatisierte Bildverarbeitungsaufgaben eingesetzt wird.

Übersicht der Segmentierung

- Nach Komponente

- Hardware

- Bildverarbeitungssysteme

- Kameras

- Optik- und Beleuchtungssysteme

- Framegrabber

- Sonstige Hardware

- Software

- Hardware

- Nach Produkt

- PC-Basiert

- Smart-Kamera-Basiert

- Nach Endverbraucherbranche

- Automobilindustrie

- Elektronik und Halbleiter

- Lebensmittel und Getränke

- Gesundheitswesen und Pharmazie

- Logistik und Einzelhandel

- Sonstige Branchen

- Nach Anwendung

- Qualitätsinspektion

- Messtechnik und Metrologie

- Identifikation und Code-Lesen

- Positionierung und Führung

- Robotersicherheit und Sonstige

- Nach Land

- Deutschland

- Vereinigtes Königreich

- Italien

- Übriges Europa

Datenquellen, Marktgrößenbestimmung und Validierung

Sekundärforschung

Wir begannen mit Sekundärforschung, um die europäische Präsenz, den Kerntechnologiebereich und die typischen Kaufmuster bei Fertigungs-Endnutzern festzulegen. Öffentliche Quellen wurden genutzt, um Nachfragesignale und den politischen Hintergrund zu erfassen, einschließlich Eurostat-Industrieproduktionsreihen, Aktualisierungen der Europäischen Kommission zu Industrie- und Digitalpolitik, nationaler Statistikämter in wichtigen europäischen Volkswirtschaften, Zoll- und Handelsveröffentlichungen für relevante optische und elektronische Komponenten sowie Patentveröffentlichungen, die Bildverarbeitungsbezogene Anmeldungen beschreiben.

Wir überprüften auch Unternehmensunterlagen und Investorenpräsentationen, um Produktmix, Lieferkommentare und angegebene regionale Exposition abzuleiten, und prüften diese Signale dann gegen seriöse Presse- und Verbandswebsites, die sich auf Automatisierung und industrielle Bildgebung konzentrieren. Zur Schließung von Lücken nutzten wir kostenpflichtige Abonnementdatenbanken für Unternehmensfinanzinformationen sowie für Patent- und IP-Screening, hauptsächlich um das Risiko zu verringern, kleinere, privat gehaltene Aktivitäten zu übersehen. Diese Beispiele sind nicht erschöpfend, und viele weitere öffentliche Quellen wurden ebenfalls genutzt, um Daten zusammenzustellen, Annahmen zu validieren und offene Fragen zu klären.

Primärinterviews und Umfragen

Primärarbeit wurde genutzt, um zu prüfen, was wir in der Sekundärforschung beobachtet hatten, insbesondere hinsichtlich typischer Systemkonfigurationen, Preisbewegungen und wo sich die Einführung beschleunigt oder verlangsamt. Wir sprachen mit einer Mischung aus Hardware- und Software-Stakeholdern, Kanalteilnehmern und industriellen Anwendern in wichtigen europäischen Unterregionen, damit Annahmen zu Ersatzzyklen, Integrationsintensität und Einführungszeitpunkt überprüft werden konnten. Wo die Eingaben nicht übereinstimmten, wurden Nachfassaktionen durchgeführt, um Unterschiede zu klären, bevor das Modell fertiggestellt wurde.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 31% | CXOs: 12% | |

| Mittleres Segment: 55% | Funktions-/Bereichsleiter: 31% | |

| Kleinere Akteure: 14% | Manager: 57% |

Marktgrößenbestimmung & Prognose

Für die Größenbestimmung nutzte das Modell einen Top-down-Ansatz, bei dem Fertigungsaktivitäts- und Automatisierungsausgabensignale verwendet wurden, um den adressierbaren Nachfragepool in ganz Europa zu rekonstruieren, der dann auf die Durchdringung von Bildverarbeitungssystemen bei Inspektions- und Führungsaufgaben abgebildet wurde. Wir überprüften die Gesamtwerte dann anhand selektiver Bottom-up-Näherungen, wie z. B. stichprobenartig ermittelter Preis pro System nach Konfiguration (PC-basiert versus Smart-Kamera-basiert), multipliziert mit geschätzten Stückzahlen aus Kanalprüfungen. Diese Zahlen wurden angepasst, wenn Überschneidungen festgestellt wurden.

Zu den wichtigsten Eingaben, die das Modell prägten, gehörten Trends der Industrieproduktion, die Dynamik der Automobil- und Elektronikproduktion, Ersatzzyklen der installierten Basis, die Verschiebung im Mix zwischen Smart-Kamera-basierten und PC-basierten Setups sowie die durchschnittliche Preisentwicklung, angetrieben durch Optik-, Beleuchtungs- und Rechenkapazitätsanteile. Wo direkte Volumenindikatoren nicht durchgängig verfügbar waren, wurden Proxy-Indikatoren verwendet und anhand von Interviewrückmeldungen korrigiert, damit das Endergebnis auf Ebene der Ländercluster realistisch blieb.

Die Prognose stützte sich auf Szenarioanalysen, unterstützt durch einen fokussierten Satz von Treibern, die in Primärgesprächen wiederholt validiert wurden, einschließlich der Aussichten für Automatisierungsinvestitionen, des Drucks auf die Arbeitskräfteverfügbarkeit und des Tempos der Einführung KI-gestützter Fehlererkennung. Die Szenarien wurden anhand aktueller Auftragspipeline-Kommentare und Makrosignale auf das Basisszenario zurückgewichtet und dann zur regionalen Gesamtsumme hochgerechnet.

Datenvalidierung & Aktualisierungszyklus

Die Validierung erfolgte durch Triangulation über unabhängige Signale hinweg und anschließend durch Prüfung der Abweichung auf Komponenten- und Systemtypebene, damit keine einzelne Annahme das Ergebnis dominieren konnte. Ausreißer wurden mittels Konsistenzprüfungen identifiziert, einschließlich Jahr-über-Jahr-Wachstumsbereichen, Plausibilitätsprüfungen der Preisgestaltung gegen die Stücklistenrichtung sowie der Einführungslogik im Vergleich zu Veränderungen der industriellen Produktion, und dann in einem zweiten Analystendurchgang überprüft.

Das Modell wird jährlich aktualisiert, und Zwischenrevisionen werden ausgelöst, wenn wesentliche Ereignisse eintreten, wie größere regulatorische Verschiebungen, starke Veränderungen der Komponentenkosten oder plötzliche Nachfrageverlangsamungen in wichtigen Endverbraucherindustrien. Vor der Auslieferung führen wir einen abschließenden Aktualisierungsdurchlauf durch, damit die veröffentlichte Ansicht die aktuellsten verfügbaren Informationen widerspiegelt.

Vergleich der Marktschätzung von Mordor Intelligence für den europäischen Markt für Bildverarbeitungssysteme mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für europäische Bildverarbeitungssysteme stimmen nicht immer überein, da unterschiedliche Studien unterschiedliche Basisjahre wählen, unterschiedliche Produktdefinitionen einschließen und unterschiedliche Preis- und Adoptionsannahmen anwenden. In der Praxis ergibt sich die Streuung meist daraus, wie eng der Geltungsbereich definiert ist und wie oft Annahmen aktualisiert werden, um das tatsächliche Kaufverhalten widerzuspiegeln.

Einige externe Schätzungen beziehen auch breitere industrielle Bildgebung oder dienstleistungsintensive Integrationswerte ein und behalten dann eine glatte Preiskurve über die Prognose bei. Für den Vergleich ist die Gesamtsumme von Mordor Intelligence auf europäische Bildverarbeitungssystem-Hardwarekomponenten (wie Kameras, Optik- und Beleuchtungssysteme, Framegrabber und andere Hardware) plus Software beschränkt und wird anhand des Systemtyp-Mixes und der in Feldgesprächen beobachteten praktischen ASP-Bewegungen überprüft.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 5,11 Mrd. USD (2025) | |

| Branchendaten-Verlag A | 5,76 Mrd. USD (2025) | Wird oft als breitere Bildverarbeitungssicht präsentiert, die mehr angrenzende Bildgebungsausgaben einbetten kann und eine andere Komponentenmix-Annahme verwendet, was tendenziell die Gesamtsumme für 2025 im Vergleich zu einer systemorientierten Hardware-plus-Software-Zählung erhöht. |

| Globaler Forschungsverlag B | 3,61 Mrd. USD (2024) | Verwendet ein früheres Basisjahr und einen engeren anfänglichen Nachfragepool in Europa, und der Preisaufbau kann sich stärker auf verallgemeinerte Komponentenkörbe stützen, was das Niveau für 2024 im Vergleich zu Modellen komprimieren kann, die die Intensität der Systemkonfiguration widerspiegeln. |

Zusammengenommen lassen sich die Unterschiede hauptsächlich auf die Enge des Geltungsbereichs, die Wahl des Basisjahres und die Art und Weise zurückführen, wie Preisgestaltung und Adoption aktualisiert werden, wenn sich die Nachfrage zwischen Automobil-, Elektronik- und allgemeiner Fertigung verschiebt. Indem das Modell an klare Komponenten- und Software-Einschlüsse gebunden bleibt und die wichtigsten Treiber durch wiederholte Prüfungen validiert werden, lässt sich die resultierende Größe leichter erklären und replizieren, wenn Annahmen überarbeitet werden müssen.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für europäische Maschinenvisionssysteme im Jahr 2026?

Der Markt steht bei USD 5,64 Milliarden und soll bis 2031 USD 9,25 Milliarden erreichen, was eine CAGR von 10,38 % widerspiegelt.

Welches Komponentensegment wächst am schnellsten?

Softwareplattformen expandieren mit einer CAGR von 12,68 %, da Fabriken KI und Edge-Analytik einsetzen, um bestehende Hardware zu ergänzen.

Was treibt die Nachfrage im Gesundheitssektor an?

Strenge 100-%-Inspektionsvorschriften für parenterale Arzneimittel und UDI-Rückverfolgbarkeitsanforderungen treiben ein CAGR-Wachstum von 12,35 % in Gesundheits- und Pharmaanwendungen voran.

Warum gewinnen Smart Cameras an Bedeutung?

Integrierte Optik und eingebettete Prozessoren senken Kabel- und Schrankkosten und helfen Smart-Kamera-Systemen, mit einer CAGR von 13,55 % zu wachsen, insbesondere in platzbeschränkten oder Einzelkameraanwendungen.

Welches Land weist das schnellste Marktwachstum auf?

Italien führt mit einer CAGR von 11,55 %, gestützt durch starke Exporte pharmazeutischer Maschinen und eine breitere Nutzung von Vision in Verpackungs- und Automobillinien.

Seite zuletzt aktualisiert am: