Marktgröße und Marktanteil für Maschinenvisionskameras

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

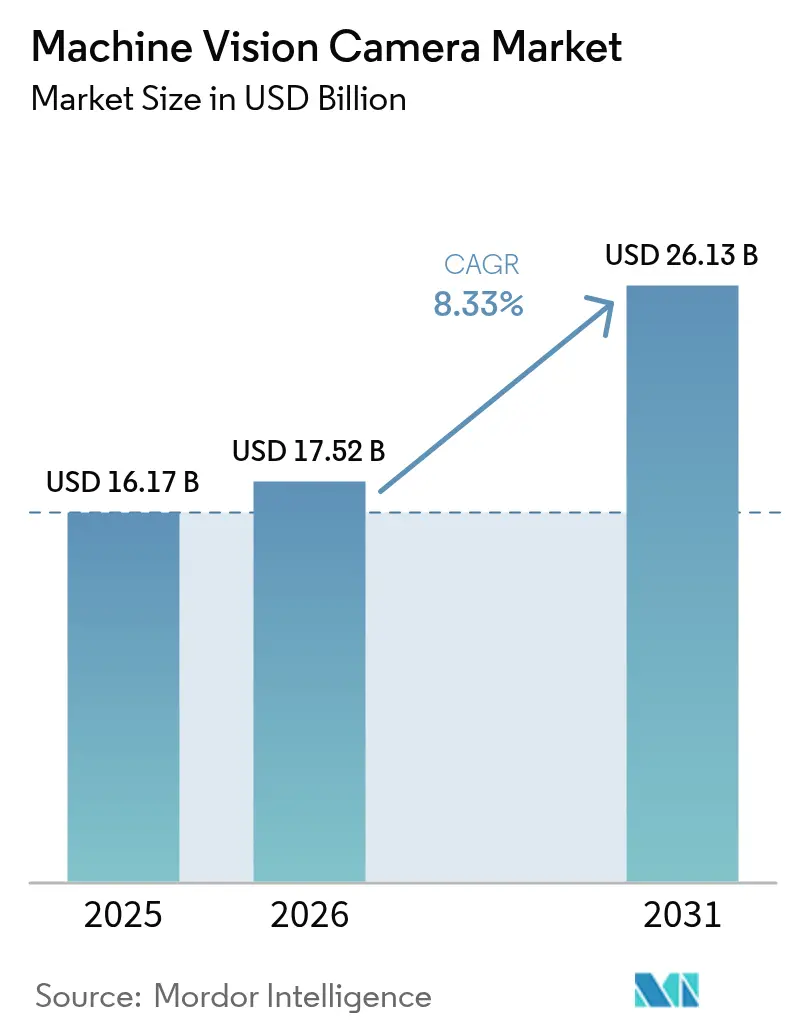

| Marktgröße (2026) | 17.52 Milliarden US-Dollar |

| Marktgröße (2031) | 26.13 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.33% CAGR |

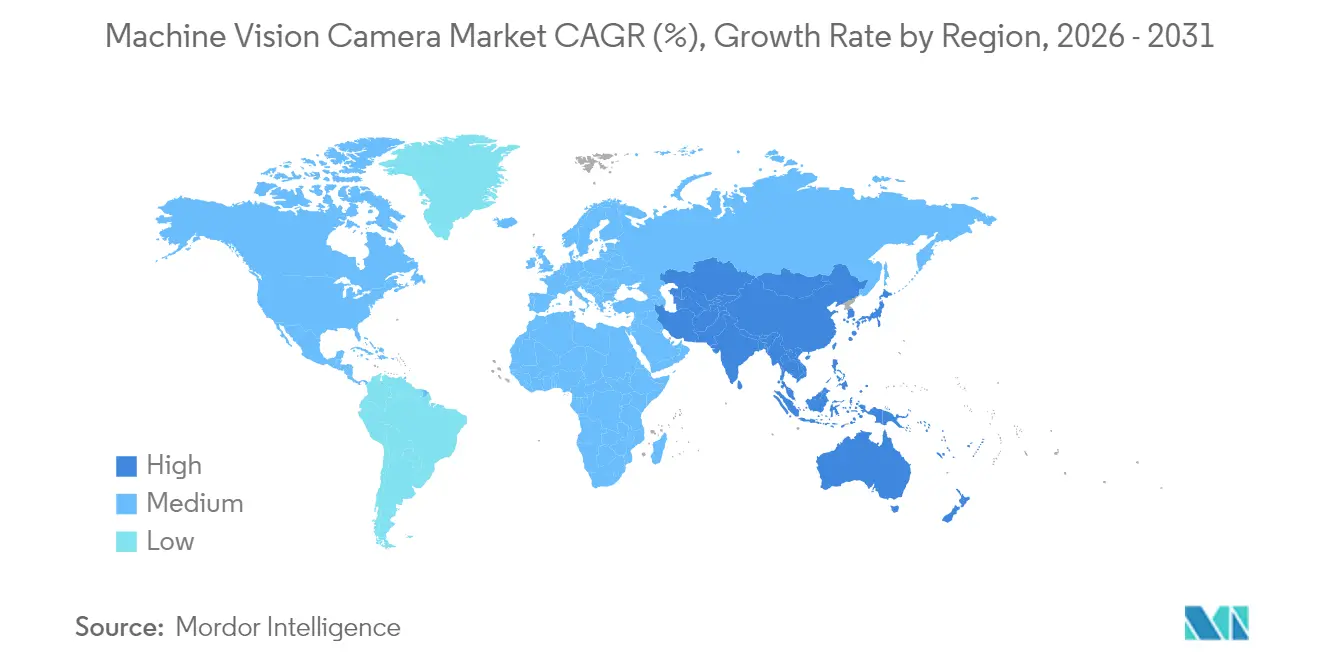

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Maschinenvisionskameras durch Mordor Intelligence

Die Marktgröße für Maschinenvisionskameras wird voraussichtlich von 16,17 Milliarden USD im Jahr 2025 auf 17,52 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 8,33 % über den Zeitraum 2026–2031 einen Wert von 26,13 Milliarden USD erreichen. Eine zunehmende Automatisierung auf Fabrikebene, strengere Qualitätskontrollvorschriften in der Elektronik- und EV-Batterieproduktion sowie die rasche Integration von Kameras mit Edge-AI-Prozessoren treiben die Nachfrage an. Flächenscanmodelle behalten aufgrund ihrer Vielseitigkeit die breiteste Reichweite, während Zeilenscaneinheiten die schnellsten Zuwächse verzeichnen, da Branchen mit kontinuierlichen Prozessen ihre Prüfbreiten skalieren. Global-Shutter-CMOS-Sensoren bleiben das optimale Preis-Leistungs-Verhältnis, während SWIR-Geräte neue Möglichkeiten in der Feuchtigkeitsanalyse von Batterien und der Halbleiterwafer-Metrologie erschließen. Auch die Schnittstellenwahl verändert den Wettbewerb; USB3 Vision dominiert bei Mengenlieferungen, während CoaXPress bei bandbreitenintensiven Prüflinien die Nase vorn hat. Die regionale Dynamik verschiebt sich: Nordamerika führt nach wie vor beim Umsatz, aber der asiatisch-pazifische Raum verzeichnet die stärkste Expansion aufgrund massiver Aufbaumaßnahmen für intelligente Fabriken in China, Südkorea und dem ASEAN-Block.

Wesentliche Erkenntnisse des Berichts

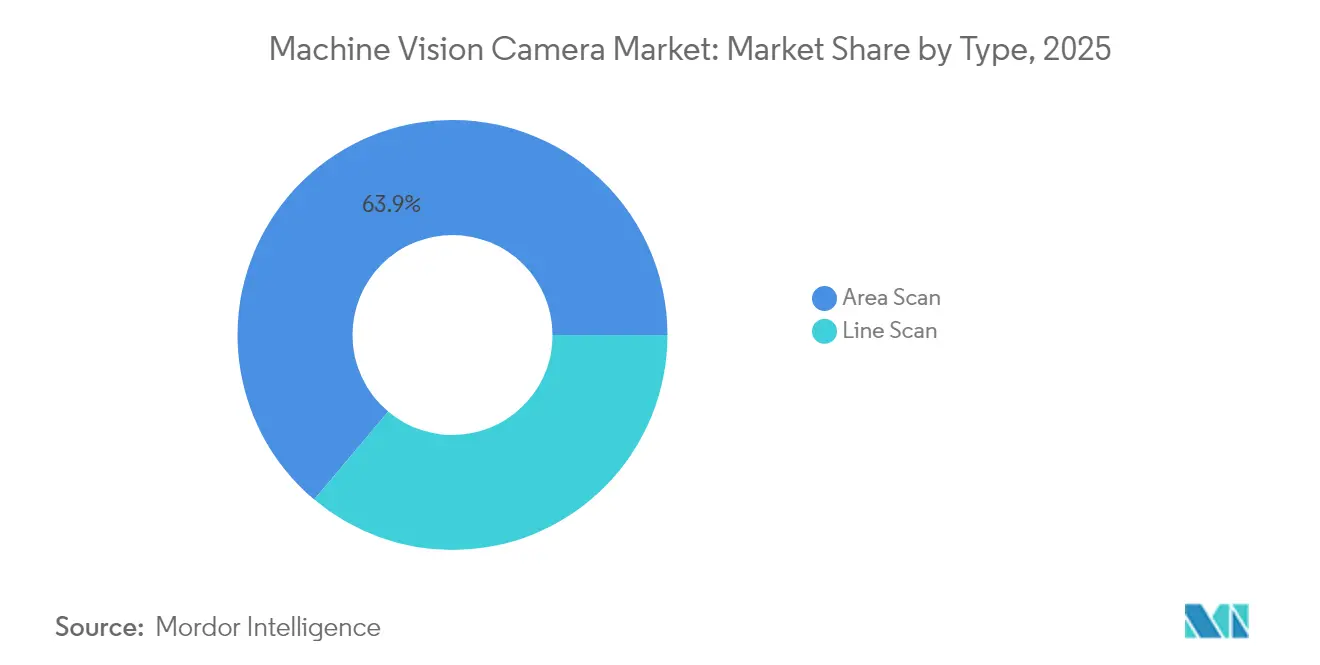

- Nach Typ führten Flächenscankameras im Jahr 2025 mit einem Marktanteil von 63,88 % am Markt für Maschinenvisionskameras; Zeilenscan-Kameras werden bis 2031 voraussichtlich mit einer CAGR von 9,27 % wachsen.

- Nach Schnittstelle hielt USB3 Vision im Jahr 2025 einen Anteil von 41,08 % am Markt für Maschinenvisionskameras, während CoaXPress bis 2031 die höchste prognostizierte CAGR von 9,05 % aufweist.

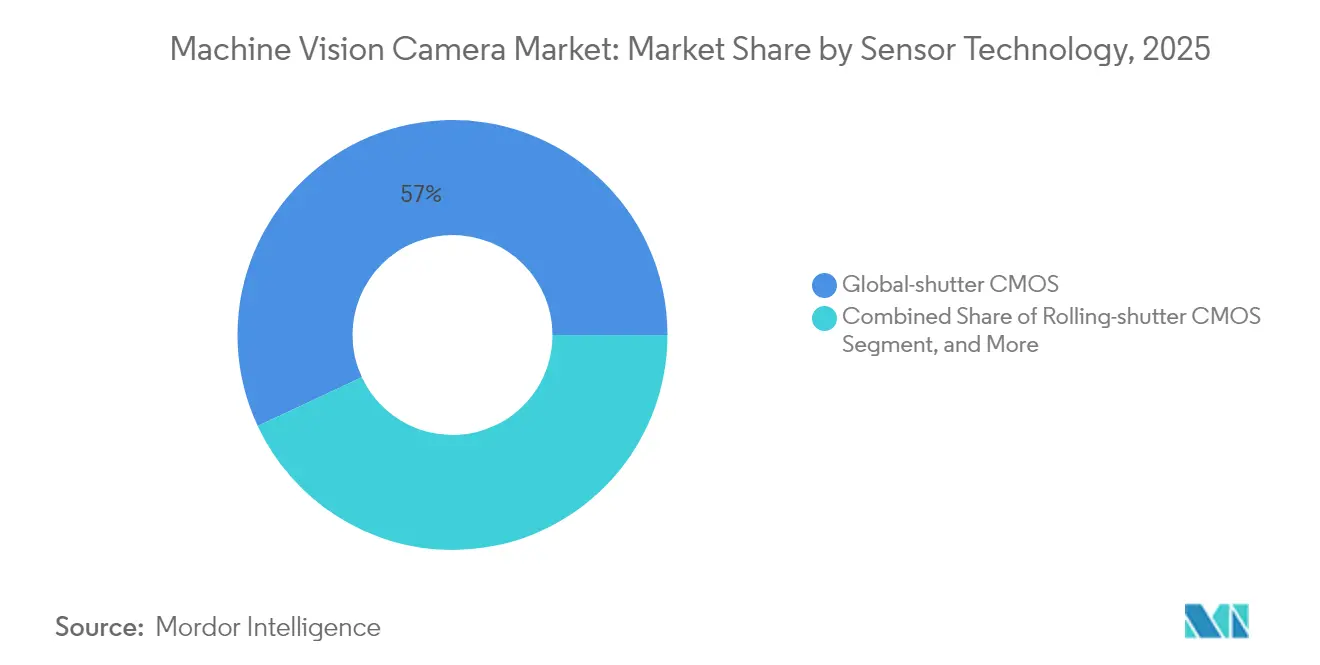

- Nach Sensortechnologie entfielen im Jahr 2025 56,95 % des Marktanteils für Maschinenvisionskameras auf Global-Shutter-CMOS, und SWIR-Sensoren verzeichnen bis 2031 eine CAGR von 9,16 %.

- Nach Endnutzerbranche entfielen im Jahr 2025 32,14 % des Marktanteils für Maschinenvisionskameras auf die Elektronik- und Halbleiterfertigung; die Prüfung von Automobil- und EV-Batterien steigt bis 2031 mit einer CAGR von 8,76 %.

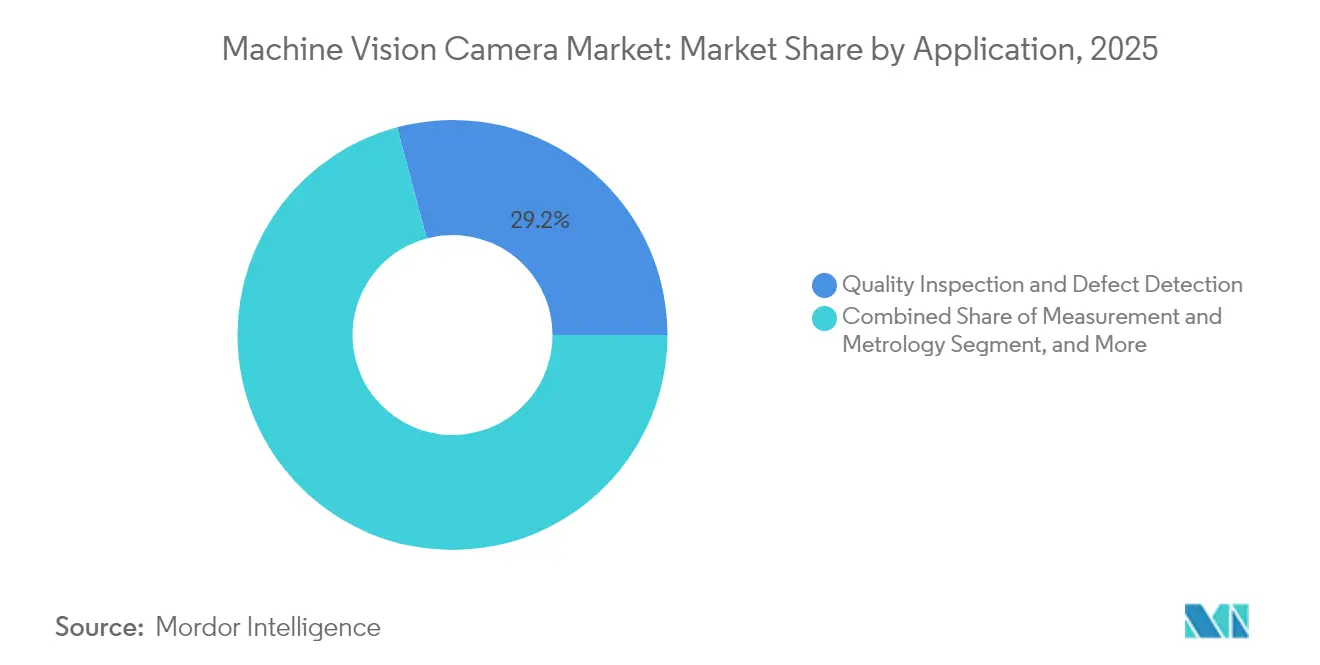

- Nach Anwendung entfielen im Jahr 2025 29,15 % des Marktanteils für Maschinenvisionskameras auf Qualitätsprüfung und Fehlererkennung, und prädiktive Überwachung bzw. Zustandsüberwachung verzeichnet bis 2031 eine CAGR von 8,59 %.

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Umsatzanteil von 39,32 % im Markt für Maschinenvisionskameras, während der asiatisch-pazifische Raum bis 2031 voraussichtlich mit einer CAGR von 8,93 % wachsen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Maschinenvisionskameras

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rasche Automatisierungswelle auf Fabrikebene | +2.1% | Global, mit APAC als führender Adoptionsregion | Mittelfristig (2–4 Jahre) |

| Sinkende durchschnittliche Verkaufspreise für Kameras durch CMOS- und USB3-Einführung | +1.8% | Global, insbesondere in aufstrebenden Märkten | Kurzfristig (≤ 2 Jahre) |

| Strengere Qualitätskontrollvorschriften in der 3C- und EV-Branche | +1.5% | APAC-Kernregion, Ausstrahlungseffekte auf Nordamerika und die EU | Mittelfristig (2–4 Jahre) |

| Edge-AI-Kameras senken Bandbreitenkosten drastisch | +1.3% | Global, mit früher Einführung in Nordamerika und der EU | Langfristig (≥ 4 Jahre) |

| Subventionierte Darlehen für intelligente Fabriken in ASEAN | +0.9% | ASEAN-Staaten, Ausweitung auf den breiteren asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| On-Robot-SWIR-Vision für Lithiumbatterie-Qualitätskontrolle | +0.8% | Global, konzentriert in EV-Produktionszentren | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rasche Automatisierungswelle auf Fabrikebene

Arbeitskräftemangel und Ziele zur einheitlichen Qualität veranlassen Hersteller, roboterassistierte Bildverarbeitung im großen Maßstab einzusetzen. Taiwan Semiconductor Manufacturing Company weitete die automatische optische Inspektion 2024 auf 16 Fertigungsanlagen aus und verkürzte damit die Rückkopplungsschleifen für Sub-10-nm-Knoten.[1]Taiwan Semiconductor Manufacturing Company, „Technologieplattform und Fertigungsexzellenz”, tsmc.com Lebensmittelhersteller setzen mittlerweile auf Bildverarbeitungssysteme zur Isolierung von Verunreinigungen, was strengeren Sicherheitsvorschriften entspricht. Auch Kleinserienerzeuger schließen sich an, da kollaborative Roboter in Verbindung mit kompakten Kameras die Umrüstverluste reduzieren. Diese breite Einführung stärkt den Markt für Maschinenvisionskameras sowohl in der Hoch- als auch in der Kleinserienfertigung.

Sinkende durchschnittliche Verkaufspreise für Kameras durch CMOS- und USB3-Einführung

Die Produktion von Global-Shutter-CMOS ist rasch gewachsen und hat seit 2024 zu jährlichen Preissenkungen von 15–20 % geführt. Standardisierte USB3-Vision-Anschlüsse entfallen auf Kosten von Framegrabbern und vereinfachen die Verkabelung, was Einstiegsbereitstellungen für mittelgroße Fabriken erschwinglich macht.[2]USB Implementers Forum, „USB3-Vision-Standardspezifikationen”, usb.org In Südostasien rüsten Erstkäufer SMT-Linien mit USB3-Kameras aus, die unter 800 USD kosten. Der Margendruck bewegt etablierte Marken dazu, sich durch geräteseitige KI und Spezialobjektive zu differenzieren, anstatt auf reine Hardware zu setzen.

Strengere Qualitätskontrollvorschriften in der 3C- und EV-Branche

Die EU-Batterieverordnung trat 2024 in Kraft und verpflichtet zur rückverfolgbaren Vollfeldinspektion von Lithium-Ionen-Zellen, wodurch Kamerainstallationen von der Stichprobenprüfung auf eine 100-%-Abdeckung umgestellt werden.[3]Europäische Kommission, „Verordnung über Batterien und Altbatterien”, europa.eu Die Zulieferer von Apple investierten 2024 mehr als 2 Milliarden USD in Ausrüstung zur Fehlererkennung, um Mikrorisse in faltbaren Displays zu kontrollieren. Da die Produkttoleranzen sinken, priorisieren Hersteller Auflösung und Dynamikumfang, was die Nachfrage nach Global-Shutter- und SWIR-Designs mit hoher Pixelzahl ankurbelt.

Edge-AI-Kameras senken Bandbreitenkosten drastisch

Intels Übernahme von On-Sensor-Inferenz-IP im Jahr 2024 verdeutlicht, wie eingebettete neuronale Engines die ausgehenden Daten um 90 % reduzieren können.[4]Intel Corporation, „Edge-KI- und Computer-Vision-Lösungen”, intel.com Werke an abgelegenen Standorten nutzen solche Einheiten, um unzuverlässige Netzwerke zu umgehen und dennoch Echtzeit-Anomaliewarnungen zu erhalten. Da Firmware-Aktualisierungen nach der Installation neue Algorithmen freischalten, beginnen Käufer, Software-Lebenszyklen genauso zu schätzen wie Sensor-Spezifikationen, was die Wettbewerbskriterien im Markt für Maschinenvisionskameras neu positioniert.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Mangel an qualifizierten Maschinenvisions-Ingenieuren | -1.4% | Global, besonders ausgeprägt in Nordamerika und der EU | Langfristig (≥ 4 Jahre) |

| Fragmentierte Schnittstellenstandards erhöhen die Stücklistenkosten | -0.9% | Global, besonders für Systemintegratoren | Mittelfristig (2–4 Jahre) |

| Zunehmende Exportkontrollen für Hochgeschwindigkeitssensoren | -0.7% | Handelsweg USA–China, globale Ausweitung | Kurzfristig (≤ 2 Jahre) |

| Thermische Designgrenzen für bordeigene KI-SoCs | -0.5% | Global, konzentriert in rauen industriellen Umgebungen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Mangel an qualifizierten Maschinenvisions-Ingenieuren

Die Stellenbesetzungsquoten für fortgeschrittene Bildverarbeitungsrollen liegen in Nordamerika und Europa bei über 40 %. Universitäten haben Schwierigkeiten, Lehrpläne zu aktualisieren, die Optik, KI-Frameworks und Echtzeit-Protokollstapel vereinen. Infolgedessen lagern Werke Projekte an schlüsselfertige Integratoren aus und tauschen Flexibilität gegen schnellere Bereitstellung ein. Der Fachkräftemangel ist in aufstrebenden Bereichen wie SWIR-Spektroskopie und 3D-Time-of-Flight besonders akut, was Projektzeitpläne verlängert und das Gesamtwachstum des Marktes für Maschinenvisionskameras dämpft.

Fragmentierte Schnittstellenstandards erhöhen die Stücklistenkosten

USB3 Vision, GigE Vision, CoaXPress, Camera Link und ältere LVDS-Systeme wetteifern um Marktanteile und zwingen Integratoren dazu, mehrere Kabel, Anschlüsse und Framegrabber vorrätig zu halten. Globale Hersteller zahlen bis zu 12 % höhere Kosten für Ersatzteile, da jede Region ein anderes Protokoll bevorzugt. Die fehlende Querkompatibilität erschwert werksübergreifende Einführungen und verlangsamt Aktualisierungszyklen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Fortgeschrittene Zeilenscan-Einführung übertrifft die Dominanz von Flächenscan

Zeilenscan-Kameras eignen sich für kontinuierliche Materialien wie Walzstahl, Textilien und Photovoltaik-Bänder und werden bis 2031 voraussichtlich mit 9,27 % wachsen. Hochauflösende Arrays in Verbindung mit Multispektralfiltern decken Oberflächenfehler während der Blisterpackungsproduktion und korngroße Anomalien in pharmazeutischen Tabletten auf. Kontinuierliche Bahnprozesse, die früher auf stroboskopische Beleuchtung angewiesen waren, nutzen nun schnellere Zeilenraten, die Fördergeschwindigkeiten von über 500 m pro Minute erreichen, was verdeutlicht, warum diese Nische im breiteren Markt für Maschinenvisionskameras an Bedeutung gewinnt.

Flächenscaneinheiten behaupten noch immer 63,88 % des Umsatzes von 2025. Neuere Sensorumstellungen auf Global-Shutter-Belichtung haben Bewegungsunschärfe beseitigt und die Prüfung von sich schnell bewegenden Flaschenverschlüssen, PCB-Lötstellen und EV-Leistungsmodul-Anschlüssen ermöglicht. Die Integration von Polarisationsfiltern ermöglicht die Erkennung von Spannungsmustern in Kunststoffspritzgussteilen, während eingebettete Time-of-Flight-Module die Fähigkeiten um einfaches 3D-Messen erweitern. Auf diese Weise sichern Hersteller die Relevanz des Flächenscans, auch wenn die Einführung des Zeilenscans zunimmt.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Schnittstellenstandard: CoaXPress schließt die Lücke zu USB3 Vision

USB3 Vision liefert 2025 aufgrund universeller PC-Kompatibilität 41,08 % der Lieferungen. In der kostengünstigen Elektronikfertigung reduzieren Plug-and-Play-Treiberstapel und Power-over-Cable-Konfigurationen die Installationsstunden erheblich. Preissensible Käufer setzen Standard-USB-Komponenten mit Wartungsfreundlichkeit gleich, was dazu beiträgt, das Gesamtvolumen dieser Schnittstelle im Markt für Maschinenvisionskameras aufrechtzuerhalten.

CoaXPress adressiert das entgegengesetzte Ende des Bandbreitenspektrums und wächst mit einer CAGR von 9,05 %. Einzelkabelverbindungen übertragen nun 25 Gbps und versorgen dabei einen 65-MP-Sensor, was für die Prüfung von Micro-Via-Durchmessern auf fortgeschrittenen Leiterplatten entscheidend ist. Automobilbatteriezellwerke setzen CoaXPress ein, um Elektrodenbeschichtungen mit 700 Fps zu erfassen, was mit USB3 nicht möglich ist. GigE Vision und seine 5-Gig- und 10-Gig-Varianten bleiben dort relevant, wo werkinterne Ethernet-Backbones bereits vorhanden sind, und tauschen niedrigere Bildwiederholraten gegen einfaches Netzwerk-Routing ein.

Nach Sensortechnologie: SWIR erweitert Anwendungsfälle über den CMOS-Kern hinaus

Global-Shutter-CMOS bildet die Grundlage für 56,95 % der Lieferungen und sinkt weiterhin im Preis, da 65-nm-Fertigungsanlagen das Volumen skalieren. Die Verkleinerung der Pixelgröße erhält Quanteneffizienzsgewinne, was CMOS in den meisten Hochdurchsatzlinien vor CCD hält. Rolling-Shutter-Formate behaupten sich in der Prüfung ortsfester Teile, wo Kosten und minimale Bewegung maßgeblich sind.

SWIR wächst mit einer CAGR von 9,16 %, da Lithium-Ionen-Batteriehersteller die Wasseranzeige bei 1.450 nm zur Verhinderung von Dendritenbildung nutzen und Waferfabriken die Siliziumstöchiometrie bei 1.200 nm überprüfen. Hersteller integrieren thermoelektrische Kühlung zur Eindämmung des Dunkelstroms und erweitern damit die Belichtungsfenster bei schwachen Lichtverhältnissen. CCD und intensiviertes CCD verbleiben in Nischenbereichen für langbelichtete wissenschaftliche Bildgebung, während Time-of-Flight-Arrays in Palettierrobotern Einzug halten, die Tiefenabbildung in einem einzigen Gehäuse benötigen.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Endnutzerbranche: EV-Batterielinien führen das Wachstum an

Elektronik- und Halbleiterfabriken absorbierten 2025 32,14 % der Umsätze, angetrieben durch Chiplet-Bondingausbeuten und Prüfungen von Scharnieren faltbarer Smartphones. Die Automobilbatterieinspektion schnellt jedoch mit einer CAGR von 8,76 % voran, wobei Zell-zu-Pack-Designs mehrere Bildverarbeitungsprüfpunkte pro Linie erfordern. Teslas Investitionen in die inline-Elektrodendickenanalyse veranschaulichen das Ausmaß der Kameranachfrage. Pharmazeutische Anlagen schwenken auf 100-%-Tablettenüberzugsprüfung um, und Lebensmittelwerke installieren Hyperspektralkameras zur Kennzeichnung von Mykotoxinkontaminationen. Luft- und Raumfahrtbetriebe halten sich stabil, gebunden an Rückverfolgbarkeitscodes auf Turbinenbauteilen.

Nach Anwendung: Prädiktive Überwachung nimmt Fahrt auf

Qualitätsprüfung und Fehlererkennung hält 29,15 % des Umsatzes von 2025 und bleibt der Ausgangspunkt für Neueinsteiger in die Automatisierung. Bildverarbeitungsgesteuerte Robotik bewältigt nun komplexe Einführungen in EV-Wechselrichtergehäusen und vereint Pick-and-Place mit einer Führungsgenauigkeit von unter 0,1 mm. Die Metrologie expandiert, da Luft- und Raumfahrtunternehmen 5-Achsen-gefräste Teile ohne Koordinatenmessgeräte validieren. Prädiktive Überwachung und Zustandsüberwachung verzeichnen eine CAGR von 8,59 %, wobei Kameras an Abkantpressen und Reflow-Öfen integriert werden, um Anomalien vor dem Ausfall zu klassifizieren und damit die Ziele von Industrie 4.0 zu stärken.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Geografieanalyse

Nordamerika verzeichnete 2025 39,32 % des Umsatzes und profitierte von der frühen Einführung in den Bereichen Luft- und Raumfahrt, Medizinprodukte und fortschrittliche Fahrerassistenzsysteme. Bundesanreize für inländische Halbleiterfabriken fördern Kameranachrüstungen zur Überprüfung der Gleichmäßigkeit von 300-mm-Wafern. Die Marktgröße für Maschinenvisionskameras in der Region wird voraussichtlich mit der Region Schritt halten, da Automobilhersteller auf lokale Batteriezellproduktionslinien umstellen.

Der asiatisch-pazifische Raum wächst mit einer CAGR von 8,93 %, gestützt durch Chinas Subventionen für intelligente Fertigung und Südkoreas Ausbau von Reinräumen für Halbleiter. ASEAN-Anreize für die Digitalisierung von KMU verbreitern die Kundenbasis, während Japan stark auf Hochgeschwindigkeits-CoaXPress-Kameras für die 3D-IC-Inspektion setzt. Der Clustereffekt aus Komponentenlieferanten, Integratoren und akademischen Laboren beschleunigt die Zykluszeiten für Pilotprojekte und stärkt das kollektive Know-how, was die Marktdurchdringung für Maschinenvisionskameras vertieft.

Europa behält sein ausgewogenes Momentum, das in strengen regulatorischen Rahmenbedingungen verwurzelt ist. Pharmaunternehmen installieren serialisierungsfertige Kameras zur Erfüllung der Erneuerung der EU-Richtlinie über gefälschte Arzneimittel, und Automobilhersteller führen kombinierte 2D-plus-3D-Stationen zur Validierung von Laserschweißnähten an Batteriegehäusen ein. Nachhaltigkeitsziele fördern die bildverarbeitungsgestützte Abfallsortierung in der Metallrecyclingbranche und unterstreichen Umweltauflagen als sekundären Treiber. Aufstrebende Volkswirtschaften in Südamerika und dem Nahen Osten beginnen mit dem Einsatz von bildverarbeitungsgestützten Logistikzentren, was eine schrittweise Expansion über die traditionellen Fertigungsschwerpunkte hinaus ankündigt.

Wettbewerbslandschaft

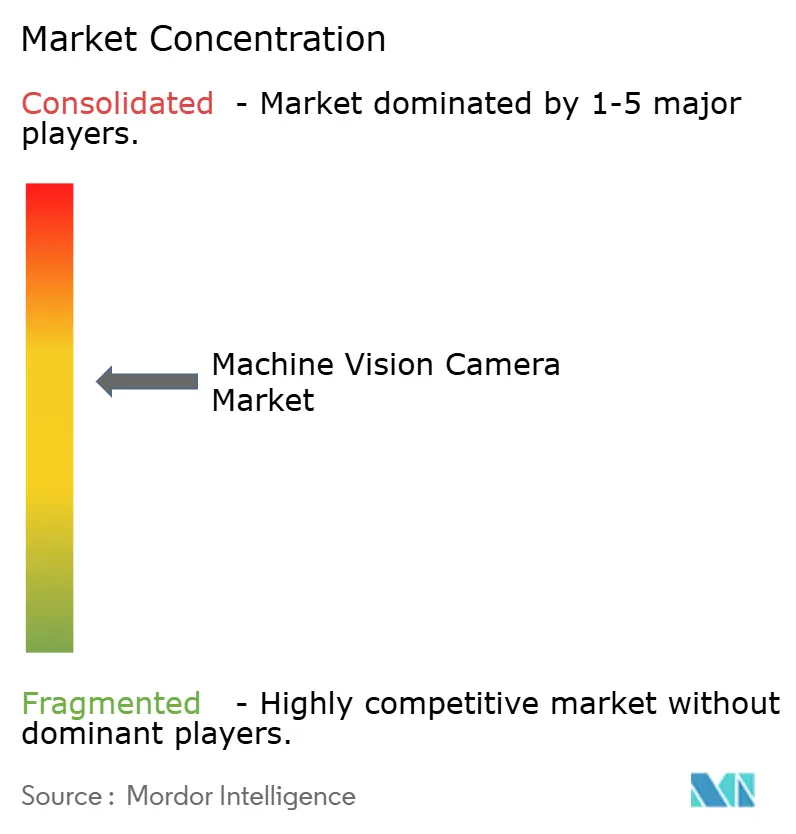

Der Markt für Maschinenvisionskameras ist mäßig fragmentiert, wobei kein Unternehmen mehr als 15 % Marktanteil überschreitet, was sowohl für große etablierte Unternehmen als auch für agile Spezialisten Raum lässt. Cognex setzt auf Edge-Analytik und schlüsselfertige Integration und positioniert Software als seinen Wettbewerbsvorteil. Basler nutzt deutsche Produktionsdisziplin, um Hochvolumen-Kameras im mittleren Preissegment zu liefern, und erweitert seine Reichweite durch KI-fähige Firmware-Updates. Keyence investiert in regionale Fertigungsstandorte, um Zollbelastungen zu umgehen und die Lieferzeiten zu verkürzen.

Die strategischen Aktivitäten haben sich von der Sensoranzahl hin zu eingebetteter Intelligenz verlagert. Patentanmeldungen im Jahr 2024 konzentrieren sich auf die Komprimierung neuronaler Netzwerke und thermisch optimierte Platinendesigns für Inferenzchips, was auf neue Wettbewerbshebel hindeutet. Regionale Anbieter in China und Südkorea gewinnen Batterie- und Display-Aufträge, indem sie SWIR-Optik mit lokalem Support bündeln. Systemintegratoren entwickeln derweil vertikalspezifische Module, die Kameras, Beleuchtung und Edge-Boxen kombinieren, was die Einführungszeiten für Tier-2-Hersteller verkürzt und den Druck auf reine Komponentenlieferanten erhöht.

Langfristige Aussichten deuten auf eine selektive Konsolidierung hin, da ASIC-Kosten steigen und Kunden Anbieter bevorzugen, die langjährige Silizium-Roadmaps garantieren. Dennoch bleiben spezialisierte Nischen – ultraschnelle Event-Kameras und Mikrospektral-Imager – für Start-ups offen, die akademische Durchbrüche in robuste industrielle Formfaktoren übersetzen können.

Marktführer in der Maschinenvisionskamerabranche

Keyence Corporation

Adimec Advanced Image Systems BV

Allied Vision Technologies GmbH

Basler AG

Cognex Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: Cognex Corporation investierte 150 Millionen USD in Edge-KI-Verarbeitung durch die Übernahme eines Start-ups zur Optimierung neuronaler Netzwerke, das auf die Echtzeit-Erkennung von Batteriefehlern ausgerichtet ist.

- Dezember 2024: Basler AG brachte die ace2-Pro-Serie mit On-Camera-KI und CoaXPress 2.1 auf den Markt, die auf 12,5-Gbps-Waferinspektionslinien abzielt.

- November 2024: Keyence eröffnete ein 200-Millionen-USD-Werk in Vietnam zur Skalierung der USB3-Vision-Kameraproduktion für südostasiatische Elektronikhersteller.

- Oktober 2024: Sony Semiconductor Solutions Corp. steigerte die Global-Shutter-CMOS-Produktion durch ein Anlagenupgrade in Japan im Wert von 300 Millionen USD um 40 %.

Umfang des globalen Berichts über den Markt für Maschinenvisionskameras

Der Umfang der Studie für den Markt für Maschinenvisionskameras beschränkt sich auf beide Typen, Inline und Flächenscan. Die Studie hat sowohl das Produktangebot als auch Zubehör für Maschinenvisionskameras von Anbietern und deren Anwendungen in einer breiten Palette von Industrien weltweit berücksichtigt.

| Flächenscan |

| Zeilenscan |

| USB3 Vision |

| GigE / 5-10 GigE Vision |

| Camera Link / HS |

| CoaXPress |

| Sonstige / Aufkommende (MIPI, Thunderbolt) |

| Global-Shutter-CMOS |

| Rolling-Shutter-CMOS |

| CCD |

| SWIR / MWIR |

| Time-of-Flight-3D |

| Elektronik und Halbleiter |

| Automobil und EV-Batterien |

| Gesundheitswesen und Biowissenschaften |

| Lebensmittel- und Getränkeverarbeitung |

| Luft- und Raumfahrt sowie Verteidigung |

| Logistik und Lagerhaltung |

| Sonstige Branchen |

| Qualitätsprüfung und Fehlererkennung |

| Messung und Metrologie |

| Identifikation / OCR und Rückverfolgbarkeit |

| Bildverarbeitungsgesteuerte Robotik |

| Prädiktive Überwachung / Zustandsüberwachung |

| Nordamerika |

| Südamerika |

| Europa |

| Asiatisch-pazifischer Raum |

| Naher Osten und Afrika |

| Nach Typ | Flächenscan |

| Zeilenscan | |

| Nach Schnittstellenstandard | USB3 Vision |

| GigE / 5-10 GigE Vision | |

| Camera Link / HS | |

| CoaXPress | |

| Sonstige / Aufkommende (MIPI, Thunderbolt) | |

| Nach Sensortechnologie | Global-Shutter-CMOS |

| Rolling-Shutter-CMOS | |

| CCD | |

| SWIR / MWIR | |

| Time-of-Flight-3D | |

| Nach Endnutzerbranche | Elektronik und Halbleiter |

| Automobil und EV-Batterien | |

| Gesundheitswesen und Biowissenschaften | |

| Lebensmittel- und Getränkeverarbeitung | |

| Luft- und Raumfahrt sowie Verteidigung | |

| Logistik und Lagerhaltung | |

| Sonstige Branchen | |

| Nach Anwendung | Qualitätsprüfung und Fehlererkennung |

| Messung und Metrologie | |

| Identifikation / OCR und Rückverfolgbarkeit | |

| Bildverarbeitungsgesteuerte Robotik | |

| Prädiktive Überwachung / Zustandsüberwachung | |

| Nach Geografie | Nordamerika |

| Südamerika | |

| Europa | |

| Asiatisch-pazifischer Raum | |

| Naher Osten und Afrika |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Maschinenvisionskameras im Jahr 2026?

Die Marktgröße für Maschinenvisionskameras beträgt 2026 17,52 Milliarden USD und wird voraussichtlich bis 2031 mit einer CAGR von 8,33 % wachsen.

Welcher Kameratyp wächst am schnellsten?

Zeilenscaneinheiten verzeichnen die schnellsten Zuwächse mit einer CAGR von 9,27 %, da sie kontinuierliche Prozessanlagen wie Stahl- und Papierwerke bedienen.

Welche Region weist das höchste Wachstumstempo auf?

Der asiatisch-pazifische Raum verzeichnet die schnellste Expansion mit einer CAGR von 8,93 %, bedingt durch starke Investitionen in Halbleiter und EV-Batterien, unterstützt durch staatliche Anreize.

Welcher Schnittstellenstandard führt bei den Lieferungen?

USB3 Vision hält im Jahr 2025 einen Anteil von 41,08 % dank seiner Plug-and-Play-Architektur und der breiten Komponentenverfügbarkeit.

Was hemmt die breitere Einführung von Maschinenvision?

Ein globaler Mangel an qualifizierten Maschinenvisions-Ingenieuren, insbesondere in Nordamerika und Europa, verlangsamt einige Projekte und erhöht die Integrationskosten.

Seite zuletzt aktualisiert am: