Marktgröße und Marktanteile für Zielerfassungssysteme

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 15.11 Milliarden US-Dollar |

| Marktgröße (2031) | 20.24 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.02% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Zielerfassungssysteme von Mordor Intelligence

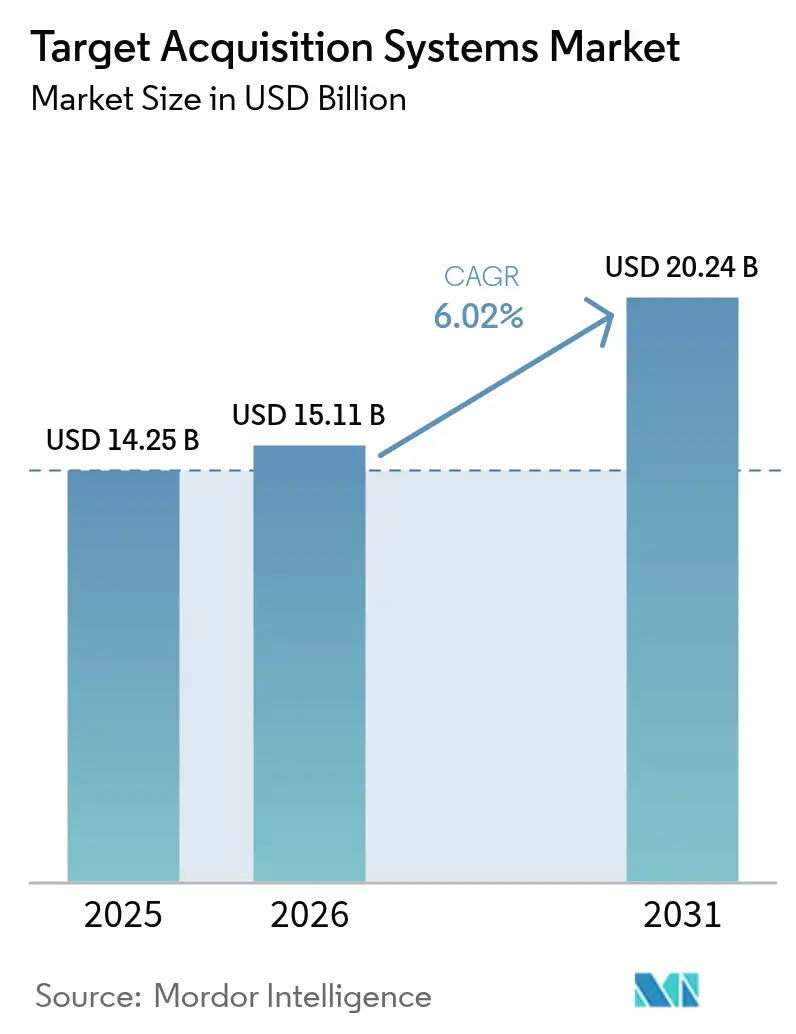

Die Marktgröße für Zielerfassungssysteme wird im Jahr 2026 auf 15,11 Milliarden USD geschätzt, ausgehend von einem Wert von 14,25 Milliarden USD im Jahr 2025, mit Prognosen für 2031 von 20,24 Milliarden USD, was einem CAGR von 6,02 % über den Zeitraum 2026–2031 entspricht. Verschärfte geopolitische Spannungen und die Verbreitung unbemannter Luftbedrohungen haben Regierungen dazu veranlasst, Streitkräftemodernisierungsprogramme zu beschleunigen, insbesondere solche, die auf netzwerkzentrierte Operationen abzielen. Die NATO-Mitglieder haben sich verpflichtet, die jährlichen Verteidigungsausgaben über der Schwelle von 2 % des BIP zu halten, was einen verlässlichen Finanzierungsstrom für neue Erkennungs-, Verfolgungs- und Feuerleitungstechnologien sicherstellt. Landplattformen verfügen über die breiteste installierte Basis, während luftgestützte Systeme am schnellsten wachsen, da Streitkräfte eine persistente, multidomänenübergreifende Überwachung fordern. Elektrooptische/Infrarot-Sensoren (EO/IR) behalten den größten Marktanteil, obwohl die rasche Einführung KI-gestützter Multisensorfusionssuiten die Wettbewerbsdynamik neu gestaltet. Dank bedeutender US-amerikanischer Programme bleibt Nordamerika der größte regionale Ausgabenträger, während Asien-Pazifik das Wachstum anführt, bedingt durch Rekordbudgets in China, Japan und Indien.

Wesentliche Erkenntnisse des Berichts

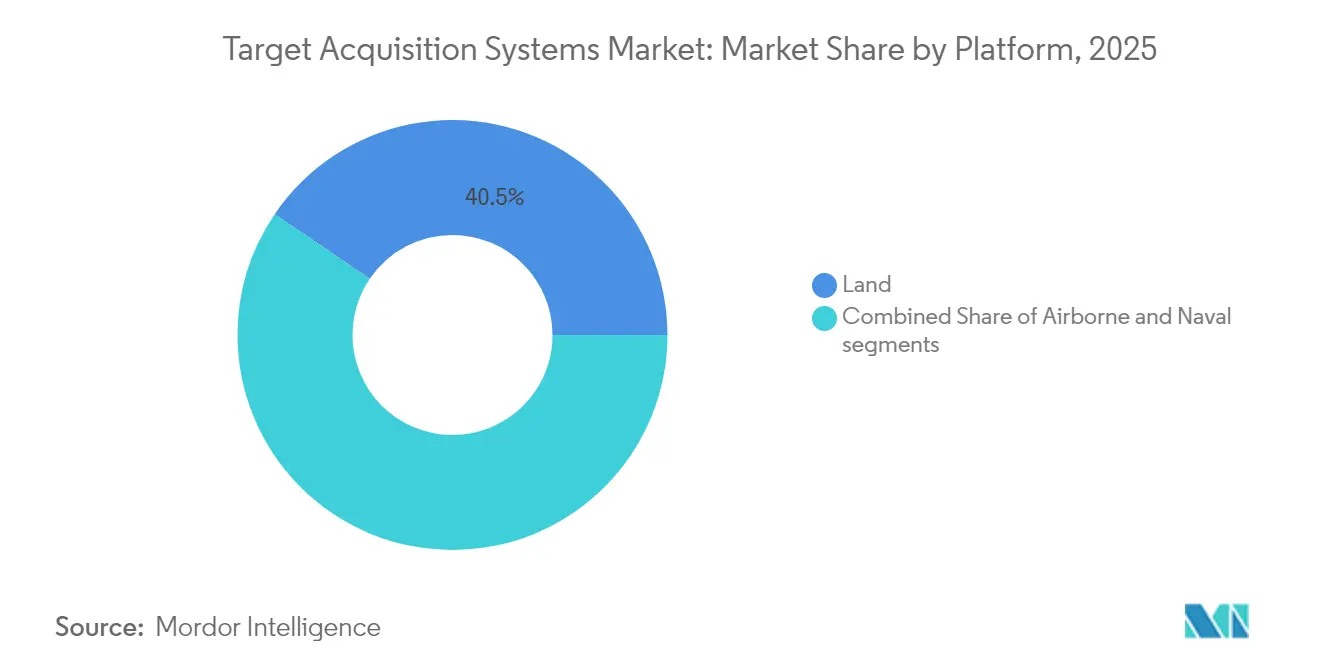

- Nach Plattform führten Landsysteme mit einem Marktanteil von 40,50 % am Markt für Zielerfassungssysteme im Jahr 2025; luftgestützte Systeme werden voraussichtlich bis 2031 den schnellsten CAGR von 8,07 % verzeichnen.

- Nach Sensortyp entfielen auf EO/IR-Produkte im Jahr 2025 ein Umsatzanteil von 41,57 %, während Multisensorfusionssuiten im gleichen Zeitraum voraussichtlich mit einem CAGR von 7,18 % wachsen werden.

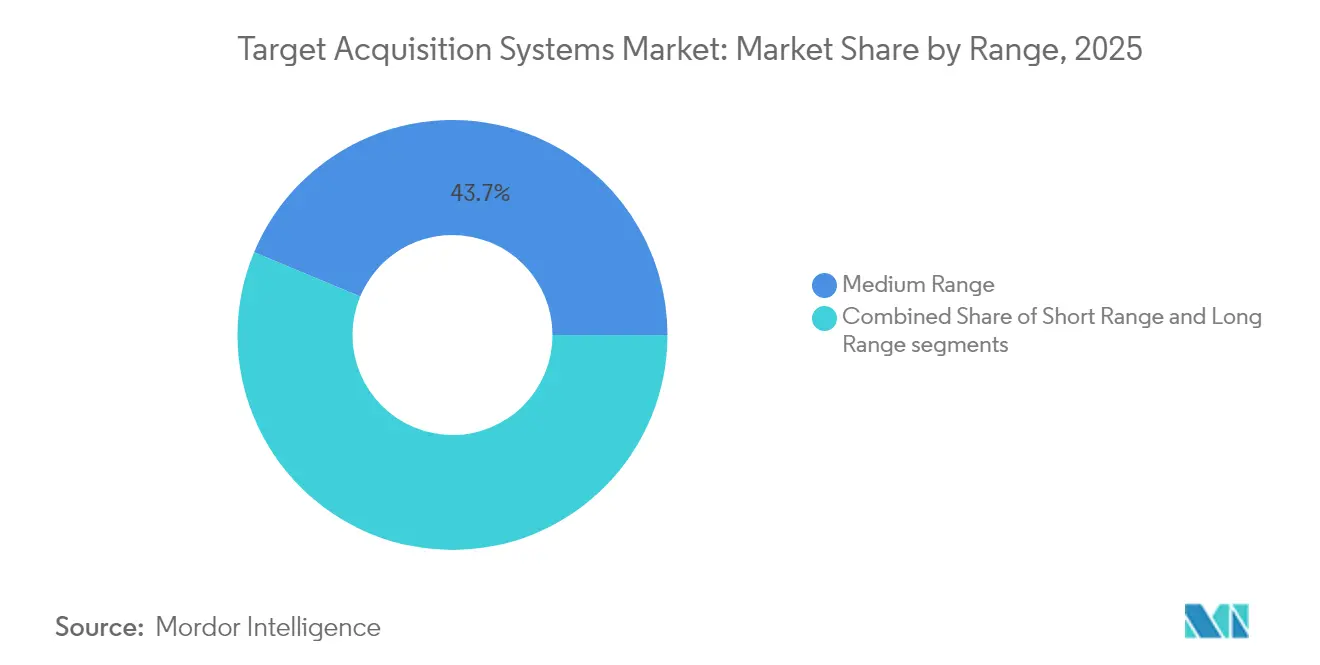

- Nach Reichweitenkapazität entfielen auf Lösungen mittlerer Reichweite im Jahr 2025 43,71 % der Marktgröße für Zielerfassungssysteme, während Langstreckensysteme voraussichtlich bis 2031 mit einem CAGR von 7,88 % expandieren werden.

- Nach Endnutzer dominierte das Militärsegment mit einem Anteil von 90,90 % an der Marktgröße für Zielerfassungssysteme im Jahr 2025, während die Nachfrage im Bereich Heimatschutz mit einem CAGR von 6,17 % zunimmt.

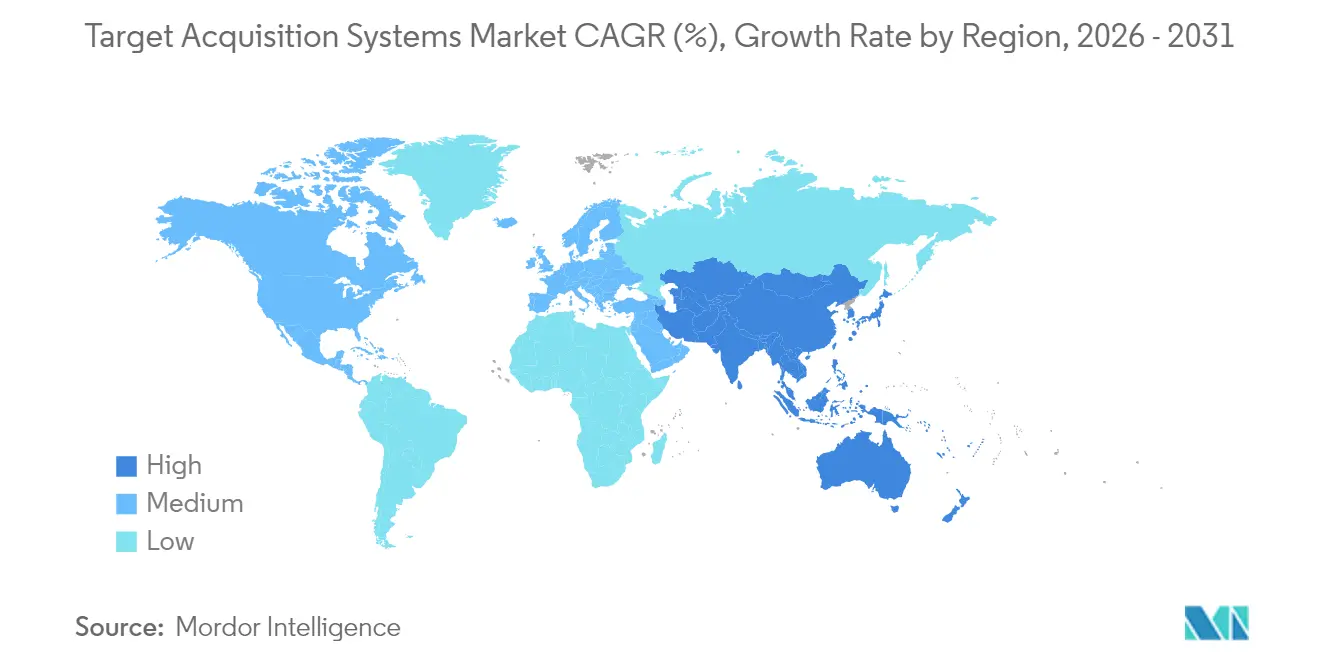

- Nach Geografie entfielen auf Nordamerika 34,12 % des Umsatzes im Jahr 2025, und Asien-Pazifik wird voraussichtlich bis 2031 einen CAGR von 7,70 % verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Zielerfassungssysteme

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Modernisierung der Landstreitkräfte zur Unterstützung netzwerkzentrierter Kriegsführungskapazitäten | +1.2% | Global, Schwerpunkt auf NATO und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Dringender Verteidigungsbedarf an schnellen Gegenmaßnahmen zur Erkennung und Verfolgung unbemannter Luftfahrzeuge | +0.8% | Naher Osten, Osteuropa, Indo-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Einführung KI-gestützter Sensorfusion zur autonomen Bedrohungserkennung und Zielzuweisung | +0.7% | Nordamerika, Europa, ausgewählte Länder in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Fortschritte bei der Miniaturisierung von EO/IR-Sensoren zur Integration in die Ausrüstung abgesessener Soldaten | +0.9% | Frühe Einführung in den Vereinigten Staaten, Israel, Europa | Kurzfristig (≤ 2 Jahre) |

| Erhöhte Finanzierung von Dual-Use-Technologien für Aufklärungs-, Überwachungs- und Erkundungsnutzlasten durch NATO-DIANA-Initiativen | +1.1% | Europa, Nordamerika | Langfristig (≥ 4 Jahre) |

| Steigende Nachfrage nach Grenzüberwachung und taktischem Lagebewusstsein in asymmetrischen Konfliktgebieten | +0.6% | Konfliktgefährdete Regionen weltweit | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Modernisierung der Landstreitkräfte zur Unterstützung netzwerkzentrierter Kriegsführungskapazitäten

Die netzwerkzentrierte Doktrin leitet heute jeden Modernisierungsplan und zwingt Streitkräfte dazu, bisher eigenständige Sensoren mit digitalen Führungsnetzen zu verknüpfen. Die Demonstrationen des autonomen multidomänenübergreifenden Abschussgeräts der US-Armee unterstreichen diesen Wandel und zeigen, wie Zielerfassungsknoten verteilte Feuerleitketten in Sekundenschnelle versorgen müssen. Europäische Programme spiegeln diesen Trend wider: Deutschland digitalisiert Puma-Schützenpanzer mit HENSOLDT-Sichtsystemen, damit Besatzungen Sensordaten über Kampfgruppen hinweg teilen können. Nachrüstpakete sind komplex, da ältere Hardware häufig auf analogen Grundstrukturen basiert, die sichere Gateways mit geringer Latenz erfordern. Operative Lehren aus jüngsten Konflikten bestätigen, dass die Echtzeit-Datenfusion entscheidende taktische Vorteile bietet und die Einführungszyklen selbst in traditionell langsamen Beschaffungskulturen beschleunigt.

Dringender Verteidigungsbedarf an schnellen Gegenmaßnahmen zur Erkennung und Verfolgung unbemannter Luftfahrzeuge

Handelsübliche Drohnen haben Lücken in klassischen Luftverteidigungsschichten aufgedeckt und Streitkräfte dazu veranlasst, Gegendrohnen-Ausrüstungen im Rahmen vereinfachter Vergabeverfahren zu beschaffen. Systeme wie Teledyne FLIRs Cerberus XL kombinieren Radar, EO/IR und Hochfrequenzerkennung, um Quadrokopter und starrflügelige unbemannte Luftfahrzeuge auf Abstandsdistanzen in überfülltem Luftraum zu verfolgen.[1]Teledyne FLIR, "Cerberus XL Gegendrohnen-Plattform," teledyneflir.com Die US-Armee vergab allein im Jahr 2024 Aufträge im Wert von über 400 Millionen USD für derartige Lösungen. Algorithmen müssen Hobbydrohnen von feindlichen Plattformen unterscheiden und dabei elektronischen Kriegsführungsstörungen standhalten, was erhebliche Investitionen in KI-basierte Signalklassifizierung und Sensorfusion antreibt. Akustische Arrays und passive Hochfrequenzanalysatoren ergänzen zunehmend Radarsysteme, um Fehlalarmraten in städtischem Gelände zu senken.

Einführung KI-gestützter Sensorfusion zur autonomen Bedrohungserkennung und Zielzuweisung

Künstliche Intelligenz bildet heute die Grundlage der neuesten Generation von Zielerfassungselektronik. Safrans Advanced Cognitive Engine nutzt operative Daten, um die Klassifizierungsgenauigkeit bei sich verändernden Umgebungen zu verbessern.[2]Safran, "Advanced Cognitive Engine auf der Eurosatory vorgestellt," safran-group.com Die Fusion von Radar-, optischen und akustischen Eingaben in Edge-Prozessoren liefert Erkennungsgeschwindigkeiten, die mit Einzelsensorströmen nicht erreichbar sind. Autonomie birgt jedoch Cyber- und Täuschungsrisiken, weshalb DARPAs SABER-Projekt KI-Modelle gegen gegnerische Angriffe einem Stresstest unterzieht. Programmverantwortliche kombinieren daher Autonomie mit menschlicher Überwachung und investieren erheblich in kuratierte Trainingsdaten, um algorithmische Verzerrungen zu vermeiden.

Fortschritte bei der Miniaturisierung von EO/IR-Sensoren zur Integration in die Ausrüstung abgesessener Soldaten

Wärmebildgeräte, einst auf Fahrzeuge beschränkt, passen heute in gewehrmontierte Gehäuse. Leonardo DRS-Waffenzielgeräte verkleinern Sensoren, ohne Reichweite oder Haltbarkeit zu beeinträchtigen, und ermöglichen es Fußsoldaten, Bedrohungen in Bewegung zu erfassen und zu bezeichnen. Die Fortschritte resultieren aus Silizium-Photonik-Wafern, leichteren Optiken und energiesparenden Fokalebenen-Arrays. Diese handgehaltenen Geräte sind mit soldatenseitig getragenen Funkgeräten vernetzt, sodass Trupps Zielkoordinaten direkt an übergeordnete Schützen weitergeben können. Die Letalität kleiner Einheiten steigt, ebenso wie die Komplexität der Verwaltung von Genehmigungen für Präzisionsfeuer in überfüllten Gebieten.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Langwierige Beschaffungsfristen im Verteidigungsbereich und sich verschiebende Haushaltsprioritäten verzögern die Systemeinführung | −0.9% | Global, am stärksten ausgeprägt in bürokratischen Systemen | Langfristig (≥ 4 Jahre) |

| Regulatorische Herausforderungen bei der Spektrumszuweisung schränken die Integration aktiver Radarsysteme ein | −0.7% | Variiert je nach nationaler Spektrumpolitik | Mittelfristig (2–4 Jahre) |

| Engpässe bei der Beschaffung von III-V-Halbleiter-Fokalebenen-Arrays beeinträchtigen die Produktionsskalierbarkeit | −0.5% | Globale Lieferkette, wenige Gießereien | Kurzfristig (≤ 2 Jahre) |

| Erhöhte Anfälligkeit digitaler Zielerfassungssysteme gegenüber Cyber- und elektronischen Kriegsführungsbedrohungen | −0.4% | Umstrittene Umgebungen weltweit | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Langwierige Beschaffungsfristen im Verteidigungsbereich und sich verschiebende Haushaltsprioritäten verzögern die Systemeinführung

Das US-amerikanische Government Accountability Office stellt fest, dass selbst Vorzeigeprogramme wie Hyperschallwaffen keine formalen Beschaffungsgrundlinien aufweisen, was die Investitionsplanung der Industrie erschwert. Politische Wechsel leiten Mittel mitten im Zyklus um und zwingen Hauptauftragnehmer dazu, Meilensteine zu strecken oder Leistungskürzungen hinzunehmen. Multinationale Projekte sehen sich zusätzlichen Prüfungsebenen gegenüber, da jeder Partner die Exportlizenzierungsbedingungen abstimmen muss, bevor die Produktion beginnen kann. Wenn Zeitpläne die kommerziellen Technologieaktualisierungszyklen überschreiten, riskieren Systeme, mit veralteter Elektronik in den Dienst zu treten, was den Lebenszyklus-Mehrwert mindert.

Regulatorische Herausforderungen bei der Spektrumszuweisung schränken die Integration aktiver Radarsysteme ein

Militärische Radarsysteme konkurrieren mit 5G, WLAN und Satelliten-Internet um sauberes Spektrum, insbesondere im S-Band, wo die Ausbreitung für boden- und luftgestützte Überwachung geeignet ist. Das US-Verteidigungsministerium schätzt die Umsiedlungskosten auf über 100 Milliarden USD, sollten kommerzielle Nutzer bestehende Zuteilungen verdrängen. Ähnliche Drücke entstehen weltweit, verlangsamen Genehmigungen für neue Radarsysteme und drängen Entwickler zu teurer Interferenzminderungshardware. Betrieb in gemeinsam genutzten Frequenzbändern erhöht zudem den Aufwand für elektromagnetische Verträglichkeitstests bei Exportkampagnen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Plattform: Luftgestützte Systeme treiben Innovationen voran

Landplattformen dominierten mit 40,50 % des Umsatzes im Jahr 2025, doch luftgestützte Anlagen verzeichnen bis 2031 den stärksten CAGR von 8,07 %, da Streitkräfte eine kontinuierliche Überwachung in umstrittenen Zonen anstreben. Daher vollzieht der Markt für Zielerfassungssysteme einen Übergang von der Betonung einzelner Domänen hin zu integrierten Anlagenportfolios, die Bodenradar mit Hochaltitudbildgebung kombinieren. Gepanzerte Kampffahrzeuge bleiben das größte Landsegment, angetrieben durch das Leopard-2-ARC-3.0-Nachrüstprogramm Deutschlands, das Gegendrohnensensoren und Panzerabwehrzielgeräte zusammenführt.

Die US-amerikanischen Aufträge im Wert von 13 Millionen USD für SMASH-2000L-Feuerleitvisiere zeigen die rasche Übernahme soldatentragbarer Ausrüstungen, die Infanteristen die Neutralisierung von Mikrodrohnen ermöglichen. Auf der luftgestützten Seite erreichte Lockheed Martins IRST21 Anfang 2025 die anfängliche Einsatzbereitschaft auf F/A-18-Flugzeugen, was den Appetit der Marineluftfahrt auf passive Langstreckenerkennung unterstreicht. Unbemannte Luftfahrzeuge beschleunigen ebenfalls die Nachfrage; General Atomics integriert EagleEye-Radar in den Gray Eagle 25M und verbessert damit die Ausdauerüberwachung auf Brigadeebene.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Sensortyp: Multisensorfusion gewinnt an Dynamik

EO/IR-Geräte hielten im Jahr 2025 einen Anteil von 41,57 %, da sie bei Tag und Nacht funktionieren und störungsresistent sind. Dennoch wachsen Fusionssuiten mit einem CAGR von 7,18 %, da Streitkräfte Radar-, optische, Laser- und akustische Kanäle in einem Prozessor verbinden. Diese Entwicklung treibt den Markt für Zielerfassungssysteme in Richtung softwarezentrierter Architekturen, die per Code statt durch Hardwaretausch aktualisiert werden. Das GhostEye-AESA-Radar veranschaulicht den Radarfortschritt und nutzt Galliumnitrid-Leistungsverstärker für eine schärfere Auflösung.

Laserentfernungsmesser bleiben unverzichtbar; im Jahr 2024 gewann Safran einen Instandhaltungsvertrag der US-Armee im Wert von 275 Millionen USD, der sicherstellt, dass Feldeinheiten weiterhin Präzisionsmunition auf Zugebene bezeichnen können. HENSOLDTs CERETRON-Softwareplattform verarbeitet Datenströme von unterschiedlichen Sensoren und beweist, dass Echtzeit-Fusion die Wahrscheinlichkeit einer korrekten Identifizierung unter starkem Clutter erhöht.

Nach Reichweitenkapazität: Langstreckensysteme beschleunigen sich

Produkte mittlerer Reichweite hielten im Jahr 2025 einen Anteil von 43,71 %, da die meisten Bodengefechte innerhalb von 15 km stattfinden. Langstreckenlösungen verzeichneten jedoch den schnellsten CAGR von 7,88 %, da Anti-Zugangs-Strategien Abstandsschläge erfordern. Hyperschallforschungsbudgets wie der US-Marine-Vertrag im Wert von 308,3 Millionen USD mit Draper für die Lenkung konventioneller Sofortschläge verstärken die Forderungen nach Suchköpfen, die Gefechtsköpfe bei Mach 5+ einweisen können.

Kurzstreckensensoren behalten ihre Relevanz bei der Punktverteidigung. Indiens Kauf von Kurzstrecken-Boden-Luft-Raketen im Wert von 3,6 Milliarden USD zeigt, dass mobile Bataillone weiterhin organische Sensoren benötigen, um anfliegende Raketen und tieffliegende Drohnen abzufangen. Die Doktrin der gestaffelten Verteidigung kombiniert alle Reichweitenbänder und schafft überlappende Abdeckungsbereiche, die die gegnerische Planung erschweren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Anwendungen im Heimatschutz expandieren

Militärbehörden verbrauchten im Jahr 2025 90,90 % der Ausgaben, doch Heimatschutznutzer werden einen CAGR von 6,17 % verzeichnen, da Regierungen Grenzen und kritische Standorte sichern. Das US-amerikanische Ministerium für Innere Sicherheit erprobt die Integration von Radar, Wärmekameras und unbeaufsichtigten Bodensensoren zur Überwachung abgelegener Gebiete auf illegale Grenzübertritte. Polizeikräfte übernehmen leichte Gegendrohnenausrüstungen zum Schutz von Stadionveranstaltungen und Energieanlagen, was die Grenze zwischen Militär und Zivilbereich verwischt und die adressierbare Basis der Zielerfassungssystemebranche vergrößert.

Exportkontrollprüfungen prägen die Zeitpläne für Auslandsverkäufe, doch viele Regierungen genehmigen Dual-Use-EO/IR-Ausrüstungen, da diese kommerziellen Sicherheitskameras ähneln. Unternehmen passen daher ihre Angebote entlang eines Kontinuums an: robuste, ITAR-freie Modelle für den zivilen Einsatz und klassifizierte Varianten für Fronttruppen.

Geografische Analyse

Nordamerika beherrscht 34,12 % des Umsatzes im Jahr 2025 aufgrund des unübertroffenen Forschungs- und Entwicklungsökosystems und der Beschaffungsstärke der Vereinigten Staaten. Pentagon-Programme wie das Hyperschallportfolio im Wert von 6,9 Milliarden USD treiben kontinuierliche Anforderungen an Lenkrechner, Trägheitsnavigationseinheiten und Multiphysik-Sensorköpfe voran. Kanadas Fokus auf arktische Souveränität führt zu Sensorpaketen, die für den Einsatz in Schnee, Eis und bei magnetischen Anomalien ausgelegt sind, wie die Tests des Rheinmetall Mission Master CXT belegen. Die mexikanische Grenzüberwachung dürfte kleine, aber stetige Aufträge hinzufügen, hauptsächlich für EO/IR-Türme und tragbare akustische Detektoren.

Asien-Pazifik verzeichnet mit einem CAGR von 7,70 % die höchste Wachstumsdynamik. Chinas Budget von 314 Milliarden USD überschattet die Mitbewerber, doch der Markt bleibt nach innen gerichtet. Japans Aufstockung um 21 % auf 55,3 Milliarden USD finanziert Abfangradarsysteme und verteilte EO-Knoten für die Inselverteidigung. Indien treibt die einheimische Entwicklung voran, unterzeichnet einen Kurzstreckenraketenvertrag im Wert von 3,6 Milliarden USD und erteilt Folgeaufträge für Rohrartillerie-Zielgeräte im Wert von 850 Millionen USD. Australien und Südkorea arbeiten an Sensorausrüstungen für die Seeaufklärung zusammen und erschließen damit Exportwege nach Südostasien.

Europa hält einen beträchtlichen Anteil, der auf kooperativen Projekten basiert. Das Europäische Luftschild-Programm bündelt Aufträge über Staaten hinweg, um gestaffelte Luftverteidigungen auf Basis gemeinsamer Architekturen aufzubauen. Deutschlands Fregattenradarvertrag im Wert von 200 Millionen EUR (234,43 Millionen USD) unterstreicht die grenzüberschreitende Zusammenarbeit zwischen HENSOLDT und Israel Aerospace Industries. NATOs DIANA-Fonds in Höhe von 1,1 Milliarden EUR (1,29 Milliarden USD) beschleunigt Dual-Use-Aufklärungs-, Überwachungs- und Erkundungsnutzlasten, die von kommerziellen Drohnen auf gepanzerte Fahrzeuge migriert werden können. Osteuropäische Nationen verstärken den Kauf von Gegendrohnen-Radar-Optik-Hybriden als Reaktion auf nahe Konflikte und verschärfen damit die Lieferpläne für Zulieferer.

Regulatorisches Umfeld

Zielerfassungssysteme befinden sich an der Schnittstelle von Verteidigungsexportkontrollen und zunehmend präskriptiven Vorschriften für die Verteidigungslieferkette. In den Vereinigten Staaten fallen EO/IR- und Wärmebildnutzlasten je nach Leistungsschwellenwerten üblicherweise unter ITAR (USML) oder die Export Administration Regulations, was für Hauptauftragnehmer und Subsystemlieferanten programmspezifische Lizenzierungs-, Reexport- und Beschränkungen für technische Daten schafft. Durchsetzungsmaßnahmen prägen ebenfalls das Compliance-Verhalten; im Februar 2026 erließ das US Bureau of Industry and Security eine endgültige Verfügung gegen Teledyne FLIR LLC im Zusammenhang mit Verstößen gegen die Export Administration Regulations bei Wärmebildkamera-Exporten.

Die Regulierung der Lieferkette ist zu einer direkten Design- und Beschaffungsvariable für Optiken, Detektoren, Elektronik und softwaregestützte Subsysteme geworden. Das am 18. Dezember 2025 unterzeichnete NDAA für das Haushaltsjahr 2026 enthielt Anforderungen zur Entkopplung der optischen und Infrarot-Lieferketten des Verteidigungsministeriums von erfassten Nationen bis zum 1. Januar 2030. Dies drängt Auftragnehmer zu dokumentierter Rückverfolgbarkeit für optisches Glas, Infrarotmaterialien und optische Systeme. Parallel dazu erhöhen DFARS und die mit 10 U.S.C. Section 4873 verbundenen Pflichten rund um Leiterplatten, verstärkt durch die Regelsetzungsaktivitäten von 2026, den Aufwand für Herkunftsnachweise, Lieferantenzertifizierungen und Dokumentationspflichten über den gesamten Lebenszyklus vernetzter Sensorsysteme.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette erstreckt sich von Spezialmaterialien bis zur Integration von Systemverbünden. Vorgelagerte Inputs umfassen Infrarot-Detektormaterialien und Focal-Plane-Arrays (zum Beispiel HgCdTe und InSb), optische Elemente und HF-Komponenten. Mittlere Schritte umfassen die Sensormodulverpackung, Gimbal- und Stabilisierungsbaugruppen, eingebettete Rechen-/KI-Hardware sowie gehärtete Elektronik und Steckverbinder. Der nachgelagerte Wertschöpfungsanteil konzentriert sich auf Multisensor-Integration (EO/IR, Radar, Laserentfernungsmessung/-zielmarkierung, Akustik/HF), Missionssoftware und Fusions-Middleware, Plattformqualifizierung (Luft/Land/Marine) sowie Langzeitunterstützung und Upgrades im Zusammenhang mit geheimen Konfigurationen und Cybersicherheitshärtung.

Engpässe konzentrieren sich dort, wo Materialien und Produktion gebündelt sind. Epitaxie/Substrate für IR-Detektoren und III-V-Lieferlinien können die Skalierung begrenzen, während Sucher- und leitwerksbezogene Elektronik zu den am stärksten lieferbeschränkten Komponenten in angrenzenden Munitions- und Verfolgungslieferketten gehören kann. Compliance-getriebene Beschaffung verändert die Beschaffungsströme, wobei die Anforderungen aus NDAA Section 834 einen Wiederaufbau optischer Komponenten in den USA beschleunigen. Dies erhöht auch die Bedeutung einer vollständig qualifizierten, NDAA-konformen Stückliste, nicht nur der Leistungsspezifikationen. Auf der Nachfrageseite zieht die Modernisierung der US-Army die Kette in Richtung vernetzter Sensoren mit offener Architektur, einschließlich Initiativen wie FALCONS zum Ersatz veralteter Systeme für Fernaufklärung und Zielerfassung durch netzwerkfähige Feuerlösungen.

Wettbewerbslandschaft

Der Markt für Zielerfassungssysteme weist eine moderate Konsolidierung auf. Führende Verteidigungskonzerne behalten ihren Vorsprung durch die Kontrolle von Integrations-Know-how, klassifizierten Lieferketten und Instandhaltungsnetzwerken. Lockheed Martin Corporation veranschaulicht diese Stärke: IRST21 erreichte den operativen Status auf F/A-18-Flugzeugen, während das Unternehmen gleichzeitig autonome HIMARS-Tests durchführte und im Jahr 2024 Aufträge im Zusammenhang mit Abschussgeräten im Wert von 857 Millionen USD sicherte. HENSOLDT nutzt softwaredefinierten CERETRON-Middleware, um Sensorsuiten zu liefern, die per Code aktualisiert werden, was die Lebenszykluskosten für Marine und Heer senkt.

Neueinsteiger greifen Nischen wie neuromorphe Chips oder quantengestützte Sensorik an und versprechen Quantensprünge, sobald Zuverlässigkeitshürden überwunden sind. Die Zusammenarbeit zwischen Raytheon Technologies (RTX Corporation) und Kongsberg Gruppen beim GhostEye-Radar für NASAMS zeigt, wie etablierte Unternehmen Partnerschaften eingehen, um AESA-Roadmaps zu beschleunigen. Patentanmeldungen konzentrieren sich auf KI-basierte Fusion und komprimierte neuronale Netzgewichte, was darauf hindeutet, dass die künftige Differenzierung eher auf Algorithmen als auf Glas und Galliumnitrid-Arrays ausgerichtet sein könnte.

Exportkontrolliertes geistiges Eigentum bleibt ein Wettbewerbshebel. Unternehmen, die Kerncode in ITAR-freien Formaten neu verpacken, erhalten Zugang zu einem breiteren Publikum. Gleichzeitig zwingen lokale Kompensationsanforderungen und Technologietransferforderungen – wie etwa die K9-Vajra-Koproduktion in Indien – Hauptauftragnehmer dazu, Baupläne mit nationalen Unternehmen zu teilen oder den Ausschluss zu riskieren.

Marktführer im Bereich Zielerfassungssysteme

Lockheed Martin Corporation

RTX Corporation

Safran SA

Leonardo S.p.A

Elbit Systems Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Kurzfristig entstehen zunehmend Freiräume rund um softwaredefinierte Zielerfassung, offene Architekturen und modulare Nutzlasten, die ohne vollständige Neukonstruktion zwischen Plattformen wechseln können. Die im April 2026 vorgenommenen Upgrades des Teledyne FLIR OEM Prism SKR für automatische Zielerkennung unterstreichen den Beschaffungsbedarf für einsatzfähige Algorithmusverbesserungen bei Loitering Munitions und autonomen Waffensystemen. Getrennt davon deutet der im April 2026 durchgeführte Flugtest von Raytheon (RTX) des luftgekühlten, starrenden RAIVEN-EO/IR-Systems auf einer UH-60 auf eine Nachfrage nach Sensoren mit reduziertem SWaP hin, die über Drehflügler- und andere Luftflotten hinweg eingesetzt werden können. Neue Nutzlasteinführungen bekräftigen ebenfalls diese Richtung: Redwire stellte im Juni 2026 das Octopus E180 HD MWIR mit hochauflösender MWIR-Bildgebung für UAS-Anwendungen vor.

Chancen zeichnen sich auch entlang der Verlagerung von Einzelsensoren hin zu geschichteten, vernetzten Wirkketten ab, die Luftverteidigung, Counter-UAS und Fernaufklärung umfassen. Große US-Aufträge und -Programme schaffen dauerhafte Integrations- und Instandhaltungsrückstände, die Lieferanten begünstigen, die die Produktionshochlaufphase und die langfristige Unterstützung tragen können, wie etwa die Beschaffung des THAAD-Abfangflugkörpers durch Lockheed Martin im Juni 2026 und die Vergabe des Sentinel-A4-Radarauftrags im Juli 2026, der bis 2031 läuft. Beide verschärfen die Anforderungen an zuverlässige Erkennungs-, Verfolgungs- und Feuerleitdatenpfade. Außerhalb der Vereinigten Staaten zeigen Serienproduktionsschritte wie der Eintritt des elektro-optischen Zielsystems TOYGUN von ASELSAN und des KARAT IRST in die Serienfertigung im Mai 2026 einen aktiven Vorstoß zur Erweiterung der passiven Erkennungs- und Präzisionszielkapazität für Luftplattformen der nächsten Generation. Dies schafft Chancen für Subsystemlieferanten, die die Anforderungen an Rückverfolgbarkeit und Exportkontrolle erfüllen können.

Aktuelle Branchenentwicklungen

- Juli 2026: Lockheed Martin erhielt einen Hybridvertrag der US Army in Höhe von 502,38 Mio. USD für die Nachproduktionsunterstützung des Modernized Target Acquisition Designation Sight/Pilot Night Vision Sensor (M-TADS/PNVS) für AH-64-Apache-Hubschrauber mit Laufzeit bis Juli 2031. Der Auftrag unterstreicht die Bedeutung von Instandhaltungskapazitäten und Upgrade-Pfaden für weit verbreitete EO/IR-Zielsysteme, nicht nur von Neubaulieferungen. Langfristige Unterstützungsverträge beeinflussen auch die Lieferantenqualifizierung für Optiken, Detektormodule und Aktualisierungszyklen der Missionssoftware.

- Juni 2026: Safran brachte Land OmniGuard auf den Markt, eine integrierte Anti-Drohnen-Lösung, die VAMPIR NG, PASEO und GEONYX-Technologien zur Unterstützung von Zielidentifikation, -verfolgung und -neutralisierung kombiniert. Die Systemverpackung unterstreicht die Marktverschiebung hin zu integrierten Sensor-Wirkketten, die die Sensor-zu-Schütze-Zeiten gegen kleine UAS verkürzen. Sie erhöht auch die Wettbewerbsanforderungen an Fusionssoftware, Bedrohungsbibliotheken und modulare Integration mit bestehenden Kommandonetzwerken.

- Juli 2024: Lockheed Martin stellte das Konzept des Sniper Networked Targeting Pod vor und positionierte den Pod als Netzwerkknoten zur Verbindung von F-35, Flugzeugen der 4. Generation und Flugkörpersystemen. Das Konzept unterstreicht den Übergang von eigenständigen Zielerfassungsbehältern zu vernetzter Sensorik, die Zieldaten über Plattformen und Domänen hinweg teilt. Diese Betonung der Vernetzung erhöht die Nachfrage nach sicheren Datenverbindungen, Interoperabilität und softwaredefinierten Upgrades innerhalb luftgestützter Zielerfassungssysteme.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst die Umsätze aus Zielerfassungssystemen, die zur Erkennung, Identifizierung, Verfolgung und Übergabe von Zielen für Verteidigungs- und Sicherheitsmissionen auf Land-, Luft- und Marineplattformen eingesetzt werden, einschließlich zentraler Sensorsysteme und zugehöriger Systemintegration.

Umfangsausschlüsse: Wir schließen Waffen, Munition und eigenständige Führungs- und Kontrollnetzwerke aus, es sei denn, sie werden als Teil einer Zielerfassungssystem-Position bepreist und geliefert.

Übersicht der Segmentierung

- Nach Plattform

- Land

- Gepanzerte Kampffahrzeuge

- Soldatentragbare/Infanteriesysteme

- Artillerie- und Raketenwerfer-integriert

- Luftgestützt

- Starrflügelflugzeuge

- Drehflügelflugzeuge

- Unbemannte Luftfahrzeuge

- Marine

- Überwasserkampfschiffe

- U-Boote

- Unbemannte Oberflächen-/Unterwasserfahrzeuge

- Land

- Nach Sensortyp

- Elektrooptisch/Infrarot (EO/IR)

- Radar

- Laserentfernungsmesser und Zielbeleuchtungsgeräte

- Akustisch und Seismisch

- Multisensorfusionssuiten

- Nach Reichweitenkapazität

- Kurzreichweite

- Mittlere Reichweite

- Langreichweite

- Nach Endnutzer

- Militär

- Heer

- Luftwaffe

- Marine

- Spezialeinsatzkräfte

- Heimatschutz

- Militär

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Russland

- Übriges Europa

- Asien-Pazifik

- China

- Indien

- Japan

- Südkorea

- Übriger Asien-Pazifik-Raum

- Südamerika

- Brasilien

- Übriges Südamerika

- Naher Osten und Afrika

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Übriger Naher Osten

- Afrika

- Südafrika

- Übriges Afrika

- Naher Osten

- Nordamerika

Datenquellen, Marktdimensionierung und Validierung

Sekundärforschung

Die Sekundärforschung beginnt mit der Kartierung des Verteidigungsbeschaffungszyklus und des typischen Inhalts eines Zielerfassungssystems (Sensorpaket, Verarbeitung, Stabilisierung und Integration). Wir stützen uns auf öffentliche Quellen wie Verteidigungshaushaltsdokumente und Beschaffungsbegründungen, SIPRI-Verteidigungsausgabenreihen, UN-Comtrade-Handelsstatistiken für relevante Optik- und Sensorkategorien sowie Bekanntmachungen über US-Regierungsauftragsvergaben, die zur Validierung der Nachfragerichtung nach Region beitragen.

Um zu vermeiden, dass ein Modell allein auf Schlagzeilen basiert, nutzen wir auch Quellen wie Modernisierungspläne von Verteidigungsministerien, parlamentarische und GAO-ähnliche Prüfberichte, Fachzeitschriften und Konferenzbeiträge zu EO/IR- und Radarsensorik sowie Geschäftsberichte und Investorenpräsentationen von Unternehmen zur Programmexponierung. Bei Bedarf wird der Zugang von Analysten zu kostenpflichtigen Unternehmensfinanzdaten und Nachrichtendatenbanken, Patentdatenbanken sowie globalen Vertrags- und Ausschreibungsdatenbanken genutzt, um Zeitpläne, Lieferrhythmen und Preislogik auf Plausibilität zu prüfen. Die oben genannten Quellen sind beispielhaft, und viele weitere öffentliche und kostenpflichtige Referenzen wurden während der Studie zur Datenerhebung, Validierung und Klärung herangezogen.

Primärinterviews und Umfragen

Primärgespräche werden genutzt, um das, was Sekundärquellen nicht vollständig zeigen können, auf die Probe zu stellen, insbesondere Systemkonfigurationsgrenzen, typische Upgrade-Zyklen und die Aufteilung gebündelter Verträge zwischen Sensoren, Integration und Instandhaltung. Wir sprechen mit einer Mischung aus OEM-seitigen Experten, Subsystemlieferanten, Integratoren und Verteidigungsnutzern in APAC, EMEA und Amerika, damit Annahmen vor der endgültigen Zahlenfreigabe korrigiert werden können.

Verteilung der Primärforschungsteilnehmer im Feld

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 26 % | CXOs: 20 % | APAC: 41 % |

| Mid-Tier: 54 % | Funktions-/Bereichsleiter: 24 % | EMEA: 32 % |

| Kleinere Akteure: 20 % | Manager: 56 % | Amerika: 27 % |

Marktdimensionierung und Prognose

Die Dimensionierung erfolgt sowohl nach Top-down- als auch nach Bottom-up-Logik, wobei die Top-down-Sicht auf Verteidigungsbeschaffung und Plattformflottenprioritäten verankert und dann in einen Nachfragepool für Zielerfassungsausrüstungen und -upgrades umgewandelt wird. Da wir nicht jeden Vertrag einheitlich beobachten können, werden die Gesamtsummen durch selektive Bottom-up-Näherungen wie stichprobenartige Programmvergaben, Lieferantenexponierungsprüfungen und ASP-mal-Volumen-Konstrukte für gängige Konfigurationen bestätigt.

Wichtige Modelleingaben umfassen Verteidigungsausgaben und Modernisierungssignale, Plattformflottengröße und Upgrade-Rhythmus (Landfahrzeuge, Flugzeuge und Marineeinheiten), Trends bei der Einführung von EO/IR- und Radarsensoren, den typischen Beschaffungsmix zwischen Neubau und Nachrüstung sowie beobachtete Muster der Vertragsbündelung (Systemkauf versus Instandhaltung). Für die Prognose wird eine Szenarioanalyse verwendet, um Haushaltstiming, Programmverzögerungen und beschleunigte Beschaffungsphasen abzubilden, wobei die Szenarien anhand des in Interviews gesammelten Expertenkonsenses gewichtet werden. Wo eine Bottom-up-Zusammenfassung Lücken aufweist, füllen wir die Leerstellen mithilfe von Proxy-Programmen und regionaler Beschaffungsintensität, gefolgt von einer Konsistenzprüfung gegen den Top-down-Nachfragepool.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse werden durch Triangulation über unabhängige Signale validiert, einschließlich Beschaffungsankündigungen, Haushaltspositionen, Handelsmustern für relevante Sensorkategorien und beobachteten Plattformmodernisierungszyklen. Zeigt eine Region einen ungewöhnlichen Sprung, überprüfen wir die Treiber erneut, hinterfragen die Annahmen und kontaktieren Experten erneut, wenn die Abweichung nicht durch bekannte Vergaben oder Liefertermine erklärt werden kann.

Vor der Freigabe durchläuft das Modell eine mehrstufige Analystenprüfung, bei der Eingaben, Berechnungen und Währungsannahmen überprüft werden, gefolgt von einer abschließenden Prüfung auf Konsistenz von Narrativ und Zahlen. Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen erfolgen bei wesentlichen Ereignissen (große Vergaben, politische Veränderungen oder erhebliche Lieferverzögerungen). Unmittelbar vor der Lieferung wird ein erneuter Durchlauf durchgeführt, damit der Kunde die aktuellste Ansicht erhält.

Vergleich der Marktdimensionierung für Zielerfassungssysteme von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Unterschiedliche veröffentlichte Marktwerte können inkonsistent wirken, da Gruppen nicht dieselben Dinge zählen und auch unterschiedliche Basisjahre und Prognosezeiträume wählen. In der Verteidigungselektronik entstehen die größten Abweichungen meist durch die Behandlung von Upgrades und Instandhaltung sowie dadurch, ob angrenzende Sensorkategorien in denselben Topf einfließen.

Die wichtigsten Ursachen für Abweichungen sind in der Regel die für den Einschluss verwendete Vertragsgrenze, die Aufteilung gebündelter Vergaben auf Subsysteme, die Behandlung von Nachrüstsätzen im Vergleich zu werkseitig eingebauten Systemen sowie die Methode zur ASP-Entwicklung über die Zeit (konstante Preise versus Eskalation mit Inhaltswachstum). Der Zeitpunkt der Währungsumrechnung und der Aktualisierungsrhythmus spielen ebenfalls eine Rolle, da sich Verteidigungsvergaben und Lieferpläne innerhalb eines Jahres verschieben können, was wiederum ändert, was als Marktwert erfasst wird.

Vergleichsmaßstab

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 15,11 Mrd. USD (2026) | |

| Globale Beratungsgesellschaft A | 15,07 Mrd. USD (2024) | Verwendet 2024 als Basisjahr sowie eine Plattformsicht, die breitere Sensorik-Ausgaben einbeziehen kann, was die Vergleichbarkeit verändert, wenn upgrade-intensive Programme früher oder später erfasst werden. |

| Marktbeobachter B | 14,85 Mrd. USD (2024) | Verankert das Modell auf einer Basis von 2024 und wendet möglicherweise eine breitere Prozessdefinition an, die eigenständige Sensoren mit vollständigen Systempaketen vermischt, und wendet zudem ein anderes Prognosefenster an. |

Die Tabelle zeigt, dass die Spanne eher durch die Wahl des Jahres und die Definition dessen, was als System gezählt wird, verursacht wird als durch rechnerische Unterschiede, und im Modell von Mordor Intelligence ist der Wert für 2026 an gelieferte Zielerfassungssystempakete für Land-, Luft- und Marineplattformen gebunden und nicht an einen breiteren Sensorik-Ausgabenpool. Sobald der Umfang konsistent gehalten und der Zeitpunkt der Programmwerterfassung angeglichen wird, wird die verbleibende Abweichung gering und für Entscheidungsträger intern leichter erklärbar.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Zielerfassungssysteme?

Der Markt wird im Jahr 2026 auf 15,11 Milliarden USD geschätzt und soll bis 2031 bei einem CAGR von 6,02 % einen Wert von 20,24 Milliarden USD erreichen.

Welches Plattformsegment expandiert am schnellsten?

Luftgestützte Systeme verzeichnen bis 2031 den höchsten CAGR von 8,07 %, da Streitkräfte eine kontinuierliche, weiträumige Überwachung anstreben.

Warum gewinnen Multisensorfusionssuiten an Bedeutung?

Sie verbinden Radar-, EO/IR-, Laser- und andere Eingaben durch KI-Verarbeitung, was die Erkennungsgenauigkeit steigert und die Fehlalarmraten im Vergleich zu Einzelsensor-Konfigurationen senkt.

Welche Region bietet das größte Wachstumspotenzial?

Asien-Pazifik führt mit einem CAGR von 7,70 %, angetrieben durch Rekordverteidigungsbudgets in China, Japan und Indien.

Wie prägen Gegendrohnen-Anforderungen die Nachfrage?

Gestaffelte Drohnenabwehrsysteme erfordern integrierte Erkennungsschichten, was die rasche Beschaffung von Systemen wie Teledyne FLIRs Cerberus XL und verwandten softwaredefinierten Radarsystemen antreibt.

Seite zuletzt aktualisiert am: