Raumantriebsmarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

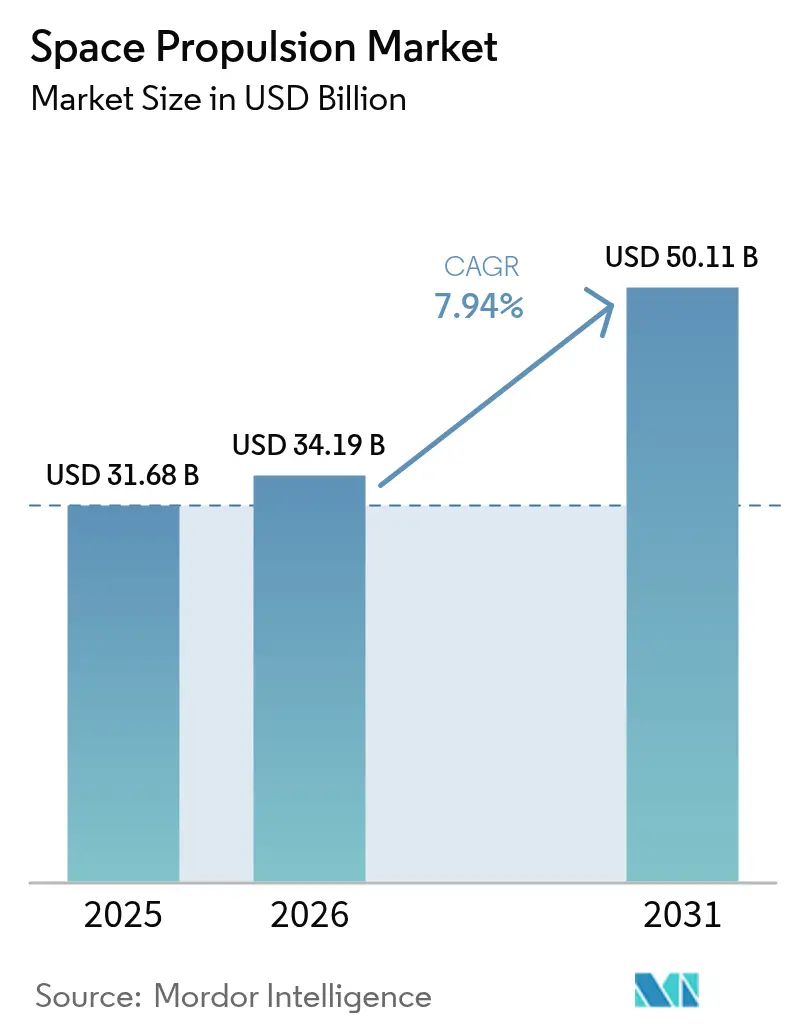

| Marktgröße (2026) | 34.19 Milliarden US-Dollar |

| Marktgröße (2031) | 50.11 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.94% CAGR |

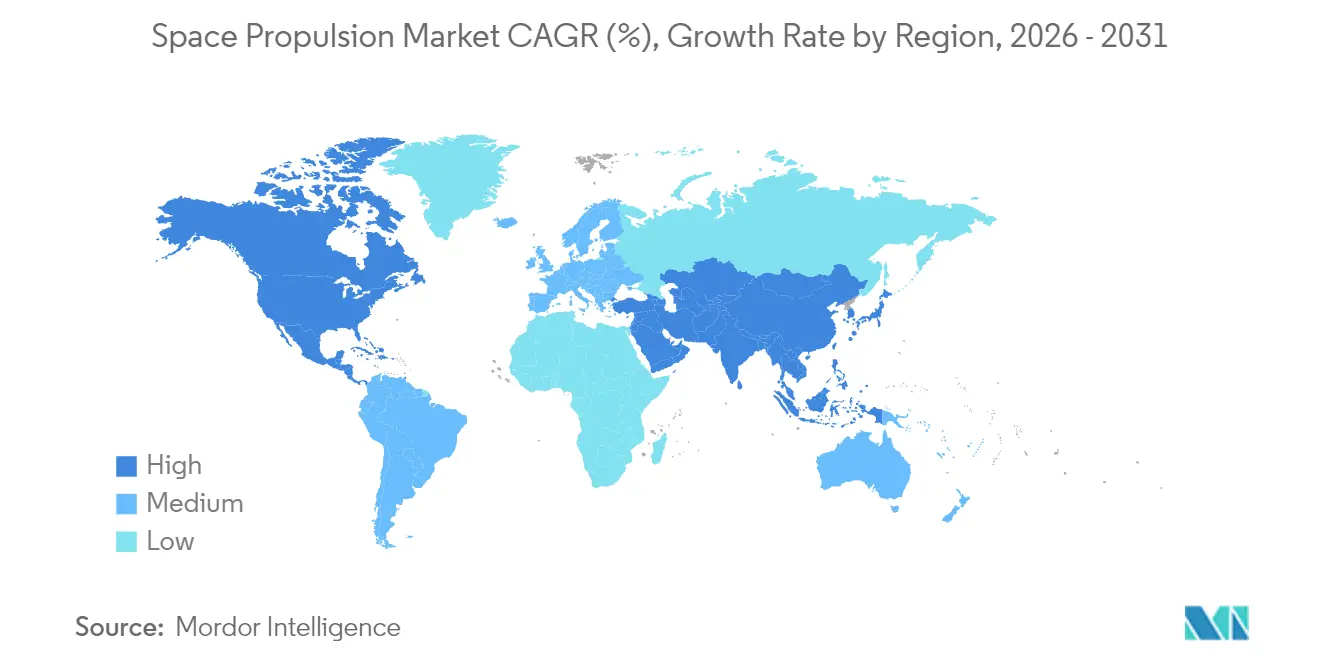

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

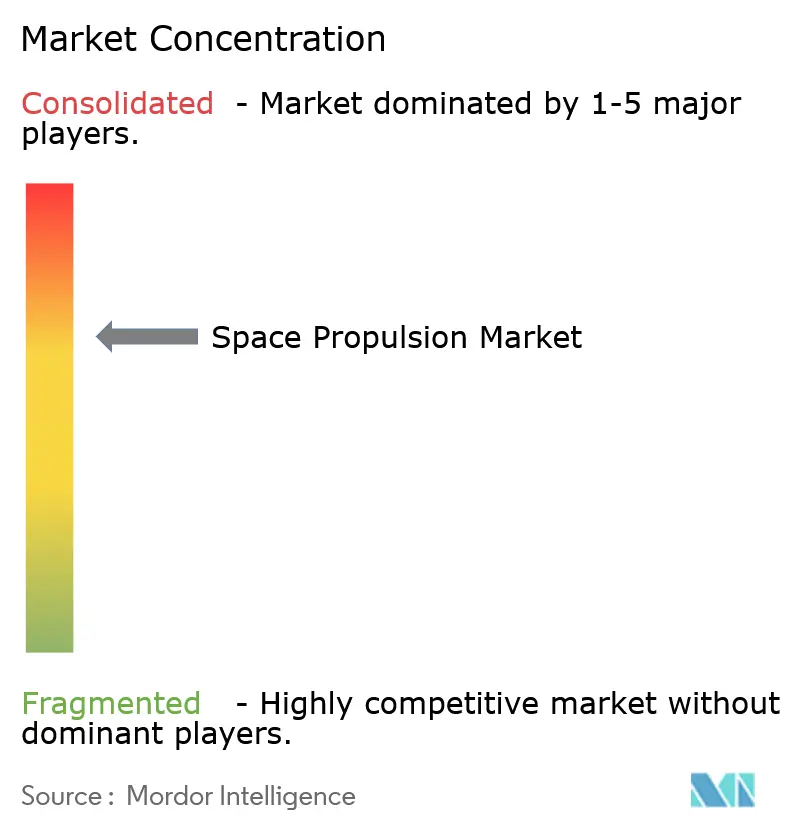

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Raumantriebsmarkt Analyse von Mordor Intelligence

Die Raumantriebsmarkt-Größe wird im Jahr 2026 auf 34,19 Milliarden USD geschätzt und wächst ausgehend vom Wert des Jahres 2025 von 31,68 Milliarden USD, wobei die Projektionen für 2031 einen Wert von 50,11 Milliarden USD zeigen und im Zeitraum 2026–2031 mit einer CAGR von 7,94 % wachsen. Die Expansion geht auf drei sich gegenseitig verstärkende Kräfte zurück: (1) große staatliche Konstellationsprogramme, die Antriebssysteme in dreistelliger Stückzahl ordern, (2) privatwirtschaftliche Wettrennen zur Durchführung bemannter Missionen jenseits des niedrigen Erdorbits und (3) der starke Rückgang der Kosten pro Start durch wiederverwendbare Raketen. Die Nachfrage kommt von Schwerlastträgern, Tiefraum-Sonden, Kleinsatelliten-Konstellationen und der entstehenden Logistikschicht aus Raumschleppern, was zu anhaltenden Kapitalinvestitionen in chemische, elektrische und experimentelle Nuklearantriebe führt. Technologiebeschaffungszyklen betonen nun Massenbestellungen standardisierter Module, kürzere Integrationszeiten und Kraftstoffeffizienz über die gesamte Lebensdauer – alles Faktoren, die Lieferanten begünstigen, die ihre Produktion skalieren können, ohne Zuverlässigkeit einzubüßen. Verschärfte Exportkontrollen, Xenon-Knappheit und eine noch nicht ausgereifte Betankungsinfrastruktur dämpfen das kurzfristige Wachstum, doch Fortschritte bei nuklearthermischen Demonstratoren und der In-situ-Treibstoffproduktion halten die langfristigen Aussichten für den Raumantriebsmarkt positiv

Wesentliche Erkenntnisse des Berichts

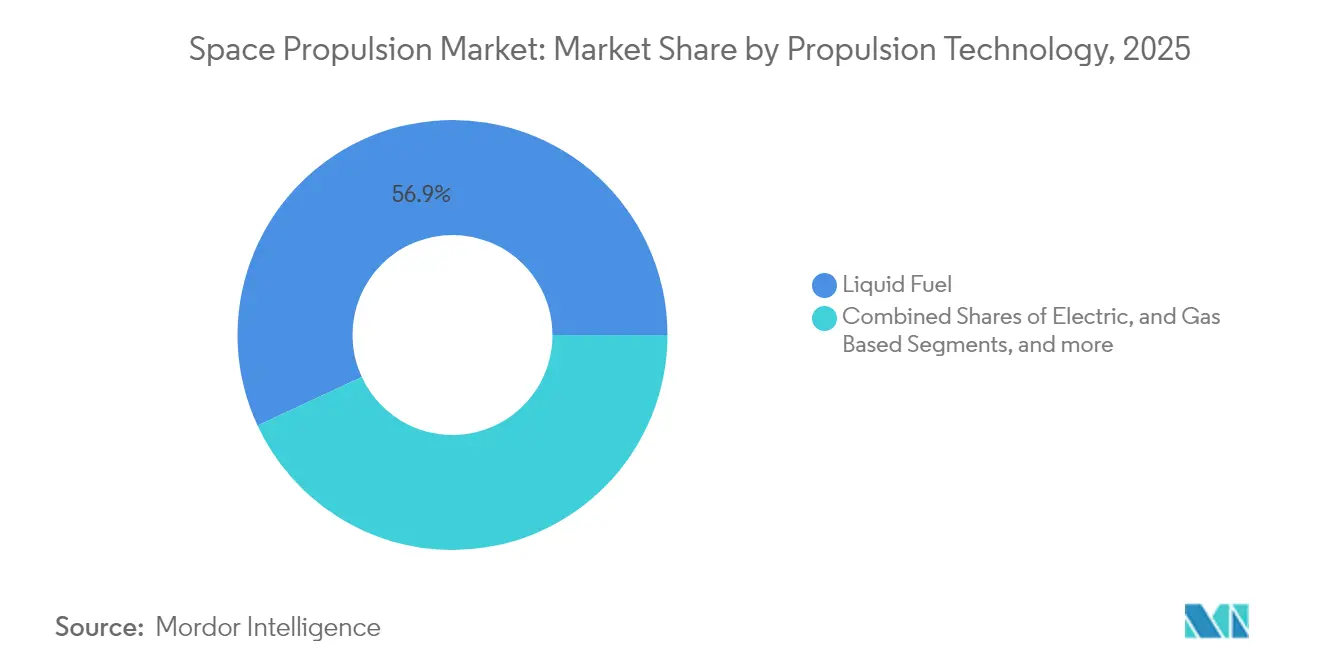

- Nach Antriebstechnologie entfielen auf Flüssigtreibstoffmotoren im Jahr 2025 56,92 % des Raumantriebsmarkt-Marktanteils, während für den elektrischen Antrieb bis 2031 eine CAGR von 10,13 % prognostiziert wird.

- Nach Komponente machten Triebwerke im Jahr 2025 47,31 % der Raumantriebsmarkt-Größe aus; Leistungsverarbeitungseinheiten sollen bis 2031 mit einer CAGR von 8,51 % expandieren.

- Nach Plattform entfielen auf Satelliten im Jahr 2025 57,76 % des Umsatzes; Raumschlepper stellen die am schnellsten wachsende Kategorie dar mit einer CAGR von 9,09 % bis 2031.

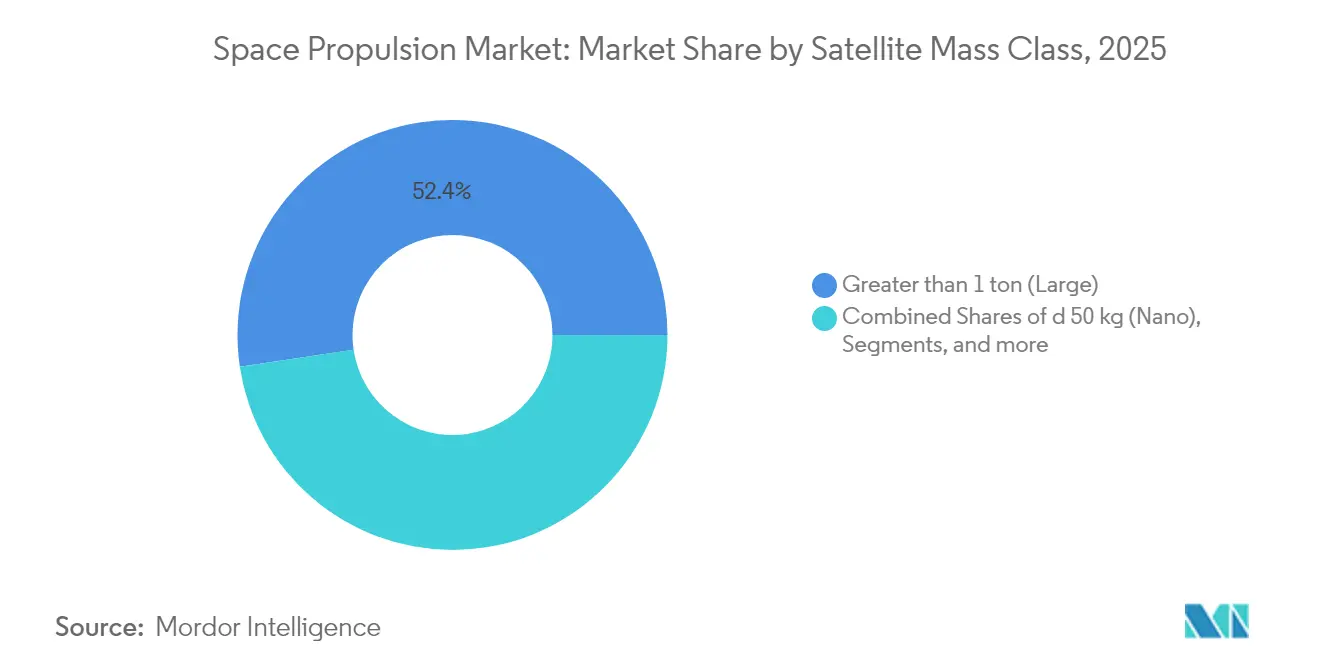

- Nach Satellitenmasseklasse entfielen auf große Satelliten (> 1 Tonne) im Jahr 2025 52,35 % der Raumantriebsmarkt-Größe, während Nanosatelliten (≤ 50 kg) mit einer CAGR von 9,60 % vorankommen.

- Nach Geografie entfiel auf Nordamerika im Jahr 2025 ein Raumantriebsmarkt-Marktanteil von 42,12 %; die Asien-Pazifik-Region sticht mit der höchsten regionalen CAGR von 8,98 % bis 2031 hervor.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Raumantriebsmarkt Trends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Staatlicher Ansturm auf die Finanzierung von Mega-Konstellationen | +1.8% | Nordamerika und Europa, globale Ausstrahlungseffekte | Mittelfristig (2–4 Jahre) |

| Wettrennen bei kommerziellen bemannten Missionen (Mond/Mars) | +1.5% | Nordamerika und Europa, Aufbau im Asien-Pazifik-Raum | Langfristig (≥ 4 Jahre) |

| Sinkende Startkosten durch wiederverwendbare Trägerraketen | +1.2% | Global | Kurzfristig (≤ 2 Jahre) |

| Nuklearthermische Demonstratoren von DARPA und ESA | +0.9% | Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Auflagen zur Beseitigung von Weltraumschrott | +0.7% | Global, frühe Einführung in Europa | Mittelfristig (2–4 Jahre) |

| F&E zur In-situ-Treibstoffproduktion | +0.6% | Nordamerika als Kern, Asien-Pazifik-Expansion | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Staatlicher Ansturm auf die Finanzierung von Mega-Konstellationen

Mega-Konstellationsbudgets gestalten die Beschaffung um, indem Aufträge von einzelnen maßgefertigten Satelliten auf wiederkehrende Chargen verlagert werden. Die Europäische Union stellte 2,78 Milliarden USD für das sichere Kommunikationsnetz IRIS² bereit, während Japans Weltraumstrategiefonds 1 Billion JPY (6,7 Milliarden USD) für den Aufbau nationaler Kapazitäten bis 2030 bereitstellte.[1]Space News Staff, "Zuteilung des japanischen Weltraumstrategiefonds," Space News, spacenews.com Das Vereinigte Königreich widmete 1,84 Milliarden GBP für Antriebs-F&E und Fabrikerweiterungen.[2]Britische Regierung, "Nationale Weltraumstrategie," GOV.UK, gov.uk Infolgedessen installieren Hauptunternehmen automatisierte Produktionslinien, modulare Triebwerksschnittstellen und digitale Zwillinge, die die Stückkosten im gesamten Raumantriebsmarkt senken. Standardisierung wiederum ermutigt kommerzielle Betreiber, handelsübliche Antriebe einzusetzen, die den Taktanforderungen von Konstellationen entsprechen.

Wettrennen bei kommerziellen bemannten Missionen (Mond/Mars)

Das Artemis-Programm der NASA, das bis 2030 mit 93 Milliarden USD finanziert ist, erfordert Antriebssysteme mit Menschenbewertungszertifizierungen, die über jene für unbemannte Raumfahrzeuge hinausgehen. SpaceX's Methan-Sauerstoff-Starship führt weiterhin integrierte Flugtests durch, die Hochschubmotoren für interplanetare Transit validieren.[3]SpaceX Communications, "Falcon Heavy Leistungsdaten," SpaceX, spacex.com Der Explore-2040-Plan der ESA im Wert von 19,55 Milliarden USD sieht Kapital für Mondfrachtfahrzeuge und Besatzungsfahrzeuge vor.[4]Europäische Weltraumorganisation, "Explore 2040 Strategie," ESA, esa.int Blue Origin und Rocket Lab erhöhen den Wettbewerbsdruck durch die Reifung von Trägern mit großem Durchmesser, was signalisiert, dass die Zuverlässigkeit von Tiefraum-Antrieben Premiumpreise erzielen wird. Infolgedessen erlebt der Raumantriebsmarkt eine erhöhte Nachfrage nach redundanten Triebwerksarchitekturen, fortschrittlicher Fehlererkennungssoftware und Testkampagnen mit langer Laufzeit.

Sinkende Startkosten durch wiederverwendbare Trägerraketen

Wiederverwendbare Booster haben die Startpreise seit 2020 um fast 70 % gesenkt; Falcon Heavy lag 2024 bei 1.400 USD/kg in den niedrigen Erdorbit. Niedrigere Kosten ermöglichen es Satellitenherstellern, die Nutzlastmasse zu erhöhen und leistungsstärkere Triebwerke einzubauen, die zuvor als unwirtschaftlich galten. ArianeGroups MaiaSpace zielt bis 2027 auf eine ähnliche Effizienz ab und entfacht ein globales Wettrennen um wiederverwendbare Raketen. Größere Massebudgets führen zu größeren Treibstofftanks, Doppelantriebsstapeln und elektrischen Triebwerken mit längeren Brennzeiten. Der Wettbewerbssog intensiviert die Beschaffung für standardisierte Schnittstellen zwischen Antrieb und Bus, beschleunigt die Zeit bis zur Orbitaleinsatz und zementiert die Transformation des Raumantriebsmarkts von Einzelmissionsfahrzeugen zu schnell erneuerbaren Konstellationen.

Nuklearthermische Demonstratoren von DARPA und ESA

Das DRACO-Programm der DARPA, das 2024 mit 499 Millionen USD ausgestattet ist, verfolgt einen nuklearthermischen Flugtest für 2027. Die ESA hat 173,52 Millionen USD für die Reifung ergänzender Technologien veranschlagt. Nuklearthermische Triebwerke versprechen Schubwerte, die doppelt so hoch wie bei chemischen Systemen sind, und einen spezifischen Impuls, der sich dem elektrischen Antrieb annähert, was 45-tägige Mars-Frachttransporte ermöglicht. Reaktorabschirmung, Hochtemperaturmaterialien und die Einhaltung von Vorschriften schaffen formidable Eintrittsbarrieren, die etablierten Luft- und Raumfahrtkonzernen zugutekommen. Durchbrüche könnten die Wettbewerbslandschaft neu ordnen und dem Raumantriebsmarkt weit über 2030 hinaus frischen Schwung verleihen.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verschärfung der Exportkontrollregelungen (ITAR, MTCR) | -1.4% | Global, höchste Auswirkung auf grenzüberschreitende Partnerschaften | Kurzfristig (≤ 2 Jahre) |

| Begrenzte Betankungsinfrastruktur im Orbit | -1.1% | Global | Mittelfristig (2–4 Jahre) |

| Anhaltende Xenon-Versorgungsengpässe | -0.8% | Global, konzentriert im elektrischen Antrieb | Kurzfristig (≤ 2 Jahre) |

| Investorenrückzug bei NewSpace-SPACs | -0.6% | Nordamerika, Europa | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Verschärfung der Exportkontrollregelungen (ITAR, MTCR)

Das US-Außenministerium erweiterte 2024 die ITAR-Definitionen, um fortschrittliche elektrische Triebwerke und autonome Führungselektronik einzuschließen, was etwa 40 % der grenzüberschreitenden Antriebstransaktionen erfasst. Das Raketentechnologie-Kontrollregime (MTCR) weitete seinen Anwendungsbereich ebenfalls auf Triebwerke für Kleinsatelliten aus. Europäische Lieferanten reagieren, indem sie US-Tochtergesellschaften eröffnen oder auf inländische Lieferketten umschwenken, während asiatische Betreiber einheimische Triebwerksprogramme finanzieren, um Lizenzverzögerungen zu umgehen. Compliance-Dokumentation fügt nun bis zu sechs Monate zu typischen Lieferzeitplänen hinzu und verdichtet Produktionspuffer für Konstellationseinsätze. Diese Hürden verlagern die Nachfrage hin zu einheimischen Lieferanten und fragmentieren den globalen Raumantriebsmarkt in regionale Versorgungsblöcke.

Begrenzte Betankungsinfrastruktur im Orbit

Verzögerungen bei der NASA OSAM-1-Mission verschieben die erste autonome Betankungsdemonstration über 2026 hinaus und zwingen Betreiber, Treibstoffvorräte zu überproportionieren, um die Missionsdauer zu gewährleisten. Die Massenstrafe schränkt die Nutzlastkapazität ein und dämpft den Enthusiasmus für leistungsstarke, aber treibstoffhungrige Triebwerke. Orbit Fabs proprietäres „Kraftstoffdepot”-Netzwerk macht Fortschritte, doch Treibstoffstandards bleiben ungeklärt und riskieren Fragmentierung. Ohne anerkannte Betankungsanschlüsse und Treibstoffqualitäten sind Satellitenbauer zögerlich, in betankungsbereite Triebwerke zu investieren, was das kurzfristige Wachstum des Raumantriebsmarkts dämpft.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Antriebstechnologie: Dominanz des Flüssigtreibstoffs bleibt bestehen

Flüssigantriebe machten 2025 56,92 % des Umsatzes aus, da sie in diesem Jahr die primäre Umsatzquelle waren – aufgrund der anhaltenden Nachfrage nach Schwerlastboostern und Planetensonden mit hohem Delta-V, die nach wie vor dichte Treibstoffe und hohe Schub-Gewichts-Verhältnisse erfordern. Elektrische Triebwerke sind zwar in Dollar-Begriffen kleiner, werden aber voraussichtlich jährlich um 10,13 % wachsen, da Konstellationsbetreiber einen spezifischen Impuls von über 3.000 s gegenüber 450 s bei chemischen Alternativen schätzen. Die dem Raumantriebsmarkt zugeordnete Größe für hybride gasbasierte Systeme bleibt relativ flach, mit einer Konzentration in der Lagesteuerung. ThrustMes Jodtriebwerk erreichte 2024 den Orbit und zeigte 40 % Kosteneinsparungen gegenüber Xenon-Einheiten und schuf einen Präzedenzfall für alternative Treibstoffe. Leistungsverarbeitungseinheiten (PPUs) werden jetzt in modularen Racks geliefert, die von 200-W-CubeSat-Ebenen bis zu 20-kW-GEO-Bussen skaliert sind, was Plattformintegratoren ermöglicht, gemeinsame Avionik flottenweit wiederzuverwenden. Lieferanten mit sowohl flüssigen als auch elektrischen Linien sichern Nachfrageschwankungen ab, während reine Elektro-Anbieter Konstellationen mit mehrjährigen Rahmenverträgen anvisieren.

Die Elektrifizierung beeinflusst Startprofile: Einige LEO-Missionen setzen elektrische Orbiterhöhung ein und opfern frühe Betriebsfähigkeit für Treibstoffmasseersparnisse. Unterdessen kombinieren Tiefraum-Forscher chemische Hochschubinjektionsbrennungen mit mehrjährigen Ionennutzlastkreuzfahrten und setzen gemischte Triebwerkspakete auf Beschaffungs-Shortlists. Der Dualmodusansatz weitet den Anwendungsbereich aus und ermöglicht es dem Raumantriebsmarkt, überlappende Missionsarchitekturen aufzunehmen, ohne eine einzige Technologie für alle zu erzwingen.

Nach Komponente: Triebwerke führen die Marktintegration an

Triebwerke machten 47,31 % des Komponentenumsatzes 2025 aus, da Triebwerke das wertvollste Element jedes Antriebsstapels bleiben. Die Integrationswelle sieht Unternehmen, die Ventile, PPUs und Steuerelektronik in einzelnen Gestellen bündeln und Satellitenmontagefenster laut Busek um 30 % verkürzen. PPUs expandieren mit einer CAGR von 8,51 %, da elektrische Triebwerke die Leistungskurve in Richtung Kilowatt-Klassen-Konstellationen hochfahren. Fortschrittliche Verbundtanks reduzieren die Linermasse, und 3D-gedruckte Treibstoffmanagementsysteme verbessern den Restbrennstoffabbau für die GEO-Stationserhaltung und steigern damit die Gesamteffizienz.

Treibstoffversorgungssysteme integrieren Gesundheitssensoren, die Telemetrie an Boden-KI liefern und vorausschauende Wartung ermöglichen. Düseninnovatoren verwenden Gradientenlegierungen, die Tausende von Thermalzyklen in wiederverwendbaren Boostern standhalten können. Die komponentenübergreifende Konvergenz bedeutet, dass Kunden jetzt Ausschreibungen herausgeben, die vollständige Antriebsmodule abdecken, und Spezialisten in Partnerschaften oder Übernahmen drängen. Der Raumantriebsmarkt belohnt Lieferanten, die einsatzbereite „Antriebs-Suiten” anbieten können, die für gängige Satellitenbusse zertifiziert sind.

Nach Satellitenmasseklasse: Große Satelliten behalten die Führung

Große Plattformen (> 1 Tonne) erfassten 2025 52,35 % des Umsatzes, da GEO-Kommunikation und hochauflösende Bildgebung nach wie vor auf ausreichende Leistungsbudgets und robuste Stationserhaltungsreserven angewiesen sind. Nanosatelliten verzeichnen jedoch eine CAGR von 9,60 %, da Betreiber dezentralisierte Architekturen bevorzugen, die Einzelgerätausfälle ohne Dienstunterbrechung tolerieren. Dawn Aerospaces Milli-Newton-Triebwerke passen in einen 1U-Formfaktor und ermöglichen präzises Pointing für CubeSats mit einer Masse von bis zu 3 kg.

Mikro- (51–500 kg) und Mini- (501 kg–1 Tonne)-Klassen überbrücken Fähigkeitslücken und setzen hybride chemisch/elektrische Pakete ein. Regulatorische Schrottregeln begünstigen Masseklassen unter 200 kg aufgrund vereinfachter Lizenzierung und fördern die Einführung von Nanomaterialien weiter. Dennoch bestellen hochwertige Rundfunk-, Breitband- und Wettersatellitmissionen weiterhin Mehrtonnen-Busse, was den Raumantriebsmarkt kurzfristig verankert. Komponentenlieferanten adressieren beide Extreme, indem sie Ventile für Würfelsatelliten miniaturisieren und Kryopumpen für große Fahrzeuge skalieren.

Nach Plattform: Raumschlepper treiben spezialisiertes Wachstum voran

Satelliten entfielen 2025 auf 57,76 % des Umsatzes, während Raumschlepper als die am schnellsten wachsende Plattform mit einer CAGR von 9,09 % entstanden. Schlepper führen Last-Mile-Lieferungen durch, retten Satelliten in Transferorbits und führen Schrottbeseitigungen durch. Impulse Space sammelte 2025 150 Millionen USD ein, um Schlepper mit Mischmodusantrieben in Massenproduktion herzustellen, die schnelle Verbrennungen und wirtschaftliche Stationserhaltung ermöglichen.

Trägerraketen behalten die Konzentration auf chemische Triebwerke, aber Methan und „grüne” Treibstoffe öffnen Nischen für Neueinsteiger. Orbitaltransferfahrzeuge, die sich von Schleppern unterscheiden, konzentrieren sich auf die Konstellationseinsatz durch Freigabe von Chargen kleiner Satelliten in mehrere Bahnen. Tiefraum-Sonden, obwohl weniger zahlreich, sind mit maßgefertigten elektrischen oder geplanten Nuklearantrieben ausgestattet. Die Diversifizierung zwingt Antriebslieferanten, modulare Schnittstellen zu liefern, die plattformübergreifend passen, und erweitert den gesamten erreichbaren Umsatz für den Raumantriebsmarkt.

Geografische Analyse

Nordamerika führte 2025 mit 42,12 % des Umsatzes, angetrieben durch das 25-Milliarden-USD-Budget der NASA und Weltraumausgaben des Verteidigungsministeriums von mehr als 30 Milliarden USD. Exportkontrollregeln lenken Regierungsaufträge an inländische Lieferanten und verschaffen Incumbents vorhersehbare Nachfrageströme. Kanada trägt durch Telestats Lightspeed-Konstellation und die Beteiligung am Artemis Gateway zum Zusatzwachstum bei. Das regionale Ökosystem bündelt Fertigungstalente, Testinfrastruktur und Kapital und hält den größten einzelnen regionalen Anteil am Raumantriebsmarkt.

Die Asien-Pazifik-Region verzeichnet die schnellste Expansion mit einer CAGR von 8,98 %. Chinas staatlich gesteuertes Programm übertraf 2024 13 Milliarden USD und priorisiert Methanmotoren und Hochschub-Kerosin-Sauerstoff-Varianten für bemannte Mondmissionen. Indien strebt an, bis 2033 eine Weltraumwirtschaft von 44 Milliarden USD aufzubauen, und kanalisiert ISRO- und privates Kapital in Forschung und Entwicklung für flüssige und elektrische Antriebe. Japans 6,4-Milliarden-USD-Fonds unterstützt einheimische Triebwerksproduktionslinien und Reaktorkomponentenprototypen. Südkorea investiert 2 Milliarden USD, um Antriebskapazitäten für Kleinsatelliten aufzubauen, und demonstriert so regionalen Wettbewerb, der Lieferketten fragmentiert und lokale Beschaffung verstärkt.

Europa hält an der strategischen Autonomie durch das 19,55-Milliarden-USD-Budget von ESAs Explore 2040 und nationale Initiativen in Frankreich, Deutschland und dem Vereinigten Königreich fest. Safran und ArianeGroup leiten chemische und hybride Triebwerksprogramme, während Exotrail und ThrustMe die Innovation bei elektrischen Triebwerken vorantreiben, die globale Kunden anzieht. Der 2,42-Milliarden-USD-Plan des Vereinigten Königreichs zur Ausweitung der Antriebsfertigung unterstützt Standorte in Schottland und den East Midlands und veranschaulicht staatlich geförderte Rückverlagerung. Die Exportkontrollparität Europas mit den Vereinigten Staaten fördert die innerblockartige Zusammenarbeit, errichtet aber Hindernisse für Drittlandkäufer und lenkt globale Beschaffungsmuster im Raumantriebsmarkt subtil in Richtung regionaler Knotenpunkte.

Teilnehmer aus dem Rest der Welt – Brasilien, Iran, Saudi-Arabien und die Vereinigten Arabischen Emirate – skalieren von Höhenforschungsraketen zu Orbitalfahrzeugen und erzeugen inkrementellen Triebwerksbedarf, der auf nationale Regulierungsrahmen zugeschnitten ist. Lokalisierte Programme beginnen oft mit importierten Subsystemen, wechseln aber zu einheimischen Triebwerken und vergrößern so nach und nach den globalen Fußabdruck des Raumantriebsmarkts.

Wettbewerbslandschaft

Innovation und Partnerschaften treiben künftigen Erfolg voran

Der Raumantriebsmarkt ist mäßig konzentriert. Aerojet Rocketdyne (L3Harris Technologies, Inc.), Space Exploration Technologies Corp. und Northrop Grumman dominieren die Start- und Tiefraum-Verträge und nutzen umfangreiche Ingenieurskapazitäten und zertifizierte Produktionsprozesse. Rocket Lab, Exotrail, ThrustMe und Busek gewinnen Marktanteile in kommerziellen Konstellationen, indem sie schnell produzierte elektrische Triebwerke zu Preisen anbieten, die für NewSpace-Betreiber attraktiv sind. Patentanmeldungen für Hall-Effekt- und Alternativtreibstoff-Triebwerke stiegen 2024 um 45 % und belegen eine Welle der Schutzrechtsgenerierung.

Vertikale Integration ist das führende strategische Thema. SpaceX fertigt Triebwerke, Brennkammern, Turbopumpen und Steuerelektronik unter einem Dach und drückt die Margen für Komponentenspezialisten. Als Reaktion darauf schließen sich Lieferanten entweder zusammen – wie Phase Four und Redwire, die Antriebs- und Busfertigung fusionieren – oder verfolgen Fusionen, die Triebwerke mit PPUs verbinden. Nuklearthermische Bemühungen erfordern spezialisierte Treibstoffherstellung und Reaktorexperten, was Konglomeraten mit Verteidigung-Nuklear-Portfolios zugute kommt.

Die Markteintrittsbarrieren für Trägerraketen-Antriebe bleiben hoch; dennoch entstehen in Nischen elektrischer Triebwerke neue Unternehmen, die durch Risikokapital finanziert werden und CubeSat- und OTV-Segmente anvisieren. Regulatorische Filter wie ITAR begünstigen US-Verteidigungsprogramme für Incumbents, während Europas Streben nach Souveränität seine Lieferanten abschirmt. Die wachsende Nachfrage nach standardisierten Betankungsschnittstellen und Schrottentsorgungs-Antrieben stellt Grünland-Territorium dar, wo weder alteingesessene Hauptunternehmen noch Startups eine dominante Stellung innehaben, und lässt Wettbewerbsergebnisse über den Prognosehorizont offen.

Marktführer der Raumantriebsbranche

Space Exploration Technologies Corp.

ArianeGroup GmbH

Blue Origin Enterprises, L.P.

Northrop Grumman Corporation

Aerojet Rocketdyne (L3Harris Technologies, Inc.)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Honda R&D Co., Ltd., eine Tochtergesellschaft der Honda Motor Co., Ltd., entwickelte eigenständig eine wiederverwendbare Experimentalrakete und führte einen Start- und Landetest durch. Die Rakete misst 6,3 m in der Länge, 85 cm im Durchmesser und wiegt 900 kg trocken und 1.312 kg nass.

- Juni 2025: Desert Works Propulsion (DWP) schloss erste Tests mehrerer Prototyp-Entladungs- und Neutralisatorkathoden ab, die für den TIE-20-Ionentriebwerk von Turion Space Corp. entwickelt wurden.

- Juni 2025: Die NASA führte in Partnerschaft mit L3Harris Technologies den ersten Heißbrandtest des RS-25-Raketentriebwerks durch. Dieses Triebwerk ist für den fünften Start des Space Launch System (SLS) als Teil der Artemis-Mondforschungskampagne vorgesehen.

Umfang des globalen Raumantriebsmarkt-Berichts

Elektrisch, Gasbasiert, Flüssigtreibstoff werden als Segmente nach Antriebstechnologie abgedeckt. Asien-Pazifik, Europa, Nordamerika werden als Segmente nach Region abgedeckt.| Elektrisch |

| Gasbasiert |

| Flüssigtreibstoff |

| Triebwerke |

| Treibstoffversorgungssysteme |

| Leistungsverarbeitungseinheiten |

| Tanks und PMDs |

| Düsen |

| Kleiner oder gleich 50 kg (Nano) |

| 51–500 kg (Mikro) |

| 501 kg–1 Tonne (Mini) |

| Größer als 1 Tonne (Groß) |

| Satellit |

| Trägerrakete |

| Orbitaltransferfahrzeug |

| Tiefraum-Sonde |

| Raumschlepper |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Asien-Pazifik | Australien |

| China | |

| Indien | |

| Japan | |

| Südkorea | |

| Australien | |

| Neuseeland | |

| Singapur | |

| Rest des Asien-Pazifik-Raums | |

| Europa | Frankreich |

| Deutschland | |

| Russland | |

| Vereinigtes Königreich | |

| Rest Europas | |

| Rest der Welt | Brasilien |

| Iran | |

| Saudi-Arabien | |

| Vereinigte Arabische Emirate | |

| Rest der Welt |

| Nach Antriebstechnologie | Elektrisch | |

| Gasbasiert | ||

| Flüssigtreibstoff | ||

| Nach Komponente | Triebwerke | |

| Treibstoffversorgungssysteme | ||

| Leistungsverarbeitungseinheiten | ||

| Tanks und PMDs | ||

| Düsen | ||

| Nach Satellitenmasseklasse | Kleiner oder gleich 50 kg (Nano) | |

| 51–500 kg (Mikro) | ||

| 501 kg–1 Tonne (Mini) | ||

| Größer als 1 Tonne (Groß) | ||

| Nach Plattform | Satellit | |

| Trägerrakete | ||

| Orbitaltransferfahrzeug | ||

| Tiefraum-Sonde | ||

| Raumschlepper | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Asien-Pazifik | Australien | |

| China | ||

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Neuseeland | ||

| Singapur | ||

| Rest des Asien-Pazifik-Raums | ||

| Europa | Frankreich | |

| Deutschland | ||

| Russland | ||

| Vereinigtes Königreich | ||

| Rest Europas | ||

| Rest der Welt | Brasilien | |

| Iran | ||

| Saudi-Arabien | ||

| Vereinigte Arabische Emirate | ||

| Rest der Welt | ||

Marktdefinition

- Anwendung - Verschiedene Anwendungen oder Zwecke der Satelliten werden in Kommunikation, Erdbeobachtung, Weltraumbeobachtung, Navigation und Sonstiges klassifiziert. Die aufgeführten Zwecke sind jene, die vom Satellitenbetreiber selbst angegeben wurden.

- Endnutzer - Die primären Nutzer oder Endnutzer des Satelliten werden als zivil (akademisch, Amateur), kommerziell, staatlich (meteorologisch, wissenschaftlich usw.) und militärisch beschrieben. Satelliten können mehrfach genutzt werden, sowohl für kommerzielle als auch für militärische Anwendungen.

- Maximales Startgewicht der Trägerrakete (MTOW) - Das maximale Startgewicht (Maximum Take-Off Weight, MTOW) der Trägerrakete bezeichnet das Höchstgewicht der Trägerrakete beim Start, einschließlich des Gewichts von Nutzlast, Ausrüstung und Treibstoff.

- Orbitklasse - Die Satellitenumlaufbahnen werden in drei breite Klassen unterteilt, nämlich GEO, LEO und MEO. Satelliten in elliptischen Umlaufbahnen haben Apogäen und Perigäen, die sich erheblich voneinander unterscheiden, und Satellitenumlaufbahnen mit einer Exzentrizität von 0,14 und höher werden als elliptisch kategorisiert.

- Antriebstechnologie - In diesem Segment wurden verschiedene Arten von Satellitenantriebssystemen als elektrisch, flüssigtreibstoffbasiert und gasbasiert klassifiziert.

- Satellitenmasse - In diesem Segment wurden verschiedene Arten von Satellitenantriebssystemen als elektrisch, flüssigtreibstoffbasiert und gasbasiert klassifiziert.

- Satelliten-Subsystem - Alle Komponenten und Subsysteme, einschließlich Treibstoffe, Busse, Solarpanele und sonstige Hardware der Satelliten, sind in diesem Segment enthalten.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Lagesteuerung | Die Ausrichtung des Satelliten relativ zur Erde und zur Sonne. |

| INTELSAT | Die Internationale Fernmeldesatellitenorganisation (INTELSAT) betreibt ein Netzwerk von Satelliten für die internationale Übertragung. |

| Geostationärer Erdorbit (GEO) | Geostationäre Satelliten im Erdorbit 35.786 km (22.282 Meilen) über dem Äquator in derselben Richtung und mit derselben Geschwindigkeit wie die Erde sich auf ihrer Achse dreht, was sie am Himmel fixiert erscheinen lässt. |

| Niedriger Erdorbit (LEO) | Satelliten im niedrigen Erdorbit kreisen in 160–2.000 km Höhe über der Erde, benötigen etwa 1,5 Stunden für einen vollständigen Orbit und decken nur einen Teil der Erdoberfläche ab. |

| Mittlerer Erdorbit (MEO) | MEO-Satelliten befinden sich oberhalb des LEO und unterhalb von GEO-Satelliten und bewegen sich typischerweise in einer elliptischen Umlaufbahn über dem Nord- und Südpol oder in einer Äquatorialumlaufbahn. |

| Kleines Apertur-Terminal (VSAT) | Das Kleine Apertur-Terminal (Very Small Aperture Terminal, VSAT) ist eine Antenne mit einem Durchmesser von typischerweise weniger als 3 Metern. |

| CubeSat | CubeSat ist eine Klasse von Miniatursatelliten, die auf einem Formfaktor aus 10-cm-Würfeln basiert. CubeSats wiegen nicht mehr als 2 kg pro Einheit und verwenden typischerweise handelsübliche Komponenten für ihren Aufbau und ihre Elektronik. |

| Kleinsatelliten-Trägerraketen (SSLVs) | Das Kleinsatelliten-Trägersystem (Small Satellite Launch Vehicle, SSLV) ist eine dreistufige Trägerrakete, die mit drei Feststoffantriebsstufen und einem flüssigkeitsangetriebenen Geschwindigkeits-Trimmmodul (VTM) als Endstage konfiguriert ist. |

| Weltraum-Bergbau | Asteroidenbergbau ist die Hypothese der Gewinnung von Material aus Asteroiden und anderen Asteroiden, einschließlich erdnaher Objekte. |

| Nanosatelliten | Nanosatelliten sind lose definiert als jeder Satellit mit einem Gewicht von weniger als 10 Kilogramm. |

| Automatisches Identifikationssystem (AIS) | Das automatische Identifikationssystem (AIS) ist ein automatisches Verfolgungssystem, das zur Identifizierung und Ortung von Schiffen durch den Austausch elektronischer Daten mit anderen nahegelegenen Schiffen, AIS-Basisstationen und Satelliten verwendet wird. Satelliten-AIS (S-AIS) ist der Begriff, der verwendet wird, um zu beschreiben, wenn ein Satellit zur Erkennung von AIS-Signaturen eingesetzt wird. |

| Wiederverwendbare Trägerraketen (RLVs) | Eine wiederverwendbare Trägerrakete (Reusable Launch Vehicle, RLV) ist eine Trägerrakete, die so konzipiert ist, dass sie im Wesentlichen intakt zur Erde zurückkehrt und daher mehr als einmal gestartet werden kann, oder die Trägerstufen enthält, die von einem Startbetreiber für die zukünftige Verwendung beim Betrieb einer im Wesentlichen ähnlichen Trägerrakete wiedergewonnen werden können. |

| Apogäum | Der Punkt in einer elliptischen Satellitenumlaufbahn, der am weitesten von der Erdoberfläche entfernt ist. Geosynchrone Satelliten, die kreisförmige Umlaufbahnen um die Erde aufrechterhalten, werden zunächst in hochelliptische Umlaufbahnen mit Apogäen von 35.796 km (22.237 Meilen) gebracht. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Um eine robuste Prognosemethodik aufzubauen, werden die in Schritt 1 identifizierten Variablen und Faktoren gegen verfügbare historische Marktzahlen getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf Basis dieser Variablen aufgebaut.

- Schritt 2: Aufbau eines Marktmodells: Marktgrößenschätzungen für die historischen und Prognosejahre wurden in Umsatz- und Volumenangaben bereitgestellt. Für die Umsatzumrechnung in Volumen wird der durchschnittliche Verkaufspreis (ASP) während des gesamten Prognosezeitraums für jedes Land konstant gehalten, und die Inflation ist kein Bestandteil der Preisgestaltung.

- Schritt 3: Validierung und Abschluss: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden über verschiedene Ebenen und Funktionen hinweg ausgewählt, um ein ganzheitliches Bild des untersuchten Markts zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken & Abonnementplattformen.