Größe und Marktanteil des Marktes für E-Commerce-Verpackungen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 89.07 Milliarden US-Dollar |

| Marktgröße (2031) | 168.66 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 13.62% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für E-Commerce-Verpackungen von Mordor Intelligence

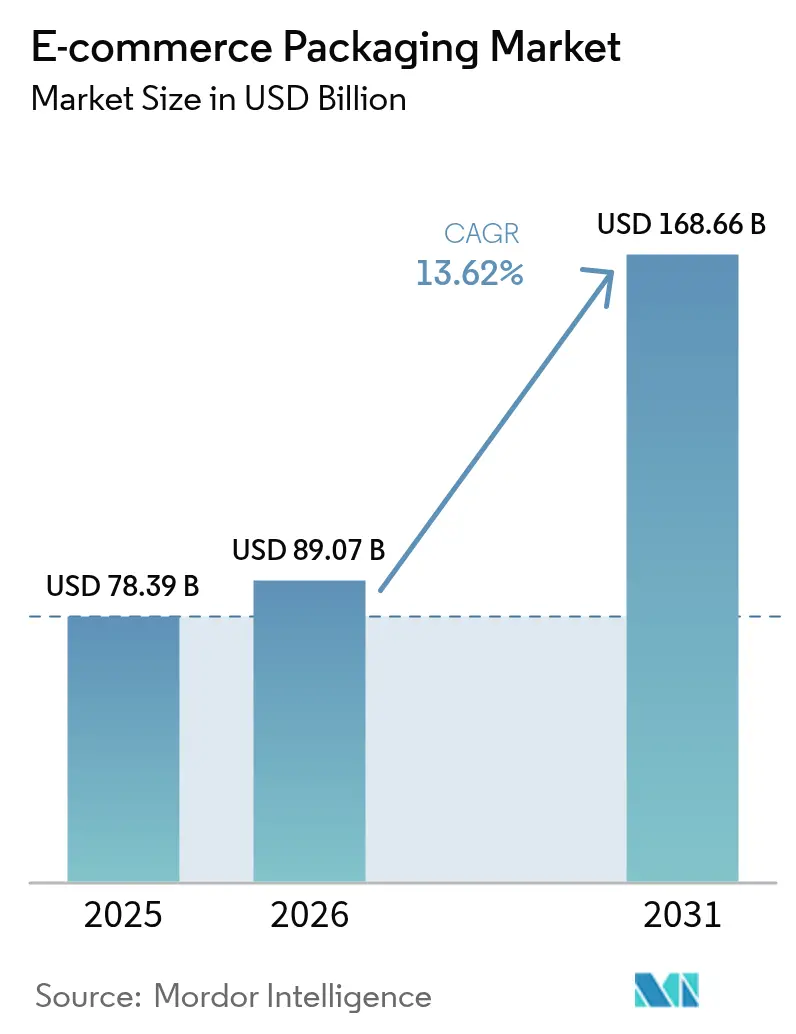

Die Größe des Marktes für E-Commerce-Verpackungen wird voraussichtlich von 78,39 Milliarden USD im Jahr 2025 auf 89,07 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 13,62 % über den Zeitraum 2026–2031 einen Wert von 168,66 Milliarden USD erreichen.

Das Mengenwachstum ist auf den Anstieg der Online-Einzelhandelstransaktionen zurückzuführen, bei denen jede Einzelpaketsendung das ersetzt, was früher eine konsolidierte Ladenlieferung war. Regulatorische Vorgaben, die schwer recycelbare Materialien bestrafen, gepaart mit rasanten Fortschritten bei der Automatisierung und der Software für produktangepasstes Design, treiben die Nachfrage nach intelligenteren, leichteren und nachhaltigeren Verpackungen weiter an. Die Materialsubstitution hin zu Papier, Biokunststoff und monomaterialien flexiblen Folien beschleunigt sich, da Marken neue Quoten für Recyclingmaterialien erfüllen und gleichzeitig Waren in Omnichannel-Logistiknetzwerken schützen. Gleichzeitig zwingen die Erwartungen der Verbraucher an ein hochwertiges Unboxing-Erlebnis die Verkäufer dazu, Ästhetik mit End-of-Life-Kreislaufwirtschaft in Einklang zu bringen, wodurch Verpackungen von einem Kostenfaktor zu einem umsatzgenerierenden Markenwert werden[1]Sustainable Packaging Coalition, "Leitfaden für das Design von Schutzverpackungen," sustainablepackaging.org.

Wichtigste Erkenntnisse des Berichts

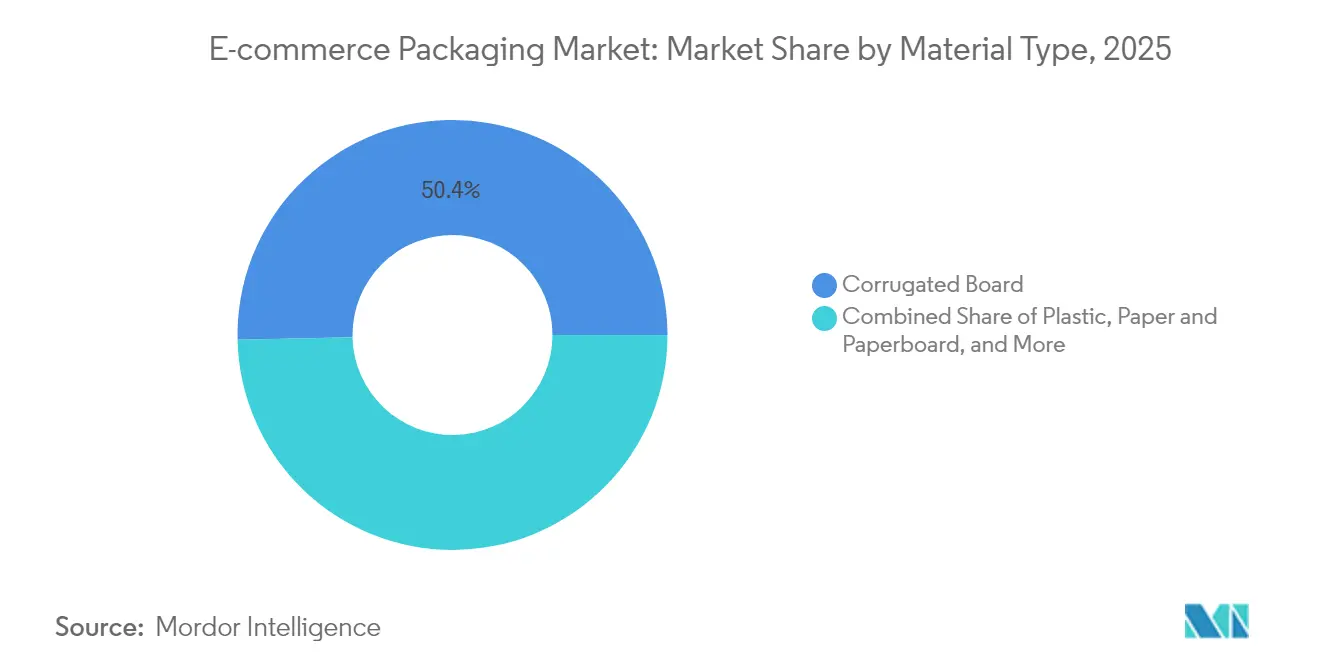

- Nach Materialart hielt Wellpappe im Jahr 2025 einen Marktanteil von 50,35 % am Markt für E-Commerce-Verpackungen, während Biokunststoffe bis 2031 voraussichtlich mit einer CAGR von 14,72 % wachsen werden.

- Nach Verpackungsformat entfielen im Jahr 2025 61,20 % der Marktgröße für E-Commerce-Verpackungen auf Schachteln und Faltkartons; Schutzverpackungssysteme zur Hohlraumfüllung und Polsterung wachsen bis 2031 mit einer CAGR von 15,95 %.

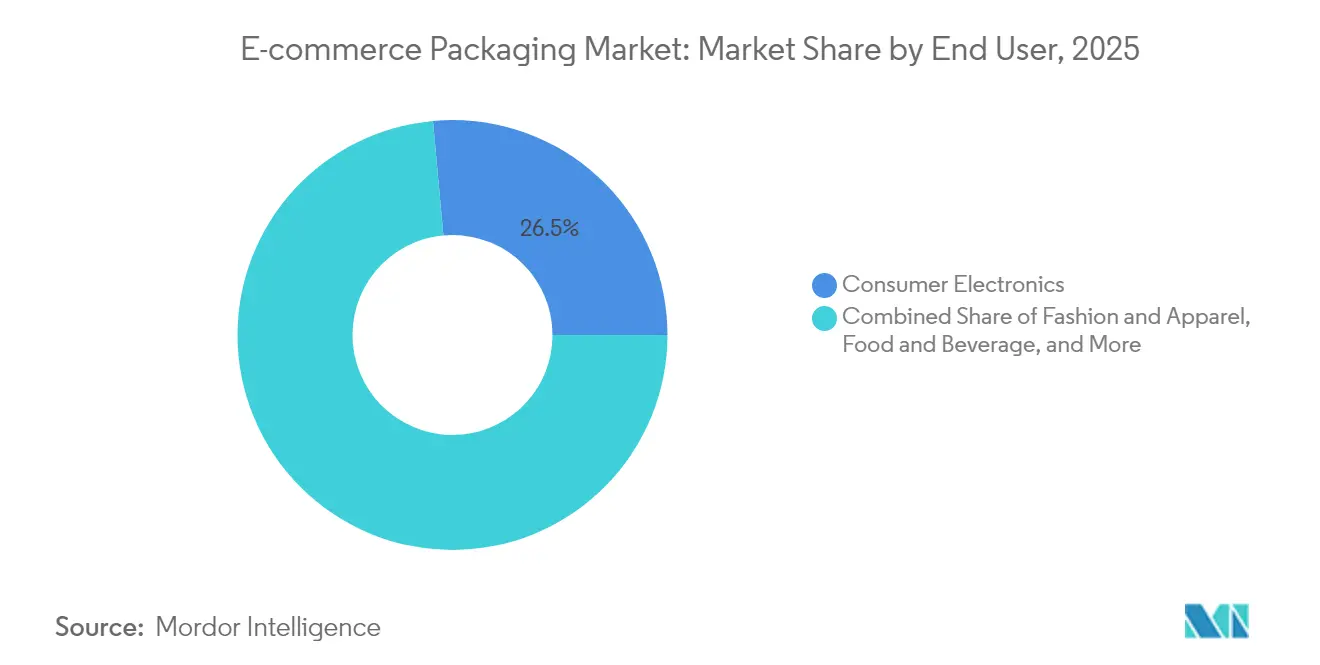

- Nach Endverbraucher entfiel im Jahr 2025 ein Anteil von 26,45 % der Marktgröße für E-Commerce-Verpackungen auf die Unterhaltungselektronik; der Lebensmitteleinzelhandel und Quick-Commerce werden zwischen 2026 und 2031 mit einer CAGR von 14,55 % am schnellsten wachsen.

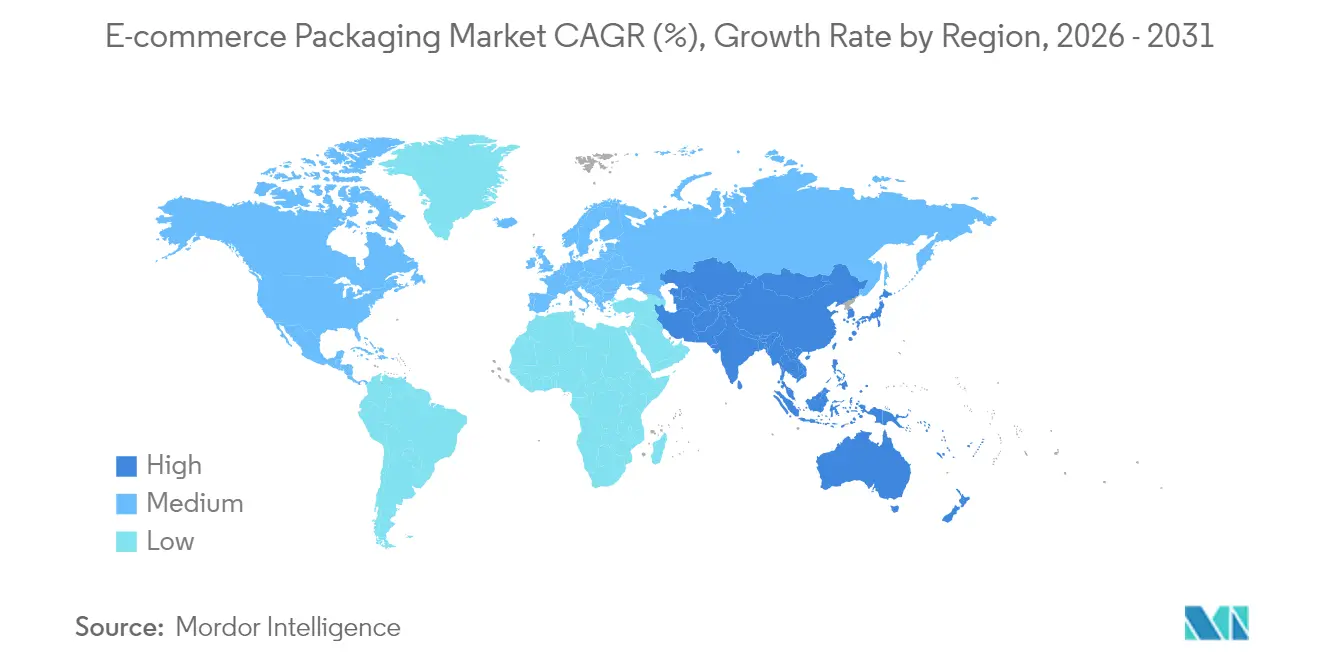

- Nach Geografie hatte der asiatisch-pazifische Raum im Jahr 2025 einen Umsatzanteil von 51,30 % am Markt für E-Commerce-Verpackungen und wächst bis 2031 mit einer CAGR von 15,39 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für E-Commerce-Verpackungen

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Explosives Wachstum des Online-Einzelhandels-GMV | +3.20% | Global, APAC führend | Kurzfristig (≤ 2 Jahre) |

| Verlagerung hin zu leichten und flexiblen Formaten zur Senkung der Kosten für das dimensionale Gewicht | +2.10% | Nordamerika und die EU als Vorreiter, Ausbreitung nach APAC | Mittelfristig (2–4 Jahre) |

| Nachhaltigkeitsvorschriften beschleunigen die Einführung von Papier und biobasierten Materialien | +2.80% | EU-Kernmarkt, Nordamerika folgt, APAC selektiv | Mittelfristig (2–4 Jahre) |

| "Unboxing-Erlebnis" als Kanal für Markenbindung | +1.40% | Global, Premium-Segmente konzentriert in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| KI-gestützte produktangepasste Automatisierung zur Reduzierung von Materialabfall | +1.90% | Nordamerika und EU als frühe Anwender, APAC skaliert | Mittelfristig (2–4 Jahre) |

| Rasanter Aufstieg von Quick-Commerce und Abonnement-Einzelhandel | +2.40% | Städtische Zentren weltweit, Indien und China am stärksten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Explosives Wachstum des Online-Einzelhandels-GMV

Der Bruttowert der im E-Commerce gehandelten Waren steigt weltweit weiterhin zweistellig, und jede zusätzliche Bestellung wird in ihrer Schutzverpackung versandt, was die Verpackungsnachfrage schneller steigert als die Gesamtumsätze im Einzelhandel. Allein Chinas 165 grenzüberschreitende Pilotgebiete verarbeiteten im Jahr 2024 täglich fast 20 Millionen Pakete, was verdeutlicht, wie die GMV-Expansion auf Länderebene den Verbrauch von Wellpappe und Versandtaschen direkt ankurbelt. Die Quick-Commerce-Betreiber im städtischen Indien streben nun Lieferfenster von 10 bis 15 Minuten für Lebensmittel an, was das Verhältnis von Verpackung zu Produkt erhöht, da empfindliche Frischwaren einzeln statt in Großgebinden versandt werden. Der Abonnement-Commerce verstärkt die Mengen zusätzlich, da wiederkehrende Sendungen monatliche Nachlieferungen in gebrandeten Kartons liefern. Längere Handelsrouten im grenzüberschreitenden Handel – von Fulfillment-Hubs in Shenzhen zu westlichen Verbrauchern – erhöhen den Bedarf an dickeren Wellenstärken und technisch entwickelten Polsterungen, die multimodaler Handhabung standhalten können. Diese Mengen- und Leistungsverschiebungen bilden das Fundament der Wachstumstrajektorie des globalen Marktes für E-Commerce-Verpackungen.

Verlagerung hin zu leichten und flexiblen Formaten

Die Preisgestaltung nach dem Volumengewicht bei Kurierdiensten bestraft halbgefüllte Kartons und veranlasst Verkäufer, maßgefertigte Versandtaschen, faltbare Beutel und Seitenfaltenbeutel einzusetzen, die Luftraum und Frachtkosten reduzieren. Amazons Initiative für bedarfsgerechte Verpackungen reduzierte Versandschäden um 24 % und senkte die ausgehenden Frachtkosten um 5 %, indem maschinelles Lernen mit automatischen Einschweißmaschinen kombiniert wurde, die Folie um jede Bestellung versiegeln. Margenschwache Kategorien wie Fast Fashion setzen auf flexible Polyethylen-Versandtaschen, um die Verpackungskosten unter 5 % des Produktwerts zu halten, während monomaterielle Folien Recyclingvorschriften erfüllen, ohne auf Dichtevorteile zu verzichten. Die frühe Einführung ist in den Vereinigten Staaten und Europa am stärksten, aber der Trend beschleunigt sich im asiatisch-pazifischen Raum, wo die Kosten der letzten Meile 30 % der gesamten Logistikausgaben übersteigen können. Da Kurierdienste die volumetrische Preisgestaltung verschärfen, werden leichte Formate voraussichtlich einen wachsenden Anteil am Markt für E-Commerce-Verpackungen gewinnen.

Nachhaltigkeitsvorschriften beschleunigen die Einführung von Papier und biobasierten Materialien

Die Verpackungs- und Verpackungsabfallverordnung der Europäischen Union, die im Januar 2025 in Kraft trat, schreibt bis 2030 einen Recyclinganteil von 30 % in allen Kunststoffverpackungen vor, wobei ökomodulierte EPR-Gebühren nicht recycelbare Formate bestrafen. Unternehmen, die die Vorschriften einhalten, wenden sich papierbasierter Umverpackung und biobasierten Polymeren zu, um Gebührenmultiplikatoren zu umgehen, was die „Papierisierung” von E-Retail-Verpackungen katalysiert. Patagonia ersetzte Versandkartons aus Jungfasern durch Formfasern aus landwirtschaftlichen Abfällen, was den Einsatz von Forstressourcen drastisch reduzierte und gleichzeitig die Anforderungen an die Recyclingfähigkeit am Straßenrand erfüllte. Ähnliche Regelwerke in Kalifornien, Oregon und Colorado weiten die Gebührenstrukturen auf Nordamerika aus. Frühe Anwender gewinnen Glaubwürdigkeit in der Lieferkette und vermeiden künftige Marktzugangshürden, was Nachhaltigkeitsvorschriften zu einem der stärksten positiven Einflussfaktoren auf das Wachstum des Marktes für E-Commerce-Verpackungen macht.

Unboxing-Erlebnis als Markenkanal

Verpackungen dienen heute sowohl als Versandmittel als auch als Geschichtenerzähler. Die neu gestalteten Papierversandtaschen von H&M eliminierten 2.000 Tonnen jährlichen Kunststoffs und fügten gleichzeitig bedruckte Innengrafiken hinzu, die das Kundenerlebnis aufwerten. Luxuriöse D2C-Marken integrieren NFC-Chips in starre Schachteln, um Waren zu authentifizieren und digitales Engagement nach dem Kauf anzuregen. Soziale Plattformen verstärken diese Bemühungen, wobei „Unboxing”-Videos regelmäßig zu den meistgesehenen E-Commerce-Inhalten zählen. Da nutzergenerierte Inhalte zu einem kostengünstigen Marketingmultiplikator werden, führen selbst Discounter gebrandetes Seidenpapier und variabel bedruckte Kartoneinlagen ein. Der doppelte Bedarf nach ästhetischer Attraktivität und Recyclingfähigkeit zwingt Marken jedoch dazu, in wasserbasierte Tinten, Prägungen und monomaterielle Klebstoffe zu investieren, um die End-of-Life-Kompatibilität zu erhalten. Diese Wechselwirkung zwischen Schönheit und Verantwortung unterstützt das Wachstum im Premium-Segment innerhalb des breiteren Marktes für E-Commerce-Verpackungen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Kunststoffverbote und EPR-Gebühren erhöhen die Compliance-Kosten | -1.80% | EU als Hauptmarkt, Ausstrahlungseffekte auf globale Lieferketten | Kurzfristig (≤ 2 Jahre) |

| Preisvolatilität bei Kraftpapier und Kunstharzen | -2.30% | Global, Nordamerika und Europa am stärksten betroffen | Kurzfristig (≤ 2 Jahre) |

| Grenzüberschreitende Schäden und Rücksendequoten | -1.10% | Globale Handelsrouten | Mittelfristig (2–4 Jahre) |

| CO₂-Fußabdruck-Audits bei Datenlücken | -0.90% | Entwickelte Märkte | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge Kunststoffverbote und EPR-Gebühren treiben Kosten in die Höhe

Systeme der erweiterten Herstellerverantwortung erheben Gebühren, die je nach tatsächlicher Recyclingfähigkeit des Materials variieren, und verdoppeln in einigen EU-Märkten die Kosten für schwer recycelbare Mehrschichtbeutel. Kaliforniens Gesetz zur Vermeidung von Kunststoffverschmutzung erhebt Pauschalgebühren auf jedes verkaufte Kilogramm Verpackung und zwingt Marken dazu, ihre Portfolios zu überarbeiten oder Strafen zu akzeptieren. Kleinere Online-Verkäufer ohne Regulierungspersonal haben Schwierigkeiten, Gebührenanmeldungen abzuschließen, was den Wettbewerbsvorteil zugunsten integrierter Akteure verschiebt, die Compliance-Fixkosten auf höhere Volumina verteilen können. Diese finanziellen Gegenwinds dämpfen die potenzielle CAGR des Marktes für E-Commerce-Verpackungen in den nächsten zwei Jahren.

Preisvolatilität bei Kraftpapier und Kunstharzen belastet die Margen

Energiepreisanstiege und Stillstände in Papiermühlen trieben die nordamerikanischen Preise für Deckenpapier Anfang 2025 um 70 USD pro Tonne in die Höhe und drückten die Margen der Kartonhersteller unter die historische Schwelle von 10 %. Hersteller flexibler Folien sahen sich im gleichen Quartal mit Kunstharzpreisschwankungen von 12 % konfrontiert, als Ausfälle an Crackern an der Golfküste das Angebot verknappten. Da Verpackungskosten häufig auf 3–8 % der Gesamtkosten eines Produkts begrenzt sind, stehen Markeninhaber vor der Wahl, Preiserhöhungen zu absorbieren oder sie an die Verbraucher weiterzugeben, was die Nachfrage dämpfen könnte. Eine solche Volatilität schränkt Investitionen in Kapazitätserweiterungen ein und verlangsamt die Materialumstellung in der E-Commerce-Verpackungsbranche.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Materialart: Biokunststoffe treiben Innovationen trotz der Dominanz von Wellpappe voran

Wellpappe erzielte im Jahr 2025 einen Anteil von 50,35 % am Markt für E-Commerce-Verpackungen dank Kosteneffizienz, hoher Stapelfestigkeit und nahezu universeller Recyclingfähigkeit am Straßenrand. Das Segment profitiert weiterhin vom nationalen chinesischen Qualitätsstandard für Expressverpackungen, der Wellpappenflutenstufen für inländische und Exportsendungen formalisiert. Biokunststoffe bilden derweil die am schnellsten wachsende Materialgruppe mit einer CAGR von 14,72 % bis 2031, was sowohl regulatorischen Rückenwind als auch einen Wandel in der Verbraucherstimmung widerspiegelt. Hersteller mischen PLA mit Post-Consumer-Recyclat, um Versandtaschen herzustellen, die die EU-Schwellenwerte für 30 % Recyclinganteil erfüllen, ohne die Zugfestigkeit zu beeinträchtigen. Investitionen in skalierbare Fermentationsanlagen in Südostasien werden die Aufpreise für Bioharze schrittweise senken und eine breitere Nutzung über Premium-Kosmetik und Bio-Lebensmittelverkäufer hinaus ermöglichen.

Markeninhaber balancieren den zuverlässigen Schutz durch Wellpappe mit erneuerbaren Alternativen, um Scope-3-Emissionen zu reduzieren. Obwohl Wellpappe das Volumen dominiert, bieten Biokunststoffe Differenzierungspotenzial; D2C-Elektronikhändler bewerben kompostierbare Folien-Schrumpfhüllen als sichtbares Nachhaltigkeits-Upgrade. Traditionelle PE- und PP-Hersteller reagieren mit der Entwicklung monomaterialler Varianten, die mit dem mechanischen Recycling kompatibel sind, um ihren Marktanteil zu verteidigen. Das Nebeneinander von erneuerbaren und fossilen Polymeren signalisiert einen Übergang, keinen sofortigen Austausch, und stellt sicher, dass beide Materialgruppen für den Markt für E-Commerce-Verpackungen wesentlich bleiben.

Nach Verpackungsformat: Schutzlösungen überholen traditionelle Schachteln

Schachteln und Faltkartons generierten im Jahr 2025 61,20 % der Marktgröße für E-Commerce-Verpackungen, was ihre Vielseitigkeit über verschiedene Artikelnummern von Bekleidung bis hin zu kleinen Haushaltsgeräten widerspiegelt. Dennoch wachsen Schutzsysteme – Hohlraumfüllungen, Formfaserpolster und Luftkissen – mit einer CAGR von 15,95 %, da Einzelhändler Retouren aufgrund von Transportschäden bekämpfen. US-amerikanische Konsumgüterunternehmen gaben im Jahr 2024 fast 1 Milliarde USD für schadensbedingte Abschreibungen aus, was dickere Polsterungen und technisch entwickelte Einlagen fördert, die Bruchraten unter 1 % senken. Paralleles Wachstum bei flexiblen Versandtaschen für Modeartikel verdrängt starre Kartons und reduziert Raumverschwendung sowie CO₂-Emissionen auf der letzten Meile.

Der E-Grocery-Bereich mit Kühlkette intensiviert die Nachfrage nach speziellen Isolierungen zusätzlich. Temperaturkontrollierte Pakete für Tiefkühlmahlzeiten und biologische Arzneimittel erfordern Phasenwechsel-Einlagen, die den Inhalt 48 Stunden lang zwischen 2 °C und 8 °C halten, was die Umsätze mit Schutzverpackungen nach oben treibt. Automatisierte Kommissionierlinien kombinieren nun maßgefertigte Wellpappenschalen mit bedarfsgerechten Luftkissen und balancieren Leistung und Durchsatz. Integrierte Formatportfolios verschaffen Herstellern einen Vorteil, da sie mehrere Anforderungen unter einem einzigen Vertrag erfüllen und ihre Position in der E-Commerce-Verpackungsbranche stärken können.

Nach Endverbraucher: Quick-Commerce transformiert Lebensmittelverpackungen

Unterhaltungselektronik blieb im Jahr 2025 mit einem Marktanteil von 26,45 % am Markt für E-Commerce-Verpackungen die größte Käufergruppe, angetrieben durch hohe durchschnittliche Bestellwerte und den Bedarf an mehrschichtigem Schutz. Telefone, Laptops und Spielkonsolen durchlaufen lange Paketnetzwerke, was antistatische Beutel und maßgefertigte EPS-Eckblöcke unverzichtbar macht. Bekleidung folgt dicht dahinter, aber es ist der Lebensmitteleinzelhandel und Quick-Commerce-Kanal, der mit einer CAGR von 14,55 % bis 2031 am schnellsten wächst. Schnelle Ultraschnelllieferungen in dichten Ballungsräumen bevorzugen auslaufsichere Papiertüten, die mit Biowachsen beschichtet sind und Kondensation von Kühlwaren widerstehen. Betreiber städtischer Dark Stores versenden Hunderte von Mikrobestellungen pro Stunde, was ergonomische Übergabestationen von Tragetaschen zu Beuteln und schlanke, stapelbare Kisten erfordert. Mahlzeitenkit-Unternehmen, ein weiterer Wachstumsknoten, integrieren QR-Codes auf Kühlakkus für Entsorgungshinweise für Endverbraucher und verbinden Lebensmittelsicherheit mit Nachhaltigkeitsaufklärung. Kosmetik- und Körperpflegemarken investieren in hochwertiges Unboxing; starre Kartonschachteln, die in bedrucktem Kraftpapier eingeschlagen sind, liefern haptische Signale, die die Luxuspositionierung stärken. Jede Branche stellt somit unterschiedliche funktionale und Markenanforderungen, die Produktentwicklungs-Pipelines im gesamten Markt für E-Commerce-Verpackungen aufrechterhalten.

Geografische Analyse

Der asiatisch-pazifische Raum führte den Markt für E-Commerce-Verpackungen im Jahr 2025 mit einem Umsatzanteil von 51,30 % an und wächst bis 2031 mit einer CAGR von 15,39 %. Chinas nationaler Standard GB 43352-2023 definiert verbindliche Leistungskennzahlen für Expresspakete und treibt einheitliche Qualitätserwartungen bei 6 Millionen aktiven Online-Verkäufern voran. Gleichzeitig verdreifachen sich Indiens Quick-Commerce-Umsätze zwischen 2025 und 2030, was die Nachfrage nach leichten, aber robusten Taschen steigert, die der Monsunfeuchtigkeit standhalten. Südostasiatische Marktplätze übernehmen ähnliche Regeln und nutzen Papierpolsterung, um Kunststoffabfälle zu reduzieren, was den regionalen Schwung verstärkt.

Nordamerika belegt den zweiten Platz. Kaliforniens Ziele zur Reduzierung von Kunststoffquellen und Kanadas Verbot von schwer recycelbarem Schaumstoff beschleunigen den Substratwechsel. Fulfillment-Center investieren in KI-gestützte Schachtelauswahlwerkzeuge, die den Wellpappeverbrauch um 12 % reduzieren und sowohl Kosten- als auch Nachhaltigkeitsziele unterstützen. Die Vereinigten Staaten sind auch ein Inkubator für Kühlketteninnovationen, da die Online-Lebensmitteldurchdringung im Jahr 2025 16 % erreicht und die Nachfrage nach temperaturstabilen Einlagen in den Bereichen Lebensmittel und Pharma ankurbelt.

Europa bleibt das globale Testfeld für Kreislaufwirtschaft, wobei die Anforderungen der PPWR an Recyclinganteil und Wiederverwendung Formate prägen, die letztendlich weltweit skalieren. Einzelhändler in Deutschland erproben wiederverwendbare E-Grocery-Kisten, die Einwegverpackungen in dichten städtischen Bezirken um 80 % reduzieren. Anderswo hinken der Nahe Osten und Afrika bei der Einführung hinterher, verzeichnen aber zweistellige Zuwächse, da grenzüberschreitende Plattformen ihre Logistikpräsenz ausweiten. Infrastrukturlücken und Zollkomplexitäten dämpfen das Volumen, doch die steigende Smartphone-Durchdringung erschließt langfristiges Potenzial und verankert aufstrebende Regionen in der künftigen Expansion des Marktes für E-Commerce-Verpackungen.

Wettbewerbslandschaft

Der Markt für E-Commerce-Verpackungen weist eine moderate Fragmentierung auf, doch die Konsolidierung beschleunigt sich, da die Compliance-Kosten steigen. Amcor schloss im April 2025 eine vollständig aktienbasierte Transaktion im Wert von 8,4 Milliarden USD mit Berry Global ab und schuf damit einen Umsatzchampion von 24 Milliarden USD mit umfangreichen Portfolios für flexible Folien und Spezialkartons. Drei Monate zuvor übernahm International Paper DS Smith mit dem Ziel, Synergien von 514 Millionen USD zu erzielen und seine europäische Wellpappereichweite auszubauen. Smurfit Kappa fusionierte 2024 mit WestRock und bildete Smurfit WestRock, das sofort mehr als 500 Verarbeitungswerke in 40 Ländern kontrolliert.

Größe ist entscheidend, da bevorstehende EPR-Gebühren Lebenszyklusdaten und Investitionen in Kreislaufinfrastrukturen erfordern, die für kleinere unabhängige Unternehmen oft nicht erreichbar sind. Führende Konzerne setzen digitale Zwillinge und SaaS-Konfiguratoren ein, die Volumen-, Gewichts- und Emissionsabwägungen in Echtzeit modellieren und Kunden dabei helfen, sowohl Budget- als auch ESG-Ziele zu erreichen. Mittelgroße Spezialisten hingegen sichern sich Nischen in den Bereichen Kühlkette und Mehrwegverpackungen; das spanische Start-up Cool Chain mit seiner neuntägigen Gelpack-Lösung erweitert die Lieferradien für Mahlzeitenkit-Unternehmen und unterstreicht, wie leistungsgetriebene Teilsegmente die Preissetzungsmacht verteidigen können, selbst wenn die Margen bei Standardwellpappe sinken.

Nachhaltigkeitsnachweise prägen die Shortlists der Käufer. Displaykartons mit Recyclinganteil, wasserbasierte Tinten und zertifiziert kompostierbare Versandtaschen differenzieren das Angebot. Allerdings bedroht die Volatilität der Inputkosten die Rentabilität. Vertikal integrierte Großunternehmen sichern das Kraftliner-Risiko über eigene Papiermühlen ab, während von externen Lieferanten abhängige Hersteller Spotankäufe und Weitergabeklauseln jonglieren. Da Regulierungsbehörden und Marktplätze die Anforderungen an Recyclingfähigkeitsnachweise erhöhen, werden Technologiepartnerschaften – nicht nur Rohkapazitäten – voraussichtlich künftige Marktanteilsverschiebungen in der E-Commerce-Verpackungsbranche bestimmen.

Marktführer in der E-Commerce-Verpackungsbranche

Amcor PLC

Mondi PLC

International Paper Company

Smurfit Kappa Group PLC

DS Smith PLC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- April 2025: Amcor schloss seine Kombination mit Berry Global im Wert von 8,4 Milliarden USD ab und prognostiziert jährliche Synergien von 650 Millionen USD sowie eine EPS-Steigerung von 12 % bis zum Geschäftsjahr 2026.

- Februar 2025: International Paper schloss die Übernahme von DS Smith ab, gab 179.847.780 neue Aktien aus und strebt Synergien von 514 Millionen USD an.

- Januar 2025: Die Europäische Union setzte die Verpackungs- und Verpackungsabfallverordnung in Kraft, die bis 2030 einen Recyclinganteil von 30 % in Kunststoffverpackungen vorschreibt.

Berichtsumfang des globalen Marktes für E-Commerce-Verpackungen

Im Bereich E-Commerce-Verpackungen verpacken Unternehmen ihre Produkte so, dass sie nach der Lagerung in einem Lager an den Kunden versandt werden können. Es handelt sich um eine Art Schutzverpackung, die den Transport überstehen und das Produkt vor Beschädigungen schützen muss.

Der Markt für E-Commerce-Verpackungen ist segmentiert nach Material (Kunststoffe, Wellpappe, Papier und weitere Materialien), Endverbraucher-Branche (Mode und Bekleidung, Unterhaltungselektronik, Lebensmittel & Getränke, Körperpflegeprodukte und weitere Endverbraucher) und Geografie (Nordamerika (Vereinigte Staaten, Kanada), Europa (Vereinigtes Königreich, Deutschland, Frankreich, Rest Europas), Asien-Pazifik (China, Indien, Japan, Rest Asien-Pazifik), Lateinamerika (Brasilien, Argentinien, Rest Lateinamerikas), Naher Osten & Afrika (Vereinigte Arabische Emirate, Saudi-Arabien, Südafrika, Rest des Nahen Ostens & Afrikas)). Die Marktgrößen und -werte werden für alle oben genannten Segmente in Wertangaben (USD) bereitgestellt.

| Kunststoff |

| Papier und Karton |

| Wellpappe |

| Flexible Folien und Versandtaschen |

| Biokunststoffe |

| Sonstige |

| Schachteln und Faltkartons |

| Versandtaschen und Umschläge |

| Schutzverpackungen (Hohlraumfüllung, Polsterung, Einlagen) |

| Etiketten, Klebebänder und Verschlüsse |

| Spezial- und Mehrwegsysteme |

| Mode und Bekleidung |

| Unterhaltungselektronik |

| Lebensmittel und Getränke |

| Körperpflege und Kosmetik |

| Lebensmitteleinzelhandel und Quick-Commerce |

| Wohnen und Einrichten/Möbel |

| Sonstige Online-Händler |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Rest Südamerikas | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Italien | |

| Rest Europas | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Rest Asien-Pazifik | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Südafrika | |

| Rest des Nahen Ostens und Afrikas |

| Nach Materialart | Kunststoff | |

| Papier und Karton | ||

| Wellpappe | ||

| Flexible Folien und Versandtaschen | ||

| Biokunststoffe | ||

| Sonstige | ||

| Nach Verpackungsformat | Schachteln und Faltkartons | |

| Versandtaschen und Umschläge | ||

| Schutzverpackungen (Hohlraumfüllung, Polsterung, Einlagen) | ||

| Etiketten, Klebebänder und Verschlüsse | ||

| Spezial- und Mehrwegsysteme | ||

| Nach Endverbraucher | Mode und Bekleidung | |

| Unterhaltungselektronik | ||

| Lebensmittel und Getränke | ||

| Körperpflege und Kosmetik | ||

| Lebensmitteleinzelhandel und Quick-Commerce | ||

| Wohnen und Einrichten/Möbel | ||

| Sonstige Online-Händler | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Rest Südamerikas | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Rest Europas | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Rest Asien-Pazifik | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Südafrika | ||

| Rest des Nahen Ostens und Afrikas | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für E-Commerce-Verpackungen?

Der Markt für E-Commerce-Verpackungen hat im Jahr 2026 einen Wert von 89,07 Milliarden USD.

Wie schnell wird der Markt für E-Commerce-Verpackungen voraussichtlich wachsen?

Es wird prognostiziert, dass er mit einer CAGR von 13,62 % wächst und bis 2031 einen Wert von 168,66 Milliarden USD erreicht.

Welche Region führt den Markt für E-Commerce-Verpackungen an?

Der asiatisch-pazifische Raum hält die führende Position mit einem Umsatzanteil von 51,30 % im Jahr 2025 und dem höchsten Wachstumsausblick bis 2031.

Welches Material hat das größte Volumen bei E-Commerce-Verpackungen?

Wellpappe bleibt das dominierende Material mit einem Anteil von 50,35 % am globalen Volumen im Jahr 2025.

Warum gewinnen Schutzverpackungsformate an Dynamik?

Einzelhändler konzentrieren sich auf die Schadensreduzierung, wobei Lösungen zur Hohlraumfüllung und Polsterung mit einer CAGR von 15,95 % wachsen, da sie Retouren reduzieren und das Kundenerlebnis verbessern.

Wie beeinflussen Vorschriften die Materialauswahl?

EU- und nordamerikanische Vorgaben für Recyclinganteile drängen Marken zu Papier- und biobasierten Alternativen, die steigende EPR-Gebühren vermeiden und gleichzeitig Kreislaufwirtschaftsziele unterstützen.

Seite zuletzt aktualisiert am: