Commerce Cloud Marktgröße und -Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

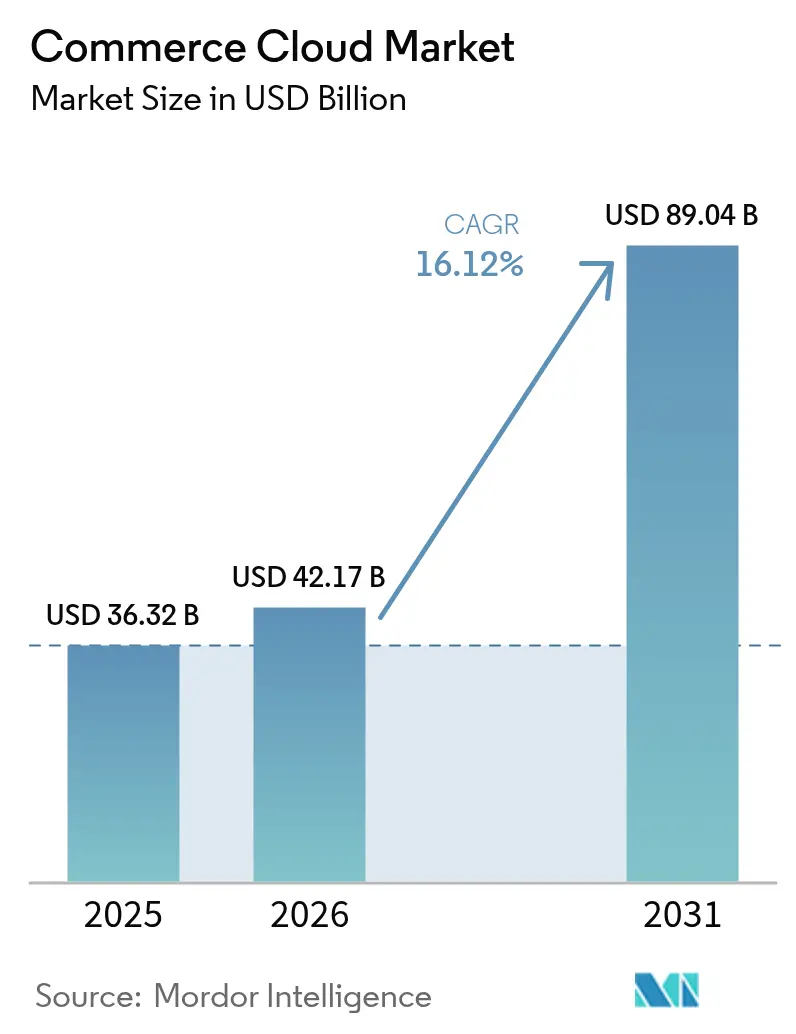

| Marktgröße (2026) | 42.17 Milliarden US-Dollar |

| Marktgröße (2031) | 89.04 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 16.12% CAGR |

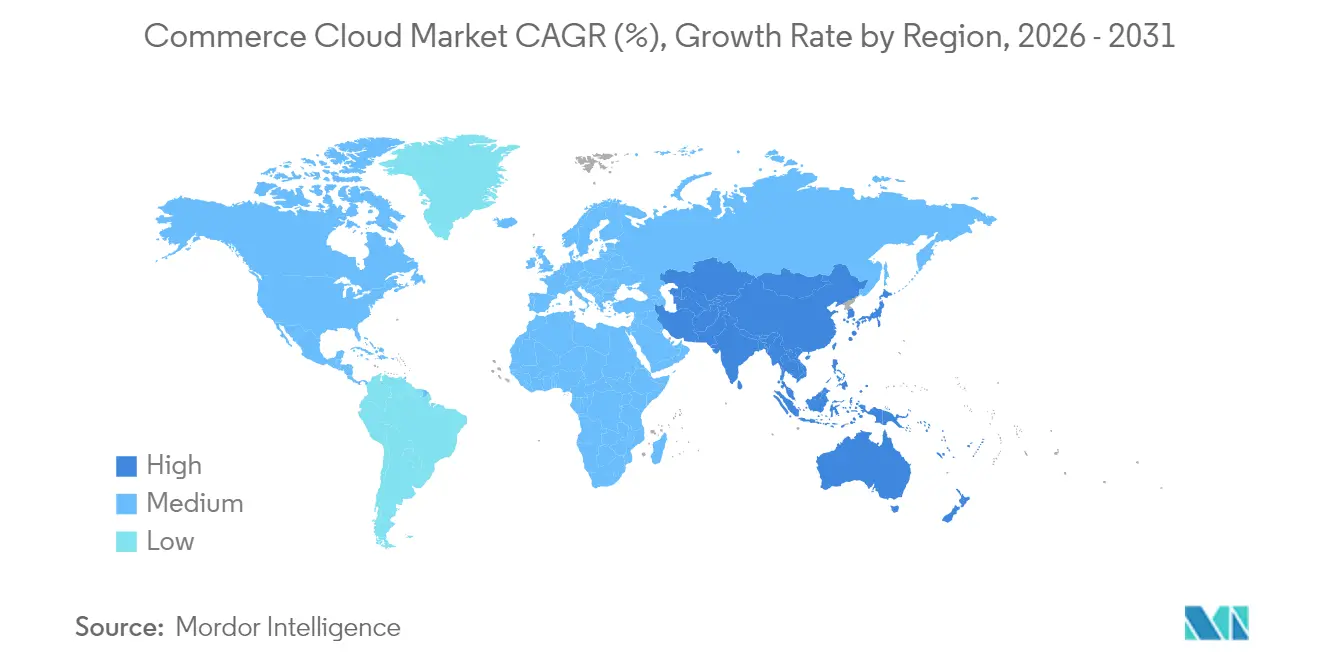

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Commerce Cloud Marktanalyse von Mordor Intelligence

Die Größe des Commerce Cloud Marktes wurde im Jahr 2025 auf 36,32 Milliarden USD geschätzt und soll von 42,17 Milliarden USD im Jahr 2026 auf 89,04 Milliarden USD bis 2031 wachsen, bei einer CAGR von 16,12 % während des Prognosezeitraums (2026–2031).[1]Salesforce Newsroom, "Salesforce gibt Ergebnisse für Q1 GJ25 bekannt," salesforce.comDas robuste Wachstum spiegelt die rasche Hinwendung der Unternehmen zu API-First-Designs wider, die hyper-personalisiertes Einkaufen, Echtzeit-Datenaktivierung und generative KI-Dienste unterstützen. Die Nachfrage wird zudem durch die Anforderungen des Einzelhandels an ein kanalübergreifendes Auftragsmanagement, die zunehmende Verbreitung von Microservice-Stacks sowie die bewährte Kostenflexibilität der öffentlichen Cloud angetrieben. Kompositionsfähige Architekturen verkürzen Releasezyklen und reduzieren die Abhängigkeit von einzelnen Anbietern, während frühe Anwender über niedrigere Abbruchraten und schnellere Ladezeiten berichten. Der regionale Schwung bleibt in Nordamerika am stärksten, doch der asiatisch-pazifische Raum holt auf, da die digitale Transformation im B2B-Bereich voranschreitet und mobile Kaufgewohnheiten reifen.

Wichtigste Erkenntnisse des Berichts

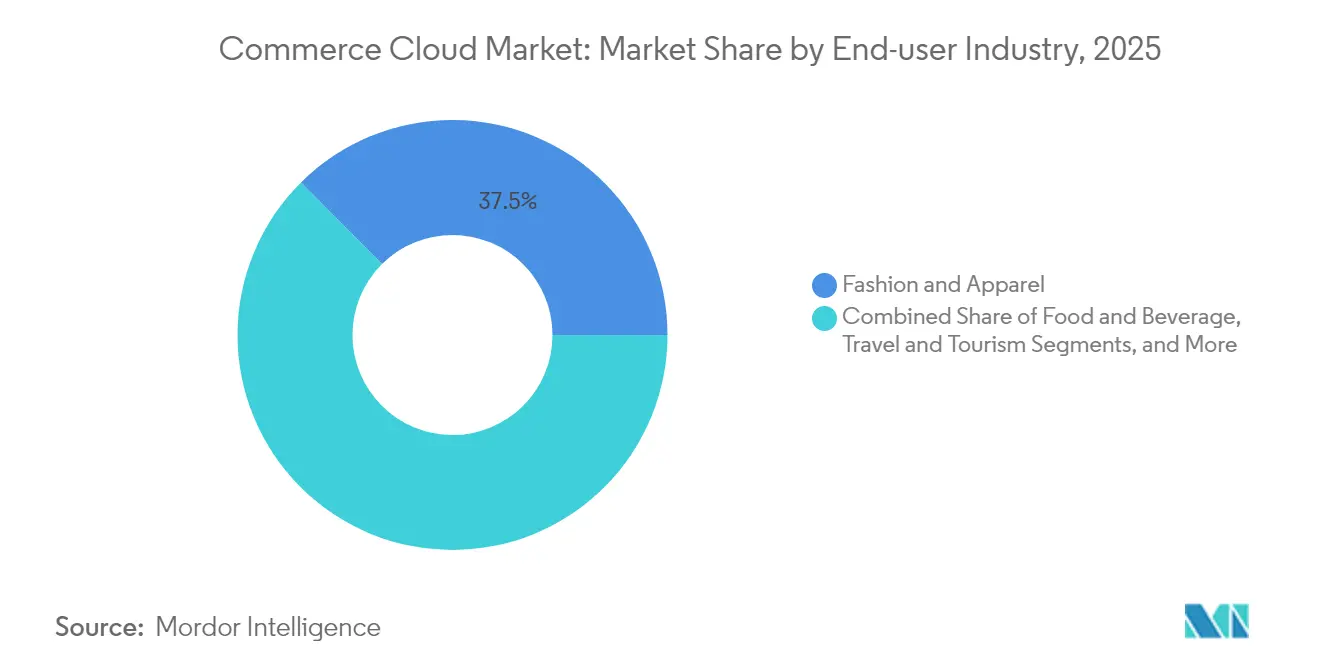

- Nach Endnutzerbranche führte Mode und Bekleidung mit einem Umsatzanteil von 37,45 % im Jahr 2025, während Lebensmittelhandel und Pharmazeutika bis 2031 mit einer CAGR von 18,12 % wachsen soll.

- Nach Plattform hielt das B2C-Segment im Jahr 2025 einen Anteil von 63,10 % am Commerce Cloud Markt, während Marktplatz-als-Dienst bis 2031 eine CAGR von 20,75 % aufweist.

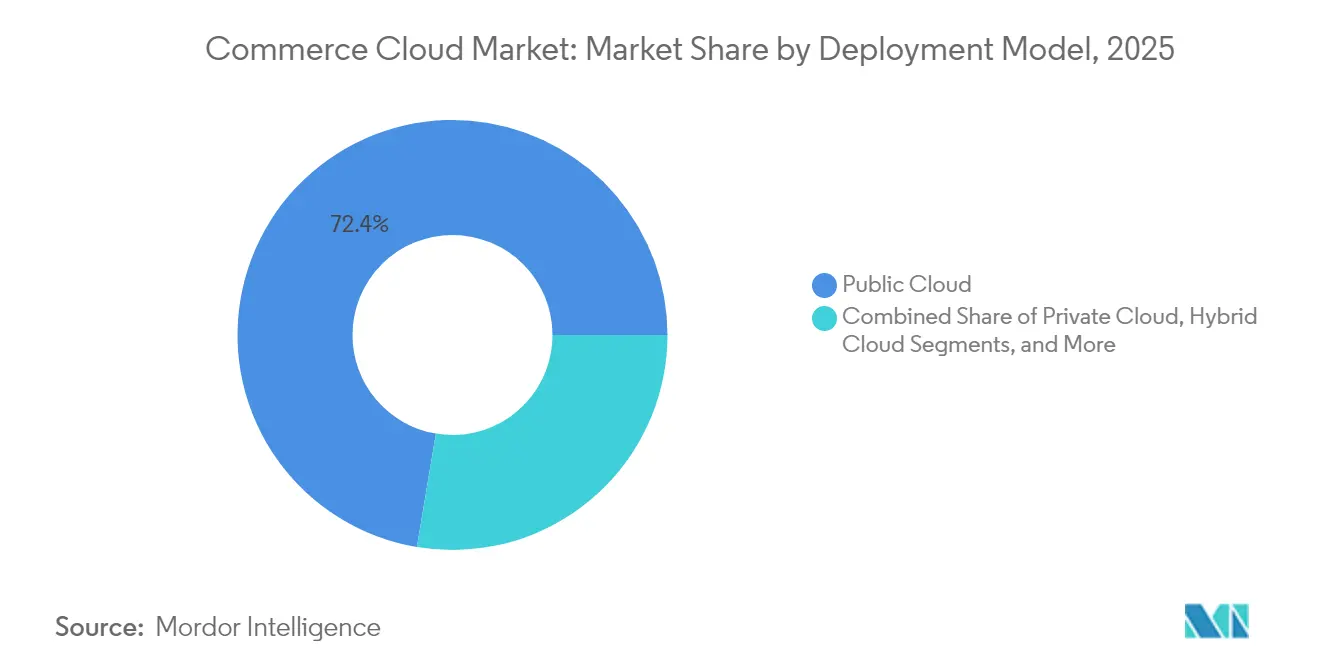

- Nach Bereitstellungsmodell entfielen im Jahr 2025 72,35 % der Commerce Cloud Marktgröße auf die öffentliche Cloud, und kompositionsfähige Architekturen expandieren mit einer CAGR von 22,95 %.

- Nach Unternehmensgröße entfielen im Jahr 2025 55,40 % des Commerce Cloud Marktes auf kleine und mittlere Unternehmen, die mit einer CAGR von 16,88 % wachsen.

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit einem Anteil von 40,55 %, während der asiatisch-pazifische Raum bis 2031 mit einer CAGR von 16,22 % voranschreitet.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Commerce Cloud Markttrends und -Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hyper-Personalisierung durch generative KI und Echtzeit-CDP-Integration | +3.2% | Global, früh in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Kanalübergreifende Auftragsmanagement-Anforderungen großer Einzelhändler | +2.8% | Kern in Nordamerika und der EU, Ausweitung auf den asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| API-First- und Headless-Architekturen zur Verkürzung der Markteinführungszeit | +2.1% | Global, angeführt von Nordamerika und Westeuropa | Mittelfristig (2–4 Jahre) |

| Wachsende Präferenz für kompositionsfähige Microservice-Stacks | +1.9% | Nordamerika und EU, der asiatisch-pazifische Raum folgt | Langfristig (≥ 4 Jahre) |

| Beschleunigte digitale B2B-Migration nach COVID-19 | +1.7% | Global, stark in Asien-Pazifik und Lateinamerika | Kurzfristig (≤ 2 Jahre) |

| Green-Cloud-Verpflichtungen beeinflussen die Anbieterwahl | +0.8% | EU führend, Nordamerika und asiatisch-pazifischer Raum folgen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hyper-Personalisierung durch generative KI und Echtzeit-CDP-Integration

Generative KI in Verbindung mit Kundendatenplattformen steigert die Klick- und Konversionsrate um 13 %, wie der AIGI-Dienst von Alibaba zeigt, der vor der Produktion fotorealistische Produkte aus Texteingaben erstellt.[2]Hinze Zhang, "AIGI: KI-generierte Bildgebung im Commerce," arXiv, arxiv.orG Die KI-gestützte Lebensmittelinitiative von Target steigerte die Konversion um 6,2 % und erhöhte den Anteil des digitalen Lebensmittelhandels auf 13,2 % des Umsatzes. Echtzeit-Datenfeeds ermöglichen zudem prädiktives Bestandsmanagement und dynamische Preisgestaltung, wodurch der Commerce Cloud Markt zu einem strategischen Motor für Wettbewerbsvorteile wird. Allerdings gefährden die Abhängigkeit von Datenqualität und fehlende Fachkenntnisse kleinere Unternehmen, die hinter Marktführern zurückzufallen drohen.

Kanalübergreifende Auftragsmanagement-Anforderungen großer Einzelhändler

Einzelhändler fordern heute eine detaillierte Transparenz über Filialen, Lagerhäuser und Partner der letzten Meile hinweg. Die Umstellung von PLUS Supermarkets auf kompositionsfähigen Commerce reduzierte Online-Reibungsverluste um 89 % und steigerte die Website-Geschwindigkeit um bis zu 70 %.[3]Commercetools GmbH, "PLUS Supermarkets setzt auf kompositionsfähigen Commerce," commercetools.com Barbeques Galore reduzierte den Überbestand um 30 % und halbierte die Auftragsabwicklungszeit nach der Einführung von Fluent Order Management. Anbieter, die bei diesen Funktionen zurückbleiben, riskieren die Auslistung oder kostspielige manuelle Prozesse, was die Akzeptanz von Commerce Cloud-Lösungen beschleunigt.

API-First- und Headless-Architekturen zur Verkürzung der Markteinführungszeit

Headless-Frameworks verkürzen Einführungszyklen von Monaten auf Wochen. Eine globale Sportbekleidungsmarke verzeichnete nach dem Wechsel von einem monolithischen Stack einen Rückgang der Warenkorbabbrüche um 28 % und einen Anstieg der mobilen Konversion um 15 %. Befragte Engineering-Leiter sagen, dass eine bessere Entwicklererfahrung heute unverzichtbar für Innovation ist. Fachkräftemangel bleibt eine Hürde, doch frühe Anwender profitieren von höherer Belastbarkeit in Spitzenverkehrszeiten.

Wachsende Präferenz für kompositionsfähige Microservice-Stacks

Kompositionsfähiger Commerce ermöglicht es Unternehmen, Dienste auszutauschen, ohne den Kern neu zu schreiben. Commercetools erzielte bei Anbieterbewertungen für kompositionsfähige Anwendungsfälle die höchste Punktzahl von 4,59. Die Salling Group reduzierte Lizenzgebühren um 75 % und steigerte die Konversion um 30 % nach einer modularen Neuausrichtung der Plattform. Ulta Beauty skalierte Tausende von Kanälen unter einer einzigen MACH-basierten Schicht und bewies damit den Ansatz im Einzelhandelsmaßstab. Die Komplexität der Governance erfordert jedoch eine disziplinierte Anbieter- und API-Verwaltung.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe technische Schulden und Migrationskosten | -2.4% | Global, ausgeprägt in Nordamerika und der EU | Kurzfristig (≤ 2 Jahre) |

| Datensouveränität und grenzüberschreitende Datenschutzvorschriften | -1.8% | EU führend, weltweite Ausweitung | Mittelfristig (2–4 Jahre) |

| Bedenken hinsichtlich Anbieterabhängigkeit bei proprietären PaaS-Lösungen | -1.3% | Global, am stärksten im Unternehmensbereich | Langfristig (≥ 4 Jahre) |

| Mangel an cloud-nativen Commerce-Fachkräften | -1.1% | Global, am gravierendsten in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe technische Schulden und Migrationskosten aus monolithischen Stacks

61 % der B2B-Verkäufer planen aufgrund von Legacy-Einschränkungen die Einführung einer neuen Plattform, doch Parallelbetriebsphasen können Kosten und Risiken erhöhen. Oracle-ATG-Migrationen können 18 Monate dauern und erfordern spezialisiertes Change-Management. Dennoch berichten 90 % der jüngsten Migranten über gestiegene Umsätze, wobei 30 % ein Wachstum im obersten Segment verzeichnen, was den langfristigen Wert unterstreicht.

Mangel an cloud-nativen Commerce-Fachkräften

Bis 2026 werden 90 % der Unternehmen mit kritischen technologischen Fachkräftemangel konfrontiert sein, was ein Risiko von 5,5 Billionen USD offenlegt. Führungskräfte aus der Automobilbranche bestätigen diesen Schmerz, wobei 69 % Softwaremangel als digitale Barriere nennen.[4]IBM Institut für Geschäftswert, "Digitale Bereitschaft der Automobilindustrie 2024," ibm.com Unternehmen setzen auf KI-Codierungsassistenten und Weiterbildung, um die Lücke zu schließen, doch das Angebot bleibt hinter der Nachfrage zurück.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Endnutzerbranche: Mode führt, während Lebensmittelhandel aufholt

Mode und Bekleidung hielt im Jahr 2025 einen Anteil von 37,45 % am Commerce Cloud Markt, dank der frühzeitigen Einführung von Personalisierung und komplexer Bestandsorchestrierung. Das einheitliche Datenmodell von Sephora zeigt, wie Modemarken Premium-Erlebnisse liefern und das Ausgabenpotenzial der Kunden steigern. Elektronik folgt aufgrund des Bedarfs an Produktkonfiguratoren und Händlerintegrationen. Beauty und Körperpflege profitiert von virtuellen Anproben, wobei L'Oréal 60 DTC-Websites auf Salesforce innerhalb von Wochen startete. Die Commerce Cloud Marktgröße für Lebensmittelhandel und Pharmazeutika soll bis 2031 mit einer CAGR von 18,12 % wachsen, da Same-Day-Delivery System-Upgrades vorantreibt. Reisen, Automobil sowie Heim und Möbel entwickeln sich zu aufstrebenden Segmenten, da Augmented Reality und vernetzter Fahrzeug-Commerce reifen. Kleinere Branchen übernehmen die Plattform jetzt, da die Kosten gesunken sind und spezialisierte Vorlagen verfügbar sind.

Abonnementmodelle in der Lebensmittel- und Getränkebranche sowie die Same-Day-Medikamentenlieferung zeigen, wie selbst regulierte Kategorien online gehen. Das Wachstum in diesen Nischen hält den Gesamtimpuls des Commerce Cloud Marktes hoch, trotz makroökonomischer Volatilität.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Plattform: B2C-Dominanz wird durch Marktplatz-Innovation herausgefordert

B2C-Commerce machte 63,10 % des Umsatzes 2025 aus, was die tiefen DTC-Wurzeln des Unternehmens und die anhaltenden Investitionen in die Benutzererfahrung widerspiegelt. Die KI-gestützte Käufersegmentierung von Target unterstützt dieses Plateau. Marktplatz-als-Dienst wächst mit einer CAGR von 20,75 %, da Marken Drittanbieter-Stände öffnen, um den Datenverkehr zu monetarisieren. Die Commerce Cloud Marktgröße im B2B-Bereich wächst stetig, da Hersteller Händlerportale und Punch-out-Kataloge benötigen. D2C-Ströme wachsen, da Marken Wiederverkäufer umgehen, um die Margen zu steigern. Multi-Modell-Suiten ermöglichen es jetzt, ein einziges Backend B2C-, B2B- und Marktplatz-Abläufe zu unterstützen und damit den Stack-Wildwuchs zu reduzieren.

Anbieter-Roadmaps bevorzugen einheitliche Kassenvorgänge, flexible Provisionsregeln und eingebettete Finanzierung. Diese Funktionen machen den Commerce Cloud Markt für Unternehmen attraktiv, die neue Umsätze ohne Investitionen in neue Infrastruktur anstreben.

Nach Bereitstellungsmodell: Öffentliche Cloud führt, während kompositionsfähige Lösungen stark zulegen

Die öffentliche Cloud kontrollierte im Jahr 2025 72,35 % der Ausgaben. Unternehmen nutzen sie für Skalierbarkeit und nutzungsbasierte Preismodelle. Kompositionsfähige Setups verzeichnen jedoch eine CAGR von 22,95 %, was signalisiert, dass Flexibilität die Einsparungen durch einfaches Lift-and-Shift überwiegt. Die Commerce Cloud Marktgröße für private Bereitstellungen bleibt in der Pharmaindustrie und im öffentlichen Sektor stark, wo Datenhaltung ein wesentlicher Gesichtspunkt ist. Hybrid-Designs helfen Unternehmen, Migrationen schrittweise durchzuführen und Kosten abzusichern.

Nachhaltigkeitsverpflichtungen beeinflussen Entscheidungen. Sowohl Google als auch Microsoft streben bis Ende dieses Jahrzehnts einen CO₂-freien Betrieb an, was die Ausschreibungskriterien beeinflussen wird. Kompositionsfähige Stacks ermöglichen es umweltbewussten Käufern, Dienste ohne aufwändige Upgrades auszutauschen und stärken damit ihre Attraktivität.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Unternehmensgröße: Kleine und mittlere Unternehmen treiben demokratischen Zugang voran

Kleine und mittlere Unternehmen machten im Jahr 2025 55,40 % der Ausgaben aus und wuchsen mit einer CAGR von 16,88 %, was beweist, dass anspruchsvoller Commerce nun auch in kleinere IT-Budgets passt. Nutzungsbasierte Lizenzen und schlüsselfertige Konnektoren senken Einführungskosten und Zeitpläne. Vision Healthcare rollte in vier Monaten einen kompositionsfähigen Stack für 75 Marken aus und bearbeitete täglich 25.000 Bestellungen. Großunternehmen führen weiterhin bei der Steuerung mehrerer Marken und globalen Rollouts, doch das modulare Design ermöglicht es Anbietern, beide Ebenen aus einer einzigen Code-Basis zu bedienen.

Die Cloud-Computing-Branche schneidert zunehmend Pakete, die linear skalieren und so die Bedenken vor Upgrades mildern. Da die KMU-Akzeptanz zunimmt, wachsen Anbieter-Ökosysteme mit mehr Apps und Partnern, was Netzwerkeffekte verstärkt.

Geografische Analyse

Nordamerika behielt im Jahr 2025 einen Anteil von 40,55 % am Umsatz dank der frühzeitigen Einführung von Headless-Lösungen und einer dichten Hyperscaler-Infrastruktur. Der E-Commerce-Anteil von Walmart von 18 % zeigt anhaltenden digitalen Schwung. Fachkräftemangel und steigende Cloud-Kosten bremsen das Wachstum und fördern den Wechsel zu Remote-Einstellungen und die Einführung von FinOps. Die Commerce Cloud Marktgröße im asiatisch-pazifischen Raum wächst mit einer CAGR von 16,22 %, da Schwellenmärkte direkt zu mobilem Commerce übergehen. Digitale Regierungsagenden und B2B-Modernisierung steigern das Volumen, insbesondere in Indien und China. Lateinamerika profitiert von einem Rekord von 224,579 Milliarden USD an ausländischen Direktinvestitionen und der Einrichtung von Cloud-Rechenzentren durch Microsoft, AWS und Oracle. Europa konzentriert sich auf souveräne Cloud-Lösungen, wobei 37 % der Unternehmen bereits investieren, um regionenspezifischen Vorschriften zu entsprechen.

Der Nahe Osten und Afrika verzeichnen einen Anstieg digitaler Zahlungen und unterstützende nationale Programme, die den Commerce Cloud Markt erweitern. Anbieter, die Compliance-Funktionen und Zahlungsschienen lokalisieren, gewinnen einen überproportional großen Marktanteil.

Wettbewerbslandschaft

Der Commerce Cloud Markt ist mäßig fragmentiert, tendiert jedoch zur Konsolidierung. Salesforce hat den Kauf von Informatica für 8 Milliarden USD vereinbart und gewinnt damit tiefes Datenmanagement, das die Personalisierung befeuert. Nutzer von Commercetools sind mit 12 Punkten höherer Wahrscheinlichkeit in der Lage, die Gesamtbetriebskosten zu senken, was Kosten-ROI als Wettbewerbsfeld hervorhebt. Patentanmeldungen in den Bereichen Cloud-Service-Orchestrierung und KI-Inhalte signalisieren künftige Differenzierung auf Basis von Automatisierung und Personalisierung.

White-Space-Lösungen entstehen in den Bereichen Automobil, Gesundheitswesen und Industrieszenarien, die vertikale Compliance erfordern. Neue Marktteilnehmer nutzen Microservices und nutzungsbasierte Bundles, um den Einfluss etablierter Anbieter zu erodieren. Etablierte Anbieter kontern mit Ökosystemprogrammen und CO₂-neutralen Roadmaps. Auswahlkriterien umfassen nun auch Nachhaltigkeitskennzahlen und die Reife der KI-Roadmap, was alle Anbieter zu rascher Innovation zwingt.

Die fünf größten Anbieter halten zusammen rund 45 % des Marktanteils, was auf eine mittelgradig konsolidierte Struktur hinweist, die noch Raum für Herausforderer bietet.

Marktführer im Commerce Cloud-Bereich

SAP SE (maihiro GmbH)

Oracle Corporation

BigCommerce Pty. Ltd.

Shopify Inc.

Salesforce Inc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Mai 2025: Salesforce unterzeichnete eine endgültige Vereinbarung zur Übernahme von Informatica für 8 Milliarden USD und stärkt damit die Datenvereinheitlichung und KI-Bereitschaft

- Februar 2025: Experlogix Digital Commerce kooperierte mit Boyum IT, um KI-Commerce in SAP Business One und Microsoft Dynamics 365 zu integrieren

- Januar 2025: Descartes übernahm Sellercloud und ergänzte damit seine Supply-Chain-Suite um Multi-Channel-Auftragsabwicklung

- Januar 2025: SPS Commerce erwarb Carbon6 Technologies für 210 Millionen USD, um die Amazon-Verkäuferanalyse zu verbessern

Umfang des globalen Commerce Cloud Marktberichts

Commerce Cloud-Lösungen ermöglichen es Einzelhandelsunternehmen, ihre E-Commerce-Fähigkeiten zu gestalten, bereitzustellen und zu verwalten. Sie ermöglichen Kunden nahtlose kanalübergreifende Erfahrungen und erfüllen ihre sich entwickelnden Kundenerwartungen. Die Cloud-Akzeptanz in verschiedenen Branchen beeinflusst Einzelhändler, ihre IT-Ressourcen zu beschaffen und bereitzustellen, aufgrund der zahlreichen Vorteile der Cloud. Der Wechsel in die Cloud ermöglicht eine höhere Kapazitätsauslastung sowie finanzielle Vorteile durch die Verlagerung von Investitionsausgaben zu Betriebsausgaben, was zu niedrigeren Gesamtbetriebskosten führt.

Der Commerce Cloud Markt ist segmentiert nach Endnutzerbranche (Mode und Bekleidung, Pharmazeutika und Lebensmittelhandel, Elektronik und Haushaltsgeräte, Reisen und Tourismus), Plattform (B2B-Commerce, B2C-Commerce), Angebot (Private Cloud, Öffentliche Cloud, Hybrid-Cloud) und Geografie (Nordamerika, Europa, Asien-Pazifik, Lateinamerika und Naher Osten und Afrika).

Die Marktgrößen und Prognosen werden für alle oben genannten Segmente in Werten (Millionen USD) angegeben.

| Mode und Bekleidung |

| Lebensmittelhandel und Pharmazeutika |

| Elektronik und Haushaltsgeräte |

| Lebensmittel und Getränke |

| Beauty und Körperpflege |

| Reisen und Tourismus |

| Automobil und Ersatzteile |

| Heim und Möbel |

| B2C-Commerce |

| B2B-Commerce |

| D2C-Commerce |

| Marktplatz-als-Dienst |

| Öffentliche Cloud |

| Private Cloud |

| Hybrid-Cloud |

| Kompositionsfähig / Microservice |

| Kleine und mittlere Unternehmen |

| Großunternehmen |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Chile | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Niederlande | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Kenia | ||

| Übriges Afrika | ||

| Nach Endnutzerbranche | Mode und Bekleidung | ||

| Lebensmittelhandel und Pharmazeutika | |||

| Elektronik und Haushaltsgeräte | |||

| Lebensmittel und Getränke | |||

| Beauty und Körperpflege | |||

| Reisen und Tourismus | |||

| Automobil und Ersatzteile | |||

| Heim und Möbel | |||

| Nach Plattform | B2C-Commerce | ||

| B2B-Commerce | |||

| D2C-Commerce | |||

| Marktplatz-als-Dienst | |||

| Nach Bereitstellungsmodell | Öffentliche Cloud | ||

| Private Cloud | |||

| Hybrid-Cloud | |||

| Kompositionsfähig / Microservice | |||

| Nach Unternehmensgröße | Kleine und mittlere Unternehmen | ||

| Großunternehmen | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Chile | |||

| Übriges Südamerika | |||

| Europa | Vereinigtes Königreich | ||

| Deutschland | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Niederlande | |||

| Russland | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Indien | |||

| Japan | |||

| Südkorea | |||

| ASEAN | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Kenia | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Commerce Cloud Markt?

Die Commerce Cloud Marktgröße erreichte 2026 einen Wert von 42,17 Milliarden USD und soll bis 2031 einen Wert von 89,04 Milliarden USD erreichen.

Welche Endnutzerbranche führt bei der Akzeptanz?

Mode und Bekleidung führt mit einem Anteil von 37,45 % dank fortschrittlicher Personalisierung und kanalübergreifender Strategien.

Wer sind die wichtigsten Akteure im Commerce Cloud Markt?

Lightwell Inc. (IBM Corporation), Salesforce.com, Inc., SAP SE (maihiro GmbH), Oracle Corporation und BigCommerce Pty. Ltd. sind die wichtigsten Unternehmen, die im Commerce Cloud Markt tätig sind.

Welches Segment wächst am schnellsten?

Lebensmittelhandel und Pharmazeutika expandiert mit einer CAGR von 18,12 %, da Same-Day-Delivery und Bestandsgenauigkeit entscheidend werden.

Welche Region bietet das höchste Wachstum?

Der asiatisch-pazifische Raum verzeichnet die schnellste regionale CAGR von 16,22 %, angetrieben durch B2B-Digitalisierung und die Akzeptanz von mobilem Commerce.

Wie groß ist das KMU-Potenzial?

Kleine und mittlere Unternehmen halten 55,40 % des aktuellen Umsatzes und wachsen mit einer CAGR von 16,88 %, was den erleichterten Einstieg durch Abonnementpreise und kompositionsfähige Stacks widerspiegelt.

Was ist die größte Barriere für die Migration?

Hohe technische Schulden aus Legacy-Plattformen und fehlende cloud-native Fachkräfte bleiben die größten Hürden und bremsen das potenzielle Wachstum zusammen um mehr als 3 %.

Seite zuletzt aktualisiert am: