Telecom Cloud Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2023 - 2031 |

|---|---|

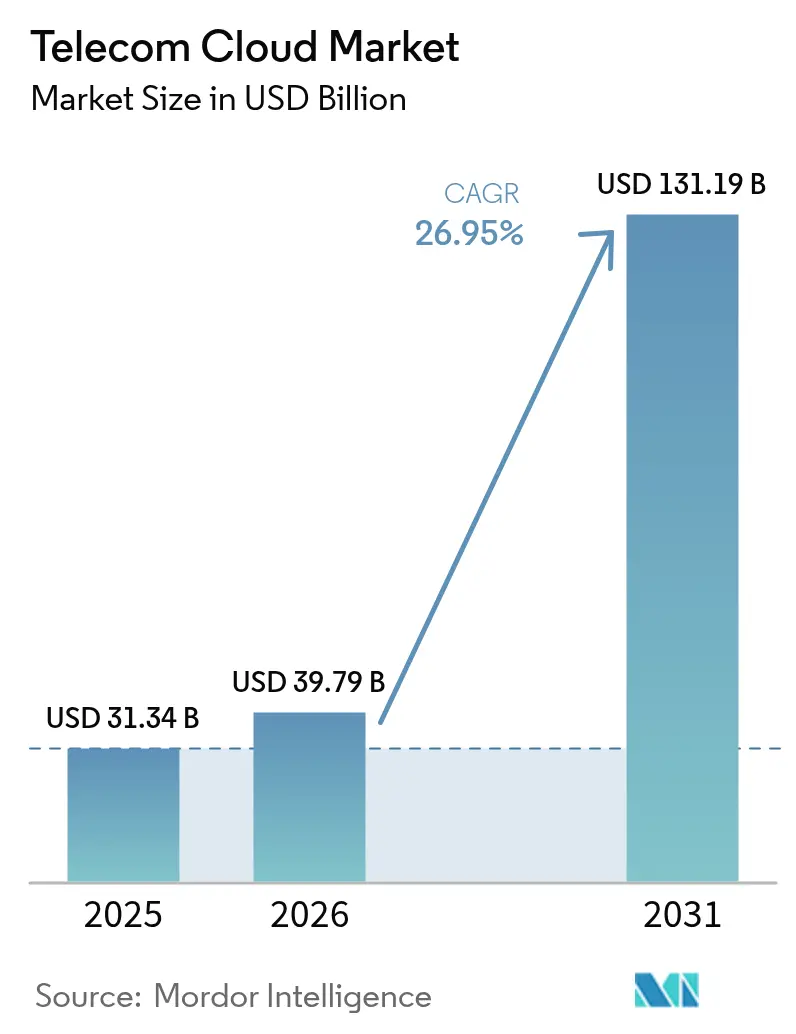

| Marktgröße (2026) | 39.79 Milliarden US-Dollar |

| Marktgröße (2031) | 131.19 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 26.95% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Telecom Cloud Marktanalyse von Mordor Intelligence

Die Größe des Telecom Cloud Marktes wird voraussichtlich von USD 31,34 Milliarden im Jahr 2025 auf USD 39,79 Milliarden im Jahr 2026 wachsen und soll bis 2031 bei einem CAGR von 26,95 % über 2026–2031 USD 131,19 Milliarden erreichen. Betreiber lenken Kapital in Cloud-native Kernnetzwerke, die die 5G-Monetarisierung erschließen, Edge Computing beschleunigen und Betriebskosten senken. Konvergierende Trends – Open-RAN-Einsatz, Virtualisierung von Netzwerkfunktionen und Hybrid-Cloud-Einführung – verändern die Art und Weise, wie Konnektivität entwickelt und vermarktet wird. Ausgabenverpflichtungen wie AT&Ts USD 14 Milliarden Open-RAN-Deal mit Ericsson unterstreichen das Ausmaß des Wandels. Vodafones USD 1,5 Milliarden Vereinbarung mit Microsoft verdeutlicht, wie Multi-Cloud-Frameworks Anforderungen an Leistung, Datensouveränität und Compliance erfüllen. Verizons Multi-Access-Edge-Computing-Tests, die die Latenz um die Hälfte reduzierten, veranschaulichen, wie Edge-Cloud-Verbund Netzbetreiber für Umsatzpotenziale der Industrie 4.0 positioniert.

Wichtigste Erkenntnisse des Berichts

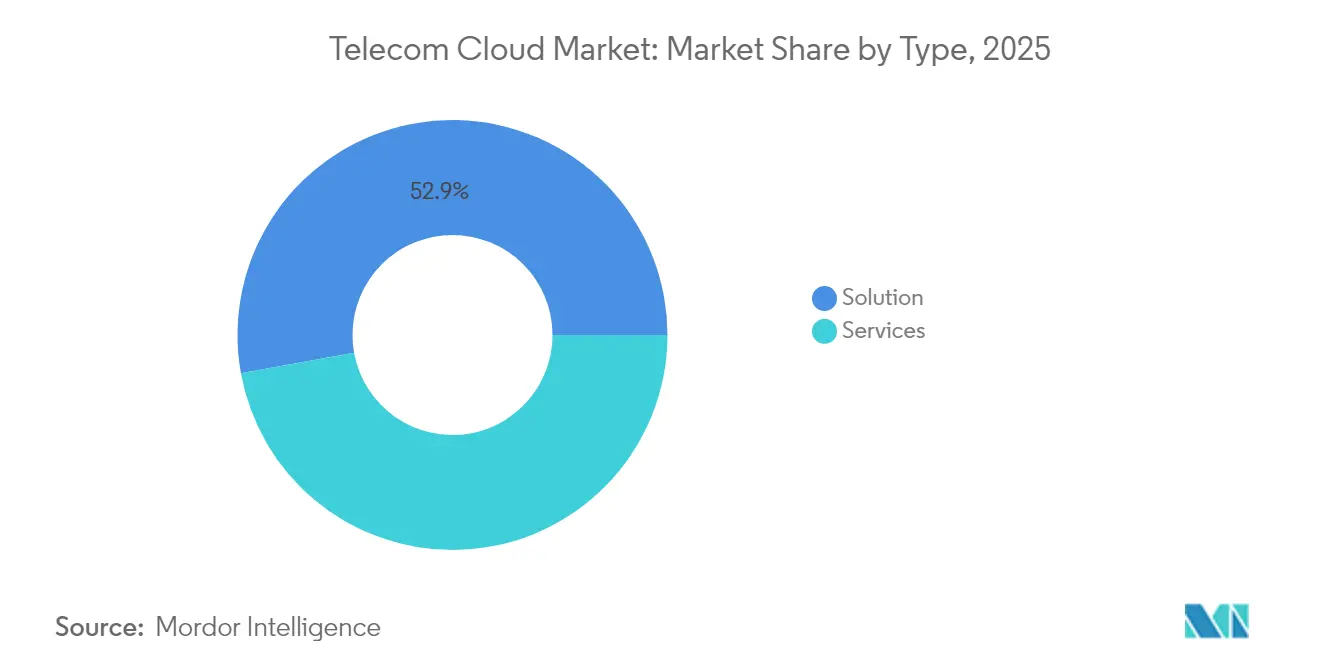

- Nach Lösungstyp führten Lösungsangebote im Jahr 2025 mit einem Umsatzanteil von 52,85 % am Telecom Cloud Markt; Dienste werden voraussichtlich bis 2031 mit einem CAGR von 27,25 % wachsen.

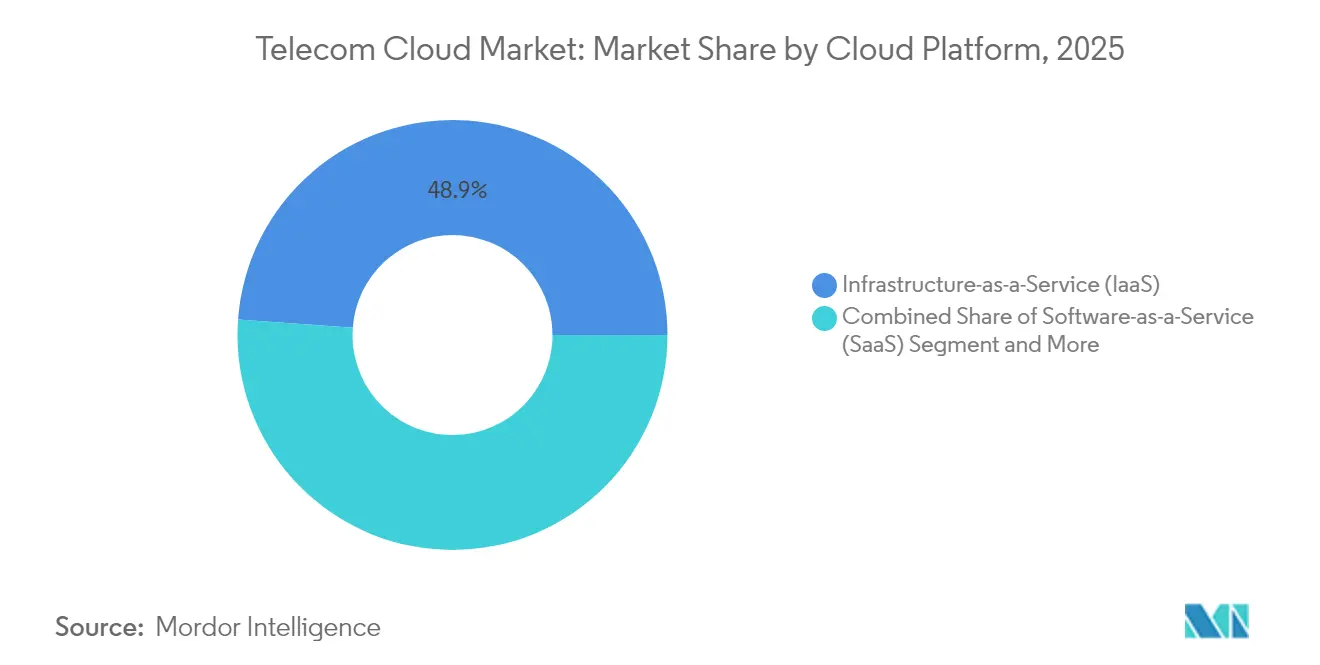

- Nach Plattform erfasste Infrastruktur als Dienst im Jahr 2025 einen Telecom Cloud Marktanteil von 48,85 %, während Plattform als Dienst bis 2031 mit einem CAGR von 28,65 % wachsen soll.

- Nach Anwendung hielt Abrechnung und Bereitstellung im Jahr 2025 einen Anteil von 45,10 % an der Telecom Cloud Marktgröße, während Datenverkehrsmanagement bis 2031 einen CAGR von 27,6 % verzeichnen soll.

- Nach Endnutzer dominierte BFSI im Jahr 2025 mit 32,15 % des Telecom Cloud Marktanteils; das Gesundheitswesen verzeichnet mit einem CAGR von 28,1 % bis 2031 die schnellste Expansion.

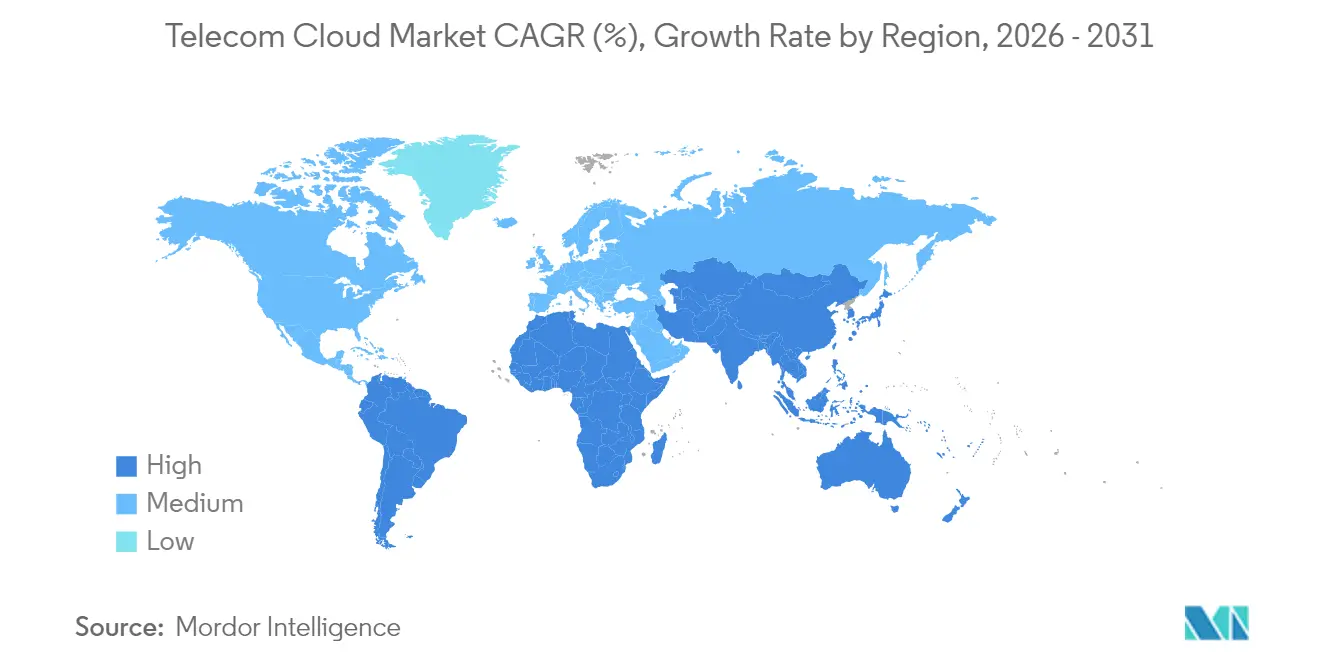

- Nach Region entfielen im Jahr 2025 34,90 % des Umsatzes auf Nordamerika, während der asiatisch-pazifische Raum zwischen 2026 und 2031 auf einen CAGR von 26,85 % zusteuert.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Einblicke

Analyse der Treiber-Auswirkungen auf den Telekommunikations-Cloud-Markt*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg der 5G-Einführungen mit Bedarf an Cloud-nativen Kernnetzwerken | +6.5% | Global, mit frühen Gewinnen in Nordamerika, Europa und den Kernmärkten des asiatisch-pazifischen Raums | Mittelfristig (2–4 Jahre) |

| Wachsende Einführung von Hybrid- und Multi-Cloud durch Telekommunikationsbetreiber | +2.7% | Global, besonders stark in Nordamerika und der EU | Kurzfristig (≤ 2 Jahre) |

| Kosteneffizienz durch NFV-gestützte OPEX-Einsparungen | +2.8% | Global, mit höherer Auswirkung in reifen Märkten | Mittelfristig (2–4 Jahre) |

| Konvergenz von Open RAN beschleunigt RAN-Cloudifizierung | +1.9% | Nordamerika und EU führend, asiatisch-pazifischer Raum folgend | Langfristig (≥ 4 Jahre) |

| Edge-Cloud-Verbund ermöglicht ultrageringe Latenz für Unternehmen der Industrie 4.0 | +1.5% | Global, konzentriert in Industrieregionen | Mittelfristig (2–4 Jahre) |

| Nachhaltigkeitsverpflichtungen veranlassen Telekommunikationsunternehmen zur Nutzung grüner öffentlicher Clouds | +1.2% | EU und Nordamerika führend, globale Ausweitung | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der 5G-Einführungen mit Bedarf an Cloud-nativen Kernnetzwerken

Eigenständiges 5G erfordert Cloud-native Kerne und löst monolithische Architekturen zugunsten von Mikrodiensten auf, die automatisiertes Netzwerk-Slicing und Echtzeit-Bereitstellung ermöglichen. Die Zusammenarbeit von Deutsche Telekom AG mit Google Cloud bei der KI-gesteuerten RAN-Orchestrierung beweist, dass Automatisierung zur Bewältigung von Umfang und Komplexität des 5G-Datenverkehrs unverzichtbar ist. Telefónica Germany migrierte 45 Millionen Teilnehmer auf Ericssons Cloud-nativen 5G-Kern, verkürzte die Dienstaktivierungszeiten und stärkte die Netzwerkflexibilität.[1]Deutsche Telekom AG, "Telefónica Germany migriert 45 Millionen Teilnehmer auf Cloud-nativen Kern," ericsson.comDiese Transformationen signalisieren, dass 5G-Umsätze auf Cloud-nativen Fähigkeiten beruhen, die auf Carrier-Niveau eingesetzt werden.

Wachsende Einführung von Hybrid- und Multi-Cloud durch Telekommunikationsbetreiber

Rakuten Symphonys Multi-Cloud-Konzept zeigt die Portabilität von Arbeitslasten zwischen Anbietern bei gleichzeitiger Wahrung von Souveränitätsverpflichtungen. Hybride Architekturen ermöglichen es, latenzempfindliche Netzwerkfunktionen vor Ort zu belassen, während skalierbare Arbeitslasten in öffentliche Clouds ausgelagert werden. Cisco stellt fest, dass 82 % der Unternehmen mittlerweile hybride Modelle betreiben, was die Strategie für Resilienz und Kostenoptimierung bestätigt. Diese Doppelumgebungseinführung beschleunigt sich, da Betreiber Compliance mit Innovationsgeschwindigkeit verknüpfen.

Edge-Cloud-Verbund ermöglicht ultrageringe Latenz für Unternehmen der Industrie 4.0

Verizons Multi-Access-Edge-Computing-Tests halbierten die Latenz – eine Voraussetzung für Echtzeit-Automatisierung in Fabriken und Logistikzentren. [2]Verizon Communications, "MEC-Tests reduzieren Latenz um 50 %," verizon.com Föderierte Edge-Cloud-Modelle verbinden zentrale Clouds mit Metro-Edge-Zonen und erschließen neue Umsätze aus Anwendungsfällen der Industrie 4.0, AR/VR und autonomer Mobilität.

Konvergenz von Open RAN beschleunigt RAN-Cloudifizierung

AT&T plant, bis 2026 70 % des drahtlosen Datenverkehrs über Open-fähige Plattformen abzuwickeln – durch eine USD 14 Milliarden Ericsson-Allianz –, was verdeutlicht, wie disaggregierte Hardware-Software-Einsätze in den Produktionsmaßstab übergehen. Die Mitgliedschaft von Google Cloud in der O-RAN-Allianz zeigt, wie Hyperscaler darum wetteifern, ihre Softwarekompetenz in Funknetzwerke einzubringen.[3]Google Cloud, "Ericsson On-Demand Startankündigung," cloud.google.com Cloud-RAN zentralisiert die Verarbeitung, verbessert die Spektrumseffizienz und reduziert den Energieverbrauch – Ergebnisse, die mit den Kosten- und Nachhaltigkeitszielen der Betreiber übereinstimmen.

Analyse der Hemmnisse-Auswirkungen auf den Telekommunikations-Cloud-Markt*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hürden bei Datensouveränität und Sicherheits-Compliance | -3.2% | Global, besonders ausgeprägt in der EU, China und Schwellenmärkten | Langfristig (≥ 4 Jahre) |

| Integrationskomplexität mit bestehenden BSS/OSS-Systemen | -2.1% | Global, höhere Auswirkung in reifen Märkten mit umfangreicher Altinfrastruktur | Mittelfristig (2–4 Jahre) |

| Mangel an Cloud-nativen Fähigkeiten in Telekommunikations-Betriebsteams | -1.8% | Global, am stärksten in Nordamerika und der EU | Kurzfristig (≤ 2 Jahre) |

| Hohes Risiko grenzüberschreitender Cloud-Ausstiegskosten | -1.4% | Global, besonders multinational tätige Betreiber betreffend | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hürden bei Datensouveränität und Sicherheits-Compliance

Die telekommunikationsspezifischen Compliance-Frameworks von Google Cloud belegen das Labyrinth regionaler Datenschutzvorschriften, die Netzbetreiber erfüllen müssen. Lokalisierungsvorschriften erhöhen die Rechenkosten um bis zu 60 % und schmälern den Kostenvorteil des Telecom Cloud Marktes. VMwares Sovereign-Cloud-Konzepte zeigen, dass die Architekturkomplexität steigt, wenn Betreiber die Datenhaltung im Inland und Verschlüsselung im Ruhezustand durchsetzen. Sich entwickelnde Gesetze schränken die Einsatzflexibilität ein und verlängern Projektzeitpläne.

Integrationskomplexität mit bestehenden BSS/OSS-Systemen

Netcracker skizziert mehrstufige Sanierungspfade für Cloud-Migrationen und beleuchtet umfangreiche benutzerdefinierte Integrationen, die Lift-and-Shift-Ansätzen widerstehen netcracker.com. Ericsson betont, dass veraltete BSS-Silos die Einführungsgeschwindigkeit digitaler Dienste behindern.[3] Technische Schulden und Herausforderungen im Änderungsmanagement verlangsamen gemeinsam den Fortschritt, insbesondere in reifen Märkten mit jahrzehntelanger Anpassung.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des Telekommunikations-Cloud-Marktes

Nach Typ:

Dienste gewinnen an Dynamik, da verwaltete Modelle skalierenIm Jahr 2025 hielt das Lösungssegment einen Anteil von 52,85 %, was den Fokus der Betreiber in der ersten Welle auf grundlegende Cloud-Stacks widerspiegelt. Dennoch beschleunigen sich die Dienste mit einem CAGR von 27,25 %, da Netzbetreiber den Betrieb zunehmend an spezialisierte Partner auslagern, was die Lücke bis 2031 schließen soll. Unified-Communication-, CDN- und Sicherheits-Arbeitslasten steigern weiterhin die Lösungsumsätze, doch verwaltetes Hosting, professionelle Dienste und Netzwerk-als-Dienst-Verträge wachsen schneller.

Betreiber übernehmen zunehmend verwaltete Modelle, um die Transformation zu entrisikieren und Personal für Kundeninnovationen einzusetzen. Colocation-Standorte geben Netzbetreibern Nähe zu Edge-Zonen, während professionelle Dienstleistungsengagements Qualifikationslücken schließen. Dieser Trend signalisiert einen strukturellen Wandel hin zu OPEX-basiertem Verbrauch, der die Telekommunikationsausgaben mit der Datenverkehrselastizität und der saisonalen Schwankung der Teilnehmerzahlen im Telecom Cloud Markt in Einklang bringt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung:

Datenverkehrsmanagement übertrifft traditionelle OSS-SäulenAbrechnung und Bereitstellung behielt im Jahr 2025 45,10 % der Telecom Cloud Marktgröße und unterstützt Umsatzsicherungsaktivitäten, die für jeden Netzbetreiber entscheidend sind. Datenverkehrsmanagement soll jedoch jährlich um 27,6 % wachsen, da 5G-Datenmengen die Netzwerke belasten. Ciscos Ultra Traffic Optimization und Opangas RAIN AI zeigen KI-gestützte Staubeseitigung, die die Servicequalität ohne neue Spektrumskäufe verbessert.

KI-gestützte Engines, die Staus vorhersagen und Pakete in Echtzeit umleiten, werden zu unverzichtbaren Fähigkeiten. HCLs Augmented Network Automation veranschaulicht Kapazitätssteigerungen von 20 % bei gleichzeitiger OPEX-Senkung, was das überproportionale Wachstum erklärt. Ergänzende Arbeitslasten wie Sicherheitsanalysen und Kundenportale migrieren ebenfalls in die Cloud, was die Diversifizierung auf Anwendungsebene im Telecom Cloud Markt stärkt.

Nach Cloud-Plattform:

Plattform als Dienst gewinnt Entwickler-MindshareInfrastruktur als Dienst behielt im Jahr 2025 einen Telecom Cloud Marktanteil von 48,85 %, da virtuelle Maschinen und Bare-Metal-Server die Grundlage für virtuelle Netzwerkfunktionen und Legacy-Arbeitslasten bleiben. Plattform als Dienst wächst jährlich um 28,65 %, da Mikrodienste, Container und CI/CD-Pipelines in den Mittelpunkt rücken. Ericssons und Google Clouds 5G-Kern als Dienst ermöglicht es Betreibern, Slices in Minuten zu instanziieren, was beweist, dass Plattform als Dienst Telekommunikations-SLAs erfüllen kann.

Container-Orchestrierung und serverlose Modelle senken den Entwicklungsaufwand und verkürzen Release-Zyklen, was Netzwerkanwendungsteams zur Plattform als Dienst hinzieht. Software als Dienst bleibt vorerst eine Nische, da Netzbetreiber die Kontrolle über Netzwerkschichten bevorzugen, obwohl gezielte Software-als-Dienst-Angebote in den Bereichen Analytik und Compliance entstehen. Der Wandel unterstreicht, wie der Telecom Cloud Markt sich an gängigen Cloud-nativen Werkzeugen ausrichtet.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer:

Gesundheitswesen wächst stark hinter der BFSI-FührungBFSI dominierte im Jahr 2025 mit einem Anteil von 32,15 % an der Telecom Cloud Marktgröße, da digitales Banking, Handel und Betrugsanalysen auf latenzarmer, sicherer Infrastruktur beruhen. Das Gesundheitswesen, obwohl kleiner, wächst mit einem CAGR von 28,1 %, da Telemedizin, Bildgebung und Fernüberwachung skalieren. AT&Ts Dienst für medizinische Bildgebung veranschaulicht, wie zentralisierte Cloud-Repositorys diagnostische Arbeitsabläufe verbessern.

Die Fertigung übernimmt privates LTE und Edge-Clouds für intelligente Fabriken, wie Dow Chemicals Industrie-4.0-Einführungen belegen. Der Einzelhandel setzt auf Omnichannel und Echtzeit-Bestandsverwaltung, während Regierungs- und Smart-City-Projekte sich auf öffentliche Sicherheit und Mobilität konzentrieren. Medien und Unterhaltung treibt weiterhin CDN-Kapazität und Live-Streaming voran und diversifiziert die Nachfrage im Telecom Cloud Markt.

Geografische Analyse

Telekommunikations-Cloud-Markt in Nordamerika

Nordamerika erzielte 2025 einen Umsatzanteil von 34,90 %, da frühe 5G-Einführungen, etablierte Hyperscaler-Partnerschaften und günstige regulatorische Rahmenbedingungen zusammenwirkten. Netzbetreiber monetarisierten Edge-Dienste und Unternehmenskonnektivität und festigten damit die regionale Führungsposition im Telekommunikations-Cloud-Markt. Staatliche Fördermittel für ländliches 5G stärken zudem die Investitionsdynamik.

Telekommunikations-Cloud-Markt im asiatisch-pazifischen Raum

Der asiatisch-pazifische Raum wird bis 2031 voraussichtlich mit einer CAGR von 26,85 % wachsen, unterstützt durch staatliche Digitalisierungsprogramme und massive Rechenzentrum-Investitionen. Das Engagement von AWS in Höhe von 15,0 Milliarden USD sowie Microsofts Plan über 2,9 Milliarden USD in Japan verdeutlichen die Kapitalintensität, während der Anstieg der Cloud-Dienstleistungserlöse von Huawei um 77 % im Jahr 2023 die Beschleunigung der Inlandsnachfrage signalisiert. Chinas Cloud-Infrastrukturausgaben von 9,2 Milliarden USD im Jahr 2023 positionieren seine Netzbetreiber und lokalen Anbieter für weiteres Wachstum.

Telekommunikations-Cloud-Markt in EMEA und Lateinamerika

Europa bleibt ein bedeutender Markt, in dem strenge Datensouveränitätsvorgaben den Aufbau souveräner Cloud-Lösungen fördern und Open-RAN-Experimente anstoßen. Energieeffizienzziele gehen mit der Cloud-Konsolidierung einher und geben europäischen Netzbetreibern strategische Impulse zur Netzmodernisierung. Der Nahe Osten, Afrika und Lateinamerika verzeichnen steigende Adoptionskurven, angetrieben durch Smart-City-Initiativen, fintech-Durchdringung und mobilfunkzentrierte Bevölkerungsstrukturen, wenngleich regulatorische Lücken und Fachkräftemangel das kurzfristige Wachstum dämpfen.

Regulatorisches Umfeld

Telecom-Cloud-Bereitstellungen werden zunehmend durch sich überschneidende Initiativen zu Telekommunikationssicherheit, Cloud-Souveränität und Zertifizierung geprägt, die beeinflussen, wo Netzwerkfunktionen ausgeführt werden können und welche Kontrollen Betreiber nachweisen müssen. In Europa trat das Gigabit Infrastructure Act am 11. Mai 2024 in Kraft und erreichte bis zum 12. November 2025 die allgemeine Anwendung, was den beschleunigten Gigabit-Ausbau unterstützt und mehr Core- und Edge-Workloads in Cloud-Plattformen zieht. BEREC veröffentlichte im Okt 2024 zudem einen Bericht zu Cloud- und Edge-Computing-Diensten, der auf den regulatorischen Fokus auf Abhängigkeit, Resilienz und Governance für telekommunikationskritische Cloud-Dienste hinweist.

Im Jahr 2026 verschärfte sich die politische und normative Aktivität rund um Souveränität und Sicherheitszusicherung für Carrier-Grade-Cloud. Die Europäische Kommission veröffentlichte im Januar 2026 einen Vorschlag für den Digital Networks Act zur Harmonisierung der EU-Telekommunikationsvorschriften, und die EU trieb auch Mechanismen zur Cloud-Souveränität über ihr Cloud Sovereignty Framework voran, einschließlich eines Vertrags für souveräne Cloud-Dienste für EU-Institutionen im April 2026. Sicherheits- und Zusicherungsanforderungen wurden weiter formalisiert durch ETSI (GS NFV-SOL 023 V5.4.1, veröffentlicht im April 2026 für NFV-Zertifikatsverwaltung), ITU-T (Y.3165 im Aug 2025 und Y.3169 im Dez 2025 für vertrauliches Computing und containerisierte UPF-Orchestrierung) sowie nationale Maßnahmen wie der britische DSIT Draft Revised Telecommunications Security Code of Practice 2026 (Juni 2026) und Nigerias National Cloud Policy 2025 (Okt 2025), verwaltet von NITDA, einschließlich Erwartungen zu Datenklassifizierung und Datenresidenz.

Wettbewerbslandschaft

Der Wettbewerb konzentriert sich auf Allianzen statt auf direkte Konfrontationen. Vodafones jahrzehntelange USD 1,5 Milliarden Zusammenarbeit mit Microsoft ist ein typisches Beispiel dafür, wie Betreiber Hyperscaler-Innovation sichern, während Hyperscaler Zugang zur Netzbetreiber-Distribution erhalten. Ericsson, Nokia und Samsung integrieren Cloud-APIs in RAN-Portfolios und sichern ihre Relevanz, während Netzwerkfunktionen auf Software umsteigen. Google Cloud, AWS und Microsoft Azure passen Carrier-Grade-Plattform-als-Dienst-Stacks an und konkurrieren bei Automatisierung, KI und Souveränitätsgarantien.

Reine Anbieter füllen Nischen – Mavenir im Bereich Cloud-nativer IMS, Metaswitch bei virtuellem Session-Border-Control –, während Systemintegratoren komplexe Multi-Cloud-Orchestrierung übernehmen. Die Global Telco AI Alliance zeigt Konsortiummodelle, die darauf abzielen, die Dominanz der Hyperscaler durch gemeinsame Entwicklung mehrsprachiger großer Sprachmodelle zu verringern. Die Wettbewerbsintensität ist moderat; die Wertschöpfung hängt von der Ökosystem-Orchestrierung ab, nicht von Nullsummen-Marktanteilskämpfen im Telecom Cloud Markt.

Führende Unternehmen im Telecom Cloud Markt

AT&T Inc

BT Group PLC

Telefonaktiebolaget LM Ericsson

Verizon Communications Inc.

Telstra Corporation Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Bericht erfasste Unternehmen im Telekommunikations-Cloud-Markt

- ATandT Inc.

- Verizon Communications Inc.

- BT Group plc

- Deutsche Telekom AG

- NTT Communications Corp.

- China Telecommunications Corp.

- Telstra Corp. Ltd

- Telefonaktiebolaget LM Ericsson

- CenturyLink (Lumen Technologies)

- Singapore Telecommunications Ltd

- Telus Corp.

- Swisscom AG

- Amazon Web Services

- Microsoft Azure

- Google Cloud

- IBM Cloud

- Oracle Communications Cloud

- Huawei Cloud

- VMware (Telco Cloud Platform)

- Cisco Systems (Telco Cloud)

Analyse der Unternehmen im Telekommunikations-Cloud-Markt lesen

Marktchancen und Zukunftsaussichten

Eine kurzfristige Chance ist Carrier-Grade-Hybrid-Cloud, die produktive Netzwerkfunktionen unter der Kontrolle des Betreibers hält, während Hyperscaler-Tools für Automatisierung und Lifecycle-Management genutzt werden. O2 Telefonica verlagerte produktionsreife 5G-Core-Netzwerkfunktionen auf AWS Outposts im eigenen Rechenzentrum mit Nokia (März 2026) und zeigt damit, wie Betreiber Souveränitäts- und Latenzbeschränkungen adressieren können, während sie weiterhin auf Public-Cloud-Plattformen setzen. Dies unterstützt die Nachfrage nach integrierten Angeboten, die NF/CNF-Onboarding, Observability, Sicherheitskontrollen und Workload-Portabilität über verteilte Standorte kombinieren, insbesondere für Core-, Verkehrsmanagement- und Edge-Workloads im Zusammenhang mit 5G Standalone und Unternehmensanwendungsfällen.

Eine weitere Chance liegt in Interoperabilitäts- und Federation-Schichten, die die Integrationsreibung über Multi-Vendor-Telco-Clouds hinweg reduzieren und die API-Bereitstellung für Anwendungs-Ökosysteme beschleunigen. ETSI veröffentlichte im März 2026 OpenOP Version 1 als Open-Source-Betreiberplattform für Telco-Cloud-Federation und Fähigkeitsbereitstellung mittels CAMARA-APIs, während die europäische EU Cloud Alliance eine Telco Cloud Reference Architecture (März 2025) veröffentlichte, um Integrationsmuster zu standardisieren. Gemeinsam unterstützen diese Initiativen die Produktisierung gemeinsamer Blueprints für Orchestrierung, Richtlinien und Servicebereitstellung über private, öffentliche und souveräne Clouds hinweg und stärken die adressierbare Nachfrage nach PaaS-geführten Entwicklerplattformen und Managed Services, die Betreibern helfen, Cloud-Betrieb unter sich entwickelnden Souveränitäts- und Sicherheitsanforderungen zu industrialisieren.

Aktuelle Branchenentwicklungen im Telekommunikations-Cloud-Markt

- Juni 2026: BT Group und Verizon unterzeichneten eine Vereinbarung zur Zusammenlegung ihrer internationalen Unternehmensaktivitäten in ein 50:50-Joint-Venture, das mehr als 3.000 Kunden bedient. Die Vereinbarung konsolidiert globale Konnektivitätsplattformen und operative Vermögenswerte und stärkt das Bündel an netzwerk- und cloudnahen Diensten, das multinationale Unternehmen von Telekommunikationsanbietern beziehen.

- März 2026: BT Group erneuerte und erweiterte seine Core-Network-Partnerschaft mit Ericsson, einschließlich der Bereitstellung eines Dual-Mode-5G-Core auf BT Network Cloud mit Funktionen wie NSSF und NEF zur Unterstützung von 5G-Standalone-Funktionen. Der erweiterte Umfang stärkt die cloud-native Core-Modernisierung und vertieft die Betreiber-Anbieter-Roadmap rund um programmierbare, API-bereitgestellte Core-Dienste.

- Juni 2024: Das EU Gigabit Infrastructure Act trat in Kraft und legte eine politische Grundlage zur Beschleunigung des Gigabit-Netzwerkausbaus in den Mitgliedstaaten. Die schnellere Aktivität beim Ausbau des Zugangsnetzes erhöht den Bedarf an skalierbarer Core- und Edge-Kapazität und unterstützt die anhaltende Migration von Telekommunikations-Workloads hin zu cloudbasierter Infrastruktur und Betrieb.

Telekommunikations-Cloud-Markt Berichtsumfang und Forschungsmethodik

Marktdefinition und Abdeckung

Für diese Studie wird der Telecom-Cloud-Markt als Ausgaben für cloudbasierte Infrastruktur, Plattformen und Software definiert, die von Telekommunikationsbetreibern zur Ausführung von Netzwerkfunktionen und zugehörigen Workloads (einschließlich virtualisierter und cloud-nativer Funktionen) verwendet werden, zuzüglich der zur Bereitstellung und zum Betrieb erforderlichen Dienstleistungen.

Abgrenzung des Umfangs: Wir schließen reine Colocation- oder Rechenzentrumsflächenvermietungsumsätze aus, sofern sie nicht mit Telecom-Cloud-Workloads oder der Bereitstellung von Telekommunikationsnetzwerkfunktionen verbunden sind.

Übersicht der Segmentierung

- Nach Typ

- Lösung

- Unified Communication und Zusammenarbeit

- Netzwerk zur Inhaltsbereitstellung

- Weitere Lösungen

- Dienst

- Colocation-Dienste

- Netzwerkdienste

- Professionelle Dienste

- Verwaltete Dienste

- Weitere Typen

- Lösung

- Nach Anwendung

- Abrechnung und Bereitstellung

- Datenverkehrsmanagement

- Weitere Anwendungen

- Nach Cloud-Plattform

- Software als Dienst (SaaS)

- Infrastruktur als Dienst (IaaS)

- Plattform als Dienst (PaaS)

- Nach Endnutzer

- BFSI

- Einzelhandel

- Fertigung

- Transport und Distribution

- Gesundheitswesen

- Regierung

- Medien und Unterhaltung

- Weitere Endnutzer

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Kolumbien

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Südkorea

- Indien

- Taiwan

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Türkei

- Übriger Naher Osten

- Afrika

- Südafrika

- Nigeria

- Ägypten

- Übriges Afrika

- Naher Osten

- Nordamerika

Datenquellen, Marktdimensionierung und Validierung

Schreibtischrecherche

Die Schreibtischrecherche wurde genutzt, um das anfängliche Nachfragebild aufzubauen und praktische Grenzen dafür zu setzen, was als Telecom-Cloud-Ausgaben zu zählen ist im Gegensatz zu angrenzenden IT- oder Konnektivitätsumsätzen. Wir bezogen uns auf öffentliche Quellen wie die ITU, die Weltbank, OECD-Breitbandstatistiken, nationale Telekommunikationsregulierungsbehörden sowie Normen- und Architekturreferenzen von Gremien wie ETSI und 3GPP, da diese helfen, Ausbauzeitpläne der Betreiber und den Virtualisierungsfortschritt zu verankern.

Um die operativen Annahmen zu überprüfen, haben wir auch Jahresberichte der Betreiber, Transkripte von Telefonkonferenzen, Investorenpräsentationen und seriöse Presseberichterstattung zur 5G-Core-Modernisierung, cloud-nativen Netzwerkfunktionen und Netzwerkautomatisierung geprüft. Darüber hinaus nutzten wir kostenpflichtige Abonnements für Unternehmensfinanzdaten und -informationen, Nachrichten und Finanzdaten sowie Patentdatenbanken, um vergleichbare Produktpositionierungen zu verfolgen und die Richtung der ASP-Entwicklung über die Zeit zu plausibilisieren. Die hier aufgeführten Schreibtischquellen sind exemplarisch, und viele weitere öffentliche und kostenpflichtige Referenzen wurden zur Datenerhebung, Validierung und Klärung herangezogen.

Primärinterviews und Umfragen

Primärinterviews und strukturierte Umfragen wurden genutzt, um zu bestätigen, wie Telecom-Cloud-Budgets über Infrastrukturschichten, virtualisierte und cloud-native Netzwerkfunktionen sowie unterstützende Dienstleistungen verteilt sind, und dann zu prüfen, ob die implizierten Ausgabenhöhen dem entsprechen, was Käufer und Anbieter im Feld beobachten. Wir sprachen mit Telekommunikationsbetreibern, Systemintegratoren, Anbietern von Cloud-Infrastruktur und -Software sowie Vertriebspartnern in den wichtigsten Regionen, sodass Annahmen zu Adoptionszeitpunkt, Migrationstempo und Preisgestaltung anhand von Beschaffungsmustern überprüft wurden, die Befragte aus laufenden Geschäften berichteten.

Verteilung der Befragten der Primärforschung

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 25 % | CXOs: 14 % | APAC: 40 % |

| Mid-Tier: 61 % | Funktions-/Bereichsleiter: 33 % | EMEA: 33 % |

| Kleinere Akteure: 14 % | Manager: 53 % | Amerika: 27 % |

Marktdimensionierung und Prognose

Die Dimensionierung wurde mit einem Top-down-Ansatz erstellt, bei dem die Migrationsaktivitäten der Betreiber zur Cloud und Signale zur Netzwerkmodernisierung genutzt wurden, um den adressierbaren Ausgabenpool zu rekonstruieren, und anschließend wurden Zuordnungen über den Telecom-Cloud-Stack basierend auf Adoptions- und Bereitstellungsmustern angewendet. Um die Gesamtsummen realistisch zu halten, wurde das Ergebnis mithilfe selektiver Bottom-up-Näherungen abgesichert, etwa gestichprobenten ASP-Werten multipliziert mit eingesetzten Kapazitätsbereichen, Stichproben von Anbieterumsätzen, sofern Offenlegungen vorliegen, und Kanalpartner-Prüfungen, die dann zur Anpassung von Ausreißerschätzungen verwendet wurden.

Zu den wichtigsten Eingaben des Modells gehörten das Tempo des 5G-Core-Ausbaus, der Anteil der Netzwerkfunktionen, die von physischen zu virtualisierten und cloud-nativen Formfaktoren übergehen (VNF-zu-CNF-Fortschritt), die Cloud-Bereitstellungsmischung (öffentlich, privat und hybrid), Signale zur Kapazitätserweiterung für Carrier-Grade-Compute und -Speicher sowie die Dienstleistungsintensität während der Migrationswellen. Für die Prognose wurde eine Szenarioanalyse verwendet, um Unterschiede in den Capex- und Opex-Zyklen der Betreiber widerzuspiegeln, wobei die Szenariogewichte durch Expertenfeedback verfeinert wurden, damit die endgültige Kurve dem entspricht, was Branchenteilnehmer in den nächsten Jahren erwarten. Wo die Bottom-up-Sichtbarkeit für kleinere Länder oder kleinere Anbieter begrenzt war, wurden Lücken mithilfe von Proxy-Adoptionsverhältnissen behandelt, die mit Indikatoren für die Betreibergröße verknüpft sind, und anschließend anhand regionaler Ausgabenmuster erneut überprüft.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse wurden durch Triangulation über unabhängige Signale validiert, einschließlich Investitionskommentaren der Betreiber, Virtualisierungsmeilensteinen und der beobachteten Preisrichtung für Cloud-Infrastruktur und Netzwerkfunktionssoftware. Wenn ein Land oder eine Region einen plötzlichen Sprung zeigte, der nicht mit dem Ausbauzeitplan oder dem Beschaffungsfeedback übereinstimmte, wurden die Annahmen überprüft und, falls nötig, Folgegespräche ausgelöst, um die Lücke zu schließen.

Vor der Freigabe wird das Modell in mehreren Schritten überprüft, sodass Rechenprüfungen, Umfangsprüfungen und Jahr-über-Jahr-Konsistenzprüfungen von mehr als einem Analysten durchgeführt werden. Der Bericht wird jährlich aktualisiert, und Zwischenaktualisierungen erfolgen, wenn wesentliche Ereignisse eintreten, etwa größere Änderungen bei den Cloud-Strategien der Betreiber oder eine sichtbare Preisverschiebung. Kurz vor der Auslieferung wird ein abschließender Überprüfungsschritt durchgeführt, damit die veröffentlichte Ansicht die aktuellsten verfügbaren Eingaben widerspiegelt.

Vergleich der Marktgröße des Telecom-Cloud-Marktes von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Werte für den Telecom-Cloud-Markt unterscheiden sich oft, weil die Ausgabengrenze nicht in allen Studien identisch ist und weil der Zeitpunkt der Währungsumrechnung und die Preisannahmen dieselben zugrunde liegenden Volumina in unterschiedliche USD-Gesamtwerte verschieben können. Unterschiede zeigen sich auch, wenn eine Schätzung auf einer Momentaufnahme eines einzelnen Jahres basiert, während eine andere Migrationen gleichmäßiger über den Prognosezeitraum verteilt.

Die größten Treiber für Abweichungen, die wir sehen, sind, wie VNFs und CNFs gezählt werden (und ob damit verbundene Dienstleistungen in dieselbe Summe eingerechnet werden), ob colocation-artige Umsätze in die Zahl einfließen und wie ASP-Änderungen behandelt werden, während die Kosten für Cloud-Infrastruktur tendenziell sinken, während die Intensität von Software und Dienstleistungen steigen kann. Wenn Wechselkurse mit unterschiedlichen Stichtagen angewendet werden und Annahmen nach größeren Ankündigungen der Betreiber nicht erneut validiert werden, kann sich die resultierende Marktgröße merklich verschieben, weshalb ein aktualisierungsgeführtes Modell mit konsistentem Timing der Währungsumrechnung und erneuten Prüfungen entscheidend ist – eine Disziplin, die von Mordor Intelligence angewendet wird.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 39,79 Mrd. USD (2026) | |

| Branchenforschungsverlag A | 22,10 Mrd. USD (2024) | Der Umfang erscheint breiter bei Bereitstellungs- und Anwendungsbezeichnungen, ist jedoch weniger explizit hinsichtlich des Ausschlusses reiner Colocation-Umsätze, und das frühere Basisjahr kann spätere Migrationswellen unterschätzen, wenn das Ramp-up-Timing unterschiedlich verteilt ist. |

| Globaler Verlag B | 22,43 Mrd. USD (2024) | Diese Schätzung verwendet 2024 als Basisjahr und könnte eine engere Interpretation der Netzwerk-Cloud-Ausgaben der Telekommunikationsbetreiber widerspiegeln, mit geringerer Betonung auf Signalen zur Validierung von Carrier-Grade-Workloads, die die Ausgabenerfassung in spätere Jahre verschieben. |

Die Tabelle zeigt, dass die Wahl des Jahres und das, was in Telecom-Cloud eingerechnet wird, die Hauptgründe dafür sind, dass die Gesamtsummen über die Quellen hinweg streuen. Indem die Einbeziehungen an Netzwerk-Cloud-Workloads der Betreiber gebunden bleiben, konsistentes FX-Timing angewendet wird und ASP- und Adoptionsannahmen überprüft werden, wenn sich das Feedback aus dem Feld ändert, bleibt das Ergebnis auf klare Eingaben und wiederholbare Schritte rückführbar.

Im Bericht beantwortete Schlüsselfragen

Was ist der aktuelle Wert des Telecom Cloud Marktes?

Der Telecom Cloud Markt wird im Jahr 2026 auf USD 39,79 Milliarden geschätzt.

Wie schnell wird der Telecom Cloud Markt voraussichtlich wachsen?

Es wird prognostiziert, dass er einen CAGR von 26,95 % verzeichnet und bis 2031 USD 131,19 Milliarden erreicht.

Welche Region wächst am schnellsten?

Der asiatisch-pazifische Raum soll dank hoher Infrastrukturausgaben und digitaler Regierungsprogramme mit einem CAGR von 26,85 % wachsen.

Warum übertreffen Dienste Lösungen beim Wachstum?

Betreiber lagern Cloud-Betrieb zunehmend an Anbieter verwalteter Dienste aus, was das Dienstesegment mit einem CAGR von 27,25 % antreibt, da sie interne Ressourcen auf Innovation konzentrieren.

Was ist das größte Hemmnis für die Einführung von Telecom Cloud?

Hürden bei Datensouveränität und Sicherheits-Compliance reduzieren den prognostizierten CAGR um 3,2 Prozentpunkte, insbesondere in Regionen mit strengen Lokalisierungsgesetzen.

Seite zuletzt aktualisiert am: