Supercomputer-Markt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

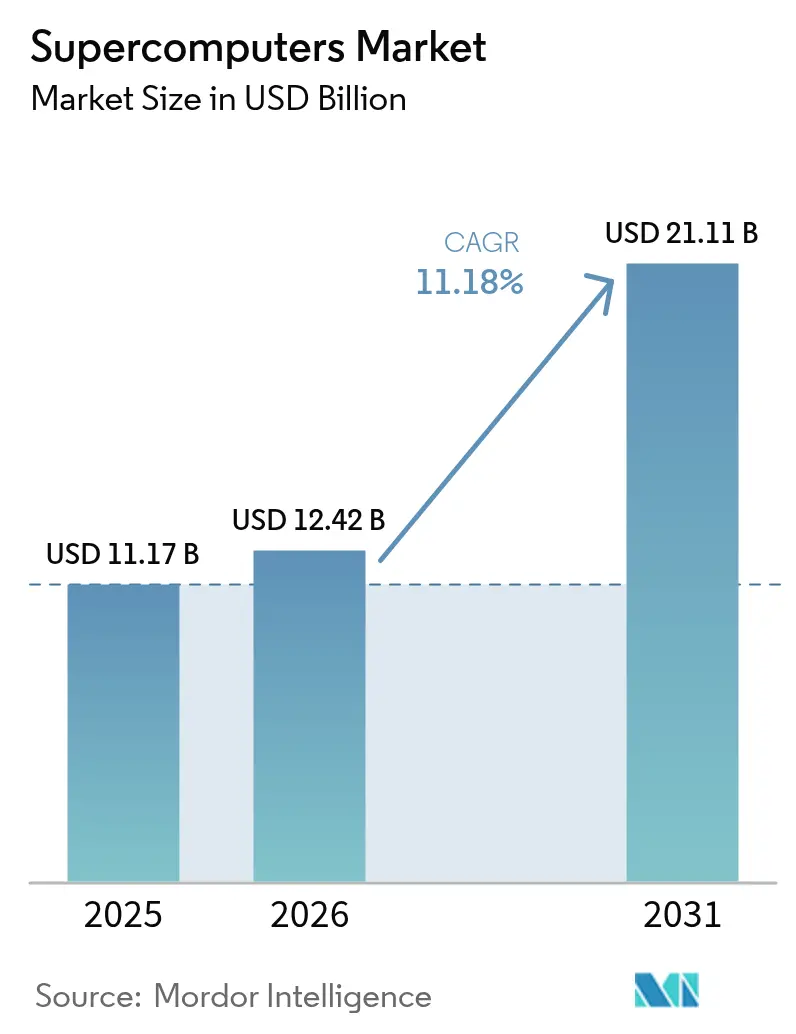

| Marktgröße (2026) | 12.42 Milliarden US-Dollar |

| Marktgröße (2031) | 21.11 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 11.18% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Supercomputer-Marktanalyse von Mordor Intelligence

Die Größe des Supercomputer-Marktes wird im Jahr 2026 auf 12,42 Milliarden USD geschätzt, ausgehend von einem Wert von 11,17 Milliarden USD im Jahr 2025, mit Prognosen für 2031 von 21,11 Milliarden USD, was einem Wachstum von 11,18 % CAGR über den Zeitraum 2026–2031 entspricht. Dieser rasche Anstieg beruht auf der Konvergenz von Exascale-Durchbrüchen, steigenden Workloads im Bereich der künstlichen Intelligenz sowie wachsenden Investitionen des öffentlichen Sektors in Programme zur digitalen Souveränität. Nationale Laboratorien, Cloud-Betreiber und private Forschungskonsortien weiten ihre Beschaffungsbudgets aus und treiben den intensiven Wettbewerb bei Prozessoren, Beschleunigern und Flüssigkühltechnologien voran. Gleichzeitig prägen die Fragilität der Halbleiter-Lieferkette und steigende Energiekosten die Kaufentscheidungen und veranlassen Anbieter, energieeffiziente Architekturen und fortschrittliche Wärmelösungen zu integrieren. Staatliche Exportkontrollpolitiken fragmentieren den Supercomputer-Markt zusätzlich, lenken die Nachfrage auf inländisch ausgerichtete Lieferanten und verschärfen die Wettbewerbe um Design-Wins in jeder großen Volkswirtschaft.

Wichtigste Erkenntnisse des Berichts

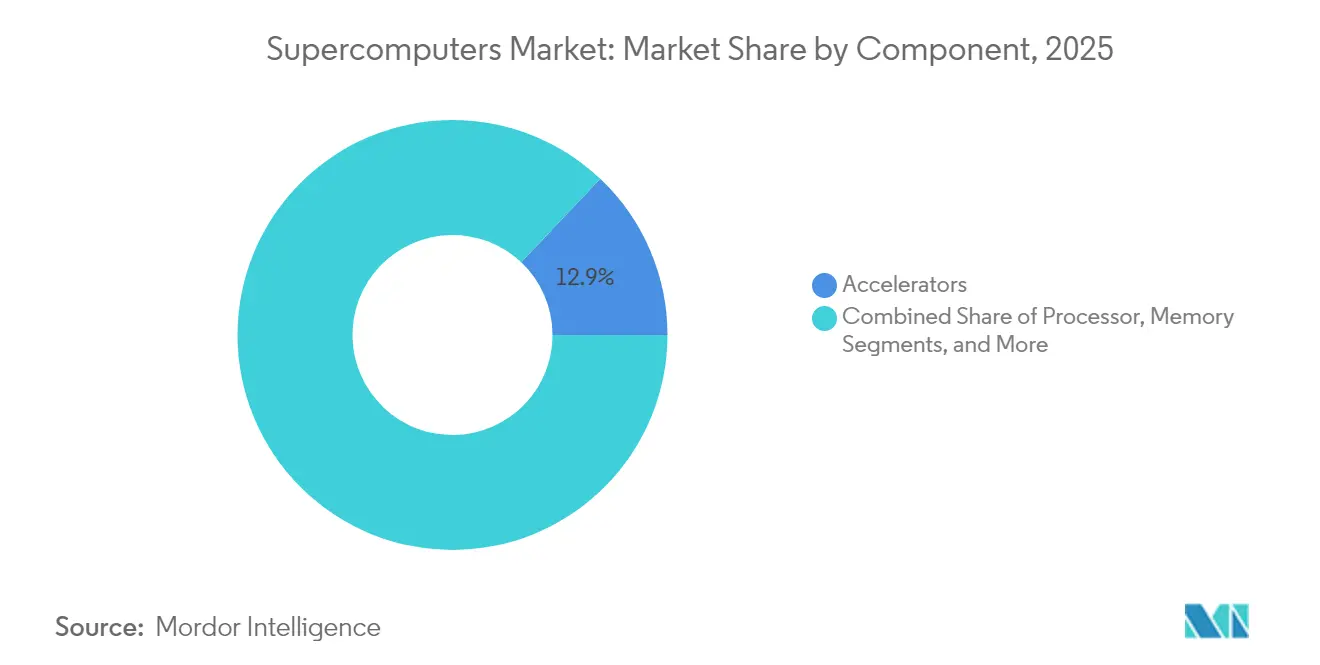

- Nach Komponente hielten Prozessoren im Jahr 2025 einen Marktanteil von 38,67 % am Supercomputer-Markt.

- Nach Systemtyp wird erwartet, dass Beschleuniger, angetrieben durch KI-Workloads, bis 2031 mit einer CAGR von 15,05 % wachsen.

- Nach Bereitstellungsmodus verzeichnete Cloud-basiertes HPC als Dienst die höchste prognostizierte CAGR von 19,98 % bis 2031.

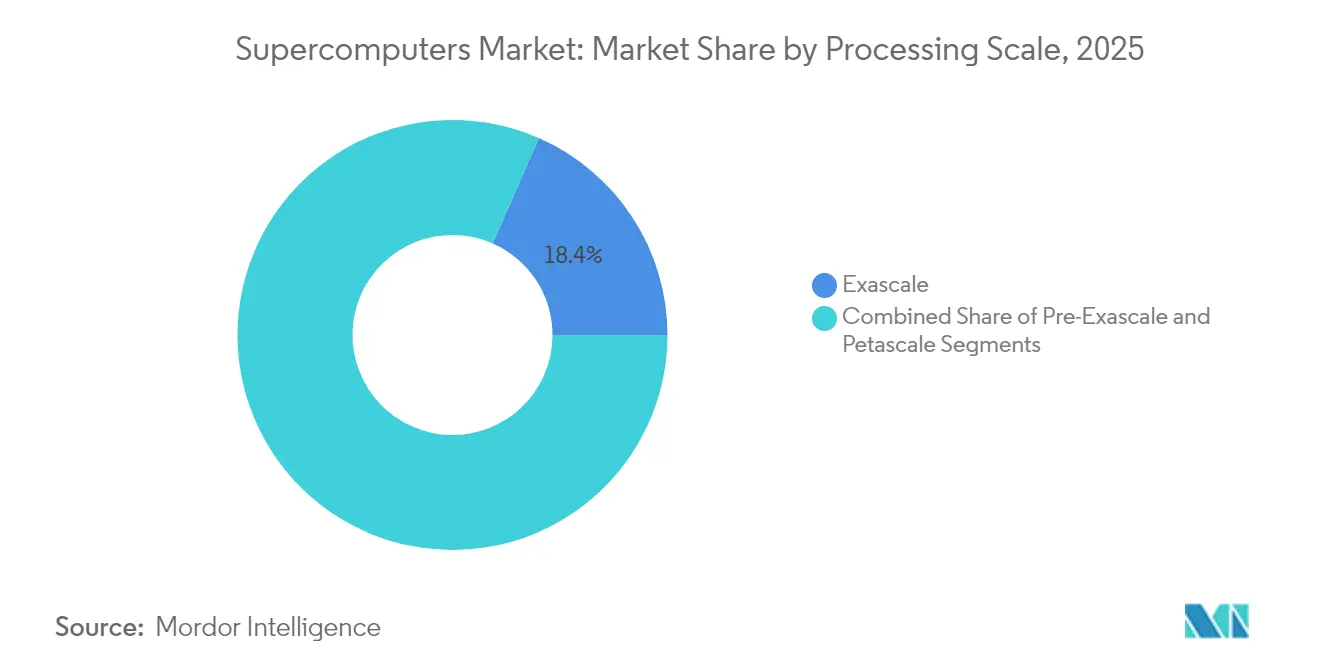

- Nach Verarbeitungsskala hielten Exascale-Installationen im Jahr 2025 den größten Anteil an der Supercomputer-Marktgröße und werden bis 2031 mit einer CAGR von 26,18 % wachsen.

- Nach Endnutzer verzeichnete das Gesundheitswesen und die Biowissenschaften mit einer CAGR von 15,44 % das schnellste Wachstum unter allen Endnutzern.

- Nach Geografie wird erwartet, dass der asiatisch-pazifische Raum mit einer CAGR von 12,55 % wächst, was dem schnellsten regionalen Wachstumspfad bis 2031 entspricht.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Supercomputer-Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Öffentlicher Finanzierungsschub im Wettlauf zur Exascale | +2.8% | Global; hohe Intensität in den USA, China, der EU und Japan | Mittelfristig (2–4 Jahre) |

| Verbreitung von KI/ML-Workloads auf HPC-Systemen | +3.2% | Global; Nordamerika und der asiatisch-pazifische Raum führend | Kurzfristig (≤2 Jahre) |

| Nachfrage nach Klima- und biomedizinischen Simulationen nach COVID | +1.9% | Global; Schwerpunkt auf entwickelten Volkswirtschaften | Mittelfristig (2–4 Jahre) |

| Wachsendes Angebot an Cloud-basiertem HPC als Dienst | +2.1% | Global; frühe Akzeptanz in Nordamerika und Europa | Kurzfristig (≤2 Jahre) |

| Reife des Open-Source-HPC-Software-Stacks | +1.4% | Global | Langfristig (≥4 Jahre) |

| Nationale Programme zur digitalen Souveränität | +1.8% | Asiatisch-pazifischer Raum, Europa, ausgewählte Schwellenländer | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Öffentlicher Finanzierungsschub im Wettlauf zur Exascale

Großangelegte Programme in den Vereinigten Staaten, Europa, China und Japan finanzieren Systeme der nächsten Generation, die die heutigen Petascale-Maschinen um das Zehn- oder Mehrfache übertreffen. Das Discovery-System des US-amerikanischen Energieministeriums zielt auf den 3- bis 5-fachen Durchsatz von Frontier ab, während das EuroHPC Joint Undertaking ein verteiltes Exascale-Netzwerk finanziert, das die regionale Forschungsautonomie unterstützt[1]Energieministerium, „Plan für den Discovery-Supercomputer,” hpcwire.com. Anbieter, die Hardware, Software und professionelle Dienstleistungen bündeln können, sichern sich längere Verträge und gewährleisten so Umsatztransparenz über die Erstinstallation hinaus. Die akademische Ausschreibungstätigkeit hat sich intensiviert, da Universitäten nach Maschinen der Führungsklasse suchen, was eine zweite Nachfrageebene schafft, die kleinere Lieferanten in nationale Programme einbindet.

Verbreitung von KI/ML-Workloads auf HPC-Systemen

KI-Inferenz und -Training durchdringen nun traditionelle HPC-Zentren und zwingen Architekten dazu, Hochbandbreitenspeicher und heterogene Rechensubsysteme zu integrieren. NVIDIAs H100 und AMDs MI300X-Beschleuniger sind zu Standardpositionen in neuen Beschaffungen geworden und spiegeln wider, wie KI-Schichten die Anforderungen an Spitzen-Flops antreiben[2]NVIDIA, „Highlights der Rechenzentrumsumsätze im Geschäftsjahr 2024,” nvidia.com. Finanzinstitute setzen ultralatenzarme Cluster für die Risikoanalyse ein, während Biowissenschaftsunternehmen Multi-Node-GPU-Racks für Wirkstoffforschungs-Pipelines nutzen. Der Wandel verändert Software-Ökosysteme; Compiler, Scheduler und Bibliotheken müssen für Tensor-Kerne und sparsitätsbewusste Operationen optimiert werden. Systemintegratoren, die schlüsselfertige KI-HPC-Lösungen liefern, gewinnen konsistent Dienstleistungsaufträge mit höheren Margen.

Nachfrage nach Klima- und biomedizinischen Simulationen nach COVID

Forscher benötigen immer längere Prognosehorizonte für Extremwetterereignisse und Pandemieentwicklungen. Fugakus Echtzeit-Tornadomodell verkürzte die Vorhersagezeiten auf 80 Minuten und signalisiert, wie Rechenleistung die Planung der öffentlichen Sicherheit direkt beeinflusst[3]Fujitsu Limited, „Echtzeit-Tornadovorhersage auf Fugaku,” fujitsu.com. Öl- und Gaskonzerne nutzen Exascale-Systeme, um Kohlenstoffabscheidungsszenarien und seismische Daten in einem einzigen Workflow auszuwerten. Biomedizinische Labore nutzen genomische Modelle, um durch pandemiebedingte Finanzierung beschleunigte Initiativen zur personalisierten Medizin voranzutreiben. Die Ausweitung der Anwendungsdomänen stützt eine resiliente Nachfrage, selbst inmitten zyklischer IT-Ausgabenrückgänge.

Wachsendes Angebot an Cloud-basiertem „HPC als Dienst”

Öffentliche Cloud-Anbieter bieten nun elastische Cluster mit Kapazitäten von Hunderten von Petaflops an und beseitigen so Kapitalaufwandshürden für kleinere Unternehmen. Oracles Zettascale-Roadmap zeigt, wie der Plattformwettbewerb auf rohe Rechenleistung pro Dollar ausgerichtet ist, anstatt auf differenzierte Serviceschichten[4]Oracle, „Oracle kündigt Zettascale-Rechencluster an,” oracle.com. Hybride Muster dominieren; sensible Workloads verbleiben On-Premises, werden aber für Entwicklung und saisonale Spitzen in die Cloud ausgelagert. Middleware muss nahtlose Datenmobilität und Scheduler-Bewusstsein gewährleisten und eröffnet so neue Nischen für Software-Startups. Europäische Datenschutzbestimmungen stärken regionale Anbieter und fragmentieren die Marktlandschaft weiter.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Explodierende Strom- und Kühlkosten in Rechenzentren | −2.4% | Global; akut in Regionen mit hohen Strompreisen | Kurzfristig (≤2 Jahre) |

| Anhaltender Fachkräftemangel bei Parallelverarbeitungskenntnissen | −1.8% | Global; ausgeprägt in Schwellenmärkten | Langfristig (≥4 Jahre) |

| Fragilität der Lieferkette für Chips mit fortschrittlichen Knoten | −2.1% | Global; Schwerpunkt auf führenden Fertigungsanlagen | Mittelfristig (2–4 Jahre) |

| Langwierige Beschaffungszyklen im öffentlichen Sektor | −1.2% | Regierungsintensive Regionen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Explodierende Strom- und Kühlkosten in Rechenzentren

Exascale-Maschinen verbrauchen regelmäßig 20–40 MW und übersteigen damit die vor nur fünf Jahren veranschlagten Budgets bei weitem. Flüssig- und Tauchkühlung entwickeln sich von Pilotprojekten zum Mainstream, da die Luftkühlung an ihre Grenzen stößt. Energie übersteigt häufig die amortisierten Hardwarekosten über die Systemlebensdauer hinaus und zwingt Betreiber, langfristige Stromabnahmeverträge auszuhandeln. Anbieter differenzieren sich durch Leistung-pro-Watt-Kennzahlen und treiben so Forschung und Entwicklung bei Chiplets und optischen Verbindungen voran, die den thermischen Fußabdruck reduzieren. Politische Anreize für grüne Rechenzentren beeinflussen die Standortwahl und treiben neue Bauprojekte in Regionen mit Überschüssen an erneuerbarer Energie.

Fragilität der Lieferkette für Chips mit fortschrittlichen Knoten

Eine Handvoll fortschrittlicher Fertigungsanlagen stellt Hochbandbreitenspeicher und modernste Beschleuniger her. Wenn Verpackungslinien verstopfen, verlängern sich die Lieferzeiten auf über 12 Monate, was Bereitstellungspläne durcheinanderbringt und Komponentenpreise in die Höhe treibt. Exportkontrollmaßnahmen schränken das Angebot weiter ein, insbesondere für Organisationen, die unter nationalen Sicherheitsbeschränkungen gelistet sind. Notfalldesigns mit älteren Siliziumknoten oder alternativen Anbietern beeinträchtigen häufig die Leistung und zwingen Käufer, Durchsatznachteile gegen Terminrisiken abzuwägen. Diese Schocks erschweren mehrjährige Beschaffungs-Roadmaps und dämpfen das kurzfristige Wachstum.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Beschleuniger treiben die KI-HPC-Konvergenz voran

Beschleuniger erzielten im Jahr 2025 einen Umsatz von 1,45 Milliarden USD am Supercomputer-Markt und bestätigen die CAGR-Prognosen von 15,05 % bis 2031. GPUs und kundenspezifische ASICs übernehmen KI-Inferenz neben traditionellen Gleitkommasimulationen und erhöhen die durchschnittliche Wärmeentwicklung auf Rack-Ebene von 40 kW auf 80 kW. Speicheranbieter haben Schwierigkeiten, die HBM3E-Nachfrage zu befriedigen, was viele Bauprojekte im Jahr 2025 einschränkt. Speicher wechselt zu NVMe over Fabrics und verringert so I/O-Engpässe bei datenintensiven Workloads.

Prozessoren hielten im Jahr 2025 einen Marktanteil von 38,67 % am Supercomputer-Markt, sehen sich jedoch mit sinkenden Stückumsätzen konfrontiert, da Kunden größere Budgets für Beschleuniger bereitstellen. Anbieter schwenken auf Chiplet-basierte Designs um, die kohärent an GPUs angebunden werden und einheitliche Speichersemantik erfordern. Software und Dienstleistungen bleiben das margenstärkste Segment, da Optimierungsverträge die Hardwarezyklen überdauern. Verbindungsumsätze wachsen im Gleichschritt mit der Knotenanzahl, wobei 800-Gbps-Ethernet-Leitungen und 400-Gbps-InfiniBand das Rückgrat der Topologien der nächsten Generation bilden.

Nach Systemtyp: Heterogene Cluster setzen sich durch

Cluster-basierte Architekturen repräsentierten im Jahr 2025 einen Supercomputer-Marktwert von 4,44 Milliarden USD und behaupteten ihren Anteil von 39,74 %, da die Standardisierung die Beschaffung erleichtert. Heterogene Systeme verzeichnen unterdessen eine CAGR von 15,56 % und bündeln CPUs, GPUs und zweckgebundene Beschleuniger unter einem einzigen Scheduler, um flexibel auf KI- und Simulations-Workloads reagieren zu können. Massiv-parallele Verarbeitung bleibt unverzichtbar für Gitter-QCD und Wettermodelle, die extreme Knotenanzahlen erfordern.

Software-Frameworks wie SYCL und OpenMP-Offload-Direktiven ebnen reibungslosere Entwicklungspfade über verschiedene Chips hinweg und erhöhen die Auslastungsraten. Anbieter, die hochdichte GPUs mit CPU-reichen Head-Nodes kombinieren, profitieren von der Nachfrage aus Forschungseinrichtungen, die Dual-Purpose-Cluster suchen. Vektorsysteme, obwohl eine Nische, gewinnen neue Relevanz bei der genomischen Ausrichtung und Echtzeit-Risikoberechnungsaufgaben.

Nach Bereitstellungsmodus: Cloud-Dynamik nimmt zu

Cloud-Angebote generierten im Jahr 2025 einen Supercomputer-Marktwert von 4,59 Milliarden USD und werden voraussichtlich mit einer CAGR von 19,98 % wachsen. Flexible nutzungsbasierte Preisgestaltung demokratisiert den Zugang für Startups und mittelgroße Labore, die bisher von On-Premises-Eigentum ausgeschlossen waren. Zu den frühen Anwendersektoren gehören die Simulation autonomer Fahrzeuge und das Kino-Rendering, die beide sporadische, aber massive Rechenleistungsschübe benötigen.

On-Premises-Bereitstellungen, die im Jahr 2025 noch 58,94 % des Supercomputer-Marktanteils ausmachen, stützen sich auf bestehende Infrastrukturen und strenge Datensouveränitätsmandate. Hybridstrategien dominieren bei Finanzdienstleistungsunternehmen, die Handelsmodelle lokal halten, während sie Algorithmen in Cloud-Sandboxes trainieren. Anbieter bündeln nun Colocation-Racks innerhalb souveräner Datenregionen und verbinden so regulatorische Compliance mit elastischer Kapazität.

Nach Verarbeitungsskala: Das Exascale-Zeitalter bricht an

Exascale-Installationen buchten im Jahr 2025 einen Supercomputer-Marktwert von 2,06 Milliarden USD und werden mit einer CAGR von 26,18 % wachsen, da nationale Labore Systeme vom Pilotbetrieb in die Produktion überführen. Pre-Exascale-Cluster füllen die Lücke für Institutionen, die noch nicht für die Strom- und Platzanforderungen vollständiger Exascale-Systeme bereit sind, während Petascale-Systeme mit einem Anteil von 62,88 % im Jahr 2025 kosteneffektive Standardlösungen bleiben.

Software-Ökosysteme passen sich an; neue Speichermodelle, Checkpointing-Schemata und asynchrone Programmiermuster entstehen, um milliardenfache Parallelität zu nutzen. Trainings-Pipelines für KI-Modelle mit Billionen von Parametern teilen zunehmend Laufzeitumgebungen mit Klima- und Physik-Codes und fördern so interdisziplinäre Zusammenarbeit.

Nach Endnutzer: Gesundheitsforschung wächst stark

Das Gesundheitswesen und die Biowissenschaften absorbierten im Jahr 2025 Ausgaben von 1,96 Milliarden USD und verzeichneten die schnellste CAGR der Supercomputer-Branche von 15,44 %. Unternehmen der Wirkstoffforschung wie Recursion verkürzen Vorlaufzeiten durch In-silico-Screening, während Genomikzentren Pangenomik-Datensätze verarbeiten. Regierung und Verteidigung mit einem Anteil von 31,62 % im Jahr 2025 bleiben Eckpfeiler-Käufer, die klassifizierte KI- und Forschung zu fortschrittlichen Materialien finanzieren.

Die Fertigungsindustrie nutzt digitale Zwillinge zur Echtzeit-Optimierung von Produktionsstätten, während Versorgungsunternehmen Netzdynamiken bei erneuerbarer Energievariabilität simulieren. Akademische Konsortien vermitteln gemeinsamen Zugang für kleinere Abteilungen und erweitern so die Nutzerbasis. Cluster im Finanzdienstleistungsbereich führen über Nacht Monte-Carlo-Risikoberechnungen durch und unterstreichen die Rolle von HPC über die reine Wissenschaft hinaus.

Geografische Analyse

Nordamerika beherrschte im Jahr 2025 41,08 % des Umsatzes, da die Vereinigten Staaten weiterhin milliardenschwere Exascale-Projekte finanzierten, darunter das Discovery-Begleitprojekt zu El Capitan. Kanadas Einführung Cloud-basierter Forschungsstipendien erweiterte den Zugang für universitätsnahe Startups. Hyperscale-Anbieter aktualisierten regionale Verfügbarkeitszonen mit KI-intensiven Instanztypen und verschärften so den Wettbewerb unter Systemintegratoren um Managed-Services-Verträge.

Der asiatisch-pazifische Raum, der mit einer CAGR von 12,55 % wächst, profitiert von Chinas inländisch beschafften Petascale-Rollouts und Japans Fugaku-NEXT-Roadmap, die bis 2030 eine 5- bis 10-fache Leistungssteigerung gegenüber dem aktuellen Stand anstrebt. Indien weitet Missionen zur digitalen öffentlichen Infrastruktur aus und stellt Mittel für Genomik- und Klimaanwendungen bereit, die lokale Rechenautonomie erfordern. Australien und Singapur kofinanzieren regionale Erdsystemzentren und stärken so die Nachfrage nach mittelgroßen Clustern.

Europa verzeichnet durch Zuschüsse des EuroHPC Joint Undertaking ein stetiges Wachstum, das Kapazitäten auf Deutschland, Finnland und Italien verteilt. Souveränitätsklauseln drängen Käufer zu offener Architekt-Hardware in Kombination mit in der EU entwickelten Software-Stacks. Die Volatilität der Energiepreise treibt den Bau nordischer Rechenzentren voran, die kohlenstoffarme Wasserkraft nutzen, um duale kommerzielle und öffentliche Forschungsknoten zu betreiben. Der Nahe Osten finanziert KI-Fabriken, wie Saudi-Arabiens HUMAIN, um Volkswirtschaften jenseits von Kohlenwasserstoffen zu diversifizieren. Brasiliens Initiative im Wert von 4 Milliarden USD in Südamerika hebt den regionalen Rang in den TOP500-Listen und eröffnet Kooperationen mit akademischen Partnern weltweit.

Wettbewerbslandschaft

Moderate Konsolidierung prägt das Anbieterfeld. Hewlett Packard Enterprise nutzt sein Cray-Erbe, um nationale Laborausschreibungen zu dominieren, und bündelt Slingshot-Verbindungen mit optimierten Software-Toolchains. Dell Technologies und Lenovo verfolgen eine breite Strategie und konkurrieren intensiv beim Gesamtbetriebskosten für mittelgroße Cluster. NVIDIAs GPU-Roadmap verankert viele Beschaffungen; Engpässe im Jahr 2024 legten die Abhängigkeit der Käufer offen, festigten jedoch gleichzeitig die Bindung über CUDA-Bibliotheken. AMDs EPYC-Prozessoren schließen Lücken bei der Integer-Leistung und bieten nach der Übernahme von ZT Systems vertikal integrierte Racks, die für KI-zentrierte Rechenzentren attraktiv sind.

Cloud-Anbieter konkurrieren nun um Workloads, die bisher On-Premises-Systemen vorbehalten waren. Amazon Web Services vermarktet Trainium- und Inferentia-Silizium und umgeht GPU-Engpässe durch eigene Lieferketten. Oracles Ankündigung des Zettascale-Clusters verlagert die Diskussion auf Exascale-Klasse als Dienst und verschärft Preiskriege. Startups wie Cerebras Systems liefern Wafer-Scale-Engines, die auf das Training von Sprachmodellen zugeschnitten sind, und zwingen etablierte OEMs, domänenspezifische Beschleuniger zu erkunden.

Unternehmen für Kühltechnologien gewinnen strategisches Gewicht; Flüssigkeits-Tauchkühlprototypen unter 10 °C erreichen mehr als 1,5 PFLOPS pro Rack und helfen Betreibern, Stromkosten zu senken. Middleware-Anbieter, die hybride KI- und Simulations-Workloads orchestrieren, erzielen höhere Bewertungen, da Käufer Abstraktionsschichten suchen, die Hardwarekomplexität verbergen.

Marktführer der Supercomputer-Branche

Atos SE

Intel Corporation

Hewlett Packard Enterprise Co.

Dell EMC (Dell Technologies Inc.)

Fujitsu Ltd

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: Das Georgia Institute of Technology sicherte sich 20 Millionen USD von der Nationalen Wissenschaftsstiftung zum Bau des Nexus-KI-Supercomputers mit einer angestrebten Spitzenkapazität von 400 Petaflops.

- Juni 2025: QuEra veröffentlichte Leitlinien zur Integration von Quantenbeschleunigern in HPC-Stacks und signalisierte damit wachsendes Interesse an hybriden Quanten-Klassik-Ansätzen.

- Mai 2025: Saudi-Arabiens HUMAIN-Programm schloss mehrjährige GPU-Käufe über insgesamt mehrere Hunderttausend Chips ab und budgetierte bis zu 10 Milliarden USD für KI-Rechenleistung.

- April 2025: RIKEN bestätigte die Entwicklung von Fugaku NEXT, um bis 2030 eine 5- bis 10-fache Leistungssteigerung gegenüber dem aktuellen Stand zu erzielen.

- März 2025: Fujitsu lieferte ein Upgrade mit vierfacher Kapazität an die Japanische Meteorologische Agentur für die Modellierung von Extremwetterereignissen.

Berichtsumfang des globalen Supercomputer-Marktberichts

Supercomputer übertreffen Standardcomputer in der Verarbeitungsgeschwindigkeit dank ihrer mehrfachen Prozessoren. Dieses Design ermöglicht schnelles Schaltkreis-Switching und erlaubt Nutzern, auf große Datenmengen schnell zuzugreifen und diese zu verarbeiten.

Der Supercomputer-Markt ist nach Endnutzern (kommerzielle Industrien, staatliche Einrichtungen und Forschungsinstitutionen) und Geografie (Nordamerika, Europa, asiatisch-pazifischer Raum, Lateinamerika sowie Naher Osten & Afrika) segmentiert. Die Marktgrößen und Prognosen werden für alle oben genannten Segmente in Wertangaben in USD bereitgestellt.

| Prozessor (CPU) |

| Beschleuniger (GPU/ASIC) |

| Speicher |

| Datenspeicherung |

| Verbindungstechnologie |

| Software und Dienstleistungen |

| Cluster-basiert |

| Massiv-parallele Verarbeitung (MPP) |

| Beschleunigt / Heterogen |

| Vektor |

| On-Premises |

| Cloud-basiert (HPC als Dienst) |

| Hybrid |

| Petascale |

| Pre-Exascale |

| Exascale |

| Regierung und Verteidigung |

| Akademische und Forschungsinstitute |

| Finanzdienstleistungen |

| Gesundheitswesen und Biowissenschaften |

| Fertigung und Industrie |

| Energie und Versorgungsunternehmen |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Nach Komponente | Prozessor (CPU) | ||

| Beschleuniger (GPU/ASIC) | |||

| Speicher | |||

| Datenspeicherung | |||

| Verbindungstechnologie | |||

| Software und Dienstleistungen | |||

| Nach Systemtyp | Cluster-basiert | ||

| Massiv-parallele Verarbeitung (MPP) | |||

| Beschleunigt / Heterogen | |||

| Vektor | |||

| Nach Bereitstellungsmodus | On-Premises | ||

| Cloud-basiert (HPC als Dienst) | |||

| Hybrid | |||

| Nach Verarbeitungsskala | Petascale | ||

| Pre-Exascale | |||

| Exascale | |||

| Nach Endnutzer | Regierung und Verteidigung | ||

| Akademische und Forschungsinstitute | |||

| Finanzdienstleistungen | |||

| Gesundheitswesen und Biowissenschaften | |||

| Fertigung und Industrie | |||

| Energie und Versorgungsunternehmen | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Russland | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Australien | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Ägypten | |||

| Übriges Afrika | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

Im Bericht beantwortete Schlüsselfragen

Wie schnell wachsen die Ausgaben für Hochleistungsrechnen weltweit?

Der globale Umsatz im Supercomputer-Markt wächst zwischen 2026 und 2031 mit einer CAGR von 11,18 %, angetrieben durch Exascale-Finanzierung und KI-Workloads.

Welche Region zeigt das schnellste Wachstum bei der Einführung von Großrechnern?

Der asiatisch-pazifische Raum verzeichnet bis 2031 eine CAGR von 12,55 %, angetrieben durch nationale Programme in China, Japan und Indien.

Warum werden Beschleuniger wichtiger als traditionelle CPUs?

KI- und maschinelle Lernaufgaben dominieren neue Workloads, und Beschleuniger wie GPUs liefern einen höheren Tensor-Durchsatz als Allzweckprozessoren.

Welche Herausforderungen begrenzen die sofortige Ausweitung von Exascale-Systemen?

Hoher Stromverbrauch, Engpässe bei Chips mit fortschrittlichen Knoten und der Mangel an Fachkräften für Parallelprogrammierung schränken kurzfristige Bereitstellungen ein.

Werden Cloud-Angebote alle On-Premises-Supercomputer ersetzen?

Nein; On-Premises-Cluster bleiben für Sicherheits- und Datensouveränitätsanforderungen unverzichtbar, obwohl Cloud-HPC mit einer CAGR von 19,98 % schneller wächst.

Seite zuletzt aktualisiert am: