Größe und Marktanteil des Lichtsensormarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

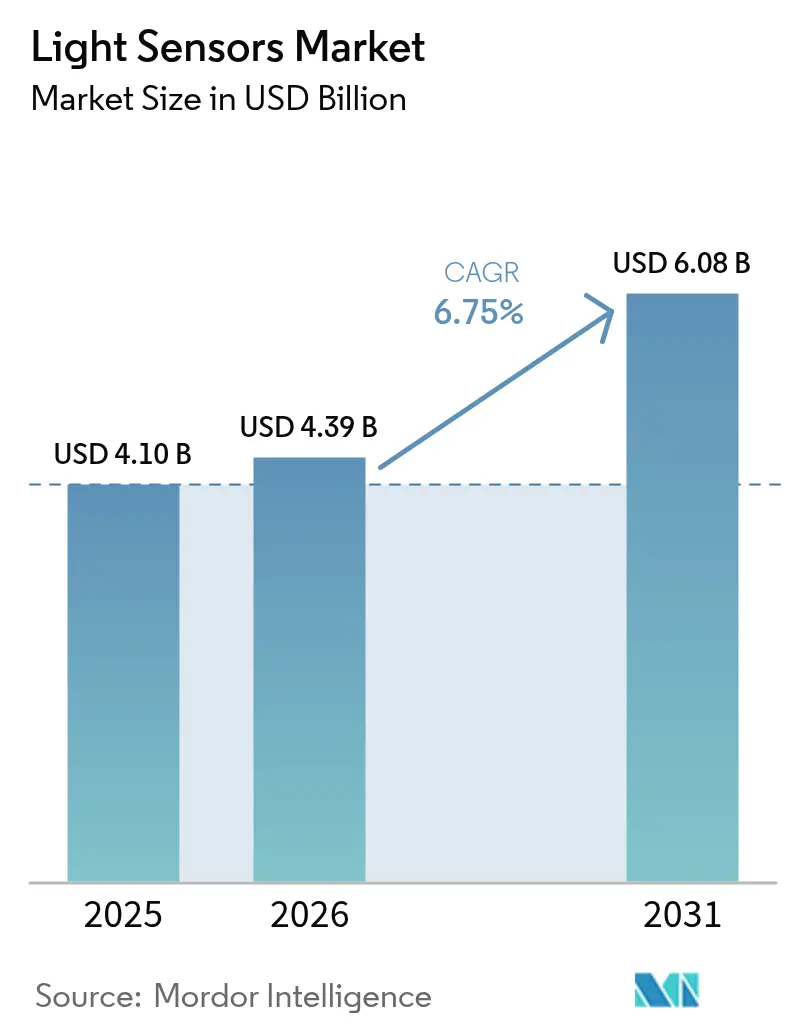

| Marktgröße (2026) | 4.39 Milliarden US-Dollar |

| Marktgröße (2031) | 6.08 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.75% CAGR |

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

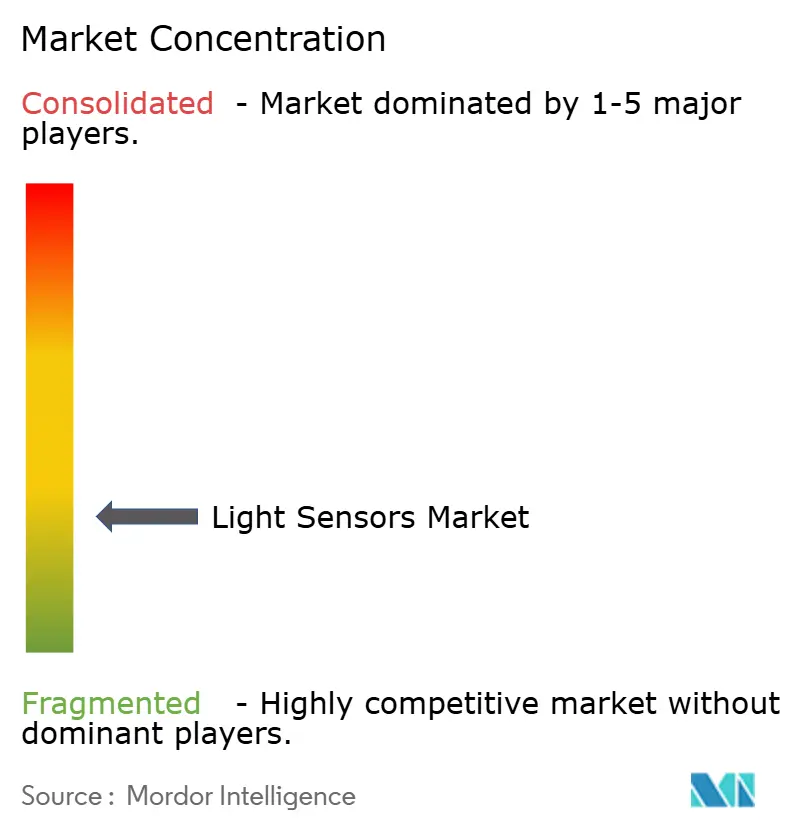

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Lichtsensormarktanalyse von Mordor Intelligence

Die Größe des Lichtsensormarkts im Jahr 2026 wird auf 4,39 Milliarden USD geschätzt und wächst gegenüber dem Wert von 4,1 Milliarden USD im Jahr 2025, wobei die Projektionen für 2031 einen Wert von 6,08 Milliarden USD ausweisen, mit einer Wachstumsrate von 6,75 % CAGR über den Zeitraum 2026–2031. Die Nachfrageresilienz ist auf den parallelen Aufschwung von Fahrzeugsicherheitssystemen und randlosen Smartphone-Displays zurückzuführen, die beide auf präzise optische Erfassung angewiesen sind. Die Integration von CMOS-Bildsensoren hält die Gesamtkosten niedrig, während MEMS-Architekturen kompakte Formfaktoren für Wearables ermöglichen. Asiens Dominanz in der Halbleiterfertigung verkürzt Entwicklungszyklen, und Automobilvorschriften in Europa und Nordamerika unterstützen langfristige Volumenverpflichtungen. Der Preiswettbewerb in der Unterhaltungselektronik bleibt intensiv, während höhermargige Möglichkeiten in LiDAR, Fahrerüberwachung und multispektraler Sensorik für die Landwirtschaft bestehen bleiben.

Wichtigste Erkenntnisse des Berichts

- Nach Endverbrauchsbranche führte die Unterhaltungselektronik mit einem Marktanteil von 47,60 % am Lichtsensormarkt im Jahr 2025, während Automobil und Transport mit einer CAGR von 11,80 % bis 2031 voranschreitet.

- Nach Geografie entfiel auf den asiatisch-pazifischen Raum im Jahr 2025 ein Umsatzanteil von 40,10 %; Nordamerika ist mit einer CAGR von 9,00 % bis 2031 für die schnellste regionale Expansion bereit.

- Nach Technologie hielt CMOS im Jahr 2025 einen Marktanteil von 67,60 % am Lichtsensormarkt; MEMS-Technologie wird voraussichtlich mit einer CAGR von 11,10 % wachsen.

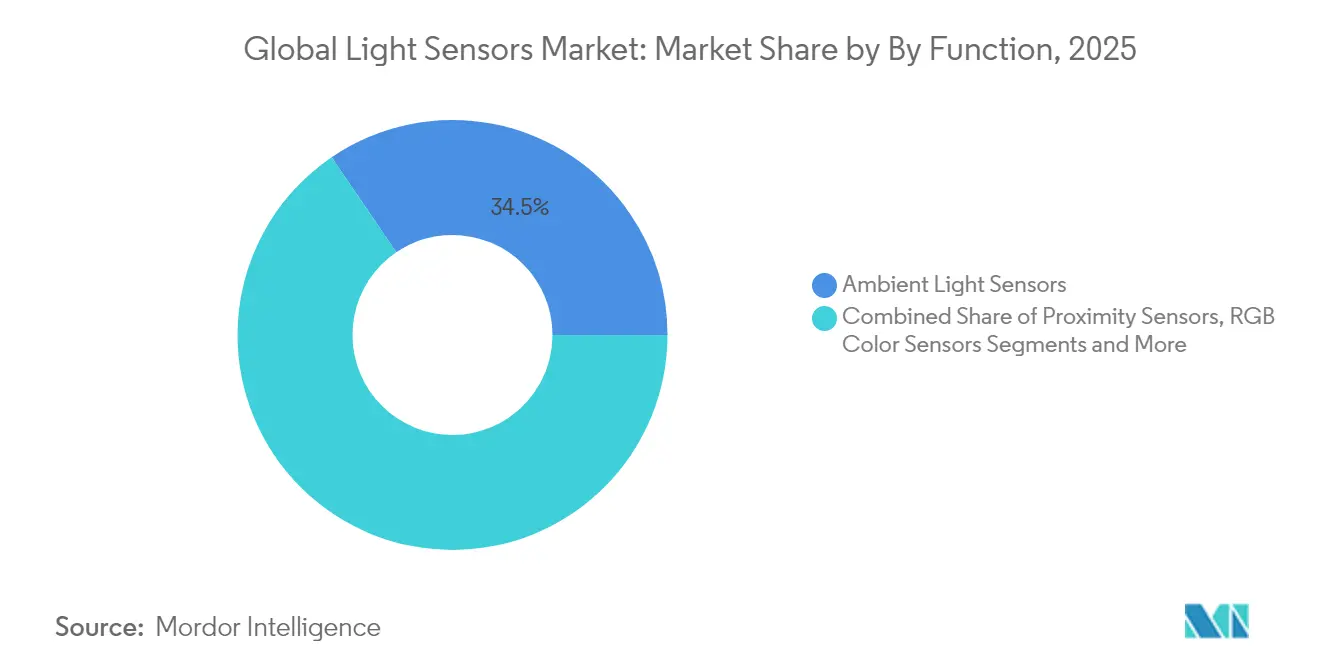

- Nach Funktion kontrollierten Umgebungslichtsensoren im Jahr 2025 einen Umsatzanteil von 34,50 %, während Gestensensoren mit einer CAGR von 13,50 % skalieren.

- Nach Ausgabetyp belegten digitale Sensoren im Jahr 2025 einen Anteil von 59,40 % an der Marktgröße für Lichtsensoren und sollen bis 2031 mit einer CAGR von 9,10 % wachsen.

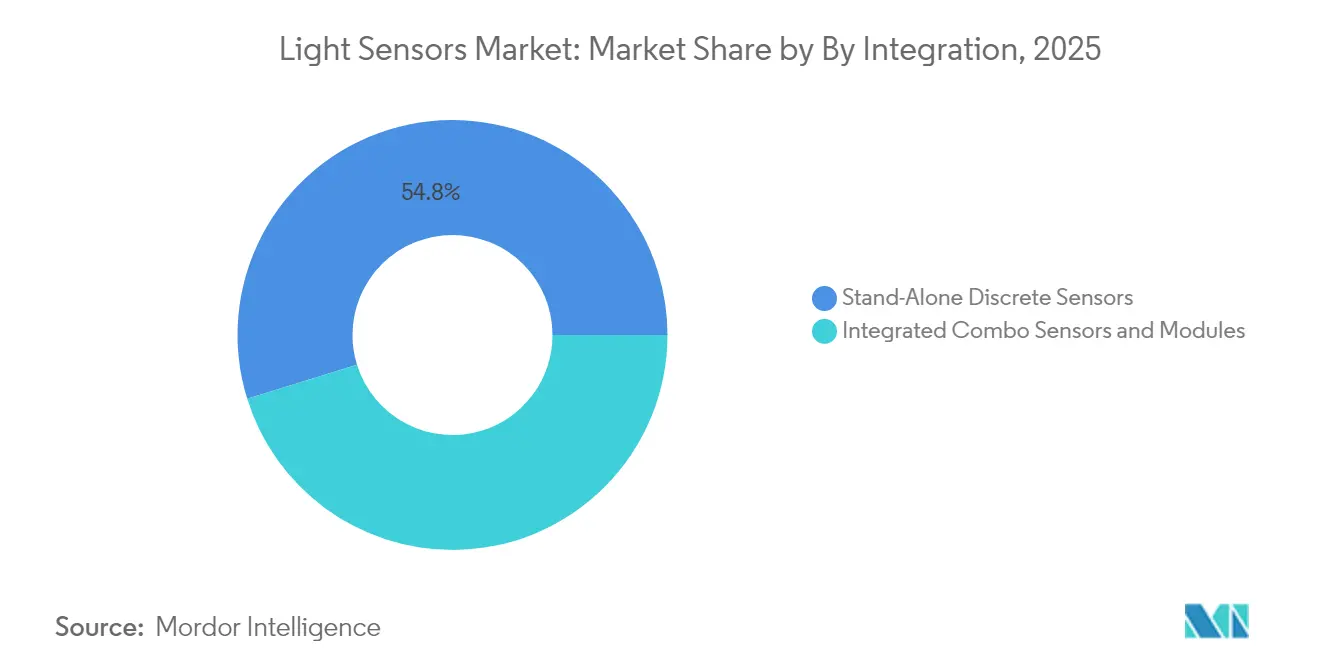

- Nach Integrationsgrad sind Kombi-Module mit einer CAGR von 12,40 % die am schnellsten wachsende Konfiguration, obwohl diskrete Geräte noch immer 54,80 % der Lieferungen auf sich vereinen.

- ams-OSRAM, Sony Semiconductor Solutions und STMicroelectronics haben zusammen 38,00 % des Umsatzes im Jahr 2024 in den Premium-Automobil- und Mobilsegmenten erzielt.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und -einblicke für Lichtsensoren

Analyse der Auswirkungen von Markttreibern*

| TREIBER | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Beschleunigte Integration von Umgebungslicht- und Näherungssensoren in OLED-Smartphones (Asien) | +1.8% | Asien-Pazifik, globale Ausbreitung | Mittelfristig (2–4 Jahre) |

| Vorschriften für Tagfahrlicht und adaptive Scheinwerfer steigern die Sensornachfrage (Europa) | +1.2% | Europa, Nordamerika-Übernahme | Langfristig (≥ 4 Jahre) |

| ADAS-gesteuerter Kamera- und LiDAR-Lichtsensoreinsatz (Nordamerika) | +2.1% | Nordamerika, globale Expansion | Mittelfristig (2–4 Jahre) |

| Smart-Lighting-Vorschriften treiben UV/IR-Sensoren in Gewerbegebäuden voran (Naher Osten) | +0.7% | Naher Osten, Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Präzisionsindoorlandwirtschaft erfordert PAR- und UV-Sensoren (Nordische Länder und Ostasien) | +0.5% | Nordische Länder, Ostasien | Langfristig (≥ 4 Jahre) |

| Miniaturisierte Niedrigenergie-CMOS-Architekturen ermöglichen Wearables und AR-Geräte (Global) | +1.4% | Global | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Beschleunigte Integration von Umgebungslicht- und Näherungssensoren in OLED-Smartphones (Asien)

Display-integrierte Sensorik ermöglicht es Smartphone-Herstellern, Ausschnitte im Frontpanel zu eliminieren, ohne die automatische Helligkeitsregelung oder Näherungsfunktionen zu beeinträchtigen. Der TCS3701 von ams-OSRAM misst das Umgebungslicht durch OLED-Pixel und ging 2024 in die Serienproduktion, wobei er schnell von führenden chinesischen und koreanischen OEMs übernommen wurde. Die breite Einführung beschleunigt Investitionen in die Lieferkette für ultraflache optische Stapel und festigt Asiens Führungsposition in der Smartphone-Entwicklung.

Vorschriften für Tagfahrlicht und adaptive Scheinwerfer steigern die Sensornachfrage (Europa)

Europäische Automobilbeleuchtungsvorschriften haben eine anhaltende Nachfrage nach anspruchsvollen Lichtsensoren geschaffen, da Fahrzeughersteller die ECE- und NHTSA-Normen für adaptive Scheinwerfersysteme einhalten müssen. Die UN-ECE-Regelung Nr. 48 schreibt spezifische Beleuchtungsfunktionen vor, die eine kontinuierliche Umgebungslichtüberwachung erfordern, um Lichtbündelmuster und Intensitätsniveaus zu optimieren. Dieser Regulierungsrahmen hat Automobilzulieferer dazu veranlasst, mehrere Sensortypen in einzelnen Modulen zu integrieren, was Chancen für Unternehmen schafft, die integrierte Lösungen anbieten können, die Umgebungslichterkennung, Näherungssensorik und Spektralanalyse kombinieren. Der Fokus der Vorschriften auf adaptive Funktionalität hat besonders Zulieferern zugutegekommen, die CMOS-integrierte Sensoren anbieten, die mehrere Lichtbedingungen gleichzeitig verarbeiten können und dabei die Zuverlässigkeitsstandards der Automobilindustrie erfüllen. Europäische OEMs haben reagiert, indem sie Sensorspezifikationen über Modellreihen hinweg standardisierten und damit Volumenchancen für Zulieferer schufen, die in der Lage sind, die AEC-Q100 Klasse 2-Qualifikationsanforderungen zu erfüllen.[1]Amt für Veröffentlichungen der Europäischen Union, "UN-ECE-Regelung 48 Revision 11," eur-lex.europa.eu

ADAS-gesteuerter Kamera- und LiDAR-Lichtsensoreinsatz (Nordamerika)

US-amerikanische Vorschläge zur Pflichteinführung automatischer Notbremsung verstärken die Nachfrage nach Bildsensoren mit großem Dynamikbereich. Sonys ISX038 gibt gleichzeitig RAW- und YUV-Datenströme bei 106 dB aus, vereinfacht die ADAS-Architektur und unterstützt Mobileye-Chipsätze. Zulieferer mit LiDAR-kompatiblen SPAD-Arrays gewinnen frühe Design-Wins in Level-3-Automatisierungsprogrammen.[2]Sony Semiconductor Solutions, "ISX038 Dual-Ausgang-CMOS-Bildsensor," sony-semicon.com

Smart-Lighting-Vorschriften treiben UV/IR-Sensoren in Gewerbegebäuden voran (Naher Osten)

Bauvorschriften im Nahen Osten haben zunehmend intelligente Beleuchtungssysteme vorgeschrieben, die den Energieverbrauch optimieren und gleichzeitig den Komfort der Bewohner gewährleisten, was neue Anwendungen für UV- und Infrarotsensoren in gewerblichen Umgebungen schafft. Die Bauordnung Dubai 2021 schreibt Mindestbeleuchtungsstärken von 150 Lux in bewohnbaren Räumen vor, was die Einführung sensorgestützter Beleuchtungssteuerungssysteme fördert, die die Kunstbeleuchtung automatisch anhand der verfügbaren Tageslichtmenge anpassen können. Dieser Regulierungsrahmen hat Chancen für Sensorhersteller geschaffen, die integrierte Lösungen anbieten, die Umgebungslichterkennung mit Belegungssensorik und Spektralanalyse kombinieren. Der regionale Fokus auf Energieeffizienz, getrieben durch Nachhaltigkeitsinitiativen und steigende Stromkosten, hat die Einführung sensorgesteuerter Gebäudeautomationssysteme beschleunigt, die den Beleuchtungsenergieverbrauch im Vergleich zu herkömmlichen Ansätzen um 30–50 % senken können.

Analyse der Auswirkungen von Markthemmnissen*

| HEMMNISSE | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Linearitätsgrenzen von Fotodioden in schwach beleuchteten Fahrzeuginnenräumen | -0.8% | Global, insbesondere im Premium-Automobilsegment | Mittelfristig (2–4 Jahre) |

| Starker Preisverfall durch No-Name-Anbieter aus China | -1.5% | Global, am stärksten in der Unterhaltungselektronik | Kurzfristig (≤ 2 Jahre) |

| Thermisches Übersprechen in Multi-Sensor-Smartphone-Modulen | -0.6% | Asien-Pazifik, globaler Smartphone-Markt | Kurzfristig (≤ 2 Jahre) |

| EU-Regulierungsverzögerungen bei der IR-Gestensektrum-Zuteilung im öffentlichen Raum | -0.4% | Europa, begrenzte globale Auswirkung | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Linearitätsgrenzen von Fotodioden in schwach beleuchteten Fahrzeuginnenräumen

Die Leistungsverschlechterung von Fotodioden in schwach beleuchteten Fahrzeugumgebungen hat sich als technische Einschränkung herausgestellt, die die Sensorgenauigkeit in Premium-Fahrzeuganwendungen begrenzt, bei denen präzise Umgebungslichtmessung für fortschrittliche Beleuchtungssysteme entscheidend ist. Untersuchungen zeigen, dass herkömmliche Silizium-Fotodioden unterhalb von 10 Lux nichtlineare Reaktionskennlinien aufweisen, was zu Messfehlern führt, die die Leistung adaptiver Scheinwerfer und die Optimierung der Innenraumbeleuchtung beeinträchtigen. Diese Einschränkung hat Automobilzulieferer gezwungen, komplexe Kalibrierungsalgorithmen und Mehrfachsensor-Architekturen zu implementieren, um die Genauigkeit über den gesamten für Fahrzeuganwendungen erforderlichen Dynamikbereich aufrechtzuerhalten. Die Einschränkung betrifft insbesondere Luxusfahrzeugsegmente, bei denen Kunden nahtlose Beleuchtungsübergänge und präzise Farbtemperaturregelung erwarten, was Differenzierungsherausforderungen für Sensorhersteller schafft, die keine konsistente Schwachlichtleistung liefern können.

Starker Preisverfall durch No-Name-Anbieter aus China

Aggressive Preisstrategien chinesischer Sensorhersteller haben anhaltenden Margendruck in den Commodity-Lichtsensorkategorien erzeugt, insbesondere in Unterhaltungselektronikanwendungen, bei denen die Leistungsdifferenzierung begrenzt ist. Die Wettbewerbsintensität hat zugenommen, da chinesische Zulieferer ihre inländische Fertigungskapazität und staatliche Subventionen nutzen, um Sensoren zu Preisen anzubieten, die 40–60 % unter denen etablierter westlicher Zulieferer liegen, was Marktführer dazu zwingt, ihre Positionierungsstrategien zu überdenken. Dieser Preisdruck war am stärksten in Umgebungslichtsensoranwendungen für Smartphones und Tablets spürbar, wo die funktionalen Anforderungen weitgehend zur Ware geworden sind und Käufer die Kostenoptimierung gegenüber Premium-Funktionen bevorzugen. Etablierte Zulieferer haben reagiert, indem sie sich auf höherwertige Anwendungen konzentrieren, die eine Automobilqualifikation oder spezialisierte Leistungsmerkmale erfordern, und gleichzeitig in die Fertigungsautomatisierung investieren, um die Produktionskosten zu senken.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Funktion: Gestenerkennung treibt Innovation voran

Umgebungsdetektoren hielten 2025 einen Umsatzanteil von 34,50 % und bestätigen damit ihre Allgegenwärtigkeit bei der Hintergrundbeleuchtungsregelung und im Energiemanagement. Gestensensoren hingegen skalieren mit einer CAGR von 13,50 % auf der Grundlage berührungsloser Steuerung im Gesundheitswesen und in Premium-Verbrauchergeräten. Die Marktgröße für Gestenmodule im Lichtsensormarkt wird bis 2031 voraussichtlich 1,18 Milliarden USD erreichen, gestützt auf Zwei-Achsen-Designs wie das CN0569 von Analog Devices. Krankenhäuser bevorzugen kontaktfreie Schnittstellen, und Automobilhersteller fügen Handwellengesten-Steuerung in Armaturenbretter ein. Gleichzeitig bleiben Näherungs- und RGB-Sensoren unverzichtbar für die Ohrerkennung und den Kamera-Weißabgleich, was für diversifizierte Nachfrageströme sorgt.

Zulieferer kombinieren Gesten-, Umgebungslicht- und Näherungsfunktionen in einem einzigen Chip, um Platz auf der Leiterplatte zu sparen. Dieses Kombi-Design gestaltet die Beschaffung hin zu Multifunktionsverträgen um, erhöht die Wechselkosten und stärkt die Markentreue. Präzisionslandwirtschaft treibt UV-Sensoren zur PAR-Verfolgung an, während multispektrale Detektoren hochpreisige Industrienischen und medizinische Nischen abdecken, bei denen die Fehlererkennung oder Gewebecharakterisierung hohe durchschnittliche Verkaufspreise erzielt. Der Lichtsensormarkt belohnt weiterhin Unternehmen, die hochvolumige Umgebungsprodukte mit spezialisierten Gesten- und Spektralgeräten ausbalancieren.

Nach Ausgabe: Digitale Dominanz setzt sich fort

Geräte mit digitalem Ausgang machten 2025 59,40 % des Umsatzes aus und liegen auf Kurs für eine CAGR von 9,10 % bis 2031. Smartphone-OEMs betrachten direkte I²C- oder SPI-Konnektivität als unverzichtbar, um die Stücklistenanzahl zu reduzieren. Fortschrittliche On-Chip-ADCs und Histogramm-Engines verstärken die Präferenz für Digital zusätzlich. Analoge Geräte bleiben in zeitkritischen oder sicherheitsrelevanten Bereichen wie der Bremslichtschaltung bestehen, doch die Lücke schließt sich, da Niedriglatenz-Digital-Pipelines entstehen.

Systemintegratoren schätzen kalibrierte Lux-Ausgaben und die integrierte Flimmererkennung, die digitale Bauteile bieten. Diese Eigenschaften vereinfachen die Beschaffung, indem Charakterisierungsaufgaben an den Siliziumhersteller verlagert werden. Analoge Bauteile behalten hingegen einen Platz in Schwermaschinerie und Legacy-SPS-Umgebungen. Die Differenzierung der Hersteller konzentriert sich zunehmend auf eingebettete Intelligenz – Rauschfilterung und automatische Verstärkung – statt auf die rohe Fotodiodenleistung.

Nach Technologie: MEMS-Aufstieg fordert CMOS heraus

CMOS-Prozesse machen 2025 immer noch 67,60 % des Lichtsensormarktanteils aus, dank kostengünstiger Wafer-Wiederverwendung und müheloser Skalierung unter 90 nm. Dieser Ansatz brilliert dort, wo Pixeldichte oder On-Chip-Logik den Wert dominieren. Dennoch klettert MEMS mit einer CAGR von 11,10 %, wobei mechanisch resonante Strukturen genutzt werden, um ein unübertroffenes Größen-Leistungs-Verhältnis für AR-Headsets und Biosensing-Patches zu erzielen.

MEMS-Lieferungen werden von der monolithischen Integration mit HF-Antennen oder Druckelementen profitieren, was Multi-Sensor-Wearables ermöglicht. CCD und Photo-IC besetzen enge wissenschaftliche und industrielle Bildgebungs-Teilmärkte, die Rauschpegel unter einem Elektron erfordern. Fotodioden verbleiben in kostengünstigen Spielzeugen oder einfachen Lichtschaltern, aber ihr Anteil schrumpft, da die durchschnittlichen Verkaufspreise für CMOS sinken. Marktführer diversifizieren, indem sie sowohl CMOS- als auch MEMS-Linien fertigen, um sich gegen prozessspezifische Abschwächungen abzusichern.

Nach Spektrum: Infrarotanwendungen beschleunigen sich

Sensoren im sichtbaren Spektralbereich hielten 2025 einen Umsatzanteil von 56,60 %, getrieben von der automatischen Helligkeitsregelung von Displays und der Kamerabelichtungssteuerung. Infrarotgeräte beschleunigen sich jedoch mit einer CAGR von 12,20 %, da sich Fahrerüberwachungssysteme, Näherungsdetektoren und Gesichtserkennung-Module vervielfachen. Die Germanium-Fotodiode der Aalto-Universität mit 35 % höherer Empfindlichkeit bei 1,55 µm signalisiert eine vertiefte Forschungs- und Entwicklungsausrichtung auf IR-Effizienz. UV-Detektoren gewinnen durch Desinfektionsgeräte und kontrollierte Landwirtschaftsumgebungen an Bedeutung, obwohl die absoluten Volumina bescheiden bleiben.

Nach Integrationsgrad: Kombi-Module gewinnen an Bedeutung

Diskrete Bauteile dominieren mit 54,80 % der Lieferungen weiterhin, da Automobil- und Industrienutzer den Austausch schätzen. Kombi-Module – Umgebungslicht + Näherung + RGB in einem einzigen Gehäuse – expandieren jedoch mit einer CAGR von 12,40 %. Die In-Plane-μLED-Sensorik von ams-OSRAM integriert Fingerabdruck-, Näherungs- und Umgebungslichterkennung unter Display-Pixeln und veranschaulicht die Packaging-Grenze. Kombi-Lösungen reduzieren die Leiterplattenfläche um bis zu 40 %, ein entscheidender Vorteil in Smartphones und Ohrhörern. Zuverlässigkeitsbedenken nehmen ab, da Fortschritte in der Versiegelung den Feuchtigkeitseintritt und thermische Fehlanpassung reduzieren.

Nach Endverbrauchsbranche: Automobildynamik nimmt Fahrt auf

Die Unterhaltungselektronik behielt 2025 47,60 % des Umsatzes, aber ihr Wachstum verlangsamt sich, da die Smartphone-Durchdringung reift. Automobil und Transport ist der aufsteigende Stern, der mit einer CAGR von 11,80 % im Zuge des Marsches in Richtung ADAS und autonomer Funktionen voranschreitet. Jedes Level-2+-Fahrzeug kann >15 optische Sensoren für die Kabinen- und Außenwahrnehmung integrieren. Industrieautomatisierung setzt auf multispektrale Qualitätskontrolle, während Gebäudeautomation Umgebungs- und PIR-Kombinationen nutzt, um Beleuchtungskosten zu senken. Medizinische Geräte suchen nach biokompatiblen Spektrometern für die Pulsoximetrie und UV-Therapieüberwachung, während Präzisionslandwirtschaft auf PAR- und UV-B-Indizes angewiesen ist, um LED-Rezepturen zu optimieren.

Geografische Analyse

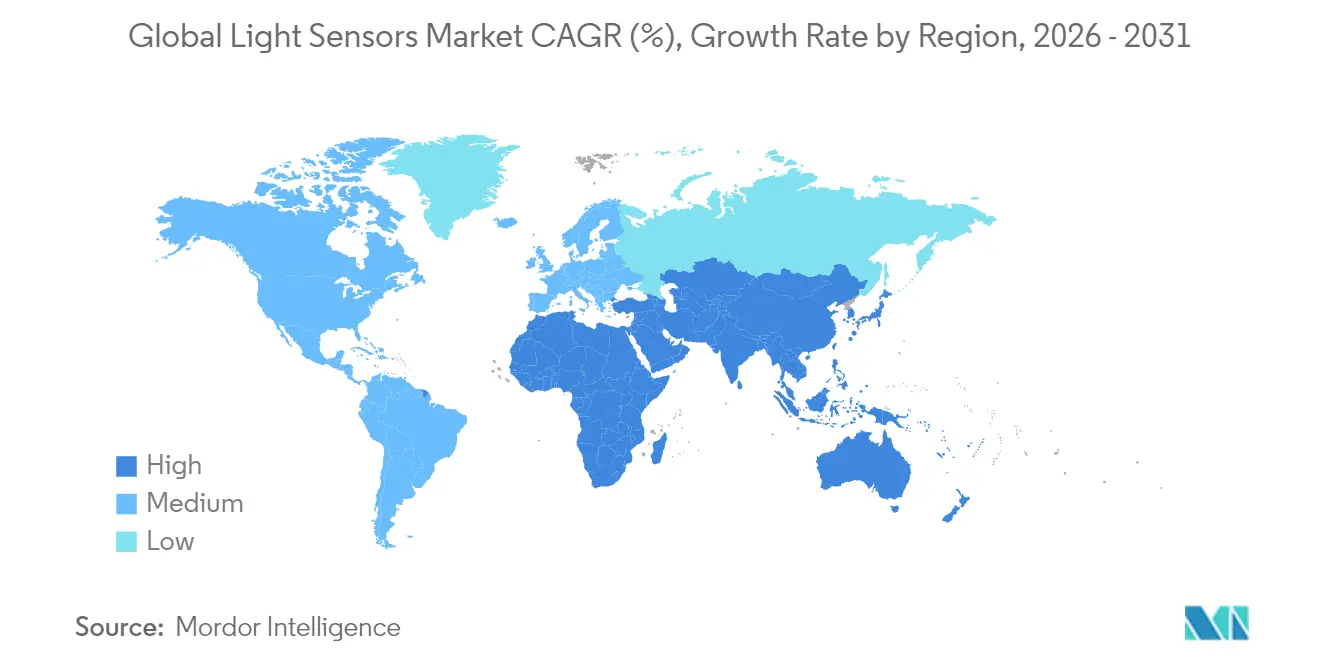

Der asiatisch-pazifische Raum beherrschte 2025 mit einem Umsatzanteil von 40,10 % den Markt, bedingt durch intensive Smartphone-Montage in China, Halbleiterführerschaft in Taiwan und aufstrebende Elektrofahrzeugproduktion in Südkorea. Taiwan produziert 63,8 % der weltweiten Halbleiter und verschafft regionalen Herstellern Zugang zu fortschrittlichen 5-nm- und 3-nm-Knoten taiwanembassy.org. Chinesische Zulieferer nutzen staatliche Anreize, um in mittlere Umgebungslichtsensortierungen einzusteigen, und üben Preisdruck auf etablierte Marken aus.

Der Wachstumsausblick für Nordamerika hellt sich auf, da Automobilhersteller Werke für die Elektrifizierung und Level-3-Autonomie umrüsten. Der US-amerikanische CHIPS and Science Act stellt 52,7 Milliarden USD für inländische Gießereien bereit und könnte die Lieferzeiten für Sensoren verkürzen commerce.gov. Erstrangige Zulieferer eröffnen Satelliten-Designzentren in der Nähe von Detroit und Austin, um lokale Inhaltsmandate zu sichern.

Europa bleibt ein regulierungsgetriebener Markt; strenge Beleuchtungs- und Sicherheitsvorschriften sorgen für stetigen Sensordurchsatz, obwohl die Knappheit an Waferfertigungskapazitäten die heimische Versorgung einschränkt. Der Europäische Chips Act in Höhe von 43 Milliarden EUR zielt darauf ab, den Halbleiteranteil der Region bis 2030 auf 20 % zu verdoppeln ec.europa.eu. Unterdessen schaffen Smart-City-Initiativen im Nahen Osten punktuelle Nachfrage nach UV/IR-Detektoren in Grüne-Gebäude-Projekten. Nordische Vertikalfarmen steigern ebenfalls die UV-PAR-Sensornachfrage und belegen, dass Nischengeografien in spezialisierten Kategorien über ihre Größe hinauswachsen können.

Wettbewerbslandschaft

Die Branche zeigt eine moderate Konzentration. ams-OSRAM, Sony Semiconductor Solutions und STMicroelectronics halten zusammen 38 % des Umsatzes von 2024. Diese Marktführer betreiben eigene 200-mm- und 300-mm-Fabs, kooperieren mit erstrangigen Modulmonteuren und verfügen über umfangreiche Patentbibliotheken rund um Spektralfilterung und Optik auf Wafer-Ebene. Das mit 567 Millionen EUR subventionierte österreichische Fab-Upgrade von ams-OSRAM im Rahmen des Europäischen Chips Acts festigt seinen Status als wichtiger Automobilzulieferer ams.com. Sony schärft seinen Vorteil durch gestapelte SPAD-Arrays, die auf LiDAR mit großer Reichweite abzielen, während STMicroelectronics MCU- und Konnektivitäts-IP mit Qualcomm bündelt, um intelligente Sensorik für IoT-Gateways zu kombinieren qualcomm.com.

Aufstrebende chinesische Unternehmen nutzen Kostenvorteile und liefern No-Name-Umgebungslichtsensoren, die Marktführer um 40–60 % unterbieten. Der Lichtsensormarkt spaltet sich damit auf: Hochwertige Automobil- und Industriesegmente bleiben profitabel, während Commodity-Smartphone-Sensoren Margenkompression erleben. Strategische Allianzen gewinnen an Bedeutung; die ST-Qualcomm-Verbindung koppelt Sensoren an 5G-Chips, und die Übernahme von Inertial Labs durch Viavi diversifiziert in Navigationshardware. Zulieferer, die die Konvergenz von CMOS-MEMS-Roadmaps nicht finanzieren können, riskieren die Verdrängung in margenschwache Bereiche oder den Marktaustritt.

Marktführer der Lichtsensorbranche

ams-OSRAM AG

STMicroelectronics N.V.

Broadcom Inc.

Vishay Intertechnology Inc.

Sharp Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Sony Semiconductor Solutions gab den gestapelten SPAD-Tiefensensor IMX479 für Automobil-LiDAR-Anwendungen bekannt, der 520 dToF-Pixel und eine Erkennungsreichweite von 300 Metern bietet. Der Sensor zielt auf fortschrittliche Fahrerassistenzsysteme und autonome Fahrapplikationen ab, wobei die Musterzulieferung im Herbst 2025 zu einem Preis von 35.000 JPY (230 USD) pro Einheit beginnt.

- Februar 2025: ams OSRAM meldete starke Finanzergebnisse für das vierte Quartal 2024, mit Umsätzen, die die Erwartungen übertrafen, und einem prognostizierten freien Cashflow von über 100 Millionen EUR im Jahr 2025. Das Automobil-Halbleitergeschäft des Unternehmens zeigte strukturelles Wachstum bei gleichzeitiger Umsetzung strategischer Effizienzprogramme mit einem Einsparziel von 75 Millionen EUR.

- Januar 2025: ams OSRAM erhielt die Genehmigung der EU-Kommission für eine Investitionsförderung in Höhe von 227 Millionen EUR im Rahmen des Europäischen Chips Acts zur Erweiterung der Halbleiterfertigung in Österreich. Das Gesamtinvestitionsvolumen wird bis 2030 auf 567 Millionen EUR anwachsen, mit Fokus auf Optoelektroniksensoren der nächsten Generation für medizinische und automobile Anwendungen.

Berichtsumfang des globalen Lichtsensormarkts

Lichtsensoren erkennen verschiedene Lichtniveaus in Geräten, Schaltern und Maschinen und reagieren darauf. Lichtsensoren variieren von solchen, die auf Veränderungen reagieren, Strom erfassen oder Spannung halten, abhängig von den Lichtniveaus. Lichtsensoren werden unter anderem für Bewegungslichter und Roboterintelligenz eingesetzt. Diese Sensoren sind in der Lage, Licht zu erkennen, das für das menschliche Auge nicht sichtbar ist, wie Röntgenstrahlen, Infrarot- und ultraviolettes Licht.

Der globale Lichtsensormarkt ist nach Typ (Umgebungslichtsensorik, Näherungsdetektor und RGB-Farbsensorik, Gestenerkennung, UV/Infrarotlicht-Erkennung (IR)), Ausgabe (Analog und Digital), Endverbrauchsbranche (Unterhaltungselektronik, Automobil, Industrie) und Geografie segmentiert.

| Umgebungslichtsensoren |

| Näherungssensoren |

| RGB-Farbsensoren |

| Gestensensoren |

| UV-Lichtsensoren |

| Infrarotlichtsensoren |

| Multispektrale und spektrale Sensoren |

| Digitaler Ausgang |

| Analoger Ausgang |

| CMOS-Integration |

| CCD/Photo-IC |

| Fotodioden und Fototransistoren |

| MEMS-basierte Technologien |

| Sichtbares Licht (390–700 nm) |

| Infrarot (größer als 700 nm) |

| Ultraviolett (kleiner als 390 nm) |

| Eigenständige diskrete Sensoren |

| Integrierte Kombi-Sensoren und -Module |

| Unterhaltungselektronik |

| Automobil und Transport |

| Industrieautomatisierung und Robotik |

| Smart Home und Gebäudeautomation |

| Gesundheitswesen und Medizingeräte |

| Landwirtschaft und Umweltüberwachung |

| Luft- und Raumfahrt sowie Verteidigung |

| Sonstige |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Restliches Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Nordische Länder (Schweden, Norwegen, Dänemark, Finnland) | |

| Benelux (Belgien, Niederlande, Luxemburg) | |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Israel | |

| Türkei | |

| Afrika | Südafrika |

| Nigeria | |

| Kenia | |

| Restliches Afrika | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| ASEAN (Singapur, Malaysia, Thailand, Indonesien, Philippinen, Vietnam) |

| Nach Funktion | Umgebungslichtsensoren | |

| Näherungssensoren | ||

| RGB-Farbsensoren | ||

| Gestensensoren | ||

| UV-Lichtsensoren | ||

| Infrarotlichtsensoren | ||

| Multispektrale und spektrale Sensoren | ||

| Nach Ausgabe | Digitaler Ausgang | |

| Analoger Ausgang | ||

| Nach Technologie | CMOS-Integration | |

| CCD/Photo-IC | ||

| Fotodioden und Fototransistoren | ||

| MEMS-basierte Technologien | ||

| Nach Spektrum | Sichtbares Licht (390–700 nm) | |

| Infrarot (größer als 700 nm) | ||

| Ultraviolett (kleiner als 390 nm) | ||

| Nach Integrationsgrad | Eigenständige diskrete Sensoren | |

| Integrierte Kombi-Sensoren und -Module | ||

| Nach Endverbrauchsbranche | Unterhaltungselektronik | |

| Automobil und Transport | ||

| Industrieautomatisierung und Robotik | ||

| Smart Home und Gebäudeautomation | ||

| Gesundheitswesen und Medizingeräte | ||

| Landwirtschaft und Umweltüberwachung | ||

| Luft- und Raumfahrt sowie Verteidigung | ||

| Sonstige | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Restliches Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Nordische Länder (Schweden, Norwegen, Dänemark, Finnland) | ||

| Benelux (Belgien, Niederlande, Luxemburg) | ||

| Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Israel | ||

| Türkei | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Kenia | ||

| Restliches Afrika | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| ASEAN (Singapur, Malaysia, Thailand, Indonesien, Philippinen, Vietnam) | ||

Im Bericht beantwortete Schlüsselfragen

Welche projizierte Größe wird der Lichtsensormarkt bis 2031 erreichen?

Der Lichtsensormarkt wird voraussichtlich bis 2031 einen Wert von 6,08 Milliarden USD erreichen und dabei mit einer CAGR von 6,75 % wachsen.

Welche Region führt derzeit den Lichtsensormarkt an?

Der asiatisch-pazifische Raum hält mit einem Umsatzanteil von 40,10 % die Führungsposition, getrieben durch Smartphone-Fertigung und Halbleiterfertigungskapazitäten.

Warum wachsen Automobilanwendungen schneller als die Unterhaltungselektronik?

Regulatorische Vorschriften für adaptive Beleuchtung und ADAS-Funktionen veranlassen Automobilhersteller, mehr optische Detektoren zu integrieren, was zu einer CAGR von 11,80 % für Automobil-Sensoren bis 2031 führt.

Wie beeinflusst die MEMS-Technologie das zukünftige Wachstum?

MEMS-Sensoren, die mit einer CAGR von 11,10 % wachsen, ermöglichen ultrakompakte Module für Wearables und AR, indem mechanische Strukturen mit Fotodioden auf einem einzigen Chip kombiniert werden.

Wer sind die führenden Unternehmen im Lichtsensormarkt?

ams-OSRAM, Sony Semiconductor Solutions und STMicroelectronics sind die Spitzenreiter aufgrund ihrer vertikalen Integration, ihres proprietären geistigen Eigentums und staatlich geförderter Expansionsprojekte.

Welche Faktoren könnten die Marktexpansion hemmen?

Preisverfall durch kostengünstige chinesische Anbieter, Nichtlinearität von Fotodioden in schwach beleuchteten Umgebungen und Regulierungsverzögerungen bei der Gestensteuerungsspektrum-Zuteilung in Europa sind wesentliche Gegenwindfaktoren.

Seite zuletzt aktualisiert am: