Time of Flight (TOF) Sensor Marktgröße und Marktanteil

Marktübersicht

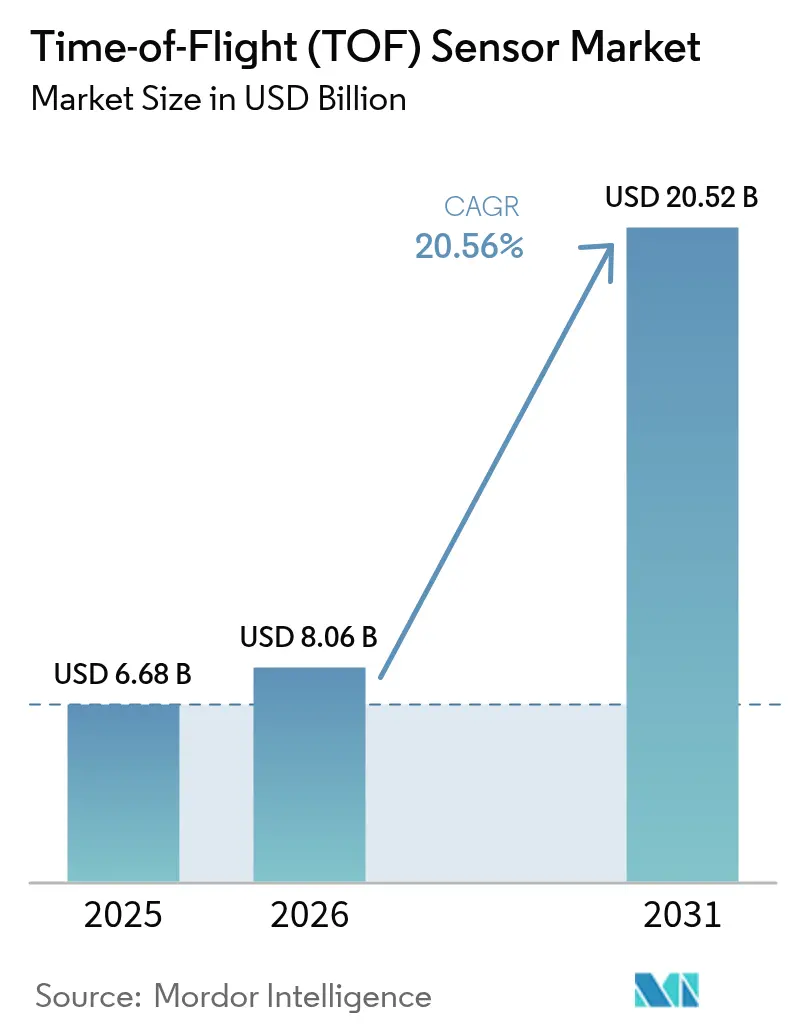

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 8.06 Milliarden US-Dollar |

| Marktgröße (2031) | 20.52 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 20.56% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure_Sensor_Market_.webp) *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Time of Flight (TOF) Sensor Marktanalyse von Mordor Intelligence

Die globale Marktgröße für Time of Flight-Sensoren wurde im Jahr 2025 auf 6,68 Milliarden USD geschätzt und soll von 8,06 Milliarden USD im Jahr 2026 auf 20,52 Milliarden USD bis 2031 wachsen, bei einer CAGR von 20,56 % während des Prognosezeitraums (2026–2031). Die steigende Nachfrage nach hochpräziser Tiefenwahrnehmung in Smartphones, durch die EU-Allgemeine Fahrzeugsicherheitsverordnung 2026 vorgeschriebene Fahrerüberwachungskameras sowie Maschinenbildverarbeitungs-Upgrades in europäischen und japanischen Fabriken sorgen für anhaltenden Kapitalzufluss in neue Produktionslinien. Smartphone-Hersteller in China und Südkorea vollziehen den Wechsel von indirekten zu direkten Time of Flight-Architekturen, um rechnergestützte Fotografie voranzutreiben, während nordamerikanische Logistikbetreiber Tiefenkameras einsetzen, um Roboterflotten in großem Maßstab zu koordinieren. Investitionen in SPAD-basierte Miniaturisierung, Meta-Optiken und stromsparende VCSEL-Emitter verringern die Modulabmessungen, sodass Handy-Hersteller Kamerainseln mit weniger als 6 mm Bauhöhe verbauen können, ohne die Reichweite zu beeinträchtigen. Die Konzentration der Lieferkette auf VCSEL-Wafer im Taiwan-US-Korridor sowie die Notwendigkeit, Mehrweginterferenz in LiDAR-Außenanwendungen zu mindern, sind die wichtigsten technischen und wirtschaftlichen Gegenwindfaktoren für den Time of Flight-Sensor-Markt.

Wesentliche Berichtsergebnisse

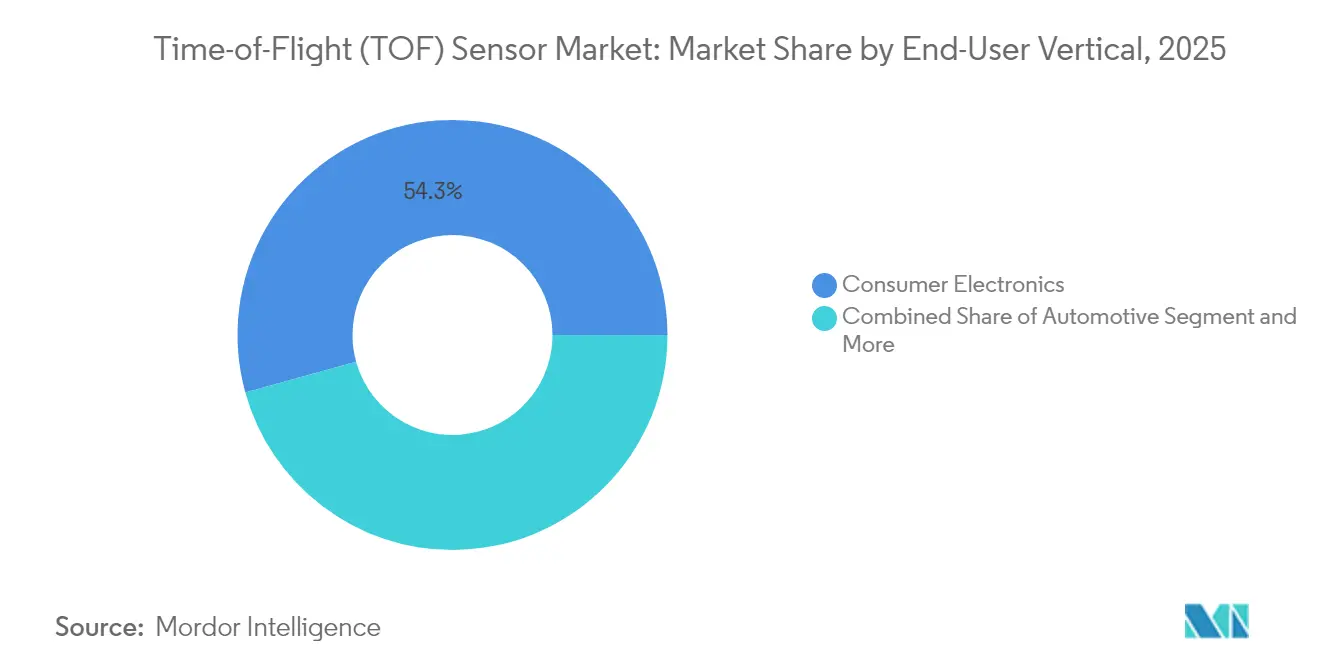

- Nach Endnutzer führte Unterhaltungselektronik im Jahr 2025 mit einem Umsatzanteil von 54,30 %; der Automobilbereich entwickelt sich bis 2031 mit einer CAGR von 24,4 %.

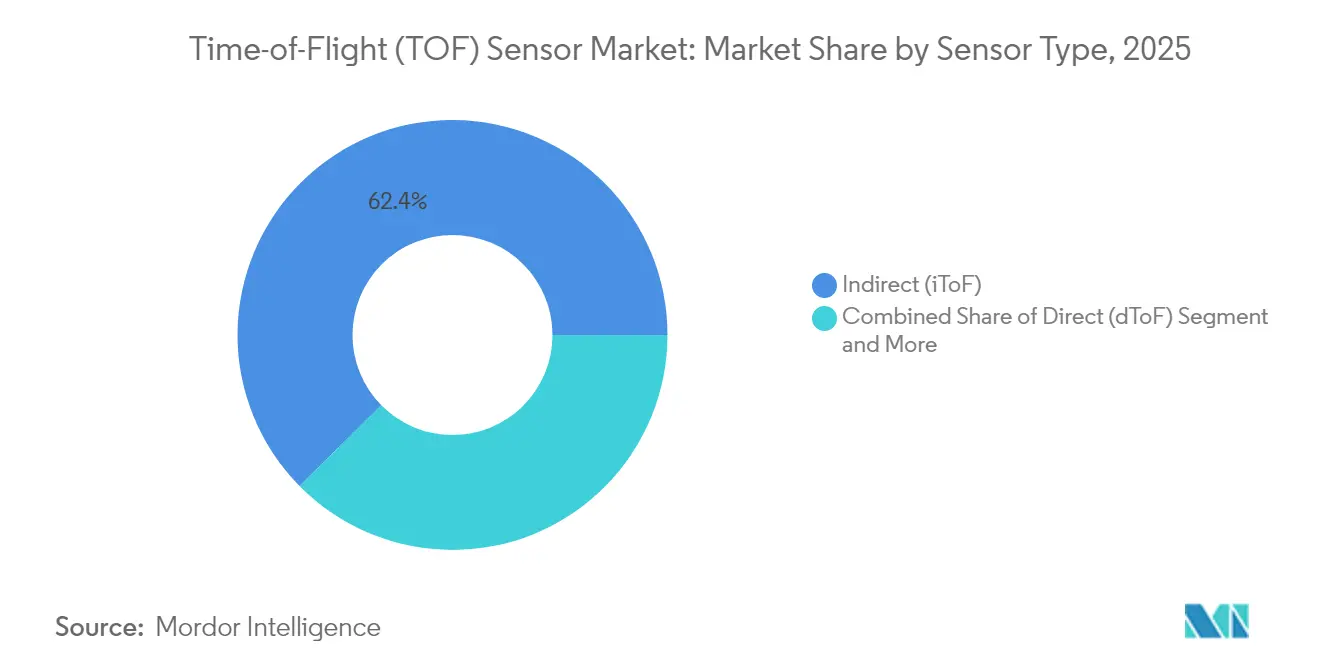

- Nach Sensortyp entfiel 2025 ein Marktanteil von 62,40 % des Time of Flight-Sensor-Marktes auf den indirekten ToF; der direkte ToF wird bis 2031 voraussichtlich eine CAGR von 22,6 % verzeichnen.

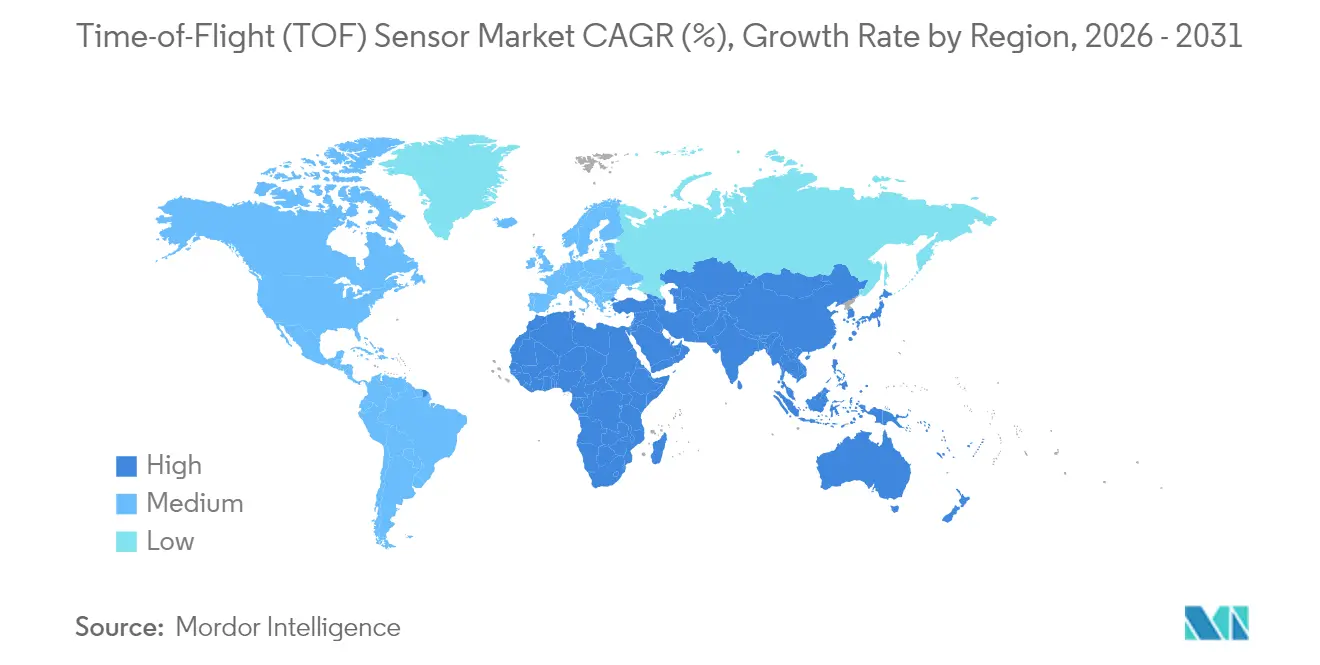

- Nach Region hielt Asien-Pazifik im Jahr 2025 einen Anteil von 51,60 % am Time of Flight-Sensor-Markt; der Nahe Osten wird zwischen 2026 und 2031 voraussichtlich mit einer CAGR von 25,9 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Einblicke

Treiberauswirkungsanalyse des Time-of-Flight (TOF) Sensor-Markts*

| TREIBER | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Wachsende Akzeptanz von Maschinenbildverarbeitungssystemen in Produktionszentren in Europa und Japan | +3.2% | Europa und Japan, Übertragung auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach Smartphones mit integrierten dToF-3D-Kameras in China und Südkorea | +4.1% | China und Südkorea, globaler Smartphone-Markt | Kurzfristig (≤ 2 Jahre) |

| Integration von dToF-LiDAR für Level-3+-ADAS-Einführungen in EU und USA | +3.8% | EU & USA, Ausweitung auf den globalen Automobilmarkt | Mittelfristig (2–4 Jahre) |

| Miniaturisierung SPAD-basierter ToF-Module für Kamerainseln unter 6 mm Bauhöhe | +2.9% | Global, geführt vom Premium-Smartphone-Segment | Kurzfristig (≤ 2 Jahre) |

| Lagerhausautomatisierungsschub, der iToF-Tiefenkameras in nordamerikanischer Logistik aufwertet | +2.7% | Nordamerika, Ausweitung auf globale Logistik | Mittelfristig (2–4 Jahre) |

| Staatlich vorgeschriebene Fahrerüberwachungssysteme gemäß EU-GSR-2026 | +3.5% | EU, Einfluss auf globale Automobilstandards | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Akzeptanz von Maschinenbildverarbeitungssystemen in Europa und Japan

Industrieverbünde in Deutschland, Italien und Japan statten Roboter mit Time of Flight-Bildgebern aus, um die Behälterbestückung und das Depalettieren ungeordneter Artikel zu verbessern. Das Roboterbildverarbeitungspaket von Nikon, das seit Ende 2024 ausgeliefert wird, überträgt Tiefenbilder mit 250 Vollbildern pro Sekunde und reduziert die Zykluszeit in Automobil-Stanzlinien.[1]Nikon Corporation, "Nikon bringt industrielles Roboterbildverarbeitungssystem auf den Markt," nikon.com Japanische Systemintegratoren koppeln diese Sensoren nun mit privaten 5G-Netzen, um Maschinen bei erkanntem Eindringen sofort zu stoppen – ein Ansatz, der 2025 von Tokyo Boeki und Net One Systems validiert wurde. Da der Arbeitskräftemangel zunimmt und europäische Fabriken auf Industrie-4.0-Standards umrüsten, erwartet der Time of Flight-Sensor-Markt konstante Bestellungen für mittelreichweitige iToF-Arrays.

Steigende Nachfrage nach dToF-3D-Smartphone-Kameras in China und Südkorea

Das Samsung Galaxy S24 Ultra debütierte mit einem verfeinerten dToF-Modul, das die Bokeh-Genauigkeit und AR-Verankerung verbessert und den Wechsel von der strukturierten Beleuchtung zu direktem ToF in Flaggschiff-Geräten bekräftigt. Chinesische OEMs vollziehen diesen Schritt, um sich in der Bildgebung zu differenzieren, und Analysten erwarten, dass die Umsätze mit 3D-Smartphone-Kameras bis 2030 auf 44,01 Milliarden USD steigen.[2]Electro Optics, "ST veröffentlicht ersten 3D-Sensor mit Meta-Optik," electrooptics.com Da die Erneuerungszyklen bei Handsets kurz sind, steigert jeder Design-Win die jährlichen Stückzahlen und verstärkt den Beitrag mobiler Lieferungen zum Time of Flight-Sensor-Markt.

Integration von dToF-LiDAR für Level-3+-ADAS-Einführungen in EU und USA

Sonys IMX479 gestapelter SPAD-Tiefensensor erfüllt die Automobilzuverlässigkeit gemäß AEC-Q100 und erkennt Hindernisse 300 m entfernt mit 20 Vollbildern pro Sekunde.[3]Sony Semiconductor Solutions Group, "Sony Semiconductor Solutions bringt gestapelten SPAD-Tiefensensor für Automobil-LiDAR-Anwendungen auf den Markt," sony-semicon.com Die EU-Verordnung 2019/2144 sichert die Nachfrage, da neue Personenkraftwagen ab 2026 mit fortschrittlichen Notbremsungs- und Fahrerüberwachungssystemen ausgestattet sein müssen. Automobilhersteller kombinieren nun dToF-LiDAR, Radar und Bildverarbeitungsprozessoren, um freihändige Autobahnpiloten zu realisieren, und erweitern so die Umsatzmöglichkeiten für den Time of Flight-Sensor-Markt bei Tier-1-Zulieferern.

Miniaturisierung SPAD-basierter Module für Kamerainseln unter 6 mm Bauhöhe

Sonys LiDAR-Sensor von 2025 reduziert die Baugröße und die Leistungsaufnahme, während die planaren Meta-Optiken von STMicroelectronics Mehrkomponentenlinsen ersetzen und die Bauhöhe in VR-Headsets halbieren. Das 1-mm²-NanEyeC von ams-osram beweist, dass ein Optik-Sensor-Paket hinter Smartwatch-Glas verschwinden kann. Diese Durchbrüche ermöglichen es Telefonherstellern, drei oder vier Tiefenmodule in immer dünnere Geräte zu integrieren, was das Verbraucherbewusstsein und den wiederkehrenden Umsatz für die Time of Flight-Sensor-Branche stärkt.

Hemmnisauswirkungsanalyse des Time-of-Flight (TOF) Sensor-Markts*

| HEMMNISSE | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Mehrweginterferenz und Umgebungslichtrauschen bei mehr als 30 m Reichweite | -2.8% | Global, insbesondere Außenanwendungen | Kurzfristig (≤ 2 Jahre) |

| Volatile VCSEL-Versorgungskonzentration im Taiwan-US-Korridor | -2.1% | Global, konzentriertes Lieferkettenrisiko | Mittelfristig (2–4 Jahre) |

| Strenge EU-DSGVO-Vorschriften für Personenzählkameras in Geschäften | -1.3% | EU, Einfluss auf globale Datenschutzstandards | Langfristig (≥ 4 Jahre) |

| Preisverfall durch konkurrierende strukturierte Beleuchtungs-Tiefenlösungen in Einsteiger-Smartphones | -1.9% | Globaler Smartphone-Markt, Einsteigersegment | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Mehrweginterferenz und Umgebungslichtrauschen bei mehr als 30 m Reichweite

Labortests am Massachusetts Institute of Technology zeigen, dass an mehreren Oberflächen reflektierte Photonen die Rohphasendaten verfälschen und Objekte in Tiefenkarten fehlpositionieren. Microsofts SPUMIC-Algorithmus korrigiert dies per Software, doch sein Rechenaufwand schreckt budgetbewusste Einsätze ab. Sensorhersteller reagieren mit größeren Pixeln und Globaler-Verschluss-Arrays, doch die Leistung nimmt im Freien zur Mittagszeit noch ab und begrenzt einige Smart-City- und Langstrecken-Industrieanwendungen innerhalb des Time of Flight-Sensor-Marktes.

Volatile VCSEL-Versorgungskonzentration im Taiwan-US-Korridor

Die meisten Hochleistungs-940-nm-Emitter werden von einer Handvoll Fertigungsstätten geliefert. Als ein großer Handhersteller 2024 eine VCSEL-Bestellung stornierte, drohte das britische Werk eines Zulieferers veräußert zu werden, was OEMs dazu veranlasste, zweifache Beschaffungsquellen einzurichten oder strukturierte Beleuchtungs-Rückfallmodule zu entwickeln. onsemis Hyperlux-Roadmap mindert die Abhängigkeit durch die Integration höhereffizienterer Pixel, die bei gleicher Reichweite weniger Laserleistung benötigen. Solange die Diodenkapazität nicht auf mehr Regionen ausgeweitet wird, werden Beschaffungsteams Contingency-Aufschläge in Verträge auf dem Time of Flight-Sensor-Markt einkalkulieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des Time-of-Flight (TOF) Sensor-Markts

Nach Sensortyp:

Direkter ToF gewinnt trotz iToF-Dominanz an FahrtDie indirekte ToF-Technologie entfiel 2025 auf 62,40 % des Time of Flight-Sensor-Marktes und spiegelt ihren Kostenvorteil und ihre Reife in Smartphones, Webcams und Pick-and-Place-Robotern wider. Direkte ToF-Einheiten sind zwar teurer, wachsen jedoch mit einer CAGR von 22,6 %, da reichweitengesteuerte SPAD-Arrays eine zentimetergenaue Genauigkeit jenseits von 200 m gewährleisten. Die Marktgröße des Time of Flight-Sensor-Marktes für direkte ToF-Module wird voraussichtlich rasch zunehmen, da Automobilhersteller auf LiDAR-zentrierte ADAS-Stapel fixiert sind. Tier-1-Zulieferer schätzen die latenzfreie Tiefenausgabe des dToF, die bei der Sensorfusion Redundanz mit Radardaten ermöglicht. Indirekte ToF-Chipsätze erhalten kontinuierlich neue Funktionen – globaler Verschluss, HDR und eingebetteter DSP – und positionieren sich als Standard für AR-Handsets und kollaborative Fabrikanwendungen.

Fortgeschrittene Fertigungsknoten integrieren nun On-Chip-Histogrammierung, die den externen DRAM-Bedarf reduziert und den Stücklistenwert für VR-Controller halbiert. Der Time of Flight-Sensor-Markt profitiert, wenn Handy-OEMs einen einzigen iToF-Die für nach vorne gerichtete Porträtkameras und nach hinten gerichtete Autofokushilfe wiederverwenden können. Automobil-LiDAR schreibt jedoch Lawinendioden vor, die galvanisch von der Logik getrennt sind, was die Kosten für den direkten ToF bis 2031 höher hält. Beide Architekturen koexistieren und füllen diskrete Leistungsnischen aus, wodurch die Umsatzdiversifizierung innerhalb des Time of Flight-Sensor-Marktes stabilisiert wird.

Notiz: Segmentanteile aller Einzelsegmente sind nach Berichtserwerb verfügbar

Nach Anwendung:

3D-Bildgebung führt, während LiDAR stark wächstSmartphone-Porträtfotografie und AR-Kartierung trieben 2025 48,10 % der Nachfrage an und zementierten die 3D-Bildgebung als größtes Umsatzsegment. Die Marktgröße des Time of Flight-Sensor-Marktes für LiDAR wächst mit einer CAGR von 23,1 %, da Level-3-ADAS-Einführungen mehrere Dachlaser pro Fahrzeug erfordern. Maschinenbildverarbeitungs-Nachrüstungen in Elektronik-Montagelinien setzen iToF-Kameras ein, um Löt-Fehlausrichtungen in Echtzeit-Taktgeschwindigkeit zu erkennen, und E-Commerce-Distributionszentren rüsten tiefenkameratragende agangreihende Roboter zur dynamischen Hindernisumgehung aus.

Robotik und Drohnen stellen heute zwar kleinere, jedoch stark wachsende Anwendungsbereiche dar: Sauerstoffarme Bergwerke nutzen dToF-Scanner zur Kartierung von Hohlräumen, und pflanzenschutzmittelsprühende UAVs nutzen leichte ToF-Höhenmesser, um den Abstand zum Blätterdach einzuhalten. Gestenerkennung in Smart-TVs, Spielkonsolen und XR-Headsets verlagert sich hin zu mehrzonigem iToF, um die Datenschutzfallstricke der RGB-Erfassung zu vermeiden. Die in Europa ab 2026 vorgeschriebene Fahrerüberwachung im Fahrzeuginnenraum treibt ultrabreitbandige Nah-Infrarot-ToF-Optiken voran, die Blick- und Mikroschlafverhalten verfolgen, ohne sichtbares Licht auszusenden, und so sicherheitsrelevante Umsätze für den Time of Flight-Sensor-Markt erweitern.

Nach Endnutzerbranche:

Unterhaltungselektronik führt, Automobil beschleunigtHandys, Tablets und tragbare Kameras verbrauchten 2025 54,30 % der Lieferungen. Smartphone-OEMs setzen weiterhin auf tiefenbasierte AR-Filter, 3D-Scanning und Authentifizierung unter dem Display und sichern damit vorhersehbare Nachfrage. Der Automobilsektor wächst mit einer CAGR von 24,4 %, da Regulierungsbehörden Fahrerüberwachungslinsen nun als zentrale Sicherheitskomponenten betrachten. Die Marktgröße des Time of Flight-Sensor-Marktes für Fahrzeuginnenräume wird sich voraussichtlich mehr als vervierfachen, da Euro NCAP Blickverfolgung und Kindanwesenheitserkennung prämiert.

Die Industrieautomatisierung liefert ein stetiges Basisvolumen: Oberflächenmontagezeilungen nutzen ToF zur Validierung der Bauteilbestückungstiefe in Millisekunden, und Kollaborationsroboter verlassen sich auf 360°-Tiefenkuppeln zur sicheren Navigation in Mitarbeiterbereichen. Gesundheitsdienstleister pilotieren berührungslose Vitalparameterüberwachung für Neugeborenstationen und protokollieren die Atemfrequenz aus subtiler Brustbewegung. Logistikbetreiber, gestärkt durch Amazons 5.000-Einheiten-Flotte in Colorado, kaufen deckenmontierte iToF-Tiefenpods zur Koordination des Behältertransports. Datenschutzbewusste intelligente Gebäude ergänzen diese Nachfrage durch die Installation anonymer ToF-Personenzählknoten, die die DSGVO einhalten und dabei eine Genauigkeit von 99,8 % erzielen. Zusammen diversifizieren diese Nischen die Umsätze und dämpfen die Zyklizität über den breiteren Time of Flight-Sensor-Markt.

Notiz: Segmentanteile aller Einzelsegmente sind nach Berichtserwerb verfügbar

Nach Auflösung:

QVGA-Dominanz durch VGA-Wachstum herausgefordertQVGA-und-darunter-Arrays hielten 2025 einen Marktanteil von 40,30 %, da Näherungserkennungs-, Autofokus- und Kollisionsvermeidungsaufgaben selten mehr als 320×240 Pixel benötigen. Doch Automobil- und Lagerroboter wechseln zu VGA (640×480), da neuronale Netzwerk-Klassifikatoren von dichteren Punktwolken profitieren. Der Marktanteil des Time of Flight-Sensor-Marktes für VGA-Einheiten wird voraussichtlich parallel zu ADAS-Übernahmequoten steigen. Melexis' MLX75027 demonstriert VGA-Aufnahme mit 120 Vollbildern pro Sekunde und ASIL-B-Sicherheitsfunktionen und überzeugt Tier-1-Zulieferer, die höhere Auflösung zu standardisieren.

HD-Klasse-ToF-Sensoren befinden sich am Premium-Ende und sind für chirurgische Navigation und Filmproduktionsrigs reserviert, die Millimeterpräzision erfordern. Obwohl ihr durchschnittlicher Verkaufspreis das Dreifache von QVGA beträgt, senkt die Volumenfertigung in 90-nm-Knoten die Kostenkurven. Mit der Reifung der Meta-Optiken kann die Pixelteilung verkleinert werden, ohne die Quanteneffizienz zu verlieren, was HD bis zum Ende des Jahrzehnts in VGA-Preisbänder vordringen lässt und den adressierbaren Time of Flight-Sensor-Markt weiter ausdehnt.

Geografische Analyse

APAC Time-of-Flight (TOF) Sensor-Markt

Der asiatisch-pazifische Raum bleibt das Epizentrum des Time-of-Flight-Sensor-Markts und liefert sowie verbraucht mehr als die Hälfte der weltweiten Produktion. Chinas Smartphone-Montagestandorte in Guangdong nehmen jedes Quartal Millionen von iToF-Dies ab, während Back-End-Betriebe in Jiangsu Meta-Optik-Linsen in großem Maßstab anbringen. Japanische Fabs verfeinern SPAD-Wafer für hochmargige Automobilverträge und nutzen dabei heimische Robotik-Ökosysteme, um neue Prozessknoten zu erproben. Die vertikal integrierten Konzerne Südkoreas verankern sowohl die Emitter- als auch die Bildsensorproduktion und sorgen für interne Nachfrage sowie Exporterlöse, die die Fab-Auslastung stabilisieren. Die Größe des Time-of-Flight-Sensor-Markts in dieser Region wächst im Gleichschritt mit den Steigerungen des Smartphone-Durchschnittsverkaufspreises und den regionalen Elektrofahrzeug-Einführungen, die Multi-Strahl-LiDAR vorschreiben.

Nordamerika Time-of-Flight (TOF) Sensor-Markt

Nordamerika treibt die technologische Spezifikation voran. LiDAR-Start-ups im Silicon Valley erweitern die Grenzen von Reichweite und Augensicherheit, und E-Commerce-Lagerhäuser im Raum Seattle erproben die hochdichte Roboter-zu-Roboter-Koordination. Bundesstaatliche Straßenverkehrsbehörden, die Pilotprojekte für freihändiges Fahren untersuchen, fördern indirekt die Einführung redundanter Fahrzeuginnenraumkameras und vergrößern so die lokale Nachfrage im Time-of-Flight-Sensor-Markt. Kanadas Agritech-Szene erprobt drohnenbasierte Biomasseschätzung mithilfe von NIR-ToF-Höhenmessern und markiert damit ein Nischenwachstum im ländlichen Bereich.

Europa Time-of-Flight (TOF) Sensor-Markt

Europa verbindet regulatorischen Antrieb mit industrieller Automatisierung. Die EU-Allgemeine Sicherheitsverordnung 2026 schreibt fortschrittliche Fahrerüberwachung vor und garantiert damit Basisliefermengen. Deutsche Tier-1-Zulieferer, italienische Verpackungslinienspezialisten und nordische Robotikproduzenten integrieren iToF in qualitätsorientierte Arbeitsabläufe. Steuerliche Anreize für energieeffiziente Fabrikmodernisierungen helfen, Sensor-Erneuerungszyklen zu finanzieren. Obwohl wirtschaftliche Gegenwind die Nachfrage nach Unterhaltungselektronik dämpft, stabilisieren industrielle Investitionsausgaben den regionalen Time-of-Flight-Sensor-Markt.

Wettbewerbslandschaft

Führende Unternehmen im Time of Flight (TOF) Sensor Markt

Der Time of Flight-Sensor-Markt tendiert zu einer moderaten Konzentration, wobei die fünf größten Anbieter – Sony, STMicroelectronics, onsemi, Infineon und ams-osram – knapp über zwei Drittel des Umsatzes kontrollieren. Sonys proprietäre SPAD-Stapel und der Auftragsbestand an Automobil-Design-Wins sichern Skaleneffekte. STMicroelectronics konzentriert sich auf Meta-Optiken und Mehrzonenabstandsmessung und bündelt seine VL53-Familie häufig mit zugehörigen 32-Bit-MCUs, um Kunden an sein Ökosystem zu binden. onsemi differenziert sich durch Globale-Verschluss-Pixel, die sowohl Umgebungslicht als auch Tiefe in einer einzigen Belichtung erfassen und für Industrie-Automatisierungs-OEMs attraktiv sind.

Infineon und PMDs gemeinsam entwickelte REAL3-Imager mit 5-µm-Pixel werden in LiDAR-Reinigungsrobotern und Unter-Display-Gesichtserkennungsmodulen eingesetzt und unterstreichen ein Systemintegrator-Partnerschaftsmodell. ams-osram nutzt die EEL- und VCSEL-Emitter-Portfolios und verfolgt ein Package-Co-Design, das die Treibergröße und die thermische Last reduziert. Komponentenengpässe in den Jahren 2024–2025 veranlassten jeden Anbieter, doppelte Fertigungsquellen oder eigene Epitaxie-Wachstumskapazitäten anzustreben, um geopolitische Risiken abzusichern. Aufstrebende Herausforderer konzentrieren sich auf Nischendurchbrüche – ereignisgesteuerte Histogramme zur Reduzierung des In-Sensor-Stromverbrauchs oder hybride CMOS-SPAD-Pixel zur Erweiterung des HDR –, die die Marktanteile etablierter Anbieter gefährden könnten, wenn die Massenproduktionshürden fallen.

Marktführer in der Time of Flight (TOF) Sensor-Branche

Texas Instruments Incorporated

STMicroelectronics NV

Infineon Technologies AG

Panasonic Corporation

Sony Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Time-of-Flight (TOF) Sensor-Marktbericht erfasste Unternehmen

- Sony Corporation (Sony Semiconductor Solutions)

- STMicroelectronics N.V.

- Infineon Technologies AG

- Texas Instruments Incorporated

- onsemi (ON Semiconductor Corp.)

- Panasonic Holdings Corp.

- Sharp Corp.

- Keyence Corp.

- Teledyne Technologies Inc.

- Omron Corp.

- ams-OSRAM AG

- Melexis N.V.

- PMD Technologies AG

- Analog Devices Inc.

- Cognex Corp.

- LMI Technologies Inc.

- Samsung Electronics Co. Ltd.

- LG Innotek Co. Ltd.

- Hamamatsu Photonics K.K.

- Renesas Electronics Corp.

- Himax Technologies Inc.

- Tower Semiconductor Ltd.

Jüngste Branchenentwicklungen im Time-of-Flight (TOF) Sensor-Markt

- Mai 2025: Amazon stellte Vulcan vor, einen Lagerroboter mit taktiler Sensorik, der nun 75 % der Artikel bis zu einem Gewicht von 8 lb handhabt und bis 2026 an weiteren Standorten eingeführt werden soll.

- April 2025: Sony stellte den weltweit kleinsten LiDAR-Tiefensensor vor, der für Robotik und AR-Brillen konzipiert ist.

- März 2025: onsemi brachte die Hyperlux-ID-Familie auf den Markt, den ersten Echtzeit-iToF-Sensor, der Entfernungen bis zu 30 m für die Industrieautomatisierung misst.

Globaler Time of Flight (TOF) Sensor Markt Berichtsumfang

Das Time of Flight-Prinzip (ToF) ist eine Methode zur Messung des Abstands zwischen einem Sensor und einem Objekt auf Basis der Zeitdifferenz zwischen der Aussendung eines Signals und seiner Rückkehr zum Sensor nach der Reflexion an einem Objekt. ToF-Sensoren verwenden einen kleinen Laser, um Infrarotlicht auszusenden, das von jedem Objekt reflektiert wird und zum Sensor zurückkehrt. Der Sensor kann den Abstand zwischen einem Objekt und sich selbst messen, indem er die Zeitdifferenz zwischen der Aussendung des Lichts und seiner Rückkehr zum Sensor nach der Reflexion an einem Objekt misst.

Der Time of Flight (TOF) Sensor Markt ist nach Typ (HF-modulierte Lichtquellen mit Phasendetektoren, reichweitengesteuerte Imager und direkte Time of Flight-Imager), nach Anwendung (Augmented Reality & Virtual Reality, LiDAR, Maschinenbildverarbeitung, 3D-Bildgebung & -Scanning sowie Robotik & Drohnen), nach Endnutzerbranche (Unterhaltungselektronik, Automobil, Entertainment & Gaming, Industrie, Gesundheitswesen und sonstige Endnutzer) sowie nach Geografie (Nordamerika, Europa, Asien-Pazifik, Lateinamerika, Naher Osten & Afrika) segmentiert. Die Marktgrößen und -prognosen werden für alle oben genannten Segmente in Wertangaben (USD) bereitgestellt.

Überblick über die Segmentierung

| Indirekt (iToF / HF-moduliert) |

| Direkt (dToF) |

| Reichweitengesteuerte Imager |

| Beleuchtung (VCSEL/LED) |

| Sensor-/Empfänger-Array |

| Tiefenprozessor |

| QVGA und darunter |

| VGA |

| HD und darüber |

| Kurz |

| Mittel |

| Lang |

| Augmented und Virtual Reality |

| LiDAR |

| Maschinenbildverarbeitung |

| 3D-Bildgebung und -Scanning (einschl. Smartphone-Kameras) |

| Robotik und Drohnen |

| Gestenerkennung und Biometrie |

| Fahrerüberwachungssysteme im Fahrzeuginnenraum |

| Sicherheit und Überwachung |

| Unterhaltungselektronik |

| Automobil |

| Entertainment und Gaming |

| Industrie und Fertigung |

| Gesundheitswesen und medizinische Bildgebung |

| Logistik und Lagerautomatisierung |

| Sicherheit und intelligente Gebäude |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Südkorea | |

| Indien | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten | Israel |

| Saudi-Arabien | |

| Türkei | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Übriges Afrika | |

| Ozeanien | Australien |

| Neuseeland |

| Nach Sensortyp | Indirekt (iToF / HF-moduliert) | |

| Direkt (dToF) | ||

| Reichweitengesteuerte Imager | ||

| Nach Komponente | Beleuchtung (VCSEL/LED) | |

| Sensor-/Empfänger-Array | ||

| Tiefenprozessor | ||

| Nach Auflösung | QVGA und darunter | |

| VGA | ||

| HD und darüber | ||

| Nach Reichweite | Kurz | |

| Mittel | ||

| Lang | ||

| Nach Anwendung | Augmented und Virtual Reality | |

| LiDAR | ||

| Maschinenbildverarbeitung | ||

| 3D-Bildgebung und -Scanning (einschl. Smartphone-Kameras) | ||

| Robotik und Drohnen | ||

| Gestenerkennung und Biometrie | ||

| Fahrerüberwachungssysteme im Fahrzeuginnenraum | ||

| Sicherheit und Überwachung | ||

| Nach Endnutzerbranche | Unterhaltungselektronik | |

| Automobil | ||

| Entertainment und Gaming | ||

| Industrie und Fertigung | ||

| Gesundheitswesen und medizinische Bildgebung | ||

| Logistik und Lagerautomatisierung | ||

| Sicherheit und intelligente Gebäude | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Südkorea | ||

| Indien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten | Israel | |

| Saudi-Arabien | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Übriges Afrika | ||

| Ozeanien | Australien | |

| Neuseeland | ||

Im Bericht beantwortete Schlüsselfragen

Was ist der aktuelle Wert des Time of Flight-Sensor-Marktes?

Der Markt wird im Jahr 2026 auf 8,06 Milliarden USD geschätzt und soll bis 2031 auf 20,52 Milliarden USD wachsen.

Welche Endnutzerbranche hat den größten Anteil?

Die Unterhaltungselektronik entfiel 2025 auf 54,30 % des Umsatzes, hauptsächlich aus Smartphones und Tablets.

Warum gewinnen direkte ToF-Sensoren an Dynamik?

Automobil-LiDAR und langreichweitige Industrieaufgaben erfordern zentimetergenaue Präzision jenseits von 200 m – ein Leistungsbereich, in dem der direkte ToF indirekte Varianten übertrifft.

Warum gewinnen direkte ToF-Sensoren an Dynamik?

Automobil-LiDAR und langreichweitige Industrieaufgaben erfordern zentimetergenaue Präzision jenseits von 200 m – ein Leistungsbereich, in dem der direkte ToF indirekte Varianten übertrifft.

Welche Region wächst am schnellsten?

Der Nahe Osten wird voraussichtlich mit einer CAGR von 25,9 % zwischen 2026 und 2031 wachsen, angetrieben durch Investitionen in Smart-City-Infrastruktur und Logistik.

Wie beeinflussen Datenschutzvorschriften die Akzeptanz?

Die EU-DSGVO veranlasst Einzelhändler, tiefenbasierte Personenzählkameras einzuführen, die eine Genauigkeit von 99,8 % bei 100 % Anonymität gewährleisten.

Welche technische Herausforderung begrenzt am stärksten die Langstrecken-ToF-Nutzung?

Mehrweginterferenz und starkes Sonnenlicht verursachen Phasenfehler jenseits von 30 m und veranlassen Sensorhersteller, größere Pixel, HDR-Ausleseverfahren und KI-basierte Korrekturalgorithmen zu entwickeln.

Seite zuletzt aktualisiert am: