LED-Leuchtstoffmarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 0.61 Milliarden US-Dollar |

| Marktgröße (2031) | 1.02 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 10.83% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

LED-Leuchtstoffmarkt Analyse von Mordor Intelligence

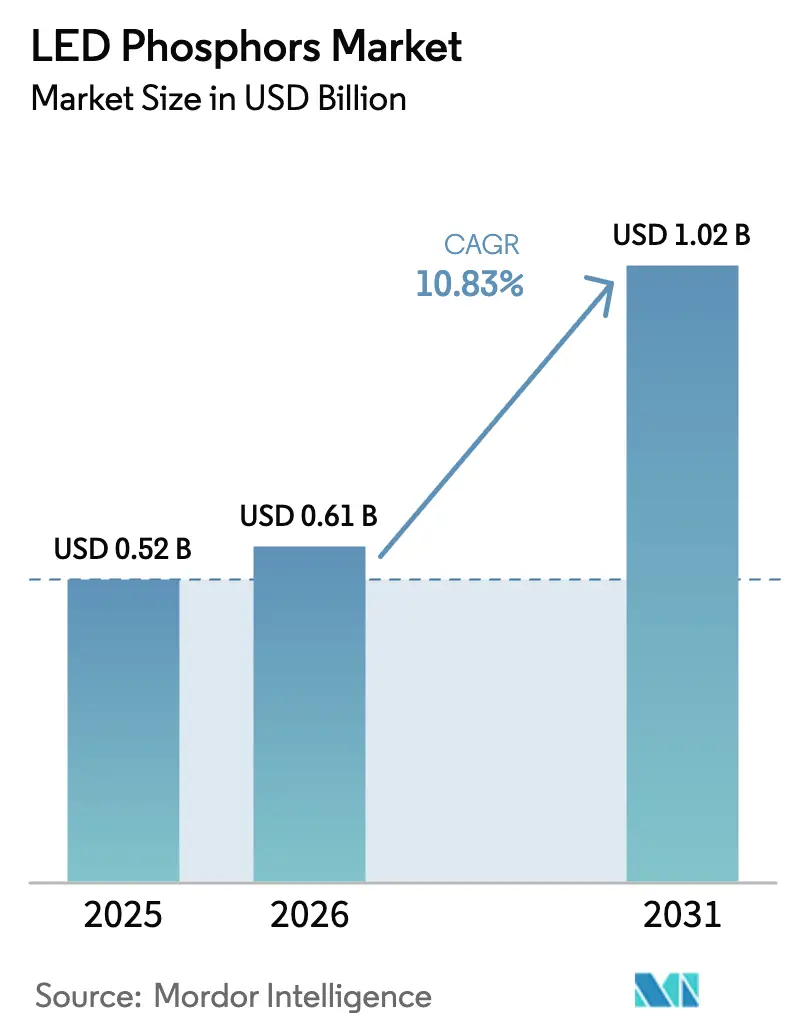

Die Größe des LED-Leuchtstoffmarkts wird voraussichtlich von 0,52 Milliarden USD im Jahr 2025 auf 0,61 Milliarden USD im Jahr 2026 wachsen und bis 2031 einen Wert von 1,02 Milliarden USD erreichen, bei einer CAGR von 10,83 % während des Prognosezeitraums (2026-2031). Strengere globale Energieeffizienzvorschriften, die beschleunigte Einführung von Smart-City-Projekten und die Migration von Displayherstellern hin zu Mini-LED- und Mikro-LED-Hintergrundbeleuchtung vergrößern die gesamte adressierbare Nachfrage kontinuierlich. Nitridformulierungen, die für ihre thermische Stabilität geschätzt werden, verdrängen veraltete Chemikalien in Hochfluss-Automobil- und Premium-Allgemeinbeleuchtungspaketen, während rotstrahlende Mischungen in der Gartenbau- und Medizinlumineszenz, die schmale Spektralbänder erfordern, an Bedeutung gewinnen. Das Versorgungsrisiko bei Seltenen Erden bleibt ein struktureller Unsicherheitsfaktor, doch vertikal integrierte Lieferanten in Asien behalten Kostenvorteile durch die gemeinsame Ansiedlung von Raffination und Leuchtstoffsynthese. Über alle Endanwendungen hinweg tritt der LED-Leuchtstoffmarkt in reifen Regionen in eine Wert-über-Volumen-Phase ein, da OEMs Farbqualität, Abstimmbarkeit und Kompatibilität mit intelligenter Steuerung priorisieren.

Wichtigste Erkenntnisse des Berichts

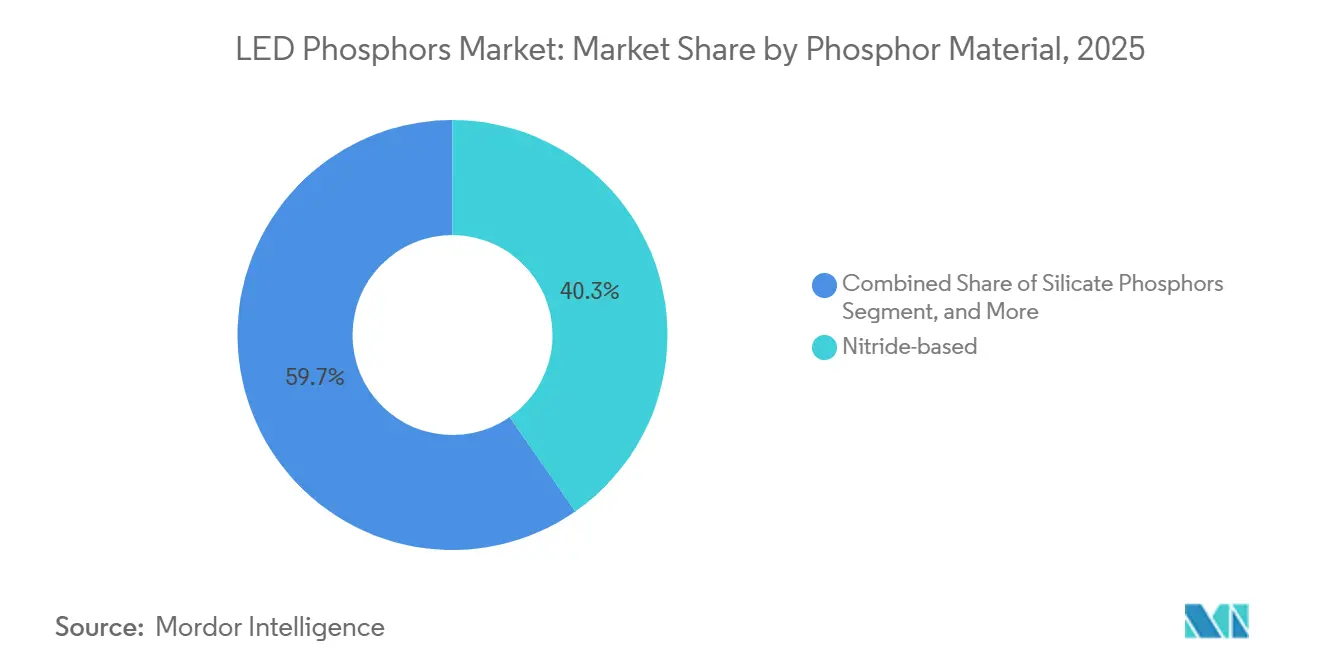

- Nach Leuchtstoffmaterial führten Nitridchemikalien mit einem Marktanteil von 40,32 % am LED-Leuchtstoffmarkt im Jahr 2025, während Nitridchemikalien bis 2031 mit einer CAGR von 11,01 % wachsen.

- Nach Emissionsfarbe dominierte Warmweiß mit 36,81 % der LED-Leuchtstoffmarktgröße im Jahr 2025, während rote Leuchtstoffe bis 2031 mit einer CAGR von 11,92 % wachsen.

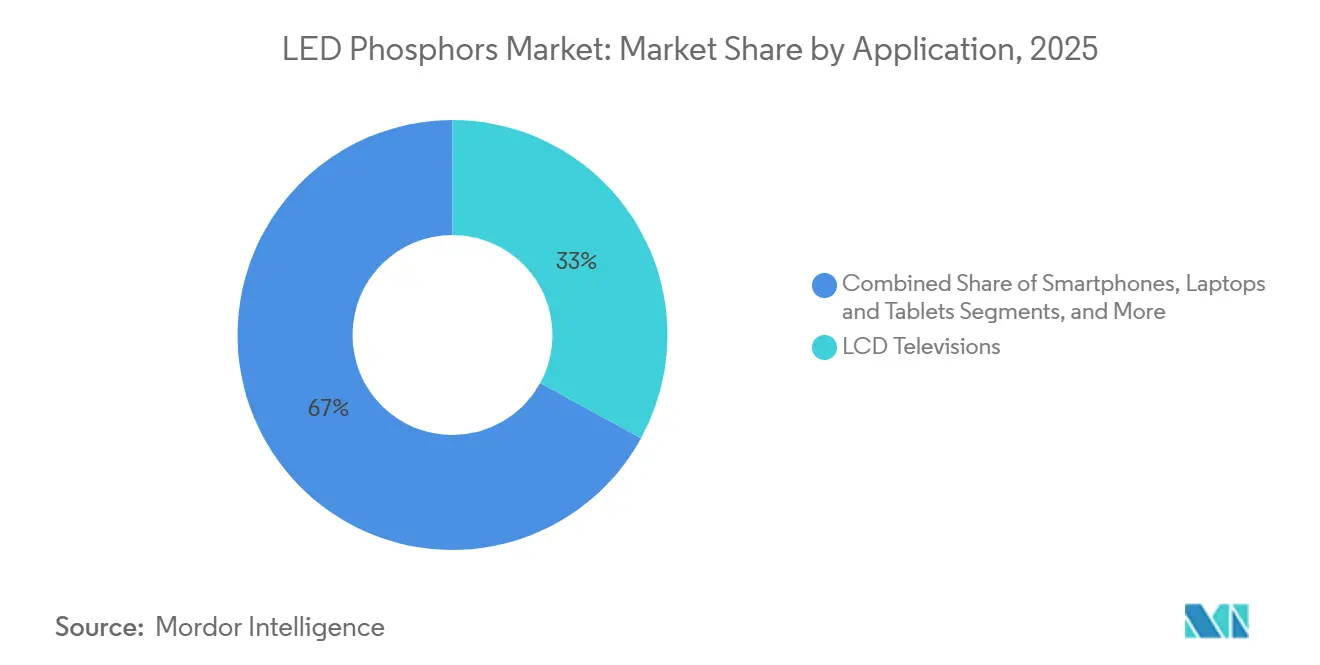

- Nach Anwendung führten LCD-Fernseher mit 32,98 % des LED-Leuchtstoffmarkts im Jahr 2025; Gartenbau- und Medizinbeleuchtung wächst zwischen 2026 und 2031 mit einer CAGR von 12,52 %.

- Nach Endverbrauchsbranche entfielen auf Unterhaltungselektronik-OEMs 43,44 % der LED-Leuchtstoffmarktgröße im Jahr 2025, während Spezial- und Medizingerätehersteller bis 2031 mit einer CAGR von 12,01 % wachsen.

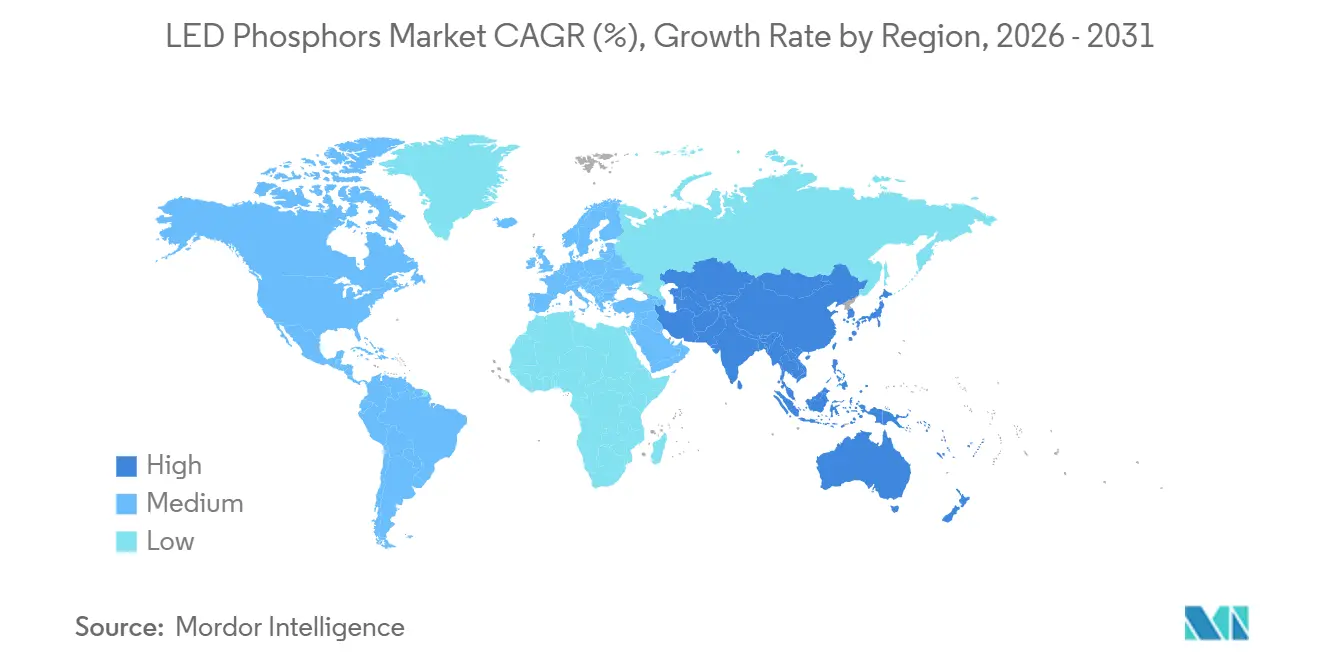

- Nach Geografie erfasste der asiatisch-pazifische Raum 51,07 % des LED-Leuchtstoffmarktanteils im Jahr 2025 und wird voraussichtlich bis 2031 mit einer CAGR von 13,09 % wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale LED-Leuchtstoffmarkt Trends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~)% Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Anstieg der globalen Einführung intelligenter Beleuchtungssysteme | +2.3% | Städtische Korridore in Nordamerika, Europa und dem asiatisch-pazifischen Raum | Mittelfristig (2-4 Jahre) |

| Staatliche Energieeffizienzvorschriften für Festkörperbeleuchtung | +2.1% | Global | Kurzfristig (≤ 2 Jahre) |

| Schnelle Kostensenkung bei Hochlumen-LED-Paketen | +1.8% | Zentren im asiatisch-pazifischen Raum, Ausbreitung nach Nordamerika und Europa | Mittelfristig (2-4 Jahre) |

| Ausbau der Displaypanel-Produktionskapazitäten in Asien | +1.9% | China, Südkorea, Taiwan | Mittelfristig (2-4 Jahre) |

| OEM-Nachfrage nach zirkadianen abstimmbaren Leuchtstoffmischungen | +1.4% | Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Quantenpunkt/LED-Leuchtstoff-Hybridlösungen gewinnen an Bedeutung | +1.6% | Global | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der globalen Einführung intelligenter Beleuchtungssysteme

Kommunale Umrüstungen von Hochdrucknatrium- auf vernetzte LED-Anlagen verstärken die Bestellungen für Mehrleuchtstoffmischungen, die korrelierte Farbtemperaturen von 2.700 K bis 6.500 K liefern und gleichzeitig Dimm-zu-Warm-Steuerungsalgorithmen unterstützen können. Nordamerikanische Städte installierten im Jahr 2024 mehr als 8,5 Millionen intelligente Straßenbeleuchtungsknoten, ein Anstieg von 34 % gegenüber dem Vorjahr, und ähnliche Initiativen skalieren in Europa und dem asiatisch-pazifischen Raum. Diese Projekte erhöhen die Nachfrage nach Leuchtstoffen mit geringer thermischer Drift und engen Binning-Toleranzen, Eigenschaften, die nun in die meisten öffentlichen Ausschreibungsspezifikationen eingebettet sind. Intelligente Gebäudeaufrüstungen schaffen weiteren Bedarf, wobei intelligente Beleuchtungssteuerungen den globalen Beleuchtungsstromverbrauch bis 2030 voraussichtlich um 19 % senken werden.[1]Internationale Energieagentur, "Energieeffizienz 2025," iea.org Da ultraviolette Desinfektionsmodule in Gesundheits- und Gastgewerbeeinrichtungen zum Standard werden, haben sich die Bestände an UV-fähigen Leuchtstoffen verknappt, was einen günstigen Preistrend für Nischenanbieter verstärkt.

Staatliche Energieeffizienzvorschriften für Festkörperbeleuchtung

Seit 2024 in den Vereinigten Staaten, Europa und China verabschiedete Normen erfordern Wirkungsgrade, die nur Hochkonversions-Leuchtstoffsysteme liefern können. Der US-amerikanische Mindestwert für gewerbliche Leuchten wurde im Januar 2025 auf 150 lm/W angehoben, was OEMs dazu veranlasst, auf YAG:Ce- und Nitridrot-Mischungen umzusteigen, die Stokes-Verluste minimieren. Die aktualisierten Ökodesign-Regeln Europas fügten Farbqualitätsmetriken hinzu, die Leuchtstoffmischungen mit niedrigem Farbwiedergabeindex effektiv verdrängten, während China Subventionen an 180-lm/W-Schwellenwerte knüpfte und die Nachfrage nach schmalbandigen grünen und roten Emittern beschleunigte. Insgesamt schränken diese Vorschriften den adressierbaren Raum für leistungsschwache Chemikalien ein und beschleunigen die Verlagerung des LED-Leuchtstoffmarkts hin zu Premium-Formulierungen.

Ausbau der Displaypanel-Produktionskapazitäten in Asien

Neue Gen-8-plus-Fabs in China und Südkorea steigern die Mini-LED-Hintergrundbeleuchtungsproduktion; jeder Premium-Fernseher enthält bis zu 20.000 LED-Chips und angrenzende Leuchtstoff- oder Quantenpunktfolien. LG Display reservierte 3,2 Billionen KRW (2,4 Milliarden USD) für den Ausbau von Mini-LED- und Mikro-LED-Linien bis 2027, was langfristige Ankerverträge für Leuchtstofflieferanten schafft, die eine Wellenlängenvarianz von unter 1 nm und überlegene thermische Stabilität garantieren können. Diese Kapazitätserweiterungen stützen ein zweistelliges Volumenwachstum für den LED-Leuchtstoffmarkt trotz reifender Smartphone-Verkäufe andernorts.

Quantenpunkt/LED-Leuchtstoff-Hybridlösungen gewinnen an Bedeutung

Indiumphosphid-Quantenpunkte, die über herkömmliche Leuchtstofffolien geschichtet werden, liefern nun ≥100 % DCI-P3-Farbraum mit verbesserter Wärmetoleranz. Automobil-Head-up-Displays und professionelle Monitore sind frühe Nutznießer, während Reduzierungen des Blaulichtrisikos um nahezu 18 % im Vergleich zu reinen Leuchtstoffsystemen die Sicherheitseigenschaften der Technologie stärken. Modullieferanten lieferten 2024 mehr als 2 Millionen Hybrideinheiten an europäische Automobilhersteller, ein Trend, der auf eine dauerhafte langzyklische Nachfrage nach Spezialrot- und Grünleuchtstoffen hindeutet, die auf Quantenpunktspektren abgestimmt sind.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~)% Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Volatilität bei Angebot und Preisen von Seltenerdenoxiden | -1.7% | Global, akut in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Hohe Kosten für schmalbandige Rotleuchtstoffe mit hohem Farbwiedergabeindex | -1.3% | Global | Mittelfristig (2-4 Jahre) |

| Thermische Löschgrenzen bei hohen Antriebsströmen | -0.9% | Global | Langfristig (≥ 4 Jahre) |

| Strengere RoHS-Richtlinien, die veraltete Chemikalien einschränken | -0.8% | Europa und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatilität bei Angebot und Preisen von Seltenerdenoxiden

China lieferte 2024 70 % der weltweiten Seltenerdenproduktion und mehr als 90 % des Raffinationsvolumens, eine Konzentration, die es ermöglichte, dass Exportquoten die Europiumoxid-Spotpreise Anfang 2025 um 22 % anhoben. Leuchtstoffhersteller außerhalb Asiens absorbierten Rohstoffkostenspitzen, die die Margen verengten oder Neuformulierungen mit minderwertigerem Farbwiedergabeindex erzwangen. Obwohl neue australische und US-amerikanische Raffinationsprojekte bis Ende 2026 für volle Kapazität geplant sind, deckt die kombinierte Produktion weniger als 8 % der prognostizierten Nachfrage, was den LED-Leuchtstoffmarkt geopolitischen Schocks aussetzt.

Hohe Kosten für schmalbandige Rotleuchtstoffe mit hohem Farbwiedergabeindex

Nitridbasierte Rotleuchtstoffe wie (Ca,Sr)AlSiN₃:Eu²⁺ kosten etwa 180 USD pro kg, das Vierfache von Breitband-Granat-Alternativen, aufgrund der Hochtemperatur-Hochdruck-Synthese und geringerer Quanteneffizienzen. Hersteller laden daher mehr Material, um Ziellumen zu erreichen, was die Stücklistenkosten erhöht und die Durchdringung in Budgetbeleuchtungslinien hemmt.[2]Beleuchtungstechnische Gesellschaft, "TM-30-24: Farbqualitätsmetriken," ies.org Manganaktivierte Fluoridkandidaten versprechen niedrigere Synthesetemperaturen, erfordern jedoch hermetische Verpackungen, die Kostenstrafen wieder einführen, und halten die Erschwinglichkeitslücke zumindest bis zur Mitte des Prognosezeitraums weit offen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Leuchtstoffmaterial: Nitridchemikalien verankern Hochleistungsstufen

Nitridmaterialien kontrollierten 2025 40,32 % des LED-Leuchtstoffmarktanteils und werden voraussichtlich bis 2031 eine CAGR von 11,01 % verzeichnen. Die LED-Leuchtstoffmarktgröße für Nitridmischungen wächst auf der Grundlage von adaptiven Fahrlichtscheinwerfern und Premium-Innenleuchten, die eine enge Wellenlängenstabilität bei Sperrschichttemperaturen über 150 °C erfordern. Granat YAG:Ce bleibt in kostenempfindlichen Lampen dank ausgereifter Hochertragsprozesse und Quanteneffizienzen von über 85 % dominant.

Prozessinnovationen, die Partikelgrößenverteilungen verkleinern und die Leuchtstoff-auf-Chip-Abscheidung integrieren, ermöglichen hellere, dünnere Mini-LED-Pakete und erweitern den Anwendungsbereich. RoHS-Cadmiumobergrenzen, die in Europa im Jahr 2024 eingeführt wurden, veranlassten OEMs, von älteren Silikatrot-Leuchtstoffen auf cadmiumfreie Nitridäquivalente umzusteigen, trotz höherer Kosten, was die Nitridführerschaft über grenzüberschreitende Produktlinien hinweg stärkt.

Nach Emissionsfarbe: Rote Leuchtstoffe übertreffen Warmweiß im Wachstum

Warmweiße Mischungen hielten 2025 36,81 % der Lieferungen und spiegeln ihre Allgegenwart in der Wohn- und Bürobeleuchtung wider. Rote Leuchtstoffe werden jedoch voraussichtlich mit einer CAGR von 11,92 % wachsen, da kontrollierte Umgebungslandwirtschaft und medizinische Phototherapie schmalbandige Emissionen zwischen 600 nm und 700 nm zur Steigerung der biologischen Wirksamkeit spezifizieren. Die LED-Leuchtstoffmarktgröße für rote Produkte wird daher schneller wachsen als jedes andere Farbsegment.

Innenfarmen, die zwischen 2020 und 2024 28 % mehr Quadratmeter hinzufügten, wechseln zu spektraloptimierter Beleuchtung, die die photosynthetische Photonenfluss-Dichte pro Watt erhöht.[3]US-Landwirtschaftsministerium, "Volkszählung der Gartenbauspezialisierungen 2024," nass.usda.gov Bei der menschenzentrierten Beleuchtung mischen abstimmbare Weißmotoren warme und kühle Pakete zusammen mit Rotverstärkungen, um Tageslichtrythmen nachzuahmen; Farbwiedergabeindexwerte über 95 im Bereich von 2.700 K bis 6.500 K sind heute kommerzielle Realität, was das Umsatzpotenzial für Spezialrotlieferanten unterstreicht.

Nach Anwendung: Gartenbau- und Medizinbeleuchtung wächst stark

LCD-Fernseher erfassten 2025 32,98 % des Werts, doch Gartenbau- und Medizininstallationen stellen das am schnellsten wachsende Segment des LED-Leuchtstoffmarkts mit einer CAGR von 12,52 % bis 2031 dar. Maßgeschneiderte Rot-Blau-Anordnungen helfen vertikalen Farmen, HVAC-Lasten zu reduzieren und gleichzeitig den Ertrag zu maximieren, was die Nachfrage von handelsüblichen Warmweiß-Mischungen hin zu höhermargigen spektralabgestimmten Formulierungen verlagert.

Medizinproduktfreigaben für LED-basierte Phototherapie stiegen zwischen 2022 und 2024 um 37 % (fda.gov), was den Kauf präziser blauer Leuchtstoffe ankurbelt, die 450-nm-470-nm-Spitzen unter thermischer Belastung aufrechterhalten. Adaptive Fahrlichtscheinwerfersysteme für Automobile bieten weiteres Aufwärtspotenzial, indem sie Dutzende von hochfluss-leuchtstoffbeschichteten LEDs pro Modul einbetten und mehrjährige Lieferverpflichtungen zu Premiumpreisen sichern.

Nach Endverbrauchsbranche: Spezial- und Medizingerätehersteller führen das Wachstum an

Unterhaltungselektronik-OEMs absorbierten 2025 43,44 % der LED-Leuchtstoffmarktgröße, doch Spezial- und Medizingerätehersteller verfolgen bis 2031 eine CAGR von 12,01 %, da sie hochmargige, leistungskritische Nischen anstreben. Chirurgische Leuchten, Endoskopiesonden und Diagnosesysteme spezifizieren nun einen Farbwiedergabeindex von mindestens 95, was die Einführung von Nitridrot- und Hochreinheitsblau-Leuchtstoffen vorantreibt.

Automobil-OEMs erhöhen ihre Ausgaben pro Fahrzeug, indem sie von Dualpixel- auf Matrixscheinwerfer mit bis zu 100 adressierbaren Zonen umsteigen, wobei jede robuste Leuchtstoffschichten erfordert, die Vibrationen und Sperrschichttemperaturen von 150 °C standhalten. Beleuchtungsmarken, die mit der Volatilität Seltener Erden konfrontiert sind, rationalisieren ihre Lieferantenlisten und vergeben häufig mehrjährige Exklusivverträge an Anbieter, die integrierte Raffinationsoder Recyclingfähigkeiten anbieten, ein Trend, der den Marktanteil etablierter Akteure festigt.

Geografische Analyse

Der asiatisch-pazifische Raum machte 2025 51,07 % der Einnahmen aus und wird mit einer CAGR von 13,09 % wachsen, was seinen Status als Epizentrum der LED- und Displayfertigung festigt. Kostenvorteile ergeben sich aus der gemeinsamen Ansiedlung von Seltenerdenraffination und Leuchtstoffsynthese, wobei chinesische Hersteller 340 USD pro kg für Europiumoxid zahlen, verglichen mit 465 USD pro kg für nordamerikanische Importeure.[4]Chinesischer Seltenerden-Branchenverband, "Marktbericht Januar 2025," cre.net.cn Die LED-Leuchtstoffmarktgröße in Südkorea wird sich bis 2028 voraussichtlich verdoppeln, da Mini-LED-Hintergrundbeleuchtungsanläufe bei LG Display und Samsung Display inkrementelle Tonnagen absorbieren.

Japan nutzt seine langjährige Materialwissenschaftskompetenz, um ultraschmale Nitridrot-Leuchtstoffe für Automobil- und Premium-Beleuchtungsnischen zu liefern, und erzielt Preisaufschläge, aber begrenzte Volumina. Nordamerika und Europa zeigen ein langsameres Stückwachstum, aber einen reichhaltigeren Mix, angetrieben durch Vorschriften, die Leuchten unter 150 lm/W auslaufen lassen. Beide Regionen fördern das Recycling zur Minderung des Versorgungsrisikos; das Europäische Gesetz über kritische Rohstoffe zielt darauf ab, bis 2030 25 % des Seltenerdengehalts aus entsorgten Lampen zurückzugewinnen.

Schwellenmärkte im Nahen Osten und in Afrika sowie Teile Südamerikas fügen durch groß angelegte Straßenbeleuchtungs- und Infrastrukturumrüstungen inkrementelle Volumina hinzu. Die Vereinigten Arabischen Emirate schlossen 2025 LED-Aufrüstungen an 1,2 Millionen Straßenleuchten ab und reduzierten den kommunalen Energieverbrauch um 42 %. Importzölle und logistische Komplexität dämpfen weiterhin die lateinamerikanische Nachfrage, aber Anreizprogramme in Brasilien und Argentinien verringern die Erschwinglichkeitslücke.

Regulatorisches Umfeld

Die Regulierung mit Auswirkungen auf LED-Leuchtstoffe wird sowohl bei Leistungsangaben als auch bei eingeschränkten Substanzen in den wichtigsten Verbrauchsregionen verschärft. In den Vereinigten Staaten hat das DOE die Testverfahren für integrierte LED-Lampen gemäß 10 CFR Part 430 Appendix BB aktualisiert, mit einem verbindlichen Compliance-Termin zum 15. Juli 2025. Dies erhöht die Anforderungen an die Messung und Angabe von Lichtstrom und Effizienz entlang der Wertschöpfungsketten für Lampen und Leuchten.

In Europa prägt RoHS (Richtlinie 2011/65/EU) weiterhin die Auswahl von Leuchtstoffmaterialien, indem sie herkömmliche Chemikalien einschränkt und Ausnahmen für cadmiumbezogene Technologien in der Displaybeleuchtung verwaltet. Die Landschaft der RoHS-Ausnahmen umfasst zeitlich befristete Fristen für cadmiumhaltige Ansätze, mit einem spezifischen Gültigkeitszeitraum bis zum 31. Dezember 2027 für eine Ausnahme, die Cadmium in auf LED-Chips abgeschiedenen, wellenlängenverschiebenden Nanokristallen betrifft. Im Juli 2026 veröffentlichte die Europäische Kommission einen Entwurf einer delegierten Richtlinie zur Überarbeitung der Blei- und Cadmium-Ausnahmen, wodurch Compliance- und Redesign-Aktivitäten für Anbieter von Beleuchtungs-, Display- und Spezialgeräten, die in die EU verkaufen, weiterhin aktiv bleiben.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette für LED-Leuchtstoffe beginnt mit dem Abbau und der Raffination von Seltenerdoxiden, insbesondere Cer, Europium und Terbium. Es folgt die Herstellung von Vorprodukten und die Leuchtstoffsynthese, die YAG:Ce-Granat, Nitride/Oxynitride, Silikate, Aluminate und Spezialmischungen umfasst, bevor die nachgelagerte Integration in LED-Gehäuse und optische Konversionsformate wie Phosphor-on-Chip, Remote-Phosphor-Platten und Phosphor-in-Glass-Strukturen erfolgt. Asien-zentrierte Fertigungskorridore dominieren den Midstream-Bereich, wobei China die chemische Verarbeitung von Seltenerden und die skalierte Leuchtstoffproduktion konzentriert, während Japan hochreine nitridbezogene Materialien und Prozess-Know-how für Premium-Formulierungen liefert, die in anspruchsvoller Automobil- und High-CRI-Beleuchtung eingesetzt werden.

Nachgelagert betrachten Ökosysteme für Displaypaneele und LED-Module den Zugang zu geistigem Eigentum zunehmend als Voraussetzung neben Materialqualität und Binning-Kontrolle. Eine Lizenzvereinbarung vom Juni 2026 verdeutlicht diesen Zusammenhang: Edison Innovations lizenziert sein Patentportfolio für KSF/PFS-Leuchtstofftechnologie an Guangdong Mason Technologies Co., Ltd. (Mason LED). Auf der Seite der Technologiepipeline speist akademische und industrienahe F&E weiterhin neue Chemien in die Kette ein, darunter ein Bericht vom Februar 2026 über lithiumbasierte grüne Leuchtstoffe, die in Zusammenarbeit mit ams OSRAM entwickelt wurden.

Wettbewerbslandschaft

Die fünf größten Lieferanten - Nichia, Intematix, Denka, Mitsubishi Chemical und Lumileds - halten einen geschätzten Großteil des globalen Umsatzes, was auf eine moderate Konzentration hindeutet. Vertikal integrierte asiatische Akteure umfassen Raffination, Leuchtstoffsynthese und LED-Verpackung, was das Rohstoffrisiko dämpft und die Marge erhält. Nichia allein hält mehr als 1.200 leuchtstoffbezogene Patente und errichtet damit erhebliche Schutzrechtsbarrieren.

Kleinere Spezialisten wie PhosphorTech und Luming Technology Group Co., Ltd. monetarisieren ihre Agilität bei kundenspezifischen Rot- und UV-Mischungen für Gartenbau- und Medizingeräte, während Quantenpunktführer wie Nanosys und Samsungs QD-Abteilung in Premium-Displays traditionelle Leuchtstoffanteile angreifen. Weißraum-Möglichkeiten entstehen im Bereich des Seltenerdenrecyclings, wie Merck KGaA in einem Pilotprojekt 2024 eine Europium-Rückgewinnungsrate von 78 % erzielte, obwohl die Sammellogistik für den kommerziellen Maßstab eine Herausforderung bleibt.

Der Forschungs- und Entwicklungsimpuls konzentriert sich auf Wärmemanagementbeschichtungen und Leuchtstoff-auf-Chip-Prozesse, die thermisches Löschen eindämmen, wie durch 142 im Jahr 2024 erteilte US-Patente belegt, ein Anstieg von 34 % gegenüber dem Vorjahr. Automobil-OEMs zahlen weiterhin das 3- bis 4-fache des Warenpreises für bewährte hochzuverlässige Nitridrot-Leuchtstoffe, was einen zweigeteilten Markt verstärkt, in dem handelsüblicher Granat auf Preis und Premium-Nitrid auf Leistung verkauft wird.

LED-Leuchtstoffbranche Marktführer

Intematix Corporation

Denka Co. Ltd

Nichia Corporation

Mitsubishi Chemical Group Corporation

Lumileds Holding B.V.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Chancen konzentrieren sich auf Premium-Konversionssysteme, in denen sich Regulierung, Kundenanforderungen und systemweite Effizienzziele gleichzeitig verschärfen. Der Wechsel der USA zu aktualisierten DOE-Testverfahren für integrierte LED-Lampen, mit verbindlicher Compliance ab Juli 2025, erhöht den kommerziellen Wert von Leuchtstoffmischungen, die Farbe und Effizienz unter realen Messbedingungen halten. Parallel dazu hält der EU-RoHS-Ausnahmefahrplan im Zusammenhang mit cadmiumbezogenen Lösungen die Nachfrage nach cadmiumfreien Alternativen sowohl in Beleuchtungs- als auch in Display-Konverterstapeln aktiv.

Im Displaybereich hängt der Zugang zu Rot-Konversionstechnologie mit breitem Farbraum zunehmend von Lizenzierung und Qualifizierung ab, was Raum für Anbieter schafft, die IP-Klärung mit enger Wellenlängenkontrolle und hoher thermischer Stabilität kombinieren können. Die Häufung von KSF-bezogenen Lizenzmaßnahmen im Jahr 2026, darunter die Lizenzierung des KSF/PFS-Portfolios von Edison Innovations an Mason LED (Juni 2026) und die Erneuerung einer 10-jährigen KSF-bezogenen Vereinbarung mit Lumens Co., Ltd. (März 2026), deutet auf eine fortgesetzte Bildung von Lieferketten rund um leuchtstoffbasierte Lösungen mit breitem Farbraum für Mini-LED-Hintergrundbeleuchtungen hin. Materialinnovation unterstützt ebenfalls die Differenzierung, darunter ein Bericht vom Februar 2026 über lithiumbasierte grüne Leuchtstoffe, die mit ams OSRAM entwickelt wurden, sowie veröffentlichte Arbeiten zu Dual-Phosphor-Konversionsmethoden für weiße LEDs.

Aktuelle Branchenentwicklungen

- Juni 2026: Edison Innovations gab eine Lizenzvereinbarung für sein Patentportfolio zur KSF/PFS-Leuchtstofftechnologie mit Guangdong Mason Technologies Co., Ltd. (Mason LED) bekannt. Der Deal erweitert den Zugang zu geistigem Eigentum für Rot-Konversionstechnologie mit breitem Farbraum, die in der Display-Hintergrundbeleuchtung eingesetzt wird, und stärkt die Lizenzierung als Weg für LED- und Modulanbieter, Leuchtstofflösungen für Premium-Panels zu qualifizieren.

- Mai 2026: Nichia Corporation fügte mehreren LED-Serien Versionen mit verbessertem Lichtstrom und Effizienz hinzu und stellte eine neue JS-Serie von Through-Hole-Weiß-LEDs vor. Die Produktaktualisierungen unterstützen leistungsfähigere Beleuchtungsdesigns und können den Einsatz fortschrittlicher Leuchtstoffmischungen fördern, die Effizienz und Farbqualität unter erhöhten Ansteuerungsbedingungen aufrechterhalten.

- Dezember 2024: Lumileds unterzeichnete eine fünfjährige Vereinbarung im Wert von 200 Millionen USD zur Lieferung von Phosphor-on-Glass-Folien an BOE für Mini-LED-Fernseher, mit lokalisierter chinesischer Produktion, die für Q3 2025 geplant ist. Der Vertrag stärkt die Verbindung zwischen dem Hochlauf der Display-Hintergrundbeleuchtung und der Versorgung mit Konverterfolien und erhöht die Bedeutung von Skalierung, Ertragskontrolle und regionaler Fertigungsnähe für leuchtstoffintegrierte Komponenten.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Der Markt für LED-Leuchtstoffe umfasst für diese Größenermittlung Leuchtstoffmaterialien, die in LED-Gehäusen oder -Modulen verwendet werden, um emittiertes Licht in Zielfarben und Weißlicht umzuwandeln oder abzustimmen, wobei der Wert als Anbieterumsatz in USD erfasst wird.

Ausgeschlossener Umfang: Eigenständige Leuchten, LED-Chips ohne Leuchtstoff und Nicht-LED-Leuchtstoffanwendungen (wie herkömmliche Lampenbeschichtungen) sind von diesem Marktwert ausgeschlossen.

Übersicht der Segmentierung

- Nach Leuchtstoffmaterial

- Nitridbasierte Leuchtstoffe

- Granat (YAG:Ce) Leuchtstoffe

- Silikatleuchtstoffe

- Aluminatleuchtstoffe

- Sonstige Leuchtstoffmaterialien

- Nach Emissionsfarbe

- Kaltweiß

- Warmweiß

- Rot

- Grün

- Blau

- Ultraviolett

- Nach Anwendung

- Smartphones

- LCD-Fernseher

- Laptops und Tablets

- Fahrzeugbeleuchtung

- Allgemeinbeleuchtung (Wohn-, Gewerbe-, Industriebereich)

- Gartenbau- und Medizinbeleuchtung

- Sonstige Anwendungen

- Nach Endverbrauchsbranche

- Unterhaltungselektronik-OEMs

- Automobil-OEMs

- Displaypanel-Hersteller

- Beleuchtungsgerätehersteller

- Spezial- und Medizingerätehersteller

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- ASEAN

- Übriger Asien-Pazifik-Raum

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Übriger Naher Osten

- Afrika

- Südafrika

- Nigeria

- Übriges Afrika

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Sekundärforschung

Die Schreibtischarbeit begann mit der Kartierung der Leuchtstoff-Wertschöpfungskette und typischer Nachfragepools, gefolgt von der Erhebung von Referenzdatenpunkten, die öffentlich überprüft werden können. Häufige Ausgangsquellen umfassten Handels- und Zollstatistiken für Seltene Erden und leuchtstoffbezogene Chemikalien sowie staatliche Branchenveröffentlichungen wie die des U.S. Geological Survey und der U.S. International Trade Commission.

Um eine Überanpassung des Modells zu vermeiden, verankerten wir Annahmen mit öffentlichen technischen und anwendungsbezogenen Signalen, einschließlich Veröffentlichungen des U.S. Department of Energy zur Festkörperbeleuchtung, Beleuchtungsausblicken der Internationalen Energieagentur und begutachteten Fachzeitschriften, die Leuchtstoffchemien und -leistung diskutieren. Wir überprüften auch Unternehmensberichte, Investorenpräsentationen, Websites von Branchenverbänden und seriöse Presseberichterstattung, um Kapazitätsänderungen, Materialverschiebungen (wie Nitrid- und YAG-Mischungen) und Bewegungen bei der Endverbrauchsnachfrage zu bestätigen. Kostenpflichtige Datenbanken wurden nur für Unternehmensfinanzdaten, Patentrecherchen und Prüfungen auf Sendungsebene für Import und Export verwendet, wenn sie zur richtungsweisenden Validierung beitrugen. Diese Sekundärquellen sind nicht erschöpfend, und wir verwendeten zusätzliche öffentliche Referenzen zur Datenerhebung, Validierung und Klärung.

Primärinterviews und Umfragen

Primäre Gespräche und Umfragen konzentrierten sich auf Leuchtstoffanbieter, Teilnehmer aus dem Bereich LED-Gehäuse und -Module, Experten der Beleuchtungs- und Display-Lieferkette sowie technische Teams auf Käuferseite, die Spezifikationsentscheidungen beeinflussen. Diese Eingaben wurden verwendet, um Preismuster, den Zeitpunkt der Einführung von warm- gegenüber kaltweißen Mischungen und den Grad zu bestätigen, in dem die Nachfrage tatsächlich an Beleuchtung, Display-Hintergrundbeleuchtung, Automobilbeleuchtung und Spezialanwendungen wie Gartenbau und Medizin gebunden ist.

Verteilung der Befragten in der Primärforschung

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 25% | CXOs: 16% | APAC: 41% |

| Mid-Tier: 58% | Funktions-/Bereichsleiter: 26% | EMEA: 34% |

| Kleinere Akteure: 17% | Manager: 58% | Amerika: 25% |

Marktgrößenbestimmung & Prognose

Die Kernbestimmung der Marktgröße verwendete einen Top-down-Ansatz, bei dem die Endverbrauchsnachfragepools für LEDs nach Anwendung und Region rekonstruiert und dann anhand typischer Beladungsraten und Preisbänder in den Leuchtstoffwert übersetzt wurden. Anschließend überprüften wir die Ergebnisse mit selektiven Bottom-up-Näherungen, einschließlich stichprobenartiger Umsatzangaben von Anbietern, Kanalprüfungen zu Leuchtstoffmischungen, die für LED-Gehäuse verkauft werden, und einer einfachen ASP-mal-Volumen-Logik für die wichtigsten Anwendungskategorien.

Zu den wichtigsten Eingaben, die das Modell geprägt haben, gehörten Produktionstrends bei LED-Gehäusen und -Modulen, Lieferungen von Display-Hintergrundbeleuchtungseinheiten, die Durchdringung von LEDs im Automobilbereich und Modellwechselzyklen, die Verschiebung des Mixes zwischen warm- und kaltweißer Nachfrage sowie Trends bei der Substitution von Leuchtstoffmaterialien (zum Beispiel nitridbasierte gegenüber YAG-basierten Mischungen). Bei spärlichen Daten für kleinere Anwendungen wurden Lücken durch verhältnisbasierte Zuordnung anhand benachbarter Endverbrauchsindikatoren behandelt und anschließend von Experten überprüft, um realistische Annahmen zu gewährleisten.

Für die Prognose wurde eine Szenarioanalyse verwendet, sodass das Basisszenariowachstum der gängigsten Expertenmeinung zu LED-Adoptionsraten und Verschiebungen der Leuchtstoffchemie folgt und dann auf schnellere und langsamere Preiserosionspfade stresstestiert wird. Die Annahmen wurden anhand von Primärrückmeldungen zur erwarteten Verschärfung der Spezifikationen und dem Tempo neuer Kapazitätserweiterungen aktualisiert.

Datenvalidierung & Aktualisierungszyklus

Die Modellergebnisse wurden mit unabhängigen Nachfragesignalen und Kommentaren zu Angebotskapazitäten und Preisen abgeglichen, und Ausreißer wurden vor der endgültigen Freigabe untersucht. Wenn eine regionale Aufteilung oder ein Anwendungsanteil nicht mit Handelsströmen, öffentlichen Produktionsindikatoren oder Interview-Rückmeldungen übereinstimmte, überprüften wir die Annahme erneut und rechneten die Berechnung noch einmal nach.

Wir führen eine mehrstufige interne Überprüfung durch, sodass die Schätzungen vor der Finalisierung auf Einheitenkonsistenz, Währungsbehandlung und Plausibilität von Jahr zu Jahr geprüft werden. Die Berichte werden jährlich aktualisiert, und zwischenzeitliche Aktualisierungen werden ausgelöst, wenn wesentliche Ereignisse eintreten, wie sprunghafte Veränderungen der LED-Endmarktnachfrage oder bedeutende Kapazitätserweiterungen. Vor der Auslieferung wird ein erneuter Analystendurchgang abgeschlossen, damit Kunden die aktuellste Sicht erhalten.

Marktgröße für LED-Leuchtstoffe von Mordor Intelligence im Vergleich zu anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für LED-Leuchtstoffe können variieren, da die Grenzen nicht immer übereinstimmen und weil unterschiedliche Teams unterschiedliche Nachfragesignale zum Aufbau ihrer Modelle verwenden. Die Wahl des Basisjahres, die Art und Weise, wie Preise über Regionen hinweg normalisiert werden, und ob benachbarte Materialien in denselben Bereich gruppiert werden, können die endgültige Zahl ebenfalls beeinflussen.

Trends bei der Produktion von LED-Gehäusen, Sendungen auf Anwendungsebene und Mix-Signale (warm- gegenüber kaltweiß und Adoption von Spezialbeleuchtung) werden als Belege verwendet, um die Schätzung von Mordor Intelligence an den adressierbaren Leuchtstoff-Nachfragepool anzupassen, anstatt breitere LED-Materialien oder fertige Beleuchtungsumsätze zu zählen. Einige veröffentlichte Zahlen scheinen breitere Materialkörbe zu umfassen oder den Wert des Endmarkts Beleuchtung zu zählen, während andere längere Prognosefenster mit glatteren Preisannahmen verwenden, die die Zahl des laufenden Jahres nach oben oder unten verschieben können.

Vergleich von Benchmarks

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 0,61 Mrd. USD (2026) | |

| Globale Unternehmensberatung A | 1,80 Mrd. USD (2024) | Diese Schätzung verwendet wahrscheinlich eine breitere Definition, die Leuchtstoffe mit benachbarten LED-Materialien vermischt oder den Wert näher am nachgelagerten LED-Beleuchtungs- und Hintergrundbeleuchtungsumsatz zählt, was den adressierbaren Umsatz im Vergleich zu einer anbieterumsatzbasierten Sicht auf Leuchtstoffmaterialien überhöht. |

| Branchenverlag B | 0,25 Mrd. USD (2024) | Diese Zahl scheint nur auf Leuchtstoffmaterial mit engeren Einschlüssen ausgerichtet zu sein und wendet möglicherweise konservative Preis- und Nachfrageannahmen an, was Leuchtstoffe, die in der Automobilbeleuchtung und in Spezialanwendungen verwendet werden, im Vergleich zu einer vollständigen anwendungsweisen Nachfragerekonstruktion unterrepräsentieren kann. |

Die Spanne zwischen den Benchmarks ergibt sich hauptsächlich daraus, an welcher Stelle der Kette der Wert gezählt wird und wie breit der Materialkorb gehalten wird. Indem der Markt an beobachtbare Anwendungsnachfragesignale gebunden und das Ergebnis dann mit Realitätschecks auf Anbieterseite überprüft wird, bleibt unser Modell wiederholbar und leichter zu überprüfen, wenn sich die Annahmen von Jahr zu Jahr ändern.

Im Bericht beantwortete Schlüsselfragen

Was sind die wichtigsten Wachstumstreiber für LED-Leuchtstoffe bis 2031?

Strengere globale Energieeffizienzvorschriften, der Ausbau von Smart-Lighting-Projekten und die steigende Mini-LED- und Mikro-LED-Displayproduktion stützen die Nachfrage.

Wie groß wird der globale LED-Leuchtstoffmarkt bis 2031 sein?

Der Markt wird voraussichtlich bis 2031 einen Wert von 1,02 Milliarden USD erreichen.

Welche CAGR wird für Gartenbau- und Medizinbeleuchtungsanwendungen prognostiziert?

Diese Anwendungen werden voraussichtlich von 2026 bis 2031 mit einer CAGR von 12,52 % wachsen, dem schnellsten unter allen Anwendungsfällen.

Welche Region wird am meisten zur inkrementellen Nachfrage beitragen?

Der asiatisch-pazifische Raum, der 2025 bereits einen Anteil von 51,07 % hält, wird das größte Volumen hinzufügen, da Display- und LED-Fabs skalieren, und mit einer CAGR von 13,09 % wachsen.

Welches Leuchtstoffmaterial wird voraussichtlich die Lieferungen dominieren?

Nitridformulierungen bleiben führend, mit einem Anteil von 40,32 % im Jahr 2025 und einem Wachstum mit einer CAGR von 11,01 % bis 2031.

Wie werden Engpässe bei der Seltenerdenversorgung die Preise beeinflussen?

Chinas Exportquoten haben die Europiumoxid-Spotpreise bereits Anfang 2025 um 22 % angehoben, und die begrenzte Raffinationskapazität außerhalb Chinas wird die Preise bis mindestens 2027 volatil halten.

Seite zuletzt aktualisiert am: