UV-LED-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

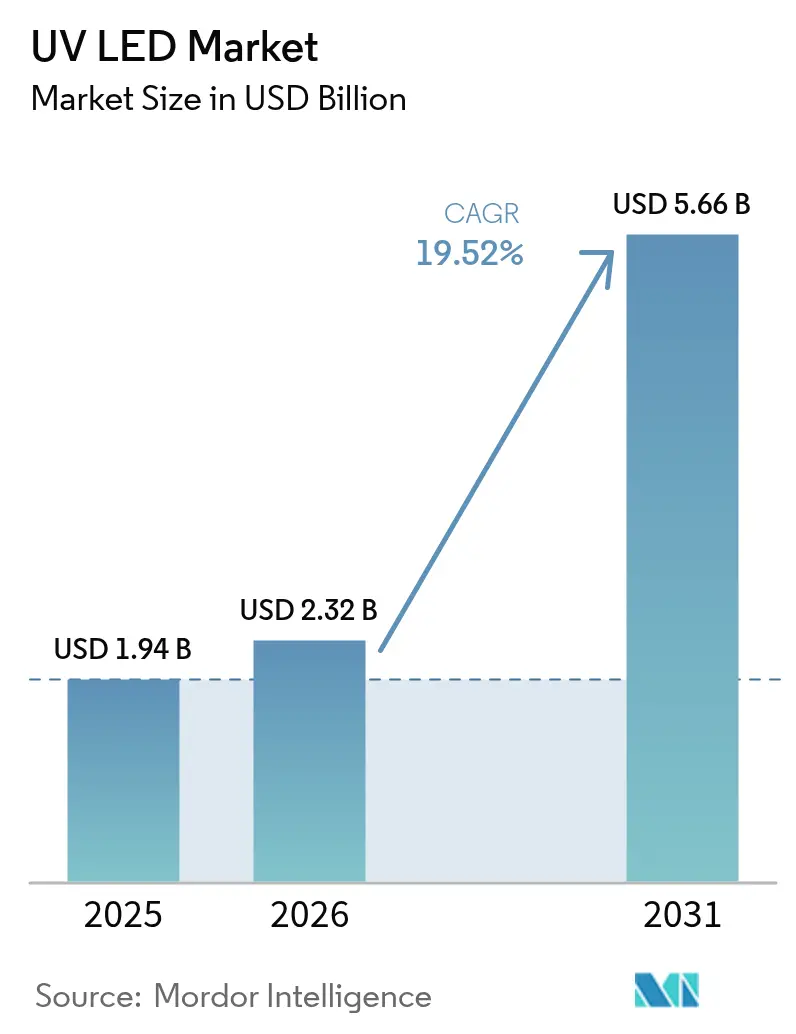

| Marktgröße (2026) | 2.32 Milliarden US-Dollar |

| Marktgröße (2031) | 5.66 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 19.52% CAGR |

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

UV-LED-Marktanalyse von Mordor Intelligence

Die UV-LED-Marktgröße wird im Jahr 2026 auf 2,32 Milliarden USD geschätzt, ausgehend vom Wert des Jahres 2025 von 1,94 Milliarden USD, mit Projektionen für 2031 von 5,66 Milliarden USD, was einem Wachstum von 19,52 % CAGR über den Zeitraum 2026–2031 entspricht. Das Wachstum wird durch weltweite Verbote von Quecksilberlampen, die steigende Nachfrage nach energieeffizienten Aushärtungslösungen und schnelle Fortschritte bei der Quanteneffizienz von Chips angetrieben. Regulatorische Fristen im Rahmen des Minamata-Übereinkommens, der EU-RoHS-Richtlinie und der kanadischen Quecksilbervorschriften konvergieren in den Jahren 2027–2025 und drängen Endverbraucher zur Einführung von UV-LEDs,[1]Rebekah Mullaney, „Das Ende der Leuchtstoffbeleuchtung”, Buildings, buildings.com, Opsytec, „RoHS & UV-Lampen – Aktuelle Vorschriften”, opsytec.com Parallele Fortschritte in der AlGaN-Epitaxie, Flip-Chip-Strukturen und im Wärmemanagement haben die externe Quanteneffizienz für Tief-UV-Bauelemente auf 9,19 % bei 250 mA angehoben und damit die Leistungslücke zu herkömmlichen Quecksilberlampen verringert.[2]Hao Xu et al., „Verbesserung der Leistung von Hochleistungs-DUV-LEDs”, Optics Express, optica.org Starke Ersatzimpulse in den Bereichen Druck, Verpackung und Wasseraufbereitung stärken die Umsatzsichtbarkeit der Anbieter bis 2030.

Wichtigste Erkenntnisse des Berichts

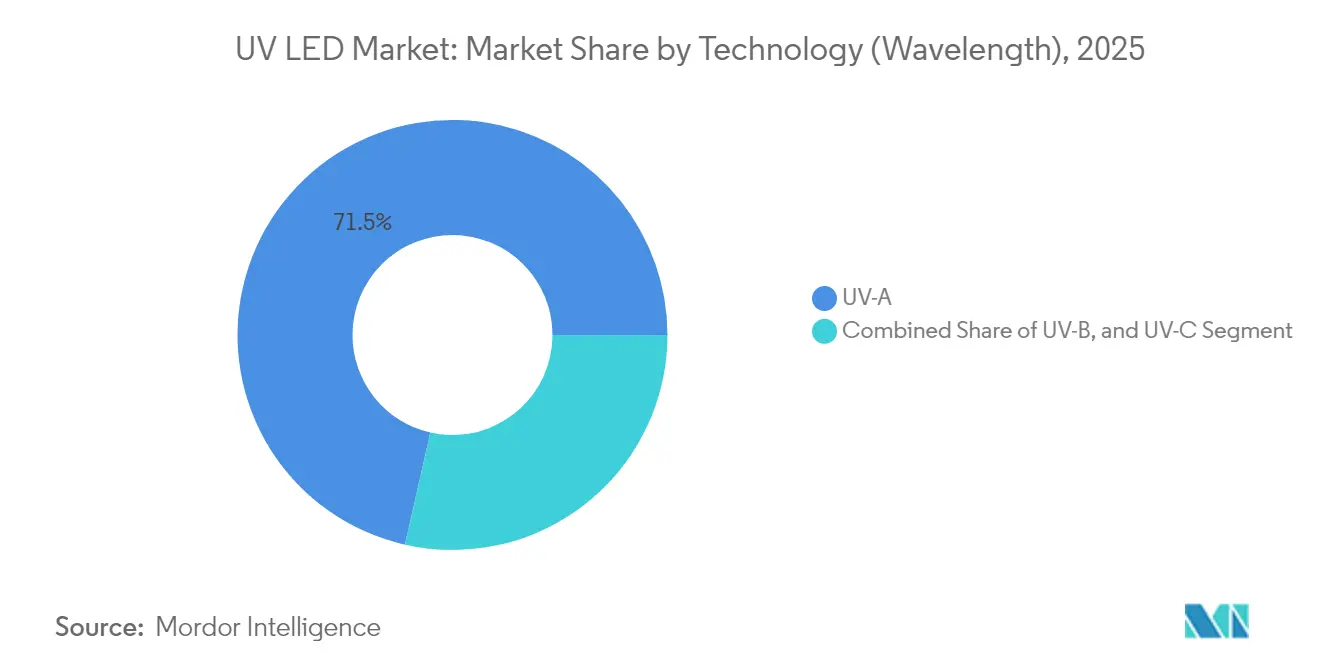

- Nach Technologie hielt UV-A im Jahr 2025 einen Umsatzanteil von 71,45 %, während UV-C bis 2031 mit einer CAGR von 21,62 % zu wachsen erwartet wird.

- Nach Produkt führten Module mit einem Anteil von 41,35 % am UV-LED-Marktanteil im Jahr 2025; Chips werden bis 2031 mit einer CAGR von 22,85 % wachsen.

- Nach Leistungsklasse erfassten Niedrigleistungsgeräte (<10 mW) im Jahr 2025 56,40 % der UV-LED-Marktgröße, während Hochleistungsgeräte (>100 mW) zwischen 2026 und 2031 mit einer CAGR von 23,18 % steigen werden.

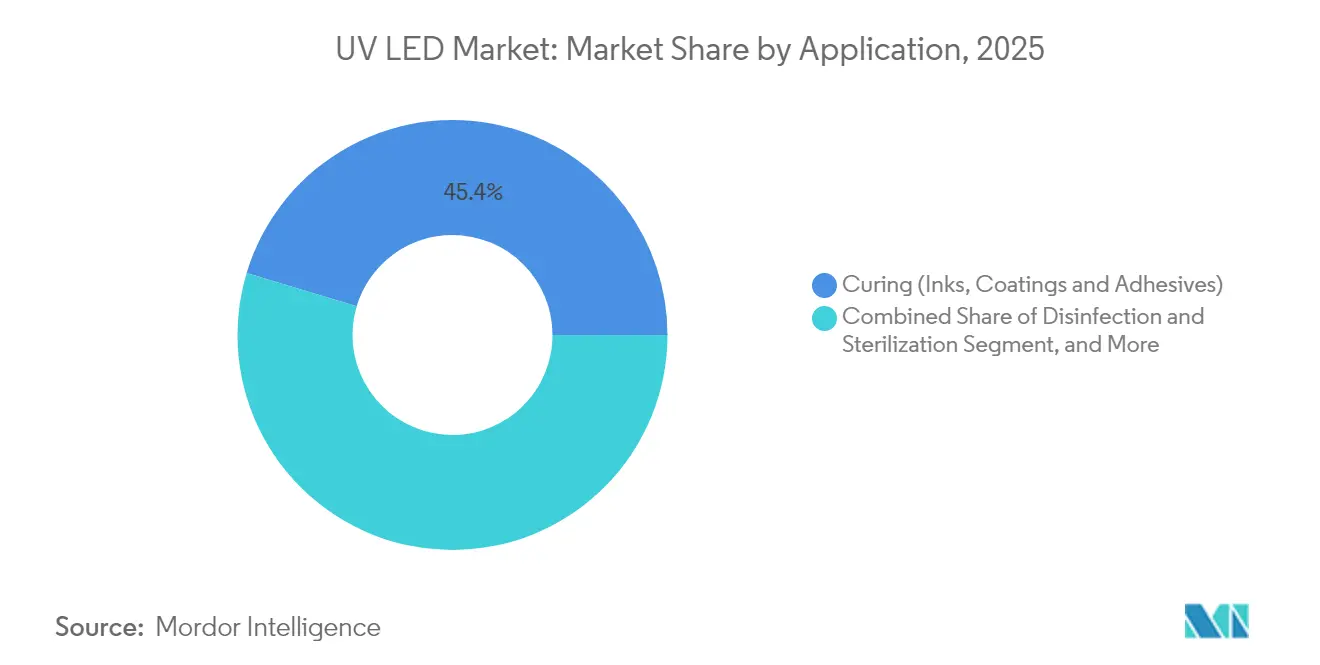

- Nach Anwendung dominierte die Aushärtung im Jahr 2025 mit einem Anteil von 45,35 %; Desinfektion und Sterilisation verzeichnet das schnellste Wachstum mit einer CAGR von 20,75 %.

- Nach Endverbraucher entfiel auf Druck und Verpackung im Jahr 2025 ein Anteil von 29,45 % an der UV-LED-Marktgröße, während Gesundheitswesen und Biowissenschaften mit einer CAGR von 24,32 % wachsen werden.

- Nach Geografie hielt Asien-Pazifik im Jahr 2025 einen regionalen Anteil von 54,30 %; für die Region Naher Osten und Afrika wird eine CAGR von 20,05 % prognostiziert.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Einblicke

Treiberauswirkungsanalyse des UV-LED-Markts*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Strenge Ausstiegspolitik für Quecksilberlampen in der EU und Kalifornien beschleunigt die Einführung von UV-LEDs | +5.3% | Europäische Union, Nordamerika (insbesondere Kalifornien), mit globalen Ausstrahlungseffekten | Mittelfristig (2–4 Jahre) |

| Anstieg der Nachfrage nach dezentraler Wasserdesinfektion nach COVID-19 in ganz Asien | +4.2% | Asien-Pazifik (hauptsächlich China, Indien, Südostasien) | Kurzfristig (≤ 2 Jahre) |

| Rascher Wechsel zu migrationsschwachen UV-LED-Druckfarben in der Flexibelverpackung zur Einhaltung von Lebensmittelsicherheitsvorschriften | +3.8% | Europa, Nordamerika, mit zunehmender Verbreitung in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Energiepreisinflation in Europa begünstigt energiesparende UV-LED-Aushärtungslinien | +2.9% | Europäische Union, Vereinigtes Königreich | Kurzfristig (≤ 2 Jahre) |

| Mini-LED-Hintergrundbeleuchtungs-Roadmaps treiben die Einführung von Tief-UV-Inspektionswerkzeugen in Halbleiterfabriken voran | +2.1% | Asien-Pazifik (Taiwan, Südkorea, Japan), Nordamerika | Mittelfristig (2–4 Jahre) |

| Wachsende Akzeptanz von Fern-UVC (222 nm) zur Luftsanierung in besetzten Räumen in Flughäfen und Krankenhäusern | +3.5% | Nordamerika, Europa, mit aufkommender Verbreitung im Nahen Osten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge Ausstiegspolitik für Quecksilberlampen beschleunigt die Einführung von UV-LEDs

Globale Regulierung beseitigt Quecksilberquellen in der Beleuchtung. Das Minamata-Übereinkommen hat 147 Unterzeichnerstaaten auf einen Ausstieg aus Leuchtstofflampen bis 2027 verpflichtet. Die EU-RoHS-Richtlinie begrenzt den Quecksilbergehalt bereits auf 5 mg pro Lampe, mit vollständigen Verboten nach 2027. Kanadas Vorschriften von 2025 spiegeln diese Richtung wider. Bei der Umstellung berichten Drucklinien von einem um 85 % geringeren Energieverbrauch nach dem Austausch von Quecksilberlampen durch Festkörperarrays. Anbieter, die UV-LED-Geräte vorab qualifiziert haben, sichern sich daher langfristige Nachrüstverträge.

Anstieg der Nachfrage nach dezentraler Wasserdesinfektion in ganz Asien

Rasante Urbanisierung belastet die zentralen Wassernetze in Indien, Indonesien und dem küstennahen China. Feldversuche in Norwegen demonstrierten eine 3-Log-Coliformen-Entfernung bei 545 m³/Tag mit LED-Reaktoren und bestätigten damit die Eignung der Technologie für kommunale Durchflüsse. Kompakte Bauformen ermöglichen die Integration von UV-C-Emittern in Heimspender, kleine Fabriken und ländliche Kliniken. Asiatische Gerätehersteller skalieren integrierte Module, die mit solarbetriebenen Mikronetzen betrieben werden, und beschleunigen so den Ausbau der netzunabhängigen Wasserversorgungssicherheit.

Rascher Wechsel zu migrationsschwachen UV-LED-Druckfarben in der Flexibelverpackung

Lebensmittelkontaktverpackungen unterliegen strengeren Grenzwerten für die chemische Migration. Migrationsschwache UV-LED-Druckfarben erfüllen diese Schwellenwerte und härten sofort bei Raumtemperatur aus. Die schmale UV-A-Ausgabe reduziert die Substratwärme und ermöglicht den Druck auf dünnen Folien und biobasierten Kunststoffen. Verarbeiter, die auf LED-Linien umrüsten, berichten von 30–70 % Stromeinsparungen und reduzierten Lüftungskosten. Marken, die recycelbare Mono-Material-Beutel einführen, schreiben nun LED-ausgehärtete Schichten vor, um freiwillige Nachhaltigkeitsbewertungen zu erfüllen.

Energiepreisinflation begünstigt energiesparende UV-LED-Aushärtungslinien

Die europäischen Strompreise bleiben volatil und erhöhen die Betriebskosten für Quecksilberlampenpressen, die zwischen den Aufträgen auf Temperatur gehalten werden müssen. UV-LEDs eliminieren das Leerlaufaufwärmen und reduzieren den Kühlluftbedarf. Eine typische Schmalbahnflexopresse spart nach der Umrüstung jährlich 50 MWh ein. Die Amortisationszeiten verkürzten sich 2024 auf 18 Monate, was die Finanzierung im Rahmen von EU-Grüninvestitionsprogrammen erleichtert. Die Nachfrage nach Nachrüstsätzen ist unter kleinen und mittleren Verarbeitern, die einer Kohlenstoffabgabenbelastung ausgesetzt sind, stark gestiegen.

Hemmnisauswirkungsanalyse des UV-LED-Markts*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Quanteneffizienzgrenze (<5 %) von AlGaN-basierten UVC-Chips begrenzt Hochleistungsanwendungen | -3.2% | Global, mit besonderem Einfluss auf Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Lizenzgebührenintensive IP-Landschaft erhöht Kostenhürden für Neueinsteiger in Nordamerika | -2.5% | Nordamerika, mit Ausstrahlungseffekten auf Europa | Kurzfristig (≤ 2 Jahre) |

| Herausforderungen im Wärmemanagement bei hochdichten UV-LED-Arrays für industrielle Aushärtungslinien | -1.8% | Global, mit stärkerem Einfluss in den Fertigungszentren Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Langsame Zertifizierungszyklen (NSF/ANSI 55-2022) verzögern kommunale Wasserprojekte in Schwellenländern | -2.1% | Schwellenländer in Asien-Pazifik, Naher Osten, Afrika und Südamerika | Kurzfristig (≤ 2 |

| Quelle: Mordor Intelligence | |||

Quanteneffizienzgrenze begrenzt Hochleistungsanwendungen

Tief-UV-LEDs unterhalb von 280 nm liefern typischerweise <5 % Wandsteckdosenwirkungsgrad, weit unter den 20–30 % von Niederdruckquecksilberlampen.[3]Nichia, „Alternative Technologien zu Niederdruckkeimtötenden Quecksilberlampen”, nichia.comWasserversorgungsunternehmen, die eine Leistung im Kilowattbereich benötigen, müssen große LED-Arrays einsetzen, was die Investitionskosten erhöht. Die Forschung konzentriert sich nun auf Quantenpunkte, Übergitter und transparente Substrate zur Verbesserung der Löcherinjektion und Lichtauskopplung. AlGaN-Übergitterdesigns steigerten die externe Quanteneffizienz auf 8,6 % bei 35 mW, doch die Massenproduktion auf diesem Leistungsniveau ist noch Jahre entfernt.

Lizenzgebührenintensive IP-Landschaft erhöht Kostenhürden

Grundlegende Patente für vertikale Chipstrukturen, Flip-Chip-Bonding und Kurzperioden-Übergitter werden von einer Handvoll etablierter Unternehmen gehalten. Neueinsteiger zahlen mehrschichtige Lizenzgebühren, die den Preis von LED-Modulen um 10–15 % erhöhen können. Einige Anbieter umgehen Blockaden durch alternative Epitaxiestapel, aber das Prozessrisiko schreckt risikokapitalfinanzierte Herausforderer in Nordamerika weiterhin ab. Öffentliche Förderung im Rahmen des US-amerikanischen CHIPS Act priorisiert sichtbare LEDs und Leistungsbauelemente, sodass Tief-UV-Programme vergleichsweise unterfinanziert bleiben.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des UV-LED-Markts

Nach Technologie (Wellenlänge):

UV-C-Wachstum definiert Desinfektion neuUV-A-Systeme hielten im Jahr 2025 einen Umsatzanteil von 71,45 % und behaupteten ihre Dominanz in der Aushärtung für grafische Künste und der Fälschungserkennung. UV-C ist jedoch mit einer CAGR von 21,62 % auf Wachstumskurs, da Gesundheitseinrichtungen und kommunale Nutzer quecksilberfreie keimtötende Lösungen einsetzen. ams OSRAMs OSLON™ UV 3535 liefert 115 mW bei 265 nm mit einer Lebensdauer von 20.000 Stunden – ein wichtiger Meilenstein für zuverlässige Wasser- und Luftreaktoren. Die UV-B-Nische bedient Phototherapie und landwirtschaftliche Photomorphogenese und schafft spezialisierte Nachfragesegmente.

Die Einführungsdynamik variiert je nach Region. Europa standardisiert 255–275-nm-Emitter in Lebensmittelverarbeitungslinien, während Japan 308-nm-UV-B für die Dermatologie erforscht. Da die Quanteneffizienzgewinne anhalten, wird die UV-LED-Marktgröße für UV-C-Module zur medizinischen Luftsterilisation bis 2030 voraussichtlich mit dem Doppelten des Branchendurchschnitts wachsen. Durchbrüche bei Fern-UVC-222-nm-Excimer-Emittern versprechen eine für Menschen sichere kontinuierliche Desinfektion besetzter Räume und erweitern die Anwendungsgrenzen weiter.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Produkt/Formfaktor:

Chips treiben Miniaturisierung voranModule behielten mit 41,35 % den größten Anteil am Umsatz 2025 aufgrund ihrer einfachen Integration. Chips hingegen werden eine CAGR von 22,85 % verzeichnen, was die Nachfrage nach kundenspezifischen optischen Einheiten in Verbrauchergeräten und Laborinstrumenten widerspiegelt. GaN-auf-SiC-Substrate reduzieren den Wärmewiderstand und ermöglichen Leistungen auf Chipebene von 100 mW in Prototypen des Jahres 2025. Das Lampensegment bedient Nachrüstfassungen, sieht sich jedoch einem allmählichen Volumenrückgang gegenüber, da Arrays an Bedeutung gewinnen.

Ultraminiaturisierte Chips bilden die Grundlage für aufkommende Biosensoren und Lab-on-a-Chip-Geräte. Forscher haben nanoskalige Perowskit-LEDs mit 20 % externer Quanteneffizienz bei 90-nm-Abmessungen demonstriert. Da sich die Verpackung von Keramik zu Verbundwerkstoffen verlagert, sinken die mittleren Kosten pro Milliwatt und stimulieren die Designintegration in tragbaren Sterilisationsgeräten. Folglich wird der UV-LED-Marktanteil von Verkäufen auf Chipebene bis 2031 voraussichtlich auf 34,20 % steigen.

Nach Leistungsabgabe:

Hochleistungsklasse überwindet BarrierenNiedrigleistungsemitter (<10 mW) machten 2025 56,40 % des Umsatzes aus, da viele Aushärtungslinien und Sensorgeräte nur einen bescheidenen Lichtstrom benötigen. Das Hochleistungssegment (>100 mW) wird mit einer CAGR von 23,18 % am schnellsten wachsen, angetrieben durch Flip-Chip-Designs, die den Wärmewiderstand drastisch reduzieren. Violumas erzielte Lebensdauern von 13.000 Stunden bei 265 nm mit der 3-PAD-Architektur und ermöglichte damit die Nachrüstung industrieller Reaktoren. Mittelleistungsgeräte (10–100 mW) überbrücken Labor- und kompakte Luftreinigermärkte.

Kühlungsinnovation bleibt zentral. Geneigte Seitenwände und unterbrochene Mesas steigerten die externe Quanteneffizienz auf 9,19 % und den Wandsteckdosenwirkungsgrad auf 7,13 % bei 250 mA, was kleinere Arrays für Großvolumenreaktoren ermöglicht. Da sich Zuverlässigkeitsdaten ansammeln, erwarten Wasserversorgungsunternehmen, Quecksilberbänke bei Sanierungszyklen durch LED-Panels zu ersetzen. Allein dieser Übergang könnte die UV-LED-Marktgröße für Hochleistungsarrays zwischen 2025 und 2030 verdreifachen.

Nach Anwendung:

Desinfektionsmomentum beschleunigt sichDie Aushärtung hielt 2025 einen Anteil von 45,35 %, geschätzt für sofortiges Ein-/Ausschalten und 85 % Energieeinsparungen gegenüber Quecksilberlampen. Die Pandemie steigerte das Bewusstsein für UV-basierte Hygiene; Desinfektion und Sterilisation verzeichnet nun eine CAGR von 20,75 %. UV-C-LEDs erwiesen sich als wirksam gegen Salmoniden-Pathogene in der Aquakultur und erweitern die industrielle Reichweite. Sensorik und Instrumentierung profitiert von stabilen Schmalbandspektren, die das analytische Signal-Rausch-Verhältnis verbessern.

Gartenbauversuche zeigen, dass kurze UV-B-Impulse Flavonoidprofile in Heilpflanzen verbessern und Premium-Erntechancen eröffnen. Fälschungserkennung, medizinische Phototherapie, 3D-Druck und Mikrolithografie vertiefen die adressierbare Basis. Zusammen diversifizieren diese Nischen den Umsatz und stärken die Widerstandsfähigkeit des UV-LED-Marktes gegenüber branchenspezifischen Abschwächungen.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Endverbraucherbranche:

Gesundheitswesen entwickelt sich zum WachstumsmotorDruck und Verpackung dominierten 2025 mit einem Umsatzanteil von 29,45 % aufgrund der weit verbreiteten Nachrüstung von Flexodruckmaschinen. Gesundheitswesen und Biowissenschaften werden eine CAGR von 24,32 % verzeichnen, da Krankenhäuser UV-C-Oberluftleuchten installieren und Pharmaunternehmen LED-basierte Oberflächendekontamination einführen. UV-geführte Therapien wie die photodynamische Behandlung tragen ebenfalls dazu bei.

Elektronikhersteller setzen Tief-UV-Inspektionsleuchten ein, um die Ausbeute von Micro-LED-Backplanes zu kontrollieren, während Wasserversorgungsunternehmen mit LED-Reaktoren über 1,0 MGD Durchsatz experimentieren. Automobillinien härten kratzfeste Beschichtungen unter UV-A-LEDs aus und verkürzen die Zykluszeiten. Wohn- und Gewerbegebäude integrieren UV-C-Luftmodule in HLK-Kanäle, um Raumluftqualitätsstandards zu erhöhen. Diese branchenübergreifende Akzeptanz unterstreicht, warum die UV-LED-Branche ein nachhaltiges zweistelliges Wachstum genießt.

Geografische Analyse

APAC UV-LED-Markt

Asien-Pazifik hielt im Jahr 2025 einen dominanten Anteil von 54,30 % am Umsatz des UV-LED-Markts. Chinas Bestrebungen zur Selbstversorgung fördern lokale Epitaxielieferanten und eigene Geräteverpackungslinien. Japan und Südkorea steuern hochpräzises Fertigungs-Know-how bei, während Taiwan auf Galliumnitrid-Substrate für Deep-UV-Chips spezialisiert ist. Steigende Budgets im Bereich öffentliche Gesundheit kanalisieren die Nachfrage nach UV-basierter Wasser- und Luftreinigung in Megastädten und festigen die regionale Dominanz.

Nordamerika und Europa UV-LED-Markt

Nordamerika belegt den zweiten Platz. Kaliforniens beschleunigter Ausstieg aus Quecksilberdampflampen, verbunden mit Bundesförderung für inländische Chipkapazitäten, treibt die Einführung im Gesundheitswesen und in der fortgeschrittenen Fertigung voran. Allerdings bremsen ein dichtes Patentgeflecht und höhere Arbeitskosten das Expansionstempo. Europa folgt dicht dahinter, angetrieben durch Energieeffizienzvorschriften. Ökodesign-Regelungen prognostizieren, dass bis 2030 96 % der installierten Lampen LEDs sein werden, was ein aufnahmefähiges Umfeld für UV-Lösungen schafft.

MEA und Südamerika UV-LED-Markt

Der Nahe Osten und Afrika ist das am schnellsten wachsende Gebiet mit einer CAGR von 20,05 %, da Entsalzungsanlagen und neue Krankenhäuser LED-Reaktoren integrieren. Golfstaaten finanzieren Smart-City-Programme, die quecksilberfreie Beleuchtung vorschreiben. Südamerika verzeichnet Dynamik in der Getränkeabfüllung und Aquakultur, obwohl kommunale Wasserprojekte aufgrund von Zertifizierungszyklen langsam voranschreiten. In allen Regionen halten gleichzeitige Regulierung und technologische Reifung den UV-LED-Markt auf einem konvergenten Aufwärtspfad.

Wettbewerbslandschaft

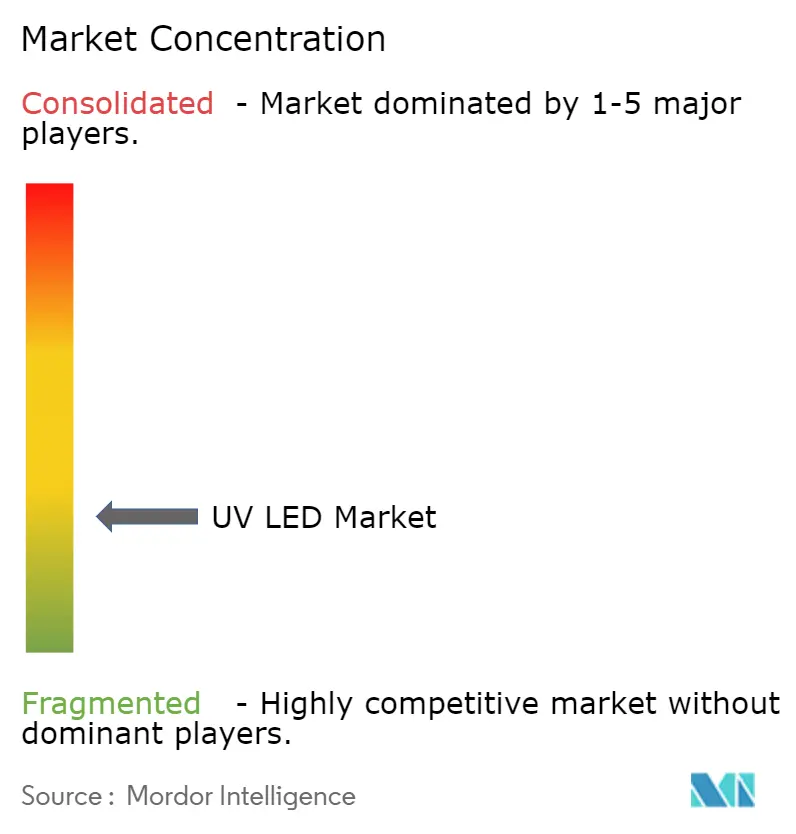

Die Branchenkonzentration ist moderat. ams OSRAM, Nichia, Seoul Viosys und Signify kombinieren große Patentportfolios mit Kapazitäten auf Waferebene und machen den Großteil der weltweiten Lieferungen aus. ams OSRAM überstieg 2025 einen freien Cashflow von 100 Millionen EUR und unterstreicht damit die finanzielle Widerstandsfähigkeit. Nichia führt bei der Tief-UV-Chip-Leistung, während Seoul Viosys vertikale Integration nutzt, um Kosten auf Systemebene zu senken.

Spezialisten erschließen Nischen. CrayoNano kombiniert AlGaN-Nanodrähte mit Graphensubstraten, um die Effizienz bei niedrigeren Betriebsströmen zu steigern, und zielt auf tragbare Sterilisation ab. Silanna UV vermarktet Kurzperioden-Übergittergeräte, die bestimmte Patente etablierter Unternehmen umgehen. Gerätehersteller wie Kyocera und Dr. Hönle integrieren proprietäre luftgekühlte Arrays in modulare Aushärtungssysteme und verkürzen die Umrüstzeiten für Kunden. Da die Anwendungsvielfalt zunimmt, intensivieren sich Partnerschaften zwischen LED-Anbietern, Optikfirmen und Systemintegratoren.

Chancen in weißen Flecken liegen in intelligenten, vernetzten Desinfektionsökosystemen. Die Kombination von UV-LEDs mit Sensoren ermöglicht eine geschlossene Intensitätsregelung und Nutzungsanalysen. Cloud-vernetzte Module können Dosierdaten für die Prüfkonformität in Lebensmittel- oder Pharmabetrieben melden. Strategische Allianzen entlang der Wertschöpfungskette werden voraussichtlich die Führungspositionen bestimmen, wenn der UV-LED-Markt in Richtung Mainstream-Status skaliert.

Führende Unternehmen der UV-LED-Branche

Lumileds Holding BV

Koninklijke Philips NV

NKFG Corporation

Hongli Zhihui Group

Seoul Viosys Co. Ltd

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im UV-LED-Marktbericht erfasste Unternehmen

- ams OSRAM AG

- Signify N.V.

- Nichia Corporation

- Seoul Viosys Co., Ltd.

- Crystal IS Inc. (Asahi Kasei)

- Lumileds Holding B.V.

- Nikkiso Co., Ltd. (UV Business)

- LG Innotek Co., Ltd.

- LITE-ON Technology Corp.

- Honlitronics (Hongli Zhihui Group)

- Stanley Electric Co., Ltd.

- SemiLEDs Corporation

- Violumas Inc.

- DOWA Electronics Materials Co., Ltd.

- Nordson Corporation

- Luminus Devices, Inc.

- Heraeus Holding GmbH (Noblelight)

- Phoseon Technology (Excelitas)

- Sensor Electronic Technology Inc. (SETi)

- Bolb Inc.

Jüngste Branchenentwicklungen im UV-LED-Markt

- Mai 2025: Kyocera stellte die luftgekühlte UV-LED-Lichtquelle der G7A-Serie vor und verbesserte damit die Aushärtungseffizienz für industrielle Linien.

- März 2025: AquiSense Technologies startete ein norwegisches Pilotprojekt zur Validierung von UV-C-LED-Reaktoren für die kommunale Wasserdesinfektion.

- Februar 2025: ams OSRAM meldete einen Umsatz von 882 Millionen EUR im vierten Quartal 2024 und prognostizierte für 2025 einen freien Cashflow von über 100 Millionen EUR.

- Oktober 2024: Die Universität für Wissenschaft und Technologie Chinas demonstrierte ein vertikal integriertes Micro-LED-Array für maskenlose Tief-UV-Lithografie.

UV-LED-Markt Report Scope and Research Methodology

Marktdefinition und Abdeckung

Unsere Studie erfasst jede neu hergestellte ultraviolette Leuchtdiode, einschließlich UV-A-, UV-B- und UV-C-Chips, verpackter Bauelemente, Module und schlüsselfertiger Lampen, die an Endverbraucher-OEMs oder Distributoren für Aushärtung, Desinfektion, Sensorik, medizinische Therapie, Sicherheitsdruck, Gartenbau und verwandte Anwendungen geliefert werden. Die Bewertung endet beim ersten kommerziellen Verkauf und wird in konstanten US-Dollar von 2024 angegeben.

Ausschluss aus dem Umfang: Herkömmliche Quecksilber- oder Excimer-Lampen und Nachrüsttreibersätze sind außerhalb des Modells belassen, um den Fokus ausschließlich auf Festkörperemitter zu halten.

In Diesem Bericht Abgedeckte Segmente

- Nach Technologie (Wellenlänge)

- UV-A

- UV-B

- UV-C

- Nach Produkt/Formfaktor

- Lampen

- Module

- Arrays

- Chips

- Nach Leistungsabgabe

- Niedrigleistung (<10 mW)

- Mittelleistung (10–100 mW)

- Hochleistung (>100 mW)

- Nach Anwendung

- Aushärtung (Druckfarben, Beschichtungen und Klebstoffe)

- Desinfektion und Sterilisation

- Sensorik und Instrumentierung

- Medizin und Phototherapie

- Fälschungserkennung und Sicherheit

- Gartenbau und Innenraumanbau

- Weitere Nischenanwendungen (3D-Druck, Lithografie)

- Nach Endverbraucherbranche

- Gesundheitswesen und Biowissenschaften

- Druck und Verpackung

- Elektronik und Halbleiter

- Wasser- und Abwasserversorgungsunternehmen

- Lebensmittel- und Getränkeverarbeitung

- Automobil und Luft- und Raumfahrt

- Wohn- und Gewerbegebäude

- Industrielle Fertigung

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Südkorea

- Indien

- Südostasien

- Übriger Asien-Pazifik-Raum

- Südamerika

- Brasilien

- Übriges Südamerika

- Naher Osten und Afrika

- Naher Osten

- Vereinigte Arabische Emirate

- Saudi-Arabien

- Übriger Naher Osten

- Afrika

- Südafrika

- Übriges Afrika

- Naher Osten

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Primärforschung

Mordor-Analysten befragten Chipfabrikanten, Verpackungshäuser, Integratoren von UV-Aushärtungsdruckmaschinen, OEMs für Wasserreiniger und Infektionskontrollspezialisten in Asien-Pazifik, Europa und Amerika. Diese Gespräche bestätigten den Waferdurchsatz, die Einführungsraten in Schmalbahndruckmaschinen und die praktische Obergrenze der externen Quanteneffizienz für Tief-UV, und verfeinerten Annahmen, die bei der Schreibtischarbeit aufgetaucht waren.

Schreibtischforschung

Wir schichten öffentliche Wissenschaft mit Geschäftsdaten. Offene Datensätze von Institutionen wie der Internationalen Ultraviolett-Vereinigung, dem Sekretariat des Minamata-Übereinkommens, der US-amerikanischen Umweltschutzbehörde, den EU-RAPEX-Rückrufprotokollen und dem chinesischen Institut für Halbleiter offenbaren Regeln für den installierten Bestand, Wellenlängensicherheitsnormen und politische Zeitpläne. Handelsströme aus UN Comtrade, Zollanmeldungen und der Korea International Trade Association helfen uns, grenzüberschreitende Diodenlieferungen zu bemessen, während Unternehmens-10-Ks, Investorenpräsentationen und Patentanmeldungen Hinweise auf Ausbeute, Chipgröße und durchschnittliche Verkaufspreise liefern. Ausgewählte kostenpflichtige Portale wie D&B Hoovers und Dow Jones Factiva liefern Umsatzaufteilungen und Transaktionsverfolgungen, die frühe Trendsignale verankern. Die obige Liste ist illustrativ; viele weitere Quellen wurden für Triangulation und Kontextaufbau herangezogen.

Marktbemessung und Prognose

Ein Top-down-Konstrukt beginnt mit der globalen AlGaN-Waferkapazität, berechnet die verpackte LED-Ausgabe rückwärts durch Ausbeute- und Binning-Faktoren und ordnet dann Gerätevolumina über Penetrationsratenpfade neun Endverbraucherpools zu. Die Ergebnisse werden mit selektiven Anbieter-Roll-ups (stichprobenartig ermittelter durchschnittlicher Verkaufspreis × Volumen) einem Stresstest unterzogen, bevor die Gesamtwerte finalisiert werden. Zu den Schlüsselvariablen gehören: (1) regulatorische Ausstiegsfristen für Quecksilberlampen, (2) Installationen von UV-Aushärtungsdruckmaschinen, (3) Lieferungen von dezentralen Wasserreinigern, (4) Entwicklung des mittleren Modulpreises, (5) Umwandlungseffizienz von Tief-UV-Chips und (6) regionale Energietarife, die die Amortisationsrechnung beeinflussen. Eine multivariate Regression, kombiniert mit Szenarioanalysen für politische Schocks, projiziert jeden Treiber bis 2030.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse durchlaufen zwei Analytikerprüfungen, Varianzprüfungen gegen unabhängige Lieferungszählungen und automatisierte Währungs-/Inflationsbereinigungen. Wir aktualisieren das Modell alle zwölf Monate und lösen Zwischenaktualisierungen aus, wenn wesentliche Ereignisse wie Werksbrände, Einfuhrverbote oder sprunghafte Effizienzgewinne die Basisdaten verschieben.

Wie Mordor Intelligence's UV-LED-Marktgröße im Vergleich zu anderen veröffentlichten Schätzungen abschneidet

Veröffentlichte Schätzungen variieren; Definitionen, Preisdecks und Aktualisierungspläne stimmen selten überein. Durch die Verankerung des Umfangs beim Verkauf verpackter LEDs, die Verwendung aktueller, mit Käufern validierter Preiskurven und die Beibehaltung eines jährlichen Aktualisierungsrhythmus minimiert Mordor Verzerrungen.

Zu den wichtigsten Lückentreibern gehören engere Anwendungskörbe, konservative Annahmen zur Preiserosion oder die Nichtberücksichtigung der Vertragsverpackungsleistung Asiens in anderen Studien, die zusammen deren Gesamtwerte im Vergleich zu unseren komprimieren.

Vergleichsmaßstab

| Marktgröße | Anonymisierte Quelle | Primärer Lückentreiber |

|---|---|---|

| 1,94 Mrd. USD (2025) | ||

| 1,23 Mrd. USD (2025) | Globales Beratungsunternehmen A | Begrenzter Wellenlängenumfang und statische Preisannahme |

| 1,52 Mrd. USD (2024) | Branchenjournal B | Schließt Nachmarkt auf Modulebene und kleine asiatische Lohnfertiger aus |

Zusammenfassend lässt sich sagen, dass unser disziplinierter Quellenmix, kontinuierliche Validierungsschleifen und ein transparenter Treiberstapel Entscheidungsträgern eine verlässliche Basislinie bieten, die leicht zu prüfen und bereit ist, sich anzupassen, wenn der Markt sich verändert.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der UV-LED-Markt derzeit?

Der UV-LED-Markt wird im Jahr 2026 auf 2,32 Milliarden USD geschätzt und soll bis 2031 einen Wert von 5,66 Milliarden USD erreichen.

Welche Region führt den UV-LED-Markt an?

Asien-Pazifik hält einen Umsatzanteil von 54,30 % dank seiner umfassenden Halbleiterlieferkette und der hohen Nachfrage nach Desinfektionstechnologien.

Warum wachsen UV-C-LEDs so schnell?

Strenge Verbote von Quecksilberlampen und ein gesteigertes Hygienebewusstsein veranlassen Krankenhäuser, Wasserversorgungsunternehmen und öffentliche Einrichtungen, UV-C-LEDs einzusetzen, die keimtötende Leistung ohne gefährliche Substanzen bieten.

Was begrenzt die tiefere Durchdringung von UV-C-LEDs in Hochleistungssystemen?

Quanteneffizienzgrenzen unter 5 % und komplexe Patentlizenzierung erhöhen die Kosten pro Watt, obwohl neue Übergitterstrukturen die Leistung schrittweise verbessern.

Welche Anwendung wird bis 2031 den größten neuen Umsatz generieren?

Desinfektion und Sterilisation führt das Wachstum mit einer CAGR von 20,75 % an, angetrieben durch Einsätze im Gesundheitswesen, in der kommunalen Wasserversorgung und in der Luftqualitätssicherung.

Wie energieeffizient sind UV-LED-Aushärtungslinien im Vergleich zu Quecksilberlampen?

Verarbeiter, die auf UV-LEDs umstellen, berichten von bis zu 85 % geringerem Energieverbrauch und erheblichen Einsparungen bei Kühl- und Bereitschaftsleistung.

Seite zuletzt aktualisiert am: