OLED-Panel-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 65.30 Milliarden US-Dollar |

| Marktgröße (2031) | 107.63 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 10.51% CAGR |

| Schnellstwachsender Markt | Naher Osten |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

OLED-Panel-Marktanalyse von Mordor Intelligence

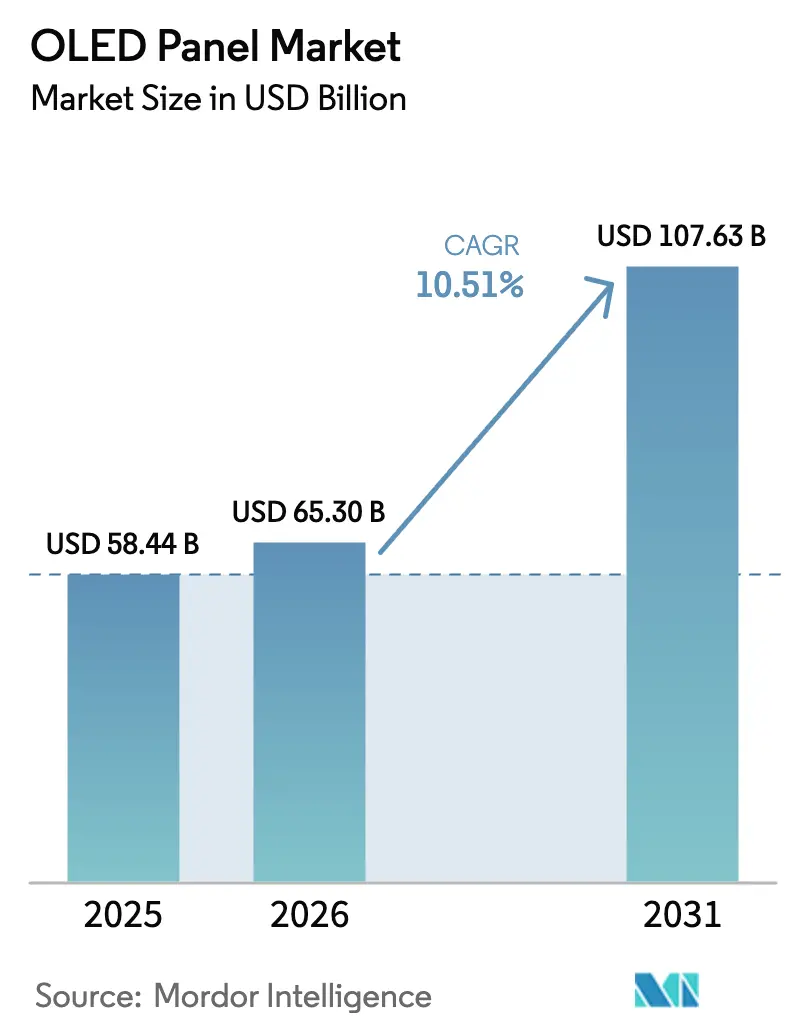

Die OLED-Panel-Marktgröße wurde im Jahr 2025 auf 58,44 Milliarden USD geschätzt und wird voraussichtlich von 65,30 Milliarden USD im Jahr 2026 auf 107,63 Milliarden USD bis 2031 wachsen, bei einer CAGR von 10,51 % während des Prognosezeitraums (2026–2031).

Diese Expansion spiegelt die zunehmende Verbreitung in Smartphones, Fernsehgeräten, Fahrzeugcockpits und IT-Geräten wider, da flexible, transparente und Tandem-Strukturarchitekturen die Kosten-Leistungs-Lücken gegenüber konkurrierenden hintergrundbeleuchteten LCD- und Micro-LED-Kandidatenlösungen verringern. Skalenvorteile in chinesischen Gen-8/9-Fabs haben die Preise für Panels im mittleren Segment gesenkt, während koreanische Marktführer das Premiumsegment durch LTPO-Backplanes und Dual-Stack-Emitter-Designs stärken, die Lebensdauer und Helligkeit verdreifachen. Synergiegewinne aus gedruckten OLED-Pilotlinien und maskenloser Fotolithografie reduzieren den Materialabfall weiter und bereiten den Boden für die Massenmarktdurchdringung rollbarer, faltbarer und freiformiger Formfaktoren. Parallel dazu beschleunigen strengere Energieeffizienzziele und sich weiterentwickelnde IEC-Normen die OEM-Migration hin zu emissiven Technologien, die den Stromverbrauch der Hintergrundbeleuchtung minimieren. Insgesamt balanciert die Wettbewerbsdynamik Kostenführerschaft, technologische Differenzierung und Lieferkettenresilienz in der Region Asien-Pazifik, Nordamerika, Europa und dem Nahen Osten.

Wichtigste Erkenntnisse des Berichts

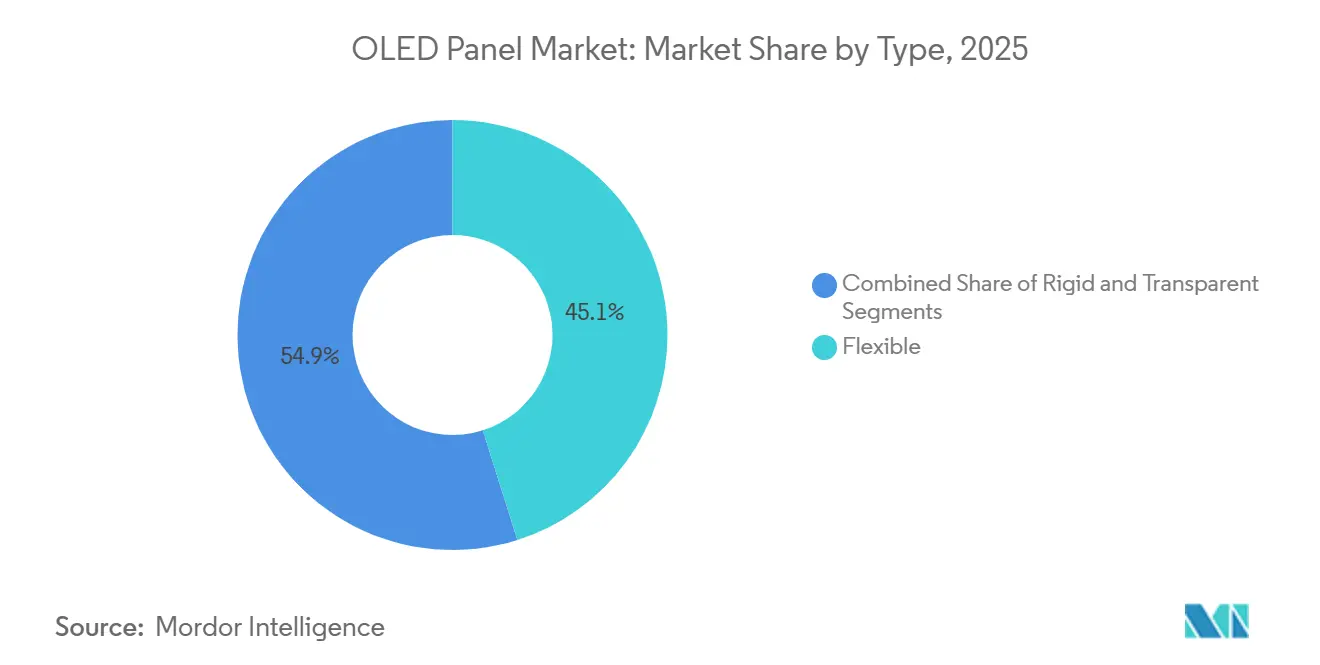

- Nach Typ entfielen flexible OLEDs auf 45,11 % des Umsatzes im Jahr 2025 und werden voraussichtlich bis 2031 mit einer CAGR von 10,81 % wachsen.

- Nach Anzeigeadressierungsschema verzeichneten LTPO-AMOLED-Varianten mit einer CAGR von 10,95 % zwischen 2026 und 2031 die schnellste Expansion.

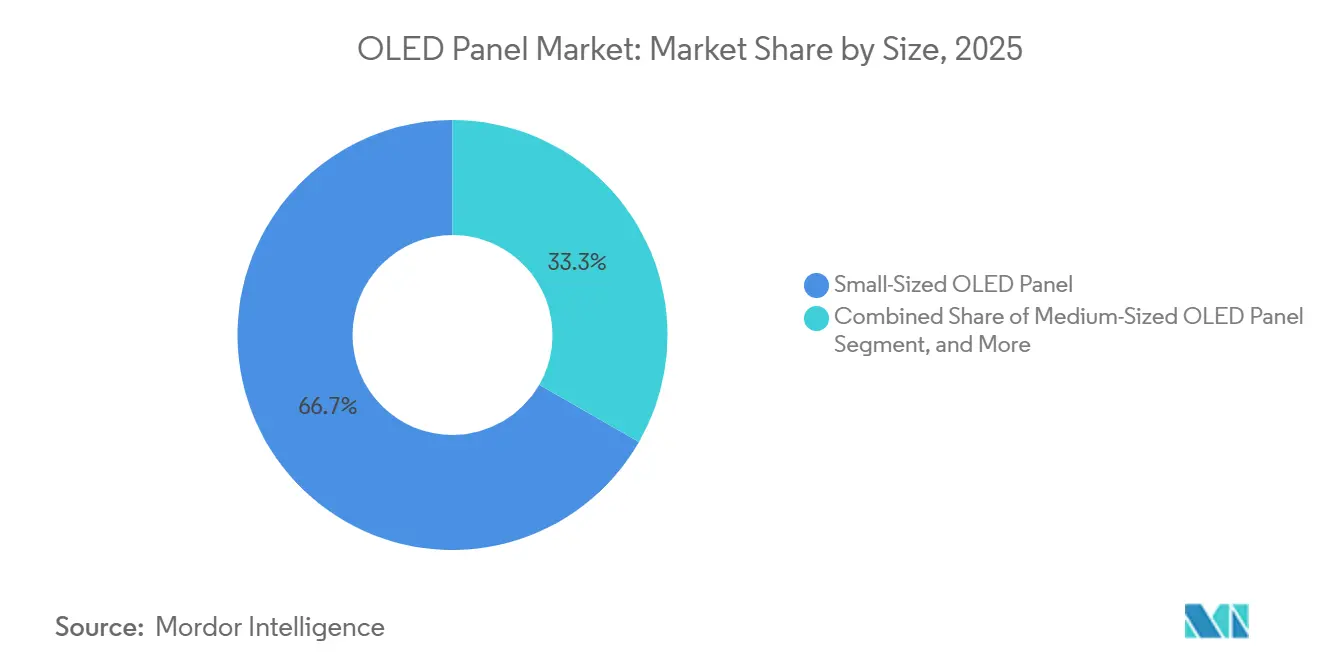

- Nach Größe entfielen auf Großformatpanels 30 % des OLED-Panel-Marktanteils im Jahr 2025, und es wird eine CAGR von 11,91 % bis 2031 prognostiziert.

- Nach Produkt werden Automobilanwendungen mit einer CAGR von 11,43 % expandieren und damit die Kategorien Fernsehgeräte, Mobilgeräte und Wearables übertreffen.

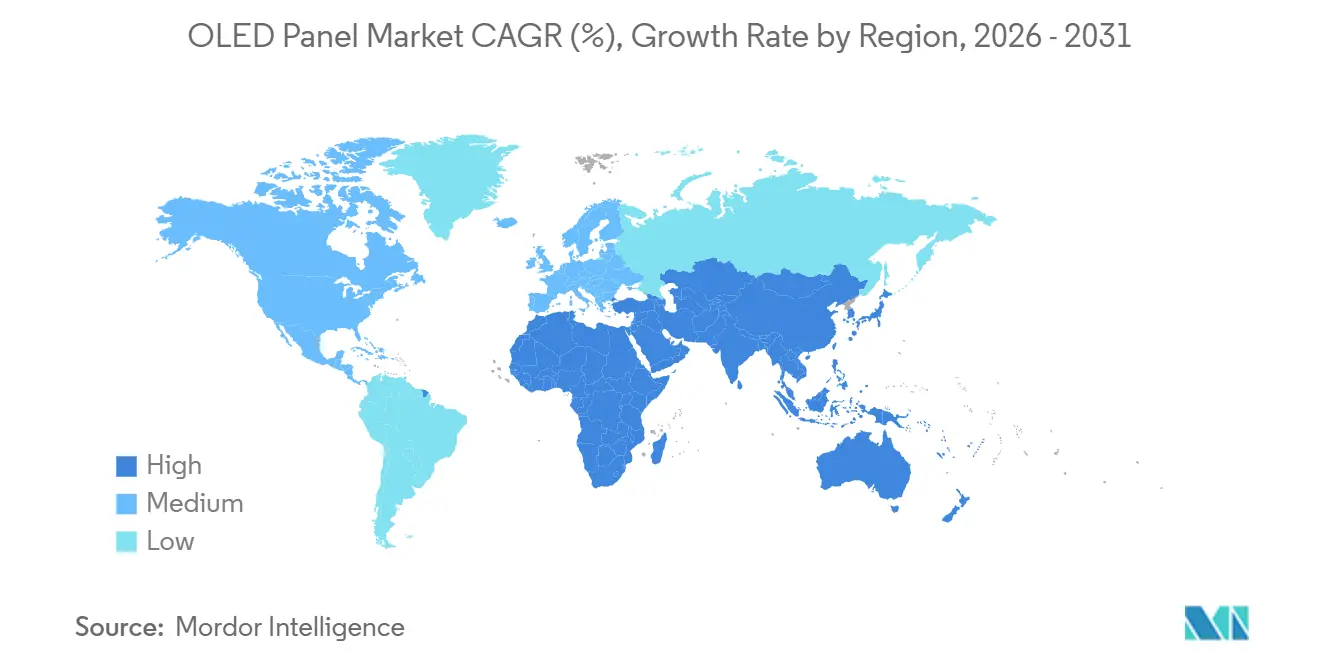

- Nach Geografie führte Asien-Pazifik mit einem Umsatzanteil von 71,49 % im Jahr 2025, während der Nahe Osten mit einer CAGR von 11,83 % bis 2031 das schnellste regionale Wachstum verzeichnen soll.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale OLED-Panel-Markttrends und -Einblicke

Zunehmende Verbreitung flexibler OLEDs in Smartphones

Die Durchdringung flexibler OLEDs erreichte im ersten Quartal 2025 57 % der Smartphone-Lieferungen, da chinesische Android-Marken Flex-Panels in Mittelklassemodellen standardisierten und Apple jede iPhone-SKU auf OLED umstellte. Die Stückpreise für 6-Zoll-Flex-Panels tendieren bis 2027 unter 30 USD, da Samsung Displays Asan-Gen-8-Linie die Produktion hochfährt.[1]„Galaxy OLED-Technologie-Roadmap,” Samsung Display Newsroom, news.samsungdisplay.com Die sich verringernde Preislücke von 15 % gegenüber starren OLEDs positioniert Flex-Architekturen als Standardwahl und verdrängt starre Einheiten auf Feature-Phones und industrielle Steuerungen. IEC 62715-2:2022-Zertifizierungsrahmen vereinfachen die OEM-Qualifizierung und beschleunigen die Verbreitung weiter.

Preisgetriebener Wechsel von starrer zu flexibler Versorgung in China

BOEs 8,9 Milliarden USD teures Chengdu-Werk und CSoTs 4,1 Milliarden USD teures Guangzhou-Werk für gedruckte OLEDs fügen zusammen 54.500 Substrate pro Monat hinzu, drücken die starre Auslastung unter 50 % und reduzieren den Flex-Starr-Preisunterschied auf unter 15 %. Chinesische Marken spezifizieren nun flexible OLEDs für Smartphones unter 300 USD, was ältere starre Linien in Korea und Taiwan unter Druck setzt und zu Konversions- oder Ausstiegsstrategien veranlasst. Das kurzfristige Überangebotrisiko bleibt bestehen, aber beschleunigte Abschreibungen und staatliche Anreize halten chinesische Fabs aufrecht, bis die Nachfrage die Kapazität erreicht.

Aufkommen von LTPO-Backplanes in Mainstream-Modellen

LTPO ermöglicht adaptive Bildwiederholraten von 1 Hz bis 120 Hz, reduziert den Stromverbrauch von Mobiltelefonen um bis zu 20 % und erhält gleichzeitig die Gaming-Reaktionsfähigkeit. Apple erweiterte LTPO auf die gesamte iPhone-17-Familie im Jahr 2025, während Xiaomi und OPPO es in Flaggschiffen über 500 USD einführten. LTPO-Einheiten erzielen einen Aufpreis von 25 %, bieten aber spürbare Akkulaufzeitvorteile, was die Technologie bis 2027 zum Standard macht. Die Einhaltung von IEC 62341-6-1:2017 gewährleistet einheitliche optische Benchmarks und ermöglicht die Beschaffung aus mehreren Quellen.

Rasche OLED-Durchdringung bei Gaming-Monitoren und Laptops

Samsung Displays ultradünne Notebook-Panels und Japan Displays 14-Zoll-eLEAP-Module mit einer Spitzenhelligkeit von 1.600 Nits erschlossen neue Anwendungsfälle in kreativen und Gaming-Notebooks.[2]„Transparentes OLED-U-Bahn-Projekt,” LG Display Newsroom, lgdisplay.com Die OLED-Durchdringung bei Laptops stieg 2025 trotz eines 40-prozentigen Aufpreises gegenüber IPS-LCD auf 8 %. Die Quersubventionierung von Gen-8-Fabs über Smartphones, Tablets und Laptops senkt das Break-even-Volumen für IT-Panels auf 200.000 Einheiten jährlich und stärkt die Wirtschaftlichkeit für zukünftige rollbare und großformatige Monitor-Einführungen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anhaltende Lebensdauerbeschränkungen bei blauen Emittern | -1.20% | Global, mit besonderer Auswirkung auf Großformat-Fernseh- und Automobilanwendungen | Langfristig (≥ 4 Jahre) |

| Wettbewerb durch Mini-LED-LCD- und Micro-LED-Roadmaps | -1.50% | Nordamerika und Europa für Fernsehgeräte, Asien-Pazifik für IT-Displays | Mittelfristig (2–4 Jahre) |

| Kapitalintensive Gen-8/9-OLED-Fab-Ausbauten | -0.90% | Asien-Pazifik, mit Ausstrahlungseffekten auf die globale Preisgestaltung | Kurzfristig (≤ 2 Jahre) |

| Überangebotrisiko durch aggressive chinesische Kapazitätserweiterung | -1.10% | Global, am stärksten in Asien-Pazifik und dem Nahen Osten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Anhaltende Lebensdauerbeschränkungen bei blauen Emittern

Fluoreszierende blaue Emitter weisen Halbwertszeiten von unter 10.000 Stunden bei 1.000 Nits auf, was Panel-Hersteller zwingt, Subpixel zu übersteuern und Tandem-Stacks einzusetzen, die 50–80 USD pro Panel kosten. Die Kostennachteile schränken die OLED-Verbreitung bei Fernsehgeräten ab 75 Zoll ein, wo Mini-LED-LCD vergleichbares HDR zu 60 % des Preises liefert. Kommerzielle blaue phosphoreszierende Lösungen bleiben trotz laufender Forschung und Entwicklung bei Universal Display schwer fassbar, sodass die Lebensdauer die Achillesferse von OLED bei ultragroßen und hochluminanten Anwendungen bleibt.

Wettbewerb durch Mini-LED-LCD- und Micro-LED-Roadmaps

Mini-LED-Fernsehgeräte überschreiten nun 4.000 Nits Helligkeit mit mehr als 10.000 lokalen Dimmzonen und erodieren OLEDs Kontrastvorteil ohne Einbrennprobleme. Samsungs Micro-LED-Prototypen versprechen emissive Leistung, sind aber aufgrund geringer Transferausbeuten 10-mal teurer als OLED. Zusammen begrenzen diese Alternativen OLED-Aufpreise bei großen Fernsehgeräten und Gaming-Monitoren, bis Kostensenkungen bei gedruckten OLEDs und Tandem-Stacks nach 2028 die Massenproduktionsreife erreichen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Flexible Panels zementieren die Mainstream-Dominanz**

Die OLED-Panel-Marktgröße für flexible Formate erreichte 2025 29,9 Milliarden USD und wird voraussichtlich mit einer CAGR von 10,81 % expandieren, da Smartphone-Anbieter und IT-OEMs auf biegbare, rollbare und gebogene Displays umschwenken. Transparente Varianten, obwohl nur 2 % des Umsatzes 2025, werden bis 2031 mit der schnellsten CAGR von 11,09 % wachsen, dank der Integration in Fahrzeug-A-Säulen und Einzelhandelsbeschilderung. Die Nachfrage nach starren Panels schrumpft weiter und fällt bis 2028 unter 20 % des Segmentumsatzes. Materialeinsparungen durch gedruckte, maskenlose Prozesse und höherer Substratchurchsatz in Gen-8-Fabs werden die Preise für flexible Panels wettbewerbsfähig gegenüber älteren starren Einheiten halten, auch wenn chinesische Subventionen auslaufen.

Designfreiheit treibt flexible OLEDs über Mobiltelefone hinaus in Laptops, Tablets und Wearables. Samsung Displays 17-Zoll-rollbarer Laptop-Bildschirm und Hyundai Mobis' 18-Zoll-gebogenes Cockpit-Modul veranschaulichen, wie Biegeradius und Dünnheit neuartige Industriedesigns ermöglichen. Transparente OLEDs kämpfen noch mit einer um 40 % geringeren Lichtdurchlässigkeit als klares Glas, was die Lesbarkeit im Freien einschränkt, aber Innen-Transport- und Smart-City-Projekte in Seoul und Dubai zeigen aufkommende kommerzielle Tragfähigkeit. Insgesamt sichert die flexible Architektur ihre Position als Standard in der Unterhaltungselektronik, während starre Panels in Nischen-Industrieanwendungen zurückweichen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anzeigeadressierungsschema: LTPO-AMOLED setzt den Effizienzmaßstab

AMOLED erzielte 2025 einen Umsatzanteil von 83,63 % und bleibt das Arbeitspferd des OLED-Panel-Markts. LTPO-AMOLED, die am schnellsten wachsende Untergruppe mit einer CAGR von 10,95 %, verbindet Oxid- und Polysiliziuntransistoren, um eine Bildwiederholratenmodulation von 1–120 Hz zu ermöglichen und den Stromverbrauch von Mobiltelefonen um bis zu ein Fünftel zu reduzieren. Der OLED-Panel-Marktanteil von LTPO erreichte 2025 18 % und wird bis 2031 voraussichtlich 35 % überschreiten, da Apple, Samsung und chinesische Wettbewerber die Funktion in Premiumsegmenten standardisieren.

PMOLED verbleibt in Wearables unter 2 Zoll und industriellen Displays, wird aber bis 2029 unter 5 % Umsatzbeitrag fallen. Japan Displays eLEAP-Prozess, der Aperturverhältnisse auf 60 % steigert und die Leuchtdichte verdoppelt, verbessert die AMOLED-Langlebigkeit in Notebooks und Fahrzeug-Dashboards. Die Einhaltung der IEC-62341-Reihe erleichtert die Homologation in verschiedenen Regionen und stärkt AMOLEDs Führung, während Mini-LED-LCD und Micro-LED mit Skalierungshürden konfrontiert sind.

Nach Größe: Großformate beschleunigen sich durch Premium-TV-Nachfrage

Kleine Panels unter 10 Zoll repräsentierten 2025 66,71 % des Umsatzes, da Smartphones in 2–3-Jahres-Zyklen erneuert wurden. Die OLED-Panel-Marktgröße für Großformate über 32 Zoll wird jedoch bis 2031 mit einer CAGR von 11,91 % übertreffen, gestützt durch TV-Verkäufe ab 70 Zoll, die im ersten Halbjahr 2025 um 41 % im Jahresvergleich wuchsen. LG Display lieferte 2025 6 Millionen OLED-TV-Panels und strebt 2026 7 Millionen an, wobei Dual-Stack-Designs zur Gewährleistung von 10-Jahres-Garantien eingesetzt werden.

Mittelgroße Panels von 10–20 Zoll überbrücken Tablets und Fahrzeugcockpits. Die Maybach S-Klasse von Mercedes-Benz wird ab 2028 ein 48-Zoll-flexibles OLED beherbergen und damit traditionelle Größenkategorien verwischen. Mini-LED bleibt bei 32–50-Zoll-Fernsehgeräten und hochluminanten Gaming-Monitoren wettbewerbsfähig, aber OLEDs unendlicher Kontrast, eine Dicke unter 1 mm und die sinkende Kostenkurve positionieren es, bis 2029 30 % des Premium-Fernsehsegments ab 55 Zoll zu erobern.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Produkt: Automotive-Displays bieten das höchste Wachstumspotenzial

Mobil- und Tablet-Geräte hielten 2025 einen Umsatzanteil von 58,38 %, doch Automotive-Panels sind bis 2031 auf eine CAGR von 11,43 % ausgerichtet, da OEMs gebogene, freiformige Cockpits einführen. Samsung Display steigerte die Automotive-Lieferungen von 100.000 Einheiten im ersten Quartal 2024 auf 500.000 Einheiten im dritten Quartal 2025, während Mercedes-Benz ein 48-Zoll-flexibles OLED im Maybach-Dashboard einsetzte. Fernsehgeräte halten den zweitgrößten Anteil, angeführt von LG Electronics und Samsung Electronics, die zusammen im ersten Halbjahr 2025 1,83 Millionen OLED-Fernsehgeräte nach Nordamerika und Europa lieferten.

Wearables verzeichnen weiterhin stetige Zuwächse durch LTPO-fähige Always-on-Modi, die die Akkulaufzeit von Smartwatches auf über 48 Stunden verlängern. Beleuchtung bleibt eine Nische, gehemmt durch eine Effizienz von 60 lm/W im Vergleich zu 150 lm/W bei LEDs, aber Architekten schätzen OLEDs diffuses Leuchten für Premiuminterieurs. Medizinische Monitore nutzen OLEDs Millionen-zu-eins-Kontrast für die chirurgische Visualisierung, während Haushaltsgeräte schlanke OLED-Touch-Panels für UX-Differenzierung integrieren, trotz eines jährlichen Einheitenvolumens von unter 2 Millionen.

Geografische Analyse

Asien-Pazifik kontrollierte 71,49 % des Umsatzes 2025, angetrieben durch Chinas 52,1-prozentigen Anteil am globalen Panel-Umsatz und 13 Milliarden USD an kumulierten Gen-8/9-Investitionsausgaben von BOE und CSOT. Südkorea behielt die technologische Vorrangstellung und besaß 82,6 % der OLED-TV-Produktion und 64,5 % der iPhone-17-Panel-Versorgung, während Japan sich auf hochhelle eLEAP-Geräte konzentrierte. Indien, mit einer OLED-Durchdringung bei Smartphones unter 30 %, bleibt preissensibel, zeigt aber Aufwärtspotenzial, da inländische Marken auf erschwingliche flexible AMOLED-Importe umschwenken. Asien-Pazifik bleibt damit das Produktionszentrum und balanciert chinesische Skalierung und koreanische Innovation.

Nordamerika und Europa trugen Premiumnachfrage ohne inländische Fertigung bei. Die Regionen lieferten im ersten Halbjahr 2025 1,83 Millionen OLED-Fernsehgeräte, ein jährlicher Anstieg von 13 %, gestützt durch 77-Zoll-Einheiten, die unter 3.000 USD fallen. Der Automotive-OLED-Schwung ist in Europa bemerkenswert, wo Mercedes-Benz, Audi und BMW sowohl Innen- als auch Außen-OLED-Module einsetzen und dabei etablierte Tier-1-Lieferketten nutzen. Apples vollständig auf OLED ausgerichtetes iPhone-Lineup 2025 vergrößert den nordamerikanischen Flex-Panel-Bedarf weiter.

Der Nahe Osten, obwohl mit einer kleinen Umsatzbasis, wird voraussichtlich mit einer CAGR von 11,83 % wachsen, da Saudi-Arabiens NEOM und die Smart-City-Programme der Vereinigten Arabischen Emirate transparente und Beschilderungs-OLEDs für die öffentliche Infrastruktur vorsehen. Südamerika und Afrika hinken mit einer Durchdringung unter 10 % hinterher, bedingt durch Währungsvolatilität und Importzölle, die die Einzelhandelspreise in die Höhe treiben. Während traditionelle Regionen weiterhin dominieren, bieten gezielte Infrastrukturprojekte in den Golfstaaten einen neuen Impuls für diversifizierte geografische Umsätze.[3]„Fertigstellung des 8,6-Generationen-Werks in Chengdu,” BOE Investor Relations, boe.com

Wettbewerbslandschaft

Hohe Konzentration kennzeichnet den OLED-Panel-Markt, wobei LG Display bei Großformat-Fernsehgeräten führt und Samsung Display bei Premium-Smartphones dominiert. Chinesische Herausforderer BOE, CSOT und Visionox hielten zusammen mehr als die Hälfte des globalen Smartphone- und IT-OLED-Umsatzes im ersten Halbjahr 2025 und zwingen die etablierten Anbieter zur Differenzierung durch Tandem-Strukturen, LTPO-Backplanes und exklusive Automotive-Partnerschaften. Japan Displays maskenloser eLEAP-Prozess schafft eine Premiumnische in IT- und Cockpit-Displays durch doppelte Helligkeit und dreifache Lebensdauer.

Universal Display Corporation behält eine starke Verhandlungsmacht durch die Lizenzierung roter und grüner phosphoreszierender Materialien in der gesamten Lieferbasis, während das schwer fassbare blaue phosphoreszierende Durchbruch verfolgt wird. Kleinere Anbieter wie AU Optronics und Everdisplay fehlt die Skalierung oder Forschungs- und Entwicklungstiefe, um zu konkurrieren, was bis 2028 eine wahrscheinliche Konsolidierung nahelegt. Da die Reife gedruckter OLEDs die Investitionsausgaben pro Substrat um 30 % reduziert, zielen chinesische Fabs darauf ab, die Preise im mittleren Segment zu unterbieten, was koreanische Lieferanten dazu veranlasst, sich auf margenstarke, technologiereiche Anwendungen in Automobil, XR-Headsets und ultragroßen Fernsehgeräten zu konzentrieren.

Standardisierung über IEC 62341 und IEC 62868 senkt Qualifizierungsbarrieren, ermöglicht OEM-Multi-Sourcing und verschärft den Preiswettbewerb. Folglich hängt der strategische Erfolg davon ab, Kostensenkungen mit der schnellen Einführung lebensdauerverlängernder Dual-Stacks, Oxid-Backplanes und Materialinnovationen zu balancieren, die Margen gegen Mini-LED-Eindringen verteidigen.

Marktführer der OLED-Panel-Branche

Samsung Display Co. Ltd

LG Display Co., Ltd

Sony Corporation

Pioneer Corporation

Raystar Optronics Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2025: TCL CSOT begann mit den Pfahlgründungsarbeiten für sein 4,1 Milliarden USD teures 8,6-Generationen-Werk für gedruckte OLEDs in Guangzhou mit dem Ziel von 22.500 Substraten pro Monat bis zum zweiten Halbjahr 2027.

- Oktober 2025: LG Display reservierte 1,26 Billionen KRW (917 Millionen USD) für die Erweiterung von Tandem-Struktur-OLEDs auf seinem Paju-Campus, geplant zur Fertigstellung bis Juni 2027.

- Juni 2025: Samsung Display begann mit der Massenproduktion von 17-Zoll-rollbaren OLED-Laptop-Panels für Lenovos ThinkBook Plus Gen 6 und eröffnete damit kommerzielle rollbare IT-Displays.

- Mai 2025: LG Display installierte transparente OLED-Beschilderung in Seouler U-Bahn-Stationen für Wegeleitung und Werbung und veranschaulichte damit die Bereitstellung im öffentlichen Nahverkehr in großem Maßstab.

Berichtsumfang des globalen OLED-Panel-Marktberichts

Der OLED-Panel-Marktbericht ist segmentiert nach Typ (Flexibel, Starr, Transparent), Anzeigeadressierungsschema (PMOLED-Display, AMOLED-Display), Größe (Kleinformat, Mittelformat, Großformat), Produkt (Mobil und Tablet, Fernsehgeräte, Automobil, Wearable, Beleuchtungsprodukte, Medizingeräte, Haushaltsgeräte) sowie Geografie (Nordamerika, Europa, Asien-Pazifik, Naher Osten, Afrika, Südamerika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Flexibel |

| Starr |

| Transparent |

| PMOLED-Display |

| AMOLED-Display |

| Kleinformatiges OLED-Panel |

| Mittelformatiges OLED-Panel |

| Großformatiges OLED-Panel |

| Mobil und Tablet |

| Fernsehgeräte |

| Automobil |

| Wearable |

| Beleuchtungsprodukte |

| Medizingeräte |

| Haushaltsgeräte |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Italien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Übriges Asien | |

| Naher Osten | Israel |

| Saudi-Arabien | |

| Vereinigte Arabische Emirate | |

| Türkei | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Ägypten | |

| Übriges Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Typ | Flexibel | |

| Starr | ||

| Transparent | ||

| Nach Anzeigeadressierungsschema | PMOLED-Display | |

| AMOLED-Display | ||

| Nach Größe | Kleinformatiges OLED-Panel | |

| Mittelformatiges OLED-Panel | ||

| Großformatiges OLED-Panel | ||

| Nach Produkt | Mobil und Tablet | |

| Fernsehgeräte | ||

| Automobil | ||

| Wearable | ||

| Beleuchtungsprodukte | ||

| Medizingeräte | ||

| Haushaltsgeräte | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Übriges Asien | ||

| Naher Osten | Israel | |

| Saudi-Arabien | ||

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie schnell wächst die globale Nachfrage nach OLED-Fernsehbildschirmen?

Die Lieferungen von ultragroßen OLED-Fernsehgeräten ab 70 Zoll stiegen im ersten Halbjahr 2025 um 41 % im Jahresvergleich und treiben den Umsatz mit Großformatpanels in Richtung einer CAGR von 11,91 % bis 2031.

Welche Rolle spielen LTPO-Backplanes in Smartphones der nächsten Generation?

LTPO ermöglicht die Skalierung der Bildwiederholrate von 1–120 Hz, reduziert den Stromverbrauch von Mobiltelefonen um bis zu 20 % bei gleichzeitig flüssiger Grafik und macht es bis 2027 zu einem Standardmerkmal in Premiummodellen.

Welche Region wird bis 2027 die meiste zusätzliche OLED-Panel-Kapazität beitragen?

Asien-Pazifik, angetrieben durch BOEs und CSoTs neue Gen-8/9-Fabs, die mehr als 54.000 Substrate pro Monat an flexiblem und gedrucktem OLED-Durchsatz hinzufügen.

Warum ist die Automobilnachfrage die am schnellsten wachsende OLED-Anwendung?

Automobilhersteller schätzen OLEDs gebogene, freiformige Designfreiheit und seine Fähigkeit, breite Armaturenbretter und transparente A-Säulen-Module zu integrieren, was zu einer CAGR-Prognose von 11,43 % bis 2031 führt.

Wie gehen Materialinnovationen auf die Herausforderungen der OLED-Lebensdauer ein?

Tandem-Stack-Architekturen und Forschung zu blauen phosphoreszierenden Emittern zielen darauf ab, die Panel-Lebensdauer auf über 30.000 Stunden zu verlängern und 10-Jahres-Garantien für große Fernsehgeräte und Automotive-Displays zu ermöglichen.

Seite zuletzt aktualisiert am: