Marktgröße und Marktanteil für Futterphosphat

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

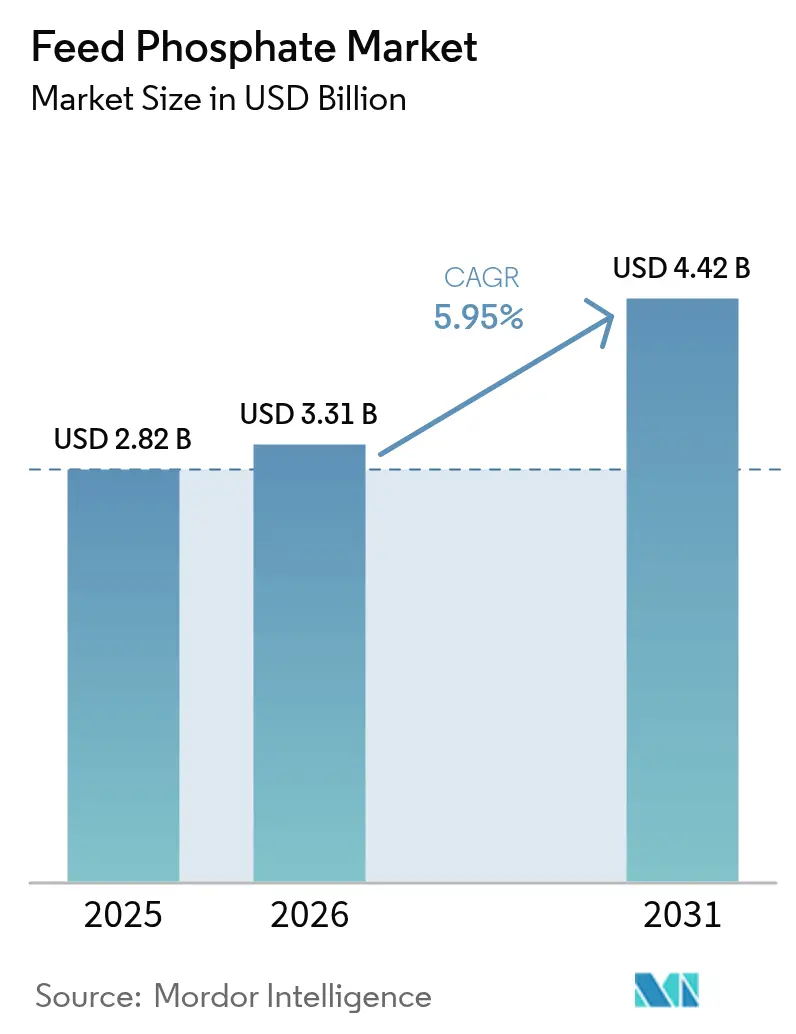

| Marktgröße (2026) | 3.31 Milliarden US-Dollar |

| Marktgröße (2031) | 4.42 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.95% CAGR |

| Schnellstwachsender Markt | Europa |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Futterphosphat von Mordor Intelligence

Die Marktgröße für Futterphosphat wird voraussichtlich von USD 2,82 Milliarden im Jahr 2025 und USD 3,31 Milliarden im Jahr 2026 auf USD 4,42 Milliarden bis 2031 anwachsen, was einer CAGR von 5,95 % zwischen 2026 und 2031 entspricht. Die Aufwärtsentwicklung spiegelt die steigende Nachfrage nach tierischem Eiweiß in Schwellenländern, die Konsolidierung der Viehproduktion in großmaßstäbliche Einheiten sowie politische Maßnahmen wider, die recycelte Phosphoreinsatzstoffe gegenüber abgebautem Gestein bevorzugen. Die Hersteller reagieren darauf, indem sie auf hochbioverfügbare Monocalciumqualitäten umstellen, in kohlenstoffärmere Defluorierungslinien investieren und Insektenproteinkapazitäten in unmittelbarer Nähe ansiedeln, die organisch gebundenen Phosphor liefern. Plattformen für die Dosierung mittels künstlicher Intelligenz und Nah-Infrarot-Sensoren reduzieren die Übersupplementierung – ein Trend, der das Mengenwachstum dämpft, jedoch die Produktqualität und die Preisrealisierung verbessert. Gleichzeitig katalysieren Kreislaufphosphor-Mandate in Europa und Nordamerika Investitionen in die Rückgewinnung von Struvit und Gülleasche, was einen neuen Versorgungsstrom schafft, der die Wettbewerbsdynamik verändert.

Wichtigste Erkenntnisse des Berichts

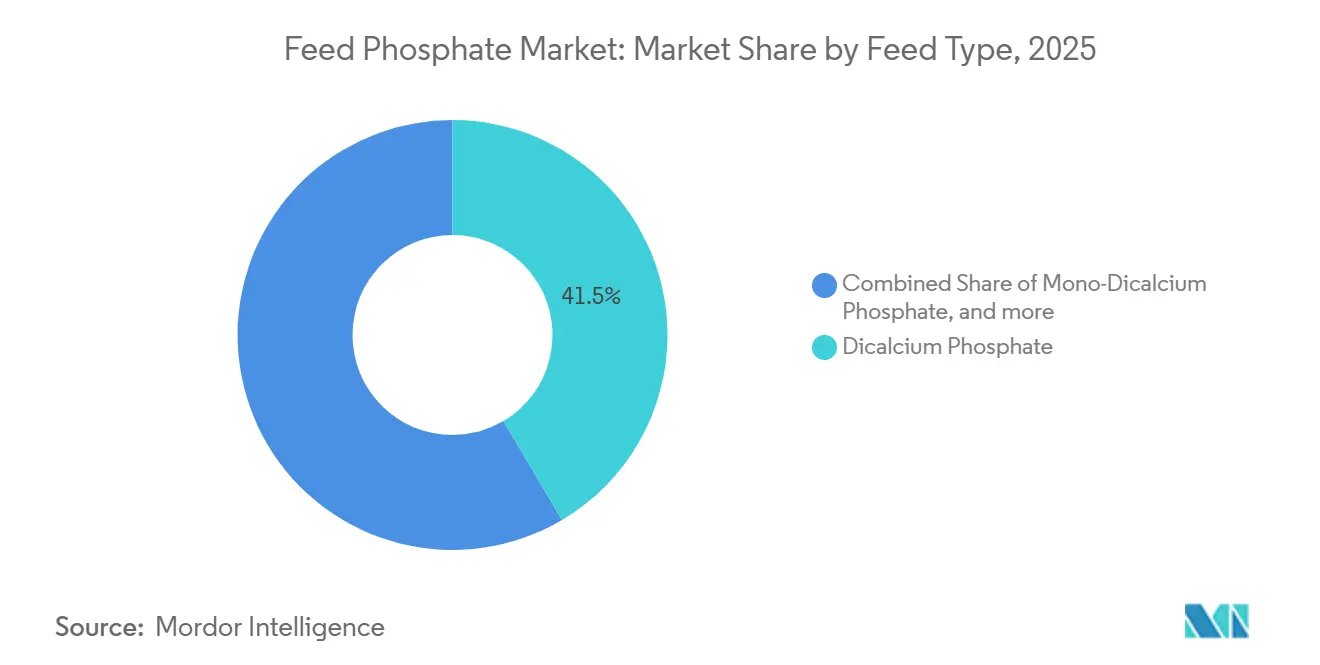

- Nach Futtertyp führte Dicalciumphosphat im Jahr 2025 mit einem Umsatzanteil von 41,5 %; Mono-Dicalciumphosphat wird bis 2031 voraussichtlich mit einer CAGR von 6,1 % wachsen.

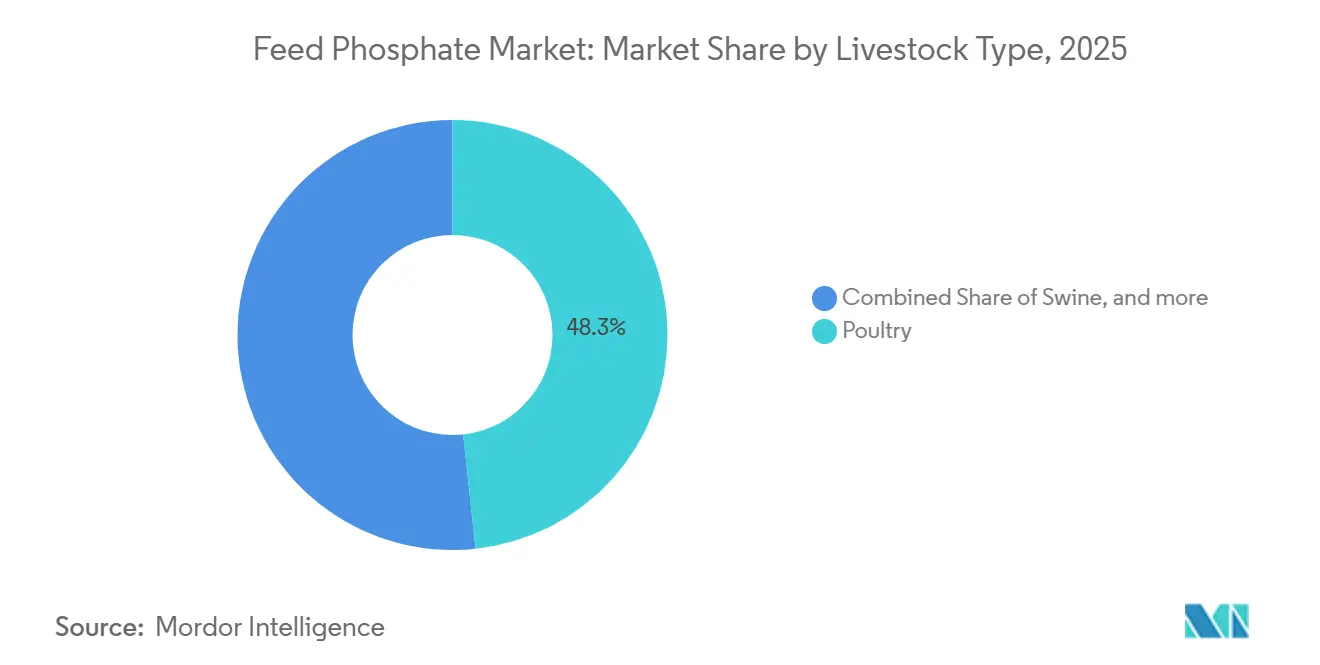

- Nach Tierart entfiel im Jahr 2025 ein Anteil von 48,3 % am Markt für Futterphosphat auf Geflügel, während Wassertiere mit einer CAGR von 5,4 % bis 2031 das stärkste Wachstum verzeichnen sollen.

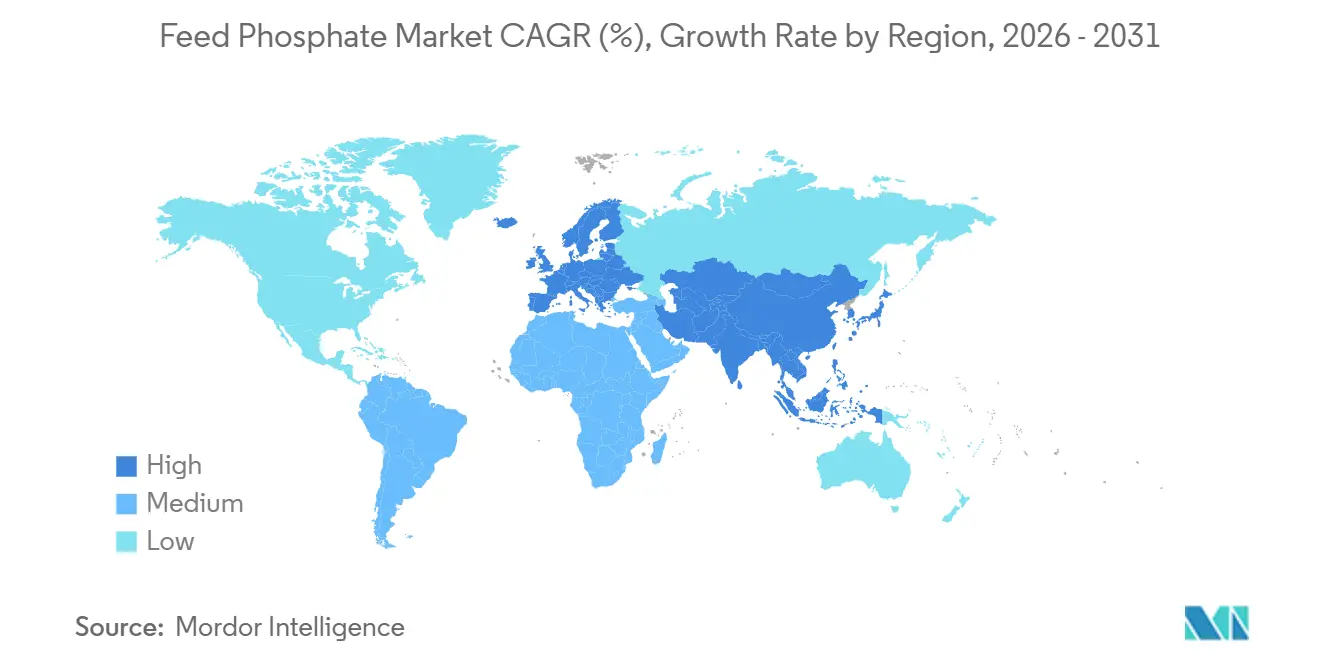

- Nach Geografie hielt Asien-Pazifik im Jahr 2025 einen Anteil von 34,2 % an der Marktgröße für Futterphosphat, während Europa im Prognosezeitraum mit einer CAGR von 5,2 % wächst.

- The Mosaic Company, OCP S.A., Public Joint-Stock Company PhosAgro, Yara International ASA und EuroChem Group AG erzielten im Jahr 2025 bedeutende Umsätze im Markt für Futterphosphat.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Futterphosphat

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach Fleisch- und Milchproteinen | +1.1% | Global, am stärksten in Asien-Pazifik und Südamerika | Langfristig (≥ 4 Jahre) |

| Ausbau industrieller Tierhaltungsbetriebe | +1.0% | Nordamerika, Europa und Asien-Pazifik als Kernregionen | Mittelfristig (2–4 Jahre) |

| Technologische Fortschritte bei der präzisen Futterverarbeitung | +0.7% | Nordamerika und Europa sowie Ausstrahlungseffekte auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Insektenprotein-Kobeifütterung verbessert die Phosphatverwertung | +0.4% | Europa, Nordamerika und frühe Einführung in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Phosphorrecycling-Mandate beschleunigen zirkuläre Futterphosphate | +0.6% | Europa, Nordamerika und Pilotprojekte in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Durch künstliche Intelligenz gesteuerte präzise Phosphordosierung reduziert Verschwendung und Kosten | +0.5% | Nordamerika, Europa und Ausweitung auf Integratoren in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach Fleisch- und Milchproteinen

Der gesamte Fleischkonsum wird voraussichtlich im nächsten Jahrzehnt um 47,9 Millionen Tonnen steigen. Der jährliche Pro-Kopf-Konsum wird bis 2034 voraussichtlich um 0,9 kg pro Kopf und Jahr (Äquivalent des essbaren Einzelhandelsgewichts) steigen. In Ländern mit hohem Einkommen beeinflussen Bedenken hinsichtlich Tierschutz, Umweltauswirkungen und Gesundheit das Verbraucherverhalten, was in einigen Fällen zu einer Stagnation des Pro-Kopf-Fleischkonsums führt, wobei Geflügel und Schweinefleisch die Zuwächse in Asien-Pazifik und Südamerika antreiben[1]Quelle: Fleisch, "OECD-FAO Landwirtschaftlicher Ausblick 2025–2034," oecd.org. Die Urbanisierung in China und Indien treibt die verfügbaren Einkommen in Richtung tiereiweißreicher Ernährung, die phosphatangereicherte Rationen für Masthähnchen, Endmastbetriebe und hochleistende Milchkühe erfordert. Brasilien und Argentinien haben die Stallhaltung ausgebaut, um Exportmärkte zu beliefern, und mehrjährige Phosphatverträge abgeschlossen, die die Preise stabilisieren, aber die Spotmarkt-Verfügbarkeit einschränken. Die Nachfrage bleibt robust, da Mindestphosphorschwellenwerte nicht unterschritten werden können, ohne die Knochenintegrität zu gefährden, selbst wenn Präzisionswerkzeuge die Einmischungsraten senken. Folglich verfolgt der Markt für Futterphosphat weiterhin den Proteintransitionstrend trotz Effizienzgewinnen.

Ausbau industrieller Tierhaltungsbetriebe

Konzentrierte Tierhaltungsbetriebe in den Vereinigten Staaten beherbergten im Jahr 2025 9,2 Millionen Rinder, 73 Millionen Schweine und 1,8 Milliarden Masthähnchen und lenkten die Nachfrage auf hochreine Phosphate, die ein gleichmäßiges Wachstum und Rückverfolgbarkeit gewährleisten[2]Quelle: Landwirtschaftsministerium der Vereinigten Staaten, "Futterzusammensetzungstabellen," usda.gov. Europäische Betriebe mit einem Maßstab, der Lieferanten begünstigt, die einheitliche Partikelgröße und zertifizierte niedrige Schwermetallgehalte produzieren können. Chinas führende Schweineproduzenten kontrollierten im Jahr 2025 einen bedeutenden Anteil der Produktion, ein Anstieg um vier Prozentpunkte innerhalb eines Jahres, und investierten gemeinsam in dedizierte Phosphatmischanlagen, die lokale Mühlen verdrängen. Größere Herden verstärken die Kontrolle des Güllmanagements und veranlassen Integratoren, bioverfügbare Phosphate zu bevorzugen, die die Ausscheidungsmengen reduzieren. Volumenverträge, die von Mega-Integratoren abgeschlossen werden, komprimieren auch die Margen für unabhängige Mischer, bieten jedoch eine Nachfragesichtbarkeit, die vorgelagerte Investitionen in neue Brennöfen fördert.

Insektenprotein-Kobeifütterung verbessert die Phosphatverwertung

Schwarze-Soldatenfliegen-Mehl liefert 1,2 % bis 1,8 % Phosphor bei einer Verdaulichkeit von 85 %, was Integratoren ermöglicht, anorganisches Phosphat um ein Fünftel zu reduzieren und dabei die Wachstumsmetriken beizubehalten. Die Europäische Union hat sieben Insektenarten für den Einsatz in der Geflügel- und Aquakulturwirtschaft zugelassen und die Produktion im Jahr 2025 auf 120.000 Tonnen gesteigert[3]Quelle: Europäische Behörde für Lebensmittelsicherheit, "Insektenprotein in Futtermitteln," efsa.europa.eu. Einzelhandelsketten verknüpfen die Insektenbeimischung mit Ökolabels, die Aufpreise erzielen, und drängen Futterformulierungsexperten zu Mischprodukten. In den Vereinigten Staaten werden die Regulierungsbehörden im Jahr 2026 Leitlinien zur Bioverfügbarkeit abschließen, ein Schritt, der die Einführung bei größeren Integratoren ausweiten wird. Kobeifütterungsversuche verbessern auch die Darmgesundheit und reduzieren die Sterblichkeit – indirekte Einsparungen, die den Preisaufschlag für Insektenmehl ausgleichen. Lieferanten von Produkten im Markt für Futterphosphat gehen daher Partnerschaften mit Insektenproteinunternehmen ein, um funktionsübergreifende Kostenvorteile zu sichern.

Phosphorrecycling-Mandate beschleunigen zirkuläre Futterphosphate

Die Europäische Düngemittelverordnung schreibt vor, dass ein erheblicher Teil des Futterphosphors bis Ende des Jahrzehnts aus recycelten Materialien gewonnen werden muss. In den letzten Jahren haben Pilot-Struvitanlagen in Ländern wie den Niederlanden und Dänemark erfolgreich erhebliche Mengen an Phosphor zurückgewonnen, die ausreichen, um den Bedarf spezialisierter Bio-Futtermühlen zu decken. In den Vereinigten Staaten haben Nährstoffgutschriftprogramme im Zusammenhang mit der Chesapeake Bay die finanzielle Belastung durch die Installation von Gülle-Struvit-Reaktoren erheblich reduziert und diese Projekte für große Integratoren, die umfangreiche Tierhaltungsbetriebe verwalten, wirtschaftlich rentabel gemacht. Obwohl recycelte Einsatzstoffe nach wie vor teurer sind als konventionelle Alternativen, verringert sich die Preislücke allmählich durch steigende Kosten im Zusammenhang mit Kohlenstoffemissionen und Einleitungsgebühren. Branchenprognosen deuten darauf hin, dass der Markt für recyceltes Futterphosphat in den kommenden Jahren ein erhebliches Wachstum verzeichnen wird, wobei die Mengen voraussichtlich deutlich steigen werden, da Fortschritte bei Skaleneffekten und Prozesseffizienzen die Produktionskosten senken.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge Vorschriften zum Phosphorabfluss | -0.8% | Nordamerika (Chesapeake Bay), Europa (Ostsee) und Asien-Pazifik (Jangtse) | Mittelfristig (2–4 Jahre) |

| Volatilität der Phosphatgesteinspreise | -0.5% | Global, am stärksten dort, wo die Importabhängigkeit hoch ist | Kurzfristig (≤ 2 Jahre) |

| Geopolitisches Versorgungsrisiko bei marokkanischen und russischen Gesteinsexporten | -0.4% | Global, verstärkt in Europa und Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| CO₂-Bepreisungssysteme erhöhen die Kosten der energieintensiven thermischen Defluorierung | -0.6% | Europa, Nordamerika und Pilotprogramme in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge Vorschriften zum Phosphorabfluss

Die Gesamtmaximale Tagesbelastung der Chesapeake Bay begrenzt den jährlichen Phosphorausstoß auf 8,3 Millionen Kilogramm und verhängt Bußgelder von bis zu USD 500.000 für Wiederholungsverstöße, was die Produzenten dazu verpflichtet, den Nahrungsphosphor um 12 % bis 18 % zu reduzieren[4]Quelle: Umweltschutzbehörde, "Chesapeake Bay TMDL," epa.gov. Diese Verordnung hat zu erheblichen Veränderungen bei Futterformulierungen und Güllmanagementpraktiken geführt, um Compliance-Standards zu erfüllen. In der Ostseeregion hat ein Einleitungsgrenzwert Fortschritte bei Güllbehandlungstechnologien und Präzisionsfütterungspraktiken vorangetrieben und eine effizientere Nährstoffverwertung ermöglicht. Compliance-Kosten haben die Gewinnmargen in preissensiblen Märkten eingeengt und die Produzenten dazu gezwungen, kosteneffektive Lösungen zu übernehmen. Während der Einsatz von Phytase und KI-Dosierung durch Verbesserung der Phosphorverdaulichkeit und Abfallreduzierung eine gewisse Entlastung bietet, bleiben die Gesamtphosphatmengen in regulierten Einzugsgebieten stabil oder rückläufig, was das Wachstum im breiteren Markt für Futterphosphat dämpft.

CO₂-Bepreisungssysteme erhöhen die Kosten der energieintensiven thermischen Defluorierung

Die thermische Defluorierung erfordert erhebliche Energie und führt zu beträchtlichen Kohlendioxidemissionen. Der CO₂-Bepreisungsmechanismus der Europäischen Union hat die Produktionskosten für defluoriertes Phosphat erhöht, da der durchschnittliche Preis für CO₂-Zertifikate stark gestiegen ist. Ebenso hat die Einführung des Cap-and-Trade-Programms in Kalifornien die Betriebskosten weiter belastet und einige Anlagen zur Einstellung des Betriebs gezwungen. Elektrische Brennöfen, die die Emissionen erheblich reduzieren können, bieten eine praktikable Alternative. Die hohen Anfangsinvestitionen für die Installation stellen jedoch eine Herausforderung dar, insbesondere für kleinere Unternehmen. Unterdessen profitieren Futterphosphathersteller in China von Ausnahmen im Rahmen des nationalen CO₂-Bepreisungssystems, was einen Kostenvorteil bietet und einen Teil der globalen Produktion in die Region verlagert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Futtertyp: Dominanz von Dicalciumphosphat hält bei Legehennen an

Dicalciumphosphat erfasste im Jahr 2025 einen Anteil von 41,5 % am Markt für Futterphosphat, was sein ausgewogenes Calcium-Phosphor-Verhältnis widerspiegelt, das die Formulierung vereinfacht und die Eierschalenfestigkeit in Legehennenfutter unterstützt. Legehennen stellen eine stabile, preissensible Kundenbasis dar, die Kostenprediktabilität schätzt, was Dicalciumlieferanten ermöglicht, Jahresverträge abzuschließen, die die Grundlastanfrage im Markt für Futterphosphat stützen. Integratoren schätzen die frei fließenden Granulate des Produkts, die Brückenbildung in Silos reduzieren und die Mischgleichmäßigkeit in Hochdurchsatzmühlen verbessern. Vertikal integrierte Großunternehmen nutzen den Gesteinsbesitz, um wettbewerbsfähige Lieferpreise anzubieten und regionale Mischer auf Abstand zu halten. Dennoch rüsten auch Dicalciumlinien auf niedrigere Fluorprofile um, um den verschärften Grenzwerten in China und Indien gerecht zu werden.

Monocalciumphosphat ist der am schnellsten wachsende Futtertyp und wird voraussichtlich eine CAGR von 6,1 % verzeichnen und seinen Anteil am Markt für Futterphosphat bis 2031 steigern. Seine Bioverfügbarkeit von über 90 % ermöglicht es Formulierungsexperten, den Gesamtphosphor zu reduzieren und dabei die Leistungsziele zu erreichen – ein überzeugendes Wertversprechen in Regionen, die Nährstoffemissionen besteuern. Präzisionssensoren quantifizieren diesen Vorteil und ermöglichen eine Echtzeit-Optimierung, die auf den Dashboards der Mühlenmanager sichtbar wird. Das Angebot wird in Marokko und Saudi-Arabien ausgebaut, wo neue Säurerouten-Anlagen zwischen Mono- und Dicalciumqualitäten wechseln können, um saisonale Nachfragespitzen zu bedienen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Tierart: Geflügel bleibt das Zugpferd

Geflügel hatte im Jahr 2025 mit 48,3 % den größten Anteil am Markt für Futterphosphat, angetrieben durch die Masthähnchen- und Legehennenbranchen, die eine präzise Mineralstoffernährung benötigen, um Skeletterkrankungen und Schalenbrüche zu verhindern. Große Integratoren in China, den Vereinigten Staaten und Brasilien halten mehrjährige Lieferverträge, die den Produktfluss sicherstellen und die Preisvolatilität absichern. Die Einführung von Phytase senkt die Einmischungsraten, kann jedoch anorganischen Phosphor in schnellen Wachstumsphasen nicht vollständig ersetzen und erhält so eine erhebliche Grundlast für Phosphatmischer. Hitzestabile Monocalciumqualitäten haben in pelletierten Futtermitteln Anklang gefunden, wo Konditionierungstemperaturen 80 Grad Celsius übersteigen können – eine Nische, die gesunde Margen erzielt.

Aquakultur ist das am schnellsten wachsende Nutzersegment und soll bis 2031 eine CAGR von 5,4 % verzeichnen, da intensive Garnelen- und Fischzuchtbetriebe entlang asiatischer und südamerikanischer Küsten zunehmen. Aquafutter-Formulierungsexperten fordern Phosphorgehalte mit einer Verdaulichkeit von über 85 %, um Wasserverschmutzungsbußen zu minimieren – Eigenschaften, die hochwertige Monocalcium- und gemischte Insekten-Monocalcium-Produkte begünstigen. Vietnams Garnelenexpansion allein zog Rekordphosphatimporte an und belastete die Logistik in Spitzenbesatzmonaten. Landbasierte Lachskreislaufanlagen in Europa übernehmen ebenfalls vor Ort zurückgewonnene Phosphate – eine Innovation, die die konventionelle Nachfrage dämpfen, aber Serviceerlöse für Lieferanten aufbauen könnte, die Rückgewinnungseinheiten entwerfen und warten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Asien-Pazifik generierte im Jahr 2025 einen Anteil von 34,2 % am Markt für Futterphosphat, gestützt durch Chinas Geflügelsektor mit 28 Millionen Tonnen und Indiens beschleunigter Aquakulturproduktion. China schreibt die Einbeziehung von Phytase vor, importiert aber dennoch Premiumphosphate, um den Anforderungen an niedrigen Fluorgehalt gerecht zu werden, was marokkanische und saudi-arabische Lieferungen im Jahr 2025 ankurbelte. Der Garnelenboom in Südostasien hat die Präferenz auf Monocalciumqualitäten mit nachgewiesener 90%iger Verdaulichkeit verlagert – eine Spezifikation, die regionale Mischer noch nicht erfüllen können, was zu einer erhöhten Importabhängigkeit führt. Japan und Südkorea bieten fruchtbare Testfelder für Kreislaufphosphorus-Pilotprojekte, und staatliche Subventionen, die Kapitalkosten abdecken, ziehen neue Marktteilnehmer in den Markt für recyceltes Futterphosphat.

Europa wird voraussichtlich das stärkste Wachstum mit einer CAGR von 5,2 % bis 2031 verzeichnen, unterstützt durch die Farm-to-Fork-Strategie und steigende CO₂-Preise, die Beschaffungsentscheidungen prägen. Deutschland, Frankreich und die Niederlande dominieren die Nachfrage nach Premiumqualitäten mit einem Fluorgehalt unter 0,18 %, während Polen und Spanien das Mengenwachstum durch Geflügelexpansion für Exportmärkte vorantreiben. Im Vereinigten Königreich bieten Richtlinien nun Zahlungen für Ökosystemleistungen im Zusammenhang mit reduzierter Nährstoffbelastung an, was die Präzisionsdosierung fördert und Lieferanten mit detaillierten Bioverfügbarkeitsdossiers begünstigt.

Die Nachfrage in Nordamerika, Südamerika, dem Nahen Osten und Afrika bietet ein gemischtes Bild. Der Verbrauch in den Vereinigten Staaten geht in regulierten Einzugsgebieten wie der Chesapeake Bay und Kalifornien leicht zurück, bleibt aber national stabil aufgrund des Schweine- und Masthähnchenwachstums im Mittleren Westen. Brasiliens Exporte nach Asien veranlassen Geflügel- und Schweineproduzenten, Phosphatimporte trotz Währungsschwankungen zu sichern, wobei neue Insektenprotein-Joint-Ventures eine teilweise Substitution in Premiumlinien versprechen. Saudi Arabiens Ma'aden verschifft jährlich Hunderttausende von Tonnen von Ras Al Khair und bietet erhebliche Rabatte an, um seine Marktpräsenz in Ägypten und Jordanien zu stärken. In Subsahara-Afrika steigern Nigeria und Südafrika das Volumen von einer niedrigen Basis aus, obwohl die Devisenvolatilität Integratoren dazu zwingt, zwei bis drei Monate Lagerbestand anzuhäufen, was das Umlaufkapital erhöht.

Regulatorisches Umfeld

Die Regulierung von Futterphosphat verknüpft den Marktzugang zunehmend mit Schadstoffkontrollen und validierter Nährstofffunktion. In China ersetzte der Standard GB 7300.312-2025 für Tricalciumphosphat den GB 34457-2017, verschärfte die Bleigrenzwerte auf 20 mg/kg und stärkte die Anforderungen an die Fluorüberwachung, was den Compliance-Druck für Hersteller, die Premium-Geflügel- und Aquakulturfutterkanäle beliefern, erhöht. In den Vereinigten Staaten reguliert die FDA weiterhin anorganische Phosphatzusatzstoffe gemäß 21 CFR Part 573, einschließlich spezifischer Identitäts- und Sicherheitsanforderungen für Diammoniumphosphat in Wiederkäuerfutter (zum Beispiel Mindestphosphorgehalt und Grenzwerte für Schwermetalle). Ein Update des Federal Register vom Mai 2025 änderte zudem die Vorschriften für Farbzusatzstoffe, um die sichere Verwendung von Calciumphosphat zu ermöglichen.

In der Europäischen Union werden Futterstrategien zur Reduzierung der Phosphorausscheidung durch wiederholte Genehmigungen und Verlängerungen zootechnischer Phytase-Zusatzstoffe gestärkt, die einen geringeren Einsatz von anorganischem Phosphat bei gleichbleibender Leistung unterstützen. Die Durchführungsverordnung (EU) 2026/91 der Europäischen Kommission (Januar 2026) verlängerte eine Zulassung für 6-Phytase für AB Enzymes Finland Oy, und die Durchführungsverordnung (EU) 2026/404 (Februar 2026) genehmigte eine 6-Phytase-Zubereitung für Victory Enzymes GmbH, nach der Durchführungsverordnung (EU) 2025/1392 (Juli 2025), die eine 3-Phytase für Fertinagro Biotech S.L. zuließ. Auch Kanada und das Vereinigte Königreich haben ihre futtermittelbezogenen Rechtsrahmen aktualisiert (Feeds Regulations, 2024 in Kanada und die Feed Additives (Authorisations) Regulations 2024 im Vereinigten Königreich), was die fortgesetzte Angleichung bei Zulassung, Kennzeichnung und Sicherheitsdokumentation für mineralische Futterzusatzstoffe in wichtigen Importmärkten unterstützt.

Wettbewerbslandschaft

Im Jahr 2025 dominierten wichtige Akteure wie The Mosaic Company, OCP S.A., Public Joint-Stock Company PhosAgro, Yara International ASA und EuroChem Group AG den Markt für Futterphosphat, was auf eine moderate Branchenkonzentration hindeutet. EuroChem AG und Yara International ASA installierten elektrische Brennöfen, die den Kohlenstoffausstoß um 60 % reduzierten, was sie gegen steigende CO₂-Preise der Europäischen Union absichert und Integratoren anspricht, die kohlenstoffarme Ei- und Fleischlabels anstreben. Die TIMAB-Einheit von Groupe Roullier S.A. differenziert sich durch maßgeschneiderte Mischungen, die Spurenelemente und organische Säuren enthalten, und zieht Premiumkunden im Aquakultursektor an.

Die Strategie orientiert sich nun an der Rückwärtsintegration in Insektenprotein-Koprodukte, der Kreislaufphosphor-Rückgewinnung und Softwarepartnerschaften, die Formulierungsdatenflüsse sichern. Nutrien Ltd. und J.R. Simplot Company erproben Gülle-Struvit-Einheiten, die letztendlich 10 % ihrer Mengen liefern könnten, um das Gesteinspreisrisiko abzusichern und Kohlenstoffintensitätsziele im Zeitraum 2025–2026 zu erfüllen. Saudi Arabian Mining Company (Ma'aden) nutzt kostengünstiges Gas, um marokkanische und russische Exporte in nahöstliche und ostafrikanische Märkte zu unterbieten und regionale Handelsströme zu verschieben.

Aufstrebende Wettbewerber umfassen chinesische Produzenten Guizhou Chia Tai Industry Co., Ltd. (Charoen Pokphand Group Co., Ltd.), Lomon Billions Group Co., Ltd. und WengFu Group Co., Ltd., die im Jahr 2025 280.000 Tonnen hinzufügten, aber mit Schwermetallhürden konfrontiert sind, die das Eindringen in Premiumexportkanäle begrenzen. In Indien beliefert Vishnupriya Chemicals Pvt. Ltd günstige Dicalciumphosphat-Segmente, verfügt jedoch nicht über Gesteinssicherheit, was die Margen der Spotmarktvolatilität ausliefert. Die Einhaltung der Standards der Association of American Feed Control Officials und des Europäischen Futtermittelregisters ist zum Eintrittskriterium für erstklassige Integratoren geworden, was die Nachfrage nach Drittlabors ankurbelt und Markteintrittsbarrieren verstärkt. Lieferanten, die Analysen, Zertifikate und Liefergarantien bündeln, sind daher am besten positioniert, um Anteile in einem zunehmend datengetriebenen Markt für Futterphosphat zu verteidigen und auszubauen.

Marktführer in der Futterphosphatbranche

The Mosaic Company

OCP S.A.

Public Joint-Stock Company PhosAgro

EuroChem Group AG

Yara International ASA

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Ein zentraler Chancenbereich liegt an der Schnittstelle zwischen Reinheitskonformität und Nährstoffreduktionsprogrammen. Sorten mit höherer Bioverfügbarkeit (und enzymgestützte Formulierungen) können Herstellern helfen, Abflussbeschränkungen zu bewältigen, ohne die Leistung zu beeinträchtigen. Verlängerungen und Zulassungen der Europäischen Kommission für Phytaseprodukte bis 2025-2026 (zum Beispiel die Durchführungsverordnungen (EU) 2026/91 und 2026/404) heben die praktische Obergrenze für die Optimierung von Enzym-plus-Phosphat in Geflügel- und Schweinerationen an. Dies unterstützt differenzierte Angebote, die eine konsistente, verunreinigungsarme Phosphatversorgung mit Dokumentations- und Beratungsdienstleistungen kombinieren, die den Beitrag von verdaulichem Phosphor quantifizieren.

Regionale Wertschöpfungsfertigung und die Beschaffung von kreislauffähigem Phosphor schaffen ebenfalls Freiräume, insbesondere dort, wo Importabhängigkeit, Verunreinigungsgrenzen und Logistikkosten zusammentreffen. In Jordanien berichtete Jordan Phosphate Mines Company (JPMC) über den laufenden Bau einer Anlage für Phosphat-Futterzusatzstoffe im Wert von 25 Millionen JD in Aqaba (Baubeginn August 2025, Produktionsstart geplant für Q1 2027), was auf verbrauchernähere Verarbeitungskapazitäten im Nahen Osten hindeutet. Gleichzeitig erhöhen strengere Schadstoffstandards wie der chinesische GB 7300.312-2025 (Überwachung von Blei und Fluor) den Bedarf an verbesserter Verarbeitung, Qualitätssystemen und Prüfungen durch Dritte. Dies wiederum fördert die Nachfrage nach Lieferanten, die eine konsistente Chargenqualität über DCP, MCP, MDCP und Tricalciumphosphat hinweg nachweisen können, während sie eine zuverlässige Belieferung integrierter Geflügel- und Aquakulturkunden gewährleisten.

Aktuelle Branchenentwicklungen

- Juli 2026: The Mosaic Company weitete die Drosselung der Phosphatproduktion in mehreren nordamerikanischen Anlagen sowie zusätzlichen brasilianischen Standorten aus, angesichts von Schwefelversorgungsstörungen und erhöhten Inputkosten. Diese Maßnahme verknappte die Verfügbarkeit entlang der Phosphat-Wertschöpfungsketten, mit Folgewirkungen auf die Preisgestaltung von Futterphosphat und Vertragsdeckungsstrategien.

- Dezember 2025: Saudi Arabian Mining Company (Ma'aden) erhielt vom Energieministerium die Genehmigung zur Zuweisung von Rohstoffen zur Entwicklung ihres vierten Phosphatprojekts, wodurch 1,1 Millionen Tonnen Ammoniak und 2,5 Millionen Tonnen Phosphatkapazität pro Jahr hinzukommen. Die Entscheidung stärkt Ma'adens Fähigkeit, zusätzliche Phosphatderivate zu liefern, und unterstützt die exportorientierte Verfügbarkeit für den Nahen Osten und angrenzende Märkte.

- Februar 2025: OCP S.A. erhöhte seine Beteiligung an der spanischen GlobalFeed S.L. durch den Erwerb eines zusätzlichen Anteils von 25 % auf 75 %. Die Übernahme erweiterte OCPs nachgelagerte Präsenz im Bereich Tiernahrung in Europa und unterstützte eine engere Integration zwischen Phosphatbeschaffung und dem Verkauf von Futterphosphat-Portfolios der Qualitäten DCP, MCP und MDCP.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie umfasst der Futterphosphatmarkt anorganische Phosphatzusatzstoffe, die für die Tierernährung verkauft werden, wo sie in Mischfutter eingemischt werden, um Wachstum, Knochenentwicklung und eine bessere Nährstoffverwertung zu unterstützen.

Ausgeschlossene Bereiche: Wir schließen Phosphate für den menschlichen Verzehr, Phosphate in pharmazeutischer Qualität und industrielle Phosphatanwendungen aus, die nicht für Tierfutteranwendungen bestimmt sind.

Übersicht der Segmentierung

- Nach Futtertyp

- Monocalciumphosphat

- Dicalciumphosphat

- Mono-Dicalciumphosphat

- Tricalciumphosphat

- Defluoriertes Phosphat

- Andere Futtertypen

- Nach Tierart

- Geflügel

- Schwein

- Rind

- Wassertiere

- Andere Tierarten

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Übriges Nordamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Russland

- Spanien

- Übriges Europa

- Asien-Pazifik

- Indien

- China

- Japan

- Australien

- Übriges Asien-Pazifik

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Übriger Naher Osten

- Afrika

- Südafrika

- Nigeria

- Übriges Afrika

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Sekundärforschung

Die Sekundärforschung wurde genutzt, um die Ausgangsstruktur des Modells aufzubauen und sie an messbaren Signalen zu verankern. Wir haben öffentliche Quellen wie FAOSTAT für Viehbestands- und Futterindikatoren, UN Comtrade für Handelsströme von Phosphatmaterialien sowie Agrar-Dashboards der USDA und der Europäischen Kommission für Trends in der Tierproduktion und den Kontext der Futternachfrage ausgewertet.

Darüber hinaus haben wir Quellen wie USGS-Statistiken zu Phosphatgestein, ausgewählte fachbegutachtete Zeitschriften zur Tierernährung sowie Publikationen von Branchenverbänden gesichtet, die den Einsatz von Futterzusatzstoffen und regulatorische Änderungen behandeln. Geschäftsberichte von Unternehmen, Investorenpräsentationen und seriöse Presseberichte wurden verwendet, um Ankündigungen zu Kapazitäten, Kommentare zur Anlagenauslastung und regionale Umsatzexpositionen abzugleichen. Anschließend nutzten wir eine kostenpflichtige Abonnementquelle für Unternehmensfinanzdaten sowie selektiv eine Patentdatenbank, um Lücken bei Produktaktivitäten und Innovationsrichtungen zu schließen. Die hier aufgeführten Quellen sind beispielhaft, und es wurden auch viele weitere öffentliche Referenzen für die Datenerhebung, Validierung und Klärung herangezogen.

Primärinterviews und Umfragen

Die Primärforschung konzentrierte sich darauf zu validieren, wie sich die Nachfrage in realen Kaufzyklen bildet und bepreist wird, da Futterphosphate empfindlich auf Phosphat-Inputs und die Wirtschaftlichkeit der Viehfutterproduktion reagieren. Wir sprachen mit Herstellern, Distributoren, Vormisch- und Futtermittelformulierern sowie großen Endanwendern in APAC, EMEA und Amerika, und dieser Input half, Abgrenzungen der Erfassung, typische Anwendungsraten sowie die Bewegung von Vertrags- und Spotpreisen im Jahresverlauf zu bestätigen.

Verteilung der Befragten in der Primärforschung im Feld

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 29% | CXOs: 19% | APAC: 50% |

| Mid-Tier: 49% | Funktions-/Bereichsleiter: 29% | EMEA: 29% |

| Kleinere Akteure: 22% | Manager: 52% | Amerika: 21% |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung begann mit einem Top-down-Aufbau des Nachfragepools, bei dem Signale zur Tierproduktion und Futtermittelherstellung genutzt wurden, um den Futterphosphatverbrauch nach Region zu rekonstruieren, und dann anhand einer gemischten Preisbetrachtung in Werte umgesetzt wurde. Sobald dieses Bild entstanden war, wurden selektive Bottom-up-Prüfungen eingesetzt, um die Gesamtsummen realistisch zu halten, einschließlich Lieferanten-Zusammenfassungen in wichtigen Regionen und stichprobenartigen Preis-je-Volumen-Berechnungen aus Kanalgesprächen.

Um das Modell praktikabel zu halten, wurde eine kurze Liste von Eingangsgrößen priorisiert und einem Stresstest unterzogen, darunter Viehbestand und Produktionstrends, Futtermittelproduktion und Verschiebungen im industriellen Futtermittelmix, typische Phosphateinschlussraten in Futtermittelformulierungen, Handelsströme für Phosphat-Zwischenprodukte sowie beobachtete Preisbewegungen im Zusammenhang mit Phosphat-Rohstoffen und Energie. Wo eine Bottom-up-Prüfung eine unzureichende Abdeckung aufwies, zum Beispiel begrenzte Sichtbarkeit bei kleineren regionalen Händlern, wurden Lücken mit konservativen Durchdringungsannahmen behandelt, die durch Interviews validiert wurden.

Für die Prognose wurde eine Szenarioanalyse verwendet, da der Markt von Schwankungen des Viehzyklus und der Volatilität der Inputkosten beeinflusst wird. Wachstumspfade wurden anhand von Konsensspannen von Primärexperten festgelegt und dann für erwartete Veränderungen der Nachfrage nach tierischem Protein, die Expansion der Futtermittelproduktion in APAC sowie das Verhalten bei der Kostenweitergabe, das den Kaufzeitpunkt beeinflusst, angepasst.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse wurden mit unabhängigen Signalen trianguliert, sodass der Werttrend und die implizierten Volumina gleichzeitig plausibel waren, und anschließend wurden auf regionaler Ebene Anomalieprüfungen durchgeführt, bevor die Freigabe erfolgte. Zeigte eine Region einen ungewöhnlichen Sprung, überprüften wir erneut die Annahmen hinter Einschlussraten, Preiszeitpunkten und Handelsbilanz, und es wurde eine erneute Kontaktaufnahme mit ausgewählten Experten ausgelöst, um zu bestätigen, was sich geändert hatte.

Der Bericht wird in einem jährlichen Zyklus aktualisiert, und Zwischenaktualisierungen erfolgen, wenn wesentliche Ereignisse eintreten, wie größere Kapazitätsänderungen oder starke Bewegungen bei den Preisen für Phosphat-Inputs. Vor der Auslieferung führt ein Analyst eine abschließende Prüfung durch, um den Zeitpunkt der Währungsumrechnung zu bestätigen und sicherzustellen, dass die neuesten öffentlichen Veröffentlichungen im Modell berücksichtigt sind.

Vergleich der Marktgröße für Futterphosphat von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für Futterphosphat können unterschiedlich ausfallen, da das verwendete Jahr, der Zeitpunkt der Währungsumrechnung und die Art und Weise, wie durchschnittliche Verkaufspreise über Verträge und Spotkäufe hinweg gemischt werden, nicht einheitlich gehandhabt werden. Unterschiede ergeben sich auch daraus, was als Futterphosphat in Lebensmittelqualität gezählt wird im Vergleich zu angrenzenden Phosphatchemikalien, sowie wie schnell das Modell nach Preis- oder Viehzyklusänderungen aktualisiert wird.

In dieser Studie ist der Aktualisierungsrhythmus an wesentliche Preisbewegungen und regionale Nachfragesignale gekoppelt, und der Zeitpunkt der Währungsumrechnung wird konsistent mit dem für die ASP-Mischung verwendeten Preiszeitraum gehalten. Dies wird dann durch erneute Interviewprüfungen und Plausibilitätstests der Handelsströme verifiziert, ein Muster, das bei Mordor Intelligence angewendet wird.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 3,31 Mrd. USD (2026) | |

| Branchenverlag A | 2,79 Mrd. USD (2025) | Verwendet ein früheres Basisjahr und kann die Auswirkungen späterer Preisanpassungen unterschätzen, insbesondere wenn die Währungsumrechnung auf Jahresdurchschnitten basiert, die nicht mit dem Preiszeitraum in Futterphosphatverträgen übereinstimmen. |

| Globale Unternehmensberatung B | 2,79 Mrd. USD (2024) | Es wird ein längerer Prognosezeitraum dargestellt, und der Wertaufbau kann abweichen, wenn ASPs geglättet werden, ohne ausreichende Prüfungen des Zeitpunkts des Viehzyklus, der Verschiebungen der Futtermittelproduktion und der Aufteilung zwischen Spot- und Vertragspreisen über die Regionen hinweg. |

Die Tabelle zeigt, dass ein Großteil der Streuung durch die Wahl des Basisjahres sowie durch den Zeitpunkt und die Art der Preisbildung in den ASPs erklärt wird, was den Wert selbst dann verändert, wenn das zugrunde liegende Nachfragebild ähnlich ist. Indem wir Annahmen nachvollziehbar an Vieh- und Futtermittelindikatoren ausrichten und die Preislogik mit Marktteilnehmern erneut überprüfen, gelangen wir zu einer ausgewogenen Schätzung, die Jahr für Jahr wiederholt und geprüft werden kann.

Im Bericht beantwortete Schlüsselfragen

Wie groß wird die globale Nachfrage nach Futterphosphat bis 2031 sein?

Die Marktgröße für Futterphosphat wird voraussichtlich bis 2031 USD 4,42 Milliarden erreichen, gegenüber USD 3,31 Milliarden im Jahr 2026.

Welcher Futtertyp gewinnt am schnellsten Marktanteile?

Monocalciumphosphat wird voraussichtlich mit einer CAGR von 6,1 % wachsen, dank seiner überlegenen Bioverfügbarkeit und Kompatibilität mit Präzisionsernährungsprogrammen.

Warum ist Europa der am schnellsten wachsende regionale Verbraucher?

Kreislaufphosphor-Mandate der Europäischen Union, CO₂-Bepreisung und die Nachfrage nach Premiumproteinexporten treiben eine prognostizierte CAGR von 5,2 % bis 2031 an.

Was ist der wichtigste Technologietrend, der die Phosphateinmischungsraten beeinflusst?

Dosierungssysteme auf Basis künstlicher Intelligenz in Verbindung mit Nah-Infrarot-Sensoren ermöglichen eine Echtzeit-Formulierung und reduzieren routinemäßig die Übersupplementierung um 8 % bis 12 %.

Wie sichern Lieferanten geopolitische Gesteinsversorgungsrisiken ab?

Strategien umfassen die Sicherung langfristiger Verträge mit marokkanischen Produzenten, Investitionen in zirkuläre Phosphate wie Struvit sowie die Erkundung von Lagerstätten in Saudi-Arabien und Australien.

Seite zuletzt aktualisiert am: