Phosphorsäuremarkt Größe und Anteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

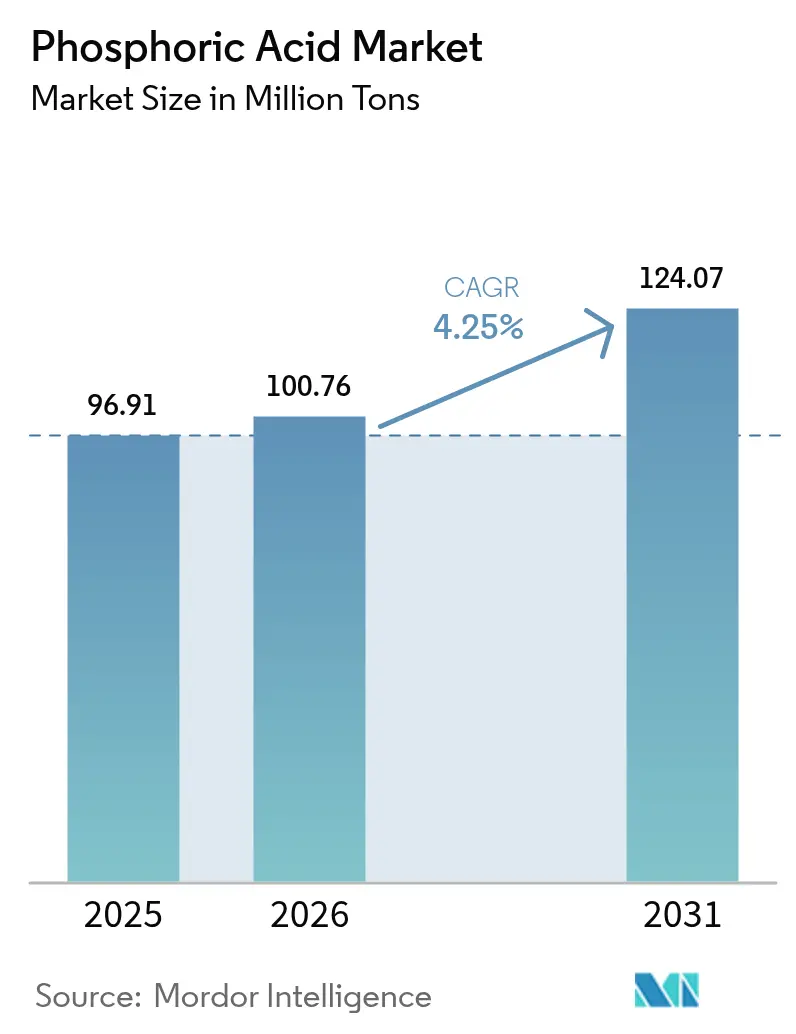

| Marktvolumen (2026) | 100.76 Millionen Tonnen |

| Marktvolumen (2031) | 124.07 Millionen Tonnen |

| Wachstumsrate (2026 - 2031) | 4.25% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Phosphorsäuremarkt Analyse von Mordor Intelligence

Die Größe des Phosphorsäuremarktes wird auf 96,91 Millionen Tonnen im Jahr 2025, 100,76 Millionen Tonnen im Jahr 2026 projiziert und soll bis 2031 124,07 Millionen Tonnen erreichen, mit einer CAGR von 4,25 % von 2026 bis 2031. Material in Düngemittelqualität dominiert weiterhin die Volumina, doch verstärkte Ernährungssicherheitsprogramme und der stetige Wechsel von Zitronen- zu Phosphorsäuremischungen in trinkfertigen Getränken erweitern die Kundenbasis. Chinesische und marokkanische Produzenten sichern weiterhin die Kostenführerschaft, doch die geschlossene Kreislaufwiederverwertung von LiFePO₄-Kathoden beginnt, Investitionen in Richtung Sekundärquellenkapazitäten umzuleiten, die die Phosphorgipsentsorgung umgehen. Die Mikroflotation von Erzen minderer Qualität verlängert die Lebensdauer reifer Lagerstätten, während Varianten in Elektronik- und Reinstreinheitsqualität Spezialanbieter gegen Düngemittelpreisschwankungen absichern.

Wichtigste Erkenntnisse des Berichts

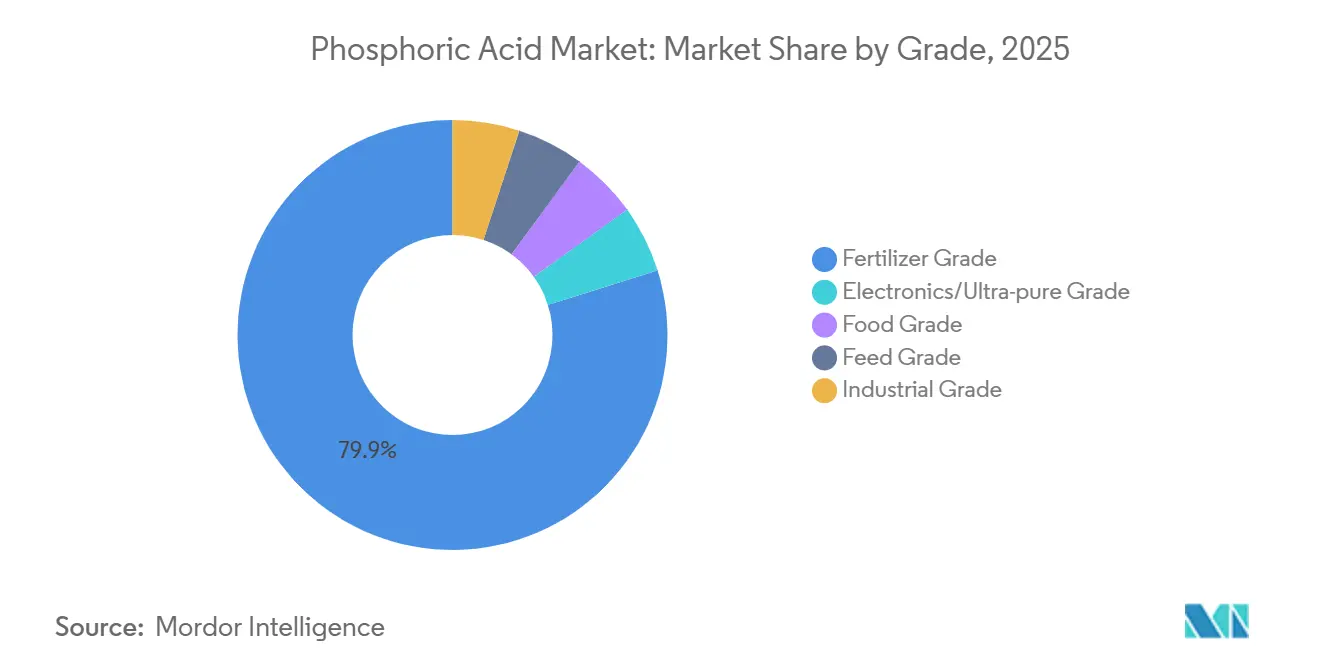

- Nach Qualitätsstufe erfasste Düngemittelqualität 79,87 % des Marktanteils am Phosphorsäuremarkt im Jahr 2025, während Lebensmittelqualität bis 2031 mit einer CAGR von 4,59 % wuchs.

- Nach Prozess entfiel auf das Nassverfahren ein Anteil von 90,51 % an der Marktgröße des Phosphorsäuremarktes im Jahr 2025, während Sekundärquelle/Rückgewinnung bis 2031 mit einer CAGR von 5,22 % wuchs.

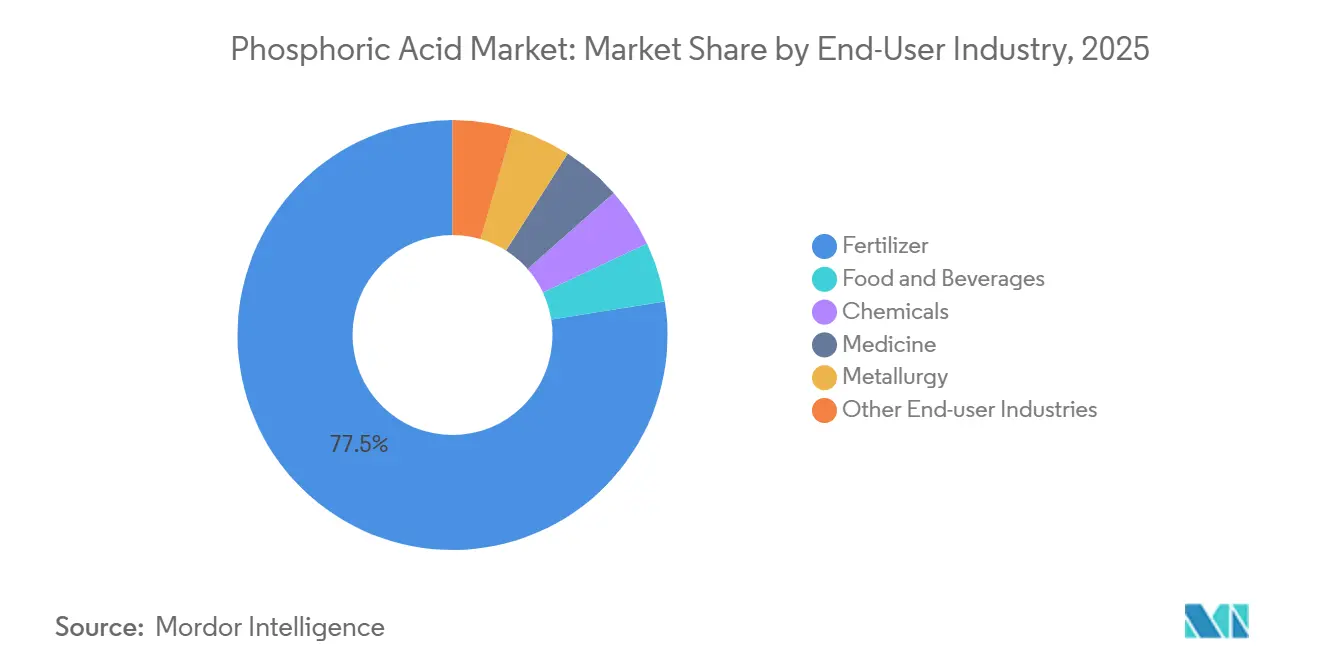

- Nach Endverbraucherbranche führte Düngemittel mit einem Umsatzanteil von 77,49 % im Jahr 2025 im Phosphorsäuremarkt, während Lebensmittel und Getränke bis 2031 mit einer CAGR von 4,72 % wuchsen.

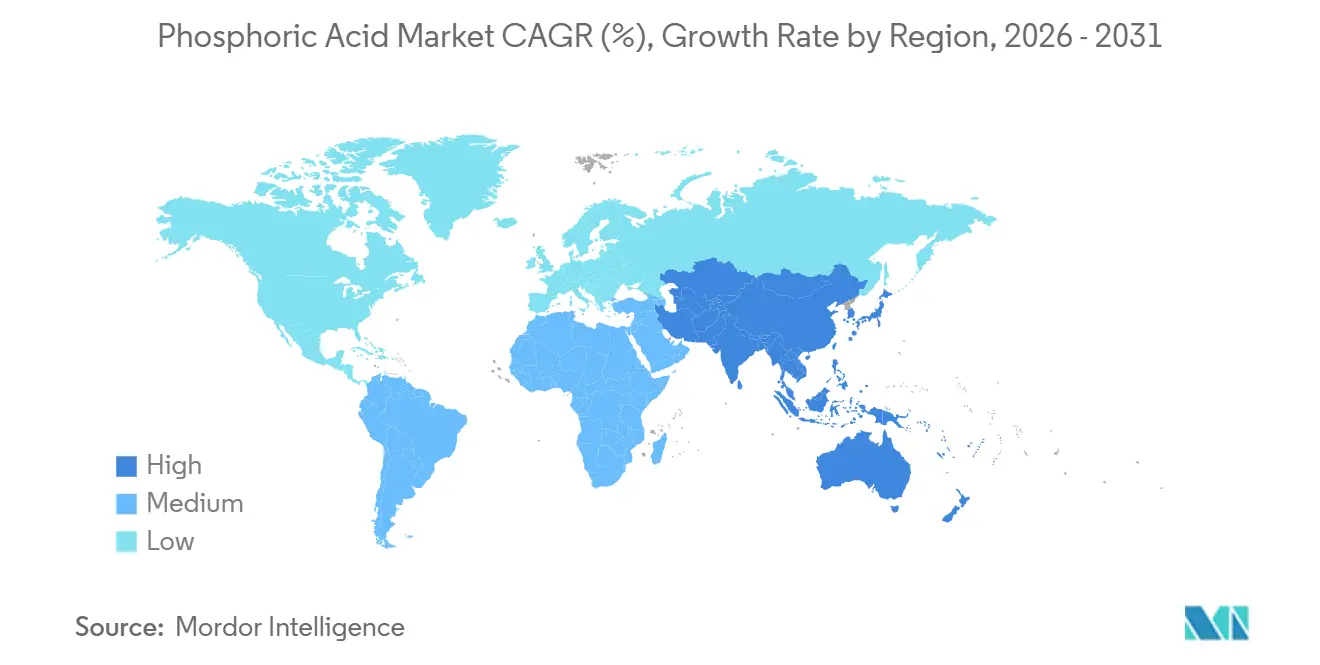

- Nach Geografie hielt Asien-Pazifik 55,97 % des globalen Marktanteils am Phosphorsäuremarkt im Jahr 2025 und wird voraussichtlich bis 2031 eine CAGR von 4,54 % verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Phosphorsäuremarkt

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Beschleunigung der Nachfrage nach Düngemittelqualität in Ernährungssicherheitsprogrammen | +1.2% | Indien, Subsahara-Afrika, Südostasien | Mittelfristig (2–4 Jahre) |

| Aufnahme von Säuerungsmitteln in verarbeiteten Lebensmitteln und trinkfertigen Getränken | +0.7% | Nordamerika, Europa, städtische Zentren im Asien-Pazifik-Raum | Kurzfristig (≤ 2 Jahre) |

| LiFePO₄-Batterieproduktion und geschlossene Kreislaufwiederverwertung | +0.9% | China, Südkorea, europäische Elektrofahrzeug-Zentren | Mittelfristig (2–4 Jahre) |

| Nachfrage nach hochreiner Elektronikätzmittelqualität in Halbleiterfabriken | +0.6% | Taiwan, Südkorea, Japan, Vereinigte Staaten | Langfristig (≥ 4 Jahre) |

| Mikroflotation von Erzen minderer Qualität zur Erschließung neuer Kapazitäten | +0.5% | Marokko, Jordanien, Saudi-Arabien, China | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Beschleunigung der Nachfrage nach Düngemittelqualität in Ernährungssicherheitsprogrammen

Indien verpflichtete sich 2025 zur Subventionierung von Diammoniumphosphat mit 4,2 Milliarden USD, eine Ausgabe, die die inländische Phosphorsäureabnahme um 1,8 Millionen Tonnen steigerte[1]Regierung von Indien, „Haushalt für Düngemittelsubventionen 2025”, fertiliser.nic.in. Die Agenda 2063 der Afrikanischen Union zielt auf einen Düngemitteleinsatz von 50 kg pro Hektar bis 2030 ab, dem Dreifachen des heutigen Niveaus, was mehr importierte Säure auf dem gesamten Kontinent anzieht. Chinas 22-prozentige Exportquotenkürzung bei Phosphatgestein im Jahr 2024 hat Käufer bereits auf marokkanische Ladungen umgeleitet und stützt die Händlerpreise für Säure über 900 USD pro Tonne bis 2027. Staatliche Programme beschleunigen auch die Rückwärtsintegration; IFFCOs 500.000-Tonnen-Anlage in Paradip nahm 2025 den Betrieb auf und senkte Indiens Importabhängigkeit auf unter 50 %.

Aufnahme von Säuerungsmitteln in verarbeiteten Lebensmitteln und trinkfertigen Getränken

US-amerikanische Erfrischungsgetränkehersteller ersetzten 2025 340.000 Tonnen Zitronensäure durch Phosphorsäurealternativen, um herbe Aromen zu neutralisieren und dabei die FDA-Grenze von 0,5 % für Zusatzstoffe einzuhalten, die weit über den normalen Einschlussraten liegt[2]Food and Drug Administration, „Leitfaden für Phosphatzusatzstoffe 2024”, fda.gov. Weltweit steigen die Volumina von trinkfertigem Kaffee und Tee mit einer CAGR von 6,1 % bis 2030, wobei jeder Liter eine Phosphorsäurechelatisierung benötigt, um Proteinausfällungen zu verhindern. Der Pro-Kopf-Konsum von Erfrischungsgetränken in China beträgt noch ein Drittel des US-amerikanischen Wertes, was erhebliches Wachstumspotenzial signalisiert. Die europäische E338-Klassifizierung genehmigt weiterhin den Einsatz von Phosphorsäure in Milchdesserts und Schmelzkäse und fügte 2025 180.000 Tonnen Nachfrage hinzu.

LiFePO₄-Batterieproduktion und geschlossene Kreislaufwiederverwertung

LiFePO₄-Kathoden lieferten 2025 42 % der Elektrofahrzeug-Batteriekapazität und verbrauchten 2,1 Millionen Tonnen Säure in Batteriequalität. Selektives Schwefelsäurelaugen verbrauchter Kathoden gewinnt nun Phosphorsäure mit einer Reinheit von 92–96 % zurück, wodurch die Phosphorgipsentsorgung entfällt und Chinas Mandat für 25 % Recyclinganteil bei Batterien ab 2026 erfüllt wird. CATL und BYD starteten 2025 jeweils 50.000-Tonnen-Rückgewinnungslinien, während die europäische Batterieverordnung bis 2031 einen Schwellenwert von 12 % für recycelten Phosphor festlegt.

Nachfrage nach hochreiner Elektronikätzmittelqualität in Halbleiterfabriken

Halbleiterfabriken verwendeten 2025 78.000 Tonnen Phosphorsäure mit einer Reinheit von mindestens 99,999 %; TSMC allein absorbierte 22 %. Die Förderung durch den US CHIPS Act veranlasst Intel und Samsung, Komplexe in Arizona und Texas zu bauen, die nach 2028 gemeinsam 18.000 Tonnen pro Jahr benötigen werden. Ätzmittelpreise liegen 8–12-mal über dem Düngemittelniveau, da mehrstufiger Ionenaustausch Metalle unter Teile-pro-Milliarde-Schwellenwerte entfernt. Die Verkleinerung der Knotengrößen auf 3 nm wird voraussichtlich die Ätzmittelvolumina bis 2030 jährlich um 14 % steigern.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Versorgungsschocks bei Phosphatgestein aus Marokko und China | -0.8% | Importabhängiger Asien-Pazifik-Raum und Europa | Kurzfristig (≤ 2 Jahre) |

| Vorschriften zur Nullflüssigkeitsableitung erhöhen Abwasserkosten | -0.5% | Europäische Union, Vereinigte Staaten, Indien | Mittelfristig (2–4 Jahre) |

| Nicht-Phosphat-Wasserbehandlungschemikalien gewinnen Marktanteile | -0.3% | Nordamerika, Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Versorgungsschocks bei Phosphatgestein aus Marokko und China

Die OCP Group Marokkos kontrolliert etwa 70 % der weltweiten Phosphatgestein-Reserven in Meerwasserqualität, doch die Förderraten in den Minen Khouribga und Youssoufia stoßen auf geologische Einschränkungen, da die Erzgehalte von 32 % P₂O₅ im Jahr 2020 auf 28 % P₂O₅ im Jahr 2025 sinken, was höhere Aufbereitungskosten erfordert. Chinas 22-prozentige Exportquotenreduzierung im Jahr 2024 begrenzte die Lieferungen auf 4,8 Millionen Tonnen und zwang asiatische Käufer, Frachtaufschläge von 85–110 USD pro Tonne auf marokkanische Lieferungen zu zahlen. Sabotage an Förderbändern in der Westsahara legte 2024 für drei Monate 1,2 Millionen Tonnen Kapazität lahm und legte ein Einzelquellenrisiko offen.

Vorschriften zur Nullflüssigkeitsableitung erhöhen Abwasserkosten

Die Nassverfahrensproduktion von Phosphorsäure erzeugt 4,5–5,2 Tonnen Phosphorgips pro Tonne P₂O₅ und schafft weltweit 220 Millionen Tonnen jährlichen Abfall; Mandate zur Nullflüssigkeitsableitung gemäß der Richtlinie über Industrieemissionen der Europäischen Union und dem Porter-Cologne Water Quality Control Act Kaliforniens erfordern eine geschlossene Wasserkreislaufführung und die Entsorgung kristalliner Salze, was Investitionsausgaben von 18–25 Millionen USD pro Anlage mit 200.000 Tonnen Jahreskapazität hinzufügt. Der Porter-Cologne Act Kaliforniens und die CPCB-Richtlinien Indiens von 2025 setzen ähnliche Schwellenwerte, wodurch die Nachrüstungskosten pro Bestandsanlage 12 Millionen USD übersteigen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Qualitätsstufe: Spezialvarianten übertreffen Massentonnagewachstum

Düngemittelqualität erfasste 79,87 % der Produktion von 2025, doch Lebensmittelqualität wird bis 2031 mit einer CAGR von 4,59 % wachsen, da Getränkehersteller den Einsatz von pH-Stabilisatoren ausweiten. Elektronik- und Reinstreinheitsqualität mit ihrer Preisrealisierung, dem 8–12-fachen des Düngemittelniveaus, schützt die Margen – ein klarer Vorteil für Nischenanbieter.

Die Preisaufspaltung weitet sich aus. Allein die Arizona-Fabrik von Taiwan Semiconductor Manufacturing Company sichert sich 6.800 Tonnen pro Jahr Material mit einer Reinheit von mindestens 99,999 % mit Aufschlägen von 40–60 % über dem Spotpreis. Die Neubewertung des Zusatzstoffs E338 durch die EFSA im Jahr 2024 stärkte die regulatorische Sicherheit und stimulierte dedizierte Investitionen in Lebensmittelqualität.

Nach Prozess: Dominanz des Nassverfahrens steht vor Störung durch Kreislaufwirtschaft

Nassverfahrensrouten beherrschten 90,51 % des Produktionsvolumens von 2025 und nutzten die Schwefelsäureaufschließung von Phosphatgestein zur Gewinnung von Händlersäure mit 28–32 % P₂O₅, doch die Sekundärquellenrückgewinnung wird bis 2031 mit einer CAGR von 5,22 % wachsen, da Batterierecycler und Anlagen zur Extraktion seltener Erdelemente geschlossene Phosphorströme kommerzialisieren. Thermische Säure verblieb bei niedrigeren Tonnagen, da der Energiebedarf von 12–14 MWh pro Tonne die Kosten hoch hält.

Recycler eliminieren Phosphorgipsverbindlichkeiten von 40–60 USD pro Tonne und erschließen Einsatzstoffe mit einem Phosphorgehalt von 18–22 %, der über vielen natürlichen Erzen liegt. CATLs 50.000-Tonnen-Anlage in Ningde veranschaulicht die Wirtschaftlichkeit und gewinnt Phosphorsäure in Batteriequalität mit 94 % Reinheit zurück, während Chinas Mandat für Recyclinganteil erfüllt wird.

Nach Endverbraucherbranche: Düngemittelanker trifft auf Spezialwachstum

Düngemittel behielt 2025 77,49 % der Nachfrage, eng verknüpft mit Erntezuschüssen und Getreidepreisen, während Lebensmittel- und Getränkeanwendungen ihren Anteil steigern werden, da die Zitronensäuresubstitution beschleunigt. Chemische Reinigungsmittel verlieren Marktanteile an phosphorfreie Formeln, und die Metallurgienachfrage profitiert von neuen Mikroflotationsinstallationen.

Die Düngemittelnachfrage bleibt eng an Getreidepreise und Subventionsprogramme gekoppelt; Indiens Zuweisung von 4,2 Milliarden USD für Diammoniumphosphat-Subventionen im Jahr 2025 steigerte den inländischen Phosphorsäureverbrauch direkt um 1,8 Millionen Tonnen. Das Wachstum bei Lebensmitteln und Getränken konzentriert sich auf den Asien-Pazifik-Raum, wo der Pro-Kopf-Konsum von Erfrischungsgetränken in China (39 Liter im Jahr 2025) und Indien (12 Liter) um 60–70 % hinter dem Niveau entwickelter Märkte zurückbleibt, was auf eine anhaltende Säuerungsmittelnachfrage bei fortschreitender Mittelschichtexpansion hindeutet. Umgekehrt verloren phosphatbasierte Waschmittel zwischen 2020 und 2025 acht Prozentpunkte des nordamerikanischen Waschhilfsmittelanteils.

Geografische Analyse

Asien-Pazifik hielt 2025 einen Volumenanteil von 55,97 % und wird die globale Expansion bis 2031 mit einer CAGR von 4,54 % anführen, angetrieben durch Chinas jährliche Produktionskapazität von 40 Millionen Tonnen und Indiens Bestreben, die Diammoniumphosphat-Importe bis 2028 durch Rückwärtsintegration zu halbieren. Japan und Südkorea verbrauchten 2025 gemeinsam erhebliche Mengen an Phosphorsäure in Elektronikqualität, wobei Samsung Electronics und SK Hynix langfristige Lieferverträge mit Prayon und Innophos zur Unterstützung der Erweiterung der Speicherchipproduktion abschlossen.

In Nordamerika produzierte die Florida-Louisiana-Kette von Mosaic 4,8 Millionen Tonnen, doch Asien-Pazifik wird das westliche Tonnagenwachstum weiterhin übertreffen. Der US CHIPS and Science Act treibt einen Gegentrend bei der Nachfrage nach ultrareiner Phosphorsäure an; Intels Arizona-Fabrik und Samsungs Texas-Anlage werden bis 2028 gemeinsam jährlich eine erhebliche Menge verbrauchen und dedizierte Liefervereinbarungen mit Innophos und Prayon erfordern. Kanada verfügt über kein wirtschaftlich abbaubares Erz, daher importiert Nutrien Händlersäure zur Mischung mit Kali.

In Europa konzentriert sich die Produktion auf Belgien (Prayon), Finnland (Yara) und Russland (PhosAgro), doch die Region steht vor einem strukturellen Rückgang, da Mandate zur Nullflüssigkeitsableitung und Mechanismen zur Anpassung der Kohlenstoffgrenzen die Produktionskosten in die Höhe treiben. Europa steht unter Kostendruck durch Wasserrückgewinnungsvorschriften und Sanktionen gegen russische Lieferungen. Prayon investierte 2024 85 Millionen USD, um 95 % Wasserrecycling zu erreichen, während russische Exporte in den Block seit 2023 um 80 % zurückgingen. BASF in Deutschland und Timac in Frankreich testen die Extraktion seltener Erdelemente aus importierten Strömen zur Absicherung der Margen.

Wettbewerbslandschaft

Der Phosphorsäuremarkt ist mäßig konzentriert. Die Technologieadoption spaltet das Feld. OCP, Ma'aden und Mosaic skalieren Mikro- oder Umkehrflotation, um Erze mit 12–16 % P₂O₅ zu nutzen. Unterdessen behandelt CATLs Rückgewinnungslinie Phosphorsäure als Nebenprodukt und umgeht die Gipsentsorgung vollständig. Kleinere eigenständige Händler haben Schwierigkeiten, Compliance-Nachrüstungen von 18–25 Millionen USD zu finanzieren, was den Sektor in Richtung Konsolidierung drängt.

Marktführer der Phosphorsäurebranche

Mosaic

OCP

Nutrien

Yara International

ICL

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: Rashtriya Chemicals and Fertilizers Ltd (RCF), ein staatliches Unternehmen, gab seine Absicht bekannt, INR 865 Crore (99,5 Millionen USD) in die Errichtung einer Phosphorsäureanlage in Maharashtra, Indien, zu investieren, mit einer Zielkapazität von 300 Tonnen pro Tag.

- März 2025: OCP Nutricrops hat eine strategische Investition getätigt, um seine Düngemittelproduktionskapazität zu steigern. Dieser Schritt markiert eine bedeutende Erweiterung der Produktion von Phosphorsäure, einem entscheidenden Bestandteil bei der Herstellung phosphatbasierter Düngemittel, mit dem Ziel, die steigende globale Nachfrage zu decken.

Berichtsumfang des globalen Phosphorsäuremarktes

Phosphorsäure ist ein farbloser, geruchloser phosphorhaltiger Feststoff, eine anorganische Verbindung mit der chemischen Formel H3PO4. Sie ist ein Bestandteil von Düngemitteln, Reinigungsmitteln und vielen Haushaltsreinigungsprodukten.

Der Phosphorsäuremarkt ist nach Qualitätsstufe, Prozess, Endverbraucherbranche und Geografie segmentiert. Nach Qualitätsstufe ist der Markt in Düngemittelqualität, Lebensmittelqualität, Futterqualität, Industriequalität und Elektronik-/Reinstreinheitsqualität segmentiert. Nach Prozess ist der Markt in Nassverfahren, Thermisches Verfahren und Sekundärquelle/Rückgewinnung segmentiert. Nach Endverbraucherbranche ist der Markt in Düngemittel, Lebensmittel und Getränke, Chemikalien, Medizin, Metallurgie und sonstige Endverbraucherbranchen segmentiert. Der Bericht deckt auch die Marktgröße und Prognosen für den Markt in 16 Ländern weltweit ab. Der Bericht bietet Marktgröße und Prognosen für den Phosphorsäuremarkt in Volumen (Tonnen) für alle oben genannten Segmente.

| Düngemittelqualität |

| Lebensmittelqualität |

| Futterqualität |

| Industriequalität |

| Elektronik-/Reinstreinheitsqualität |

| Nassverfahren |

| Thermisches Verfahren |

| Sekundärquelle/Rückgewinnung |

| Düngemittel |

| Lebensmittel und Getränke |

| Chemikalien |

| Medizin |

| Metallurgie |

| Sonstige Endverbraucherbranchen |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| ASEAN | |

| Übriger Asien-Pazifik-Raum | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Russland | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Südafrika | |

| Ägypten | |

| Übriger Naher Osten und Afrika |

| Nach Qualitätsstufe | Düngemittelqualität | |

| Lebensmittelqualität | ||

| Futterqualität | ||

| Industriequalität | ||

| Elektronik-/Reinstreinheitsqualität | ||

| Nach Prozess | Nassverfahren | |

| Thermisches Verfahren | ||

| Sekundärquelle/Rückgewinnung | ||

| Nach Endverbraucherbranche | Düngemittel | |

| Lebensmittel und Getränke | ||

| Chemikalien | ||

| Medizin | ||

| Metallurgie | ||

| Sonstige Endverbraucherbranchen | ||

| Nach Geografie | Asien-Pazifik | China |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN | ||

| Übriger Asien-Pazifik-Raum | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Russland | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Südafrika | ||

| Ägypten | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Phosphorsäuremarkt im Jahr 2026?

Die Größe des Phosphorsäuremarktes beträgt 2026 100,76 Millionen Tonnen.

Welche CAGR wird für die globale Phosphorsäurenachfrage bis 2031 erwartet?

Die Nachfrage wird voraussichtlich von 2026 bis 2031 eine CAGR von 4,25 % verzeichnen.

Welche Qualitätsstufe zeigt das schnellste Wachstum über den Prognosehorizont?

Phosphorsäure in Lebensmittelqualität wird voraussichtlich bis 2031 mit einer CAGR von 4,59 % wachsen.

Welche Region entfällt auf den Großteil des Phosphorsäureverbrauchs?

Asien-Pazifik führt mit 55,97 % der Volumina von 2025 und bleibt die am schnellsten wachsende Region.

Wie beeinflussen Recyclingtrends das künftige Phosphorsäureangebot?

Die geschlossene Kreislaufrückgewinnung aus LiFePO₄-Batterien könnte bis 2031 10 % der globalen Produktion erreichen und die Abhängigkeit von abgebautem Phosphatgestein verringern.

Seite zuletzt aktualisiert am: