Marktgröße und Marktanteil der Windturbinen in Lateinamerika

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 8.90 Milliarden US-Dollar |

| Marktgröße (2026) | 9.76 Milliarden US-Dollar |

| Marktgröße (2031) | 15.48 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.66% CAGR |

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Windturbinen in Lateinamerika von Mordor Intelligence

Die Marktgröße des Marktes für Windturbinen in Lateinamerika wurde im Jahr 2025 mit USD 8,90 Milliarden bewertet und soll von USD 9,76 Milliarden im Jahr 2026 auf USD 15,48 Milliarden bis 2031 wachsen, bei einer CAGR von 9,66 % während des Prognosezeitraums (2026–2031).

Dieses Wachstum spiegelt einen deutlichen Rückgang der Erzeugungskosten für Onshore-Wind, steigende Volumina im Rahmen regionaler Stromauktionsprogramme und eine neue Nachfrage aus dem aufkommenden Export von grünem Wasserstoff wider. Projektentwickler sehen nun dank neuer Hochspannungsleitungen in Brasilien, Chile und Kolumbien klarere Wege zur Netzanbindung von Projekten, während von Rechenzentrumsbetreibern unterzeichnete Unternehmens-Stromabnahmeverträge (PPAs) die kurzfristige Sichtbarkeit bei der Abnahme verbessern. Der Markt für Windturbinen in Lateinamerika profitiert zudem von staatlichen Anreizen, die die Fertigung von Rotorblättern, Gondeln und Türmen in Ceará und Pernambuco lokalisieren und die Logistikkosten um zweistellige Prozentzahlen senken. Die Offshore-Regulierung in Brasilien und Kolumbien ist darauf ausgerichtet, Küstenkapazitäten im Gigawatt-Maßstab zu erschließen und damit das langfristige Chancenpotenzial für den Markt für Windturbinen in Lateinamerika aufzuwerten.

Wesentliche Erkenntnisse des Berichts

- Nach Installationsstandort dominierten Onshore-Projekte im Jahr 2025 mit einem Anteil von 90,62 % am Markt für Windturbinen in Lateinamerika; die Offshore-Kapazität wird voraussichtlich mit einer CAGR von 18,14 % im Zeitraum 2026–2031 wachsen.

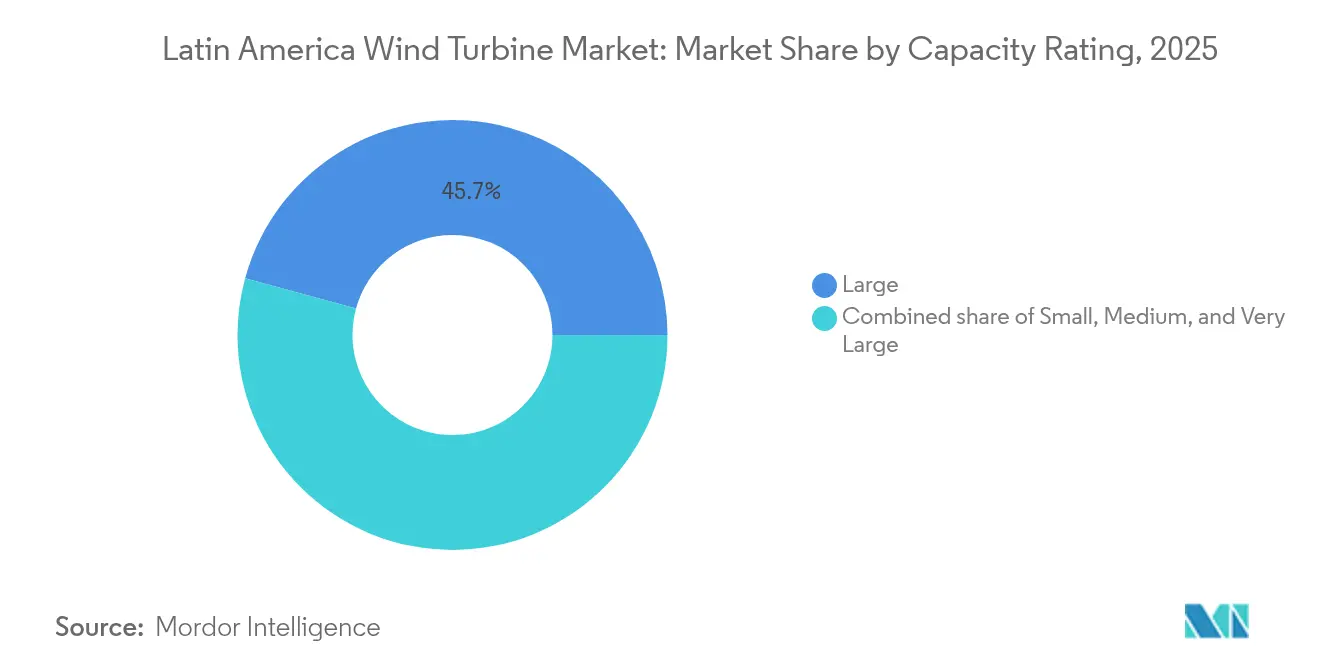

- Nach Nennleistung hielten Turbinen von 1 bis 5 MW im Jahr 2025 einen Anteil von 45,74 % am Markt für Windturbinen in Lateinamerika, während Anlagen über 5 MW auf eine CAGR von 13,79 % zusteuern.

- Nach Achstyp sicherten sich Modelle mit horizontaler Achse im Jahr 2025 einen Installationsanteil von 90,12 %; Einheiten mit vertikaler Achse werden bis 2031 voraussichtlich mit einer jährlichen Rate von 12,52 % wachsen.

- Nach Komponente führten Rotorblätter im Jahr 2025 mit einem Umsatzanteil von 31,26 %, während Leistungselektronik und Steuerungssysteme mit einer CAGR von 11,76 % wachsen.

- Nach Endanwendung entfielen im Jahr 2025 84,92 % der installierten Kapazität auf Projekte im Versorgungsmaßstab; Installations im Bereich Gewerbe und Industrie werden bis 2031 voraussichtlich mit einer CAGR von 14,22 % wachsen.

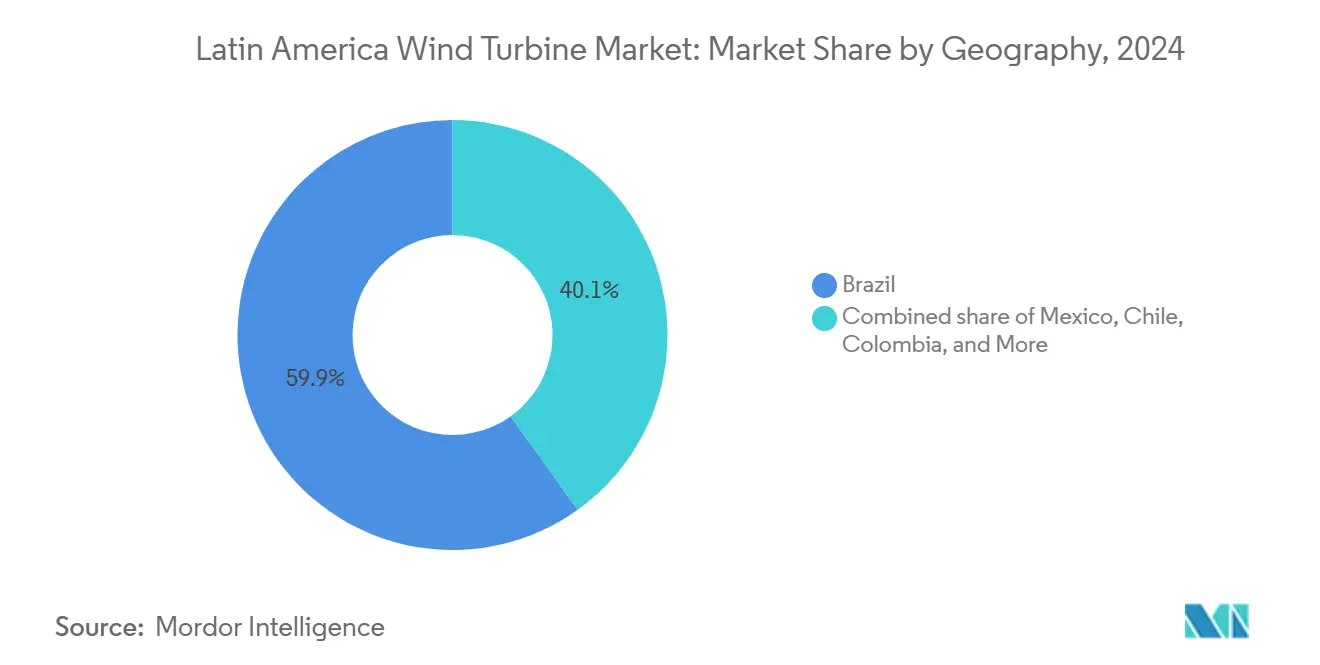

- Nach Geografie führte Brasilien den lateinamerikanischen Markt für Windturbinen im Jahr 2025 mit einem Marktanteil von 59,22 %, während Chile die schnellste Wachstumsrate von 12,11 % CAGR bis 2031 verzeichnen soll.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Einblicke in den Markt für Windturbinen in Lateinamerika

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Rückgang der Stromgestehungskosten (LCOE) für Onshore-Wind | +2.8% | Brasilien, Chile, Mexiko | Mittelfristig (2–4 Jahre) |

| Beschleunigung der Pipeline für Erneuerbare-Energie-PPAs und Auktionen | +2.1% | Brasilien, Kolumbien, Chile | Kurzfristig (≤ 2 Jahre) |

| Nationale Dekarbonisierungsziele (NDC-konform) | +1.6% | Global | Langfristig (≥ 4 Jahre) |

| Exportzentren für grünen Wasserstoff in Patagonien und Nordostbrasilien | +1.3% | Chile, Argentinien, Brasilien | Langfristig (≥ 4 Jahre) |

| Netzausbau durch Rechenzentren (Amazon, MSFT) | +0.9% | Brasilien, Mexiko, Chile | Mittelfristig (2–4 Jahre) |

| Fertigungsanreize auf Bundesstaatsebene in Ceará und Pernambuco | +0.6% | Brasilien | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Rückgang der Stromgestehungskosten (LCOE) für Onshore-Wind

Windauktionen in Brasilien wurden im Jahr 2024 zu Preisen unter USD 30/MWh abgerechnet – dem bislang niedrigsten für diese Technologie in Lateinamerika verzeichneten Wert. Ähnliche Gebote in Chile unterbieten Erdgas-Kombikraftwerke und halfen dem Land, sein Kostenziel für grünen Wasserstoff von USD 1,05/kg bis 2030 zu schärfen. Turbinenhersteller vergrößern Rotordurchmesser auf über 80 Meter und erhöhen damit die Kapazitätsfaktoren in Nordostbrasilien auf über 45 %. Der chinesische Originalhersteller Goldwind investierte USD 28,6 Millionen in ein lokales Werk, senkte Importzölle und schuf neue qualifizierte Arbeitsplätze. Diese miteinander verknüpften Kostensenkungen erweitern den Kundenkreis auf energieintensive Bergbauunternehmen, Stahlwerke und hyperscale-Rechenzentren und weiten damit den lateinamerikanischen Markt für Windturbinen aus.

Beschleunigung der Pipeline für Erneuerbare-Energie-PPAs und Auktionen

Die Energieministerien Lateinamerikas haben ihre Auktionsmodelle verfeinert und dabei eine Balance zwischen Erlössicherheit für Verkäufer und Preisdisziplin für Verbraucher gefunden. Brasilien hielt im Jahr 2024 seine erste 1-GW-Offshore-Ausschreibung ab.[1]Greenberg Traurig, Lateinamerika Energie-Aktualisierungen: September und Oktober 2024,

gtlaw.com Kolumbiens Auktion im Dezember 2024 zog Equinor und Iberdrola in die Hochwindkorridore von La Guajira. Parallel dazu unterzeichnete Unternehmens-PPAs von Amazon und Microsoft sorgen für eine zusätzliche Schicht an Nachfragesicherheit. Diese Verträge senken die Projektrisikozuschläge, was zu günstigerem Kapital und kürzeren Bauzeiten für den lateinamerikanischen Markt für Windturbinen führt.

Nationale Dekarbonisierungsziele (NDC-konform)

Brasiliens Netto-Null-Fahrplan zielt auf 110–195 GW kumulierte Windenergieleistung bis 2050. Chile hat Klimaneutralität bis 2050 gesetzlich verankert und erhebt Wind zur Grundlage sowohl der Inlandsstromversorgung als auch der Wasserstoffexporte. Mexikos politischer Kurs ist weniger festgelegt, strebt jedoch weiterhin 45 % saubere Elektrizität bis 2030 an und hält damit Entwicklungsoptionen offen, trotz Quoten für staatliche Versorgungsunternehmen.[2]Baker Institute, "Sheinbaums Energiepolitik", BAKERINSTITUTE.ORG Diese Ziele verankern die langfristige Nachfrage und sichern die politische Unterstützung über Konjunkturzyklen hinweg, was den Markt für Windturbinen in Lateinamerika weiter stabilisiert.

Exportzentren für grünen Wasserstoff in Patagonien und Nordostbrasilien

Die Region Magallanes in Chile beherbergt HNH Energys geplanten 5-GW-Wind-zu-Wasserstoff-Komplex, der auf eine jährliche Produktion von 255.000 Tonnen ausgelegt ist. Argentiniens Río Negro strebt bis 2030 eine Kapazität von 2,2 Millionen Tonnen an, mittels einer USD 8,4 Milliarden teuren Fortescue-Anlage. Der Hafen Pecém in Ceará positioniert sich als erstes großes Wasserstoffexportterminal Lateinamerikas.[3]Recharge News, "Offshore-Wasserstoffplattformen," RECHARGENEWS.COM Diese Megaprojekte steigern die Nachfrage nach neuen Turbinen, Standorten mit hohem Kapazitätsfaktor und fortschrittlichen Leistungsumwandlungssystemen und weiten den Markt für Windturbinen in Lateinamerika über die Stromerzeugung hinaus auf industrielle Einsatzstoffe aus.

Analyse der Hemmnisse*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Netzüberlastung und Abregelung in Nordostbrasilien | -1.8% | Nordostbrasilien | Kurzfristig (≤ 2 Jahre) |

| Hafen- und Logistikengpässe bei Turbinenkomponenten | -1.3% | Brasilien, Chile, Kolumbien | Mittelfristig (2–4 Jahre) |

| Regulierungsunsicherheit in Mexiko nach den Wahlen 2024 | -0.9% | Mexiko | Kurzfristig (≤ 2 Jahre) |

| Widerstand indigener Gemeinschaften (Oaxaca, La Guajira) | -0.6% | Mexiko, Kolumbien | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Netzüberlastung und Abregelung in Nordostbrasilien

Die Abregelung überstieg im Jahr 2024 in Rio Grande do Norte 11 % der potenziellen Erzeugung, was die Einnahmeströme erodierte und Darlehensbedingungen nahe an Verletzungsgrenzen brachte. Der nationale Netzbetreiber für elektrische Systeme prognostiziert mindestens drei weitere Sommer mit Übertragungsdefizit, bis neue 500-kV-Leitungen im Jahr 2027 in Betrieb gehen. Obwohl Brasília Ausgleichsregeln genehmigt hat, bleiben die Leitlinien zu Zahlungsobergrenzen unklar, was die kurzfristigen Cashflow-Prognosen eintrübt. Kreditgeber verlangen nun dynamische Abregelsimulationen als Teil der Due-Diligence-Prüfung, was die Transaktionskosten für Projektentwickler erhöht.

Hafen- und Logistikengpässe bei Turbinenkomponenten

Rotorblätter mit einer Länge von mehr als 80 m stellen nun eine Herausforderung für Hafenkrane in Rio Grande und Pecém dar. Siemens Gamesas 21-MW-Prototyp verwendet 140 m lange Rotorblätter, was breitere Straßen und höhere Überführungen erfordern könnte. Hafenwarteschlangen erhöhen das Vorlaufzeitrisiko um drei Wochen und treiben die Transportversicherungsprämien in die Höhe, was die Lieferaitkpläne für Turbinen auf dem Markt für Windturbinen in Lateinamerika verlangsamt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Installationsstandort: Offshore-Beschleunigung trotz Onshore-Dominanz

Onshore-Parks besaßen im Jahr 2025 mit 90,62 % den größten Anteil am lateinamerikanischen Markt für Windturbinen, was allein in Brasilien einer installierten Kapazität von 21 GW entspricht. Offshore-Projekte, obwohl noch in einem frühen Stadium, werden voraussichtlich mit einer CAGR von 18,14 % wachsen und ihren Anteil am Markt für Windturbinen in Lateinamerika bis 2031 auf rund USD 2,55 Milliarden erhöhen. Brasiliens Pipeline von 189 GW, die sich unter Umweltprüfung befindet, belegt den politischen Rückhalt im Rahmen des Gesetzes 14.286/2021. Kolumbiens La-Guajira-Auktion bietet 30-jährige Konzessionsrechte mit Körperschaftssteuerbefreiungen und zieht europäische Versorgungsunternehmen an.

Bodenfeste Einheiten führen die heutigen Installationen an, aber schwimmende Designs werden tiefere Gewässer mit Kapazitätsfaktoren von 50–60 % erschließen. Werftbetreiber in Rio Grande passen Trockendocks für die Monopfahl-Fertigung an. Projektentwickler erwarten die erste Stahllieferung bis 2028, vorbehaltlich Abnahmevereinbarungen mit künftigen Wasserstoffexportanlagen. Jeder Meilenstein verbessert die Transparenz der Lieferkette und verschiebt den Markt für Windturbinen in Lateinamerika in Richtung einer ausgewogeneren Aufteilung zwischen landbasierten und Offshore-Installationen.

Nach Nennleistung: Technologiemigration zu größeren Turbinen

Anlagen mit einer Nennleistung von 1 bis 5 MW trugen im Jahr 2025 mit 45,74 % zur Marktgröße des lateinamerikanischen Marktes für Windturbinen bei, begünstigt durch bestehende Hubkapazitätsgrenzen bei Straßenkranen. Doch Turbinen über 5 MW werden jährlich mit 13,79 % wachsen, angetrieben von Projektentwicklern, die eine höhere Energieausbeute pro Fundament anstreben. Siemens Gamesas 21-MW-Konzept könnte den jährlichen Energieertrag um ein Drittel steigern.

Kleinere Anlagen mit einer Leistung von 100 kW bis 1 MW versorgen ländliche Mikronetze von Patagonien bis zum Amazonasgebiet. Gleichzeitig wird das Goldwind-Werk in Ceará Gondeln mit 6 bis 8 MW und einem lokalen Wertschöpfungsanteil von 90 % montieren, was BNDES-Kredite zu einem Zinssatz unterhalb des brasilianischen SELIC-Leitzinses erschließt. Dieser Finanzierungsvorteil dürfte den Markt für Windturbinen in Lateinamerika weiter stärken.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Kauf des Berichts verfügbar

Nach Achstyp: Horizontale Dominanz mit Wachstum in der vertikalen Nische

Turbinen mit horizontaler Achse machten 90,12 % der Installationen im Jahr 2025 aus, bevorzugt aufgrund ihrer aerodynamischen Effizienz und der ausgereiften Lieferkette. Designs mit vertikaler Achse werden voraussichtlich um 12,52 % pro Jahr wachsen, angetrieben durch die Integration von Dach- und Straßenlampen-Systemen in städtischen Ballungsräumen, wo Lärmgrenzen konventionelle Rotorkonstruktionen behindern. Start-ups erproben 10-kW-Spiraleinheiten auf Hochhauskomplexen in São Paulo.

Netzcodes belohnen nun die Bereitstellung von Blindleistung, und vertikale Einheiten mit aufgerüsteter Leistungselektronik können diesen Dienst erbringen, was Mikronischen schafft, die dem Markt für Windturbinen in Lateinamerika schrittweise Nachfrage hinzufügen.

Nach Komponente: Rotorblätter führen, Leistungselektronik holt auf

Rotorblätter beanspruchten im Jahr 2025 einen Komponentenumsatzanteil von 31,26 %. Kohlefaser-Holme und segmentierte Formtechnologie reduzierten das Gewicht um 18 % und senkten damit die Turmkopfmasse. Leistungselektronik und Steuerungssysteme werden voraussichtlich eine CAGR von 11,76 % verzeichnen, da die Wechselrichtergröße mit den Turbinennennleistungen skaliert werden muss und Netzbetreiber zunehmend synthetische Trägheit anfordern.

Die Einführung von Direktantriebsgeneratoren nimmt parallel dazu zu, was die Getriebewarung reduziert und die Betriebszeit verbessert – ein entscheidender Faktor für den lateinamerikanischen Markt für Windturbinen, wo abgelegene Projekte oft mit langen Reparaturzeiten konfrontiert sind.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Kauf des Berichts verfügbar

Nach Endanwendung: Dominanz im Versorgungsmaßstab mit zunehmendem Gewerbe- und Industrieanteil

Projekte im Versorgungsmaßstab blieben das Rückgrat und hielten im Jahr 2025 einen Anteil von 84,92 %, da staatliche Auktionen auf die günstigsten Megawattstunden abzielten. Doch Gewerbe- und Industriekunden (G&I) unterzeichnen nun 10- bis 15-jährige PPAs, was in diesem Segment eine CAGR von 14,22 % antreibt. Amazons jüngster 620-MW-PPA in Brasilien beinhaltete stündliches Matching – eine Premiere für die Region.

Kleinere Bergbaucamps in der Atacamawüste installieren Mikronetze, die 5-MW-Windanlagen mit Batterien kombinieren, und erweitern damit den lateinamerikanischen Markt für Windturbinen über die zentralisierte Einspeisung hinaus.

Geografische Analyse

Brasilien verankert 59,22 % der Installationen im Jahr 2025 und beherbergt die vollständigste Lieferkette für Windturbinen in Lateinamerika. Seine nordöstlichen Bundesstaaten erzielen dank ganzjährig wehender Passatwinde Kapazitätsfaktoren von über 45 %. Die Beschäftigung belief sich im Jahr 2024 auf 260.000 Stellen, und die Inhaltsregel für heimische Produktion veranlasste WEG, 90 % der Gondelteile lokal zu beziehen. Dennoch senkte die Netzeinspeisebeschränkung im Jahr 2024 4 TWh von der potenziellen Erzeugung ab, was Brasília veranlasste, 765-kV-Korridore und einen Ausgleichsfonds von USD 2,2 Milliarden voranzutreiben.

Chile, mit einer prognostizierten CAGR von 12,11 %, kombiniert erstklassigen Wind in Magallanes mit Solar in der Atacama und schafft so hybride Exportplattformen. AES Andes erhielt die Genehmigung für seinen 1,2-GW-Hybridpark Pampas, ein USD 800 Millionen schweres Vorhaben, das Wind, Solar und Speicher kombiniert. ENGIEs 342-MW-Projekt Lomas del Taltal ging Anfang 2025 in Betrieb und demonstriert Chiles Projektdurchführungskompetenz. Mexikos Obergrenze von 9.550 MW erneuerbarer Kapazität bis 2030 trübt die Investorentransparenz. Sempras 320-MW-Farm Cimarron erhielt 2024 zwar noch die Baugenehmigung, aber Finanziers berücksichtigten Regulierungsrisikoaufschläge. Kolumbiens La-Guajira-Küste könnte 109 GW Offshore-Kapazität beherbergen, und Ecopetróls 1.087-MW-Cluster Jemeiwaa Ka'I signalisiert die strategische Umorientierung des Ölsektors in Richtung Wind. Argentiniens Patagonien verzeichnet ein Investitionsversprechen von USD 8,4 Milliarden für Fortescues Wasserstoff-Megaprojekt, das Übertragungsvorschläge mit Exportterminals in Einklang bringt. In kleineren Märkten wie Uruguay und Peru halten Asset-Swaps von ACCIONA Energía und anderen die Bilanzrotation aktiv und legen den Grundstein für grenzüberschreitende Verbundleitungen, die den lateinamerikanischen Markt für Windturbinen eines Tages erweitern könnten.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Kauf des Berichts verfügbar

Wettbewerbslandschaft

Die fünf führenden Originalhersteller – Vestas, Siemens Gamesa, GE Vernova, Nordex und Goldwind – kontrollierten im Jahr 2024 rund 70 % der Lieferungen. Jedes Unternehmen bündelt Serviceverträge mit einer Laufzeit von mehr als 20 Jahren und tauscht garantierte Verfügbarkeit gegen wiederkehrende Gebühren. Goldwinds neues Werk in Ceará sichert kostengünstige Transporte nach Argentinien und Chile und schließt Preislücken zu den etablierten westlichen Lieferanten. Siemens Gamesas 21-MW-Offshore-Prototyp unterstreicht den Wettbewerb um Turbinengröße und Digitalisierung.

Projektentwickler suchen nun nach Plattformsynergien. AES Andes kombiniert Wind mit Solar und 250 MWh Batteriespeicher, was eine gesicherte Stromlieferung ohne Gaskraftwerke ermöglicht. Invenergy und Patria Investments erwarben ein 600-MW-brasilianisches Portfolio von ContourGlobal und priorisierten Projekte, die für eine 100%ige Marktexponierung in Frage kommen. Der Ölkonzern Petrobras vergab im Juni 2025 Ausschreibungen für Meeresbodenuntersuchungen mit Blick auf schwimmende Windkraft-Pilotprojekte, die Versorgungsketten von FPSO-Schiffen nutzen könnten. Ecopetrol übernahm das Konzept und erwarb im Juli 2025 Enels Windaktiva.

Digitale Zwillinge und prädiktive Analytik differenzieren die Serviceangebote. Vestas' Jahresbericht 2024 weist einen Umsatz von EUR 17,3 Milliarden aus 17-GW-Aufträgen aus und führt eine Margenverbesserung von 2 Prozentpunkten auf seine Datenplattform zurück. Originalhersteller eröffnen Ersatzteildepots in Recife und Buenos Aires, um Turbinenausfallzeiten zu reduzieren, und professionalisieren damit den Markt für Windturbinen in Lateinamerika weiter.

Branchenführer der Windturbinen in Lateinamerika

Vestas Wind Systems A/S

Siemens Gamesa Renewable Energy SA

GE Vernova (GE Renewable Energy)

Nordex SE

Goldwind

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: Petrobras startete Untersuchungsausschreibungen für sein Offshore-Windenergie-Pilotprojekt und markierte damit den Einstieg des staatlichen Ölunternehmens in die Entwicklung erneuerbarer Energien, was das Wachstum des Offshore-Windsektors in Brasilien potenziell beschleunigen könnte.

- Juli 2025: Ecopetrol erwarb ein Windenergieprojekt von Enel in Kolumbien und demonstrierte damit die strategische Diversifizierung des Ölsektors in Richtung erneuerbarer Energien, was den adressierbaren Markt für die Entwicklung von Windenergie erweitert.

- Mai 2025: CBA erwarb Anteile an Windkraftanlagen von Auren und Casa dos Ventos in Brasilien, was die anhaltende Konsolidierungstätigkeit im Windenergie-Sektor des Landes widerspiegelt.

- März 2025: Nordex Group sicherte sich einen 112-MW-Auftrag von Auren Energia in Brasilien, was die anhaltende Nachfrage nach Windturbinenanlagen im größten Markt der Region belegt.

Berichtsumfang des Marktes für Windturbinen in Lateinamerika

Der Bericht über den Markt für Windturbinen in Lateinamerika umfasst:

| Onshore | |

| Offshore | Bodenfest |

| Schwimmend |

| Klein (unter 100 kW) |

| Mittel (100 kW bis 1 MW) |

| Groß (1 bis 5 MW) |

| Sehr Groß (über 5 MW) |

| Horizontale Achse |

| Vertikale Achse |

| Rotorblätter |

| Gondel und Antriebsstrang |

| Generator |

| Turm |

| Leistungselektronik und Steuerung |

| Versorgungsmaßstab |

| Gewerbe und Industrie |

| Wohnbereich und Mikronetz |

| Brasilien |

| Mexiko |

| Chile |

| Argentinien |

| Kolumbien |

| Übriges Lateinamerika |

| Nach Installationsstandort | Onshore | |

| Offshore | Bodenfest | |

| Schwimmend | ||

| Nach Nennleistung | Klein (unter 100 kW) | |

| Mittel (100 kW bis 1 MW) | ||

| Groß (1 bis 5 MW) | ||

| Sehr Groß (über 5 MW) | ||

| Nach Achstyp | Horizontale Achse | |

| Vertikale Achse | ||

| Nach Komponente | Rotorblätter | |

| Gondel und Antriebsstrang | ||

| Generator | ||

| Turm | ||

| Leistungselektronik und Steuerung | ||

| Nach Endanwendung | Versorgungsmaßstab | |

| Gewerbe und Industrie | ||

| Wohnbereich und Mikronetz | ||

| Nach Geografie | Brasilien | |

| Mexiko | ||

| Chile | ||

| Argentinien | ||

| Kolumbien | ||

| Übriges Lateinamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Windturbinen in Lateinamerika?

Die Marktgröße des Marktes für Windturbinen in Lateinamerika beträgt im Jahr 2026 USD 9,76 Milliarden und soll bis 2031 USD 15,48 Milliarden erreichen.

Welches Land dominiert bei den Installationen?

Brasilien hält im Jahr 2025 59,22 % der Kapazität und verfügt über bereits 21 GW, die an sein Netz angeschlossen sind.

Wo wird das schnellste Wachstum erwartet?

Chile wird voraussichtlich mit einer CAGR von 12,11 % wachsen, begünstigt durch eine unterstützende Wasserstoff- und Exportenergiepoliti.

Welche Turbinenklasse wächst am schnellsten?

Anlagen über 5 MW werden voraussichtlich jährlich um 13,79 % wachsen, da Projektentwickler eine höhere Energie pro Fundament anstreben.

Warum gewinnen Offshore-Projekte an Interesse?

Neue Rahmenbedingungen in Brasilien und Kolumbien sowie Kapazitätsfaktoren über 50 % machen Offshore-Wind für Strom- und Wasserstoffexportprojekte attraktiv.

Welches Hindernis wirkt sich am stärksten auf das kurzfristige Wachstum aus?

Netzüberlastung in Nordostbrasilien führt zu Abregelungen und schmälert Einnahmen, bis neue Hochspannungsleitungen im Jahr 2027 in Betrieb gehen.

Seite zuletzt aktualisiert am: