Marktgröße und Marktanteil für kleine Windturbinen

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

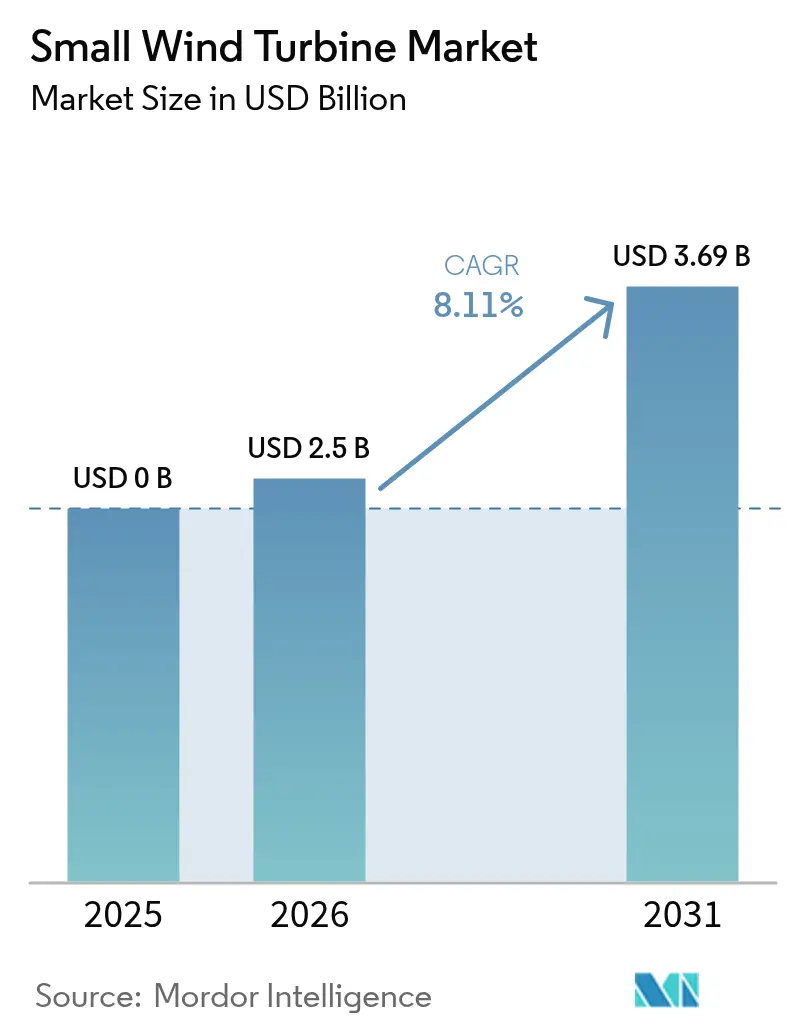

| Marktgröße (2026) | 2.5 Milliarden US-Dollar |

| Marktgröße (2031) | 3.69 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.11% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für kleine Windturbinen von Mordor Intelligence

Die Marktgröße für kleine Windturbinen wurde im Jahr 2025 auf 2,31 Milliarden USD geschätzt und soll von 2,5 Milliarden USD im Jahr 2026 auf 3,69 Milliarden USD bis 2031 wachsen, bei einer CAGR von 8,11 % im Prognosezeitraum (2026–2031).

Das Wachstum wird durch politische Anreize, Fortschritte in der Vertikalachsentechnologie und den zunehmenden Einsatz in Telekommunikations-, Landwirtschafts- und dezentralen Energiesystemen angetrieben. Öffentliche Förderprogramme in Nordamerika, der Europäischen Union und Asien beschleunigen den Ausbau, während die durch maschinelles Lernen optimierte Turbinensteuerung die Lebenszyklusenergiekosten senkt und die Zuverlässigkeit verbessert. Unternehmens-Stromabnahmeverträge weiten die Nachfrage nach netzgekoppelten Projekten aus, und hybride Wind-Solar-Systeme erschließen den adressierbaren Markt in Regionen mit variablen Windressourcen. Der Kostenwettbewerb mit Dach-Solaranlagen bleibt im Segment unter 10 kW ein Hemmnis, doch Effizienzgewinne und neue Standortregeln verringern den Abstand.

Wichtigste Erkenntnisse des Berichts

- Nach Achsentyp führten horizontale Bauformen im Jahr 2025 mit einem Umsatzanteil von 67,40 %; vertikale Turbinen werden bis 2031 voraussichtlich eine CAGR von 13,4 % verzeichnen.

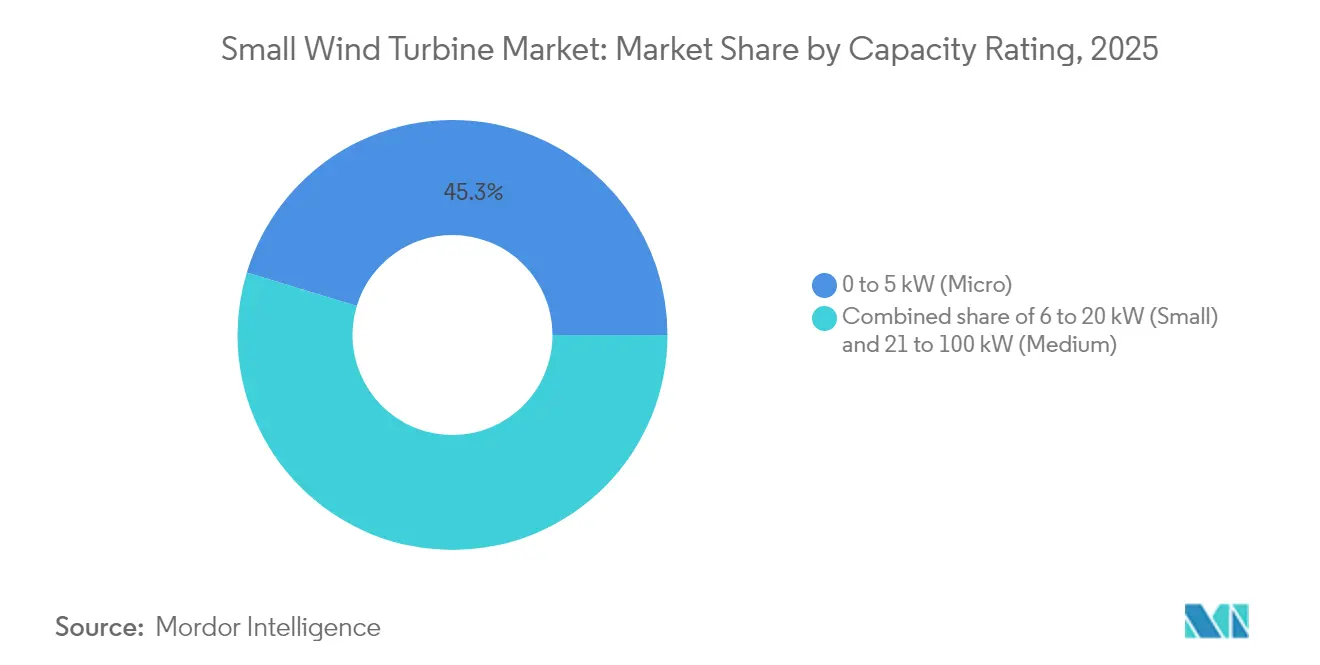

- Nach Nennleistung entfiel auf die Mikroklasse 0 bis 5 kW im Jahr 2025 ein Marktanteil von 45,30 % am Markt für kleine Windturbinen, während die mittlere Klasse 21 bis 100 kW bis 2031 voraussichtlich mit einer CAGR von 10,83 % wachsen wird.

- Nach Netzanbindung entfielen auf netzunabhängige Systeme im Jahr 2025 55,20 % der Marktgröße für kleine Windturbinen; das netzgekoppelte Segment soll im Prognosezeitraum mit einer CAGR von 11,7 % wachsen.

- Nach Installationsort hielten freistehende Türme im Jahr 2025 einen Anteil von 72,60 % an der Marktgröße für kleine Windturbinen, während Dachlösungen mit einer CAGR von 14,4 % wachsen.

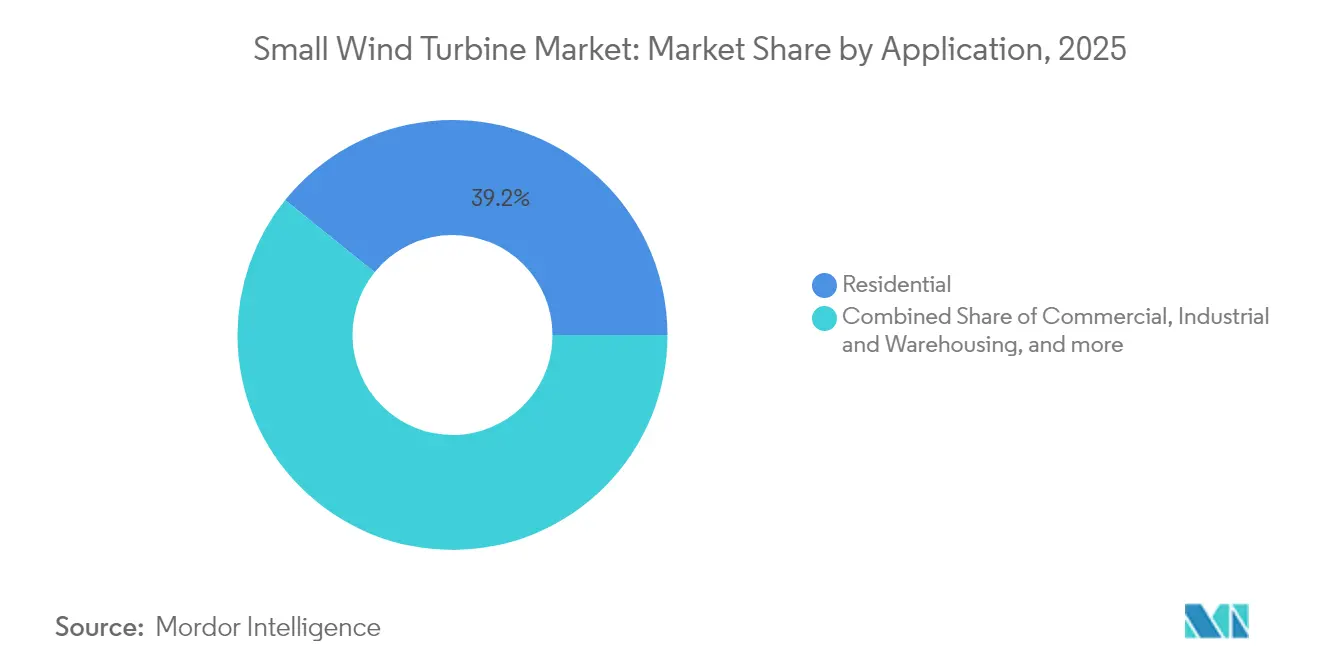

- Nach Endnutzer behielt der Wohnbereich im Jahr 2025 einen Anteil von 39,20 %, und gewerbliche Installationen wachsen bis 2031 mit einer CAGR von 9,38 %.

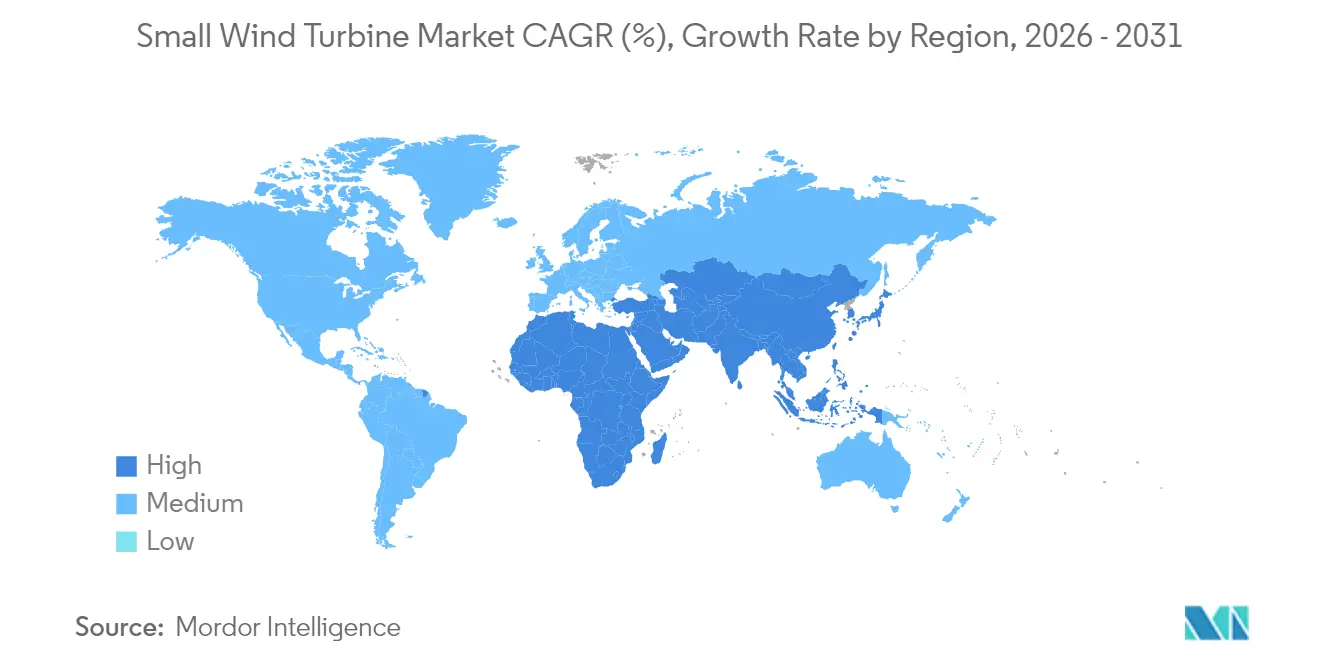

- Asien-Pazifik kontrollierte im Jahr 2025 47,30 % des Marktes für kleine Windturbinen und führt das regionale Wachstum mit einer CAGR von 9,84 % an.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für kleine Windturbinen

Analyse der Auswirkungen von Wachstumstreibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rasche Elektrifizierung abgelegener Inseln in der Karibik | +1.2% | Karibik, Pazifikinseln | Mittelfristig (2–4 Jahre) |

| Nachfrageanstieg bei Turbinen unter 5 kW durch USDA-Förderprogramm "Rural Energy for America" in den USA | +1.8% | Nordamerika, vorwiegend ländliche USA | Kurzfristig (≤ 2 Jahre) |

| Chinas "Null-Kohlenstoff-Industrieparks" mit Pflicht zur Nutzung erneuerbarer Energien vor Ort | +2.1% | China, Ausweitung auf Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| EU-Richtlinie für Dach-Erneuerbare fördert gebäudeintegrierte Windenergie | +1.5% | Europäische Union | Mittelfristig (2–4 Jahre) |

| Hybridisierungsagenda für Telekommunikationstürme in Indien und ASEAN | +1.4% | Indien, ASEAN-Länder | Mittelfristig (2–4 Jahre) |

| Zunehmende Unternehmens-Stromabnahmeverträge für Mikro-Windenergie in nordischen Rechenzentrumscluster | +0.8% | Nordische Länder, globale Ausweitung | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rasche Elektrifizierung abgelegener Inseln in der Karibik

Versorgungsunternehmen auf abgelegenen Inseln ersetzen Dieselsysteme durch hybride erneuerbare Mikronetze, einschließlich kleiner Windturbinen. Regierungen und multilaterale Kreditgeber haben konzessionäre Finanzierungsmittel bereitgestellt, die die anfänglichen Projektkosten senken und die Beteiligung von Entwicklern verbreitern. Turbinenlieferanten, die korrosionsbeständige Beschichtungen und modulare Logistikpakete anbieten, verschaffen sich in diesen Märkten einen Wettbewerbsvorteil. Die durchschnittliche installierte Kapazität pro Standort bleibt unter 50 kW und entspricht damit den Produktlinien von 0–20 kW. Beständige Passatwinde unterstützen Kapazitätsfaktoren über 35 %, was die Amortisationszeiten im Vergleich zu reinen Solaranlagen verbessert. Inselelektrifizierungsprogramme setzen leistungsbasierte Tarife ein, die eine hohe Verfügbarkeit belohnen und damit den Wert digitaler Überwachungsplattformen stärken, die in neue Turbinenmodelle integriert sind.

Nachfrageanstieg bei Turbinen unter 5 kW durch USDA-Förderprogramm für ländliche Energie

Die Mittelzuweisung von 180 Millionen USD für das Programm "Rural Energy for America" im Jahr 2025 priorisiert Mikro-Windanlagen für landwirtschaftliche Betriebe und kleine Unternehmen im ländlichen Raum.[1] Landwirtschaftsministerium der Vereinigten Staaten, "Förderbekanntmachung des Programms Rural Energy for America," usda.gov Zuschüsse decken bis zu 50 % der Investitionskosten ab und ermöglichen Amortisationszeiten unter sechs Jahren in Regionen mit mittleren Windgeschwindigkeiten über 6 m/s. Das Programm zur Verbesserung der Wettbewerbsfähigkeit des Nationalen Labors für erneuerbare Energien finanziert die Prototypenzertifizierung, die Drittfinanzierungen erschließt und historische Finanzierungslücken schließt. Mehr als 400 landwirtschaftliche Betriebe sind das Ziel, was bis 2027 zu einem kumulativen Zubau von 25 MW in der Mikroklasse führt. Die Kombination von Turbinen mit Solaranlagen auf Scheunenächern ermöglicht es den Betreibern, Spitzenlasten am Tag und den Bewässerungsbedarf am Abend auszugleichen. Hersteller, die im Rahmen des Programms die UL-6141-Zertifizierung abschließen, erhalten Vorzugsbehandlung bei der öffentlichen Beschaffung.

Chinas Null-Kohlenstoff-Industrieparks mit Pflicht zur Nutzung erneuerbarer Energien vor Ort

China schreibt vor, dass bis 2030 40 % der Industrieproduktion aus zertifizierten grünen Fabriken stammen muss, was die Nachfrage nach erneuerbaren Energien vor Ort in Wirtschaftszonen ankurbelt.[2]Ministerium für Industrie und Informationstechnologie, "Standards für grüne Fabriken," miit.gov.cn Nach der Integration kleiner Windturbinen mit Dach-Photovoltaikanlagen hat die Changzhou-Zhonglou-Zone in der Provinz Jiangsu die Energieintensität seit 2018 um 26,39 % gesenkt. Fabrikcluster bevorzugen Turbinen von 20–100 kW, die zu Mittelspannungsanschlüssen passen und Prozesslasten über Nacht versorgen. Kreislaufwirtschaftsregeln schreiben das Recycling von Rotorblättern vor und veranlassen Lieferanten, thermoplastische Harze und recycelbare Kohlefasern einzusetzen. Provinzsubventionen in Guangdong und Shandong erstatten bis zu 300 CNY pro kW für dezentrale Windenergie und verbessern damit die Projektökonomie weiter. Langfristige Industriestromverträge enthalten nun variable Klauseln für erneuerbare Energien, die die Windenergieerzeugung vor Ort priorisieren.

EU-Richtlinie für Dach-Erneuerbare fördert gebäudeintegrierte Windenergie

Die Überarbeitung der EU-Erneuerbare-Energien-Richtlinie vereinfacht die Genehmigungsverfahren für Dach-Erneuerbare und setzt ein Ziel von 42,5 % erneuerbarem Anteil bis 2030. Die Mitgliedstaaten müssen digitale One-Stop-Portale einrichten, die die durchschnittlichen Genehmigungszeiten für kleine Windprojekte auf drei Monate reduzieren. Nordrhein-Westfalen befreit Turbinen unter 10 m Höhe von Planungsverfahren und erschließt damit neue städtische Standorte. Das Programm Accele-RES weist mindestens 5 % der Neuinstallationen innovativen Lösungen zu und positioniert Vertikalachseneinheiten mit omnidirektionalen Rotorblättern für Förderungen. Bauträger integrieren Turbinen in energiepositiven Entwürfen, um die Anforderung für Niedrigstenergiegebäude für neue öffentliche Gebäude ab 2028 zu erfüllen. Finanzinstitute bündeln Dach-Wind- und Solaranlagen unter grünen Hypothekenprodukten und senken damit die Zinskosten für Immobilieneigentümer.

Analyse der Auswirkungen von Markthemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Höhenbasierte Bebauungsvorschriften in städtischen Gebieten Europas | -1.1% | Städtische Gebiete Europas | Langfristig (≥ 4 Jahre) |

| Verschärfung der Normen für Schallemissionen in Japan | -0.8% | Japan, Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Hohe Stromgestehungskosten gegenüber Dach-Photovoltaik in Nordamerika im Segment unter 10 kW | -1.5% | Nordamerika, insbesondere Wohnbereich | Kurzfristig (≤ 2 Jahre) |

| Finanzierungslücken aufgrund fehlender langfristiger Betriebs- und Wartungsinfrastruktur in Afrika | -0.9% | Subsahara-Afrika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Höhenbasierte Bebauungsvorschriften in städtischen Gebieten Europas

Kommunale Höhenbeschränkungen begrenzen die Nabenhöhe von Turbinen in vielen historischen Stadtvierteln auf 10 m oder weniger und schränken damit den Energieertrag ein. Ausnahmeanträge erfordern häufig Schattenwurf- und Sichtbarkeitsbewertungen, die die Projektlaufzeiten verlängern. Lärmmessvorschriften stützen sich auf modellierte statt auf empirische Daten und erhöhen die Ingenieurkosten. Die fragmentierte Zuständigkeit bedeutet, dass identische Projekte in benachbarten Gemeinden unterschiedlichen Regeln unterliegen, was Entwickler von stadtweiten Rollouts abhält. Die Leitlinien des EU-Windenergie-Pakets streben eine Harmonisierung an, doch lokale Denkmalschutzbehörden behalten ein Vetorecht. Lieferanten reagieren mit Vertikalachsenentwürfen auf Kurzmastkonstruktionen, die unterhalb von Attiken passen, obwohl die geringere Rotorfläche den Jahresertrag reduziert.

Hohe Stromgestehungskosten gegenüber Dach-Solaranlagen im Segment unter 10 kW

Die Analyse von Lazard aus dem Jahr 2024 zeigt, dass die durchschnittlichen Stromgestehungskosten für kleine Windturbinen im Wohnbereich in den Vereinigten Staaten bei 0,146 USD pro kWh liegen, gegenüber 0,076 USD pro kWh für Dach-Solaranlagen. Die Systemnebenkosten sind höher, da Kräne, abgespannte Türme und dynamische Lastuntersuchungen die Komplexität erhöhen. Netto-Messrichtlinien, die ursprünglich für Solaranlagen konzipiert wurden, schließen Windenergie häufig aus und begrenzen damit die Einspeisevergütung. Städtische Turbulenzen senken den Kapazitätsfaktor und vergrößern den Kostennachteil weiter. Hersteller investieren in Pitchalgorithmen auf Basis maschinellen Lernens, die die Effizienz bei schwachem Wind um 200 % steigern und Vibrationen um 77 % reduzieren, was jedoch die Komponentenkosten erhöht. Sinkende Batteriepreise helfen Mikro-Hybridsystemen, beim Thema Versorgungssicherheit zu konkurrieren statt beim reinen kWh-Preis, doch der Preisaufschlag schreckt nach wie vor viele Hausbesitzer ab.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Achsentyp: Vertikale Bauformen gewinnen an Dynamik

Horizontale Konfigurationen behielten im Jahr 2025 67,40 % des Umsatzes aufgrund bewährter Aerodynamik und Lieferkettenreife. Das Segment dominierte die Repoweringprojekte großer Windparks und den Ersatz von Haushaltsanlagen im ländlichen Raum. Hersteller standardisieren Modelle von 2–20 kW, um USDA- und indische Telekommunikationsausschreibungen zu erfüllen und Skaleneffekte zu nutzen. Die Marktgröße für kleine Windturbinen mit vertikaler Achse wuchs ausgehend von einer niedrigeren Basis schnell und soll eine CAGR von 13,4 % erzielen, was horizontale Einheiten übertrifft. Vertikale Turbinen gedeihen in gestörten Windströmungen in der Nähe von Dächern und Masten auf Straßenniveau, wo omnidirektionale Rotorblätter multidirektionale Böen erfassen. Genetische Lernalgorithmen, die die Blattneigung durch jede Umdrehung modulieren, verbessern die Leistungsbeiwerte um bis zu 0,45 und nähern sich damit den Betz-Grenzwerten. Weniger bewegliche Teile ermöglichen Getriebe auf Bodenniveau, was Wartungseinsätze um 30 % reduziert und gewerbliche Flottenanwender anspricht.

Lieferanten von Vertikalachsenturbinen kooperieren mit Fassadeningenieuren, um Turbinen in Vorhangfassaden zu integrieren und EU-Quoten für innovative Technologien zu erfüllen. Savonius-Darrieus-Hybride mit gegenläufigen Rotoren minimieren Drehmomentschwankungen und senken die Schallemission auf unter 35 dB in 5 m Abstand. Feldversuche der Universität Tokio bestätigen eine 15-jährige Lagerlebensdauer selbst bei Taifunböen und adressieren damit Bedenken hinsichtlich der Haltbarkeit. Entwickler strukturieren Leasingverträge, die Serviceleistungen und Recyclingverpflichtungen bündeln und damit Kreislaufwirtschaftsregeln in China und der EU erfüllen. Die Positionierung stellt vertikale Turbinen als ergänzend statt disruptiv dar und ermöglicht gemischte Anlagen, die den Energieertrag eines Standorts glätten.

Nach Nennleistung: Mittlere Turbinen erschließen gewerbliche Lasten

Mikrosysteme der Klasse 0–5 kW lieferten im Jahr 2025 45,30 % des Marktanteils für kleine Windturbinen, unterstützt durch förderfinanzierte Installationen auf Bauernhöfen, Ferienhütten und Straßensensoren. Der durchschnittliche Verkaufspreis sank im Jahresvergleich um 6 %, da sich die Elektronik zur Massenware entwickelte, während die Serviceerlöse nach der Installation stiegen. Mittlere Einheiten von 21–100 kW wachsen bis 2031 mit einer CAGR von 10,83 % und versorgen Telekommunikationstürme, Industrieparks und Rechenzentrumsgelände. Entwickler bevorzugen nach IEC 61400-2 zertifizierte Modelle, die Fehlerüberbrückung und Blindleistungsunterstützung integrieren und eine Netzanbindung ohne separate Umrichter ermöglichen. Bei einer Größe von 60 kW sinken die Stückkosten pro kW unter 2.300 USD und schließen damit die Lücke zu Dach-Solaranlagen mit Speicher.

Die Marktgröße für kleine Windturbinen im Segment 6–20 kW wächst stetig in stadtnahen Gewerbegebieten, wo Netztarife Leistungspreise beinhalten. Landwirte mit hohem Kühlbedarf wählen 15-kW-Turbinen, um Abendspitzen auszugleichen. Die historische Akzeptanz profitiert von angesammeltem Installateur-Know-how, das die Projektvorlaufzeiten verkürzt. Lieferanten der mittleren Klasse bündeln erweiterte Garantien, die eine technische Verfügbarkeit von 97 % garantieren und kostengünstige Kredite von Grünen Banken erschließen. Interoperable SCADA-Systeme verknüpfen die Windleistung mit der Batteriesteuerung vor Ort und optimieren den Eigenverbrauch sowie die Vermeidung von Netzabregelungen.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Netzanbindung: Netzgekoppelte Systeme beschleunigen sich

Netzunabhängige Anlagen hielten im Jahr 2025 einen Anteil von 55,20 % und versorgten Telekommunikationsanlagen, Inselresorts und Ranchgebäude außerhalb der Netzreichweite. Die Einsparungen durch die Verdrängung von Diesel betragen im Durchschnitt 0,37 USD pro Liter in der Karibik und stärken die Amortisationsargumente. Die netzgekoppelte Kategorie wächst mit einer CAGR von 11,7 % und erhöht die Marktgröße für kleine Windturbinen bei vernetzten Projekten. Fortschritte bei intelligenten Wechselrichtern synchronisieren Mikroturbinen mit Niederspannungsnetzen und ermöglichen Nettomessung und Systemdienstleistungen. In Dänemark nehmen 5-kW-Einheiten an lokalen Flexibilitätsmärkten teil, die Spannungsunterstützung vergüten und zusätzliche Einnahmen von 0,012 USD pro kWh generieren. Karibische Hybridstandorte, die 50 kW Wind mit 100 kWh Lithiumspeicher kombinieren, erzielen Stromgestehungskosten von 0,036 USD pro kWh. Versorgungsprogramme in Minnesota und Ontario bieten feste Einspeisezuschläge für Wind-Solar-Hybride und stimulieren damit die Akzeptanz in Vororten.

Hybridarchitekturen bündeln Dach-Photovoltaik mit Windmasten auf Parkplätzen und teilen sich einen gemeinsamen bidirektionalen Wechselrichter, der die Gesamtausrüstungskosten um 18 % senkt. Fernüberwachung über LTE-Netze reduziert ungeplante Ausfallzeiten, was für die Zuverlässigkeit von Telekommunikationstürmen entscheidend ist. Netzanschlussbedingungen in Australien, Spanien und Südafrika enthalten nun Referenzprofile für Mikro-Windanlagen und erleichtern die Genehmigung. Gewerbliche Energieabnehmer bevorzugen hybride Mikronetze, die Intermittenz absichern und Verpflichtungen aus wissenschaftsbasierten Zielen erfüllen, was die Nachfrage nach netzgekoppelter kleiner Windkapazität ankurbelt.

Nach Installationsort: Dachintegration skaliert schnell

Freistehende Türme repräsentierten im Jahr 2025 72,60 % der Installationen aufgrund überlegener Windressourcen bei Nabenhöhen von 15 m. Landwirtschaftliche Flächen bieten ausreichend Platz und minimale Turbulenzen und halten die Kapazitätsfaktoren über 28 %. Die Dachnische wächst mit einer CAGR von 14,4 % und erhöht ihren Anteil am Markt für kleine Windturbinen. EU-Gebäuderichtlinien und nordamerikanische Nettomessungsreformen beschleunigen Standortgenehmigungen, während modulare Verankerungen eine Installation ohne Dachdurchdringungen ermöglichen. Im Vergleich zu Referenzeinheiten mit festem Blattwinkel erzielt der Re-COGNITION-Rotor mit passiver Geometrie eine um 12 % höhere Energieausbeute in chaotischen städtischen Strömungen. Der VCCT-Turbinenversuch auf Hawaii bestätigt die Beständigkeit in salzbelasteten Umgebungen und verzeichnet Spitzenschallpegel von 38 dB, unterhalb der nächtlichen Wohngebietsgrenzen.

Entwickler rüsten bestehende Lagerhallen mit selbstaufrichtenden Kränen nach, die Straßensperrungen minimieren. Versicherungsunternehmen veröffentlichen Richtlinien, die Dach-Windanlagen wie Klimaanlagen behandeln und Prämienzuschläge reduzieren. Gebäudeintegrierte Lösungen verwenden farbige Verbundwerkstoffe, um sich in Fassaden einzufügen und optische Einwände zu mildern. Architekten integrieren Turbinen in passive Belüftungsschächte und nutzen Leistungsgewinne aus Druckunterschieden. Dachanlagen werden mit Energiemanagementsystemen kombiniert, die die Leistung bei geringer Nachfrage drosseln, Netzexportobergrenzen einhalten und Abregelungsverluste vermeiden.

Nach Endnutzer: Gewerbliche Nutzer treiben das Wachstum der nächsten Welle

Privatkunden hielten mit 39,20 % der Einheiten im Jahr 2025 den größten Volumenanteil und nutzten dabei Rabatte sowie Selbstinstallationspakete. Gewerbliche Liegenschaften wie Einzelhandelszentren, Hotels und Bürocampus verzeichnen jedoch eine CAGR von 9,38 % und steigern damit ihren Anteil am Umsatzmix der Branche für kleine Windturbinen. Unternehmerische Nachhaltigkeitsziele erfordern Senkungen der Scope-2-Emissionen, die durch standortgebundene Windenergie direkt erreicht werden. Turbinen der mittleren Klasse versorgen Beleuchtung und Klimaanlagen mit Grundlastenergie, während Solaranlagen Tagesspitzen abdecken und so den Bedarf der Einrichtungen ausgleichen. Der indische Windenergiesektor gewinnt an Fahrt, da der Telekommunikationsbereich die Nachrüstung von 50.000 Mikro-Windanlagen plant und das Land damit zu einem entscheidenden Wachstumstreiber für dezentrale erneuerbare Energieinfrastruktur positioniert.

Rechenzentrumscluster in Schweden und Finnland schließen 10- bis 15-jährige Stromabnahmeverträge für Campus-Mikronetze ab, einschließlich Windanlagen mit 30 bis 60 kW, um die Resilienz kritischer Lasten zu unterstützen. Industrielle Lagerhaltung setzt 20-kW-Turbinen ein, um Spitzenlastgebühren zu senken, die bis zu 30 % der Stromkosten ausmachen können. Küstennahe Aquakultur-Nischen nutzen schwimmende Plattformen, die Windenergie mit wellengetriebener Entsalzung kombinieren und so die Abhängigkeit von Dieselgeneratoren verringern. Kommunale Behörden integrieren kleine Windturbinen in öffentliche Beleuchtungsnetze und nutzen überschüssige Erzeugung für die Ladung von Elektrofahrzeugen an Busdepots. Die Diversifizierung über verschiedene Endanwendungen hinweg stabilisiert die Auftragsbücher und schützt Lieferanten vor zyklischen Abschwüngen in einzelnen Sektoren.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Asien-Pazifik dominierte den Markt für kleine Windturbinen mit einem Anteil von 47,30 % im Jahr 2025 und wächst mit einer CAGR von 9,84 %, getragen von der industriellen Dekarbonisierung in China und der Telekommunikationselektrifizierung in Indien. Chinas Vorgabe, bis 2030 40 % der Industrieproduktion aus zertifizierten grünen Fabriken zu beziehen, verpflichtet Wirtschaftszonen zur Installation von Dach- und Hofturbinen, während Jiangsu's Recyclingstandards zirkuläre Lieferketten fördern. Indische Turmbetreiber verpflichten sich zur Nutzung erneuerbarer Energien für die Notstromversorgung, und Hybridausschreibungen spezifizieren 5-kW-Mikroturbinen neben Photovoltaik- und Lithiumpaketen. Japan hält strenge Schallvorschriften aufrecht, unterstützt jedoch Demonstrationen von Vertikalachsenturbinen in der Nähe von Bahnkorridoren. ASEAN-Inselstaaten errichten kommunale Mikronetze, und vietnamesische Hersteller exportieren 10-kW-Turbinen an regionale Fischereiflotten.

Europa bleibt eine reife Basis, in der regulatorische Klarheit inkrementelles Wachstum unterstützt. Die Überarbeitung der Erneuerbare-Energien-Richtlinie verkürzt Genehmigungsverzögerungen für Projekte unter 50 kW und fördert die städtische Akzeptanz. Deutschland befreit Turbinen unter 10 m in ausgewählten Bundesländern von der Baugenehmigungspflicht und senkt damit die Weichkosten um 25 %. Nordische Rechenzentrum-Stromabnahmeverträge stützen eine robuste netzgekoppelte Pipeline; Norsk Hydros 29-jähriger 235-MW-Wind-Stromabnahmevertrag verdeutlicht das Vertrauen in langfristige Abnahmen. Dänemarks strenge Lärmgrenze von 39 dB beeinflusst die Produktakustik weltweit. Das Vereinigte Königreich unterstützt den Ausbau der Onshore-Windenergie auf Inseln, einschließlich Mikroturbinen für kommunale Beteiligungsanteile.

Die politische Landschaft in Nordamerika belebt die Nachfrage. Der Förderpool des Landwirtschaftsministeriums der Vereinigten Staaten in Höhe von 180 Millionen USD beschleunigt Farminstallationen, und der Wettbewerbsfähigkeitsfonds des Nationalen Labors für erneuerbare Energien in Höhe von 3,2 Millionen USD fördert Zertifizierungswege. Kanadas Auftragsboom von 247 MW für Nordex-Windturbinen im Versorgungsmaßstab erhöht die Komponentenlokalisierung, von der kleine Windlieferanten durch gemeinsame Transportwege profitieren. Die Akzeptanz im Wohnbereich hinkt jedoch aufgrund des Preisvorteils von Dach-Solaranlagen hinterher. Bundesstaaten wie New York erproben einspeisevergütungsspezifische Tarife für kleine Windanlagen, während Kalifornien Mikronetz-Tarife testet, die Mehrteechnologiesysteme belohnen. Mexikos Behörde für ländliche Elektrifizierung schreibt erneut Ausschreibungen für ein Hybridpaket aus, einschließlich 1,5-kW-Windeinheiten für netzunabhängige Kliniken.

Wettbewerbslandschaft

Der Markt weist eine fragmentierte Struktur auf. Die fünf größten Hersteller vereinen knapp 30 % der weltweiten Lieferungen auf sich und lassen Raum für regionale Spezialisten. Unternehmen differenzieren sich durch Achsenbauformen, Integrationssoftware und Servicepakete. Innovatoren im Bereich Vertikalachsenturbinen lizenzieren die genetischen Lernpatente der Eidgenössischen Technischen Hochschule Lausanne, um Leistungsbeiwerte zu steigern und Leistungsgarantien anzubieten, die Finanzierungsaufschläge senken. Etablierte Anbieter von Horizontalachsenturbinen erweitern ihre Portfolios in die mittlere Klasse, um Kunden zu halten, die zu höheren Lasten migrieren. Hitachis Übernahme von Joliet Electric Motors im Jahr 2025 erweitert die Aftermarket-Abdeckung für Generatoren bis 500 kW und unterstreicht den strategischen Wert von Serviceerlösen.[5]Hitachi Ltd., "Übernahme von Joliet Electric Motors," hitachi.com

Strategische Partnerschaften konzentrieren sich auf hybride Mikronetze. Vantage Towers kooperiert mit Turbinen-Originalausrüstern, um Mikro-Windanlagen in Basisstationen zu integrieren, Diesellogistikkosten zu senken und ökologische Führungsstärke zu signalisieren. Chinesische Lieferanten schließen Joint Ventures mit provinziellen Investitionsfonds ab, um inländische Recyclinganlagen zu errichten und die Einhaltung von Rotorblatt-Entsorgungsvorschriften sicherzustellen. Europäische Start-ups entwickeln gemeinsam mit Fassadenunternehmen gebäudeintegrierte Turbinen und erschließen EU-Innovationsförderungen. Finanzierungsmodelle entwickeln sich in Richtung Energie als Dienstleistung, bei dem Entwickler das Anlageneigentum behalten und Strom zu festen, inflationsindexierten Tarifen verkaufen.

Technologie-Roadmaps betonen die Digitalisierung. Cloud-SCADA-Plattformen aggregieren Flottendaten und ermöglichen vorausschauende Wartung, die die Verfügbarkeit auf über 98 % hebt. Algorithmen des maschinellen Lernens erkennen Gierfehlausrichtungen bei turmmontierten Vertikaleinheiten und passen die Blattneigung proaktiv an. Hersteller integrieren Edge-Computing, das den Hybridwechselrichterbetrieb steuert, Wind- und Solarleistung synchronisiert und Batterieladepläne priorisiert. Das Wettbewerbsumfeld spiegelt die Konvergenz zwischen kleinen Windanlagen und dezentralen Solarökosystemen wider, wobei die Akteure darum wetteifern, einen einzigen integrierten Energiemanagementsystem-Stack bereitzustellen.

Marktführer der Branche für kleine Windturbinen

Bergey Windpower Co.

Shanghai Ghrepower Green Energy Co. Ltd

Ryse Energy

Kingspan Group Plc (Wind)

Eocycle Technologies Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: Das Landwirtschaftsministerium der Vereinigten Staaten kündigte Fördermittel in Höhe von 180 Millionen USD im Rahmen des Programms "Rural Energy for America" an, das Windprojekte in 42 Bundesstaaten abdeckt. Diese Finanzierung, die Teil des Inflation Reduction Act von Präsident Biden ist, wird 586 Projekte zur Ausweitung von Biokraftstoffen und sauberen Energiesystemen unterstützen.

- September 2024: In einem bedeutenden Fortschritt für die saubere Energietechnologie hat VAWT-X Energy in Zusammenarbeit mit der Flinders University erfolgreich einen wegweisenden 6-kW-Prototyp einer Windturbine mit vertikaler Achse zusammengebaut – der erste seiner Art, der vollständig in Südaustralien hergestellt wurde.

- Juli 2024: Das Nationale Labor für erneuerbare Energien vergab 3,2 Millionen USD an 12 Forschungs- und Entwicklungsprojekte für kleine Windanlagen im Rahmen des Programms zur Verbesserung der Wettbewerbsfähigkeit. Die Auswahl für das Programm zur Verbesserung der Wettbewerbsfähigkeit 2024 zielt auf ländliche Agrarmärkte ab und unterstützt die neue Initiative des Landwirtschaftsministeriums der Vereinigten Staaten und des Energieministeriums "Rural and Agricultural Income & Savings from Renewable Energy" (RAISE).

- Juli 2024: Die Hawaii Development Authority kooperierte mit Kanoa Winds, um VCCT-Dachturbinen in Honolulu zu testen. Die Partnerschaft wird die Machbarkeit des Einsatzes kompakter vertikaler Windturbinen, bekannt als VCCTs, auf den Inseln untersuchen.

Berichtsumfang des globalen Marktes für kleine Windturbinen

Kleine Windturbinen sind kostengünstige, wartungsarme und zuverlässige alternative Energiegeneratoren, die in kurzer Zeit installiert werden können und weniger Platz benötigen. Die im Bericht berücksichtigte Marktgröße umfasst den jährlichen weltweiten Absatz von Windturbinen unter 100 kW (Nenn- oder Typenschildleistung).

Der Markt für kleine Windturbinen ist nach Achsentyp, Anwendung und Geografie segmentiert. Nach Achsentyp ist der Markt in Windturbinen mit horizontaler Achse und Windturbinen mit vertikaler Achse unterteilt. Nach Anwendung ist der Markt in netzgekoppelt und netzunabhängig segmentiert. Der Bericht deckt auch die Marktgröße und Prognosen für den Markt für kleine Windturbinen in den wichtigsten Regionen wie Nordamerika, Europa, Asien-Pazifik, Südamerika sowie Naher Osten & Afrika ab. Für jedes Segment wurden die Marktgröße und Prognosen auf Basis des Umsatzes (USD) erstellt.

| Windturbinen mit horizontaler Achse (HAWT) (Luv- und Leebauweise) |

| Windturbinen mit vertikaler Achse (VAWT) (Savonius, Darrieus und Giromill) |

| 0 bis 5 kW (Mikro) |

| 6 bis 20 kW (Klein) |

| 21 bis 100 kW (Mittel) |

| Netzunabhängig |

| Netzgekoppelt |

| Hybrid (Wind + Batterie/Photovoltaik) |

| Dach/Gebäudeintegriert |

| Freistehender Turm (Bodenmontage) |

| Wohnbereich |

| Gewerbe (Einzelhandel, Büros, Hotels) |

| Industrie und Lagerhaltung |

| Landwirtschaft und Aquakultur |

| Telekommunikationstürme und Fernüberwachungsstandorte |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Spanien | |

| Nordische Länder | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| ASEAN-Länder | |

| Australien | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Südafrika | |

| Ägypten | |

| Übriger Naher Osten und Afrika |

| Nach Achsentyp | Windturbinen mit horizontaler Achse (HAWT) (Luv- und Leebauweise) | |

| Windturbinen mit vertikaler Achse (VAWT) (Savonius, Darrieus und Giromill) | ||

| Nach Nennleistung (kW) | 0 bis 5 kW (Mikro) | |

| 6 bis 20 kW (Klein) | ||

| 21 bis 100 kW (Mittel) | ||

| Nach Netzanbindung | Netzunabhängig | |

| Netzgekoppelt | ||

| Hybrid (Wind + Batterie/Photovoltaik) | ||

| Nach Installationsort | Dach/Gebäudeintegriert | |

| Freistehender Turm (Bodenmontage) | ||

| Nach Anwendung | Wohnbereich | |

| Gewerbe (Einzelhandel, Büros, Hotels) | ||

| Industrie und Lagerhaltung | ||

| Landwirtschaft und Aquakultur | ||

| Telekommunikationstürme und Fernüberwachungsstandorte | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Spanien | ||

| Nordische Länder | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Südafrika | ||

| Ägypten | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für kleine Windturbinen?

Der Markt wird im Jahr 2026 einen Umsatz von 2,5 Milliarden USD erzielen und soll bis 2031 einen Wert von 3,69 Milliarden USD erreichen.

Welche Region führt bei der Einführung kleiner Windturbinen?

Asien-Pazifik hält 47,30 % der weltweiten Installationen, angetrieben durch chinesische Industriepolitik und indische Telekommunikationsprojekte.

Wie schnell wachsen Turbinen mit vertikaler Achse im Vergleich zu horizontalen Bauformen?

Vertikale Konfigurationen sollen von 2026 bis 2031 mit einer CAGR von 13,4 % wachsen und damit horizontale Einheiten übertreffen, die heute dominieren.

Warum gewinnen Turbinen mittlerer Kapazität (21–100 kW) an Bedeutung?

Gewerbliche und industrielle Nutzer benötigen höhere Leistung und Netzdienstleistungen, weshalb diese Klasse voraussichtlich mit einer CAGR von 10,83 % wachsen wird.

Welche politischen Anreize unterstützen die Einführung kleiner Windanlagen in den Vereinigten Staaten?

Das Programm "Rural Energy for America" des Landwirtschaftsministeriums der Vereinigten Staaten bietet Zuschüsse, die bis zu 50 % der Projektkosten für Installationen auf Bauernhöfen und in ländlichen Unternehmen abdecken.

Wie konkurriert kleine Windenergie mit Dach-Solaranlagen bei den Kosten?

Die Stromgestehungskosten für Windenergie im Wohnbereich liegen noch hinter denen von Solaranlagen, doch Effizienzgewinne, Hybridbauformen und spezifische Förderprogramme verringern den Kostennachteil an windreichen Standorten.

Seite zuletzt aktualisiert am: