Marktgröße und Marktanteil für Windkraftanlagentürme

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 37.02 Milliarden US-Dollar |

| Marktgröße (2031) | 63.9 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 11.52% CAGR |

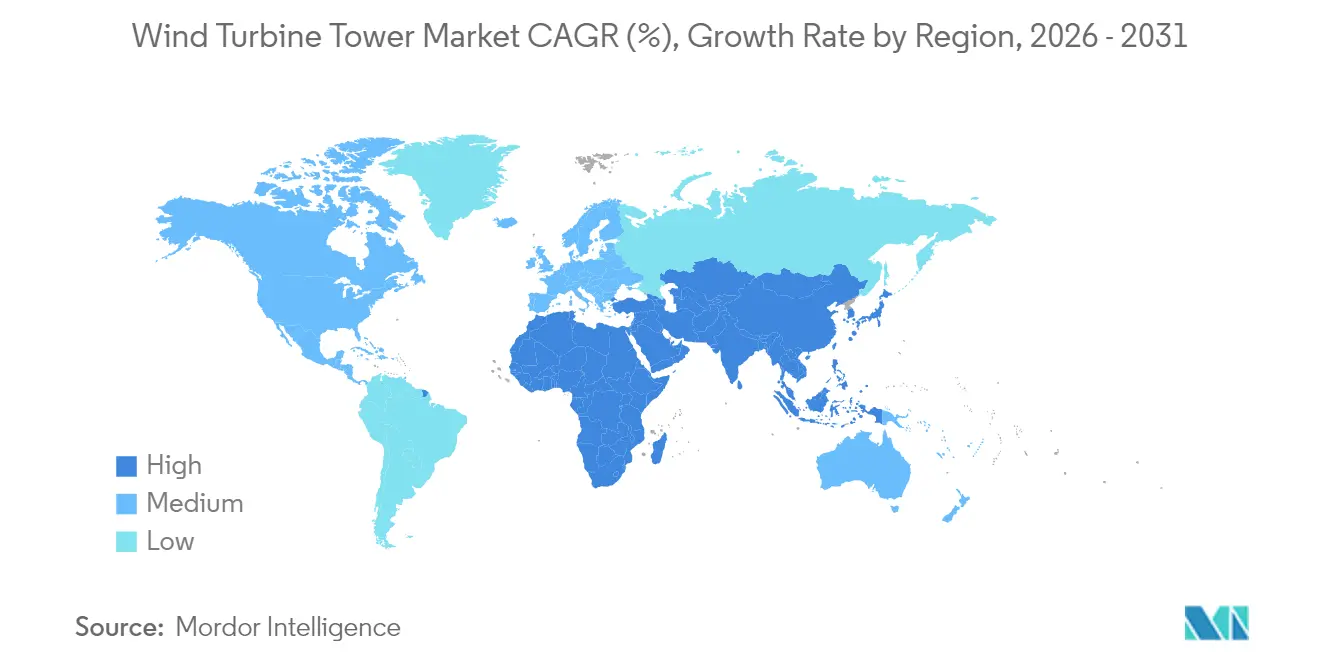

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Windkraftanlagentürme von Mordor Intelligence

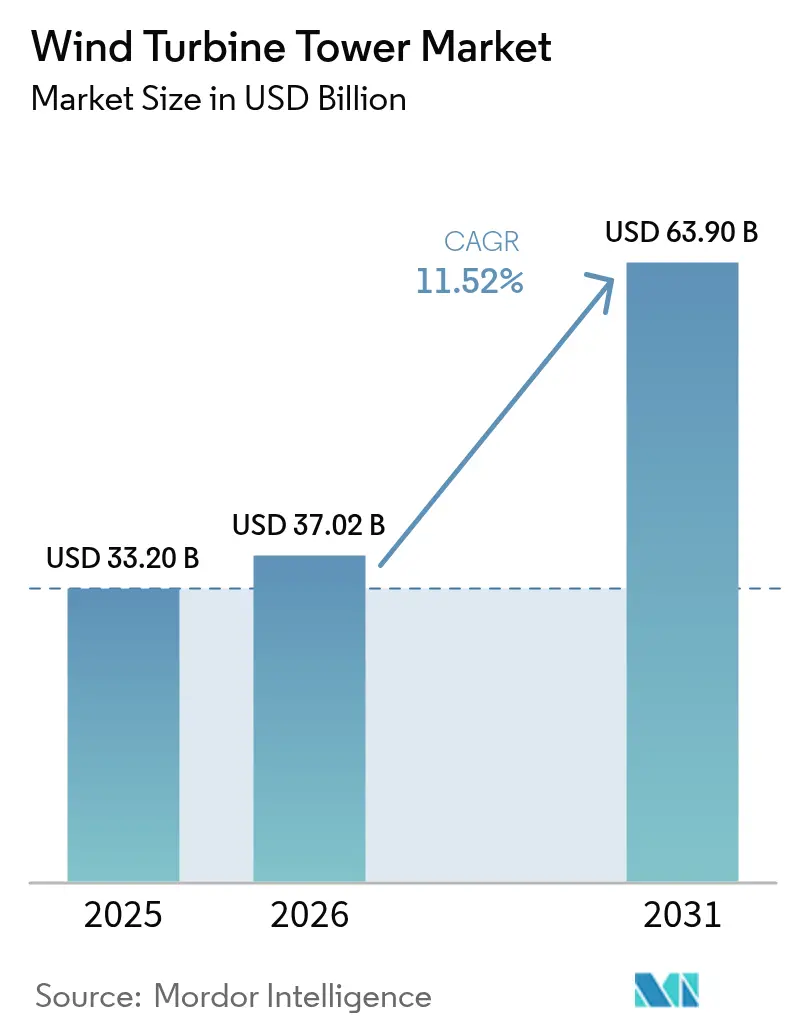

Die Marktgröße für Windkraftanlagentürme soll von 33,20 Milliarden USD im Jahr 2025 auf 37,02 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einem CAGR von 11,52 % über den Zeitraum 2026–2031 voraussichtlich 63,9 Milliarden USD erreichen.

Die rasche Einführung von Türmen mit mehr als 160 m Höhe, zunehmende Hybridkonstruktionen aus Stahl und Beton, die Logistik- und Materialkosten senken, sowie ortsbezogene 3D-gedruckte Betonlösungen, die Transportbeschränkungen umgehen, gestalten das Wettbewerbsfeld neu. Lokalisierungsrichtlinien im Rahmen des Inflation Reduction Act (IRA) der Vereinigten Staaten und des Carbon Border Adjustment Mechanism der Europäischen Union lenken globale Lieferketten in Richtung inländischer Inhalte und emissionsarmen Stahls. Der Asien-Pazifik-Raum behält die Kostenführerschaft durch vertikal integrierte Fertigung, während der Nahe Osten und Afrika den schnellsten Kapazitätsausbau verzeichnen, da Staatsfonds die ersten Windprogramme finanzieren. Die technologische Konvergenz – exemplifiziert durch OEMs, die Turmfertigung integrieren, um die Versorgung zu sichern, sowie durch Schwerlast-Logistikinnovatoren, die 105-m-Rotorblätter anvisieren – definiert die Marktgrenzen weiterhin neu.

Wesentliche Erkenntnisse des Berichts

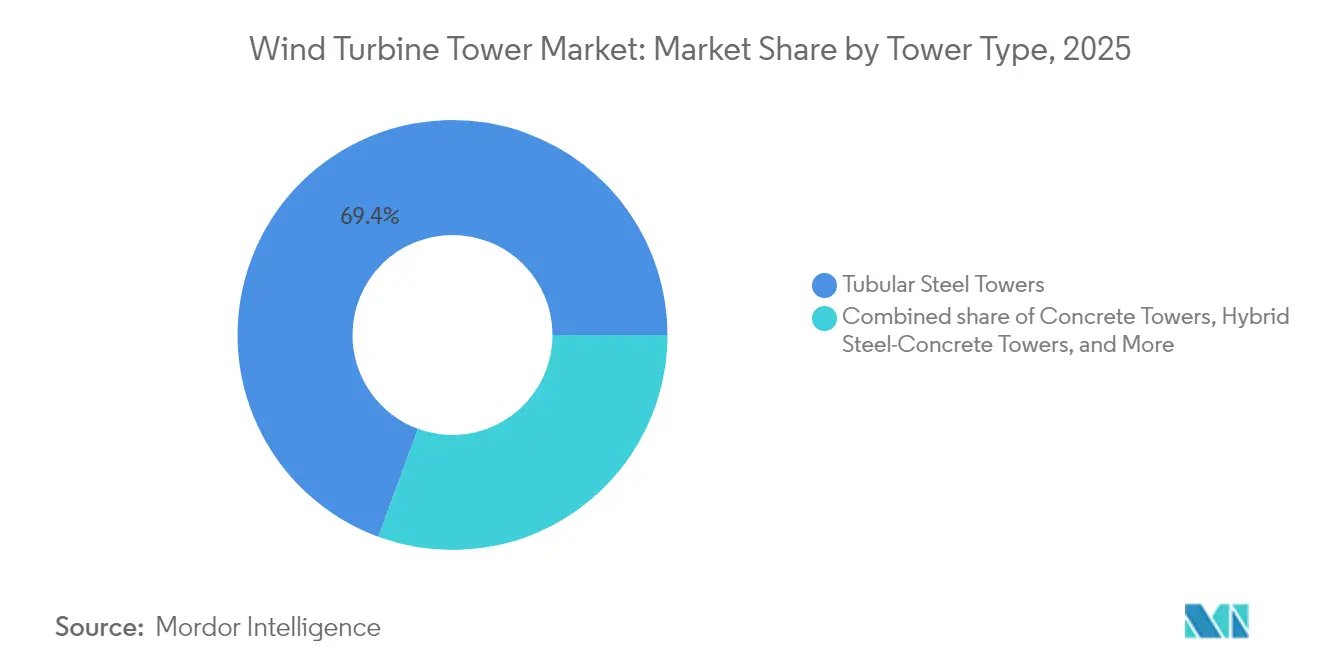

- Nach Turmtyp führte Rohrstahl im Jahr 2025 mit einem Marktanteil von 69,40 % am Markt für Windkraftanlagentürme, während Hybrid-Stahl-Beton-Türme bis 2031 mit einem CAGR von 12,68 % wachsen sollen.

- Nach Einsatzgebiet entfielen im Jahr 2025 79,30 % der Marktgröße für Windkraftanlagentürme auf Onshore-Anlagen, während schwimmende Offshore-Plattformen bis 2031 mit einem CAGR von 27,35 % voranschreiten.

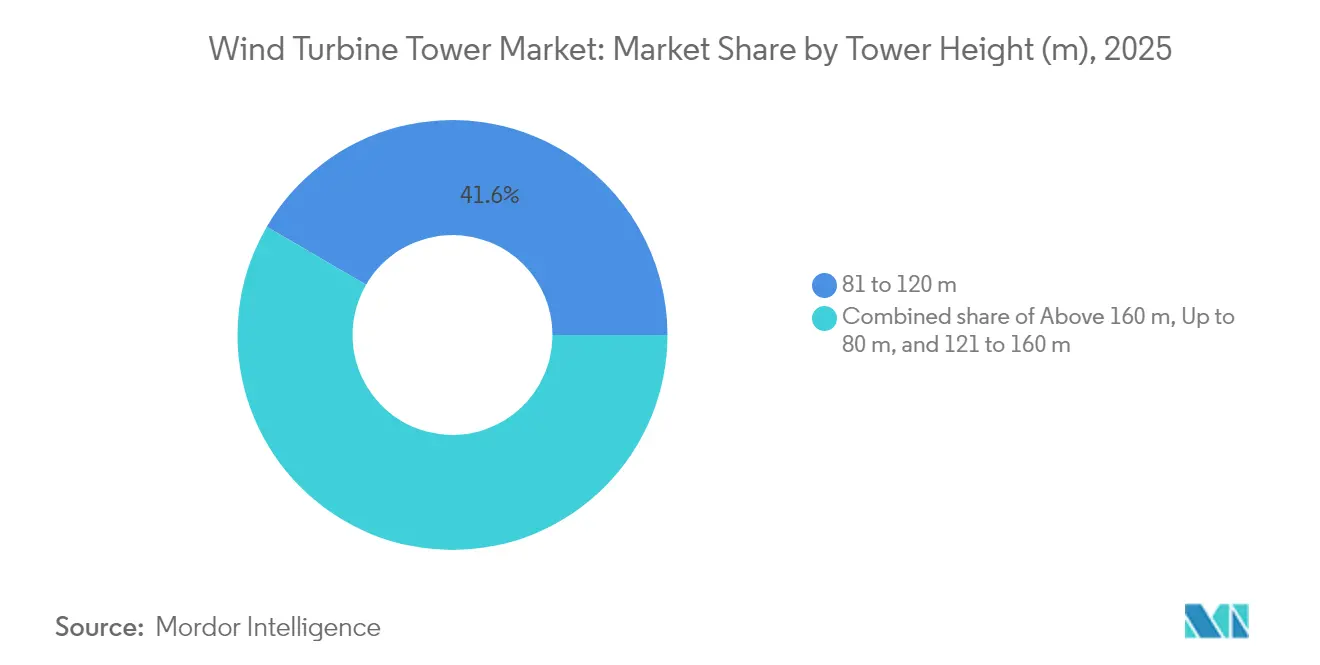

- Nach Höhe entfiel im Jahr 2025 ein Anteil von 41,60 % der Marktgröße für Windkraftanlagentürme auf das Segment 81–120 m; Türme über 160 m verzeichnen mit einem CAGR von 12,88 % das stärkste Wachstum.

- Nach Geografie dominierte der Asien-Pazifik-Raum im Jahr 2025 mit 42,70 % des Umsatzes, und der Markt für Windkraftanlagentürme im Nahen Osten und Afrika expandiert bis 2031 mit einem CAGR von 22,90 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse zum Markt für Windkraftanlagentürme

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| IRA-gesteuerte Lokalisierung der Fertigungskapazitäten für Stahltürme über 100 m in den Vereinigten Staaten | 1.70% | Nordamerika, mit Ausstrahlungswirkung auf Kanada und Mexiko | Mittelfristig (2–4 Jahre) |

| Genehmigungsreformen zur Ermöglichung von Türmen über 160 m in Deutschland und den nordischen Ländern | 1.30% | Europa, vorrangig Deutschland, Dänemark, Schweden, Norwegen | Kurzfristig (≤ 2 Jahre) |

| Hybrid-Stahl-Beton-Türme zur Senkung der LCOE für windschwache Binnenstandorte in Indien und China | 2.00% | Asien-Pazifik-Kern, mit Ausbreitung auf Südostasien | Mittelfristig (2–4 Jahre) |

| EU-Kohlenstoffgrenzausgleich beschleunigt die Einführung von Grünstahl-Türmen | 0.90% | Global, mit primärer Wirkung in Europa und importabhängigen Regionen | Langfristig (≥ 4 Jahre) |

| Wachsende Offshore-Ziele Südkoreas und Japans für korrosionsbeständige Türme über 150 m | 1.60% | Asien-Pazifik, mit Technologietransfer in andere Offshore-Märkte | Mittelfristig (2–4 Jahre) |

| Vor-Ort-Betonturm-3D-Druck zur drastischen Senkung der Logistikkosten in Pilotprojekten in Kalifornien und Spanien | 1.10% | Zunächst Nordamerika und Europa, globales Skalierungspotenzial | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

IRA-gesteuerte Lokalisierung von Stahlturmkapazitäten über 100 m in den Vereinigten Staaten

In den IRA eingebettete Vorschriften über inländische Inhalte haben Ankündigungen von Turmfabriken im Wert von 2 Milliarden USD im Mittleren Westen ausgelöst und globale Marktführer wie CS Wind und Arcosa zu dualen Fertigungsstrategien veranlasst, die die US-Nachfrage mit asiatischen Kostenbases in Einklang bringen.[1]CS Wind Corporation, „Investorenpräsentation 2025”, cswind.comNeue Werke sind für Abschnitte mit mehr als 120 m ausgelegt, wodurch die historische Importabhängigkeit beseitigt und die regionale Kompetenz für ultra-hohe Konstruktionen gestärkt wird. Die Auftragseingang bei Broadwind stieg im vierten Quartal 2024 um 85 % und belegt, dass die lokalisierte Versorgung nunmehr wettbewerbsfähige Skaleneffekte erzielt.

Genehmigungsreformen zur Ermöglichung von Türmen über 160 m in Deutschland und den nordischen Ländern

Das Berliner „Onshore-Windgesetz” von 2024 verkürzte die Genehmigungsfristen um 40 % und hat eine Reihe von Projekten mit extrem großen Höhen angestoßen, darunter die nun in Betrieb befindliche 364-m-Anlage in der Lausitz. Koordinierte nordische Höhenobergrenzen ermöglichen es Entwicklern, stabilere Winde in großen Höhen zu nutzen, was OEMs dazu zwingt, Lastmanagementsoftware und Geräuschemissionen an Turbinen der nächsten Generation zu verfeinern.[2]PNE Group, „Projekte und Pipeline”, pne-ag.com

Hybrid-Stahl-Beton-Türme zur Senkung der LCOE für windschwache Binnenstandorte in Indien und China

Die Hybridarchitektur ersetzt einen Betonsockel für 40 % des Stahls, was Höhen von mehr als 160 m ohne überdimensionierten Straßengüterverkehr ermöglicht und damit marginale Binnenwindressourcen erschließt. Suzlons Rekord-Auftragsbuch von 5,1 GW – einschließlich eines 1.166-MW-Vertrags mit NTPC Green Energy – bestätigt die Wirtschaftlichkeit dieses Konstruktionswandels. Nordex' 179-m-Hybridmodell zielt gleichermaßen auf südostasiatische Standorte ab, wo Windgeschwindigkeiten im Durchschnitt unter 6 m/s liegen.

EU-Kohlenstoffgrenzausgleich beschleunigt die Einführung von Grünstahl-Türmen

Die bevorstehende Abgabe bepreist eingebettete Emissionen und veranlasst OEMs und Stahlhersteller zur gemeinsamen Entwicklung kohlenstoffarmer Bleche. Vestas und ArcelorMittal erzielten bei Baltic-Power-Prototypen Emissionssenkungen von 66 %, während Ørsted und Dillinger für Fundamente aus dem Jahr 2027 Reduzierungen von mindestens 55 % sicherstellten.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Seetransportlogistik-Engpässe für Turmabschnitte mit mehr als 15 m Durchmesser an der US-Ostküste | -0.90% | Nordamerika, insbesondere Häfen der US-Ostküste | Kurzfristig (≤ 2 Jahre) |

| Volatilität der Schwergrobblech-Stahlpreise verzerrt Kostenmodelle | -1.30% | Global, mit starker Auswirkung in stahlimportabhängigen Regionen | Mittelfristig (2–4 Jahre) |

| Verzögerte Typzertifizierung für Hybridtürme in Schwellenmärkten | -0.70% | Schwellenmärkte in Asien-Pazifik, Lateinamerika und Afrika | Mittelfristig (2–4 Jahre) |

| Lokale Inhaltsquoten schränken die Einfuhr kostengünstiger asiatischer Türme ein | -1.00% | Global, mit unterschiedlicher Intensität nach Land | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Seetransportlogistik-Engpässe für Turmabschnitte mit mehr als 15 m Durchmesser an der US-Ostküste

Jones-Act-Vorschriften schränken den Einsatz ausländischer Schiffe ein und schaffen einen Mangel an Schwerlastschiffen, die für XXL-Durchmesser-Abschnitte benötigt werden. Hafenlagerflächen und Kranaufrüstungen hinken der Nachfrage hinterher und zwingen zu modularer Offshore-Montage oder Lösungen mit schwimmenden Fundamenten, die Kosten und Zeit erhöhen.

Volatilität der Schwergrobblech-Stahlpreise verzerrt Kostenmodelle

Die Spotpreise für Grobbleche schwankten zwischen 2023 und 2025 um ±40 %, was die Verlässlichkeit von Festpreisangeboten im Rahmen von EPC-Verträgen untergrub. Valmont bezeichnete Stahlzölle als Hauptrisiko in seinem Ausblick für 2025 und zwang Entwickler zur Nutzung indexgebundener Verträge und gestaffelter Absicherungen.[3]Valmont Industries, „Q1-2025-Ergebnisse”, valmont.com

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Turmtyp: Hybridinnovation fordert die Dominanz von Stahl heraus

Hybrid-Stahl-Beton-Türme erzielten im Jahr 2025 einen Anteil von 18,20 % der Installationen und sollen bis 2031 jährlich um 12,68 % wachsen, da transportfreundliche Module Nabenhöhen von mehr als 160 m ohne begleitete Straßenkonvois ermöglichen. Betoneinsparungen von bis zu 40 % verbessern die Wirtschaftlichkeit, insbesondere in Indien und China, wo lokale Inhaltsvorschriften die Beschaffung von Zement begünstigen. Nordex' eigene Hybridlinie unterstützt den größten Turmeinsatz des Unternehmens aller Zeiten mit 179 m, während der von Vestas unterstützte Schichtholz-Prototyp von Modvion eine zweite Materialrevolution jenseits von Stahl und Beton signalisiert. Der Markt für Windkraftanlagentürme stützt sich weiterhin auf Rohrstahl für die Massenproduktion, doch Hybridoptionen schließen die Kostenlücke, da die Volatilität der Rohlgrobbleche anhält.

OEMs, die auf vertikale Integration setzen, heben den strategischen Wert der Wertschöpfung hervor. Die Umrüstung von GE Vernova's Werk in Missouri produziert nun flanschfertige Hybridabschnitte, was Lieferantenlisten reduziert und die Qualitätskontrolle straff hält. Unabhängige Hersteller reagieren mit der Aufrüstung von Umfangsschweißrobotern und dem Einsatz korrosionsbeständiger Beschichtungen, um ihren Anteil am Markt für Windkraftanlagentürme zu verteidigen.

Nach Einsatzgebiet: Schwimmende Offshore-Anlagen treiben die nächste Wachstumswelle an

Onshore repräsentierte im Jahr 2025 nach wie vor 79,30 % der Bauten, doch schwimmende Fundamente verzeichnen einen CAGR von 27,35 %, da Japan bis 2040 45 GW anstrebt und Südkorea ein Konsortium aus 14 Unternehmen vorantreibt. Tieferes Wasser erschließt führende Windregime von 11–15 m/s, was höhere Kapazitätsfaktoren und längere Umsatzströme bedeutet. Festgründungs-Offshore-Projekte bleiben kurzfristig entscheidend und kanalisieren Erfahrungen und Lieferketten, die das Rollout schwimmender Anlagen deriskieren. Der Auftragsbestand von Saipem7 in Höhe von 43 Milliarden EUR zeigt, wie die Konsolidierung im maritimen EPC-Bereich mit dem zunehmenden Projektumfang einhergeht.

Logistikinnovatoren definieren die Einsatzgebietssegmentierung neu: Das WindRunner-Flugzeug von Radia plant die Lieferung von 105-m-Rotorblättern direkt auf Binnenplateaus und könnte die Kostenrechnung zwischen küstennahen schwimmenden Farmen und ressourcenreichen Onshore-Zonen neu ausbalancieren. Solche Fortschritte erweitern das adressierbare Potenzial des Marktes für Windkraftanlagentürme.

Nach Turmhöhe: Ultra-hohe Installationen gestalten die Wirtschaftlichkeit neu

Das Segment 81–120 m behielt im Jahr 2025 einen Marktanteil von 41,60 % am Markt für Windkraftanlagentürme und balanciert Herstellbarkeit und Leistungsabgabe, während die Kategorie über 160 m ein Wachstum von 12,88 % verzeichnete, da Genehmigungsreformen in Europa Projekte mit extremen Höhen freigaben. Deutschlands neuer 364-m-Prototyp bestätigte, dass Türme, die einst als unwirtschaftlich galten, nun zuverlässig betrieben werden können, was einen Wandel in der Risikobereitschaft der Entwickler für höhere Strukturen signalisiert. Installationen unter 80 m bleiben auf Repowering- oder raumbeengte Standorte beschränkt, und die Zone 121–160 m ist zum Wendepunkt geworden, an dem Hybrid-Stahl-Beton-Lösungen reine Stahlkonstruktionen bei den Kosten überbieten. Die Turmhöhe ist nun eng mit der Windressourcenqualität verknüpft, da Binnenstandorte mit schwachem Wind höhere Naben benötigen, um profitable Kapazitätsfaktoren zu erreichen.

Regionale Unterschiede spiegeln Windprofile und politische Rahmenbedingungen wider. Europa führt bei der Einführung ultra-hoher Türme dank vereinfachter Genehmigungsverfahren und tiefer Lieferketten, während der Asien-Pazifik-Raum Hybrid-Türme mittlerer Höhe für den schnellen Binnenausbau skaliert. GE Vernova's Kapazitätserweiterung von 2,7 GW ist darauf ausgelegt, längere Abschnitte für Projekte über 160 m zu fertigen, was das OEM-Engagement für die aufstrebende Größenklasse unterstreicht. Wachstum über 160 m hängt weiterhin von ausgebauten Straßen, Schienen und Hafenkränen ab; begrenzte Infrastruktur treibt die Nachfrage nach Modulsegmenten und ortsbezogener Montage an, die Transporthürden senken. Die Rückkopplungsschleife zwischen steigenden Turmhöhen und Logistikinnovationen deutet auf eine anhaltende Polarisierung der Konstruktionsstrategien sowohl im Segment unter 80 m als auch im Ultra-Hochbereich hin und verstärkt die Diversifizierung innerhalb der Marktgröße und des Technologiemix des Marktes für Windkraftanlagentürme.

Geografische Analyse

Der Anteil des Asien-Pazifik-Raums von 42,70 % im Jahr 2025 resultierte aus Chinas gigaformatigen Stahlgrobblech-Werken und der raschen Hybrideinführung in Indien. Der Schwerpunkt verlagert sich jedoch auf margenstärkere Offshore- und Hochturmsegmente, da Flächenrestriktionen zunehmen. Japans Runde-3-Auktion bringt 1,8 GW an 15-MW-Turbinen auf den Markt und schreibt korrosionsbeständige Türme vor, die die regionalen durchschnittlichen Verkaufspreise erhöhen. Gleichzeitig verteilt Südkorea CAPEX auf ein schwimmendes 6-GW-Pilotcluster vor Ulsan und beschleunigt die Nachfrage nach 160-m-Monopfählen und 200-m-Hybridtürmen.

Europa nutzt regulatorische Weitsicht, um über seine Gewichtsklasse hinaus zu agieren. Vereinfachte deutsche Genehmigungsverfahren verkürzten Projektzyklen um 18 Monate und belohnten frühe Akteure wie PNE und RWE. EU-Kohlenstoffgrenzabgaben verlagern die Beschaffung hin zu Grünstahl, sodass Vestas kohlenstoffarmes Blech bei Baltic Power und Nordlicht festschreiben kann. Solche Nachhaltigkeitsprämien stärken die europäische Exportwettbewerbsfähigkeit, während sich der Markt für Windkraftanlagentürme globalisiert.

Der Nahe Osten und Afrika wächst jährlich um 22,90 % von einer niedrigen Basis, da Staatsfonds in Saudi-Arabien und den Vereinigten Arabischen Emiraten 1–3-GW-Cluster finanzieren, die mit Grünen-Wasserstoff-Hubs integriert sind. Nordamerikas IRA-geförderter Fabrikaufbau verringert die Importabhängigkeit; CS Wind's Hochlauf in Texas bedient sowohl die US-amerikanische als auch die lateinamerikanische Nachfrage. Südamerika setzt auf Netzausbau – allein Brasiliens nordöstlicher staatlicher Übertragungsplan gibt 9 GW an Verbundkapazität frei – und belebt die regionale Projektpipeline neu.

Regulatorisches Umfeld

Die politischen Vorgaben für Windturmlieferketten werden hinsichtlich Ursprung, Nachhaltigkeit und technischer Konformität strenger. In der Europäischen Union setzt die Verordnung (EU) 2024/1735 (Net-Zero Industry Act) den Rahmen für die vorrangige Fertigung von Netto-Null-Technologien in Europa, während die Kommission die Handelsdurchsetzung mit der Durchführungsverordnung (EU) 2026/198 zur Änderung der Antidumpingzölle auf chinesische Stahlwindtürme im Versorgungsmaßstab aktualisierte. Die Durchführungsverordnung (EU) 2026/718 (veröffentlicht im März 2026) legt zudem Mindestanforderungen an die ökologische Nachhaltigkeit für die öffentliche Beschaffung von Netto-Null-Technologien fest, die für Vergabeverfahren gelten, die am oder nach dem 30. Juni 2026 eingeleitet werden. Dies erhöht die Dokumentationsanforderungen hinsichtlich Materialien und Emissionsmerkmalen bei Turmangeboten.

Normen und nationale Vorschriften verändern die Anforderungen an Turmkonstruktion und Materialqualifizierung. IEC-Aktualisierungen zur Turm- und Fundamentauslegung (IEC 61400-6:2020+AMD1:2025) wurden 2025 für die europäische Übernahme genehmigt, und die Aktualisierung der Windturbinen-Konstruktionsnorm (IEC 61400-1:2019/A1:2026) wurde im März 2026 verfügbar, wodurch die Abstimmung zwischen Turbinenlasten und Turm- sowie Fundamentprüfung enger wird. In China trat GB/T 28410-2025 für Baustahlblech, das in Windkrafttürmen verwendet wird, am 1. März 2026 in Kraft und beeinflusst die Blechspezifikationen und die Lieferantenqualifizierung für die heimische Turmfertigung. In den Vereinigten Staaten signalisierte eine am 23. April 2026 erlassene Presidential Determination gemäß dem Defense Production Act (Section 303) zusätzliche Unterstützung des Bundes für die Fertigung von Energieinfrastruktur und verstärkte damit den Vorstoß zum Ausbau heimischer Kapazitäten neben den durch den IRA bedingten Anforderungen an lokale Wertschöpfung.

Wettbewerbslandschaft

Der Markt für Windkraftanlagentürme weist eine moderate Fragmentierung auf: Die fünf größten Unternehmen hielten im Jahr 2024 rund 45 % des Umsatzes, da OEMs in vorgelagerte Stufen vorrückten. CS Wind und Titan Wind Energy zeichnen sich durch hochvolumige Stahlverarbeitung aus, während Vestas und Nordex eigene Hybridlinien verfolgen, um Versorgungsrisiken zu minimieren. GE Vernova's 3D-Druck-Allianz mit COBOD und LafargeHolcim ist ein Beispiel für technologiegetriebene Differenzierung, die Logistikkosten für 200-m-Einheiten komprimiert.

Strategische Partnerschaften konzentrieren sich auf Materialübergänge. Vestas–ArcelorMittal und Ørsted–Dillinger integrieren kohlenstoffarme Bleche in Flagship-Projekte und schaffen Markenwert rund um die Emissionsintensität. Inzwischen nutzt der unabhängige Hersteller Windar modulare Offshore-Turmkits, um US-Hafenbeschränkungen zu umgehen, was Nischenchancen für flexible Ingenieurdienstleistungen signalisiert. Die Markteintrittsbarrieren bleiben moderat: Kapitalaufwendungen für automatisierte Walz- und Schweißanlagen belaufen sich auf 120 Millionen USD, doch Software-, Zertifizierungs- und Logistikexpertise definieren den Wettbewerbsvorteil im gesamten Markt für Windkraftanlagentürme zunehmend.

Branchenführer im Bereich Windkraftanlagentürme

CS Wind Corporation

Titan Wind Energy

Vestas

Arcosa Wind Towers Inc.

Valmont Industries Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Die Nachhaltigkeitsanforderungen der EU für die öffentliche Beschaffung gelten für Verfahren, die ab dem 30. Juni 2026 eingeleitet werden, und schaffen damit einen Compliance-Schwerpunkt für Lieferanten, die geringere gebundene Emissionen, Rückverfolgbarkeit und konforme Stahlblechnormen bei der Turmbeschaffung für Onshore- und Offshore-Projekte zertifizieren. Ein praktischer Referenzpunkt ist der Offshore-Windpark Thor in Dänemark, wo Offshore-Turbinen mit CO2-reduzierten Stahltürmen eingesetzt werden, wobei Salzgitter AG den Stahl liefert.

Lokalisierung und Automatisierung für größere Durchmesser und schwerere Bleche, die für Offshore-Bauten mit 15 MW+ und ultrahohe Onshore-Türme erforderlich sind, schreiten durch Kapazitätserweiterungen und automatisierte Prozesse voran. Das Offshore-Projekt Baltica 2 veranschaulicht dies mit einer Investition von 200 Millionen Euro in eine Fertigungsanlage in Gdansk, die nahegelegene Ausbauvorhaben unterstützt und die Transportvorlaufzeiten verkürzt, während Verbesserungen der Walzstraßen und Steuerungen die Präzision konischer Segmente für Offshore-Türme und -Fundamente erhöhen.

Aktuelle Branchenentwicklungen

- Juli 2026: Titan Wind Energy sicherte sich einen Auftrag für Offshore-Windausrüstung für das Projekt Huaneng Yangjiang Sanshandao II, der 19 Jacket-Fundamente und 16 Pfahlgründungen umfasst. Der Zuschlag erweitert die Kapazität für die Schwerfertigung von Jackets und Pfählen im Offshore-Bereich und entspricht der Nachfrage nach größerer Walzkapazität und meerestauglichem Korrosionsschutz für Offshore-Strukturen.

- März 2026: Baltic Towers und Siemens Gamesa gaben eine Investition von 200 Millionen Euro in eine Fertigungsanlage in Gdansk zur Unterstützung des Offshore-Projekts Baltica 2 bekannt. Die Investition schafft lokale Produktionskapazitäten für übergroße Komponenten und verkürzt die Transportvorlaufzeiten durch die Ansiedlung kritischer Fertigungsschritte in der Nähe des Ausbaus in der Ostsee.

- Juli 2025: ORLEN installierte seine erste Baltic-Power-Turbine und markierte damit Polens Einstieg in die groß angelegte Offshore-Windkraft. Dieser Meilenstein treibt die Lieferkette in der Ostsee voran und unterstreicht die Bedeutung regionaler Fertigungszentren wie Gdansk für übergroße Komponenten.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst die Umsätze aus der Lieferung von Windturbinentürmen, die zur Halterung von Maschinenhäusern und Rotorbaugruppen in Onshore- und Offshore-Windparks verwendet werden, einschließlich Türmen, die als Teil neuer Turbineninstallationen und Turmersatz verkauft werden.

Ausgeschlossen sind Fundamente, Rotorblätter, Maschinenhäuser, Generatoren und Tiefbauarbeiten, die nicht Teil des Turmlieferauftrags sind.

Übersicht der Segmentierung

- Nach Turmtyp

- Rohrstahltürme

- Betontürme

- Hybrid-Stahl-Beton-Türme

- Gittertürme

- Abgespannte Masttürme

- Modulare/Gestapelte Verbundwerkstofftürme

- Nach Einsatzgebiet

- Onshore

- Offshore (Festgründung)

- Offshore (Schwimmend)

- Nach Turmhöhe (m)

- Bis zu 80 m

- 81 bis 120 m

- 121 bis 160 m

- Über 160 m

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Spanien

- Italien

- Russland

- Dänemark

- Schweden

- Norwegen

- Rest von Europa

- Asien-Pazifik

- China

- Indien

- Japan

- Südkorea

- ASEAN-Länder

- Australien

- Rest von Asien-Pazifik

- Südamerika

- Brasilien

- Argentinien

- Rest von Südamerika

- Naher Osten und Afrika

- Vereinigte Arabische Emirate

- Saudi-Arabien

- Südafrika

- Ägypten

- Rest von Naher Osten und Afrika

- Nordamerika

Datenquellen, Marktdimensionierung und Validierung

Sekundärforschung

Wir begannen mit Sekundärforschung, um den Basisnachfragepool und die wichtigsten Lieferkettensignale für Windturbinentürme festzulegen, da die Turmnachfrage in der Regel den neuen Windkapazitätszubauten und dem Zeitplan für das Repowering folgt. Öffentliche Quellen wurden genutzt, um jährliche Windinstallationen und die politische Ausrichtung abzubilden, wie IEA-Statistiken zu erneuerbaren Energien, IRENA-Datensätze, Veröffentlichungen des Global Wind Energy Council und nationale Energiebehörden, die Auktionsergebnisse und Netzanschlusspläne veröffentlichen.

Um Installationen in Turmwert umzusetzen, überprüften wir technische und handelsbezogene Signale, die helfen, Gewichte, Materialien und Preisspannen zu verankern, wie USGS-Stahldaten, Zollstatistiken für Import und Export von Turmsegmenten und begutachtete Fachartikel zu Trends bei der Turmauslegung und Verschiebungen der Nabenhöhe. Unternehmensmeldungen, Investorenpräsentationen und seriöse Fachpresse wurden geprüft, um Kapazitätserweiterungen und regionale Versandmuster zu bestätigen. Wo öffentliche Angaben spärlich waren, nutzten wir selektiv ein kostenpflichtiges Abonnement für Unternehmensfinanzdaten und eine Import-Export-Datenbank auf Sendungsebene. Die genannten Quellen sind lediglich illustrativ, und viele weitere öffentliche und kostenpflichtige Referenzen wurden ebenfalls für Gegenprüfungen und Klärungen genutzt.

Primärinterviews und Umfragen

Primärarbeit wurde eingesetzt, um Annahmen zu testen, die Sekundärquellen nicht gut erklären, insbesondere die Entwicklung der Turm-ASP, die Lokalisierungsgrade und die Art und Weise, wie Offshore-Türme mit festem Fundament und schwimmende Türme bepreist und beschafft werden. Wir sprachen mit einer Mischung aus Turmherstellern, Stahl- und Blechverarbeitern, EPC- und Installationsbeteiligten sowie Windprojektbetreibern in den wichtigsten Windbau-Regionen, damit regionale Unterschiede bei Transportbeschränkungen und Turmhöhenpräferenzen abgebildet werden konnten. Die Erkenntnisse aus diesen Gesprächen wurden dann genutzt, um Nachfrageaufteilungen zu bestätigen, Umrechnungsverhältnisse von GW-Zubauten zu Turmeinheiten zu validieren und das Modell dort zu verfeinern, wo öffentliche Daten Lücken aufwiesen.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 25% | CXOs: 13% | APAC: 49% |

| Mid-Tier: 57% | Funktions-/Bereichsleiter: 32% | EMEA: 32% |

| Kleinere Akteure: 18% | Manager: 55% | Amerika: 19% |

Marktdimensionierung & Prognose

Die Dimensionierung wurde mit einem Top-down- und Bottom-up-Ansatz erstellt, bei dem globale und regionale Zubauten von Windkapazitäten und Repowering-Pläne rekonstruiert und dann über durchschnittliche Türme pro Turbine, typische Turmhöhen und den Onshore-/Offshore-Bereitstellungsmix in Turmnachfrage übersetzt wurden. Nach der Festlegung des Nachfragepools wurde die Bepreisung anhand regionsspezifischer ASP-Bandbreiten angewendet, die Stahlinputtrends, Transportentfernungszuschläge, lokale Inhaltsvorgaben und den Anteil von Beton- oder Hybridkonstruktionen widerspiegeln.

Zur Validierung führten wir selektive Bottom-up-Näherungen durch, einschließlich Lieferanten-Aggregationen aus angekündigten Turmkapazitäten, stichprobenweise erfassten Vertragspreisen und Kanalprüfungen zu Turmsegmentbewegungen über Hafenanlagen für importabhängige Märkte. Wenn ein länderbezogener Datenpunkt fehlte, verwendeten wir nahegelegene Märkte mit ähnlichen Turbinenleistungen und logistischen Einschränkungen als Proxys und passten diese anschließend anhand von Expertenrückmeldungen an. Prognosen wurden mittels Szenarioanalyse erstellt, unterstützt durch multivariate Regressionsprüfungen, bei denen Treiber wie jährliche Windzubauten, Auktionspipelines, Offshore-Projekt-FIDs, Stahlpreisindizes und die durchschnittliche Entwicklung der Nabenhöhe auf Sensitivität getestet wurden, bevor der Ausblick finalisiert wurde.

Datenvalidierung & Aktualisierungszyklus

Vor der endgültigen Freigabe wurden die Ergebnisse anhand unabhängiger Signale wie jährlich installierten GW, Turbinenversandtrends und regionaler Auslastung der Turmfertigung überprüft, wobei größere Abweichungen auf Länder- und Segmentebene untersucht wurden. Wir führten außerdem Anomalieprüfungen bei den implizierten ASPs durch, damit das Modell nicht von dem abweicht, was Käufer und Lieferanten unter aktuellen Stahl- und Frachtbedingungen als praktikable Preisgestaltung beschrieben.

Eine zweite Analystenprüfung wurde durchgeführt, um Formeln, Annahmen und Einheitenumrechnungen erneut zu überprüfen, gefolgt von gezielten Nachkontaktierungen, wenn eine Zahl für eine Region oder einen Bereitstellungstyp untypisch erschien. Der Bericht wird jährlich aktualisiert, und zwischenzeitliche Aktualisierungen werden vorgenommen, wenn größere politische Verschiebungen, große Offshore-Zuschläge oder materielle Inputschocks den kurzfristigen Markt verändern. Unmittelbar vor der Auslieferung wird ein abschließender Durchgang durchgeführt, damit Kunden die aktuellste Sichtweise erhalten.

Vergleich der Marktgröße für Windturbinentürme von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Unterschiedliche veröffentlichte Marktgrößen für Windturbinentürme können variieren, da die erfassten Positionen, das für die Preisgestaltung verwendete Jahr und die zeitliche Einordnung von Offshore-Projekten nicht immer übereinstimmen. Manche Studien kombinieren zudem den Wert der Turmlieferung mit angrenzenden Balance-of-Plant-Paketen, was die Gesamtsumme schnell verändern kann, wenn große Offshore-Projekte einbezogen werden.

Fundamente und Monopiles liegen außerhalb des Geltungsbereichs von Mordor Intelligence, was einer der Gründe dafür ist, dass unser Wert für 2026 höher oder niedriger erscheinen kann als Zahlen, die Unterkonstruktionen oder andere Windkraftkomponenten in einer einzigen Turmposition zusammenfassen. Weitere Abweichungen ergeben sich in der Regel daraus, wie die Eskalation der Turm-ASP bei Stahlpreisschwankungen gehandhabt wird, ob Ersatztürme für Repowering mitgezählt werden und wie die Währungsumrechnung bei regionsübergreifenden Gesamtsummen zeitlich erfolgt.

Vergleichsanalyse

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 37,02 Mrd. USD (2026) | |

| Globale Unternehmensberatung A | 29,94 Mrd. USD (2024) | Verwendet ein früheres Basisjahr und einen früheren Preisrahmen, wobei der Turmwert näher an den Stahl- und Frachtbedingungen von 2024 verankert sein kann, was den implizierten ASP für höhere Türme in Regionen mit hohen Logistikkosten senkt. |

| Branchenforschungsgruppe B | 28,00 Mrd. USD (2024) | Wird oft als breiter gefasste Windturm-Sichtweise mit unterschiedlicher zeitlicher Einordnung von Offshore-Zuschlägen und Inbetriebnahmen präsentiert, wobei Repowering-Turmersatz regionsübergreifend uneinheitlich behandelt werden kann, was die Gesamtsumme verändert. |

Insgesamt lässt sich die Spanne hauptsächlich durch die erfassten Umfangspositionen, das für die Preisgestaltung verwendete Jahr sowie die Behandlung von Offshore-Timing und Repowering erklären. Unsere Schätzung bleibt nachvollziehbar, da jeder Schritt auf Kapazitätszubauten, Turmeinheitenumrechnung und regionale ASP-Prüfungen zurückgeführt wird, die wiederholt und aktualisiert werden können, sobald neue Projekt- und Inputkostendaten verfügbar werden.

Im Bericht beantwortete Schlüsselfragen

Welche prognostizierte Größe wird der Markt für Windkraftanlagentürme bis 2031 erreichen?

Die Marktgröße für Windkraftanlagentürme soll bis 2031 63,9 Milliarden USD erreichen.

Welche Region wächst bei Turminstallationen am schnellsten?

Der Nahe Osten und Afrika ist am schnellsten und verzeichnet bis 2031 einen CAGR von 22,90 %.

Warum gewinnen Hybrid-Stahl-Beton-Türme an Bedeutung?

Sie ermöglichen Nabenhöhen über 160 m und reduzieren dabei den Stahlverbrauch um bis zu 40 %, was die Wirtschaftlichkeit an windschwachen Binnenstandorten verbessert.

Wie beeinflusst der IRA die US-amerikanische Turmfertigung?

Anreize für inländische Inhalte haben 2 Milliarden USD in neue Werke im Mittleren Westen für Abschnitte mit mehr als 120 m angestoßen.

Welcher Technologietrend könnte die traditionelle Fertigung disruptieren?

Ortsbezogener 3D-Betondruck für Türme bewegt sich auf den kommerziellen Einsatz für 200-m-Strukturen zu und senkt die Logistikkosten.

Wie wirken sich Grünstahl-Initiativen auf die Beschaffung aus?

EU-Kohlenstoffgrenzregeln schaffen ein Preisgefälle, das OEMs dazu veranlasst, emissionsarme Bleche in Turmlieferketten zu integrieren und die Lebenszyklus-Emissionen um mehr als 60 % zu reduzieren.

Seite zuletzt aktualisiert am: