Marktgröße und Marktanteil für Windkraftanlagen

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 186.95 Milliarden US-Dollar |

| Marktgröße (2031) | 306.79 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 10.41% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

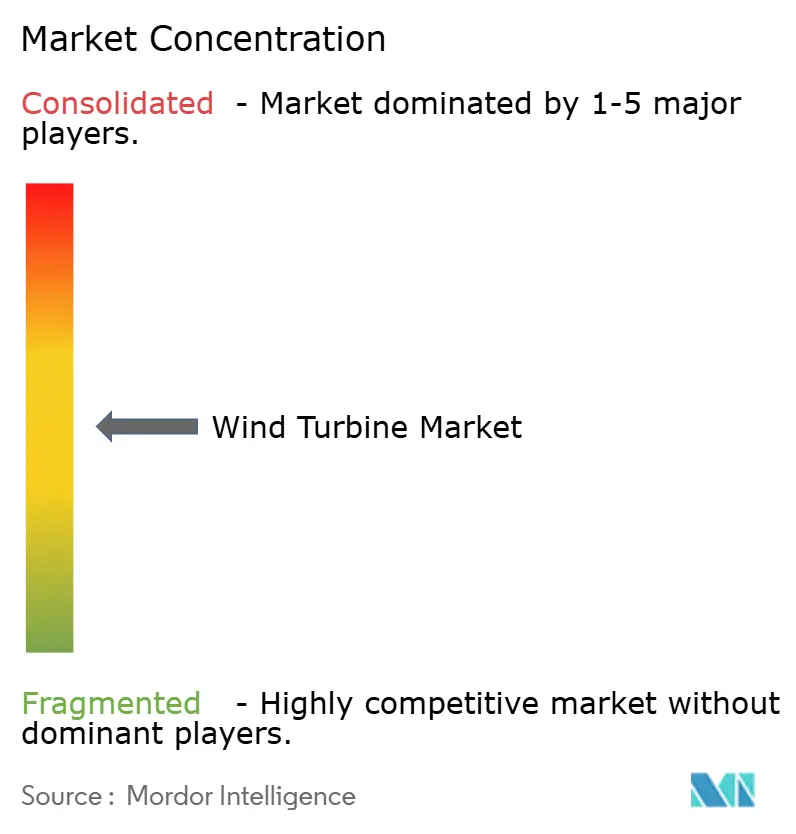

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Windkraftanlagenmarkts durch Mordor Intelligence

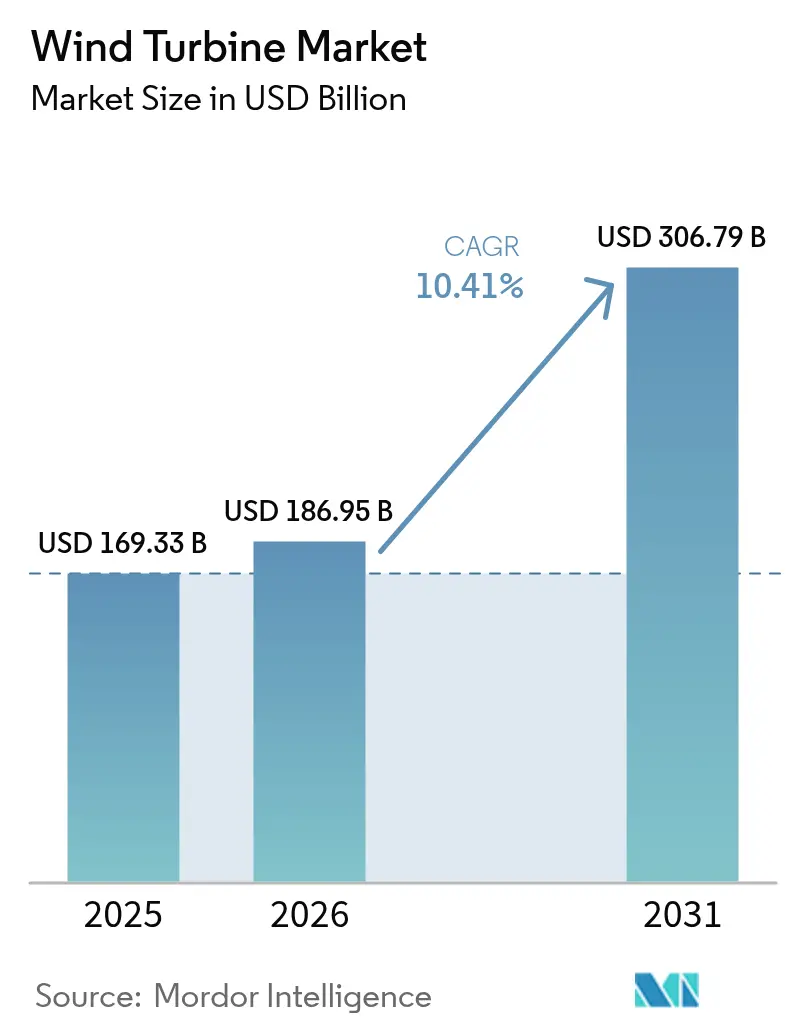

Die Marktgröße für Windkraftanlagen wurde im Jahr 2025 auf 169,33 Milliarden USD geschätzt und wird voraussichtlich von 186,95 Milliarden USD im Jahr 2026 auf 306,79 Milliarden USD bis 2031 wachsen, mit einer CAGR von 10,41 % im Prognosezeitraum (2026–2031).

Das Wachstum stützt sich auf aggressive nationale Mandate für erneuerbare Energien, deutliche LCOE-Rückgänge sowohl bei Onshore- als auch bei Offshore-Projekten sowie eine stetige Verlagerung hin zu Windkraftanlagen mit einer Nennleistung von 15 MW oder mehr, die die Energiedichte der Standorte erhöhen. Projektentwickler profitieren zudem von einem breiteren Zugang zu Green-Bond-Finanzierungen, politisch getriebenem Bedarf an grünem Wasserstoff und KI-gestützten Wartungsplattformen, die Ausfallzeiten um 35 % reduzieren. Während Onshore-Installationen weiterhin dominieren, ziehen kommerzielle Offshore-Installationen in großem Maßstab – insbesondere Floating-Konzepte – die stärksten Kapitalzuflüsse an. Der Asien-Pazifik-Raum liefert knapp die Hälfte des globalen Marktwerts, doch die Region Naher Osten und Afrika holt auf, angetrieben durch Rekordtief-Auktionstarife und Ausbauprogramme im Mehrgigattwatt-Bereich.

Zentrale Erkenntnisse des Berichts

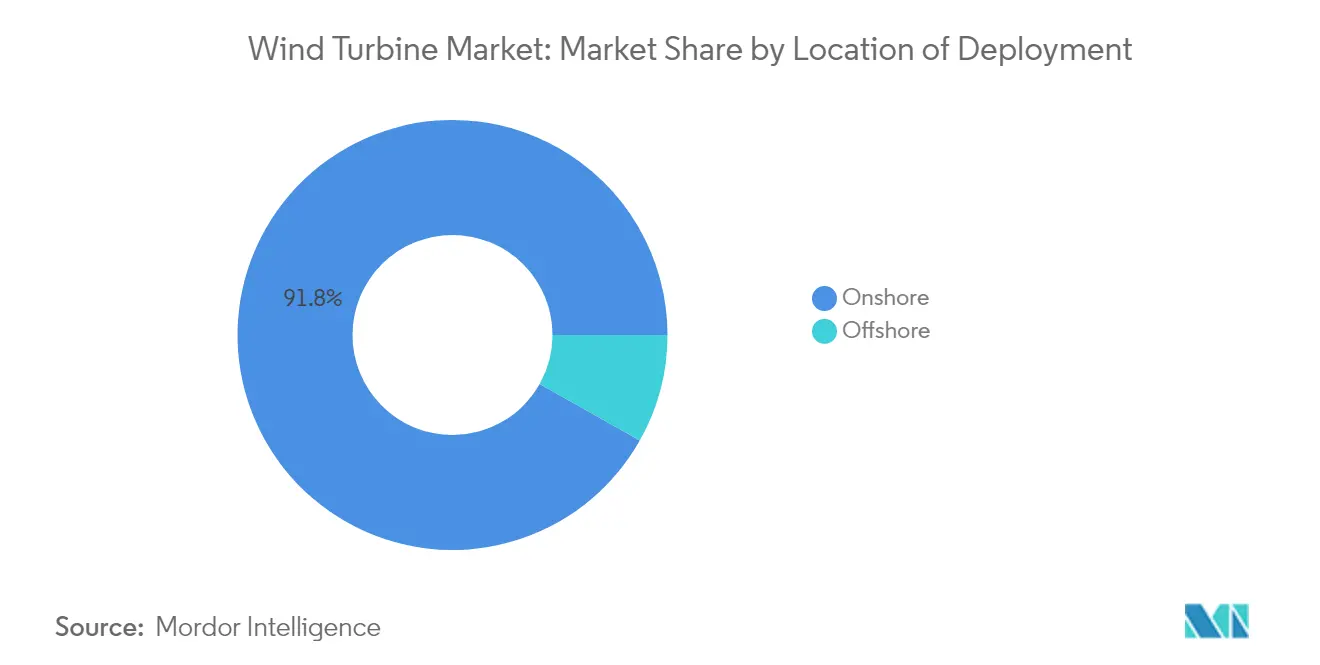

- Nach Installationsstandort entfielen im Jahr 2025 91,83 % des Umsatzes auf Onshore-Projekte, während Offshore-Installationen bis 2031 voraussichtlich mit einer CAGR von 18,95 % wachsen werden.

- Nach Nennleistung hielten große Anlagen von 1–5 MW im Jahr 2025 einen Marktanteil von 45,85 % am Windkraftanlagenmarkt, und sehr große Anlagen über 5 MW werden voraussichtlich bis 2031 mit einer CAGR von 14,05 % wachsen.

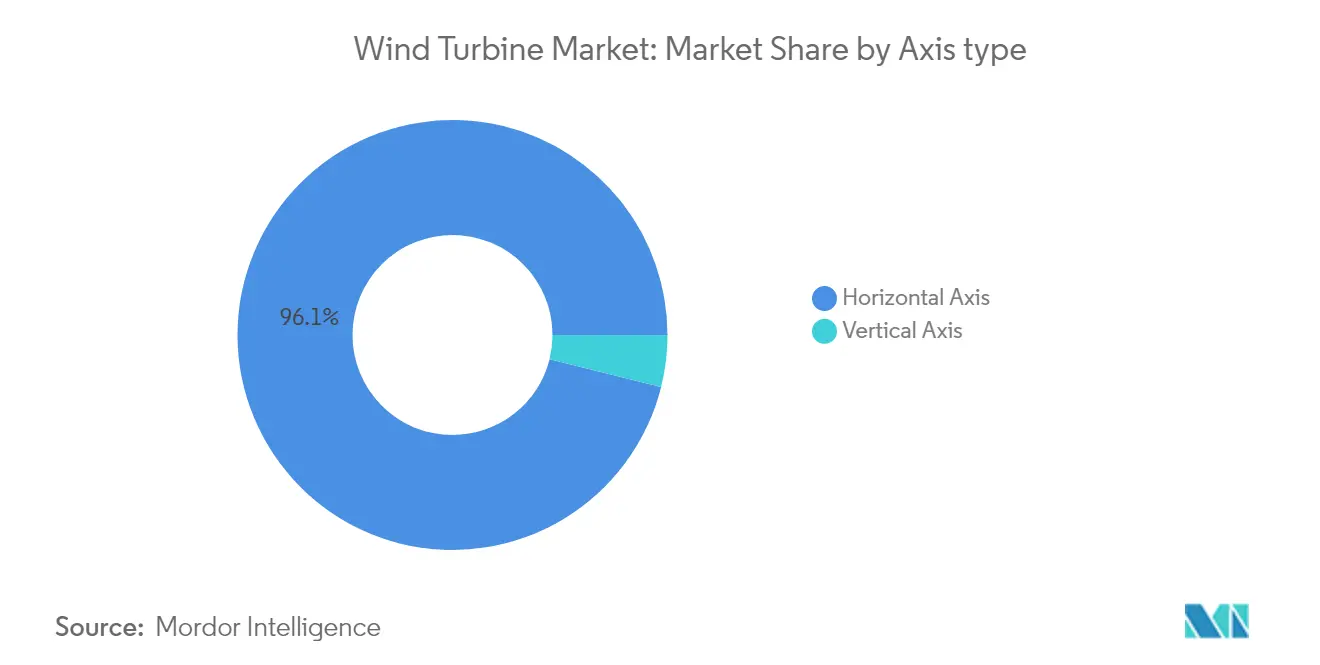

- Nach Achsentyp entfielen im Jahr 2025 96,12 % der Marktgröße für Windkraftanlagen auf Horizontalachs-Turbinen, während Vertikalachs-Designs im Prognosezeitraum mit einer CAGR von 12,55 % wachsen.

- Nach Komponente führten Rotorblätter mit einem Anteil von 29,84 % am Wertpool des Jahres 2025; Leistungselektronik- und Steuerungspakete werden voraussichtlich bis 2031 eine CAGR von 12,78 % erzielen.

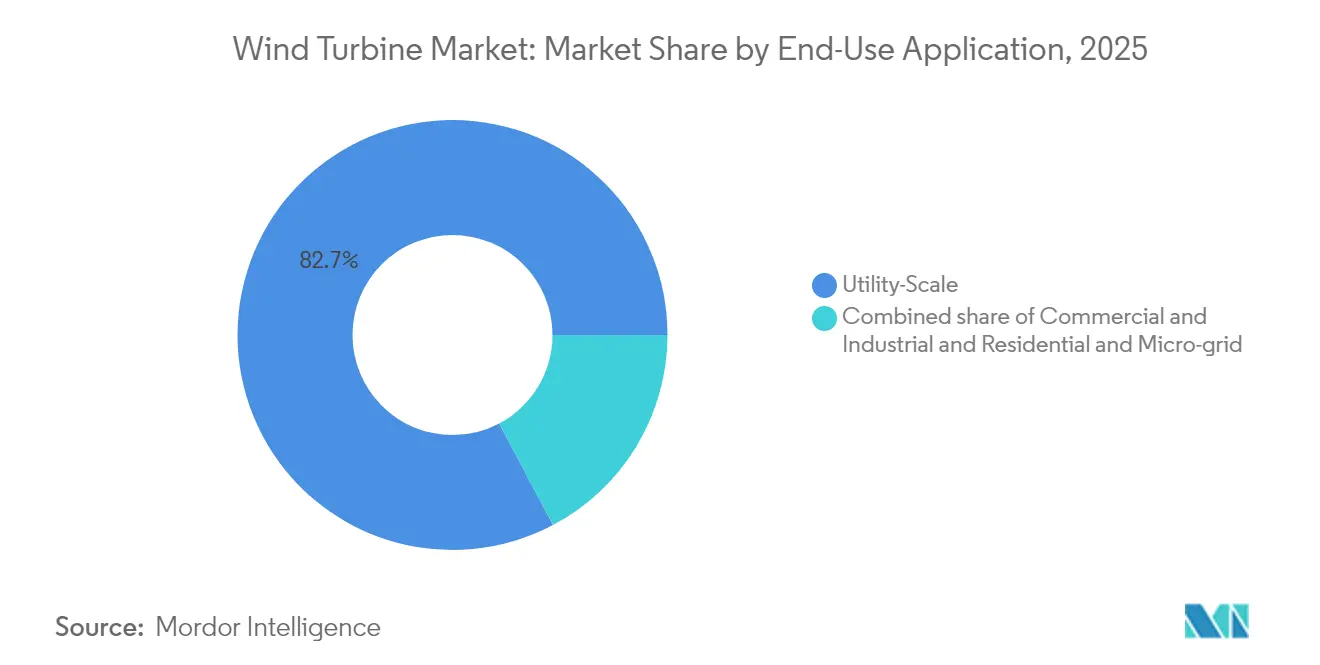

- Nach Endanwendung hielten Versorgungsmaßstab-Parks im Jahr 2025 einen Umsatzanteil von 82,74 %, während Gewerbe- und Industriesysteme bis 2031 auf eine CAGR von 15,05 % zusteuern.

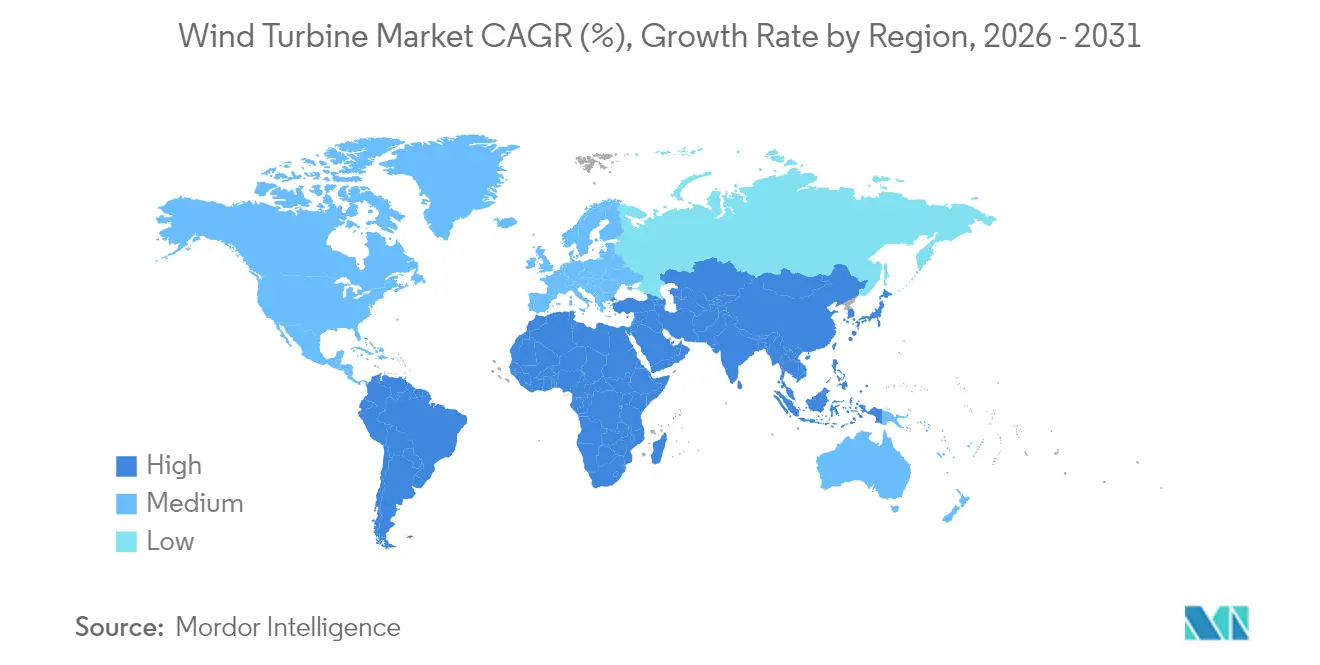

- Geografisch gesehen blieb der Asien-Pazifik-Raum mit einem Anteil von 47,90 % im Jahr 2025 der größte Beitragszahler, und die Region Naher Osten und Afrika wird voraussichtlich das schnellste Wachstum von 50,8 % von 2026 bis 2031 verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Windkraftanlagenmarkt

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Steigende nationale Ziele für erneuerbare Energien | 2.8% | Global, mit der EU an der Spitze bei 42,5 % bis 2030 | Mittelfristig (2–4 Jahre) |

| Rasanter Rückgang des LCOE für Onshore- und Offshore-Anlagen | 2.1% | Global, insbesondere Asien-Pazifik und Naher Osten | Kurzfristig (≤ 2 Jahre) |

| Nachfrage der Versorgungsunternehmen nach Windkraftanlagen ≥ 15 MW | 1.5% | Nordamerika, Europa, Asien-Pazifik Offshore | Mittelfristig (2–4 Jahre) |

| Günstige politische Verknüpfung mit grünem Wasserstoff | 1.0% | EU, Australien, Wasserstoff-Hubs im Nahen Osten | Langfristig (≥ 4 Jahre) |

| Bankabilitätsmeilensteine für Floating-Wind | 1.9% | Europa, Asien-Pazifik, aufkommend in Amerika | Langfristig (≥ 4 Jahre) |

| Einsparungen durch KI-gestützte prädiktive Wartung | 0.8% | Global, konzentriert in Industrieländern | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende nationale Ziele für erneuerbare Energien treiben beispiellose politische Unterstützung voran

Die Europäische Union schreibt nun 42,5 % erneuerbaren Strom bis 2030 vor, während Spanien 81 % anstrebt und Griechenland vergleichbare Ziele setzt.[1]Europäische Kommission, "Ziele für erneuerbare Energien," ec.europa.eu Indien hat im Jahr 2024 3,4 GW Windkraftkapazität hinzugefügt als Teil seines Ziels, 500 GW nicht-fossile Energie zu erreichen.[2]Ministerium für neue und erneuerbare Energien, "Indien fügt 2024 3,4 GW Windkraftkapazität hinzu," mnre.gov.in Die britische Clean-Power-2030-Mission strebt 95 % kohlenstoffarme Stromerzeugung an und hebt frühere Beschränkungen für Onshore-Windkraft auf. Diese Rahmenbedingungen sichern Einnahmen über Einspeisevergütungen, Zertifikate und Wettbewerbsauktionen und beschleunigen dadurch den Windkraftanlagenmarkt. Langfristige politische Sicherheit fördert zudem die heimische Fertigung und die Lokalisierung von Lieferketten.

Rasanter LCOE-Rückgang verändert die Wirtschaftlichkeit der Windenergie

Das jüngste Ausschreibungsverfahren Saudi-Arabiens wurde bei 15 USD/MWh abgerechnet, was verdeutlicht, wie stark die Onshore-Kosten gesunken sind. Offshore-Trajektorien verlaufen ähnlich; Floating-Wind wird bis 2050 voraussichtlich 40 EUR/MWh erreichen, da Rotoren mit mehr als 180 m Durchmesser zum Standard werden. Die durchschnittliche Turbinenleistung erreichte 2024 5.500 kW, was zu geringeren Balance-of-Plant-Kosten führte.[3]Global Wind Energy Council, "Globaler Windbericht 2025," gwec.net Serielle Fundamentfertigung, modulare Umspannwerke und Green-Bond-Finanzierungen drücken die Stückkosten weiter. Diese Trends festigen die Wettbewerbsfähigkeit der Windkraft gegenüber fossilen Energieträgern und Solar-plus-Speicher-Alternativen.

Nachfrage der Versorgungsunternehmen nach Mega-Turbinen verändert die Marktdynamik

Projektentwickler spezifizieren zunehmend Anlagen mit Kapazitäten von ≥ 15 MW, wie etwa Siemens Gamesas 21-MW-Prototyp und Chinas erste kommerzielle 18-MW-Installation. Größere Rotoren nutzen stärkere Winde in größeren Höhen und reduzieren die Anzahl der Windkraftanlagen, was Betriebs- und Wartungsbesuche sowie Kraneinsätze verringert. Häfen und Jack-up-Schiffe werden aufgerüstet, um Gondeln mit einem Gewicht von über 500 Tonnen zu handhaben, was neue Umsatzquellen für Logistikdienstleister erschließt. Diese Hinwendung zu Mega-Plattformen erhöht den durchschnittlichen Kapazitätsfaktor und vergrößert den Windkraftanlagenmarkt.

Integration von grünem Wasserstoff schafft neue Umsatzquellen

Die Erneuerbare-Energien-Richtlinie der EU enthält nun Wasserstoff-Teilziele und veranlasst Projektentwickler, Elektrolyseure gemeinsam mit Windparks zu errichten. Offshore-Nordsee-Projekte planen den direkten Export über Wasserstoff-Pipelines, um Netzengpässe zu umgehen, während Australiens Pilbara-Hub ähnliche Modelle anstrebt.[4]Policy Exchange, "Ungenutzten Wind in Wasserstoff umwandeln," policyexchange.org.uk Diese Konzepte monetarisieren Überschusserzeugung und hedgen gegen Preiskannibalisierung, was die Projektbankabilität vertieft und die Präsenz der Windkraftanlagenbranche ausweitet.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Engpässe bei der Netzanschlusswarteschlange | -1.2% | Nordamerika, Europa, Australien | Mittelfristig (2–4 Jahre) |

| Wettbewerb durch versorgungsmaßstäbliche Solar-plus-Speicher-Anlagen | -0.9% | Global, insbesondere sonnenreiche Regionen | Kurzfristig (≤ 2 Jahre) |

| Versorgungssicherheit bei Seltenerd-Magneten | -0.5% | Global, Abhängigkeitsrisiko von China | Langfristig (≥ 4 Jahre) |

| Entsorgungskosten für Rotorblätter am Ende der Nutzungsdauer | -0.4% | Europa, Nordamerika als frühe Einführer | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Netzanschlussbottlenecks hemmen das Marktwachstum

Die Netzanschlusswarteschlangen in den USA schwollen auf 2.600 GW an, und im Vereinigten Königreich drohen Wartezeiten von 14 Jahren, was die Inbetriebnahme verzögert und die Kapitalkosten in die Höhe treibt.[5]Bundesbehörde für Energieregulierung, "Analyse der Netzanschlusswarteschlange," ferc.gov Deutschland hat 2024 aufgrund von Engpässen 9 % der Nordsee-Erzeugung abgeregelt. Obwohl Reformen wie die FERC-Anordnung 2023 darauf abzielen, Genehmigungen zu straffen, hinken Netzausbauten den Windkraft-Ausbauplänen weiterhin hinterher, was kurzfristige Zubaukapazitäten begrenzt.

Wettbewerb durch Solar-plus-Speicher-Anlagen verschärft die Marktdynamik

Versorgungsmaßstäbliche Solarenergie sicherte sich 70 % der neuen Kapazität in sonnenreichen Regionen, und das US-Energieministerium erwartet, dass die Batteriekosten für Langzeit-Speicher auf rund 0,05 USD/kWh sinken werden.[6]US-Energieministerium, "Fahrplan für Langzeit-Speicher," energy.gov Dispatchable Solarenergie kann in Stunden mit Spitzenpreisen günstiger als Windkraft sein und zwingt Windkraftangebote damit auf ein niedrigeres Preisniveau. Hybride Anlagen, die Windkraft mit Solar- und Speichertechnologie kombinieren, können dieses Risiko mindern; der Preiswettbewerb bleibt jedoch ein Gegenwind für den Windkraftanlagenmarkt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Installationsstandort: Offshore-Beschleunigung trotz Onshore-Dominanz

Onshore-Anlagen machten 2025 weiterhin 91,83 % des Umsatzes aus, gestützt durch ausgereifte Lieferketten und vereinfachte Genehmigungsverfahren. Offshore-Projekte werden jedoch voraussichtlich eine CAGR von 18,95 % verzeichnen und ihren Anteil an der Marktgröße für Windkraftanlagen bis 2031 stetig ausbauen. Die 10-GW-Pipeline Japans und die 12-GW-Pipeline Südkoreas im Asien-Pazifik-Raum verdeutlichen, dass Floating-Konzepte rasch skalieren, tiefe Standorte mit starken Winden erschließen und Versicherer anziehen, die neuartigen Verankerungssystemen bisher skeptisch gegenüberstanden.

Es wird erwartet, dass die Kostenparität mit Onshore-Windkraftanlagen Mitte der 2030er Jahre erreicht wird, da modulare Rümpfe und serielle Fundamentfertigung die Investitionsausgaben senken. Da Netzengpässe an Land zunehmen, nutzen Küstenstaaten Offshore-Hubs, um Netzanschlusszeiträume zu entlasten, was ihren Anteil am Offshore-Windkraftanlagenmarkt weiter erhöht.

Notiz: Segmentanteile aller einzelnen Segmente sind nach Berichtskauf verfügbar

Nach Nennleistung: Sehr große Windkraftanlagen treiben die Marktentwicklung voran

Große Anlagen (1–5 MW) hielten 2025 einen Anteil von 45,85 %; Modelle über 5 MW werden jedoch voraussichtlich mit einer CAGR von 14,05 % wachsen, angetrieben durch die Nachfrage der Versorgungsunternehmen nach weniger, aber leistungsstärkeren Anlagen. Siemens Gamesas 21-MW-Konzept und Chinas 18-MW-Rollout unterstreichen die Verlagerung hin zu Mega-Plattformen. Größere Rotoren nutzen stärkere Winde in größeren Höhen, reduzieren Betriebs- und Wartungseinsätze und verbessern die Projektökonomie, was das Wachstum der Klasse der sehr großen Anlagen stärkt.

Nach Achsentyp: Horizontale Dominanz mit vertikaler Renaissance

Horizontale Designs liefern im Jahr 2025 noch immer 96,12 % der globalen Erzeugung, gestützt durch jahrzehntelange aerodynamische Verfeinerung. Vertikalachsen-Windkraftanlagen – obwohl ein kleiner Teil des installierten Bestands – entwickeln sich mit einer CAGR von 12,55 % weiter, da maschinelles Lernen und Verbund-Helixblätter die Nischenanwendung in städtischen und Offshore-Umgebungen vorantreiben.

Notiz: Segmentanteile aller einzelnen Segmente sind nach Berichtskauf verfügbar

Nach Komponente: Leistungselektronik überholt traditionelle Marktführer

Rotorblätter behielten 2025 mit 29,84 % des Werts ihre Führungsposition, aber Leistungselektronik- und Steuerungspakete sind auf dem Weg zu einer CAGR von 12,78 %, was den Bedarf an erweiterten Netzunterstützungsfunktionen, Breitbandlücken-Halbleitern und cybersicherheitsgehärteten SCADA-Plattformen widerspiegelt.

Nach Endanwendung: Gewerbliche Installationen fordern Versorgungsmaßstab-Dominanz heraus

Versorgungsmaßstab-Parks erzielten 2025 einen Umsatzanteil von 82,74 %; Gewerbe- und Industriesysteme werden jedoch voraussichtlich bis 2031 jährlich mit 15,05 % wachsen, da Unternehmen virtuelle PPAs und erneuerbare Energiequellen vor Ort einsetzen, um wissenschaftsbasierte Netto-Null-Ziele zu erreichen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach Berichtskauf verfügbar

Geografische Analyse

Der Asien-Pazifik-Raum machte 2025 47,90 % des Marktwerts aus, befeuert durch Chinas inländischen Ausbau, Indiens 3,4-GW-Zubau und Japans Floating-Vorstoß. Die Wachstumsrate der Region von 11,35 % resultiert aus der heimischen Fertigungstiefe und dauerhaften politischen Anreizen. Europa bleibt ein technologischer Vorreiter, wobei das 42,5-%-Erneuerbare-Energien-Mandat der EU und eine robuste Offshore-Infrastruktur den Projektschwung hochhalten.

Die Region Naher Osten und Afrika wird voraussichtlich das am schnellsten wachsende Gebiet sein, begünstigt durch Ägyptens 10-Milliarden-USD-10-GW-Megaprojekt und saudi-arabische Ausschreibungen, die bei 15 USD/MWh abgerechnet wurden. Nordamerika holt beim Offshore-Potenzial auf, da sich die Übertragungsregeln weiterentwickeln, während Südamerika durch Brasiliens und Chiles Ausschreibungs-Pipelines seine regionale Rolle ausbaut.

Wettbewerbsumfeld

Die Hersteller schlossen 2024 einen Rekord von 127 GW aus 23.098 Anlagen ans Netz an, was Skalierung und intensiven Wettbewerb widerspiegelt. Constellation Energys Übernahme von Calpine für 27 Milliarden USD schuf einen Sauberenergiegiganten mit 60 GW Kapazität und verdeutlicht die Konsolidierungswelle in der Branche. BP–JERAs 5,8-Milliarden-USD-Gemeinschaftsunternehmen zielt auf 13 GW Offshore-Wind ab, während die Bildung von Saipem7 (Fusion von Saipem und Subsea7) zunehmende Fusions- und Übernahmeaktivitäten unter Dienstleistern signalisiert.

Ausrüstungshersteller differenzieren sich durch die Einführung von Mega-Turbinen, KI-gesteuerte Serviceverträge und Programme für recycelbare Rotorblätter. Die fünf größten Akteure kontrollieren knapp über 80 % der Neuinstallationen, was auf eine mäßig konzentrierte Struktur hindeutet, die es regionalen Herausforderern dennoch ermöglicht, durch Preis- und Local-Content-Strategien Marktanteile zu gewinnen.

Marktführer in der Windkraftanlagenbranche

General Electric Company

Vestas Wind Systems A/S

Nordex SE

Suzlon Energy Limited

Siemens Gamesa Renewable Energy, S.A.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Februar 2025: Constellation Energy schloss die Übernahme von Calpine für 27 Milliarden USD ab und versammelte damit 60 GW kohlenstoffarme Kapazität.

- Februar 2025: Saipem und Subsea7 vereinbarten die Fusion zu Saipem7 und bündelten damit 20 Milliarden EUR Umsatz, um Offshore-Wind-EPC-Aufträge zu verfolgen.

- Januar 2025: Vestas erhielt einen Auftrag über 384 MW für den ukrainischen Windpark Tyligulska trotz der Herausforderungen durch den Konflikt.

- Dezember 2024: BP und JERA gründeten JERA Nex BP, um 13 GW Offshore-Vermögenswerte zu verfolgen.

Berichtsumfang des globalen Windkraftanlagenmarktberichts

Windkraftanlagen sind eine wachsende Quelle intermittierender erneuerbarer Energie und werden in vielen Ländern eingesetzt, um Energiekosten und die Abhängigkeit von fossilen Brennstoffen zu minimieren.

Der Windkraftanlagenmarkt ist nach Installationsstandort, Kapazität und Geografie segmentiert. Nach Installationsstandort ist der Markt in Onshore und Offshore unterteilt. Nach Kapazität ist der Markt in klein, mittel und groß unterteilt. Der Analysebericht deckt auch die Marktgröße und Wachstumsprognose für den Windkraftanlagenmarkt in den wichtigsten Regionen ab, wie Asien-Pazifik, Nordamerika, Europa, Südamerika sowie Naher Osten und Afrika.

Für jedes Segment werden Branchengröße und Prognosen auf der Grundlage der installierten Kapazität (GW) bereitgestellt und im Bericht-PDF ausführlich dargelegt.

| Onshore | |

| Offshore | Bodenfest (Fixed-bottom) |

| Schwimmend (Floating) |

| Klein (unter 100 kW) |

| Mittel (100 kW bis 1 MW) |

| Groß (1 bis 5 MW) |

| Sehr Groß (über 5 MW) |

| Horizontalachse |

| Vertikalachse |

| Rotorblätter |

| Gondel und Antriebsstrang |

| Generator |

| Turm |

| Leistungselektronik und Steuerung |

| Versorgungsmaßstab |

| Gewerbe und Industrie |

| Wohngebäude und Mikronetz |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Spanien | |

| Russland | |

| Finnland | |

| Schweden | |

| Türkei | |

| Niederlande | |

| Rest von Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Australien | |

| Vietnam | |

| Rest von Asien-Pazifik | |

| Südamerika | Brasilien |

| Argentinien | |

| Chile | |

| Rest von Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Ägypten | |

| Marokko | |

| Rest von Naher Osten und Afrika |

| Nach Installationsstandort | Onshore | |

| Offshore | Bodenfest (Fixed-bottom) | |

| Schwimmend (Floating) | ||

| Nach Nennleistung | Klein (unter 100 kW) | |

| Mittel (100 kW bis 1 MW) | ||

| Groß (1 bis 5 MW) | ||

| Sehr Groß (über 5 MW) | ||

| Nach Achsentyp | Horizontalachse | |

| Vertikalachse | ||

| Nach Komponente | Rotorblätter | |

| Gondel und Antriebsstrang | ||

| Generator | ||

| Turm | ||

| Leistungselektronik und Steuerung | ||

| Nach Endanwendung | Versorgungsmaßstab | |

| Gewerbe und Industrie | ||

| Wohngebäude und Mikronetz | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Spanien | ||

| Russland | ||

| Finnland | ||

| Schweden | ||

| Türkei | ||

| Niederlande | ||

| Rest von Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Vietnam | ||

| Rest von Asien-Pazifik | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Chile | ||

| Rest von Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Ägypten | ||

| Marokko | ||

| Rest von Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der Windkraftanlagenmarkt bis 2031 sein?

Es wird erwartet, dass der Markt bis 2031 mit einer CAGR-Trajektorie von 10,41 % einen Wert von 306,79 Milliarden USD erreicht.

Welcher Installationsstandorttyp wird bis 2031 am schnellsten wachsen?

Offshore-Installationen, insbesondere schwimmende Fundamente, werden voraussichtlich eine CAGR von 18,95 % verzeichnen – die höchste unter allen Installationsstandorttypen.

Warum gewinnen Windkraftanlagen mit mehr als 5 MW an Beliebtheit?

Sehr große Plattformen liefern höhere Kapazitätsfaktoren und senken die Installations- und Wartungskosten pro MW, was die Projektökonomie verbessert.

Welche Region dominiert derzeit die Ausgaben für Windkraftanlagen?

Der Asien-Pazifik-Raum führte 2025 mit 47,90 % des globalen Werts, angetrieben durch China und Indien.

Was ist das größte Hindernis, das neue Windkraftprojekte verlangsamt?

Netzanschlusswarteschlangen, insbesondere in Nordamerika und Europa, stellen den bedeutendsten kurzfristigen Engpass dar.

Wie verändert KI den Turbinenbetrieb?

Systeme zur prädiktiven Wartung erreichen eine Fehlervorhersagegenauigkeit von 92 % und reduzieren Ausfallzeiten um etwa 35 %, was die Anlagenrenditen steigert.

Seite zuletzt aktualisiert am: