Größe und Marktanteil des nordamerikanischen Gasturbinenmarktes

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Historischer Datenzeitraum | 2021 - 2024 |

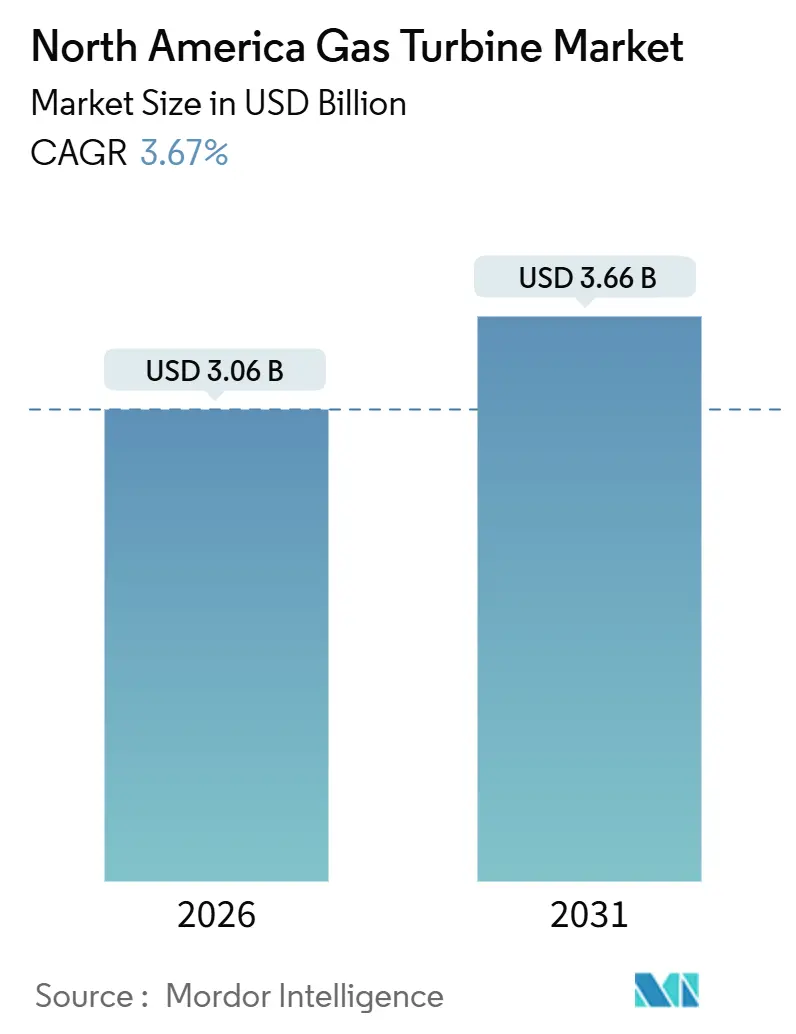

| Marktgröße (2026) | 3.06 Milliarden US-Dollar |

| Marktgröße (2031) | 3.66 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.67% CAGR |

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des nordamerikanischen Gasturbinenmarktes von Mordor Intelligence

Die Größe des nordamerikanischen Gasturbinenmarktes wird im Jahr 2026 auf USD 3,06 Milliarden geschätzt und soll bis 2031 USD 3,66 Milliarden erreichen, bei einer CAGR von 3,67 % während des Prognosezeitraums (2026–2031).

Versorgungsunternehmen und unabhängige Stromerzeuger verlagern sich von der Grundlastversorgung hin zu schnell regelbaren Rollen, die die Variabilität erneuerbarer Energien ausgleichen und die Betriebssicherheit von Rechenzentren gewährleisten. Die reichliche Schiefergasproduktion hält die Henry-Hub-Preise im Jahr 2025 bei rund USD 3,22 pro MMBtu und sichert damit einen entscheidenden Kostenvorteil gegenüber flüssigen Alternativen sowie die Wirtschaftlichkeit des Kombizyklus-Einsatzes.[1]U.S. Energy Information Administration, „Kurzfristiger Energieausblick”, eia.gov Steuerliche Anreize gemäß Abschnitt 45V des Inflation Reduction Act für die Wasserstoffproduktion ziehen bereits Bestellungen für Gasturbinen vor, die für die Mitverbrennung von Wasserstoffgemischen zertifiziert sind.[2]U.S. Department of Energy, „Leitfaden zum Inflation Reduction Act”, energy.gov Gleichzeitig zwingen sinkende Batteriespeicherpreise die OEMs dazu, die Wirtschaftlichkeit von Spitzenlastturbinen zu schärfen, digitale Zwillingsanalysen zu integrieren und Verbesserungen der Zykluseffizienz zu zertifizieren. Schließlich haben Lieferkettenengpässe bei großen Nickellegierungsschmiedeteilen die Lieferzeiten für Schwerenturbinen-Gehäuse verlängert, was Käufer dazu veranlasst, modulare aeroderivative Modelle zu bevorzugen, die phasenweise installiert werden können.

Wichtigste Erkenntnisse des Berichts

- Nach Betriebszyklus hielten Kombizyklusanlagen im Jahr 2025 einen Anteil von 71,1 % am nordamerikanischen Gasturbinenmarkt, während Einfachzykluskonfigurationen bis 2031 mit einer CAGR von 5,3 % voranschreiten.

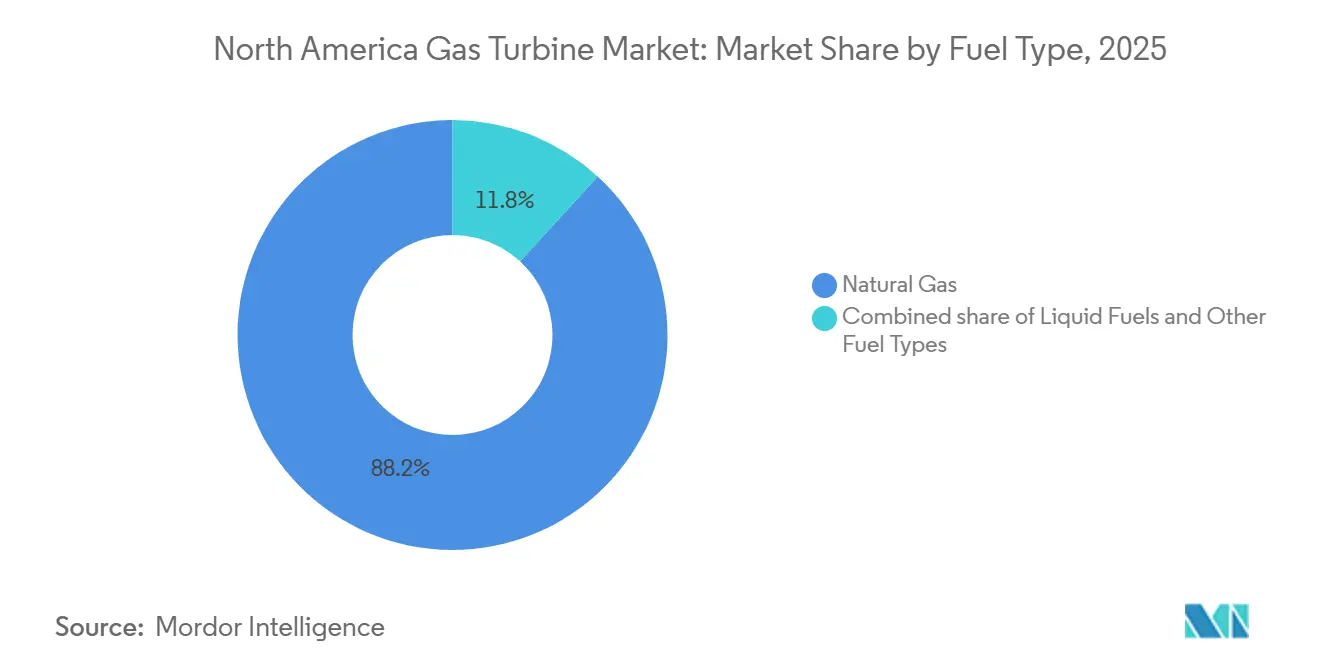

- Nach Kraftstofftyp entfielen im Jahr 2025 88,2 % der Marktgröße des nordamerikanischen Gasturbinenmarktes auf Erdgas; alternative Kraftstoffe, angeführt von Wasserstoff und Biogas, werden bis 2031 voraussichtlich mit einer CAGR von 9,9 % expandieren.

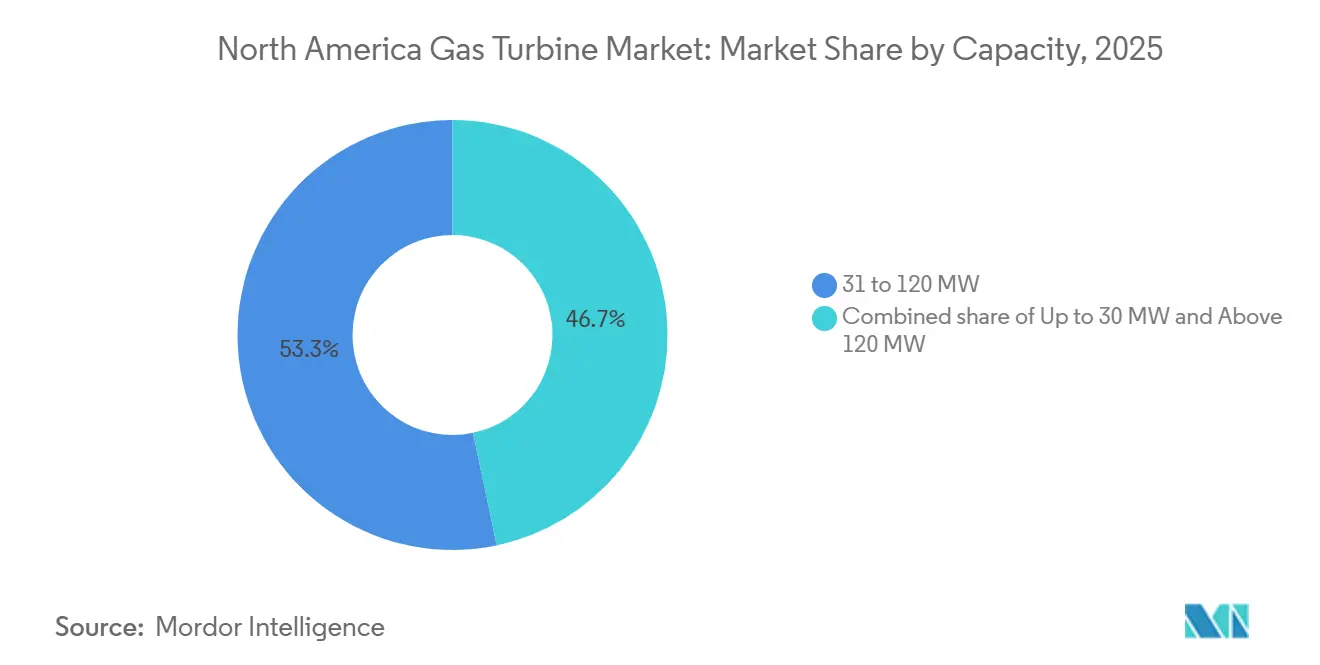

- Nach Kapazitätsklasse erfassten Turbinen der Klasse 31–120 MW im Jahr 2025 einen Anteil von 53,3 % am nordamerikanischen Gasturbinenmarkt, während Einheiten über 120 MW bis 2031 voraussichtlich mit einer CAGR von 4,5 % wachsen.

- Nach Endverbraucher entfiel auf den Stromerzeugungssektor im Jahr 2025 ein Umsatzanteil von 62,9 %; Öl-und-Gas-Anwendungen sind auf Kurs für eine CAGR von 5,0 % bis 2031.

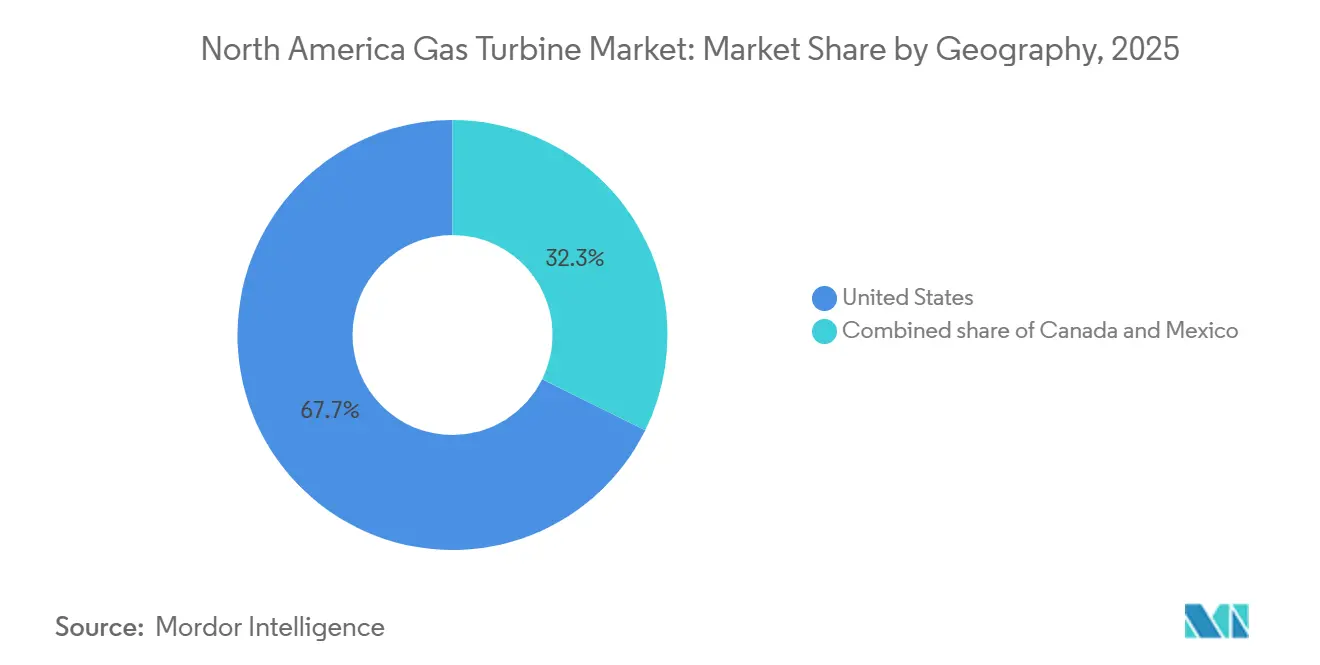

- Nach Geografie dominieren die Vereinigten Staaten mit einem Anteil von 67,7 % im Jahr 2025 und werden bis 2031 voraussichtlich mit einer CAGR von 4,1 % wachsen.

- GE Vernova, Siemens Energy und Mitsubishi Power kontrollierten zusammen im Jahr 2025 mehr als die Hälfte der Bestellungen im Versorgungsmaßstab, was die konzentrierte Lieferantenlandschaft unterstreicht.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des nordamerikanischen Gasturbinenmarktes

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Reichliches Schiefergasangebot hält die Kraftstoffkosten niedrig | +0.6% | Becken in den Vereinigten Staaten mit Ausstrahlungseffekt auf Kanada und Mexiko | Langfristig (≥ 4 Jahre) |

| Zunehmende Durchdringung erneuerbarer Energien treibt den Bedarf an schnell regelbaren Kapazitäten | +0.9% | ERCOT, CAISO, SPP in den Vereinigten Staaten; Alberta, Ontario in Kanada | Mittelfristig (2–4 Jahre) |

| Programme zur Umstellung von Kohle auf Gas | +0.7% | Südosten und Mittlerer Westen der USA | Mittelfristig (2–4 Jahre) |

| Lastspitzen durch Rechenzentren und KI verursachen lokale Kapazitätsdefizite | +0.8% | Virginia, Texas, Oregon, Arizona in den USA | Kurzfristig (≤ 2 Jahre) |

| IRA-Wasserstoffsteuerkredit-Vorzieheffekte für H₂-fähige Turbinen | +0.5% | U.S.-Golfküste und Intermountain-West-Knotenpunkte | Langfristig (≥ 4 Jahre) |

| Prädiktive Analyseaufrüstungen senken die Lebenszeit-LCOE | +0.4% | Nordamerika, angeführt von den USA und Kanada | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Durchdringung erneuerbarer Energien treibt den Bedarf an schnell regelbaren Kapazitäten

Die kumulierte Wind- und Solarkapazität in den USA erreichte im Jahr 2024 295 GW und verpflichtet Netzbetreiber dazu, Erzeuger vorzuhalten, die innerhalb von unter 10 Minuten von null auf Volllast hochfahren können. Die Nachfragekurve für Betriebsreserven von ERCOT bewertet Knappheitsereignisse über USD 5.000 pro MWh und belohnt aeroderivative Turbinen wie die GE Vernova LM2500XPRESS, die innerhalb von fünf Minuten volle Leistung erreichen können.[3]Electric Reliability Council of Texas, „Methodik der Nachfragekurve für Betriebsreserven”, ercot.com PJM Interconnection wendet nach seinen Auktionsreformen 2025/2026, die die Clearing-Preise auf USD 269,92 pro MW-Tag anhoben, eine ähnliche Bewertung für Schnellstartressourcen an.[4]PJM Interconnection, „Auktionsbericht der Basis-Residualauktion 2025/2026”, pjm.com Die Internationale Energieagentur prognostiziert, dass Netze mit einem Anteil erneuerbarer Energien von über 40 % dispatchierbare Reserven von mindestens 15 % der Spitzenlast benötigen – ein Schwellenwert, der in Kalifornien bereits überschritten wird. Folglich gewinnen Einfachzyklus- und Offenzyklus-Installationen trotz geringerer thermischer Effizienz an Bedeutung, da ihre Investitionskosten pro MW Spitzenlastkapazität 30 %–40 % unter denen von Kombizyklus-Äquivalenten liegen.

Lastspitzen durch Rechenzentren und KI verursachen lokale Kapazitätsdefizite

Hyperscale- und KI-Trainingsanlagen verbrauchten im Jahr 2024 rund 50 TWh und wachsen weiterhin oft schneller als der lokale Netzspielraum. Eine Bestellung von 29 GE Vernova LM2500XPRESS-Einheiten im Dezember 2024 veranschaulicht, wie Rechenzentrumsbetreiber Schnellstart-Eigenstromerzeugung beschaffen, um Betriebssicherheit zu gewährleisten. Im Loudoun County, Virginia, beantragten Versorgungsunternehmen im Jahr 2024 2,3 GW neue Netzanschlusskapazität, ein Großteil davon für gasbefeuerte Kraft-Wärme-Kopplung, die bei Störungen inselbetriebsfähig sein kann. Ähnliche Beschaffungsmuster zeigen sich in Texas, wo die Echtzeit-Preisvolatilität den verbrauchsnahen Einsatz begünstigt. Der Wandel hin zu modularen Arrays bewertet die Dual-Fuel-Fähigkeit, Schwarzstartbereitschaft und schnelle Installation höher als die absolute Wärmeausnutzungsleistung.

IRA-Wasserstoffsteuerkredit-Vorzieheffekte für H₂-fähige Turbinen

Die im Dezember 2024 veröffentlichten endgültigen Vorschriften zu Abschnitt 45V bieten einen Anreiz von bis zu USD 3,00 pro kg für nahezu emissionsfreien Wasserstoff und beschleunigen Bestellungen für Turbinen, die für die Mitverbrennung oder letztendlich die vollständige Verbrennung von 100 % Wasserstoff zertifiziert sind. Das 485-MW-Projekt Long Ridge Energy Terminal ist bereits wasserstofffähig, während Utahs Intermountain Power Project Mitsubishi Power M501JAC-Turbinen installiert, die für eine 30-prozentige Wasserstoffbeimischung ausgelegt sind. GE Vernova und Siemens Energy führen beide mehrere Schwerturbinen-Gehäuse mit 100-%-Wasserstoff-Zertifikaten auf. Zeitliche Abstimmungsregeln, die die Elektrolyseurleistung mit der Turbinennachfrage verknüpfen, begünstigen Projekte, die zusammen mit erneuerbaren Energien oder Kernkraftwerken angesiedelt sind, und fördern die geografische Clusterbildung in Wasserstoff-Hubs.

Prädiktive Analyseaufrüstungen senken die Lebenszeit-LCOE

OEMs integrieren digitale Zwillingsplattformen, um ungeplante Ausfälle zu reduzieren und die Intervalle im Heißgaspfad zu verlängern. Die Produktsuite von GE Vernova prognostiziert die Degradierung von Komponenten sechs bis acht Wochen im Voraus, sodass Wartungsarbeiten bei geringer Nachfrage durchgeführt werden können und Kapazitätsstrafzahlungen vermieden werden. Die Omnivise-Analytik von Siemens Energy meldet eine 20–30-prozentige Reduzierung ungeplanter Ausfallzeiten, was einen bedeutenden Margenschutz für Spitzenlastturbinen darstellt, die über Kapazitätsmärkte vergütet werden. IEEE-Fallstudien aus dem Jahr 2025 zeigen, dass vorausschauende Instandhaltung die Betriebs- und Wartungskosten um USD 2–4 pro MWh senkt und die Lebenszeit-LCOE bei kumulierter Berechnung um bis zu 8 % reduziert. Da Regulierungsbehörden die Kostendeckung genauer prüfen, wird softwaregestützte Zuverlässigkeit zu einem entscheidenden Angebotsparameter.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Sinkende Batteriespeicherkosten untergraben neue Gas-Spitzenlastturbinen | -0.5% | Kalifornien, Texas, New York in den USA | Kurzfristig (≤ 2 Jahre) |

| Verschärfung der Netto-Null-Regulierung für fossile Anlagen | -0.4% | Kalifornien, New York, Washington in den USA; British Columbia, Quebec in Kanada | Langfristig (≥ 4 Jahre) |

| Lieferkettenengpässe bei Schmiedeteilen und Nickellegierungen | -0.3% | Global, akut in den USA und Kanada | Mittelfristig (2–4 Jahre) |

| Kapazitätspreisvolatilität bei ERCOT und PJM | -0.2% | Texas und Mid-Atlantic in den USA | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Sinkende Batteriespeicherkosten untergraben neue Gas-Spitzenlastturbinen

Die Preise für netzmaßstäbliche Lithium-Ionen-Batterien sinken weiter und werden laut Trendanalysen des U.S. Department of Energy im Jahr 2026 voraussichtlich die Kostenparitätsschwelle gegenüber 4-stündigen Einfachzyklus-Turbinen unterschreiten. California ISO hat bereits mehr als 6 GW Speicherkapazität unter Vertrag genommen und damit geplante Gas-Spitzenlastturbinen verdrängt, und ERCOT fügte im Jahr 2024 4,2 GW hinzu. Batterien bieten eine sofortige Reaktion und qualifizieren sich für Investitionssteuergutschriften, was die Ertragsaussichten für Anlagen schmälert, die hauptsächlich auf Knappheitspreise angewiesen sind. Dennoch hinterlassen Einschränkungen bei Dauer und netzbildender Fähigkeit immer noch eine Zuverlässigkeitsnische für Synchron-Gasturbinen, insbesondere für Ereignisse, die vier Stunden überschreiten oder Trägheitsunterstützung erfordern. OEMs kontern, indem sie wasserstoffbereite Brenner und Nachrüstkits zur Kohlenstoffabscheidung vermarkten, um sich gegenüber Speicherlösungen zu differenzieren.

Verschärfung der Netto-Null-Regulierung für fossile Anlagen

Das Senate Bill 100 Kaliforniens schreibt bis 2045 100 % sauberen Strom vor und verkürzt damit effektiv die wirtschaftliche Nutzungsdauer neuer Gasturbinen, es sei denn, sie können Pfade für erneuerbare Kraftstoffe oder Kohlenstoffabscheidung nachweisen. Der Climate Leadership and Community Protection Act New Yorks legt eine ähnliche Entwicklung fest und fügt Emissionsgutschriftkosten hinzu, die die Dispatch-Gewinnschwellenpreise erhöhen. Das Deckel-und-Investitionsprogramm Washingtons erhebt Zertifikatskosten, die bis 2030 voraussichtlich USD 10–15 pro MWh betragen werden. Kanadas vorgeschlagene Clean Electricity Regulations verlangen bis 2035 emissionsfreie Stromerzeugung und erhöhen das Risiko gestrandeter Anlagen. Entwickler in politisch aggressiven Regionen fordern zunehmend kürzere Amortisationszeiten und flexible Designs, die auf Wasserstoff oder Kohlenstoffabscheidung umgestellt werden können.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Kapazität: Dominanz des mittleren Bereichs trifft auf Beschleunigung bei Großturbinen

Die Marktgröße des nordamerikanischen Gasturbinenmarktes für die Klasse 31–120 MW erreichte im Jahr 2025 USD 1,58 Milliarden und entspricht einem Anteil von 53,3 %. Das Segment gedeiht dank standardisierter Konstruktion, komprimierter Vorlaufzeiten und Eignung sowohl für netzgebundene als auch für verbrauchsnahe Kunden. Industrieunternehmen setzen mittelgroße Einheiten für die Kraft-Wärme-Kopplung ein, während Midstream-Gasbetreiber ähnliche Gehäuse für Kompressorstationen verwenden. Ein Zweitordnungseffekt ist die Risikominimierung: Käufer können Kapazitäten phasenweise aufbauen und so das Risiko durch Kraftstoffpreisschwankungen und politische Änderungen begrenzen. Die Wartungsintervalle sind kürzer als bei Mikroturbinen, während die Umbaukosten im Verhältnis zu Schwerturbinen-Gehäusen überschaubar bleiben.

Einheiten über 120 MW verzeichnen trotz geringerer Stückzahl bis 2031 eine CAGR von 4,5 %, was ihren Marktanteil am nordamerikanischen Gasturbinenmarkt bis zum Ende des Prognosezeitraums auf knapp unter 30 % anheben dürfte. Projekte zur Umstellung von Kohle auf Gas im Südosten und Mittleren Westen der USA entscheiden sich überwiegend für diese Größenklasse, da einzelne Kraftwerke die im Gigawatt-Maßstab stillgelegte Grundlastkapazität ersetzen müssen. Die Kohleabschaltungen von Duke Energy im Jahr 2024 in den Carolinas lösten die Beschaffung neuer GE Vernova HA-Klasse-Turbinen mit einer Leistung von 826 MW in Kombizyklusausführung aus. Lieferkettenprobleme bei nicktelbasierten Superlegierungen setzen diese Klasse längeren Vorlaufzeiten aus und veranlassen OEMs zur vertikalen Integration von Schmiedekapazitäten.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Betriebszyklus: Effizienz-Flexibilitäts-Kompromisse

Kombizykluskonfigurationen beherrschten im Jahr 2025 mit 71,1 % des Umsatzes, entsprechend USD 2,11 Milliarden, den Markt und bestätigten damit den Kraftstoffkostenvorteil, der aus einer thermischen Effizienz von über 60 % resultiert. Die höhere Kapitalintensität des Betriebszyklus wird durch starke Kapazitätsfaktoren bei moderaten Gaspreisen ausgeglichen, was ihn zur bevorzugten Wahl für Versorgungsunternehmen mit mittleren Dispatch-Profilen macht. Neubauten kombinieren Gasturbinen mit ergänzender Leitungsfeuerung und fortschrittlichen Abhitzedampferzeuger-Designs, um bei engen Reservemargen zusätzliche Megawatt zu gewinnen.

Einfachzyklus- und Offenzyklus-Installationen wachsen schneller mit einer CAGR von 5,3 %, obwohl ihr Effizienzabzug 15 Prozentpunkte übersteigen kann. Die Marktgröße des nordamerikanischen Gasturbinenmarktes für Einfachzyklus-Spitzenlastturbinen wird bis 2031 voraussichtlich USD 1,25 Milliarden erreichen, da Kapazitätsmärkte die Bewertung für Rampengeschwindigkeit und Startzuverlässigkeit überarbeiten. Die Knappheitsereignisse bei ERCOT im Jahr 2024 verdeutlichten das Umsatzpotenzial für Anlagen, die in unter zehn Minuten die Nennleistung erreichen können. Netzbetreiber beschaffen nun Portfolios, die nach Betriebszyklus segmentiert sind – Kombizyklus für Schulterperioden und Einfachzyklus für Spitzenlastzeiten –, anstatt eine Technologie für alle Lastprofile einzusetzen.

Nach Kraftstofftyp: Erdgas-Bindung und die Wasserstoffgrenze

Erdgas blieb mit einem Anteil von 88,2 % der Installationen im Jahr 2025 dominant, doch alternative Kraftstoffe verzeichneten die steilste Entwicklungskurve. So wird das Intermountain Power Project im Jahr 2026 wasserstofffähige M501JAC-Turbinen in Betrieb nehmen und dabei 30 % Wasserstoff volumenmäßig beimischen. Pipeline-Infrastruktur und transparente Hub-Preise verleihen Erdgas einen dauerhaften Reiz, doch Entwickler in Kalifornien und dem Nordosten der USA suchen zunehmend nach Kaufverträgen, die eine Kostenüberwälzung für Wasserstoff oder erneuerbares Erdgas ermöglichen.

Die Kategorie der „sonstigen Kraftstoffe” – Wasserstoff, Biogas und synthetische E-Kraftstoffe – wächst mit einer CAGR von 9,9 %, einem Tempo, das ihre Marktgröße im nordamerikanischen Gasturbinenmarkt bis 2031 auf über USD 400 Millionen anheben könnte. Bundessteueranreize kompensieren den hohen Energiedichte-Nachteil von Wasserstoff, während Deponiegas-zu-Energie-Projekte die frühe Biogasnutzung unterstützen. Die Neukonstruktion von Brennkammern zur Minderung der Wasserstoffflammengeschwindigkeit und NOx-Bildung ist die zentrale F&E-Herausforderung; GE Vernova's Patent von 2024 für eine wasserstoffoptimierte Auskleidung adressiert genau dieses Problem.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Endverbraucherbranche: Schwerpunkt Stromerzeugung, Anstieg bei Öl und Gas

Stromerzeugungsunternehmen nahmen im Jahr 2025 62,9 % der Lieferungen ab, entsprechend USD 1,87 Milliarden. Kohlekraftwerksabschaltungen bleiben der hauptsächliche Treiber, insbesondere dort, wo bestehende Übertragungs- und Kühlungsinfrastruktur für Kombizyklus-Ersatzanlagen genutzt werden kann. Der dispatchierbare Reservebedarf in Verbindung mit der Durchdringung erneuerbarer Energien unterstützt auch die Gasturbinennutzung bei vertikal integrierten Versorgungsunternehmen.

Öl-und-Gas-Betreiber verzeichnen eine schnellere Expansion mit einer CAGR von 5,0 % bis 2031. LNG-Exportterminals an der U.S.-Golfküste benötigen aeroderivative Turbinen für die kryogene Verdichtung, während Midstream-Leitungen im Permian-Becken angesichts einer täglichen Rohölproduktion von über 6 Millionen Barrel inkrementelle Kapazität benötigen. Offshore-Plattformen im Golf von Mexiko ersetzen alternde Turbinen durch effizientere Modelle, um den Kraftstoffverbrauch und die Emissionen zu reduzieren und damit verschärften Luftqualitätsvorschriften zu entsprechen.

Geografische Analyse

Die Vereinigten Staaten machten im Jahr 2025 67,7 % des Umsatzes aus und werden bis 2031 voraussichtlich mit einer CAGR von 4,1 % wachsen, da sich Kohle-zu-Gas-Umstellungen und der Lastboom durch Rechenzentren gegenseitig verstärken. Der Auktions-Clearing-Preis von PJM für 2025/2026 in Höhe von USD 269,92 pro MW-Tag verbessert die Projektrentabilität für Spitzenlastanlagen erheblich. ERCOTs überarbeitete Reservenachfragekurve stärkt ebenfalls den Geschäftsfall für schnellstartende aeroderivative Flotten. Steuerliche Anreize gemäß Abschnitt 45V lenken wasserstoffbereite Bestellungen in Richtung Golfküsten-Hubs, während die Schiefergasproduktion von über 108,5 Mrd. Kubikfuß pro Tag den Kraftstoffkostenvorteil erhält.

Der kanadische Markt hängt von Albertas schrittweisem Kohleausstieg und dem Bedarf Ontarios an Spitzenlastkapazität während mehrjähriger Kernkraftwerk-Sanierungen ab. Die bundesweiten Clean Electricity Regulations schlagen eine emissionsfreie fossile Stromerzeugung bis 2035 vor, was die Amortisationsfenster für Anlagen verkürzt und Entwickler dazu bewegt, Klauseln zur Bereitschaft für Kohlenstoffabscheidung auszuhandeln. Provinzen mit reichen Wasserressourcen, insbesondere British Columbia und Quebec, setzen Gasturbinen hauptsächlich für industrielle Kraft-Wärme-Kopplung und abgelegene Inselnetze ein.

Mexiko wird weiterhin durch die Beschaffung der Comisión Federal de Electricidad angetrieben, insbesondere durch Kombizyklusanlagen im Nordosten, die von neuen grenzüberschreitenden Pipelines wie dem Sur-de-Texas-Tuxpan-System profitieren. Importe von US-Pipelinegas, die historisch gesehen 20–30 % günstiger als die inländische Versorgung sind, verankern das Wachstum des nordamerikanischen Gasturbinenmarktes in der Region. Politische Veränderungen haben private Investitionen verlangsamt, aber der CFE-Plan 2024–2030 umfasst noch rund 3 GW neue gasbefeuerte Kapazität, um teurere Heizöleinheiten zu ersetzen.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Wettbewerbslandschaft

Die Versorgungsmaßstab-Segmente des nordamerikanischen Gasturbinenmarktes weisen eine hohe Konzentration auf: GE Vernova, Siemens Energy und Mitsubishi Power erfassen zusammen weit über 50 % der Bestellungen für Schwerturbinen-Gehäuse und nutzen dabei dichte installierte Basen, gebündelte langfristige Serviceverträge sowie Bereitschaftszertifizierungen für Wasserstoffbeimischungen. GE Vernova's Mehrjahresvereinbarung vom Januar 2025, die mehr als 40 HA-Klasse-Turbinen umfasst, integriert seine Digital Power Plant-Analytik und erhöht damit die Wechselkosten für Kunden.

Die Segmente der verteilten Erzeugung und des Öl-und-Gas-Sektors sind stärker umkämpft. Solar Turbines zeichnet sich mit mittelgroßen Aeroderivativturbinen aus, während Capstone Green Energy Mikroturbinen im Sub-Megawatt-Bereich liefert, die kritische Lasten im Inselbetrieb versorgen können. Die Gas-Motor-Anlagen von Wärtsilä Energy, die kürzlich für 400 MW in Texas unter Vertrag genommen wurden, zielen mit flexiblen, modularen Blöcken auf Knappheitspreis-Ereignisse bei ERCOT ab.

Die technologische Differenzierung nimmt zu. Die Omnivise-Plattform von Siemens Energy beansprucht eine Reduzierung der Ausfallzeiten um bis zu 30 %, und Mitsubishi Power's M501JAC wird werkseitig für 30 % Wasserstoff zertifiziert geliefert, was ihr einen First-Mover-Vorteil bei Abschnitt-45V-Projekten verschafft. Patentanmeldungen in der additiven Fertigung von Heißgaspfad-Komponenten und fortschrittlichen Verbrennungssteuerungen deuten auf anhaltende F&E-Investitionen hin, die darauf abzielen, Lieferkettenengpässe zu mindern und die Kraftstoffflexibilität zu erhöhen.

Marktführer der nordamerikanischen Gasturbinenindustrie

GE Vernova

Siemens Energy

Mitsubishi Power Americas

Solar Turbines (Caterpillar)

Capstone Green Energy

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Neue gasbefeuerte Kraftwerke sowie andere stationäre Gasturbinen unterliegen nun den endgültigen Stickoxid-Emissionsstandards (NOx) der U.S. Environmental Protection Agency (EPA).

- Januar 2026: Kiewit Corp. wurde von einer bedeutenden Elektrizitätsgenossenschaft im Südosten der USA als Hauptauftragnehmer für ein neues gasbefeurtes Kombizyklus-Kraftwerk im Monroe County, Georgia, ausgewählt. Kiewit übernimmt die Rolle des Engineering-, Beschaffungs- und Bau-Partners (EPC) für die 1.425-MW-Anlage Smarr Combined-Cycle in Forsyth.

- August 2024: Ontarios Atura Power hat Mitsubishi Power Americas für eine fortschrittliche Gasturbine verpflichtet und damit das Erweiterungsprojekt der Napanee Generating Station gestärkt. Die wasserstoffbereite M501JAC-Verbrennungsturbine, die im Einfachzyklus betrieben werden soll, wird zusätzliche 430 MW Strom einspeisen und damit den steigenden Energiebedarf Ontarios decken.

Berichtsumfang des nordamerikanischen Gasturbinenmarktes

Gasturbinen, oft als kontinuierlich durchströmte Verbrennungsmotoren bezeichnet, wandeln die chemische Energie des Kraftstoffs in mechanische Energie um. Sie erreichen dies, indem sie Gase wie Luft erhitzen und expandieren lassen, um Turbinenschaufeln anzutreiben. Dieser Prozess erzeugt Wellenleistung, die für verschiedene Anwendungen genutzt werden kann, darunter Stromerzeugung, Strahlantrieb in Luftfahrzeugen oder der Antrieb industrieller Geräte wie Pumpen. Der Betrieb umfasst die Verdichtung von Luft, das Vermischen mit Kraftstoff, die Zündung des Gemisches und die Nutzung des daraus resultierenden Hochenergie-Gases zum Antreiben der Turbine.

Der nordamerikanische Gasturbinenmarkt ist nach Kapazität, Betriebszyklus, Kraftstofftyp, Endverbraucherbranche und Geografie segmentiert. Nach Kapazität ist der Markt in bis zu 30 MW, 31 bis 120 MW und über 120 MW segmentiert. Nach Betriebszyklus ist der Markt in Kombizyklus, Einfach-/Offener Zyklus und Kraft-Wärme-Kopplung/KWK segmentiert. Nach Kraftstofftyp ist der Markt in Erdgas, Flüssigkraftstoffe und sonstige Kraftstofftypen segmentiert. Nach Endverbraucherbranche ist der Markt in Energie, Öl und Gas sowie sonstige Endverbraucherbranchen segmentiert. Der Bericht deckt auch die Marktgröße und Prognosen für den nordamerikanischen Gasturbinenmarkt in den wichtigsten Ländern der Region ab. Die Marktgrößen und Prognosen für jedes Segment basieren auf dem Umsatz (USD).

| Bis zu 30 MW |

| 31 bis 120 MW |

| Über 120 MW |

| Kombizyklus |

| Einfach-/Offener Zyklus |

| Kraft-Wärme-Kopplung/KWK |

| Erdgas |

| Flüssigkraftstoffe (Diesel/Kerosin/LPG) |

| Sonstige Kraftstofftypen (Wasserstoff, Biogas) |

| Energie |

| Öl und Gas |

| Sonstige Endverbraucherbranchen (Industrie, Marine) |

| Vereinigte Staaten |

| Kanada |

| Mexiko |

| Nach Kapazität | Bis zu 30 MW |

| 31 bis 120 MW | |

| Über 120 MW | |

| Nach Betriebszyklus | Kombizyklus |

| Einfach-/Offener Zyklus | |

| Kraft-Wärme-Kopplung/KWK | |

| Nach Kraftstofftyp | Erdgas |

| Flüssigkraftstoffe (Diesel/Kerosin/LPG) | |

| Sonstige Kraftstofftypen (Wasserstoff, Biogas) | |

| Nach Endverbraucherbranche | Energie |

| Öl und Gas | |

| Sonstige Endverbraucherbranchen (Industrie, Marine) | |

| Nach Geografie | Vereinigte Staaten |

| Kanada | |

| Mexiko |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der nordamerikanische Gasturbinenmarkt heute?

Der Markt erreichte im Jahr 2026 USD 3,06 Milliarden und wird bis 2031 voraussichtlich auf USD 3,66 Milliarden ansteigen.

Was treibt neue Gasturbinenbestellungen trotz des Wachstums erneuerbarer Energien an?

Schnell regelbare Kapazität zur Stabilisierung von Netzen mit hoher Wind- und Solarenergie-Durchdringung, niedrige Erdgaspreise und Wasserstoffanreize gemäß Abschnitt 45V unterstützen allesamt neue Installationen.

Welche Kapazitätsklasse wächst am schnellsten?

Turbinen mit über 120 MW wachsen mit einer CAGR von 4,5 %, da Versorgungsunternehmen stillzulegende Kohlekraftwerke durch große Kombizyklus-Anlagen ersetzen.

Wie prägen Rechenzentrumslastmengen die Nachfrage?

Hyperscale-Anlagen beschaffen zunehmend aeroderivative Turbinen vor Ort, um unterbrechungsfreie Stromversorgung zu gewährleisten und Netzanschlussverzögerungen zu vermeiden.

Werden Batterien Spitzenlastturbinen ersetzen?

4-stündige Lithium-Ionen-Systeme verdrängen bereits einige Einfachzyklus-Projekte, aber der Bedarf an Langzeitkapazität und netzbildender Trägheit hält Chancen für Gasturbinen offen.

Welche Lieferanten führen den regionalen Markt an?

GE Vernova, Siemens Energy und Mitsubishi Power dominieren Bestellungen im Versorgungsmaßstab, während Solar Turbines, Capstone Green Energy und Wärtsilä in verteilten Segmenten konkurrieren.

Seite zuletzt aktualisiert am: