Marktgröße und Marktanteil der Laborautomatisierung für In-vitro-Diagnostik

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

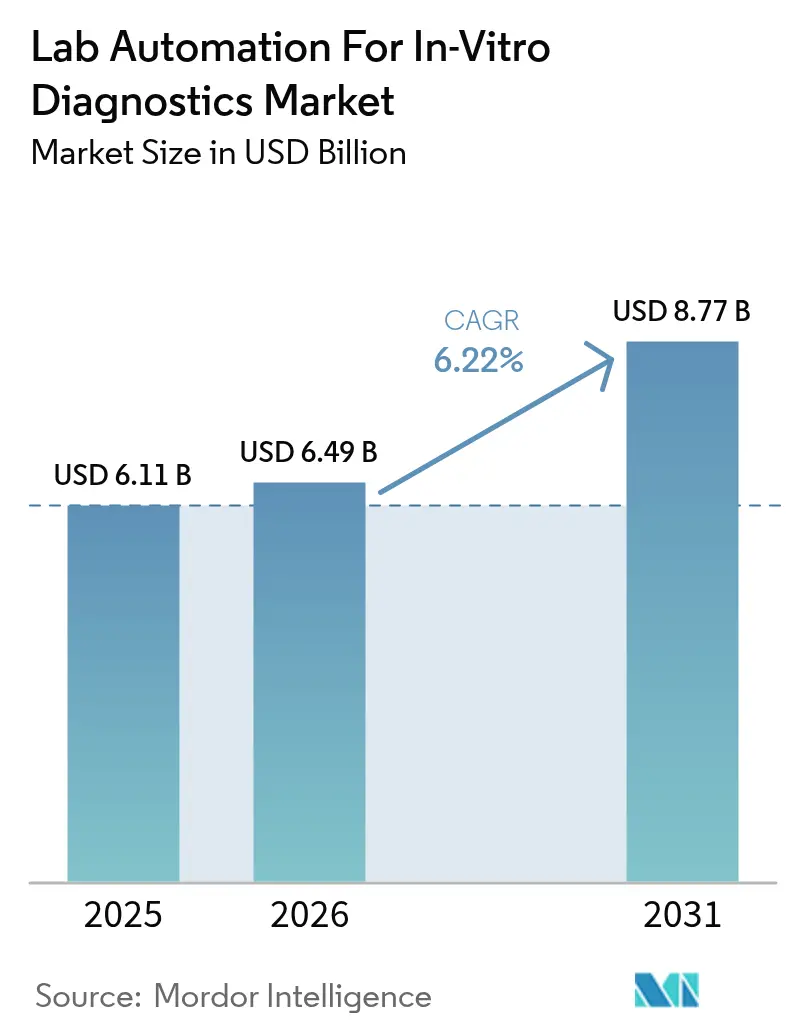

| Marktgröße (2026) | 6.49 Milliarden US-Dollar |

| Marktgröße (2031) | 8.77 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.22% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure.webp) *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse der Laborautomatisierung für In-vitro-Diagnostik durch Mordor Intelligence

Die Marktgröße der Laborautomatisierung für In-vitro-Diagnostik wurde im Jahr 2025 auf 6,11 Milliarden USD geschätzt und wird voraussichtlich von 6,49 Milliarden USD im Jahr 2026 auf 8,77 Milliarden USD bis 2031 anwachsen, bei einer CAGR von 6,22 % im Prognosezeitraum (2026–2031). Steigende Screeningvolumina bei chronischen Erkrankungen, anhaltender Fachkräftemangel und die Integration von Qualitätsalgorithmen auf Basis künstlicher Intelligenz treiben Laboratorien hin zu vollautomatisierten Hochdurchsatz-Plattformen. Nordamerika bleibt die Referenzregion, da strenge Aufsichtsvorschriften die Einführung beschleunigen, während der asiatisch-pazifische Raum am schnellsten wächst, da Krankenhausketten in dezentrale Genomik-Kapazitäten investieren. Geräteinnovationen konzentrieren sich auf miniaturisierte Mikrofluidik-Formate, die Point-of-Care-Tests unterstützen, und Konnektivitätssoftware rangiert nun gemeinsam mit der Robotertechnik als wichtigstes Auswahlkriterium. Große Anbieter verfolgen die vertikale Integration, sodass Krankenhäuser Präanalytik-, Analytik- und Postanalytik-Module von einem einzigen Anbieter beziehen können.

Wesentliche Erkenntnisse des Berichts

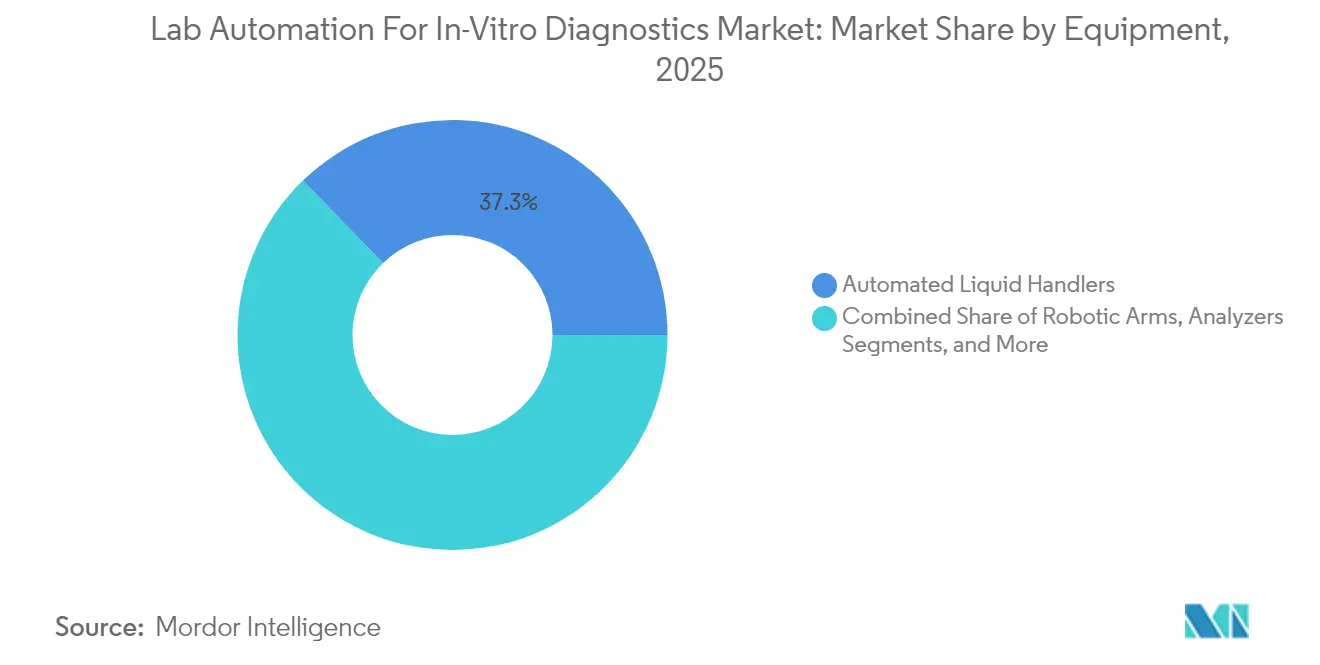

- Nach Ausrüstung hielten automatisierte Flüssigkeitshandler im Jahr 2025 einen Marktanteil von 37,25 % am Markt für Laborautomatisierung für In-vitro-Diagnostik, und Mikrofluidik-Plattformen verzeichnen bis 2031 eine CAGR von 6,66 %.

- Nach Prozessschritt führte die präanalytische Probenvorbereitung im Jahr 2025 mit einem Umsatzanteil von 42,20 %, während Datenmanagement und Konnektivität die höchste prognostizierte CAGR von 6,86 % bis 2031 verzeichnet.

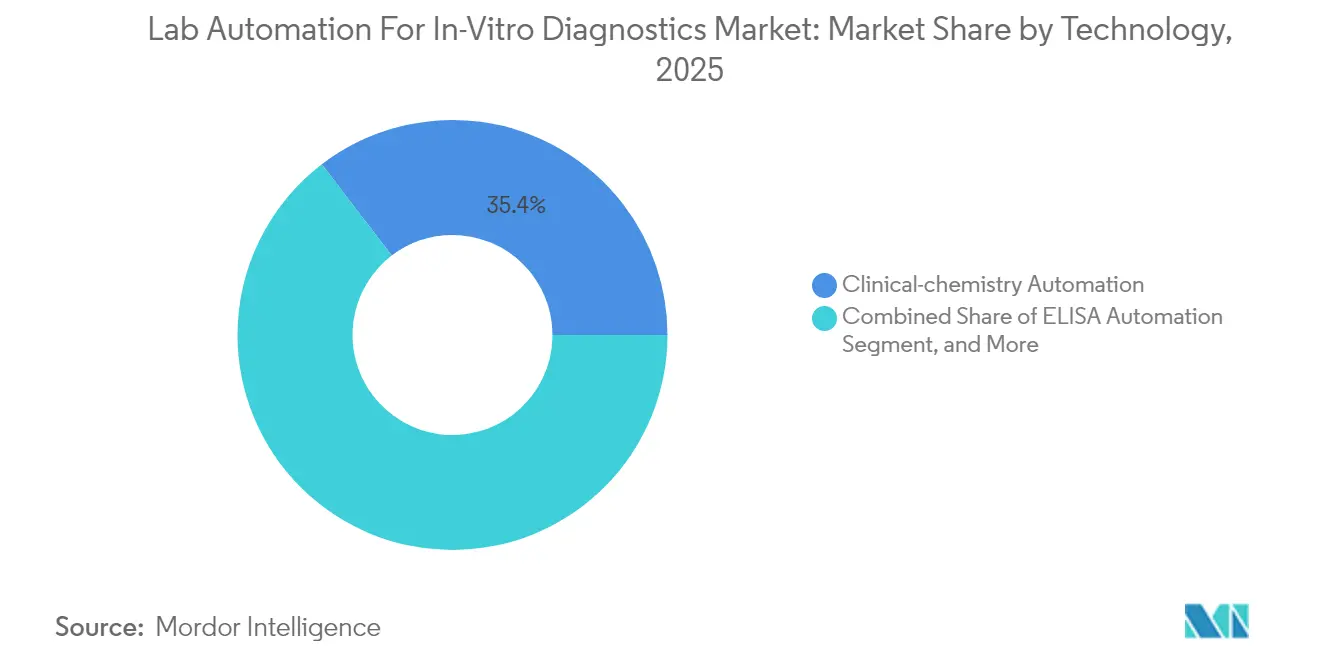

- Nach Technologie entfiel auf die klinisch-chemische Automatisierung im Jahr 2025 ein Anteil von 35,40 % an der Marktgröße der Laborautomatisierung für In-vitro-Diagnostik, und die molekulare PCR-Automatisierung wächst bis 2031 mit einer CAGR von 7,12 %.

- Nach Endnutzer entfielen auf Krankenhäuser und Referenzlabore im Jahr 2025 im Markt für Laborautomatisierung für In-vitro-Diagnostik 51,10 % der Nachfrage, während Biopharma- und Biotechnologieunternehmen mit 6,74 % bis 2031 die schnellste Wachstumsdynamik zeigen.

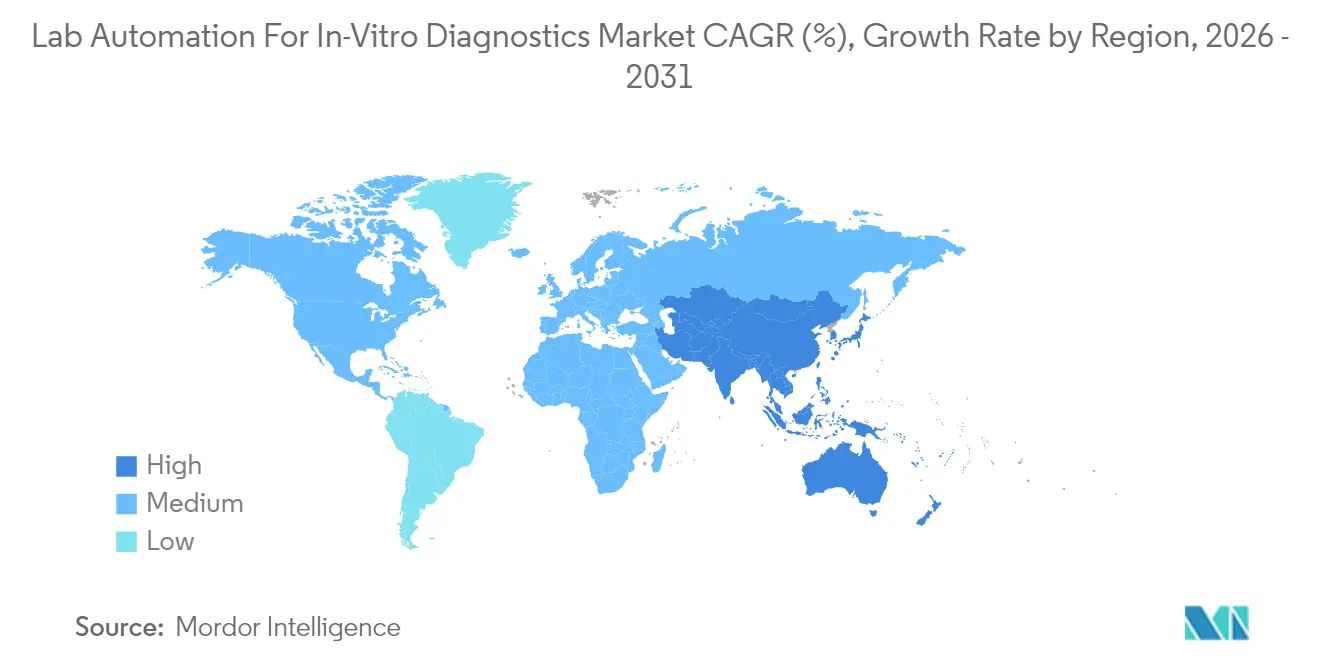

- Nach Geografie entfielen auf Nordamerika im Jahr 2025 im Markt für Laborautomatisierung für In-vitro-Diagnostik 38,20 % der Nachfrage, während der asiatisch-pazifische Raum mit 6,66 % bis 2031 die schnellste Wachstumsdynamik zeigt.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse zur Laborautomatisierung für In-vitro-Diagnostik

Wirkungsanalyse der Treiber*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont des Einflusses |

|---|---|---|---|

| Nachfrage nach Hochdurchsatz-Probenverarbeitung | +1.2% | Global, mit Schwerpunkt in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Steigende Testvolumina aufgrund chronischer Krankheitslast | +1.5% | Global, mit höchstem Einfluss im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Mangel an qualifizierten Technikern, der die Automatisierung beschleunigt | +1.8% | Hauptsächlich Nordamerika und Europa, mit Ausweitung auf den asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| KI-gesteuerte geschlossene QC-Algorithmen | +0.9% | Nordamerika und Europa als Frühadoptierer, globale Ausweitung | Mittelfristig (2–4 Jahre) |

| Dezentralisierung der Genomik in Krankenhauslabore | +0.7% | Global, mit frühen Gewinnen in städtischen Zentren | Langfristig (≥ 4 Jahre) |

| EU-IVDR-Rückverfolgungsvorschriften | +0.4% | Hauptsächlich Europa, mit Ausstrahlung auf Exportmärkte | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Nachfrage nach Hochdurchsatz-Probenverarbeitung

Zentralisierte Laboratorien verarbeiten täglich Tausende von Proben, und manuelle Arbeitsabläufe können das seit 2024 verzeichnete jährliche Volumenwachstum von 15–20 % nicht bewältigen.[1]Thermo Fisher Scientific, „Ergebnisse des vierten Quartals und des Gesamtjahres 2024”, thermofisher.com Integrierte Arbeitszelleneinheiten begegnen diesem Druck, indem sie Flüssigkeitshandling, Inkubation und Detektion in einer einzigen Produktionslinie vereinen. Beschaffungsteams von Gesundheitssystemen bewerten Proben-pro-Stunde-Kennzahlen zunehmend höher als Investitionskosten und verlagern Ausschreibungsbewertungen hin zu vollautomatisierten Konfigurationen. Hoher Durchsatz unterstützt zudem ein konsolidiertes Qualitätsmanagement, da weniger Berührungspunkte das kumulative Fehlerrisiko senken. Anbieter reagieren mit modularen Designs, die von 500 bis 5.000 Proben pro Schicht skalieren und es Krankenhäusern ermöglichen, Investitionen phasenweise zu planen, wenn sich die Testmenüs erweitern.

Steigende Testvolumina aufgrund chronischer Krankheitslast

Die Bevölkerungsalterung und universelle Screening-Initiativen erzeugen eine nachhaltige Nachfrage nach Assays, die Diabetes, kardiovaskuläre Marker und onkologische Biomarker verfolgen. Jeder onkologische Patient kann mehrere molekulare Panels benötigen, was die Anforderungszahl pro klinischen Kontakt effektiv vervielfacht.[2]Abbott Laboratories, „Einführung einer automatisierten Testplattform”, abbott.com Entwicklungsländer verzeichnen ein rasches Volumenwachstum, da öffentliche Gesundheitsprogramme die Diagnostik auf Landkliniken ausweiten, Proben jedoch an städtische Zentren übermitteln, was die zentralen Laboratorien weiter belastet. Automatisierung liefert die für PCR- und NGS-Assays erforderliche gleichbleibende Pipettiergenauigkeit und verbessert die Reproduzierbarkeit in einem wachsenden Testmenü-Angebot. Staatliche Kostenträger bevorzugen automatisierte Plattformen, wenn die Kosten pro Ergebnis bei wachsenden Chargengrößen sinken.

Mangel an qualifizierten Technikern beschleunigt die Automatisierung

Die Vakanzquoten für erfahrene Molekulartechnologen übersteigen in den Vereinigten Staaten 20 %, und die Ausbildungskapazitäten können die Pensionierungen nicht schnell genug auffüllen.[3]Amerikanische Vereinigung für Klinische Chemie, „Fachkräftemangel im Labor treibt die Automatisierung voran”, aacc.org Laboratorien weisen verbleibendes Personal interpretativen Aufgaben zu, während Roboter repetitive Pipettier- und Plattenhandhabungsaufgaben übernehmen. Die Gehaltsinflation verkürzt die Amortisationszeit der Automatisierung in Hochvolumen-Kernlaboren auf drei Jahre. Anbieter integrieren nun benutzerfreundliche Benutzeroberflächen, sodass Allgemeintechniker die Systeme nach einem kurzen Schulungskurs beaufsichtigen können, wodurch die Einarbeitungszeiten im Vergleich zu herkömmlichen manuellen Protokollen verkürzt werden.

KI-gesteuerte geschlossene QC-Algorithmen

In Instrumente eingebettete Modelle des maschinellen Lernens erkennen Driftmuster und lösen vorbeugende Wartungsmaßnahmen aus, bevor Ergebnisse außerhalb der Kontrollgrenzen fallen.[4]Siemens Healthineers, „KI-gestützte Laborautomatisierung”, siemens-healthineers.com Echtzeit-Optimierung reduziert den Reagenzienverbrauch durch dynamische Anpassung der Aspirationshöhen und bewahrt die Assay-Genauigkeit bei gleichzeitiger Senkung der Betriebskosten. Kontinuierliches Feedback minimiert den Bedarf an manueller Kalibrierung und harmonisiert die Leistung über standortübergreifende Krankenhausnetzwerke hinweg. Die automatisierte Kennzeichnung fragwürdiger Ergebnisse verkürzt die Ausnahmebehandlungszyklen und erhöht die allgemeine Verfügbarkeit des Labors.

Wirkungsanalyse der Hemmnisse*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont des Einflusses |

|---|---|---|---|

| Hohe Kapitalinvestitionen und ROI-Unsicherheit | -1.1% | Global, mit höherem Einfluss in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Interoperabilitätsprobleme mit Legacy-LIMS | -0.8% | Hauptsächlich Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Cybersicherheitsrisiken für vernetzte Analysegeräte | -0.6% | Global, mit erhöhter Besorgnis in regulierten Märkten | Langfristig (≥ 4 Jahre) |

| Volatilität der Lieferkette für Robotikkomponenten | -0.7% | Global, mit besonderem Einfluss auf Neuinstallationen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kapitalinvestitionen und ROI-Unsicherheit

Umfassende Automatisierungssuiten kosten 500.000–5 Millionen USD, eine Hürde für mittelgroße Privatlaboratorien. CFOs haben Schwierigkeiten, Einsparungen durch Fehlerreduzierung oder schnellere Durchlaufzeiten zu modellieren, was die Genehmigungszyklen verlängert. Wartungsverträge und Softwarelizenzen fügen wiederkehrende Gebühren hinzu, die die Gesamtbetriebskosten über den Listenpreis hinaus erhöhen. Krankenhäuser der zweiten Versorgungsstufe verschieben Investitionen manchmal, bis die Patientenvolumina Schwellenwerte erreichen, die eine Amortisationszeit von drei bis fünf Jahren sicherstellen.

Interoperabilitätsprobleme mit Legacy-LIMS

Viele ältere Informationssysteme verfügen nicht über moderne HL7- oder FHIR-Kompatibilität und erfordern Middleware, die die Automatisierungseffizienz beeinträchtigt. Die Zuordnung von Proben-IDs zwischen Plattformen führt zu Engpässen, die den Robotik-Durchsatz zunichtemachen. Middleware erhöht zudem die Cybersicherheitsexponierung, wenn mehrere Übersetzungsschichten das Patch-Management erschweren. Laboratorien, die Digital-first-Strategien verfolgen, ersetzen oft zunächst das LIMS, bevor sie neue Automatisierungslösungen hinzufügen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Ausrüstung: Flüssigkeitshandler treiben die Einführung voran

Automatisierte Flüssigkeitshandler machten im Jahr 2025 einen Marktanteil von 37,25 % am Markt für Laborautomatisierung für In-vitro-Diagnostik aus und unterstreichen damit ihre Rolle als Rückgrat molekularer und Immunoassay-Arbeitsabläufe. Robotergreifer und Bildverarbeitungsmodule ermöglichen es diesen Plattformen, Zentrifugation, Heizung und Echtzeit-Fehlererkennung zu integrieren, was die Ausbeute pro Charge erhöht. Wachsende Testkomplexität veranlasst Laboratorien, UV-Dekontamination und HEPA-Filtration in Handler-Gehäuse zu integrieren und so empfindliche Nukleinsäure-Assays zu schützen. Integrierte Arbeitszellen bündeln Lagerung, Pipettieren und Detektion in einem einzigen Gehäuse und helfen Einrichtungen, Stellfläche zu sparen und gleichzeitig eine durchgängige Automatisierung zu erreichen.

Das Mikrofluidik-Segment verzeichnet mit einer CAGR von 6,66 % die stärkste Dynamik. Miniaturisierte Kartuschen führen Multiplex-PCR-, Immunoassay- und ELISA-Reaktionen mit Mikrolitervolumina durch und senken so den Reagenzienaufwand und das Biohazard-Abfallaufkommen. Krankenhäuser setzen in Notaufnahmen Tisch-Mikrofluidik-Analysatoren ein, um molekulare Atemwegs-Panels innerhalb einer Stunde bereitstellen zu können. Forschungszentren schätzen die Plattform für Einzelzellanalysen und Organ-on-Chip-Projekte, die traditionelle Roboter nicht im erforderlichen Maßstab bewältigen können.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Prozessschritt: Konnektivität gewinnt an Bedeutung

Die präanalytische Probenvorbereitung repräsentiert nach wie vor 42,20 % des Umsatzes 2025, da Barcodeerfassung, Aliquotierung und Entdeckelung grundlegende Aufgaben bleiben. Fortschritte bei adaptiven Greifern und der künstlichen Bildinspektion senken Hämolyse- und Gerinnseldetektionsfehler und verbessern die Integrität der nachgelagerten Ergebnisse. Dennoch messen Laboratorien die Kapitalrendite zunehmend an der vollständigen Durchlaufzeit, was die Aufmerksamkeit auf die Datenorchestrierung lenkt.

Datenmanagement und Konnektivität verzeichnet eine CAGR von 6,86 % und profitiert von Middleware, die analytische Inseln in ein Echtzeit-Dashboard vereint. Cloud-basierte Plattformen synchronisieren Instrumentenleistung, Reagenzienbestände und Qualitätskennzahlen über Multi-Krankenhaus-Netzwerke hinweg und unterstützen unternehmensweite Entscheidungsprozesse. Anbieter integrieren Anwendungsprogrammierschnittstellen (APIs), die anonymisierte Daten in Forschungspipelines einspeisen und die Routinediagnostik in Erkenntnisgewinnung umwandeln, während gleichzeitig Datenschutzvorschriften eingehalten werden.

Nach Technologie: Molekulare Arbeitsabläufe beschleunigen sich

Die klinisch-chemische Automatisierung erfasste im Jahr 2025 35,40 % der Marktgröße der Laborautomatisierung für In-vitro-Diagnostik, begünstigt durch hochvolumige Assays wie Elektrolyt- und Stoffwechsel-Panels. Konsolidierte Analysegeräte bieten photometrische, turbidimetrische und ionenselektive Module in einem einzigen Karussell und vereinfachen die Wartung für Kernlabore. Immunoassay-Systeme erweitern die chemilumineszente Detektionsbandbreite und ermöglichen simultane Virus- und Hormon-Panels.

Die molekulare PCR-Automatisierung wächst mit 7,12 % aufgrund der Anforderungen der Infektionskrankheitenüberwachung und der onkologischen Nachfrage nach Multiplex-Biomarkern. Vorkonfektionierte Extraktionskartuschen und geschlossene Pipettierkanäle eliminieren das für PCR inhärente Kontaminationsrisiko. Bibliothekspräparations-Roboter für die Sequenzierung der nächsten Generation (NGS) skalieren die Probenkapazität von 48 auf 384 pro Lauf und erfüllen damit die onkologischen Tumour-Profiling-Anforderungen in regionalen Krebszentren. Anbieter kombinieren Robotertechnik mit KI-gesteuerter Variantenaufruf-Software und verkleinern so den Analyseengpass, der zuvor die Gewinne der Bankverarbeitung zunichtemachte.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Forschungssektor überholt das Gesundheitswesen

Krankenhäuser und Referenzlaboratorien hielten im Jahr 2025 einen Marktanteil von 51,10 %, da Kernlaboratorien Chemie- und Hämatologie-Panels für stationäre und ambulante Dienste verarbeiten. Notaufnahmen setzen kurze Durchlaufziele, die eine Vor-Ort-Automatisierung unumgänglich machen. Referenzlaboratorien nutzen rund um die Uhr laufende Robotiklinien, um Outsourcing-Verträge von Gesundheitssystemen durch die Garantie einer Berichterstattung noch in der gleichen Nacht zu gewinnen.

Biopharma- und Biotechnologieunternehmen verzeichnen eine CAGR von 6,74 % und nutzen Robotertechnik, um die Leitstrukturidentifizierung, Biomarkervalidierung und die gemeinsame Entwicklung von Begleitdiagnostika zu beschleunigen. Automatisierung gewährleistet die für regulatorische Einreichungen entscheidende Lot-zu-Lot-Reproduzierbarkeit. Biotech-Startups bevorzugen Cloud-verbundene Einwegspitzensysteme, die mit flexiblen FuE-Arbeitsabläufen ohne dediziertes Wartungspersonal vereinbar sind.

Geografische Analyse

Der Umsatzbeitrag Nordamerikas von 38,20 % im Jahr 2025 spiegelt die strengen Qualitätsstandards der Region und die frühe Erstattung für molekulare Diagnostik wider. US-amerikanische Gesundheitsnetzwerke erweitern zentralisierte Teststandorte, die Proben über Nacht per Kurier transportieren, und stimulieren so Bestellungen für hochdurchsatzfähige integrierte Linien. Kanadas öffentliche Krankenversicherungssysteme finanzieren provinzielle Genomikzentren, die Mikrofluidik-Automatisierung einsetzen, um begrenzte Technikerpools zu verwalten.

Europa zeigt eine ausgewogene Einführung, da IVDR-Regeln die elektronische Rückverfolgbarkeit und Eignungstests durchsetzen. Deutschland verankert den Anbieterumsatz mit seiner dichten Krankenhaus-Laborbasis, während die Niederlande frühe Feldversuche von Cloud-vernetzten Workflow-Managern vorantreiben. Die Beschaffung im Vereinigten Königreich bevorzugt Serviceverträge, die Hardware, Reagenzien und Informatiklösungen unter Betriebsleasing bündeln, was Budgetgenehmigungen während der Modernisierung des NHS erleichtert.

Der asiatisch-pazifische Raum führt die Expansion mit einer CAGR von 6,66 % bis 2031 an. China subventioniert regionale Diagnostikketten, die mehrstöckige Labore mit Robotersortiersystemen und Förderanlagen für Track-and-Trace ausstatten. Indiens private Krankenhäuser richten molekulare Einheiten mit mittelkapazitiven Flüssigkeitshandlern ein, um bei der onkologischen Durchlaufzeit wettbewerbsfähig zu sein. Japans superalternde Gesellschaft hält die Pro-Kopf-Testvolumina hoch, und inländische Anbieter kooperieren mit Universitäten, um KI-gestützte Qualitätsmodule zu erproben. ASEAN-Volkswirtschaften konzentrieren sich auf Mikrofluidik-Point-of-Care-Geräte für Infektionskrankheiten, bei denen der Zugang zu Zentrallaboren begrenzt ist.

Regulatorisches Umfeld

Die Regulierung der Laborautomatisierung in der In-vitro-Diagnostik verschärft sich zunehmend im Bereich Softwarevalidierung, Rückverfolgbarkeit und Ausrichtung auf Qualitätsmanagementsysteme, da Geräte immer stärker vernetzt und algorithmengesteuert werden. In der Europäischen Union erhöht die Umsetzung der IVDR weiterhin die Anforderungen an Nachweise und Dokumentation für automatisierte Systeme, die eine Datenauswertung beinhalten. Im Jahr 2026 verstärken Maßnahmen der EU-Kommission, darunter die verpflichtende Nutzung von EUDAMED für die ersten vier Module und Aktualisierungen der harmonisierten IVDR-Normen durch den Durchführungsbeschluss (EU) 2026/1313, die Notwendigkeit aktueller technischer Dokumentation, Kennzeichnung und UDI-verknüpfter Geräteaufzeichnungen.

In den Vereinigten Staaten nähert sich die Aufsicht der FDA zunehmend einer ISO-konformen Fertigung sowie einer umfassenderen Kontrolle von Diagnosesoftware und Laborworkflows an. Die Quality Management System Regulation (QMSR), die 21 CFR Part 820 mit ISO 13485:2016 in Einklang bringt, tritt 2026 für Hersteller von Medizinprodukten und IVD in Kraft und erhöht die Anforderungen an Designkontrollen, Lieferantenmanagement und Software-Änderungskontrolle bei automatisierten Plattformen. Separat führt die FDA LDT Final Rule (2024) einen gestuften Übergang für viele laborentwickelte Tests ein, wobei die Registrierungspflichten für erfasste Kategorien am 6. Mai 2026 beginnen. Dies erhöht den Handlungsdruck für Labore, die LDT-intensive Molekularmenüs automatisieren, sowie für Anbieter, die Automatisierung plus Interpretationssoftware liefern.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette umfasst Lieferanten von Komponenten und Verbrauchsmaterialien (Robotik, Sensoren, Spezialkunststoffe, Reagenzien und Assay-Verbrauchsmaterialien), Automatisierungs-OEMs (Flüssigkeitshandhabungssysteme, integrierte Workcells und Mikrofluidik-Plattformen) sowie Softwareebenen (Middleware, LIMS-Integration, Cybersicherheit und Fernüberwachung). Nachgelagert erfolgt der Vertrieb über den direkten Unternehmensverkauf und Vertriebspartner an Krankenhäuser, Referenzlabore und Biopharma-Unternehmen. Aktuelle Produkt- und Zulassungsaktivitäten verdeutlichen, wie regulatorische Freigaben und klinische Leistungsangaben die Akzeptanz prägen: Roche erhielt im März 2026 die FDA-510(k)-Zulassung für die analytischen Einheiten cobas c 703 und cobas ISE neo zur Steigerung von Kapazität und Automatisierungseffizienz, während Waters im April 2026 eine IVDR-CE-Kennzeichnung für das BD BACTEC FXI Culture System bekanntgab. Zusammen verdeutlichen diese Schritte die mit hochdurchsatzfähigen automatisierten Workflows verbundene Compliance- und Nachweislast.

Integration und Servicebereitstellung werden zunehmend durch Partnerschaften zwischen Automatisierungsspezialisten, IVD-Herstellern und Anbietern von Laborworkflows definiert, insbesondere dort, wo Engpässe eher in der präanalytischen Handhabung und an Schnittstellenreibungen liegen als beim Analysegerät selbst. Ein Beispiel ist die Partnerschaft von QIAGEN mit Inpeco (angekündigt im Mai 2026) zur Entwicklung eines vollständig automatisierten Sample-to-Insight-Workflows, ein weiteres die Zusammenarbeit von ABB Robotics mit Roche Diagnostics (gestartet im Juli 2026) zur Entwicklung autonomer mobiler Manipulatoren für die Handhabung von Pathologie-Objektträgern und den Probentransport. Solche Kooperationen beeinflussen die Beschaffung und verschieben den Wert von eigenständigen Instrumenten hin zu validierten End-to-End-Systemen, die Installation, Interoperabilitätstechnik und laufende Software-Updates umfassen.

Wettbewerbslandschaft

Die Branchenstruktur ist mäßig konsolidiert. Roche, Danaher und Abbott verankern Portfolios, die von der Probenaufbereitung bis zur LIS-Konnektivität reichen und Kunden binden, die eine Single-Vendor-Unterstützung bevorzugen. Roche vertiefte die molekulare Reichweite durch den Erwerb kartuschienbasierter PCR-Automatisierung und erweiterte damit die Menütiefe für Krankenhauslaboratorien. Danahers neuester Flüssigkeitshandler integriert Bildanalysen, die Abgabevolumina automatisch anpassen und so den Reagenzienverbrauch reduzieren. Abbotts Alles-in-einem-PCR-Instrument, das Ende 2024 von der FDA zugelassen wurde, zielt auf patientennahe onkologische Tests ab.

Spezialisten wie Tecan und Hamilton konkurrieren durch anpassbare Deck-Layouts und offene Software-Ökosysteme, die Forschungseinrichtungen ansprechen. Mikrofluidik-Innovatoren lizenzieren Polymer-Chip-Patente an große IVD-Unternehmen und bringen ihre Technologie in verteilte Analysatoren ein. Startups im Bereich künstliche Intelligenz arbeiten mit erstrangigen Instrumentenherstellern zusammen, um gemeinsam Predictive-Maintenance-Module zu entwickeln, die die Laufzeitgarantien der Instrumente verlängern.

Mehrwertdienst-Modelle gewinnen an Bedeutung: Anbieter bündeln Reagenzmiete, Bedienerschulung und Remote-Leistungs-Dashboards in monatliche Gebühren und erleichtern so die Budgetbeschränkungen für mittelgroße Krankenhäuser. Open-Architecture-Initiativen versuchen, die Anbieterbindung durch die Förderung standardisierter Robotikschnittstellen aufzubrechen, doch proprietäre Verbrauchsmaterialpatente bleiben ein gewaltiger Wettbewerbsvorteil.

Branchenführer im Markt für Laborautomatisierung für In-vitro-Diagnostik

Cognex Corporation

Thermo Fisher Scientific Inc.

Danaher Corporation

Siemens Healthineers AG

F. Hoffmann-La Roche AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Es entstehen neue Freiräume, in denen Laboratorien eine End-to-End-Automatisierung benötigen, die manuelle Schritte über das Analysegerät hinaus reduziert, insbesondere in der Mikrobiologie und Molekulardiagnostik, während gleichzeitig anspruchsvollere Rückverfolgbarkeits- und Qualitätsanforderungen erfüllt werden müssen. Die Ankündigung der IVDR-CE-Kennzeichnung für das BD BACTEC FXI Culture System im April 2026 deutet auf ein anhaltendes Investitionsinteresse an vollautomatisierten, hochdurchsatzfähigen Mikrobiologie-Plattformen hin, die präanalytische Variablen wie die Blutvolumenmessung standardisieren und eine konsistente nachgelagerte Verarbeitung unterstützen. Parallel dazu stellte Bruker im April 2026 das Sample-to-Answer-PCR-System MyGenius PRO vor, ein Zeichen für die Produktreife kompakter molekularer Automatisierung, die Workflows verkürzt und dezentralisiertes Testen in Krankenhauslaboren unterstützt.

Informatik und Konnektivität bleiben ebenfalls ein praktisches Chancenfeld, da Interoperabilitätsprobleme mit bestehenden LIMS-Systemen und steigende Cybersicherheitsanforderungen den realisierten Durchsatz installierter Robotik einschränken. Die im Mai 2026 verschärften EU-EUDAMED-Anforderungen und der Übergang zur US-FDA-QMSR im Jahr 2026 erhöhen den Wert von Anbietern, die neben Hardware auch validierte Softwaredokumentation, Disziplin bei der Änderungskontrolle und UDI-verknüpfte Rückverfolgbarkeit liefern können. Partnerschaften, die Integrationslücken schließen, wie QIAGEN und Inpeco (Mai 2026) sowie ABB Robotics mit Roche Diagnostics (Juli 2026), bieten Laboratorien einen Weg zur Automatisierung von präanalytischem Transport, Probenlogistik und Chain-of-Custody-Aufgaben, die sich auf Durchlaufzeit und Personaleffizienz auswirken.

Aktuelle Branchenentwicklungen

- Juli 2026: ABB Robotics und Roche Diagnostics starteten eine Zusammenarbeit zur Entwicklung autonomer mobiler Manipulatoren für die Handhabung von Pathologie-Objektträgern und den Probentransport in klinischen Laboratorien. Die Arbeit zielt auf die Automatisierung der laborinternen Logistik ab und erweitert die Vorteile der Automatisierung von der Robotik am Arbeitsplatz auf den prä- und postanalytischen Transport. Dies unterstützt Laboratorien, die einen höheren Durchsatz mit weniger manuellen Übergaben anstreben, und erhöht zugleich die Bedeutung validierter Sicherheits-, Tracking- und Integrationsschnittstellen.

- Juli 2025: Thermo Fisher Scientific stellte den Oncomine Comprehensive Assay Plus für das Ion Torrent Genexus System vor. Die Einführung erweitert die Menüs, die auf automatisierten molekularen Workflows ausgeführt werden können, und verstärkt den Trend zu Sample-to-Report-Lösungen, die Instrumente, Assays und Software kombinieren. Die breitere Assay-Abdeckung stärkt die Plattformbindung in Krankenhaus- und Referenzlaboren, die Präzisionsmedizin-Pipelines standardisieren.

- Oktober 2024: Abbott erhielt die FDA-Zulassung für eine integrierte PCR-Workcell für Akutlabore. Die Zulassung unterstützt patientennahe molekulare Tests, bei denen Automatisierung die Handhabungszeit und Variabilität in dringenden Workflows reduziert. Sie signalisiert zudem die anhaltende regulatorische Akzeptanz stärker integrierter Automatisierungslösungen im klinischen Umfeld und prägt die Produktentwicklung von Anbietern für kompakte, vernetzte Systeme.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie umfasst der Markt Laborautomatisierungssysteme und verwandte Lösungen, die innerhalb von In-vitro-Diagnostik-Workflows zur Handhabung, Bewegung, Vorbereitung, Lagerung und Analyse von Patientenproben eingesetzt werden, zusammen mit der Konnektivität, die Laboren hilft, diese Schritte mit weniger manuellem Aufwand durchzuführen.

Ausschlüsse des Geltungsbereichs: Wir schließen allgemeine Forschungsautomatisierung aus, die nicht für IVD-Tests verwendet wird, sowie Verbrauchsmaterialien und allgemeine Labormöbel, die keinen diagnostischen Workflow direkt automatisieren.

Übersicht der Segmentierung

- Nach Ausrüstung

- Automatisierte Plattenhandler

- Automatisierte Flüssigkeitshandler

- Roboterarme

- Automatisierte Lager- und Entnahmesysteme

- Analysegeräte

- Integrierte Arbeitszellen

- Mikrofluidik-Plattformen

- Nach Prozessschritt

- Präanalytik (Probenvorbereitung)

- Analytik

- Postanalytik

- Datenmanagement und Konnektivität

- Nach Technologie

- Klinisch-chemische Automatisierung

- Immunoassay-Automatisierung

- Molekulare PCR-Automatisierung

- NGS-Bibliothekspräparations-Automatisierung

- ELISA-Automatisierung

- Nach Endnutzer

- Krankenhäuser und Referenzlaboratorien

- Klinische Diagnostiklaboratorien

- Akademische Einrichtungen und Forschungsinstitutionen

- Biopharma- und Biotechnologieunternehmen

- Sonstige Endnutzer

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Chile

- Übriges Südamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Niederlande

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Indien

- Japan

- Südkorea

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Türkei

- Übriger Naher Osten

- Afrika

- Südafrika

- Nigeria

- Übriges Afrika

- Naher Osten

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Sekundärforschung

Unsere Sekundärforschung beginnt mit der genauen Bestimmung des adressierbaren IVD-Laborworkflows und der typischen Automatisierungsansatzpunkte, die in präanalytischen, analytischen und postanalytischen Schritten auftreten. Öffentliche Quellen werden genutzt, um den Nachfragekontext zu untermauern, darunter Laborleitlinien und Datenveröffentlichungen der CDC, Gerätedatenbanken und Rückrufmeldungen der FDA, Gesundheitsstatistiken der OECD, Indikatoren zu Gesundheitssystemen der WHO sowie ausgewählte begutachtete Fachartikel zu Laborausstoß und Fehlerreduktion.

Anschließend bilden wir die Angebotsseite anhand von Unternehmensmeldungen, Investorenpräsentationen, Produktbroschüren und seriösen Pressemitteilungen ab, um zu verstehen, wo der Umsatz voraussichtlich über die wichtigsten Automatisierungsmodule und integrierten Systeme verteilt ist. Ein kostenpflichtiges Abonnement für Unternehmensfinanzdaten und Nachrichten wird verwendet, um berichtete Segmentumsätze abzugleichen, und eine Patentdatenbank hilft zu bestätigen, welche Automatisierungstechnologien eine nachhaltige Entwicklung erfahren. Die hier aufgeführten Sekundärquellen sind nicht abschließend, und viele weitere öffentliche Referenzen wurden ebenfalls genutzt, um Daten zu sammeln, Annahmen zu validieren und Punkte während der Analyse zu klären.

Primärinterviews und Umfragen

Primärarbeit wurde genutzt, um das aus öffentlichen Informationen Erarbeitete einem Belastungstest zu unterziehen, vor allem hinsichtlich der Muster des installierten Bestands, typischer Aufrüstungszyklen und der Frage, wie Labore zwischen modularer Automatisierung und stärker integrierten Linien entscheiden. Wir sprachen mit einer Mischung aus Automatisierungsanbietern, Laborleitern, Beschaffungsteams und Workflow-Managern in APAC, EMEA und Amerika, damit regionale Unterschiede in der Akzeptanz und Budgetrealitäten im endgültigen Modell berücksichtigt werden konnten.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 27% | CXOs: 21% | APAC: 44% |

| Mid-Tier: 51% | Funktions-/Bereichsleiter: 22% | EMEA: 29% |

| Kleinere Marktteilnehmer: 22% | Manager: 57% | Amerika: 27% |

Marktgrößenbestimmung und Prognose

Die Größenbestimmung erfolgt über einen Top-Down-Ansatz, bei dem Labortestvolumina und Signale zur Automatisierungsdurchdringung genutzt werden, um den Ausgabepool für IVD-Laborautomatisierung zu rekonstruieren, der dann über die wichtigsten Ausrüstungskategorien und Regionen verteilt wird. Um die Gesamtsummen realistisch zu halten, wird das Ergebnis durch selektive Bottom-Up-Prüfungen abgeglichen, etwa anhand von Stichproben zur Systempreisgestaltung multipliziert mit Proxys für Stückzahlen, Kanal-Feedback zu typischen Deal-Größen und einer leichten Aggregation der Umsatzexposition der Anbieter gegenüber IVD-Automatisierung.

Zu den wichtigsten im Modell verwendeten Inputs zählen (beispielhaft) der Mix aus Immunoassay, klinischer Chemie und molekularer Testung in der Routinediagnostik, der Anteil der Labore mit hohem Durchsatzbedarf, typische Austausch- und Aufrüstungszyklen für Automatisierungsmodule, die durchschnittliche Preisentwicklung nach Ausrüstungsklasse und das Tempo der Laborkonsolidierung, die Standardisierung vorantreibt. Bei bestehenden Datenlücken (zum Beispiel bei kleineren Labornetzwerken oder privaten Anbietern mit begrenzter Offenlegung) werden Annahmen anhand regionaler Vergleichswerte gefüllt und anschließend durch Interview-Feedback korrigiert.

Für die Prognose stützen wir uns auf Szenarioanalysen, unterstützt durch eine einfache multivariate Regression zu Treibern, die sich tendenziell zusammen mit den Automatisierungsausgaben bewegen, wie das Wachstum diagnostischer Tests, der Kostendruck bei Laborpersonal und die Ausrichtung der Investitionsbudgets. Sobald sich die Modellergebnisse über die Szenarien hinweg in einem plausiblen Bereich einpendeln, wird die endgültige Prognose basierend auf dem von den Primärbefragten als wahrscheinlichstem Akzeptanzpfad für die nächsten fünf Jahre beschriebenen Verlauf ausgewählt.

Datenvalidierung und Aktualisierungszyklus

Die Validierung erfolgt durch mehrere Prüfungen, die die Modellergebnisse mit unabhängigen Signalen vergleichen, wie gemeldeten Platzierungen diagnostischer Geräte, Ankündigungen zur Erweiterung der Laborkapazität und der Richtung regionaler Gesundheitsausgaben. Zeigt eine Region oder Ausrüstungslinie einen ungewöhnlichen Sprung, werden die Treiber und Preisannahmen erneut geprüft, und es wird eine Nachfassaktion ausgelöst, um zu bestätigen, ob es sich um ein einmaliges Ereignis oder einen tatsächlichen Trend handelt.

Vor der endgültigen Freigabe durchläuft die Arbeit eine mehrstufige interne Überprüfung, einschließlich arithmetischer Prüfungen, logischer Überprüfungen der Annahmen und eines Konsistenzabgleichs über die historischen Jahre. Die Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen erfolgen, wenn wesentliche Ereignisse eintreten, etwa größere regulatorische Änderungen, umfangreiche Erweiterungen von Labornetzwerken oder bedeutende Preisverschiebungen. Unmittelbar vor der Auslieferung wird ein finaler Durchgang durchgeführt, damit Kunden die aktuellste verfügbare Sichtweise erhalten.

Vergleich der Marktgrößenbestimmung von Mordor Intelligence für den Markt für Laborautomatisierung in der In-vitro-Diagnostik mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für die IVD-Laborautomatisierung stimmen oft nicht überein, da Unternehmen unterschiedliche Produktgruppen zählen, unterschiedliche Basisjahre wählen und Währungen zu unterschiedlichen Zeitpunkten umrechnen. Selbst wenn die Themenbezeichnung gleich erscheint, kann die Einbeziehung von Software, Servicevereinbarungen oder umfassenderer Laborrobotik die Gesamtsumme um einen spürbaren Betrag verändern.

Einige externe Schätzungen beziehen allgemeine, in Forschungsumgebungen eingesetzte Laborautomatisierung mit ein oder rechnen langfristige Service- und Verbrauchsmaterialleistungen als gebündelten Wert hinzu. Bei Mordor Intelligence wird der Markt rund um IVD-fokussierte Automatisierungsausrüstung und Workflow-Konnektivität gezählt, die direkt mit dem diagnostischen Laborbetrieb verbunden ist, wobei angrenzende, nicht-IVD-bezogene Forschungsautomatisierung ausgeschlossen bleibt, um eine Überschätzung der Nachfrage zu vermeiden.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 6,49 Mrd. USD (2026) | |

| Brancheneigener Verlag A | 5,87 Mrd. USD (2024) | Verwendet ein früheres Basisjahr und erfasst möglicherweise nicht vollständig den jüngsten Post-Pandemie-Automatisierungszyklus, was die aktuelle Nachfrage in Hochdurchsatzlaboren unterschätzen kann. Die Beschreibung des Geltungsbereichs geht weniger auf Workflow-Konnektivität ein und kann integrierte Systeme und modulare Automatisierung unterschiedlich behandeln, was die Gesamtsumme verändert. |

| Globaler Verlag B | 5,60 Mrd. USD (2024) | Arbeitet mit einem kürzeren Prognosezeitraum und einer konservativeren Ausgabenentwicklung, was den kurzfristigen Wert komprimieren kann. Die Definition erscheint hinsichtlich der geografischen Details umfassender, ist aber weniger explizit darin, was ausgeschlossen wird (zum Beispiel, ob ein Teil der Umsätze aus Forschungslaborautomatisierung enthalten ist), was einen anderen Ausgangspunkt schaffen kann. |

Die Streuung der veröffentlichten Werte erklärt sich hauptsächlich durch die Wahl des Basisjahres und dadurch, was als reine IVD-Automatisierung im Gegensatz zu angrenzenden Kategorien der Laborautomatisierung gezählt wird. Indem der Geltungsbereich an identifizierbare Nachfragesignale des IVD-Workflows gebunden bleibt und die Gesamtsummen anschließend mit Preis- und Akzeptanz-Feedback abgeglichen werden, bleibt unsere Schätzung transparent und Jahr für Jahr leichter nachvollziehbar.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Laborautomatisierung für In-vitro-Diagnostik?

Das Segment hat im Jahr 2026 einen Wert von 6,49 Milliarden USD und wird bis 2031 voraussichtlich 8,77 Milliarden USD erreichen.

Welche Ausrüstungsart hat den größten Marktanteil?

Automatisierte Flüssigkeitshandler führen mit 37,25 % des Umsatzes 2025.

Welches Prozesssegment wächst am schnellsten?

Datenmanagement und Konnektivität wächst bis 2031 mit einer CAGR von 6,86 %.

Warum ist der asiatisch-pazifische Raum die am schnellsten wachsende Region?

Staatliche Gesundheitsinvestitionen und der Ausbau von Krankenhaus-Genomiklaboren treiben das regionale Wachstum auf eine CAGR von 6,66 %.

Wie beeinflussen KI-Algorithmen die Laborautomatisierung?

Eingebettete Modelle des maschinellen Lernens sagen Wartungsbedarf voraus und optimieren Assay-Parameter, was Ausfallzeiten und Reagenzienverbrauch reduziert.

Seite zuletzt aktualisiert am: