Größe und Marktanteil des In-vitro-Diagnostik-Marktes im Vereinigten Königreich

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

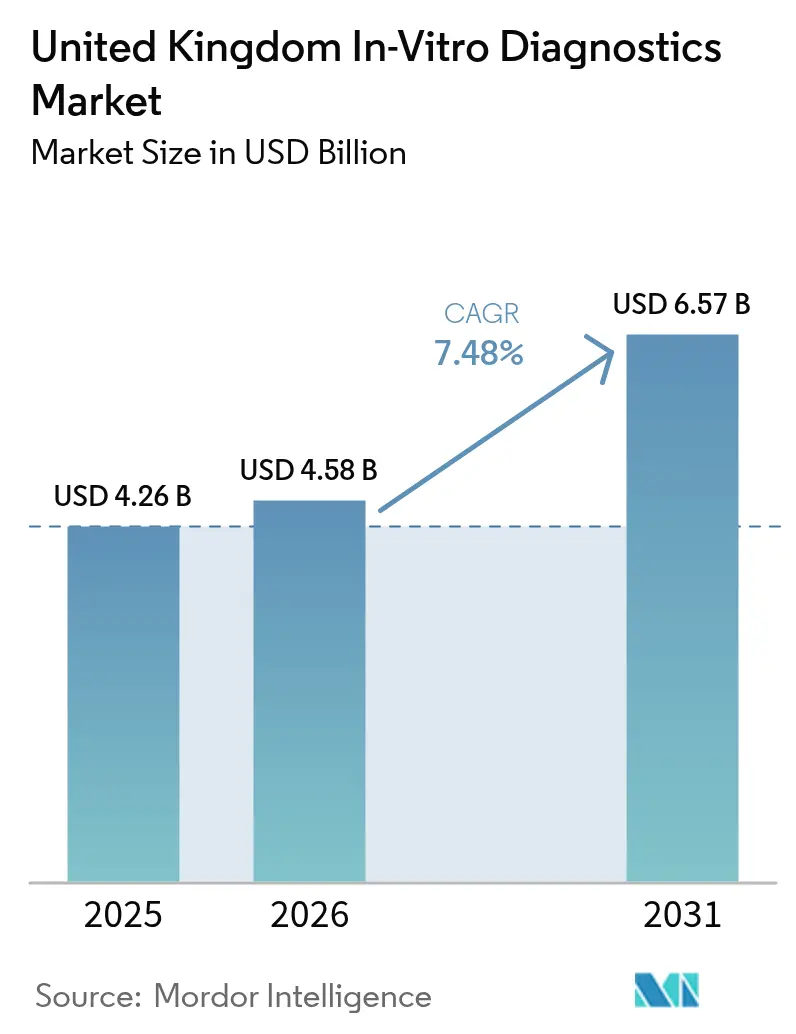

| Marktgröße im Basisjahr (2025) | 4.26 Milliarden US-Dollar |

| Marktgröße (2026) | 4.58 Milliarden US-Dollar |

| Marktgröße (2031) | 6.57 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.48% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des In-vitro-Diagnostik-Marktes im Vereinigten Königreich von Mordor Intelligence

Die Größe des In-vitro-Diagnostik-Marktes im Vereinigten Königreich soll von 4,26 Milliarden USD im Jahr 2025 auf 4,58 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 7,48 % über 2026–2031 einen Wert von 6,57 Milliarden USD erreichen.

Der National Health Service (NHS) priorisiert die Früherkennung in gemeindenahen Einrichtungen und verlagert Testvolumina von Akutkrankenhäusern in Primärversorgungskliniken, Apotheken und Patientenhaushalte. Die Immundiagnostik hält den größten Marktanteil, angetrieben durch hochvolumige Herz- und Schilddrüsenpanels. Die molekulare Diagnostik expandiert jedoch in einem schnelleren Tempo, unterstützt durch die Einführung von Onkologie-, Infektionskrankheiten- und Pharmakogenomik-Workflows durch den NHS Genomic Medicine Service. Digitale Konnektivität ist ein entscheidender Wachstumstreiber, da jedes neue Analysegerät nun mit Middleware ausgestattet ist, die Ergebnisse auf die Federated Data Platform hochlädt und Labordaten mit Verschreibungs- und Bildgebungsaufzeichnungen integriert. Anbieter, die End-to-End-Lösungen liefern, die Hardware, Reagenzien und Softwaredienstleistungen kombinieren, stärken ihre Wettbewerbsposition, da Krankenhausverbünde zunehmend die Gesamtbetriebskosten und Interoperabilität gegenüber den anfänglichen Investitionsausgaben bevorzugen.

Wichtigste Erkenntnisse des Berichts

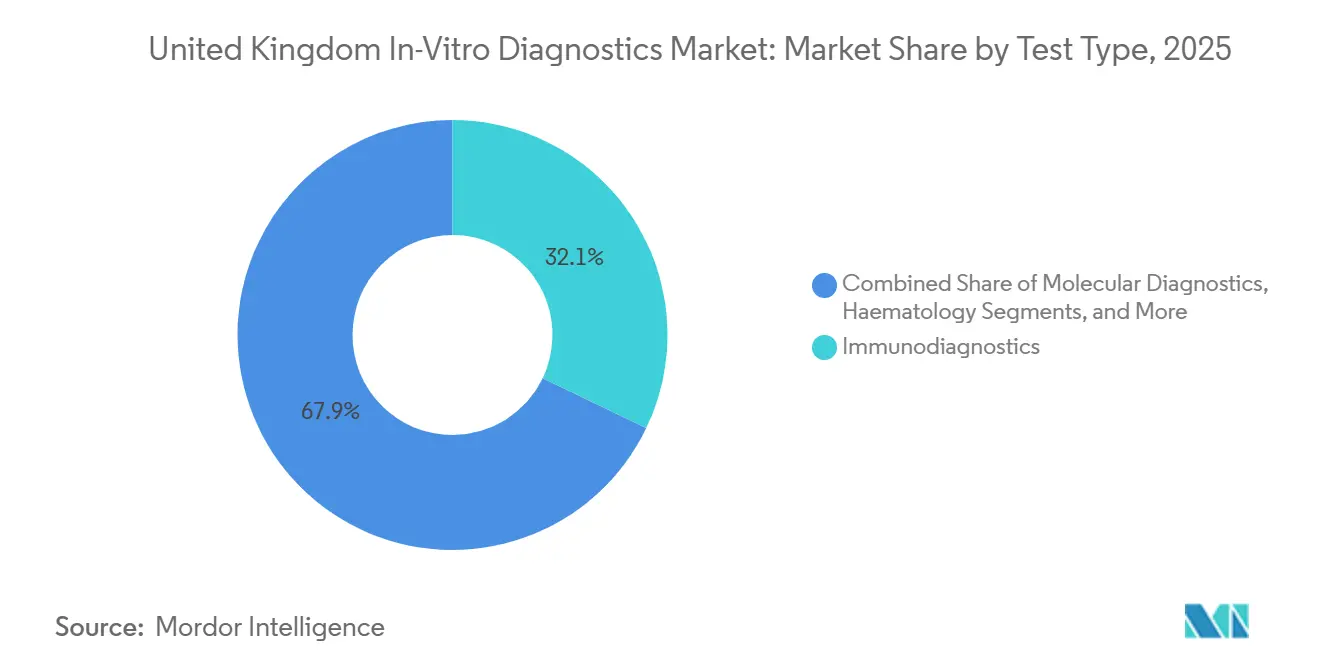

- Nach Testtyp führte die Immundiagnostik mit einem Anteil von 32,12 % am In-vitro-Diagnostik-Markt im Vereinigten Königreich im Jahr 2025, während die molekulare Diagnostik bis 2031 voraussichtlich mit einer CAGR von 9,65 % wachsen wird.

- Nach Produkt entfielen Reagenzien und Kits im Jahr 2025 auf 65,10 % der Größe des In-vitro-Diagnostik-Marktes im Vereinigten Königreich; Software und Dienstleistungen sollen bis 2031 mit einer CAGR von 9,77 % wachsen.

- Nach Verwendbarkeit erfassten Einweggeräte im Jahr 2025 einen Anteil von 80,32 % am In-vitro-Diagnostik-Markt im Vereinigten Königreich, während wiederverwendbare Geräte bis 2031 mit einer CAGR von 10,21 % wachsen sollen.

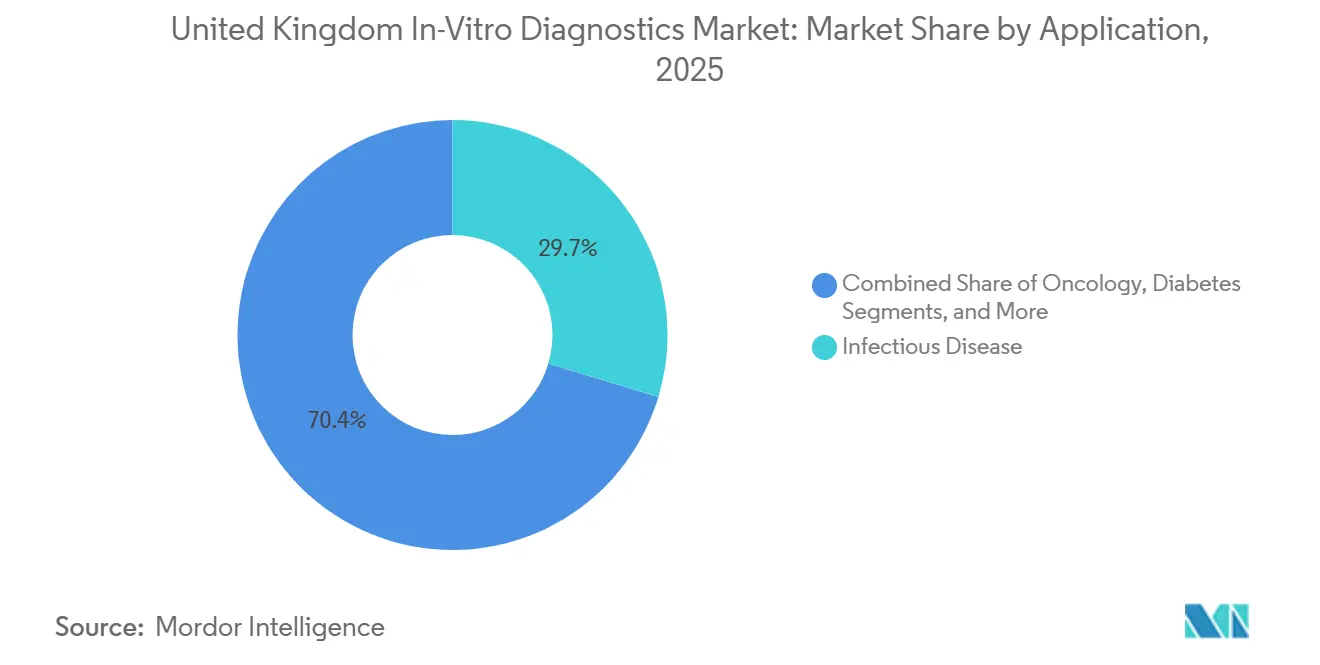

- Nach Anwendung hielt die Infektionskrankheitstestung im Jahr 2025 einen Umsatzanteil von 29,65 %; die Onkologie ist die am schnellsten wachsende Anwendung mit einer prognostizierten CAGR von 10,43 % bis 2031.

- Nach Endnutzer repräsentierten Krankenhauslaboratorien im Jahr 2025 einen Umsatzanteil von 61,75 %, doch Heimversorgung und Selbsttests sollen bis 2031 mit einer CAGR von 8,54 % steigen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des In-vitro-Diagnostik-Marktes im Vereinigten Königreich

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Prävalenz chronischer Krankheiten | +1.8% | National, mit höherer Belastung in Nordwestengland und den West Midlands | Langfristig (≥ 4 Jahre) |

| Alternde Bevölkerung und höhere Komorbiditätsbelastung | +1.5% | National, konzentriert in Küsten- und ländlichen Gebieten | Langfristig (≥ 4 Jahre) |

| Wachsende Akzeptanz von Point-of-Care-Tests | +1.4% | National, frühe Gewinne in Community Diagnostic Centres und Pharmacy First-Standorten | Mittelfristig (2–4 Jahre) |

| Datenverlinkung des NHS-Lernenden Gesundheitssystems zur Förderung der Begleitdiagnostik-Akzeptanz | +1.2% | National, Pilotverbünde in Greater Manchester, London und Yorkshire | Mittelfristig (2–4 Jahre) |

| Verlagerung zu von Apothekern geleiteten Screening-Kliniken in der Primärversorgung zur Steigerung der Testvolumina | +1.0% | National, rasche Expansion in städtischen und vorstädtischen Gebieten | Kurzfristig (≤ 2 Jahre) |

| Grüne NHS-Beschaffungsvorschriften treiben den Wechsel zu abfallarmen Reagenzformaten voran | +0.6% | National, compliance-getrieben in allen NHS-Verbünden | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Prävalenz chronischer Krankheiten

Im Jahr 2024 lebte jeder vierte Einwohner des Vereinigten Königreichs mit mindestens einer Langzeiterkrankung, gegenüber 23 % fünf Jahre zuvor[1]Office for National Statistics, "Lebenserwartung in gesunden Lebensjahren," ons.gov.uk. Diabetes ist auf dem Weg, bis 2030 5,5 Millionen Fälle zu erreichen, was eine anhaltende Nachfrage nach HbA1c- und Nierenfunktionstests unterstützt. Hochsensitives Troponin-Testing ist nun in jeder Notaufnahme obligatorisch, ein Schritt, der die Immunoassay-Platzierungen für Abbott, Roche und Siemens erhöht hat. Integrierte Versorgungssysteme vergüten Anbieter nur, wenn Tests nachweislich die Kosten pro Diagnose senken, was Plattformen begünstigt, die elektronische Gesundheitsakten automatisch mit Ergebnisdaten befüllen. Autoimmunpanels steigen ebenfalls, da die Wartelisten in der Rheumatologie im Jahr 2024 500.000 überschritten haben, was einen ungedeckten Diagnosebedarf schafft, sobald sich die klinischen Kapazitäten verbessern.

Alternde Bevölkerung und höhere Komorbiditätsbelastung

Das mittlere Alter im Vereinigten Königreich erreichte 2024 40,7 Jahre, und die Gruppe der über 65-Jährigen wird bis 2031 um 1,8 Millionen wachsen. Mehr als die Hälfte der Senioren lebt mit zwei oder mehr chronischen Erkrankungen, was den Bedarf an Koagulations-, Stoffwechsel- und Infektionstests erhöht. Die Strategie „Ageing Well” lenkt Budgets in Richtung schneller Tests, die Pflegepersonal und Apotheker ohne Venenpunktion durchführen können. Die Demenzprävalenz nähert sich einer Million Fällen und intensiviert die Forschung zu blutbasierten Biomarkern, die Patienten für eine bestätigende Bildgebung triagieren könnten[2]Alzheimer's Society UK, "Demenz im Vereinigten Königreich – Überblick," alzheimers.org.uk. Ländliche Verbünde, die mit Personalengpässen zu kämpfen haben, installieren konsolidierte Laborhubs, die Proben von Satellitenkliniken per Kurier transportieren und so die Bearbeitungszeiten trotz Personalengpässen aufrechterhalten.

Wachsende Akzeptanz von Point-of-Care-Tests

Community Diagnostic Centres lieferten im Jahr 2024 8 Millionen Tests, ein Beweis dafür, dass die Diagnostik die Akutstationen zugunsten von Einzelhandelsumgebungen verlässt. Das Pharmacy First-Programm allein schuf schätzungsweise 500.000 zusätzliche Schnelltests für häufige Infektionen. Rahmenvereinbarungen bevorzugen nun Handgeräte, die Ergebnisse über 4G oder WLAN hochladen, wie etwa LumiraDx- und Abbott i-STAT-Plattformen. Die MHRA-Leitlinie vom Juni 2025 begrenzt die Anwenderfehlerquote auf 2 % für Geräte, die von Nicht-Laborpersonal bedient werden, was die Markteintrittsbarrieren für neue Marken erhöht. Middleware, die Messwerte von verschiedenen Analysegeräten in einem einzigen Dashboard bündelt, ist ein sekundärer Wachstumsknoten, da jedes integrierte Versorgungssystem Echtzeit-Bevölkerungsgesundheitsanalysen anstrebt.

Datenverlinkung des NHS-Lernenden Gesundheitssystems zur Förderung der Begleitdiagnostik-Akzeptanz

Die Federated Data Platform verknüpft Laborergebnisse, Verschreibungsdaten und genomische Sequenzen und ermöglicht automatisierte Hinweise, wenn wesentliche Begleitdiagnostika fehlen. Die Gesamtgenomsequenzierung überstieg bis 2024 100.000 Fälle und wird auf Pharmakogenomik-Pilotprojekte ausgeweitet. Achtzehn Onkologiemedikamente tragen nun obligatorische Biomarker-Voraussetzungen, was eine gebundene Nachfrage nach Roche Ventana-, Thermo Fisher Oncomine- und Illumina TruSight-Tests schafft. Strenge Datensouveränitätsregeln erfordern im Vereinigten Königreich gehostete Server, was Partnerschaften mit US-amerikanischen Softwareanbietern erschwert. Die retrospektive Verknüpfung von Testergebnissen mit Überlebensergebnissen liefert auch die Evidenzbasis, die das National Institute for Health and Care Excellence (NICE) zur Genehmigung neuartiger Tests verwendet.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| An der IVDR ausgerichtete regulatorische Strenge | -0.9% | National, alle Geräteklassen betreffend | Mittelfristig (2–4 Jahre) |

| Erstattungsdruck bei hochpreisigen molekularen Tests | -0.7% | National, konzentriert in Onkologie- und Seltene-Krankheiten-Pfaden | Kurzfristig (≤ 2 Jahre) |

| NHS-Netto-Null-Verpackungsstandards benachteiligen herkömmliche Kunststoffkartuschen | -0.4% | National, compliance-getrieben in allen Beschaffungsrahmen | Mittelfristig (2–4 Jahre) |

| Bedenken hinsichtlich der genomischen Datensouveränität verlangsamen die Einführung cloudbasierter Bioinformatik | -0.3% | National, Pilotverbünde in Greater Manchester, London, Yorkshire | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

An der IVDR ausgerichtete regulatorische Strenge

Der MHRA-Fahrplan vom Dezember 2025 synchronisiert die britischen Vorschriften mit der EU-IVDR, was eine Überprüfung durch benannte Stellen für Hochrisikotests vorschreibt und Echtzeit-Daten innerhalb von 30 Tagen nach unerwünschten Ereignissen fordert. Die doppelte Einhaltung der CE- und UKCA-Kennzeichnung erhöht die Markteinführungskosten um etwa 200.000 GBP pro Produkt. Die Anforderungen an die Marktüberwachung erfordern drei NHS-Verbunddatensätze, eine Hürde, die kleine Unternehmen kaum überwinden können. Die jährliche Revalidierung von KI-Algorithmen verursacht laufenden Mehraufwand. Während die Vorfälle seit 2023 um 18 % zurückgegangen sind, verzögern kleinere Innovatoren Markteinführungen oder verlassen den Markt, was die Produktvielfalt um schätzungsweise 12 % verringert.

Erstattungsdruck bei hochpreisigen molekularen Tests

Das National Institute for Health and Care Excellence (NICE) entschied 2025, dass die Liquid-Biopsy-Überwachung die Obergrenze von 30.000 GBP pro qualitätsbereinigtem Lebensjahr (QALY) für die meisten Krebsarten überschreitet und damit eine routinemäßige Kostenübernahme blockiert[3]National Institute for Health and Care Excellence, "Diagnostikleitlinie: Liquid Biopsy," nice.org.uk. Breite NGS-Panels kosten bis zu 2.500 GBP pro Stück und belasten das feste Budget des Genomic Medicine Service von 500 Millionen GBP. Verbünde schließen nun Risikoteilungsvereinbarungen ab, die Anbieter nur dann vergüten, wenn Testergebnisse die Behandlung verändern, was die Lieferantenmargen um bis zu 20 Prozentpunkte senkt. Das Fehlen eindeutiger Erstattungscodes zwingt Krankenhäuser, Kosten zu absorbieren, was die Akzeptanz auf wohlhabendere Regionen beschränkt. Günstigere PCR- oder Immunhistochemie-Alternativen füllen die Lücke und verlangsamen das NGS-Wachstum.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Testtyp: Molekulare Diagnostik übertrifft herkömmliche Modalitäten

Die molekulare Diagnostik, das am schnellsten wachsende Segment, ist auf dem Weg zu einer CAGR von 9,65 %, die alle anderen Modalitäten im In-vitro-Diagnostik-Markt im Vereinigten Königreich übertreffen wird. Die Immundiagnostik behält den größten Anteil im Jahr 2025 mit 32,12 %, aber politisch gesteuerte Genomsequenzierungsprogramme lenken Budgets in Richtung Sequenzierung der nächsten Generation, digitaler PCR und isothermaler Amplifikationsplattformen. Investitionen in Community Diagnostic Centres priorisieren auch Multiplex-PCR-Panels, die Erregerergebnisse innerhalb von 2 Stunden liefern.

Wachsender Probendurchsatz verändert die Geräteanforderungen. Hochsensitive Troponin-Regeln haben die klinischen Chemievolumina stabilisiert, während integrierte Hämatologie-Koagulationslösungen bei konsolidierten Laborhubs an Bedeutung gewinnen. Regeln zur Antibiotikaresistenz drängen Verbünde dazu, Kultur- und Empfindlichkeitstests zu automatisieren, was die Bestellungen für bioMérieux- und BD-Systeme erhöht. Diese miteinander verflochtenen Treiber stellen sicher, dass die Größe des In-vitro-Diagnostik-Marktes im Vereinigten Königreich, die mit molekularen Plattformen verbunden ist, schneller wächst als jede andere Modalität, auch wenn traditionelle Tests volumenmäßig weiterhin dominieren werden.

Nach Produkt: Software und Dienstleistungen erschließen wiederkehrende Einnahmen

Reagenzien und Kits generierten 65,10 % des Umsatzes im Jahr 2025, doch Software und Dienstleistungen werden jährlich um fast 10 % wachsen, da Laboratorien Informationssysteme aufrüsten, um Interoperabilitätsvorschriften zu erfüllen. Verbünde fordern standardisierte APIs, damit Ergebnisse direkt in elektronische Akten fließen, ein Wandel, der LIS-Upgrades von optionalen zu obligatorischen Projekten macht.

Anbieter bündeln nun Cloud-Analysen, KI-Entscheidungsunterstützung und vorausschauende Wartung in Serviceverträgen und schaffen so Rentenströme, die die Hardware-Zyklizität abfedern. Oxford Nanopore und Roche berechnen beide bioinformatische Gebühren pro Probe und wandeln Einzelverkäufe in Nutzungseinnahmen um. Da immer mehr Analysegeräte auf Abonnement- oder Pay-per-Test-Preisgestaltung umsteigen, wird der Marktanteil der In-vitro-Diagnostik im Vereinigten Königreich, der mit Servicemodellen verbunden ist, steigen, auch wenn die Reagenziendominanz bestehen bleibt.

Nach Verwendbarkeit: Wiederverwendbare Geräte gewinnen durch Nachhaltigkeitsvorschriften

Einwegkartuschen erfassten 2025 einen Umsatz von 80,32 %, doch die CO₂-Fußabdruckbewertung verlagert neue Ausschreibungen zugunsten langlebiger Analysegeräte mit geringerem Kunststoffabfall. Grüne NHS-Kriterien vergeben bereits Bonuspunkte für Zusagen zur geschlossenen Kreislaufwirtschaft beim Recycling und lenken Krankenhäuser zu Plattformen, die Millionen von Tests auf demselben Kern durchführen, bevor sie entsorgt werden.

Hochvolumige Labore können den Verbrauchsmaterialabfall pro Test nun um 40 % im Vergleich zu kartuschenbasierten Systemen reduzieren, was höhere Investitionsausgaben teilweise ausgleicht. Diese Dynamik sollte die Größe des In-vitro-Diagnostik-Marktes im Vereinigten Königreich, die wiederverwendbaren Geräten zuzurechnen ist, mit einer CAGR von 10,21 % steigern, auch wenn Einweggeräte in der Heimversorgung und in kleinen Kliniken dominant bleiben.

Nach Anwendung: Onkologische Diagnostik steigt durch Früherkennungspiloten

Die Onkologie soll die schnellste CAGR von 10,43 % verzeichnen, da Pilotprojekte zur Früherkennung mehrerer Krebsarten und Liquid-Biopsy-Studien von der Forschung in die Routineversorgung übergehen. Vorläufige Galleri-Daten zeigten eine Spezifität von 99,5 %, und obwohl die Frühstadien-Sensitivität noch verbessert werden muss, betrachten politische Entscheidungsträger die Technologie als ergänzend zu etablierten Screeningverfahren.

Infektionskrankheitstests machen mit 29,65 % weiterhin den größten Umsatzanteil aus, angetrieben durch die Überwachung der UK Health Security Agency und den Bedarf an Antibiotikastewardship. Diabetes-, Kardiologie- und Autoimmunpanels wachsen stetig aufgrund der Prävalenz chronischer Krankheiten und demografischer Alterungstrends. Insgesamt wird die Beschleunigung der Onkologie den Marktanteil der In-vitro-Diagnostik im Vereinigten Königreich auf mehr therapeutische Bereiche diversifizieren und die Abhängigkeit von Atemwegstest, die während der Pandemie boomten, verringern.

Nach Endnutzer: Heimversorgung und Selbsttestnutzer gewinnen Marktanteile

Krankenhauslaboratorien machten 2025 61,75 % des Umsatzes aus, stehen aber vor einem langsameren Wachstum, da Kapazitäten nach außen verlagert werden. Pharmacy First, Community Diagnostic Centres und Selbsttestprogramme steigern die Nachfrage in Einzelhandels- und Heimumgebungen. Kontinuierliche Glukosemonitore, INR-Messgeräte und selbst verabreichte Grippetests veranschaulichen neue Anwendungsfälle, bei denen Patienten Daten generieren, ohne ein Krankenhaus aufzusuchen.

Verbünde verlassen sich weiterhin auf zentralisierte Labore für komplexe molekulare Arbeiten, doch die Hub-and-Spoke-Konsolidierung reduziert die Gesamtzahl der Labore und steigert gleichzeitig den Durchsatz. Das Ergebnis ist eine CAGR von 8,54 % für Heimversorgung und Selbsttests, was ihren Anteil am In-vitro-Diagnostik-Markt im Vereinigten Königreich erhöhen und den Druck auf die Krankenhauskapazitäten verringern wird.

Wettbewerbslandschaft

Die Marktkonzentration ist moderat; kein Anbieter überschreitet einen Anteil von 15 %, und die fünf größten Unternehmen zusammen halten etwa 55 %. Roche führt die Hochdurchsatz-Chemie und Immunhistochemie durch seine cobas- und Ventana-Linien an und sichert Verbrauchsmaterialeinnahmen mit proprietären Reagenzien. Abbott gewinnt in der dezentralisierten Versorgung mit Alinity und FreeStyle Libre an Bedeutung, während die Atellica-Plattform von Siemens Healthineers Hubs anzieht, die Chemie, Immunoassay und Hämatologie auf einer einzigen Spur suchen.

Danahers Einheiten Beckman Coulter und Cepheid dominieren die Hämatologie bzw. die patientennahe molekulare Diagnostik. Lokale Innovatoren sorgen für zusätzlichen Wettbewerbsdruck: Oxford Nanopore liefert tragbare Sequenziergeräte für die Ausbruchsgenomik, LumiraDx verkauft apothekenfokussierte Immunoassay-Geräte, und Genedrive bietet 30-minütige Antibiotikaresistenzpanels an. KI-gestützte Zytologie von Hologic und digitale Pathologie von Philips versprechen Effizienzgewinne, warten aber noch auf die Erstattungsleitlinie des National Institute for Health and Care Excellence (NICE).

Die Regulierung prägt den Wettbewerb. Der MHRA-Fahrplan 2025 verlängert die Übergangsfrist für CE-gekennzeichnete Produkte bis 2030, ein Vorteil für etablierte Anbieter, die bereits sowohl CE- als auch UKCA-Zulassungen besitzen. Die Beschaffung fragmentiert sich, da 160 Community Diagnostic Centres und Tausende von Apotheken Geräte kaufen, die für kleine Räume geeignet sind, was agilen Anbietern einen Einstiegspunkt bietet. Nachhaltigkeitsbewertungen begünstigen auch Lieferanten mit CO₂-Fußabdruckprüfungen und Rücknahmeprogrammen.

Marktführer der In-vitro-Diagnostik-Branche im Vereinigten Königreich

Thermo Fisher Scientific Inc.

Siemens Healthineers AG

Abbott Laboratories

QIAGEN N.V.

F. Hoffmann-La Roche AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Oxford Nanopore Technologies gab bekannt, dass das GridION Dx die CE- und UKCA-Kennzeichnung erhalten hat, womit es das erste IVD-Gerät des Unternehmens ist, das im Vereinigten Königreich und in Europa registriert ist. Diese Zertifizierung bestätigt die Konformität des Geräts mit internationalen Qualitäts- und Sicherheitsstandards und unterstützt seinen Einsatz in regulierten klinischen Märkten.

- März 2025: Das National Institute for Health Research (NIHR) startete das HealthTech Research Centre für In-vitro-Diagnostik, um Innovation und Einführung von Diagnosewerkzeugen zu beschleunigen, mit Schwerpunkt auf Krebs, Infektionskrankheiten und Primärversorgung, unterstützt vom Imperial College London. Das Zentrum zielt darauf ab, die Lücke zwischen Forschung und klinischer Praxis zu schließen und die Zusammenarbeit zwischen Industrie, Wissenschaft und Gesundheitswesen zu fördern.

Berichtsumfang des In-vitro-Diagnostik-Marktes im Vereinigten Königreich

Gemäß dem Umfang dieses Berichts umfasst die In-vitro-Diagnostik Medizinprodukte und Verbrauchsmaterialien, die zur Durchführung von Tests an biologischen Proben außerhalb eines lebenden Organismus verwendet werden. Diese Diagnostika spielen eine entscheidende Rolle bei der Identifizierung medizinischer Zustände, einschließlich Diabetes und Krebs.

Der In-vitro-Diagnostik-Markt im Vereinigten Königreich wird nach Technik, Produkttyp, Verwendbarkeit, Anwendung und Endnutzer kategorisiert. Techniken umfassen klinische Chemie, molekulare Diagnostik, Immundiagnostik und andere Methoden wie Hämatologie, Mikrobiologie und Urinanalyse. Die Produktsegmentierung umfasst Instrumente, Reagenzien und weitere Artikel. Die Verwendbarkeit unterteilt den Markt in Einweg- und wiederverwendbare IVD-Geräte. Anwendungen reichen von Infektionskrankheiten, Diabetes und Krebs/Onkologie bis hin zu Kardiologie, Endokrinologie und Gentests. Endnutzer umfassen Diagnostiklaboratorien, Krankenhäuser, Kliniken und andere Einrichtungen wie klinische Laboratorien und akademische Institutionen. Der Bericht liefert Marktwerte (in USD) für jedes Segment.

| Klinische Chemie |

| Immundiagnostik |

| Molekulare Diagnostik |

| Hämatologie |

| Koagulation |

| Mikrobiologie |

| Sonstige Testtypen |

| Instrumente |

| Reagenzien und Kits |

| Software und Dienstleistungen |

| Einweg-IVD-Geräte |

| Wiederverwendbare Geräte |

| Infektionskrankheiten |

| Diabetes |

| Onkologie |

| Kardiologie |

| Autoimmunerkrankungen |

| Nephrologie |

| Sonstige Anwendungen |

| Eigenständige Laboratorien |

| Krankenhausbasierte Laboratorien |

| Point-of-Care-Einrichtungen |

| Heimversorgung und Selbsttestnutzer |

| Nach Testtyp | Klinische Chemie |

| Immundiagnostik | |

| Molekulare Diagnostik | |

| Hämatologie | |

| Koagulation | |

| Mikrobiologie | |

| Sonstige Testtypen | |

| Nach Produkt | Instrumente |

| Reagenzien und Kits | |

| Software und Dienstleistungen | |

| Nach Verwendbarkeit | Einweg-IVD-Geräte |

| Wiederverwendbare Geräte | |

| Nach Anwendung | Infektionskrankheiten |

| Diabetes | |

| Onkologie | |

| Kardiologie | |

| Autoimmunerkrankungen | |

| Nephrologie | |

| Sonstige Anwendungen | |

| Nach Endnutzer | Eigenständige Laboratorien |

| Krankenhausbasierte Laboratorien | |

| Point-of-Care-Einrichtungen | |

| Heimversorgung und Selbsttestnutzer |

Im Bericht beantwortete Schlüsselfragen

Wie schnell wird der Umsatz mit molekularer Diagnostik im Vereinigten Königreich wachsen?

Der Umsatz mit molekularer Diagnostik soll bis 2031 mit einer CAGR von 9,65 % steigen, dem schnellsten Tempo unter allen Testtypen, da die Genomsequenzierung über seltene Krankheiten hinaus in die Onkologie und Infektionskrankheitenversorgung expandiert.

Auf welchen Anwendungsbereich sollten Lieferanten für die stärkste Expansion abzielen?

Die onkologische Diagnostik soll jährlich um 10,43 % wachsen, da Pilotprojekte zur Früherkennung mehrerer Krebsarten und Begleitdiagnostik-Vorschriften die Testvolumina erhöhen.

Welcher Anteil der Einnahmen stammt aus Reagenzien und Kits?

Reagenzien und Kits generierten 65,10 % des Umsatzes im Jahr 2025 und unterstreichen damit den verbrauchsmaterialintensiven Charakter von Labor- und Point-of-Care-Tests.

Wie wirken sich Nachhaltigkeitsregeln auf die Geräteauswahl aus?

Grüne NHS-Beschaffungsbewertungen bestrafen abfallreiche Kartuschen und veranlassen Verbünde, wiederverwendbare Analysegeräte und recycelbare Verpackungen zu bevorzugen, die Lieferanten helfen, Ausschreibungen zu gewinnen.

Werden Apotheken weiterhin mehr diagnostische Verantwortung übernehmen?

Ja, Pharmacy First ermöglicht es Apothekern, Tests für sieben häufige Erkrankungen ohne Überweisung durch einen Allgemeinmediziner anzuordnen, und diese Politik steigert die Nachfrage nach Heimversorgungs- und Point-of-Care-Geräten mit einer CAGR von 8,54 %.

Wie groß ist der In-vitro-Diagnostik-Markt im Vereinigten Königreich im Jahr 2026?

Der In-vitro-Diagnostik-Markt im Vereinigten Königreich soll von 4,58 Milliarden USD im Jahr 2026 wachsen und bis 2031 einen Wert von 6,57 Milliarden USD erreichen.

Seite zuletzt aktualisiert am: