Marktgröße und Marktanteil des In-vitro-Diagnostik-Marktes in Spanien

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 2.51 Milliarden US-Dollar |

| Marktgröße (2026) | 2.62 Milliarden US-Dollar |

| Marktgröße (2031) | 3.27 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.49% CAGR |

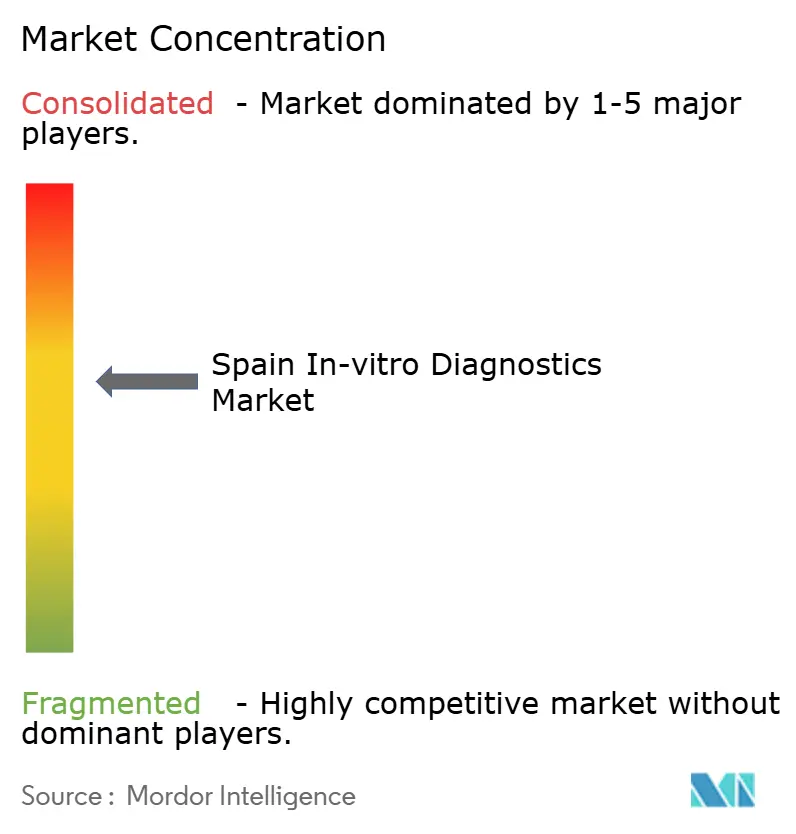

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des In-vitro-Diagnostik-Marktes Spaniens durch Mordor Intelligence

Die Größe des IVD-Marktes in Spanien wird im Jahr 2026 auf 2,62 Milliarden USD geschätzt, ausgehend von einem Wert von 2,51 Milliarden USD im Jahr 2025, mit Projektionen für 2031 von 3,27 Milliarden USD, was einem Wachstum von 4,49 % CAGR über den Zeitraum 2026–2031 entspricht. Der anhaltende Schwung ist in einer alternden Bevölkerung, einer höheren Inzidenz chronischer Krankheiten und dem vollständigen Übergang des Landes zur EU-Verordnung über In-vitro-Diagnostika (IVDR) verwurzelt. Die starke Nachfrage nach häufigen Nieren-, Diabetes- und Bluthochdruckscreenings steigert die Testvolumina, während Krankenhausgruppen in Madrid und Katalonien ihre Labore mit KI-gestützten Analysegeräten modernisieren, die die Durchlaufzeiten verkürzen. Innovatoren im Bereich molekularer Assays profitieren von der Finanzierung durch die Europäische Investitionsbank, und Spaniens Strategie für digitale Gesundheit lenkt Budgets auf vernetzte Instrumente, die den IVDR-Rückverfolgbarkeitsregeln entsprechen. Gleichzeitig drängt die dezentralisierte Beschaffung in 17 autonomen Gemeinschaften die Lieferanten zu wertorientierten Verträgen, die die Reagenzienausgaben mit klinischen Ergebnissen verknüpfen.

Wichtigste Erkenntnisse des Berichts

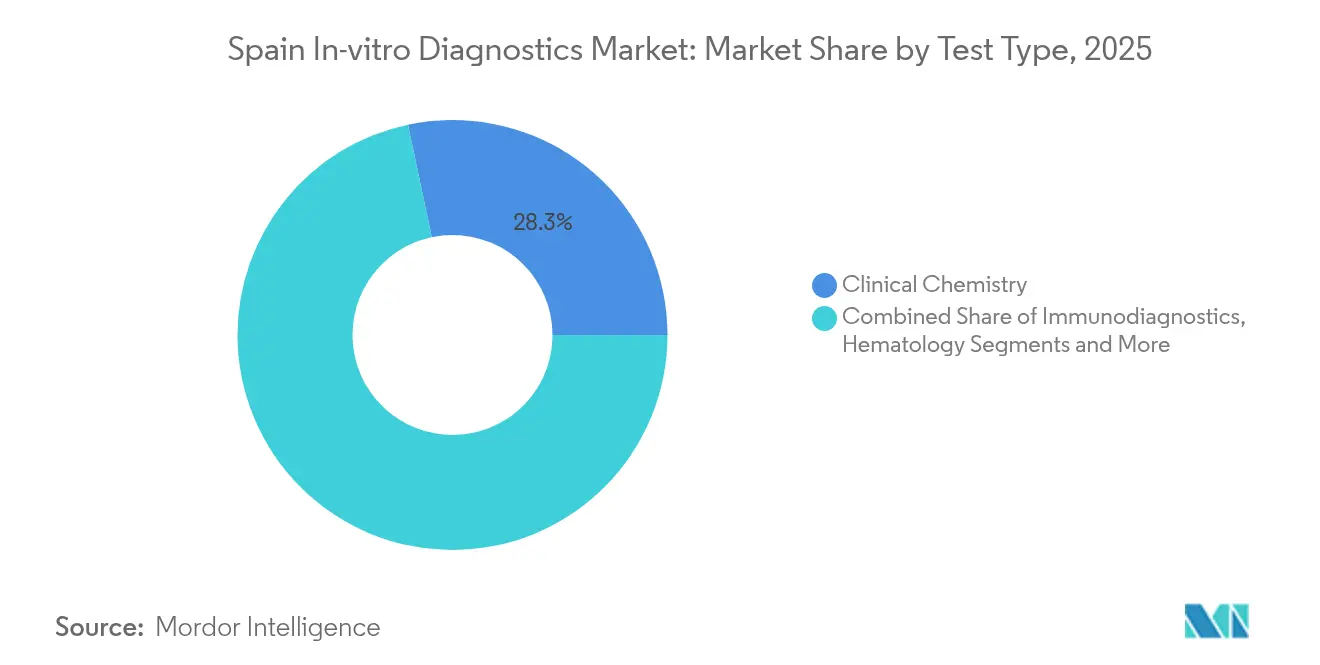

- Nach Testtyp führte die klinische Chemie im Jahr 2025 mit einem Umsatzanteil von 28,32 %, während die molekulare Diagnostik bis 2031 voraussichtlich mit einer CAGR von 9,38 % wachsen wird.

- Nach Produkt entfielen 70,35 % des IVD-Marktanteils in Spanien im Jahr 2025 auf Reagenzien und Verbrauchsmaterialien, und Software und Dienstleistungen sollen bis 2031 mit einer CAGR von 8,01 % wachsen.

- Nach Verwendbarkeit entfielen 82,75 % der IVD-Marktgröße in Spanien im Jahr 2025 auf Einweggeräte, während wiederverwendbare Geräte bis 2031 voraussichtlich mit einer CAGR von 8,12 % wachsen werden.

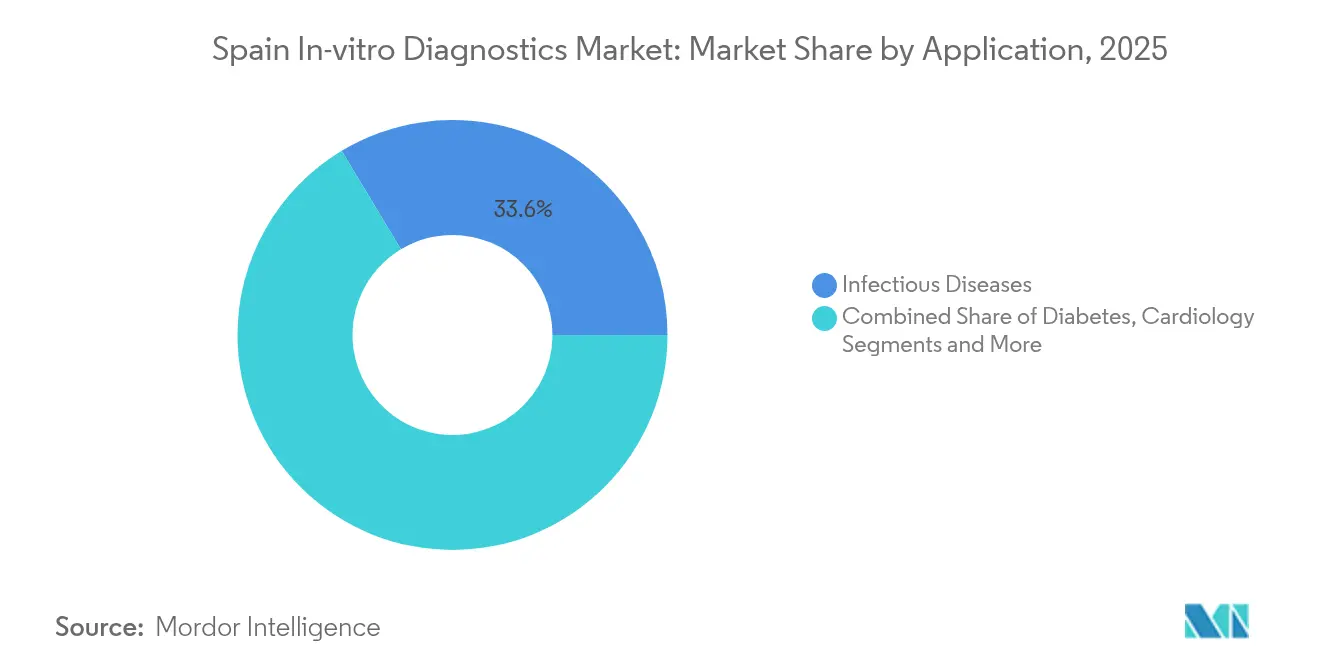

- Nach Anwendung entfiel im Jahr 2025 ein Anteil von 33,62 % auf Tests für Infektionskrankheiten, und die Onkologiediagnostik ist auf dem Weg zu einer CAGR von 9,42 % zwischen 2026 und 2031.

- Nach Endnutzer hielten Krankenhaus- und Referenzlabore im Jahr 2025 einen Umsatzanteil von 60,92 %, während häusliche Pflege und ambulante Point-of-Care-Umgebungen mit einer CAGR von 10,18 % am schnellsten wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des In-vitro-Diagnostik-Marktes Spaniens

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Belastung durch chronische Krankheiten und Lebensstilerkrankungen | +1.8% | Asturien, Kastilien und León, Galicien | Langfristig (≥ 4 Jahre) |

| Schnelle technologische Innovation in der molekularen Diagnostik und Immundiagnostik | +1.2% | Madrid, Barcelona, Valencia | Mittelfristig (2–4 Jahre) |

| Ausweitung von Point-of-Care-Tests in der Primärversorgung und im häuslichen Umfeld | +0.9% | Katalonien, Madrid | Mittelfristig (2–4 Jahre) |

| Staatliche und EU-Investitionsprogramme für die Modernisierung digitaler Labore | +0.7% | National | Kurzfristig (≤ 2 Jahre) |

| Wachstum der Präzisionsmedizin und Einführung von Begleitdiagnostik | +0.5% | Madrid, Barcelona, Valencia, Sevilla | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Belastung durch chronische Krankheiten und Lebensstilerkrankungen

Etwa 15,1 % der spanischen Erwachsenen leben mit chronischer Nierenerkrankung, eine Zahl, die mit der Alterung der Bevölkerung weiter steigt. Die höhere Prävalenz von Diabetes, Krebs und Herz-Kreislauf-Erkrankungen veranlasst zu früheren und häufigeren Tests in Primärversorgungskliniken. Das CARABELA-CKD-Programm standardisiert nephrologische Behandlungspfade und steigert die Nachfrage nach Kreatinin-, eGFR- und Mikroalbumin-Tests im IVD-Markt Spaniens. Labore in Galicien und Asturien berichten von zweistelligen jährlichen Zuwächsen bei Nierenpanels, was Reagenzienhändler dazu veranlasst, ihre Lagerbestände aufzustocken. Regionale Gesundheitsbehörden bündeln nun Screening-Ziele in Krankenhausfinanzierungsvereinbarungen, ein Ansatz, der Einkaufsvolumina an Kennzahlen der chronischen Versorgung knüpft. Insgesamt bilden diese Faktoren eine konsistente Basiswachstumsgrundlage für Routine- und Spezialassays.

Schnelle technologische Innovation in der molekularen Diagnostik und Immundiagnostik

Das Darlehen der Europäischen Investitionsbank in Höhe von 20 Millionen EUR an Universal DX beschleunigt die Entwicklung von Liquid-Biopsy-Verfahren zur Früherkennung von Darmkrebs[1]Europäische Investitionsbank, "Universal DX Liquid-Biopsy-Finanzierung," eib.org. Spanische Startups kombinieren Sequenzierung der nächsten Generation mit Algorithmen des maschinellen Lernens, um mehrere Biomarker in einem Durchlauf zu profilieren und die Kosten pro Test zu senken. Universitätskrankenhäuser in Valencia validieren multiplex-respiratorische Panels, die 90-Minuten-Ergebnisse liefern und die Isolationstage stationärer Patienten reduzieren. Immundiagnostische Plattformen integrieren nun chemilumineszente Detektion mit automatischer Kalibrierung und erhöhen die Sensitivität für Schilddrüsen- und Herzmarker. Da die IVDR Rückverfolgbarkeit und Leistungsbenchmarking vorantreibt, setzen lokale Unternehmen cloudbasierte Qualitätskontroll-Dashboards ein, die direkt in Audits benannter Stellen einfließen, was die Compliance stärkt und die Wettbewerbsdifferenzierung schärft.

Ausweitung von Point-of-Care-Tests in der Primärversorgung und im häuslichen Umfeld

Kataloniens Verbesserungsplan für die Primärversorgung in Höhe von 580 Millionen EUR leitet neue Mittel in schnelle Analysegeräte für Glukose-, CRP- und Gerinnungsüberwachung. Allgemeinmediziner setzen Handlesegeräte ein, die mit elektronischen Patientenakten verknüpft sind und Behandlungsanpassungen beim selben Besuch für chronisch kranke Patienten ermöglichen. In Madrid erproben Apotheken Antigen-Test-Kioske, die anonymisierte Daten innerhalb von Minuten an regionale Überwachungsdatenbanken übermitteln und die Echtzeit-Ausbruchsverfolgung unterstützen. Supply-Chain-Manager berichten, dass barcode-fähige Kartridgesysteme den Ausschuss im Vergleich zu manuellen Teststreifen um 12 % reduzieren, was die Point-of-Care-Wirtschaftlichkeit verbessert. Die häusliche INR-Überwachung gewinnt ebenfalls an Bedeutung, da Versicherer die Erstattung von Fernübertragungen von Daten übernehmen und so den Druck auf Antikoagulationskliniken in Krankenhäusern verringern.

Staatliche und EU-Investitionsprogramme für die Modernisierung digitaler Labore

Spaniens Aufbau- und Resilienzplan sieht 800 Millionen EUR für hochmoderne Krebsdiagnostikgeräte vor und treibt Ersatzzyklen für veraltete Analysegeräte voran[2]OECD/Europäisches Observatorium, "Aufbau- und Resilienzplan," oecd.org. Das PERTE für Spitzengesundheit fügt 2,36 Milliarden EUR für die KI-Integration und einen nationalen Gesundheitsdatensee hinzu. Das Universitätskrankenhaus La Paz in Madrid installiert robotergestützte Probenspurlinien, die den stündlichen Durchsatz um 40 % steigern und gleichzeitig die Probenverfolgbarkeit verbessern. Regionale Ausschreibungen verlangen nun Middleware-Interoperabilität, was mittelgroße Lieferanten dazu veranlasst, mit Softwareanbietern für IVDR-fähige Konnektivität zu kooperieren. Insgesamt beschleunigen diese Kapitalzuflüsse die Laborautomatisierung und fördern den standardbasierten Datenaustausch im IVD-Markt Spaniens.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge und sich weiterentwickelnde EU-IVDR-Regulierungslandschaft | -0.9% | National | Kurzfristig (≤ 2 Jahre) |

| Regionale Erstattungsverzögerungen und Budgetbeschränkungen | -0.7% | Andalusien, Extremadura, Murcia | Mittelfristig (2–4 Jahre) |

| Mangel an qualifiziertem Laborpersonal und Ausbildungslücken | -0.5% | Ländliche Provinzen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge und sich weiterentwickelnde EU-IVDR-Regulierungslandschaft

73 % der spanischen Labore geben an, dass ihnen ausreichende Leitlinien fehlen, um IVDR-Konformitätsdateien zu vervollständigen[3]Vereinigung für molekulare Pathologie, "EU-IVDR-Umfrage," amp.org. Hochrisikoassays müssen bis Mai 2025 neue Leistungsstudie- und Marktüberwachungsregeln erfüllen, doch die Kapazität benannter Stellen bleibt knapp. Die Änderung 2024/1860 verlängert bestimmte Fristen, fügt aber auch Rückverfolgbarkeitspflichten in der Lieferkette hinzu, was den Verwaltungsaufwand erhöht. Kleinere Reagenzienhersteller leiten F&E-Budgets in die Dokumentation um, was den Produktpipeline-Umsatz verlangsamt. Da jede autonome Gemeinschaft EU-Recht durch eigene Beschaffungsfilter interpretiert, sehen sich Lieferanten mit variablen lokalen Checklisten konfrontiert, die nationale Markteinführungen erschweren.

Regionale Erstattungsverzögerungen und Budgetbeschränkungen

Nur 9,49 % der Erstattungsentscheidungen beziehen sich auf formale HTA-Schlussfolgerungen, was Lücken im evidenzbasierten Finanzierungsprozess Spaniens aufzeigt. Andalusien und Extremadura wenden strenge jährliche Ausgabenobergrenzen an, die die Einführung neuer Onkologiepanels verzögern, während Madrid diese innerhalb von sechs Monaten genehmigt. Entwürfe von Königlichen Dekreten zielen darauf ab, einen einheitlichen nationalen HTA-Rahmen zu schaffen, doch die vorübergehende Unsicherheit hemmt Krankenhauseinkäufer. Point-of-Care-Geräte haben es am schwersten: Ohne einheitlichen Tarifcode finanzieren Kliniken diese aus Ermessensbudgets, was die Einführung trotz nachgewiesener Effizienzgewinne verlangsamt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Testtyp: Molekulare Diagnostik verändert diagnostische Paradigmen

Die klinische Chemie generierte im Jahr 2025 28,32 % der IVD-Marktgröße in Spanien, unterstützt durch ihre zentrale Rolle in metabolischen, renalen und hepatischen Panels. Routine-Analysegeräte erzielen hohen Durchsatz und Kosteneffizienz, was die Reagenziennachfrage stabilisiert. Die molekulare Diagnostik verzeichnet jedoch eine CAGR von 9,38 %, da Krankenhäuser die Gentestung in der Onkologie und bei Infektionskrankheiten ausweiten. Der IVD-Markt Spaniens profitiert vom Joint Venture von Seegene und Werfen, das syndromische PCR-Menüs verspricht, die auf lokale Profile der antimikrobiellen Resistenz zugeschnitten sind. Da die Kosten für die Sequenzierung der nächsten Generation sinken, erproben regionale Zentren Krebsrisiko-Screening-Programme, die durch EU-Innovationsfonds finanziert werden, und festigen so das Wachstum.

Eine Verschiebung hin zu hybriden Panels, die Immunoassay- und PCR-Marker kombinieren, verwischt traditionelle Segmentgrenzen. Labore setzen Reflex-Testprotokolle ein, die nach abnormalen Chemieergebnissen bestätigende molekulare Läufe auslösen und den segmentübergreifenden Reagenzienverbrauch erhöhen. Die IVDR schreibt rückverfolgbare Chargenfreigabedaten vor und fördert die Integration von Chemie- und molekularer Middleware. Diese Entwicklungen stärken die strategische Bedeutung der molekularen Diagnostik und stellen gleichzeitig sicher, dass die klinische Chemie die Volumenführerschaft im IVD-Markt Spaniens behält.

Nach Produkt: Softwareintegration treibt diagnostische Intelligenz voran

Reagenzien und Verbrauchsmaterialien repräsentierten im Jahr 2025 70,35 % des IVD-Marktanteils in Spanien, was die hohe Testhäufigkeit und Nachfüllzyklen widerspiegelt. Automatisierte Bestandsmodule, die mit Laborinformationssystemen verknüpft sind, reduzieren ablaufbedingte Verluste, doch enge Ausschreibungspreise halten die Margen schmal. Software und Dienstleistungen – derzeit unter 10 % der Einnahmen – werden andere Kategorien mit einer CAGR von 8,01 % übertreffen, da digitale Pathologie, Cloud-Middleware und KI-Analysen zu Beschaffungsprioritäten werden. Krankenhäuser übernehmen Abonnementmodelle, die Instrumentenleasing mit Predictive-Maintenance-Modulen bündeln und Kapitalausgaben in Betriebsausgaben umwandeln.

Instrumentenhersteller integrieren nun offene APIs, damit Algorithmen von Drittanbietern Analysegerätedaten abfragen können, und verwandeln Plattformen in klinische Entscheidungszentren. Spaniens Strategie für digitale Gesundheit legt Interoperabilitätsstandards fest, die HL7-FHIR-Messaging bevorzugen, und drängt Lieferanten zur Zertifizierung von Integrationen. Im Gegenzug kooperieren Reagenzienhersteller mit Softwareunternehmen, um Qualitätskontroll-Dashboards zu bündeln und Verbrauchsmaterialverkäufe an analytische Leistungsgarantien zu knüpfen. Diese Konvergenz zwischen Hardware, Reagenzien und Analytik treibt ganzheitliche Kaufentscheidungen im IVD-Markt Spaniens voran.

Nach Verwendbarkeit: Dominanz von Einwegprodukten spiegelt Infektionskontrollprioritäten wider

Einweg-IVD-Geräte machten 82,75 % der Einnahmen im Jahr 2025 aus, eine Zahl, die durch post-pandemische Infektionskontrollprotokolle gefestigt wurde. Einwegkassetten vereinfachen die Arbeitsabläufe des Personals und entsprechen den IVDR-Probenrückverfolgbarkeitsregeln, was die Mehrkosten pro Test überwiegt. Umweltpolitiker drängen Labore jedoch zur Einführung von Kreislaufwirtschaftspraktiken, was das Interesse an wiederverwendbaren Kunststoffen und validierten Wiederaufbereitungszyklen weckt. Neue Polymermischungen halten Autoklavtemperaturen stand, ohne auszulaugen, und unterstützen eine CAGR von 8,12 % für wiederverwendbare Formate bis 2031.

Hersteller positionieren Hybridlösungen – Einweg-Mikrofluidikchips in wiederverwendbaren Lesegeräten – um Nachhaltigkeit und Biosicherheit in Einklang zu bringen. Beschaffungsteams nehmen CO₂-Fußabdruckkriterien in Ausschreibungen auf und belohnen Lieferanten, die Recyclingprogramme anbieten. Infolgedessen beobachtet der IVD-Markt Spaniens eine schrittweise Annäherung zwischen Einweg- und Wiederverwendbarkeit, wobei das Gerätedesign zunehmend sowohl für Infektionskontrolle als auch für ökologische Verantwortung optimiert wird.

Nach Anwendung: Onkologiediagnostik treibt die Einführung von Präzisionsmedizin voran

Assays für Infektionskrankheiten erzielten im Jahr 2025 33,62 % der IVD-Markteinnahmen in Spanien, gestützt durch anhaltende Überwachung von Atemwegsviren und Screening auf antimikrobielle Resistenz. Die Onkologiediagnostik wird jedoch mit einer CAGR von 9,42 % wachsen, angetrieben durch nicht-invasive Liquid-Biopsy-Initiativen, die durch EU- und nationale Fördermittel finanziert werden. Früherkennungsprogramme in Barcelona umfassen nun jährliche Tests auf zirkulierende Tumor-DNA für Hochrisikopopulationen, was die Nachfrage nach hochempfindlichen PCR-Reagenzien steigert.

Die Diabetesüberwachung bleibt eine bedeutende Nische aufgrund anhaltender Prävalenz und des staatlichen Schwerpunkts auf dem Management chronischer Krankheiten. Kardiologische Assays kombinieren zunehmend hochsensitives Troponin mit digitaler EKG-Analytik und ermöglichen einen schnelleren Ausschluss akuter Koronarsyndrome in Notaufnahmen. Fortschrittliche Multiplex-Plattformen ermöglichen die Konsolidierung von Autoimmunpanels und verkürzen diagnostische Wege für Patienten mit systemischem Lupus und rheumatoider Arthritis. Diese Dynamiken halten die Anwendungsportfolios vielfältig und stärken gleichzeitig die Rolle der Onkologie als zukünftigen Wachstumsanker für den IVD-Markt Spaniens.

Nach Endnutzer: Häusliche Pflegeumgebungen verändern traditionelle Testparadigmen

Krankenhaus- und Referenzlabore erzielten im Jahr 2025 60,92 % der IVD-Markteinnahmen in Spanien, gestützt durch integrierte Netzwerke, die Akutversorgung und Fachkliniken bedienen. Automatisierungsupgrades erzielen hohe Produktivität, doch Kapazitätsengpässe bestehen angesichts steigender Testkomplexität. Häusliche Pflege und ambulante Point-of-Care-Kanäle werden mit einer CAGR von 10,18 % wachsen, da die Erstattung von Telemedizin ausgeweitet wird. Apotheken in Katalonien erproben HbA1c-Testdienste, die mit virtuellen endokrinologischen Konsultationen verknüpft sind und die Überweisungszeiten um zwei Wochen verkürzen.

Diagnoselabore verhandeln Reagenzien-Mietverträge, die eine größere Menübreite gegen niedrigere Vorabinstrumentengebühren tauschen und sich an die variable ambulante Nachfrage anpassen. Akademische Zentren nutzen Sequenzierungskerne für translationale Forschungsverträge und verwischen die Grenzen zwischen Patiententests und Forschung. Gemeindliche Gesundheitszentren erweitern grundlegende Panels wie Lipid- und Schilddrüsenprofile mit tragbaren Analysegeräten und verbessern den Zugang in unterversorgten Gebieten. Insgesamt deuten diese Verschiebungen auf ein verteiltes, aber vernetztes Ökosystem hin, das den IVD-Markt Spaniens widerstandsfähig und patientenzentriert hält.

Geografische Analyse

Madrid und Katalonien zusammen machen über 35,24 % der IVD-Marktgröße in Spanien aus, unterstützt durch dichte Krankenhausnetzwerke und konzentrierte F&E-Finanzierung. Regionale Gesundheitsministerien leiten EU-Kohäsionsfonds in molekulare Onkologiezentren, die multinationale klinische Studienaktivitäten anziehen. Andalusien zeigt trotz Budgetbeschränkungen eine stetige Einführung von Hochdurchsatz-Chemieanalysegeräten, die durch Programme zur chronischen Versorgung angetrieben wird, während Galicien und Asturien sich auf renale und kardiale Panels konzentrieren, die auf ihre alternde Bevölkerung ausgerichtet sind. In Zentralspanien, Kastilien-La Mancha, verhandeln Beschaffungspools mehrjährige Reagenzienverträge, die die Preisgestaltung stabilisieren, aber Produktaktualisierungszyklen verlangsamen. Valencia integriert KI-gestützte Triagetools in öffentlichen Krankenhäusern und beschleunigt die Datenübergabe von der Bildgebung zum Labor. Das Technologiepark des Baskenlandes beherbergt IVD-Startups, die Middleware-Lösungen exportieren, was die regionale Spezialisierung innerhalb der IVD-Branche Spaniens veranschaulicht. Auf den Kanarischen und Balearen-Inseln prägen maritime Logistik die Bestandspraktiken und begünstigen kompakte Instrumente und Reagenzien mit verlängerter Haltbarkeit. Diese geografischen Besonderheiten erfordern von Lieferanten maßgeschneiderte Kanalstrategien, was die Heterogenität des IVD-Marktes Spaniens stärkt und seine Wachstumsbasis verbreitert.

Regulatorisches Umfeld

Spanien reguliert In-vitro-Diagnostika (IVD) im Rahmen der EU-IVDR (Verordnung (EU) 2017/746), die national von der AEMPS (Agencia Espanola de Medicamentos y Productos Sanitarios) und dem Gesundheitsministerium (Ministerio de Sanidad) umgesetzt wird. Ein zentraler nationaler Anker ist das Königliche Dekret 942/2025, veröffentlicht im BOE am 23. Oktober 2025 und in Kraft ab 24. Oktober 2025, das Spaniens Angleichung an die IVDR-Anforderungen vervollständigt und nationale Verfahren für Hersteller, Importeure und Gesundheitslabore klärt.

Das Königliche Dekret 942/2025 fügt spanienspezifische betriebliche Anforderungen hinzu, die den Marktzugang und den Laborbetrieb prägen. Dazu zählen vorherige Betriebslizenzen der AEMPS (gültig für fünf Jahre) für Hersteller, Importeure und Sterilisationsdienstleister sowie zusätzliche Pflichten für die hausinterne IVD-Herstellung in Gesundheitseinrichtungen (Meldung an die AEMPS, Bestellung einer für die Einhaltung der Regulierungsvorschriften verantwortlichen Person und ISO-15189-Akkreditierung für Einrichtungen, die hausinterne IVDs herstellen und verwenden). Bis EUDAMED vollständig einsatzbereit ist, müssen Wirtschaftsakteure, die IVDs in Spanien vermarkten, von der AEMPS verwaltete Registrierungsmechanismen nutzen, und Produkte, die in Spanien verwendet werden, müssen spanischsprachige Kennzeichnung und Dokumentation aufweisen. Dies verstärkt die nationale Rückverfolgbarkeit und den Compliance-Aufwand neben der EU-weiten Konformitätsbewertung.

Wettbewerbslandschaft

Die führenden Anbieter – Roche, bioMerieux, Bio-Rad Laboratories und Danaher Corp – halten zusammen einen erheblichen Umsatzanteil, was auf eine moderate Konzentration hindeutet. Globale Unternehmen nutzen ihre Skalierung bei Reagenzien und Automatisierung, während spanische Spezialisten in Nischen-Molekularpanels, Software und Instrumentenserviceverträgen konkurrieren. Werfens Partnerschaft mit Seegene bringt syndromische PCR-Portfolios unter ein lokales Fertigungsdach, verkürzt Lieferzeiten und erleichtert die IVDR-Konformität. Roche erprobt Bündelverträge, die die Betriebszeit für digitale Immunoassay-Linien garantieren und das Risiko auf die Lieferantenseite verlagern.

Kleine bis mittelgroße Startups konzentrieren sich auf KI-gestützte Pathologie und Point-of-Care-Konnektivität und kooperieren häufig mit akademischen Inkubatoren. PERTE-Fördermittel beschleunigen die Prototypvalidierung, obwohl viele Neueinsteiger die Endmontage noch an größere Auftragshersteller auslagern. Die Dezentralisierung der Beschaffung veranlasst etablierte Akteure, regionsspezifische Vertriebsteams zu unterhalten, während Händler Multi-Marken-Reagenzien bündeln, um Ausschreibungen für Provinzkrankenhäuser zu gewinnen. Technologie, regulatorische Agilität und Servicequalität werden daher zu entscheidenden Differenzierungsmerkmalen im IVD-Markt Spaniens.

Marktführer der In-vitro-Diagnostik-Branche Spaniens

Becton, Dickinson and Company

Bio-Rad Laboratories Inc.

F. Hoffmann-La Roche AG

Danaher Corporation (Beckman Coulter, Cepheid)

bioMerieux SA

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Die nationale Umsetzung der IVDR durch das Königliche Dekret 942/2025 schafft kurzfristig Bedarf an Dienstleistungen und Instrumenten, die Compliance-Reibungen verringern. Dazu gehören spanischsprachige Kennzeichnungs- und Dokumentationsabläufe, Unterstützung bei der Rückverfolgbarkeit im Zusammenhang mit der AEMPS-Registrierung, während die EUDAMED-Funktionsfähigkeit noch ausgebaut wird, sowie schlüsselfertige Qualitätsmanagementpakete für Hersteller und Labore. Die Anforderungen des Dekrets hinsichtlich Betriebslizenzen, PRRC-Bestellung und ISO-15189-Erwartungen für die hausinterne Herstellung steigern zudem die Nachfrage nach Beratung, Validierung und Software, die Leistungsfähigkeit, Bereitschaft zur Marktüberwachung nach dem Inverkehrbringen und Prüfbarkeit über Krankenhausnetzwerke mit mehreren Standorten hinweg belegen kann.

Die Digitalisierung und Vernetzung von Laboren ist ein spezifischer Nachfragetreiber für IVD-Software, Middleware und integrierte Automatisierungslösungen, unterstützt durch aktive nationale Programme, die im Berichtskontext genannt werden (Spaniens Recovery and Resilience Plan und PERTE für Spitzenmedizin) und verstärkt durch Fachverbände, die digitale Gesundheitstools mit IVD-Integration finanzieren (SEMEDLAB und die Fundacion Jose Luis Castano-SEQC). Da die Beschaffung über die autonomen Regionen dezentralisiert ist, können Anbieter, die Interoperabilität, cybersicherheitsbereite Konnektivität und wertorientierte Vertragsgestaltung in regionsgerechte Angebote bündeln, der Fragmentierung der Einführungspfade entgegenwirken, insbesondere bei molekularer und onkologischer Diagnostik, wo Evidenzgenerierung und Datenintegration zunehmend in die Beschaffungskriterien einfließen.

Aktuelle Branchenentwicklungen

- April 2026: Sequentia Biotech kündigte MICK Clinical an, eine Diagnoselösung für gastrointestinale Erreger, die nach Erhalt der CE-IVD-Kennzeichnung gemäß EU-IVDR eingeführt wurde. Die IVDR-konforme Markteinführung stärkt die Verfügbarkeit konformer molekularer Testmenüs für Krankenhaus- und Referenzlabore, die Workflows im Bereich Infektionskrankheiten unter strengeren Anforderungen an Rückverfolgbarkeit und Leistungsfähigkeit verwalten.

- Mai 2025: Miura Partners investierte neues Kapital in Saesco, um die lokale Fertigung von Laborverbrauchsmaterialien auszubauen. Der Schritt unterstützt die Widerstandsfähigkeit der Inlandsversorgung für Umgebungen mit hohem Testdurchsatz, in denen Reagenzien und Verbrauchsmaterialien die Beschaffung dominieren und Versorgungssicherheit ein Differenzierungsmerkmal bei Ausschreibungen ist.

- Oktober 2024: Seegene und Werfen gründeten ein spanisches NewCo zur gemeinsamen Entwicklung syndromischer Echtzeit-PCR-Panels für respiratorische und gastrointestinale Erreger. Die gemeinsame Struktur bringt die Assay-Entwicklung näher an lokale Bedürfnisse und Beschaffungsanforderungen heran, verkürzt Vorlaufzeiten und stimmt Produktdokumentation und Lebenszykluskontrollen mit der IVDR-Konformität ab.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Erfassungsbereich

Für diese Studie umfasst der spanische Markt für In-vitro-Diagnostika den Wert von IVD-Produkten, die zur Untersuchung von Patientenproben außerhalb des Körpers verwendet werden, hauptsächlich in Laboren, Krankenhäusern und in der Point-of-Care-Versorgung, wobei die Umsätze auf Ebene der im Land verkauften Produkte erfasst werden.

Ausschlüsse aus dem Umfang: Wir schließen In-vivo-Diagnosebildgebung und -verfahren aus, ebenso wie reine Laborleistungen, die keinen Verkauf von IVD-Produkten umfassen.

Übersicht der Segmentierung

- Nach Testtyp

- Klinische Chemie

- Immundiagnostik

- Molekulare Diagnostik

- Hämatologie

- Mikrobiologie

- Gerinnung

- Point-of-Care-Tests

- Nach Produkt

- Instrumente und Analysegeräte

- Reagenzien und Verbrauchsmaterialien

- Software und Dienstleistungen

- Nach Verwendbarkeit

- Einweg-IVD-Geräte

- Wiederverwendbare IVD-Geräte

- Nach Anwendung

- Infektionskrankheiten

- Diabetes

- Onkologie (Krebs)

- Kardiologie

- Autoimmunerkrankungen

- Andere Anwendungen

- Nach Endnutzer

- Krankenhäuser und Kliniken

- Diagnoselabore

- Akademische und Forschungseinrichtungen

- Häusliche Pflege / Ambulante Point-of-Care-Umgebungen

- Andere Endnutzer

Datenquellen, Marktdimensionierung und Validierung

Sekundärforschung

Die Sekundärforschung beginnt mit dem Aufbau eines klaren Nachfragekontexts für Spanien, damit das Marktmodell nicht von der tatsächlichen Testaktivität abweicht. Wir haben öffentliche Gesundheitsstatistiken und Veröffentlichungen des Gesundheitssystems herangezogen, wie etwa die des spanischen Gesundheitsministeriums, Eurostat, die Gesundheitsindikatoren der OECD und die Weltgesundheitsorganisation, die uns helfen, Krankheitslast, Demografie und Nutzungssignale abzubilden.

Um die Nachfrage mit dem Angebot zu verknüpfen, haben wir zudem regulatorische und handelsbezogene Quellen ausgewertet, wie die Europäische Kommission und Veröffentlichungen der spanischen Arznei- und Gesundheitsproduktbehörde (zu IVDR und Geräteaufsicht), sowie relevante Zoll- und Import-/Exportstatistiken. Geschäftsberichte von Unternehmen, Investorenpräsentationen, Websites von Verbänden und angesehene Presseberichte wurden genutzt, um Trends bei der Produktmischung und Preisentwicklung zu überprüfen. In einigen Fällen haben wir zudem auf kostenpflichtige Abonnements für Unternehmensfinanzdaten und Patentdatenbanken zurückgegriffen, um Innovationstempo und Umsatzexposition zu validieren, während die Dimensionierungslogik nachvollziehbar bleibt. Diese Quellen sind nur beispielhaft, und viele weitere Referenzen wurden zur Datenerhebung, Validierung und Klärung verwendet.

Primärinterviews und Umfragen

Die Primärforschung wurde genutzt, um die Annahmen der Sekundärforschung zu testen und die Eingabebereiche für Volumina, Preisentwicklungen und Akzeptanz nach Einsatzumgebung einzugrenzen. Wir sprachen mit Herstellern, Distributoren, Laborentscheidungsträgern sowie Beschaffungs- und Qualitätsverantwortlichen in ganz Spanien und stellten anschließend Nachfragen, wenn die Antworten nicht mit den beobachteten Nachfragesignalen übereinstimmten.

Verteilung der Befragten in der Primärforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 35% | CXOs: 15% | |

| Mid-Tier: 50% | Funktions-/Bereichsleiter: 36% | |

| Kleinere Akteure: 15% | Manager: 49% |

Marktdimensionierung & Prognose

Die Dimensionierung erfolgt nach einer Top-down-Logik, bei der der spanische Nachfragepool aus Testbedarf und Gesundheitsaktivität rekonstruiert und dann anhand realistischer Preis- und Mischungsannahmen in Produktausgaben umgerechnet wird. In der Praxis übersetzen wir Indikatoren wie den Anteil der alternden Bevölkerung, die Belastung durch chronische Krankheiten, die Testintensität bei Infektionskrankheiten, den Zeitpunkt des IVDR-getriebenen Produktübergangs und die Akzeptanz von Point-of-Care-Tests in erwartete Testvolumina und die damit verbundene Produktnachfrage.

Nach der Bildung der Landesgesamtsumme werden selektive Bottom-up-Näherungen verwendet, um sie fundiert zu halten, darunter die stichprobenartig erhobene Umsatzexposition von Anbietern in Spanien, Kanalprüfungen zur Reagenzien- und Instrumentenmischung sowie Prüfungen von ASP mal Volumen für Bereiche mit hoher Nutzung wie klinische Chemie und Molekulardiagnostik. Wenn Daten für kleinere Produktlinien fehlen, werden Lücken durch konservative Penetrationsbereiche geschlossen, die an die Abdeckung der Endnutzer gebunden sind (Krankenhauslabore, unabhängige Labore und patientennahe Einrichtungen), und anschließend normalisiert, um Doppelzählungen zu vermeiden.

Für die Prognose verwendeten wir eine Szenarioanalyse, unterstützt durch Prüfungen der wichtigsten Treiber, und der endgültige Verlauf wurde auf Basis dessen ausgewählt, was Experten als das wahrscheinlichste Gleichgewicht zwischen Testnachfrage, Beschaffungsbeschränkungen und Preisentwicklung ansehen. Die Preisentwicklung von Jahr zu Jahr wurde nicht konstant gehalten, da reagenzienintensive Warenkörbe sich anders entwickeln als Instrumente, und dies wurde durch separate ASP-Verläufe abgebildet, bevor die Summen zusammengeführt wurden.

Datenvalidierung & Aktualisierungszyklus

Die Validierung erfolgt durch wiederholte Gegenprüfungen, bei denen die Ergebnisse mit unabhängigen Signalen wie Gesundheitsausgabenmustern, Testnachfrageindikatoren und beobachteten Verschiebungen in der Produktmischung verglichen werden. Starke Sprünge werden überprüft, und Annahmen werden überarbeitet, wenn die implizierten Volumina oder Preise nicht mit den Rückmeldungen aus Interviews und öffentlichen Indikatoren übereinstimmen.

Vor der endgültigen Freigabe erfolgt eine mehrstufige Überprüfung, einschließlich interner Kontrollen auf arithmetische Konsistenz, Abgleich des Umfangs und Jahresabweichungen. Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen erfolgen, wenn ein wesentliches Ereignis Preisgestaltung, Regulierungszeitpunkt oder Beschaffungsverhalten verändert. Vor der Auslieferung erhält das Modell einen letzten Durchgang, damit die Kunden die aktuellste Ansicht erhalten.

Vergleich der Marktgröße für In-vitro-Diagnostika Spanien von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für spanische IVD variieren häufig, selbst wenn sie scheinbar dieselbe Kategorie abdecken, da die Messmethoden nicht identisch sind. Die größten Einflussfaktoren sind in der Regel das für die Währungsumrechnung verwendete Jahr, wie sich die ASPs von Reagenzien und Instrumenten im Zeitverlauf verändern und ob die Schätzung nach Beschaffungs- oder Regulierungsänderungen aktualisiert wird.

In dieser Studie wird der Aktualisierungsrhythmus als Dimensionierungsvariable behandelt, da spätjährige Preisaktualisierungen und Mischungsverschiebungen die Gesamtsumme verändern können. Die Tabelle zeigt, wie sich dies über verschiedene Quellen hinweg auswirkt, einschließlich der Art und Weise, wie Mordor Intelligence das Timing der Wechselkurse abstimmt und die reagenziengetriebene ASP-Entwicklung von den Ersatzzyklen der Instrumente trennt, bevor die Summen finalisiert werden.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 2,51 Mrd. USD (2025) | |

| Globale Unternehmensberatung A | 1,74 Mrd. USD (2024) | Verwendet ein früheres Basisjahr und eine engere Produktgruppierung (Instrumente, Reagenzien, Dienstleistungen), was benachbarte IVD-Produktkategorien unterschätzen kann und zudem die Preisgestaltung und das Wechselkurs-Timing eines früheren Jahres festschreibt. |

| Branchenverlag B | 2,00 Mrd. USD (2025) | Wendet eine breitere regionale Aufschlüsselung an, scheint jedoch stärker gemittelte Preisannahmen über Testarten hinweg zu verwenden, was reagenzienintensive Ausgaben komprimieren und die Auswirkungen von Mischungsverschiebungen in stark frequentierten Krankenhauslaboren verringern kann. |

Insgesamt lässt sich die Streuung vor allem durch Timing und Preislogik erklären, nicht durch eine unterschiedliche Einschätzung, ob Spanien mehr Diagnostik benötigt. Indem die Schritte auf Testnachfrage, Endnutzermischung und separate ASP-Verläufe für die wichtigsten Produktkörbe zurückführbar bleiben, bleibt die resultierende Marktgröße leichter reproduzierbar und aktualisierbar, wenn neue Signale eintreffen.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der IVD-Markt in Spanien im Jahr 2026?

Die Größe des IVD-Marktes in Spanien wird im Jahr 2026 auf 2,62 Milliarden USD geschätzt.

Wie hoch ist die erwartete Wachstumsrate der In-vitro-Diagnostik in Spanien bis 2031?

Der Umsatz soll mit einer CAGR von 4,49 % wachsen und bis 2031 3,27 Milliarden USD erreichen.

Welches Testsegment wächst am schnellsten?

Die molekulare Diagnostik führt mit einer prognostizierten CAGR von 9,38 %, angetrieben durch Onkologie- und Infektionskrankheitenpanels.

Warum sind Einweg-IVD-Geräte in Spanien so verbreitet?

Infektionskontrollprotokolle und optimierte Arbeitsabläufe treiben Einweggeräte auf einen Anteil von 82,75 % am Gesamtumsatz.

Wie wirkt sich die IVDR auf den Markteintritt aus?

Neue Konformitätsanforderungen erhöhen die Dokumentationskosten und verlängern die Genehmigungsfristen, insbesondere für kleinere Hersteller.

Welche Region zeigt die höchste Einführungsrate digitaler Labortechnologie?

Madrid und Katalonien investieren am stärksten in KI-gestützte Analysegeräte und Datenaustauschplattformen im Rahmen von EU-Modernisierungsprogrammen.

Seite zuletzt aktualisiert am: