Ketchup Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 18.73 Milliarden US-Dollar |

| Marktgröße (2031) | 23.61 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.74% CAGR |

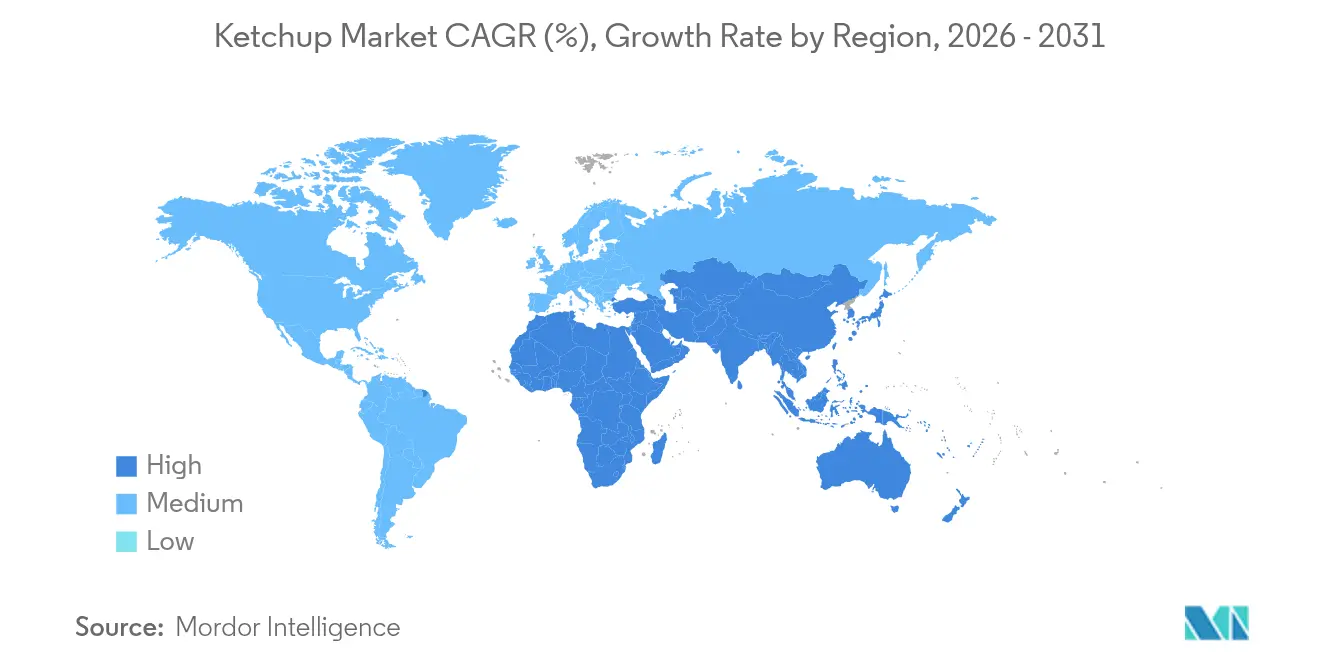

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

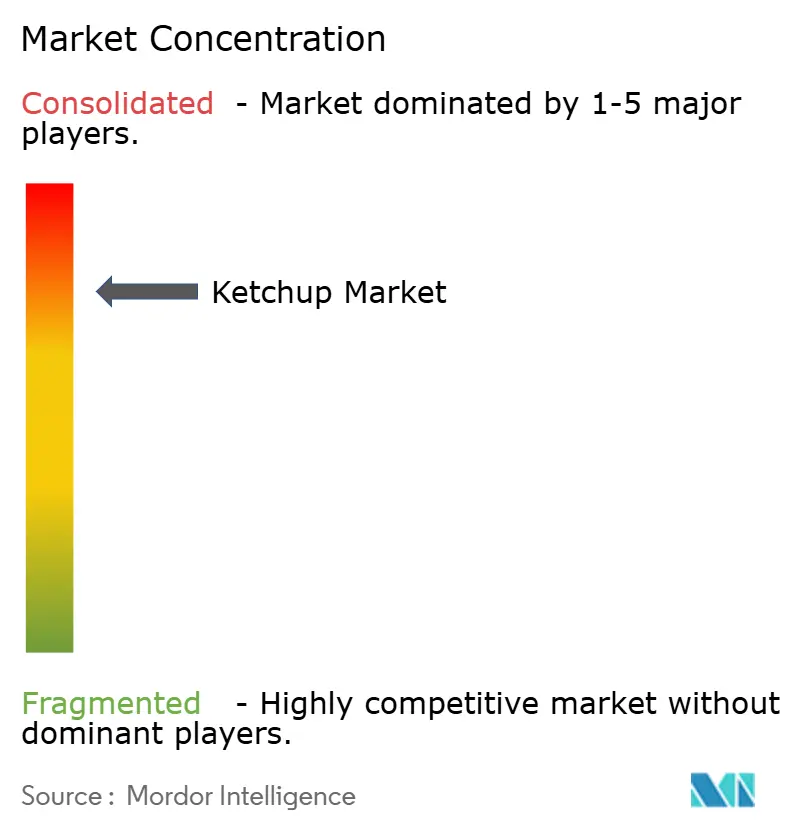

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Ketchup Marktanalyse von Mordor Intelligence

Es wird erwartet, dass der Ketchup Markt von 17,88 Milliarden USD im Jahr 2025 auf 18,73 Milliarden USD im Jahr 2026 wächst und bis 2031 voraussichtlich 23,61 Milliarden USD erreichen wird, bei einer CAGR von 4,74 % über den Zeitraum 2026–2031. Das Wachstum von Ketchup wird durch seine tief verwurzelte Präsenz in der globalen Gastronomie und seine Flexibilität bei der Anpassung an Trends wie Bequemlichkeit, Gesundheit und Premiumisierung angetrieben. Seine Nachfrage ist weitverbreitet und umfasst traditionelle Fast-Food-Beilagen, Verbesserungen von Mahlzeiten-Kits und gehobene Anwendungen, die das Kochen zu Hause aufwerten. Diese Vielseitigkeit gewährleistet seine Relevanz für unterschiedliche Verbraucherpräferenzen, kulinarische Praktiken und Essgelegenheiten. Marken stärken ihre Widerstandsfähigkeit durch klimabewusstes Tomaten-Sourcing, wegweisende Geschmacksinnovationen und umweltfreundliche Verpackungen, die sich an den sich wandelnden Verbrauchererwartungen hinsichtlich Nachhaltigkeit, Qualität und ethischen Praktiken orientieren. Darüber hinaus erweitert der Aufstieg des digitalen Handels die Reichweite und ermöglicht es Nischenproduzenten, Märkte zu erkunden und Verbraucherpräferenzen zu testen, ohne die Last umfangreicher physischer Vertriebsinvestitionen zu tragen. Dieser digitale Wandel fördert nicht nur Innovation und Wettbewerb, sondern ermöglicht es auch kleineren Akteuren, sich auf dem Markt zu etablieren, was zu seinem dynamischen Wachstum beiträgt.

Wichtigste Erkenntnisse des Berichts

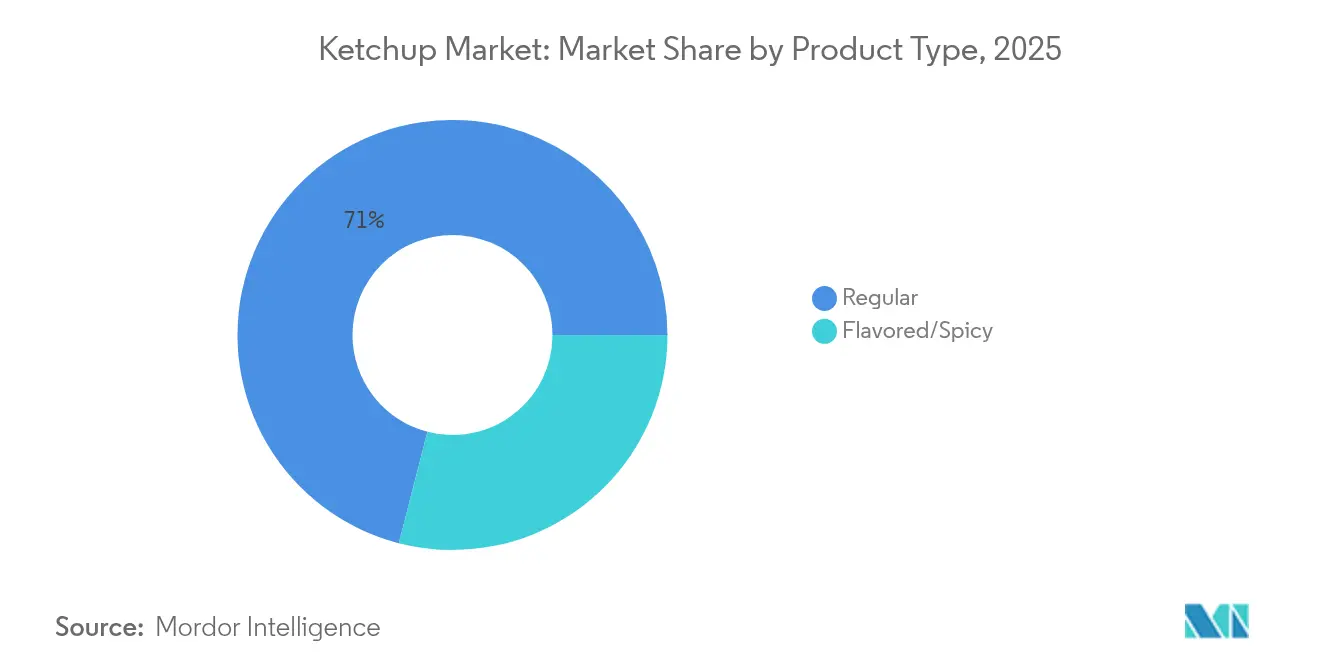

- Nach Produkttyp führte regulärer Ketchup mit einem Marktanteil von 70,98 % im Jahr 2025, während aromatisierte Varianten auf dem Weg zu einer CAGR von 5,34 % zwischen 2026–2031 sind.

- Nach Kategorie kontrollierten konventionelle Angebote im Jahr 2025 einen Anteil von 82,93 % am Ketchup Marktvolumen, während biologische Linien auf eine CAGR von 6,03 % bis 2031 ausgerichtet sind.

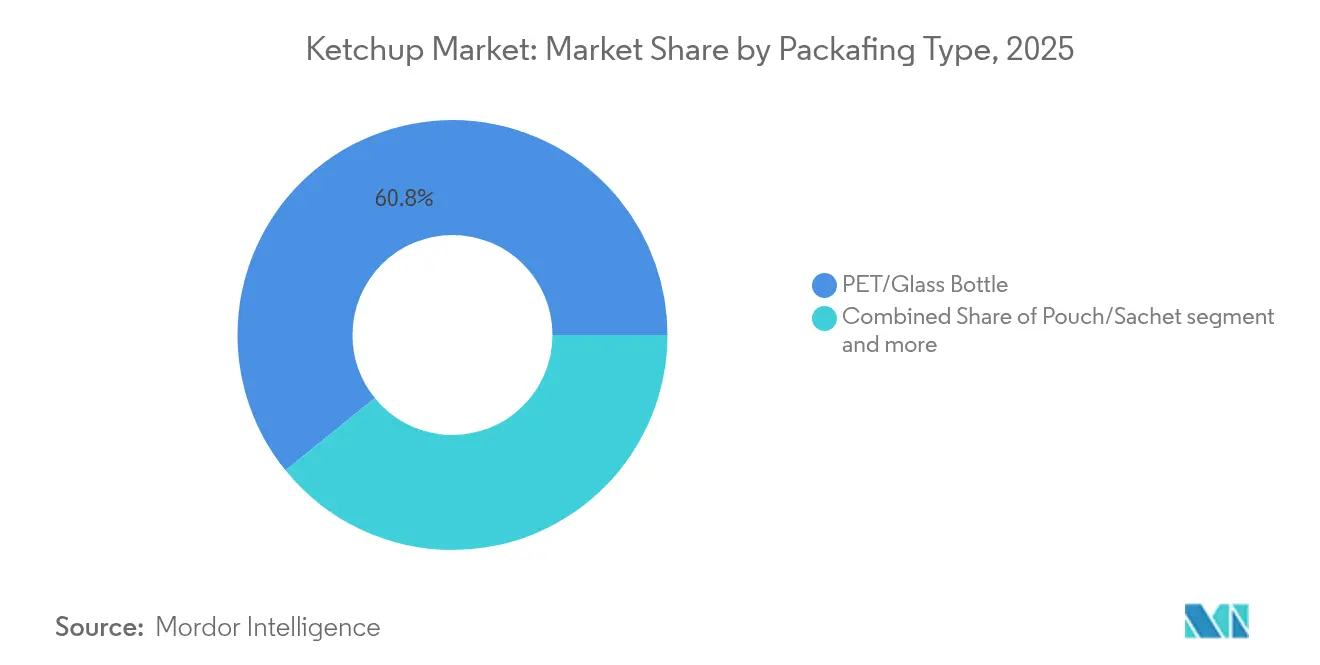

- Nach Verpackung entfielen im Jahr 2025 60,84 % des Ketchup Marktanteils auf PET-/Glasflaschen; Beutel und Portionsbeutel sollen bis 2031 mit einer CAGR von 5,56 % wachsen.

- Nach Vertriebskanal hielt der Heimkonsum im Jahr 2025 einen Anteil von 62,45 % am Ketchup Marktvolumen, während der Außer-Haus-Konsum im Zeitraum 2026–2031 voraussichtlich mit einer CAGR von 5,26 % wachsen wird.

- Nach Region sicherte sich Europa im Jahr 2025 einen Umsatzanteil von 31,84 %; Asien-Pazifik ist auf dem Weg zur höchsten CAGR von 7,12 % bis 2031.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Ketchup Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~)% Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Nachfrageanstieg nach Fertiggerichten | +1.2% | Global, mit stärkstem Einfluss in Nordamerika und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Expansion von Fast-Food-Ketten in Schwellenmärkten | +0.8% | Asien-Pazifik als Kern, Ausstrahlungseffekte auf den Nahen Osten und Afrika sowie Lateinamerika | Langfristig (≥ 4 Jahre) |

| Innovative Verpackungs- und Geschmacksformate | +1.1% | Global, frühe Übernahme in Europa und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Grenzüberschreitende E-Commerce-Reichweite | +0.6% | Global, zunächst konzentriert in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Anreiz durch regeneratives Tomaten-Sourcing | +0.9% | Nordamerika und EU primär, global expandierend | Langfristig (≥ 4 Jahre) |

| Wachsende Nachfrage nach natürlichen und Clean-Label-Zutaten | +0.7% | Global, angeführt von Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Nachfrageanstieg nach Fertiggerichten

Da sich die Lebensweise beschleunigt, wächst die Abhängigkeit von verzehrfertigen Produkten und verstärkt die Rolle von Ketchup als sofortiger Geschmacksverstärker. Daten des USDA zeigen, dass mit zunehmender Häufigkeit von Mahlzeiten außer Haus die Verwendung von Würzsaucen steigt, was zu einem Anstieg der Ketchup-Mengen in Einzelportionen führt[1]Quelle: Landwirtschaftsministerium der Vereinigten Staaten," „Ernährungs- und Nährstoffaufnahmetrends zeichnen sich über die vergangenen vier Jahrzehnte ab”, www.ers.usda.gov. Diese Einzelportionsbeutel sind besonders beliebt in Fast-Food-Ketten, Kantinen und Convenience Stores, wo schneller Service und Portabilität zentrale Prioritäten sind. Haltbare, portionskontrollierte Packungen sind für Pendler und Studenten konzipiert, die Portabilität schätzen, und bieten eine praktische Lösung für den Konsum unterwegs. Dank seiner langen Haltbarkeit findet Ketchup einen Platz in Notfallverpflegungskits und institutionellen Mahlzeitenplänen und sorgt so für eine zuverlässige Würzoption in verschiedenen Situationen. Hersteller experimentieren mit Geschmacksrichtungen und führen rauchige oder würzige Noten ein, um traditionelle Profile aufzufrischen und dabei ihre vertraute Essenz zu bewahren. Diese Innovationen zielen darauf ab, den sich wandelnden Verbraucherpräferenzen gerecht zu werden und das Produkt in einem wettbewerbsintensiven Markt relevant zu halten. Regulatorische Vorgaben zu transparenter Kennzeichnung stärken die Verbraucher, indem sie ihnen ermöglichen, auch in der schnelllebigen Welt des schnellen Essens informierte Entscheidungen zu treffen, was die Nachfrage weiter stärkt.

Expansion von Fast-Food-Ketten in Schwellenmärkten

In Asien-Pazifik und Lateinamerika expandieren Schnellrestaurant-Netzwerke rapide, was zu einem Anstieg des Ketchup-Verbrauchs führt. Sowohl US-amerikanische Ketten als auch lokale Franchises machen Ketchup zur Standardbeilage und führen ihn so neuen Verbrauchergruppen vor, während sie seine Rolle in modernen Essgewohnheiten festigen. Da junge städtische Bevölkerungen mit steigendem verfügbarem Einkommen westliche Essstile übernehmen, wird Ketchup zu einem festen Bestandteil ihrer täglichen Mahlzeiten und ergänzt häufig beliebte Fast-Food-Produkte wie Burger, Pommes frites und Sandwiches. Die Menü-Lokalisierung führt zu würzigen oder gesüßten regionalen Ketchup-Varianten, fördert Experimentierfreude innerhalb der Kategorie und bedient vielfältige Geschmackspräferenzen. Darüber hinaus bleibt die Nachfrage nach Ketchup robust, gestützt durch wachsende Aktivitäten internationaler und inländischer Gastronomieketten, da Regierungen ausländische Investitionen in der Gastronomie zur Förderung von Beschäftigung und Wirtschaftswachstum unterstützen.

Innovative Verpackungs- und Geschmacksformate

Angetrieben durch die EU-Verordnung 2025/40 überarbeiten Marken Flaschen und Beutel, um einen höheren Anteil an Recyclingmaterial zu integrieren, um Nachhaltigkeitsziele und die Einhaltung regulatorischer Vorschriften zu erfüllen[2]Quelle: Landwirtschaftsministerium der Vereinigten Staaten," „Europäische Union: Europäische Union verabschiedet neue Regeln zur Reduzierung von Verpackungen und Verpackungsabfällen”, fas.usda.gov. Marken, die schnell reagieren, heben ihren reduzierten CO₂-Fußabdruck prominent auf den Frontetiketten hervor und sprechen damit effektiv umweltbewusste Verbraucher an, die umweltfreundliche Produkte bevorzugen. In Märkten, in denen Preissensibilität vorherrscht, werden Standbeutel eingesetzt, um die Stückkosten zu senken, was sie ideal für kleine Probierpackungen macht, die in das Wochenbudget passen und Verbrauchertests fördern. Im Premium-Segment erhalten Glasbehälter mit geprägten Etiketten die Wahrnehmung von Produktreinheit aufrecht und sprechen den Clean-Label-Trend an, der Transparenz und natürliche Zutaten betont. Innovative Geschmacksrichtungen, von Chipotle-Infusionen bis zu Basilikum-Akzenten, sichern nicht nur Premium-Regalflächen, sondern steigern auch die Gewinnmargen, indem sie den sich wandelnden Verbraucherpräferenzen gerecht werden. Darüber hinaus beschleunigt das schnelle Prototyping in Pilotküchen den Weg von der Idee ins Regal und ermöglicht es Unternehmen, rasch auf kurzlebige Geschmackstrends zu reagieren und sich einen Wettbewerbsvorteil am Markt zu verschaffen.

Grenzüberschreitende E-Commerce-Reichweite

Handwerkliche Ketchup-Marken nutzen Direktvertriebsplattformen, um Expatriate-Gemeinschaften und Gourmet-Enthusiasten im Ausland zu erreichen und ihnen Nischen- und hochwertige Produkte anzubieten, die ihren spezifischen Geschmäckern entsprechen. Da Indiens Online-Lebensmittelumsatz bis 2025 voraussichtlich 10–12 Milliarden USD erreichen wird, ist offensichtlich, dass digitale Plattformen eine entscheidende Rolle bei der Verbesserung der Sichtbarkeit und Zugänglichkeit von verpackten Würzsaucen spielen[3]Quelle: Invest India," „Einzelhandel & E-Commerce”, www.investindia.gov.in. Fulfillment-Center verfügen nun über temperaturkontrollierte Zonen, die die Produktintegrität während des längeren Transports gewährleisten, was für die Aufrechterhaltung der Qualität verderblicher Waren wie Ketchup entscheidend ist. Influencer im Social Commerce rücken kleinchargen-biologischen Ketchup ins Rampenlicht, schaffen Bewusstsein und lösen Impulskäufe auf internationaler Ebene aus, indem sie einzigartige Produkteigenschaften präsentieren. Dank der Bemühungen zur Zollharmonisierung im ASEAN-Raum ist der Verwaltungsaufwand überschaubarer geworden, was zu niedrigeren Endpreisen, schnelleren Lieferzeiten und einer erweiterten Zielgruppenreichweite für handwerkliche Ketchup-Marken führt.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~)% Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Gesundheitlicher Gegenwind durch Zucker/Salz | -0.9% | Global, am stärksten in entwickelten Märkten | Kurzfristig (≤ 2 Jahre) |

| Wachsender Wettbewerb durch alternative Würzsaucen | -0.6% | Nordamerika und Europa primär, global expandierend | Mittelfristig (2–4 Jahre) |

| Klimabedingte Volatilität der Tomatenerträge | -0.8% | Global, besonders stark in Kalifornien und Mittelmeerregionen | Langfristig (≥ 4 Jahre) |

| Verfügbarkeit von Ersatzprodukten | -0.4% | Global, variiert nach regionalen Geschmackspräferenzen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Gesundheitlicher Gegenwind durch Zucker/Salz

Kampagnen der öffentlichen Gesundheit drängen auf eine Reduzierung des Konsums gesüßter Saucen, was Eltern dazu veranlasst, Ketchup-Etiketten genauer zu prüfen. Viele konventionelle Artikelnummern fallen aufgrund der FDA-Kriterien von 2025 außerhalb des Bands für „gesund”-Auslobungen, was die Möglichkeiten zur Produktwerbung auf der Verpackung einschränkt und potenziell die Kaufentscheidungen der Verbraucher beeinflusst. Es wird erwartet, dass dieser Wandel die Hersteller dazu antreibt, gesündere Rezepturen zu erkunden, um den sich wandelnden regulatorischen und verbraucherseitigen Anforderungen gerecht zu werden. Die Neuformulierung von Ketchup zur Zuckerreduzierung bei gleichzeitiger Ausbalancierung von Säure und Viskosität treibt die Forschungs- und Entwicklungskosten in die Höhe, da Hersteller in fortgeschrittene Techniken, Zutatentests und sensorische Bewertungen investieren müssen, um die Produktqualität aufrechtzuerhalten. In Westeuropa setzen Einzelhandelsketten Ampelkennzeichnungs-Aufkleber für Nährwerte ein, was zuckerreiche Ketchups auf niedrigere Regalplätze verdrängt, was ihre Sichtbarkeit und ihren Absatz verringern könnte. Dieser Trend spiegelt eine breitere Bewegung zur Förderung gesünderer Lebensmittelauswahl auf Einzelhandelsebene wider. Während Geschmacksstoff-Lieferanten Mönchsfrucht- und Stevia-Lösungen als Zuckeralternativen anbieten, behindern deren anhaltende Nachgeschmäcke eine breite Akzeptanz, was eine Herausforderung für die Massenmarktadoption darstellt und weitere Innovationen in der Süßungsmitteltechnologie erfordert.

Klimabedingte Volatilität der Tomatenerträge

Kalifornien, das für die Verarbeitung von rund 30 % des weltweiten Tomatenmarkt-Volumens verantwortlich ist, kämpft nun aufgrund immer heißerer Sommer mit kürzeren Erntezeitfenstern. Diese Verschiebung belastet die Verarbeitungskapazität des Bundesstaates, da die Verarbeiter Schwierigkeiten haben, die komprimierten Zeitpläne für Ernte und Verarbeitung zu bewältigen. Darüber hinaus vermindert extreme Hitze nicht nur den Lycopin-Gehalt und beeinträchtigt die Farbkonsistenz, sondern treibt auch die Kosten durch die Notwendigkeit des Verschnitts zur Aufrechterhaltung der Produktstandards in die Höhe. Als Reaktion auf diese Herausforderungen diversifizieren multinationale Unternehmen ihre Beschaffung und wenden sich Spanien, der Türkei und aufstrebenden landwirtschaftlichen Betrieben in Nordafrika zu. Diese Strategie bringt jedoch ihre eigenen logistischen Kosten mit sich, darunter höhere Transportkosten und mögliche Verzögerungen in den Lieferketten. Da wetterbedingter Ernteausfall häufiger wird, sind die Versicherungsprämien gestiegen, was die landwirtschaftlichen Einnahmen unter Druck setzt und die Variabilität der Rohstoffkosten verstärkt. Unterdessen setzen sich Start-ups für den kontrollierten Umgebungsanbau von Tomaten ein, der eine potenzielle Lösung bietet, indem er wetterbedingte Risiken mindert und eine gleichbleibende Qualität sicherstellt. Die hohen Kapitalanforderungen dieses Ansatzes, einschließlich Investitionen in fortschrittliche Technologien und Infrastruktur, behindern jedoch eine schnelle Expansion.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Dominanz des regulären Ketchups mit Potenzial bei Geschmacksvarianten

Im Jahr 2025 dominieren reguläre Ketchup-Angebote mit einem Marktanteil von 70,98 % und unterstreichen damit die Beständigkeit globaler Rezepturen und gewohnheitsmäßiger Kaufmuster der Verbraucher. Diese klassische rote Würzsauce ist ein Synonym für Grundnahrungsmittel wie Pommes frites, Burger und Eier und sorgt für eine stetige Nachfrage und effiziente Großserienproduktion. Ihr universelles Geschmacksprofil und ihre weitverbreitete Bekanntheit kultivieren eine treue Kundenbasis, die Ketchup als unverzichtbare Würzsauce betrachtet. Große Marken nutzen Skaleneffekte, um wettbewerbsfähige Preise und eine umfassende Verfügbarkeit sicherzustellen. Die anhaltende Beliebtheit von regulärem Ketchup zementiert seinen Status als primäres Produkt, das globale Mengenverkäufe antreibt. Für Marktführer ist dieses Segment von entscheidender Bedeutung, da es konsistente Umsatzströme in einer sich wandelnden Würzsaucenlandschaft sichert.

Auf der anderen Seite sind aromatisierte Ketchup-Linien das am schnellsten wachsende Segment des Marktes mit einer CAGR von 5,34 %. Da abenteuerlustigen Millennials zu Chipotle, Curry, Sriracha und anderen innovativen Mischungen aus westlichen Formaten mit lokalen Gewürzen neigen, erhöhen führende Ketchup-Marken ihre Investitionen in Forschung und Entwicklung. Ihr Ziel ist es, diese Nischen-Mikrosegmente anzusprechen, ohne ihre Kernsegmente im regulären Ketchup zu untergraben. Diese neuen Geschmacksrichtungen debütieren oft als limitierte Editionen und ermöglichen es Marketingverantwortlichen, das Verbraucherinteresse zu messen und sich schnell auf Basis von Feedback anzupassen, insbesondere aus Umfragen in sozialen Medien. Einzelhändler, die auf saisonale Promotionen setzen, präsentieren würzige Ketchup-Varianten während der Grillsaison prominent, um Grillfleisch-Liebhaber anzulocken. Unterdessen experimentieren Gastronomie-Betreiber mit regionalen Geschmacksrichtungen und passen Schnellrestaurant-Speisekarten an, um Probierkäufe zu fördern, die zu einer breiten Einzelhandelsadoption führen könnten. Zwischen 2026 und 2031 wird der aromatisierte Ketchup Markt voraussichtlich um schätzungsweise 1,32 Milliarden USD wachsen, gestützt durch strategische Kreuzpromotionen mit Snack-Herstellern, die die Reichweite und das Verbraucherengagement erhöhen.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Kategorie: Konventionelles Volumen, Beschleunigung im Bio-Bereich

Im Jahr 2025 dominiert konventioneller Ketchup mit einem Marktanteil von 82,93 %, dank kosteneffizienter Produktion und einem langjährigen Verbrauchervertrauen in seine Qualität und seinen Geschmack. Dieses Segment spricht insbesondere preissensible Verbraucher in Schwellenmärkten an, die Mehrdosen-Plastikflaschen für einen höheren Mehrwert bevorzugen. Die weitverbreitete Verfügbarkeit und Bekanntheit von konventionellem Ketchup festigen seinen Status als bewährte Haushaltswürzsauce. Seine etablierte Marktpräsenz, gestützt durch Skaleneffekte, gewährleistet wettbewerbsfähige Preise und ein gleichbleibendes Angebot in verschiedenen Regionen. Die Kombination aus Erschwinglichkeit und Vertrauen in dieses traditionelle Produkt zementiert seine grundlegende Rolle in der Ketchup-Branche. Darüber hinaus optimieren Hersteller kontinuierlich Produktionsprozesse, um Gewinnmargen aufrechtzuerhalten und gleichzeitig eine breite Verbraucherbasis zu bedienen.

Auf der anderen Seite ist Bio-Ketchup das am schnellsten wachsende Segment des Marktes mit einer CAGR von 6,03 %. Dieser Anstieg wird maßgeblich von gesundheitsbewussten Eltern angetrieben, die pestizidfreie Grundnahrungsmittel für ihre Familien priorisieren. Obwohl sein aktuelles Volumen noch gering ist, wird der Anteil von Bio-Ketchup im Facheinzelhandel bis 2031 voraussichtlich auf 22,60 % steigen, angetrieben durch robustes zweistelliges Umsatzwachstum. Die Erlangung einer Bio-Zertifizierung umfasst strenge Prüfungen, die vertikal integrierten Erzeugern ermöglichen, Premiumpreise für ihre Produkte zu erzielen. E-Commerce spielt eine entscheidende Rolle bei der Verbesserung der Sichtbarkeit von Bio-Ketchup und überwindet Herausforderungen wie begrenzte Regalfläche und hohe Gebühren in konventionellen Hypermärkten. Einzelhändler stärken dieses Segment durch Aktionen wie „Bio-Wochen”, bei denen Ketchup mit anderen Bio-Grundnahrungsmitteln wie Pasta und Milchprodukten kombiniert wird, um den Gesamtumsatz zu steigern. Große Unternehmen führen auch dedizierte Untermarken ein, die den Bio-Markt erschließen und gleichzeitig das Premium-Image ihrer etablierten konventionellen Linien bewahren und so eine strategische Expansion in dieser lukrativen Nische sicherstellen.

Nach Verpackung: Flaschen behalten ihre Stellung, Flexible Verpackungen gewinnen an Boden

Im Jahr 2025 entfielen auf PET- und Glasflaschen ein bedeutender Anteil von 60,84 % am Ketchup Markt. Ihre Dominanz resultiert aus Merkmalen wie starker Vertrautheit bei den Verbrauchern, manipulationssicheren Verschlüssen und zuverlässiger Stabilität auf Tischen. Familiengroße Quetschflaschen haben sich als Grundausstattung in wertorientierten Vertriebskanälen etabliert und bieten Haushalten Komfort und Benutzerfreundlichkeit. Gebogene Glasflaschen sind im Premium-Segment die erste Wahl für Geschenksets und stärken die Wahrnehmung von Qualität und Luxus. Diese traditionellen Verpackungsformate erfreuen sich breiter Akzeptanz und Vertrauen, was eine anhaltende Nachfrage auf verschiedenen Märkten sicherstellt. Ihre Robustheit und ästhetische Anziehungskraft machen sie sowohl für den täglichen Gebrauch als auch für besondere Anlässe beliebt. Hersteller innovieren innerhalb dieser Formate und streben eine Balance zwischen Kosteneffizienz und dem Verbraucherwunsch nach Komfort und einem Premium-Erscheinungsbild an.

Auf der anderen Seite sind Beutel und Portionsbeutel das am schnellsten wachsende Verpackungssegment mit einer CAGR von 5,56 %. Dieses Wachstum wird durch den zunehmenden Außer-Haus-Konsum und die Erschwinglichkeit in Schwellenmärkten wie Indien, Indonesien und Nigeria angetrieben. Flexible Verpackungen werden zur bevorzugten Wahl für Schulmensen und Flugzeugverpflegung, wo Portionskontrolle und Komfort von größter Bedeutung sind. Für diese flexiblen Verpackungsformate wird bis 2030 eine Verdopplung des Marktes prognostiziert, was auf einen Anstieg der Akzeptanz hindeutet. Hersteller investieren in Hochgeschwindigkeits-Heißabfüllanlagen für laminierte Folien. Diese Innovationen reduzieren den Materialeinsatz um bis zu 70 % im Vergleich zu herkömmlichen Starr-Verpackungen, was einen bedeutenden Schritt in Richtung Nachhaltigkeit darstellt. Einzelhändler werden zunehmend von kubisch effizienten Beuteln angezogen, die die Regaldichte erhöhen und Frachtkosten senken. Darüber hinaus gewinnen Mono-Material-Beutelstrukturen angesichts wachsenden regulatorischen Drucks – wie dem Vorstoß der EU für 65 % recycelten Kunststoffinhalt bis 2040 – an Bedeutung. Sie erfüllen nicht nur Compliance-Standards, sondern fördern auch ökologische Nachhaltigkeit.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Vertriebskanal: Einzelhandel dominiert, Gastronomie auf dem Vormarsch

Im Jahr 2025 kontrollierten Heimkonsum-Plattformen – von Hypermärkten und Supermärkten bis hin zu Convenience Stores und digitalen Lebensmittelhändlern – einen dominanten Anteil von 62,45 % am Ketchup Markt. Ihr Erfolg ist auf Aktionspreispakete, Kundenbindungsprogramm-Verknüpfungen und strategisches Cross-Merchandising mit Tiefkühl-Snacks zurückzuführen, die alle einen erhöhten Produktdurchsatz antreiben. Der Anstieg des digitalen Lebensmitteleinkaufs, insbesondere in Megastädten, wo Same-Day-Delivery zum Standard gehört, verstärkt diese Verkäufe. Darüber hinaus verbinden innovative QR-basierte Promotionen Kunden nahtlos von Rezeptvideos zu schnellen Ein-Klick-Kassiervorgängen und stärken sowohl Komfort als auch Engagement. Die umfassende Verfügbarkeit und Sichtbarkeit von Ketchup über diese Kanäle festigen den Heimkonsum als primären Kaufort für viele Verbraucher. Durch die Verbindung der Stärken des traditionellen Einzelhandels mit der Dynamik des E-Commerce etabliert sich dieses Segment fest als Marktführer.

Auf der anderen Seite verzeichnet das Außer-Haus-Konsum-Segment das schnellste Wachstum mit einer CAGR von 5,26 %. Dieser Anstieg wird durch die Wiederbelebung von Restaurants, den Aufstieg von Cloud-Küchen und überarbeitete Hotel-Buffetangebote angetrieben. Zur Deckung dieser Nachfrage nutzen Lebensmittelservice-Großhändler Jumbo-Bag-in-Box-Verpackungen, die nicht nur Nachfüllzeiten reduzieren, sondern auch Abfall minimieren und damit die Betriebseffizienz verbessern. Darüber hinaus suchen Menüplanungsteams zunehmend nach maßgeschneiderten Ketchup-Varianten und passen Schärfegrade an regionale Geschmäcker und spezifische Kettenprofile an. Zur Deckung des großflächigen Gastronomiebedarfs entscheiden sich Stadien und Eventveranstalter für stickstoffgespülte Großpackungen, die eine verlängerte Frische nach dem Öffnen gewährleisten. Die Entwicklung dieses Segments wird durch die Verschmelzung von Heimkonsum- und Außer-Haus-Konsum-Kanälen weiter verstärkt, beispielhaft demonstriert durch Schnellrestaurant-Marken, die ihren Signature-Ketchup im Supermarkt vertreiben. Dieses Cross-over unterstreicht nicht nur den Markenwert von Restaurants, sondern signalisiert auch einen bemerkenswerten Anstieg des Heimkonsums und zeigt ein lebhaftes Wechselspiel zwischen den beiden Marktsegmenten.

Geografische Analyse

Im Jahr 2025 sicherte sich Nordamerika 36,22 % des globalen Umsatzes, gestützt durch seine langjährige Branchenpräsenz. Auch wenn der Markt reifer wird und sich Volumen mäßigt, bleibt Nordamerika ein Leuchtturm der Innovation. Strengere Nährstoffvorschriften der FDA haben nicht nur eine frühe Neuformulierung in den USA angetrieben, sondern auch einen Präzedenzfall für die Übernahme in anderen Ländern geschaffen. Angesichts klimatischer Herausforderungen diversifiziert Kalifornien seine Lieferketten und wendet sich Mexiko und Gewächshäusern mit kontrollierter Umgebung zu, um eine stetige Versorgung mit Rohstoffen zu gewährleisten. Marketingstrategien nutzen patriotische Gefühle und verwenden Themen wie Grillpartys zum Unabhängigkeitstag, um emotionale Verbindungen zu Ketchup neu zu entfachen. E-Commerce macht Wellen, wobei Abonnementmodelle es Familien ermöglichen, Grundnahrungsmittel automatisch aufzufüllen und Geschmacksbündel basierend auf Datenerkenntnissen anzupassen.

Asien-Pazifik befindet sich auf einem Wachstumskurs und weist bis 2031 die schnellste CAGR von 7,12 % auf, angetrieben von städtischen Haushalten, die zunehmend auf schnell zubereitete Mahlzeitenlösungen setzen. In China verzeichnen Städte der zweiten Klasse einen Boom bei Hypermarkt-Expansionen, was zu einer breiteren Präsentation von Ketchup-Produkten führt. Unterdessen positioniert sich Indien durch seine organisierte Einzelhandelslandschaft und den Aufschwung im Online-Shopping als entscheidender Nachfrage-Hub. Die vielfältige Gaumenkultur der Region gibt Anlass zur Entwicklung von soja-gemischten und chili-angereicherten Ketchup-Varianten, die ihre Attraktivität über traditionelle westliche Gerichte hinaus ausweiten. Um globale Handelsschwankungen zu bewältigen, wenden sich inländische Verarbeiter der Retortenverarbeitung zu, um sowohl Export-Benchmarks als auch lokale Kostenanforderungen zu erfüllen.

Europa, mit seiner reichen Tomatenkultur und einer Kultur, die von genussvollem Speisen geprägt ist, ist ein zentraler Markt für Ketchup. Hier sind Verbraucher bereit, einen Aufpreis für Etiketten zu zahlen, die regionale Authentizität betonen, wie „Hergestellt mit Emilia-Romagna-Tomaten”, was Ketchups Verbindung zum lokalen kulinarischen Erbe unterstreicht. Die Regalsteuer der Europäischen Union veranlasst Marken, ihre Merchandising-Strategien zu überdenken; Innovationen wie schwerkraftgespeiste Kühlregale und wiederverwendbare Pfandglasglassysteme sind nicht nur Trends, sondern Werkzeuge zur Kultivierung von Markentreue. Angesichts verschärfter regulatorischer Kontrolle über Kunststoffabfälle schwenken Marken rasch auf papierbasierte Mehrfachpacks um und ernten für frühe Übernahme Belohnungen in Form von Regalfläche.

Wettbewerbslandschaft

Der globale Ketchup Markt weist eine moderate Konzentration auf, was die Dominanz etablierter Akteure anzeigt, während wettbewerbliche Dynamiken bestehen bleiben, die eine monopolistische Kontrolle verhindern. Regionale Störer und Eigenmarken führen dennoch zu einem lebhaften Wettbewerb sowohl bei Preisen als auch bei Geschmacksrichtungen. Kraft Heinz, gestützt auf seine ikonische Markenführung und seine umfassende Beschaffung, sieht sein Territorium durch agile Bio-Spezialisten angeknabbert. Das Unternehmen, das im Juli 2025 auf eine mögliche Unternehmensaufspaltung hindeutete, könnte bald seine Ketchup-Sparte als eigenständige Würzsaucen-Macht entstehen sehen, was seine Kapitalstrategien und das Tempo von Forschung und Entwicklung neu gestalten würde. Unterdessen festigt Nestlés Maggi-Marke ihren Einfluss in Asien-Pazifik, indem sie Rezepturen anpasst und Portionsbeutel auf Einzelmahlzeit-Budgets abstimmt.

In europäischen Supermärkten sind Eigenmarken auf dem Vormarsch und nutzen robuste Lieferketten und einen wertorientierten Ansatz, insbesondere in Inflationszeiten. Einzelhändler schließen mehrjährige Fertigungsvereinbarungen ab, sichern Mengenengagements und nehmen geringfügige Rezeptanpassungen vor, um direkte Markenvergleiche zu vermeiden. O-I, ein Glasgläser-Lieferant, kooperiert mit gehobenen Ketchup-Startups und bringt limitierte, geprägte Designs heraus, die sich ideal als Geschenk eignen. Nachhaltigkeit steht im Mittelpunkt: Hunt's erprobt eine Nachfüllstation in US-amerikanischen Großeinkaufsgeschäften, mit dem Ziel, Verpackungsabfälle zu reduzieren.

Fusionen und Übernahmen sind in vollem Gange. Die Übernahme von GD Foods durch Adani Wilmar stärkt nicht nur dessen Präsenz auf dem indischen Ketchup Markt, sondern vertieft auch die Beziehungen zu lokalen Tomatenbauern. Agro Tech Foods gewinnt durch die Übernahme von Del Monte Foods Pvt Ltd Zugang zu etablierter Produktion in Tamil Nadu und beschleunigt so Markteinführungen. Multinationale Konzerne nehmen pflanzenbasierte Mayonnaise-Marken ins Visier und versuchen, sie mit Ketchup für verlockende Kombi-Promotionen zu kombinieren, mit dem Ziel, die Würzsauce-Auswahl im Haushalt zu diversifizieren. Das Gesundheitsnarrativ intensiviert sich, während Streitigkeiten über gewerbliche Schutzrechte in Bezug auf Aussagen wie „reich an Lycopin-Antioxidantien” entbrennen.

Ketchup-Branchenführer

Conagra Brands, Inc.

The Kraft Heinz Company

Unilever PLC

Nestlé S.A.

Del Monte Foods Holdings Limited

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- August 2025: Fly by Jing debütierte mit seinem Chili Crisp Ketchup online, der seine charakteristische Chili Crisp mit traditionellem Ketchup vereint, und wurde zu einem Preis von 15 USD pro Flasche angeboten. Dieser Produktlaunch unterstreicht den innovativen Ansatz des Unternehmens, kräftige Aromen mit alltäglichen Würzsaucen zu kombinieren und damit abenteuerlustigen und geschmacksorientierten Verbrauchern zu gefallen.

- Mai 2025: Thomas Biotech & Cytobacts Centre for Bioscience stellte seine neueste Kreation vor, einen Papaya-Ketchup mit dem Namen „Papchup”. Dieses Produkt nutzt die natürliche Süße und die ernährungsphysiologischen Vorteile der Papaya und richtet sich an Verbraucher, die gesündere und einzigartige Alternativen im Ketchup Markt suchen.

- April 2025: Granos stellte seinen „Better Ketchup” vor, der mit Rohrzucker (Jaggery) gesüßt ist. Diese Innovation unterstreicht das Engagement des Unternehmens für gesunde, konservierungsstofffreie Produkte, die auf die heutigen gesundheitsbewussten Verbraucher zugeschnitten sind. Durch die Verwendung von Jaggery als natürlichem Süßungsmittel zielt Granos darauf ab, ein Produkt anzubieten, das der wachsenden Nachfrage nach Clean-Label- und minimal verarbeiteten Lebensmitteloptionen entspricht.

- Februar 2025: Heinz UK brachte „Tomato Ketchup Zero” auf den Markt, mit kein zugesetztem Zucker oder Salz und 35 % mehr Tomaten, speziell auf gesundheitsbewusste Käufer ausgerichtet. Dieser Launch spiegelt Heinz' Engagement wider, der zunehmenden Verbraucherpräferenz für gesündere Würzsauchen gerecht zu werden, ohne Kompromisse beim Geschmack einzugehen.

Globaler Ketchup Marktbericht – Umfang

Ketchup ist eine süß-würzige Sauce, die üblicherweise aus Tomaten, Süßungsmitteln, Essig, Salz, verschiedenen Würzstoffen, Gewürzen und anderen Zusatzstoffen hergestellt wird und eine sehr beliebte Würzsauce ist.

Der Ketchup Markt ist segmentiert nach Produkttyp, Verpackung, Vertriebskanal und Geografie. Nach Produkttyp ist der Markt in regulären Ketchup und aromatisierten Ketchup unterteilt. Nach Verpackung ist der Markt in Flaschen und Beutel unterteilt. Nach Vertriebskanal ist der Markt in Außer-Haus-Konsum- und Heimkonsum-Kanäle unterteilt. Der Außer-Haus-Konsum-Kanal umfasst Gastronomie-Kanäle, während der Heimkonsum weiter in Supermärkte/Hypermärkte, Convenience Stores, Online-Einzelhandelsgeschäfte und sonstige Vertriebskanäle untergliedert ist. Nach Geografie sind die Marktsegmente Nordamerika, Europa, Asien-Pazifik, Südamerika und Naher Osten & Afrika.

Für jedes Segment wurden die Marktgröße und -prognosen auf der Grundlage des Wertes (in Millionen USD) ermittelt.

| Regulärer Ketchup |

| Aromatisierter Ketchup |

| Konventionell |

| Biologisch |

| PET-/Glasflasche |

| Beutel und Portionsbeutel |

| Sonstige |

| Außer-Haus-Konsum | |

| Heimkonsum | Supermärkte/Hypermärkte |

| Convenience Stores | |

| Online-Einzelhandelsgeschäfte | |

| Sonstige Vertriebskanäle |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Niederlande | |

| Polen | |

| Belgien | |

| Schweden | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Australien | |

| Indonesien | |

| Thailand | |

| Singapur | |

| Übriges Asien-Pazifik | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Chile | |

| Peru | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Nigeria | |

| Ägypten | |

| Marokko | |

| Türkei | |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Produkttyp | Regulärer Ketchup | |

| Aromatisierter Ketchup | ||

| Nach Kategorie | Konventionell | |

| Biologisch | ||

| Nach Verpackung | PET-/Glasflasche | |

| Beutel und Portionsbeutel | ||

| Sonstige | ||

| Nach Vertriebskanal | Außer-Haus-Konsum | |

| Heimkonsum | Supermärkte/Hypermärkte | |

| Convenience Stores | ||

| Online-Einzelhandelsgeschäfte | ||

| Sonstige Vertriebskanäle | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Niederlande | ||

| Polen | ||

| Belgien | ||

| Schweden | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Indonesien | ||

| Thailand | ||

| Singapur | ||

| Übriges Asien-Pazifik | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Chile | ||

| Peru | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Nigeria | ||

| Ägypten | ||

| Marokko | ||

| Türkei | ||

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Ketchup Markt im Jahr 2026?

Die Ketchup Marktgröße beträgt 18,73 Milliarden USD im Jahr 2026 und wird bis 2031 voraussichtlich 23,61 Milliarden USD erreichen.

Welche Region wächst bis 2031 am schnellsten?

Asien-Pazifik führt das Wachstum mit einer CAGR von 7,12 % an, angetrieben durch die Expansion von Schnellrestaurants und steigende Einkommen der Mittelschicht.

Welches Verpackungsformat gewinnt an Beliebtheit?

Flexible Beutel und Portionsbeutel verzeichnen eine CAGR von 5,56 % dank ihrer Komfort- und Kostenvorteile in Schwellenländern.

Wie wirken sich die neuen FDA-Leitlinien auf Ketchup aus?

Die FDA-Kriterien von 2025 für „gesunde” Produkte begrenzen zugesetzte Zucker und Natrium, was führende Marken zur Neuformulierung und zu saubereren Etiketten antreibt.

Welche Region hat den größten Anteil am Ketchup Markt?

Im Jahr 2026 entfällt auf Nordamerika der größte Marktanteil am Ketchup Markt.

Was treibt die Nachfrage nach Bio-Ketchup an?

Gesundheits- und Nachhaltigkeitsbedenken treiben Bio-Ketchup zu einer CAGR von 6,03 %, obwohl er von einer kleineren Basis ausgeht.

Seite zuletzt aktualisiert am: