Größe und Marktanteil des Milchsnack-Marktes

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

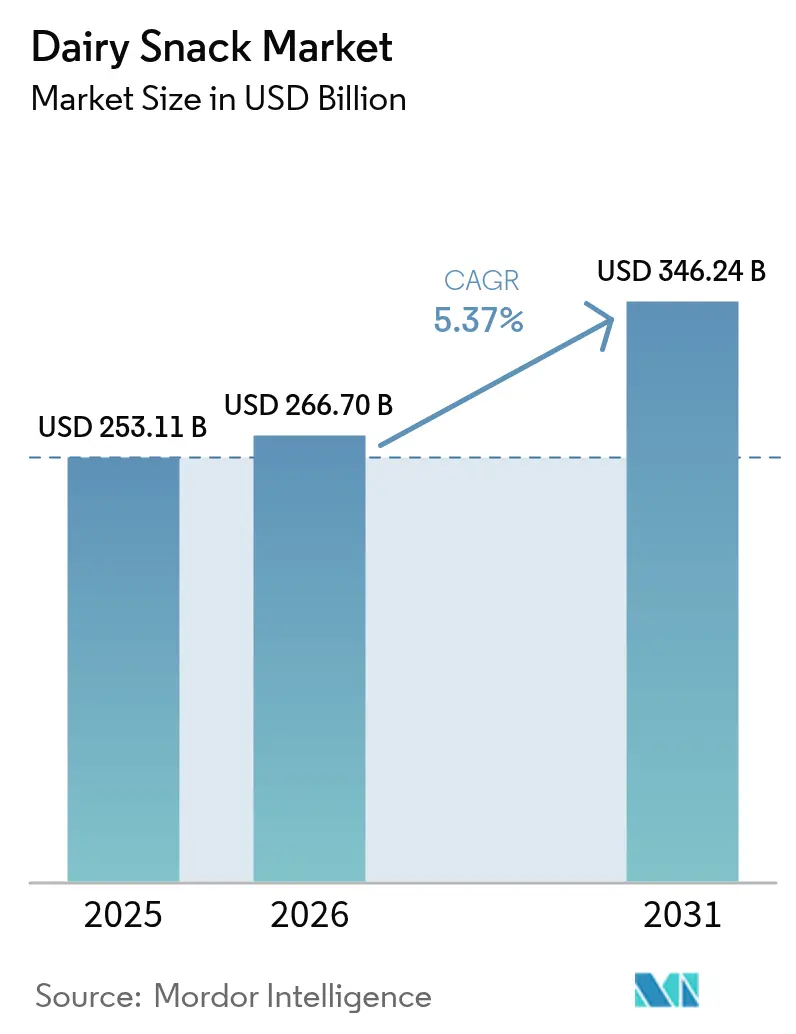

| Marktgröße (2026) | 266.7 Milliarden US-Dollar |

| Marktgröße (2031) | 346.24 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.37% CAGR |

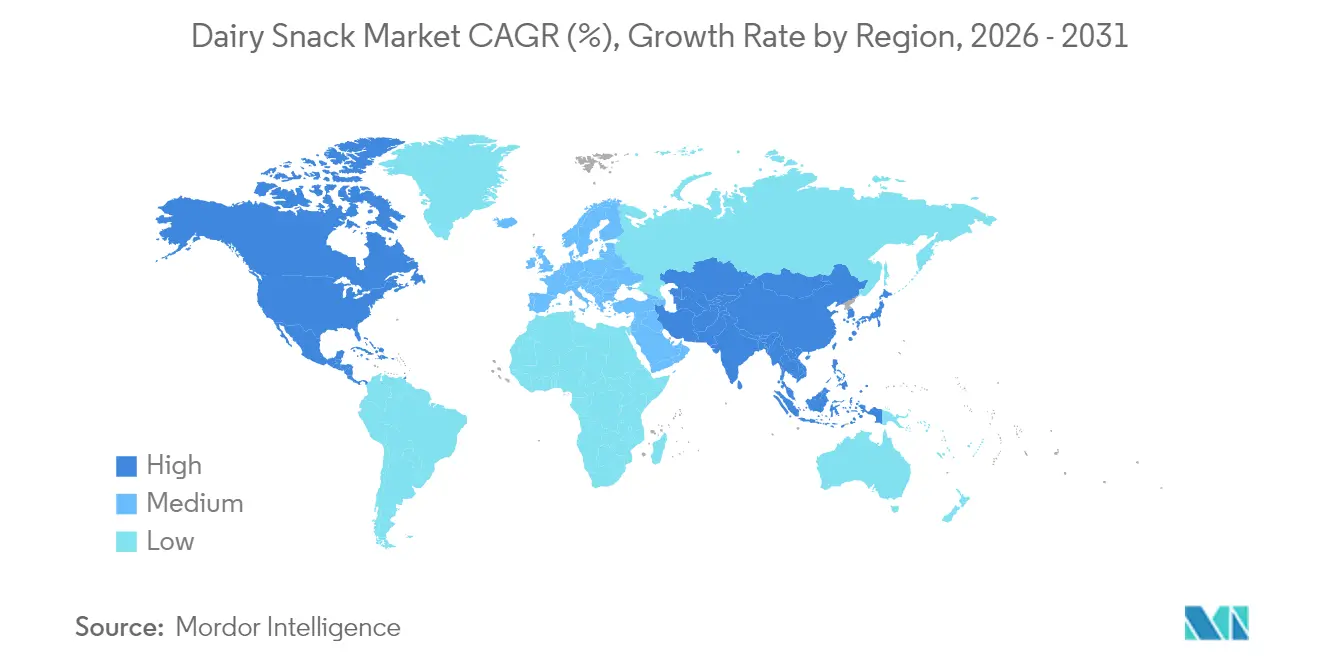

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

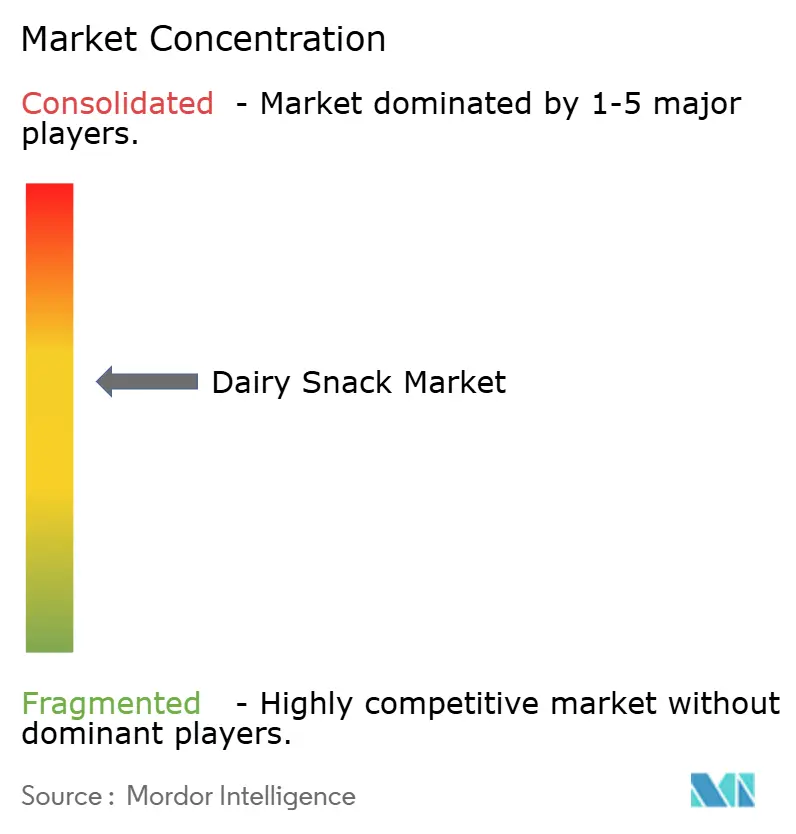

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Milchsnack-Marktanalyse von Mordor Intelligence

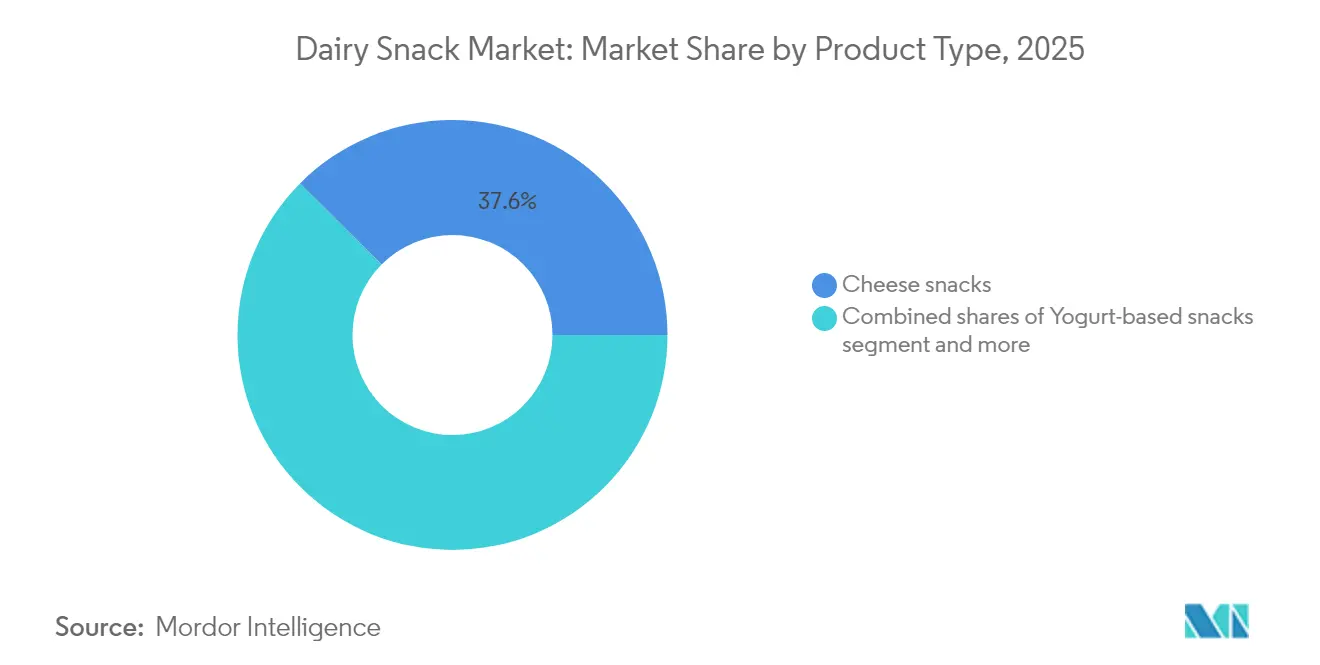

Die Größe des Milchsnack-Marktes wird für 2026 auf 266,7 Milliarden USD geschätzt, ausgehend vom Wert des Jahres 2025 von 253,11 Milliarden USD, mit einer Prognose von 346,24 Milliarden USD für 2031, was einem Wachstum von 5,37 % CAGR im Zeitraum 2026–2031 entspricht. Käsesnacks nehmen mit 38,12 % im Jahr 2024 den größten Marktanteil ein, getrieben von proteinbewussten Verbrauchern, die praktische, nährstoffreiche Optionen bevorzugen, die in ihren vollen Alltag passen. Snacks auf Joghurtbasis hingegen sollen bis 2030 mit der höchsten CAGR von 7,11 % wachsen, beflügelt durch Probiotikaanreicherung und Formate für unterwegs, die gesundheitsbewusste Käufer in städtischen Zentren ansprechen. Diese Zweiteilung signalisiert einen Markt, in dem traditionelle Milch-Grundnahrungsmittel die Mengenführerschaft behalten, während funktionale Innovationen inkrementelles Wachstum erzielen. Die Nachfragestärke basiert auf proteinorientierten Verbrauchern, die bequeme Ernährung wünschen, anhaltender Kaufkraft im Asien-Pazifik-Raum und Produktverbesserungen, die reife westliche Verbraucher engagiert halten. Kartons und Tetra-Paks dominieren weiterhin die Stückmengen, doch flexible Beutel gewinnen Marktanteile, da Marken Plastik reduzieren und wiederverschließbare Tragbarkeit anstreben. Die Durchdringung des Online-Lebensmittelhandels verändert die wirtschaftlichen Strukturen der Vertriebswege und verlagert Volumen aus Verbrauchermärkten heraus, während Hersteller mit Direktvertriebsfähigkeiten belohnt werden. Die Premiumisierung nimmt Fahrt auf, insbesondere in Nordamerika, Europa, Japan und ausgewählten erstklassigen asiatischen Städten, wo wohlhabende Käufer auf Bio-, Weidehaltungs- oder handwerklich hergestellte Artikel umsteigen und so die Margenausweitung unterstützen, auch wenn Massenmarktsegmente die Mengenführerschaft behalten.

Wichtigste Erkenntnisse des Berichts

- Nach Produkttyp verzeichneten Snacks auf Joghurtbasis mit einer CAGR von 6,89 % bis 2031 die schnellste Expansion, während Käse mit einem Umsatzanteil von 37,55 % im Käsesnack-Markt im Jahr 2025 den größten Anteil hielt.

- Nach Verpackungsformat hielten Kartons und Tetra-Paks 2025 einen Marktanteil von 59,68 % am Käsesnack-Markt; Beutel sollen zwischen 2026 und 2031 mit einer CAGR von 6,58 % wachsen.

- Nach Preissegment schreitet das Premiumsegment mit einer CAGR von 6,32 % bis 2031 voran, während das Massenmarktsegment 78,10 % der Käsesnack-Marktgröße im Jahr 2025 kontrollierte.

- Nach Vertriebskanal vereinnahmten Supermärkte und Verbrauchermärkte 52,10 % des Umsatzes 2025; der Online-Einzelhandel zeigt mit einer CAGR von 6,15 % bis 2031 das höchste Wachstum.

- Nach Geografie trug Asien-Pazifik 2025 25,30 % zum Käsesnack-Marktanteil bei und wächst mit einer CAGR von 6,07 % am schnellsten aller Regionen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Milchsnack-Markttrends und Erkenntnisse

Analyse der Auswirkungen von Wachstumstreibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Wachsende Nachfrage nach proteinreichen Snacks befeuert die Attraktivität von Milchsnacks | +1.2% | Global, mit der stärksten Akzeptanz in Nordamerika, Europa und im städtischen Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Geschäftiger Lebensstil und städtisches Leben steigern die Nachfrage nach praktischen, verzehrfertigen Milchsnacks | +1.0% | Global, konzentriert in Ballungsräumen des Asien-Pazifik-Raums, Nordamerikas und Europas | Kurzfristig (≤ 2 Jahre) |

| Produktinnovationen in Geschmacksrichtungen, laktosereduzierte, angereicherte und portable Formate erweitern die Attraktivität | +0.9% | Global, mit rascher Akzeptanz im Asien-Pazifik-Raum und Nordamerika | Mittelfristig (2–4 Jahre) |

| Wachsende Nachfrage nach funktionalen/angereicherten Milchprodukten (Probiotika, Vitamine) spricht gesundheitsbewusste Käufer an | +0.8% | Global, besonders stark in Japan, Südkorea und Westeuropa | Langfristig (≥ 4 Jahre) |

| Verpackungs- und Portionskontrollinnovationen erweitern die Verbraucherattraktivität | +0.6% | Global, mit frühen Gewinnen in Europa und Nordamerika, Ausbreitung in den Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Wachsendes Verbraucherinteresse an Milchsnacks mit sauberer Kennzeichnung und natürlichen Zutaten | +0.5% | Nordamerika und Europa führen, mit aufkommendem Interesse im städtischen Asien-Pazifik-Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Nachfrage nach proteinreichen Snacks befeuert die Attraktivität von Milchsnacks

Protein ist zu einem unverzichtbaren Attribut für Snack-Käufer geworden: 71 % der Verbraucher priorisierten 2024 den Proteingehalt, gegenüber 59 % im Jahr 2022, laut der Trendanalyse des Zutatenzulieferers IFF. Dieser Wandel definiert Milchsnacks von Genussmitteln zu funktionalen Ernährungsträgern um, insbesondere für Fitnessbegeisterte und zeitlich eingespannte Berufstätige, die Mahlzeiten durch proteinreiche Optionen ersetzen. Käsesnacks, Hüttenkäse-Becher und griechische Joghurtvarianten konkurrieren nun direkt mit Proteinriegeln und Shakes und gewinnen Marktanteile von milchfreien Alternativen, die häufig auf Erbsen- oder Sojaproteinisolate mit weniger vorteilhaften Aminosäureprofilen setzen. Der Trend ist besonders ausgeprägt in Nordamerika und Europa, wo die regulatorische Klarheit bei Proteinkennzeichnungen gemäß den Richtlinien der FDA und der Europäischen Behörde für Lebensmittelsicherheit (EFSA) aggressives Marketing ermöglicht. Im Asien-Pazifik-Raum gewinnt die Kommunikation rund um Protein in Städten wie Shanghai und Mumbai an Bedeutung, obwohl Preisaufschläge in Kleinstädten zweiter Ordnung, wo das Pro-Kopf-Einkommen hinterherhinkt, nach wie vor eine Hürde darstellen.

Geschäftiger Lebensstil und städtisches Leben steigern die Nachfrage nach praktischen, verzehrfertigen Milchsnacks

Die Urbanisierung verdichtet Mahlzeitenanlässe zu Snacking-Fenstern, wobei die Mehrheit der globalen Verbraucher 2024 berichtet, mindestens zweimal täglich zu snacken. Milchsnacks passen in dieses Muster, da sie keine Zubereitung erfordern, kurze Zeiträume außerhalb der Kühlung überstehen und durch Fett und Protein Sättigung liefern. Einzel-Joghurtbecher, Käsestangen und trinkbare Smoothies verdrängen das traditionelle Frühstück in Märkten wie Japan, wo Pendler gekühlte Snacks in Convenience-Läden auf dem Weg zur Arbeit kaufen. In Indien greift Amuls Expansion mit portionierten Paneer-Würfeln und aromatisierten Lassi-Beuteln die Nachfrage von Studenten und Büroangestellten auf, die tagsüber keinen Zugang zu selbst gekochten Mahlzeiten haben. Der Bequemlichkeitstreiber wird durch Verbesserungen der Kühlkette in Südostasien verstärkt, wo gekühlte Verkaufsautomaten und moderne Handelsformate in Jakarta und Manila proliferieren und die Abhängigkeit von bei Raumtemperatur stabilen Snacks reduzieren.

Produktinnovationen in Geschmacksrichtungen, laktosereduzierte, angereicherte und portable Formate erweitern die Attraktivität

Die Innovationsgeschwindigkeit nimmt zu: Danone brachte 2024 seine Remix-Joghurtlinie auf den Markt, die Mix-In-Toppings enthält, mit denen Verbraucher Textur und Geschmack individuell anpassen können, und so eine zentrale Beschwerde über die Eintönigkeit von Joghurt adressiert. Laktosefreie Varianten machen nun einen wachsenden Anteil der Markteinführungen aus und richten sich an die geschätzten 68 % der Weltbevölkerung mit einem gewissen Grad an Laktosemalabsorption[1]Quelle: NIH, "Know Your Blood Pressure Numbers", nih.gov. Arlas Initiative zur Verwertung von Molkereiprodukten, bei der Molke-Nebenprodukte in hochproteinhaltige Snack-Zutaten umgewandelt werden, veranschaulicht, wie Nachhaltigkeit und Ernährung in der Produktentwicklung zusammenwachsen. Portable Formate wie quetschbare Joghurttuben und wiederverschließbare Käsebeutel erweitern die Verwendungsanlässe über den Heimkonsum hinaus in Schulen, Fitnessstudios und Outdoor-Aktivitäten. Die Anreicherung mit Probiotika, Omega-3-Fettsäuren und Vitaminen ist besonders stark in Japan, wo Meijis funktionale Milchsnacks ältere Verbraucher ansprechen, die Unterstützung für ihr Immunsystem und ihre Knochengesundheit suchen.

Wachsende Nachfrage nach funktionalen/angereicherten Milchprodukten spricht gesundheitsbewusste Käufer an

Funktionale Inhaltsstoffe verschieben Milchsnacks von Massenware zu Spezialitäten, wobei Probiotika, Präbiotika und Milchfettglobulmmembran (MFGM) Preisaufschläge von 20–40 % gegenüber Standardangeboten erzielen. Chobani's Probiotikajoghurtgetränke, die 2024 eingeführt wurden, enthalten klinisch nachgewiesene Lactobacillus-Stämme zur Unterstützung der Darmgesundheit und erschließen den globalen Probiotika-Markt im Wert von 50 Milliarden USD. In China vermarktet Yili mit DHA und Kalzium angereicherte Milchsnacks an Eltern, die kognitive und skelettale Vorteile für ihre Kinder suchen, im Einklang mit staatlichen Ernährungsrichtlinien, die die frühkindliche Entwicklung betonen. Der regulatorische Einfluss ist hier bedeutend: Die Lebensmittelsicherheits- und Normbehörde Indiens (FSSAI) schreibt spezifische Anreicherungsniveaus für Produkte mit Gesundheitsaussagen vor, was Eintrittsbarrieren für kleinere Marken erhöht, denen Forschungs- und Entwicklungsbudgets fehlen [2]Quelle: FSSAI, "Regulatorischer Einfluss", fssai.gov.in. Der Funktionalitätstrend schafft auch Leerräume für Milch-Probiotika-Hybride, die die Grenze zwischen Lebensmitteln und Nahrungsergänzungsmitteln verwischen – eine Kategorie, in der traditionelle Molkereiunternehmen mit pharmazeutischen Akteuren konkurrieren.

Analyse der Auswirkungen von Markthemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Laktoseintoleranz und Milchallergien hemmen das Wachstum | -0.8% | Global, mit der höchsten Prävalenz in Ostasien, Afrika und Teilen Südeuropas | Langfristig (≥ 4 Jahre) |

| Preissensibilität: Milchsnacks im Premiumsegment könnten für Massenverbraucher unerschwinglich sein | -0.6% | Schwellenmärkte in Asien-Pazifik, Afrika und Lateinamerika | Kurzfristig (≤ 2 Jahre) |

| Konkurrenz durch pflanzenbasierte und alternative Snacks schwächt die Nachfrage nach Milchsnacks | -0.7% | Nordamerika und Europa führen, mit wachsendem Interesse im städtischen Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Anforderungen an Haltbarkeit und Kühlkette erschweren Lagerung und Vertrieb in einigen Regionen | -0.5% | Ländliche und halbstädtische Gebiete in Asien-Pazifik, Afrika und Lateinamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Laktoseintoleranz und Milchallergien hemmen das Wachstum

Laktosemalabsorption betrifft etwa 68 % der Weltbevölkerung, wobei die Prävalenz in ostasiatischen Ländern wie China und Südkorea über 90 % liegt. Diese biologische Einschränkung begrenzt die adressierbare Marktgröße, es sei denn, Marken investieren in laktosefreie Verarbeitung, die aufgrund von Enzymbehandlung und separaten Produktionslinien die Produktionskosten um 15–20 % erhöht. Milchallergien, obwohl mit einer Prävalenz von 2–3 % weniger häufig, lösen schwere Reaktionen aus, die zur vollständigen Kategorienvermeidung führen, insbesondere bei Säuglingen und Kleinkindern. Das Hemmnis ist im Asien-Pazifik-Raum am stärksten ausgeprägt, wo traditionelle Ernährungsgewohnheiten historisch kaum Milchprodukte enthielten und die Bevölkerungen die genetische Anpassung fehlt, die bei nordeuropäischen Abstammungsgruppen zu beobachten ist. Marken reagieren mit laktosefreien Käsesnacks und auf A2-Milch basierenden Joghurts, die einige Verbraucher leichter verdaulich finden, obwohl die klinischen Belege gemischt bleiben. Regulatorische Kennzeichnungsanforderungen gemäß den Codex-Alimentarius-Standards schreiben klare Allergendeklarationen vor, was die Compliance-Komplexität für multinationale Unternehmen erhöht, die in verschiedenen Rechtssystemen tätig sind [3]Quelle: Codex Alimentarius, "Schutz der Gesundheit, Erleichterung des Handels", fao.org.

Konkurrenz durch pflanzenbasierte und alternative Snacks schwächt die Nachfrage nach Milchsnacks

Pflanzenbasierte Milchalternativen sollen stärker wachsen als die Expansion traditioneller Milchprodukte. Haferbasierte Joghurts, Mandelmichwsmooties und Cashew-Käseaufstriche gewinnen Marktanteile bei flexitarischen Verbrauchern, die tierische Produkte reduzieren, aber nicht vollständig darauf verzichten – ein Segment, das 30–40 % der westlichen Märkte repräsentiert. Die Wettbewerbsbedrohung ist am stärksten im Premiumsegment, wo pflanzenbasierte Marken Nachhaltigkeitsbotschaften und Clean-Label-Formulierungen nutzen, um Preisparität mit Milchprodukten zu rechtfertigen. In Nordamerika und Europa verschiebt sich die Regalfläche in Supermärkten in Richtung pflanzenbasierter Optionen, was die Sichtbarkeit traditioneller Milchsnacks verringert. Milchprodukte behalten jedoch Vorteile bei Proteinqualität, Kalziumbioverführbarkeit und Geschmackvertrautheit, die pflanzenbasierte Alternativen ohne umfangreiche Anreicherung und Aromatisierung kaum replizieren können. Das Hemmnis ist im Asien-Pazifik-Raum weniger ausgeprägt, wo sojabasierte Produkte seit Jahrzehnten neben Milchprodukten koexistieren und Verbraucher sie eher als ergänzend denn als substituierend betrachten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Funktionale Joghurts überholen traditionellen Käse

Snacks auf Joghurtbasis expandieren von 2026 bis 2031 mit einer CAGR von 6,89 % – der schnellsten Rate unter den Produkttypen –, da Marken Probiotika, Proteinanreicherung und neuartige Texturen einschichten, die sie von Massenprodukten differenzieren. Käsesnacks, obwohl sie 2025 mit 37,55 % Marktanteil führen, sehen sich in westlichen Märkten mit Reife konfrontiert, wo der Pro-Kopf-Verbrauch stagniert hat, obwohl die Einführung in aufstrebenden Märkten im Asien-Pazifik-Raum diesen Gegenwind ausgleicht. Löffelbare Joghurts dominieren innerhalb der Joghurtkategorie, aber trinkbare Varianten gewinnen, da Formate für unterwegs zunehmen; Danone's Remix-Linie und Chobani's Probiotikagetränke veranschaulichen diese Verschiebung hin zu Portabilität und Funktionsaussagen. Eiscreme und gefrorene Milchsnacks, traditionell Genussmittel, werden als proteinreiche Genüsse neu positioniert, wobei Unilever 2024 mundgerechte Formate einführte, die Portionskontrolle ohne Geschmackseinbußen bieten. Smoothies belegen eine Nische, aber wachsendes Segment und sprechen gesundheitsbewusste Verbraucher an, die Milchprodukte mit Obst und Gemüse für Nährstoffdichte mischen. Milch- und rahmbasierte Snacks, einschließlich Puddings und Cremes, bleiben im Asien-Pazifik-Raum beliebt, wo süße Milchdesserts den lokalen Gaumen treffen, obwohl das Wachstum durch Zuckerreduktionstrends eingeschränkt ist. Andere Produkte wie Paneer-Würfel und Milch-Dips expandieren in Indien und dem Nahen Osten, getrieben durch regionale kulinarische Traditionen, die Milchprodukte in herzhafte Anwendungen einbeziehen.

Innovation ist der primäre Differenziator über Produkttypen hinweg. Hüttenkäse-Eis, 2024 von mehreren Startups eingeführt, verbindet die Proteindichte von Käse mit dem Genuss gefrorener Desserts und spricht Fitnessbegeisterte an, die schuldfreie Genüsse suchen. Laktosefreie Käsesnacks verbreiten sich in Ostasien, wo Marken Enzymbehandlung einsetzen, um ihren adressierbaren Markt über die laktosetolerante Minderheit hinaus zu erweitern. Regulatorische Compliance spielt in die Produktentwicklung hinein, da die Lebensmittelsicherheits- und Normbehörde Indiens (FSSAI) und die FDA in den Vereinigten Staaten spezifische Kennzeichnungen für angereicherte und funktionale Aussagen vorschreiben, was Eintrittsbarrieren für kleinere Akteure erhöht. Die Produkttyp-Segmentierung unterstreicht einen Markt im Wandel, in dem traditionelle Grundnahrungsmittel wie Käse die Mengenführerschaft behalten, während funktionale Joghurts und Hybridformate die Innovationsprämie erzielen.

Notiz: Segmentanteile aller Einzelsegmente sind nach Berichtskauf verfügbar

Nach Verpackungsformat: Beutel gewinnen, da Nachhaltigkeit und Portabilität zusammenwachsen

Kartons und Tetra-Paks beherrschten 2025 mit 59,68 % Marktanteil das Feld, was ihre Dominanz bei bei Raumtemperatur stabilen und gekühlten Joghurt- und Milchsnacks widerspiegelt, doch Beutel sollen bis 2031 mit einer CAGR von 6,58 % wachsen, da Marken leichtere, wiederverschließbare Optionen priorisieren, die den Materialverbrauch reduzieren und die Bequemlichkeit unterwegs verbessern. General Mills' Marke Yoplait stellte 2024 auf Kartons um, die zu 78 % aus pflanzenbasierten Materialien bestehen, und reduzierte das Verpackungsgewicht um 50 %, was einen breiteren Branchenwandel hin zu erneuerbaren Substraten signalisiert. Beutel, insbesondere Stand-up- und Ausguss-Varianten, gewinnen im Asien-Pazifik-Raum an Zugkraft, wo Verbraucher Portionskontrolle und Einhandbedienbarkeit beim Pendeln schätzen; Amuls aromatisierte Lassi-Beutel und Meijis quetschbare Joghurttuben veranschaulichen diesen Trend. Dosenformate, obwohl eine Nische, halten sich bei haltbaren Milchdesserts und gesüßter Kondensmilch, obwohl ihr Anteil schwindet, da Verbraucher Metallverpackungen mit verarbeiteten Lebensmitteln assoziieren. Andere Formate, einschließlich Glasgefäße für Premium-Joghurts und biologisch abbaubare Schalen für Käsesnacks, entstehen in Europa und Nordamerika, wo Nachhaltigkeitsnachweise Preisaufschläge rechtfertigen.

Die Verpackungsverschiebung wird sowohl durch Verbraucherpräferenzen als auch durch regulatorischen Druck angetrieben. Erweiterte Herstellerverantwortungsprogramme (EPR-Programme) in der Europäischen Union verpflichten Marken, die End-of-Life-Wiederverwertung von Verpackungen zu finanzieren, was Gewichtsreduzierung und Einstoffdesigns begünstigt, die die Abfallsortierung vereinfachen. In Indien schreiben die Verpackungsstandards der Lebensmittelsicherheits- und Normbehörde Indiens (FSSAI) manipulationssichere Versiegelungen und klare Datumsangaben vor, was die Kosten für kleinere Molkereien erhöht, denen automatisierte Abfüllanlagen fehlen. Beutel bieten eine kostengünstige Lösung, da sie weniger Material pro Einheit verbrauchen und auf flexiblen Linien gefüllt werden können, die mehrere Produktvarianten aufnehmen. Die Kühlkettenanforderungen bleiben jedoch eine Einschränkung für Beutel in ländlichen Gebieten, wo die Kühlinfrastruktur spärlich ist, was ihre Durchdringung außerhalb städtischer Zentren begrenzt. Die Verpackungssegmentierung zeigt einen Markt, in dem Nachhaltigkeit und Bequemlichkeit keine Zielkonflikte mehr sind, sondern zusammenwachsende Imperative, die Marken belohnen, die beides liefern können.

Nach Preissegment: Premiumsegment wächst schneller trotz Massenmarktdominanz

Massenmarkt-Produkte hielten 2025 einen Marktanteil von 78,10 %, was die Rolle von Milchsnacks als Alltagsgrundnahrungsmittel in entwickelten wie aufstrebenden Märkten widerspiegelt, doch Premium-Angebote wachsen bis 2031 mit einer CAGR von 6,32 %, da wohlhabende Verbraucher auf Bio-, Weidehaltungs- und handwerklich hergestellte Varianten umsteigen, die 30–50 % Preisaufschläge erzielen. Der Premiumschub ist am deutlichsten in Nordamerika und Europa sichtbar, wo Marken wie Chobani und Arla ihre Produkte rund um Tierwohl, regenerative Landwirtschaft und minimale Verarbeitung positionieren. Im Asien-Pazifik-Raum gewinnen Premium-Milchsnacks in erstklassigen Städten wie Tokio, Seoul und Singapur, wo steigende Einkommen und westliche Ernährungseinflüsse die Konsummuster in Richtung Qualität vor Quantität verschieben. Preissensibilität bleibt jedoch eine bindende Einschränkung in Indien, Indonesien und ländlichen Gebieten Chinas, wo die Pro-Kopf-Milchausgaben einen Bruchteil des westlichen Niveaus ausmachen und Verbraucher Volumen über Herkunft stellen. Massenmarkt-Marken reagieren mit der Anreicherung erschwinglicher Produkte mit Vitaminen und Mineralien, die funktionale Vorteile ohne Premium-Preisgestaltung bieten; Amuls angereicherte Milchsnacks in Indien sind beispielhaft für diese Strategie.

Die Teilung zwischen Premium und Massenmarkt ist auch eine strategische Entscheidung für multinationale Unternehmen. Nestlé und Danone betreiben duale Portfolios, wobei Massenmarken in aufstrebenden Märkten Volumen erzielen und Premiumlinien in reifen Regionen Margen verteidigen. Handelsmarken-Milchsnacks, die dem Massenmarktsegment angehören, expandieren in Europa, da Einzelhändler wie Aldi und Lidl ihre vertikale Integration nutzen, um Markenkonkurrenten um 20–30 % zu unterbieten. Diese Dynamik komprimiert Margen für mittlere Marken, denen weder die Skaleneffekte von Massenakteuren noch die Differenzierung von Premiumakteuren fehlt. Die Preissegmentierung verdeutlicht einen sich spaltenden Markt, in dem das Wachstum sich an den Extremen konzentriert – ultraerschwingliche angereicherte Produkte in Schwellenmärkten und hochmargige handwerkliche Angebote in entwickelten Volkswirtschaften –, während die Mitte erodiert.

Notiz: Segmentanteile aller Einzelsegmente sind nach Berichtskauf verfügbar

Nach Vertriebskanal: Online-Einzelhandel gewinnt, da die Kühlkettenlogistik reift

Supermärkte und Verbrauchermärkte vereinnahmten 2025 52,10 % des Vertriebsanteils und nutzen ihre gekühlte Verkaufsfläche und die Bequemlichkeit des Einkaufens aus einer Hand, doch der Online-Einzelhandel wächst bis 2031 mit einer CAGR von 6,15 %, da E-Commerce-Plattformen in Last-Mile-Kühlketteninfrastruktur investieren, die vor fünf Jahren noch rudimentär war. In China integrieren Alibaba's Hema-Fresh-Läden Online-Bestellung mit In-Store-Abwicklung und ermöglichen eine 30-minütige Lieferung gekühlter Milchsnacks in Großstädten. In Indien setzen BigBasket und Amazon Fresh gekühlte Lieferwagen und Dunkelläden ein, um ihre Reichweite über Umgebungstemperatur-Lebensmittel hinaus auf verderbliche Waren auszudehnen. Convenience- und Lebensmittelläden, obwohl kleiner im Format, bleiben im Asien-Pazifik-Raum entscheidend, wo hohe Bevölkerungsdichte und häufige Einkaufsreisen Nachbarschaftsgeschäfte gegenüber großformatigen Einzelhändlern bevorzugen. Andere Vertriebskanäle, einschließlich Verkaufsautomaten, Gastronomie und Direkt-zu-Verbraucher-Abonnements, wachsen in Nischensegmenten; Japans allgegenwärtige gekühlte Verkaufsautomaten geben rund um die Uhr Joghurtgetränke und Käsesnacks aus und erzielen Impulskäufe, die stationäre Geschäfte verpassen.

Die Online-Verschiebung komprimiert Margen für traditionelle Einzelhändler, die in Kühlaufwertungen und Treueprogramme investieren müssen, um den Besucherverkehr zu halten. Marken reagieren mit der Einführung von Direkt-zu-Verbraucher-Abonnementmodellen, die Einzelhandelsintermediäre umgehen; Chobani's Online-Abonnementservice in den Vereinigten Staaten liefert wöchentliche Joghurtsortimente mit einem Rabatt von 15 % auf die Einzelhandelspreise, baut den Kundenlebenszeitwert auf und erfasst Erstparteidaten zu Konsummustern. Kühlketteneinschränkungen bleiben jedoch eine Hürde in ländlichen Gebieten und Kleinstädten zweiter Ordnung, wo die Umgebungstemperatur einen Großteil des Jahres über 30 °C liegt und gekühlte Logistik 25–35 % zu den Lieferkosten hinzufügt. Die regulatorische Compliance variiert auch nach Kanal: Online-Plattformen in Indien müssen Lizenznummern der Lebensmittelsicherheits- und Normbehörde Indiens (FSSAI) und Verfallsdaten prominent anzeigen, was die operative Komplexität für Aggregatoren erhöht, die aus mehreren Molkereien beziehen. Die Vertriebssegmentierung unterstreicht einen Markt im Wandel, in dem digitale Kanäle Marktanteile gewinnen, der stationäre Einzelhandel aber bei Impulskäufen und sofortiger Verfügbarkeit strukturelle Vorteile behält.

Geografische Analyse

Asien-Pazifik hielt 2025 25,30 % des globalen Marktanteils und soll bis 2031 mit einer CAGR von 6,07 % wachsen – schneller als Nordamerika und Europa, wo der Pro-Kopf-Milchkonsum stagniert hat. China führt das regionale Wachstum an, getrieben durch Yilis und Mengnius aggressive Expansion in Joghurt- und Käsesnacks, die städtische Mittelklasse-Verbraucher ansprechen, die bequeme, proteinreiche Optionen suchen. Japans Markt ist durch funktionale Milchprodukte für seine alternde Bevölkerung geprägt; Meijis angereicherte Joghurts und kalziumreiche Käsesnacks adressieren Knochengesundheit und Immununterstützung im Einklang mit staatlichen Initiativen zur Senkung der Gesundheitskosten für ältere Menschen. Indien zeigt eine kontrastierende Dynamik, wo Amuls Genossenschaftsmodell und das umfangreiche ländliche Vertriebsnetz den Zugang zu Milchsnacks in Kleinstädten zweiter und dritter Ordnung demokratisieren, obwohl Kühlkettenlücken in ländlichen Gebieten eine bindende Einschränkung bleiben. Australiens Markt ist reif, mit stabilem Konsum und Fokus auf Premium-Weidehaltungs-Milchexporte nach Asien, während Indonesien, Malaysia und Singapur aufkommende Hotspots sind, wo steigende Einkommen und westlich geprägte Ernährungsgewohnheiten die Nachfrage nach gekühlten Snacks antreiben.

Der restliche Asien-Pazifik-Raum, der Märkte wie Vietnam, Thailand und die Philippinen umfasst, erlebt rasante Urbanisierung und moderne Handelsexpansion, die latente Nachfrage nach Milchsnacks erschließen. In Vietnam verbessert die Proliferation von Convenience-Läden betrieben durch Ketten wie Vinmart den Zugang zu gekühlten Produkten in städtischen Zentren, obwohl die ländliche Durchdringung aufgrund unzureichender Kühlketteninfrastruktur hinterherhinkt. Regulatorische Rahmenbedingungen variieren erheblich in der gesamten Region: Die Lebensmittelsicherheits- und Normbehörde Indiens (FSSAI) schreibt Anreicherungsniveaus und Allergenkennzeichnung vor, während die Harmonisierungsbemühungen des Verbands Südostasiatischer Nationen (ASEAN) im Rahmen des ASEAN-Lebensmittelsicherheitsnetzes die grenzüberschreitenden Handelshemmnisse zwar reduzieren, aber noch unvollständig sind. Die geografische Segmentierung zeigt eine Region, in der das Wachstum sich in städtischen Korridoren mit robuster Kühlkettenlogistik konzentriert, während ländliche und halbstädtische Gebiete auf Infrastrukturinvestitionen warten, die den gekühlten Vertrieb über erstklassige Städte hinaus ausdehnen können. Diese Zweiteilung schafft Chancen für Marken, die Produktformate anpassen können – beispielsweise bei Raumtemperatur stabile Milchsnacks oder ultrahocherhitzte (UHT) verarbeitete Optionen – für Regionen, in denen Kühlung noch knapp ist.

Die Wettbewerbsdynamik in Asien-Pazifik unterscheidet sich deutlich von westlichen Märkten. Lokale Genossenschaften und regionale Molkereien halten in Indien und China einen bedeutenden Anteil und nutzen Kostenvorteile und kulturelle Vertrautheit, die multinationale Akteure kaum replizieren können. Amuls Markenstärke in Indien, aufgebaut über Jahrzehnte durch seine Genossenschaftsstruktur und ländliche Reichweite, schützt es vor ausländischer Konkurrenz, während Yili und Mengniu von staatlicher Unterstützung und Skaleneffekten profitieren, die aggressive Preisgestaltung ermöglichen. Im Gegensatz dazu werden Japan und Australien von etablierten Akteuren wie Meiji und Fonterra dominiert, deren Innovationspipelines und Premium-Positionierung hohe Markteintrittsbarrieren für neue Akteure schaffen. Die Wachstumstrajektorie der Region wird auch durch demografische Trends geprägt: Südostasiens junge, urbanisierende Bevölkerung bevorzugt bequeme Formate für unterwegs, während die alternden Gesellschaften Nordostasiens funktionale Vorteile und Gesundheitsaussagen priorisieren. Diese Heterogenität erfordert lokalisierte Strategien, die Einkommensniveaus, Ernährungstraditionen und Infrastrukturreife berücksichtigen, was Asien-Pazifik zur vielversprechendsten und zugleich komplexesten Geografie für die Expansion von Milchsnacks macht.

Regulatorisches Umfeld

Die Regulierung von Milchsnacks wird durch Lebensmittelsicherheitsstandards, Allergendeklarationen und die Nachweispflicht von Angaben in den wichtigsten Märkten geprägt, mit bemerkenswerten jüngsten Aktualisierungen in China, der Europäischen Union und den Vereinigten Staaten, die Formulierungen und den grenzüberschreitenden Warenverkehr betreffen. In China trat der National Food Safety Standard for Fermented Milk (GB 19302-2025) am 16. September 2025 in Kraft, und der National Food Safety Standard for Cream, Butter, and Anhydrous Milk Fat (GB 19646-2025) trat am 16. März 2026 in Kraft, wodurch mikrobielle und kompositorische Anforderungen verschärft wurden, die sich auch auf joghurtbasierte Snacks und Milchfettzutaten auswirken, die in Brotaufstrichen, gefrorenen Milchsnacks und Einschlüssen verwendet werden.

Wettbewerbslandschaft

Der Milchsnack-Markt weist eine moderate Konzentration auf, da multinationale Konzerne wie Nestlé, Danone und Lactalis neben mächtigen regionalen Genossenschaften wie Amul, Fonterra und FrieslandCampina koexistieren, die lokale Lieferketten und kulturelle Resonanz nutzen. Strategiemuster gruppieren sich um drei Achsen: Skalenspieler verfolgen Kostenführerschaft durch vertikale Integration und Beschaffungseffizienz, Premiummarken differenzieren sich durch Bio-Zertifizierung und Aussagen zur regenerativen Landwirtschaft, und funktionale Innovatoren schichten Probiotika und Proteinanreicherung ein, um Preisaufschläge zu rechtfertigen.

Chancen entstehen bei Hybridformaten wie Hüttenkäse-Eis und Milch-Probiotika-Getränken, die Kategoriengrenzen verwischen und Verbraucher ansprechen, die sowohl Genuss als auch Ernährung suchen. Kleinere Akteure stören Platzhirsche, indem sie Nischensegmente anvisieren: Laktosefreie Käsesnacks in Ostasien, auf A2-Milch basierende Joghurts in Australien und Molkenprotein-Snacks aus Verwertung in Europa veranschaulichen, wie Startups unerfüllte Bedürfnisse ausnutzen, die große Portfolios übersehen.

Technologie wird zum Wettbewerbsdifferenziator, insbesondere bei Präzisionsfermentation und Enzymtechnik, die laktosefreie Verarbeitung in großem Maßstab ermöglichen. Danone's Investition in mikrobielle Stammbibliotheken für Probiotikajoghurts und Nestlés Partnerschaften mit Zutatenzulieferern zur Entwicklung von Clean-Label-Stabilisatoren veranschaulichen, wie Forschungs- und Entwicklungsintensität Marktführer von Nachzüglern trennt. Die Landschaft wird durch die Expansion von Handelsmarken in Europa weiter erschwert, wo Einzelhändler wie Aldi und Lidl vertikal in die Milchproduktion integrieren und Margen für Markenlieferanten komprimieren. Diese Dynamik zwingt multinationale Unternehmen entweder dazu, ihre Portfolios zu premiumisieren oder margenschwache Kategorien aufzugeben – ein strategischer Wendepunkt, der die Marktstruktur in den nächsten fünf Jahren neu gestalten wird.

Marktführer der Milchsnack-Branche

Nestlé S.A.

Danone S.A.

Lactalis Group

Fonterra Co‑operative Group

Unilever Plc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Marktlücken konzentrieren sich auf funktionale, portionsgerechte Milchsnacks, die eine hohe Proteinzufuhr und eine Positionierung für die Verdauungsgesundheit mit portablen Verpackungsformaten kombinieren. Die Produktentwicklungen im Jahr 2026 spiegeln einen aktiven Fokus auf Protein- und Probiotika-Anreicherung wider, darunter die Einführung von Babybel PRO durch Bel Brands USA und die Markteinführung von Protein Cheese Sticks durch Kraft Natural Cheese, was eine verteidigungsfähige Regalposition gegenüber Proteinriegeln und anderen gesünderen Snackalternativen unterstützt. Innovationen bei Verpackung und Format sind ebenfalls ein kurzfristiger Hebel, insbesondere für Joghurt-Pouches und trinkfertige funktionale Milchgetränke, die zum unterwegs-Konsum und zum Omnichannel-Lebensmitteleinzelhandel passen, da sich die Kühlkettenfähigkeit im Online-Handel verbessert.

Aktuelle Branchenentwicklungen

- Juli 2026: Land O'Lakes kündigte eine Investition zur Erweiterung seiner Milchverarbeitungsanlage in Tulare, Kalifornien, an, um die Produktion von ultrafiltrierter Milch und hochwertigen Milchproteinen zu steigern. Die Investition verbessert die Versorgung mit proteinreichen Milchbasen, die in schnell wachsenden Snackformaten wie trinkbaren Joghurts, Smoothies und angereicherten Milchgetränken verwendet werden.

- Oktober 2025: Frigo Cheese Heads erweiterte sein Snack-Käse-Sortiment um zwei neue Geschmacksrichtungen und größere Packungsgrößen, darunter Snack Sticks in 12er-Packungen. Die Aktualisierung stärkt Wertsteigerungsstrategien durch Format bei Käsesnacks und unterstützt die Haushaltsbevorratung sowie gemeinschaftliche Anlässe, in denen sich Mengen im Massensegment konzentrieren.

- November 2024: Nestlé kündigte erste Schritte seines Dairy Plan an, um sich auf eine Milchversorgung mit geringerem Fußabdruck zu konzentrieren. Die Ankündigung signalisiert einen strategischen Wandel hin zu nachhaltiger Milchbeschaffung, die Premium- und Clean-Label-Snackangebote in Märkten unterstützt, in denen die Prüfung von Verpackung und Beschaffung zunimmt.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Methodik umfasst der Markt für Milchsnacks verpackte, verzehrfertige Produkte auf Milchbasis, die für Snack-Anlässe positioniert und gekauft werden, über Einzelhandels- und Online-Kanäle hinweg, und wird in Wertbegriffen zu Verkaufspreisen in jedem Land erfasst.

Ausschlüsse aus dem Anwendungsbereich: Wir schließen Nicht-Milchsnacks und Milchprodukte aus, die hauptsächlich als Zutaten für Mahlzeiten verkauft werden (zum Beispiel einfache Kochsahne und Großgebinde-Käseblöcke), wenn sie nicht als Snacks vermarktet werden.

Übersicht der Segmentierung

- Produkttyp

- Käsesnacks

- Snacks auf Joghurtbasis

- Löffelbare Joghurts

- Trinkbare Joghurts

- Smoothies

- Eiscreme und gefrorene Milchsnacks

- Milch- und rahmbasierte Snacks

- Sonstiges

- Preissegment

- Massenmarkt

- Premium

- Verpackungsformat

- Dosen

- Beutel

- Kartons/Tetra-Paks

- Sonstiges

- Vertriebskanal

- Verbrauchermärkte/Supermärkte

- Lebensmittel-/Nahversorgungsläden

- Online-Einzelhandelsgeschäfte

- Sonstige Vertriebskanäle

- Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Übriges Nordamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Italien

- Frankreich

- Spanien

- Thailand

- Übriges Europa

- Asien-Pazifik

- China

- Indien

- Japan

- Australien

- Übriger Asien-Pazifik-Raum

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Naher Osten und Afrika

- Südafrika

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Übriger Naher Osten und Afrika

- Nordamerika

Datenquellen, Marktdimensionierung und Validierung

Desk Research

Desk Research wurde genutzt, um die Marktgrenzen festzulegen, die Länderliste zu erstellen und die grundlegenden Angebots- und Nachfragesignale zu sammeln, die ein Modell für Milchsnacks benötigt. Wir haben öffentliche Quellen wie USDA-Daten für Milchkategorien, FAOSTAT für Produktions- und Verbrauchskontext, UN Comtrade für Handelsströme wichtiger Milchprodukte sowie Dokumente zu Lebensmittelkennzeichnung und -standards von Stellen wie der FDA und der Europäischen Kommission herangezogen.

Um diese Makrosignale mit Snackprodukten zu verknüpfen, haben wir Unternehmensberichte, Investorenpräsentationen, Jahresberichte sowie Websites von Einzelhändlern und Verbänden auf Kategoriesprache, Kanalmix und Preiskontext hin überprüft. Wir nutzten außerdem kostenpflichtige Abonnements für Unternehmensfinanzdaten und für Handelsdaten auf Sendungsebene, um Lücken bei kleineren Marken zu verringern und die Importabhängigkeit in ausgewählten Märkten gegenzuprüfen. Die hier aufgeführten Quellen dienen nur der Veranschaulichung, und viele weitere öffentliche und kostenpflichtige Referenzen wurden ebenfalls für die Datenerhebung, Gegenprüfung und Klärung verwendet.

Primärinterviews und Umfragen

Primärinterviews und strukturierte Umfragen wurden mit Herstellern, Zutatenlieferanten, Verpackungsteilnehmern, Distributoren und Category-Managern im Einzelhandel durchgeführt, um zu bestätigen, was tatsächlich als Snack gekauft wird und wie es kanalübergreifend bepreist wird. Da es sich um einen globalen Markt handelt, wurden die Eingaben über die wichtigsten Nachfragezentren in APAC, EMEA und Amerika validiert, und die Annahmen wurden anschließend an die Beschreibungen der Befragten in den Unterkategorien Joghurt, Käse und andere snackfähige Milchprodukte angepasst.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 26% | CXOs: 15% | APAC: 46% |

| Mid-Tier: 59% | Funktions-/Bereichsleiter: 33% | EMEA: 31% |

| Kleinere Akteure: 15% | Manager: 52% | Amerika: 23% |

Marktdimensionierung & Prognose

Das Kernmodell beginnt mit einem Top-Down-Ansatz, bei dem Milchverbrauchs- und Handelsindikatoren mithilfe von Durchdringungs- und Verpackungsindikatoren in einen snackfähigen Nachfragepool übersetzt werden, und der Wert wird anschließend anhand der Länderpreisniveaus rekonstruiert. Anschließend überprüfen wir die Gesamtwerte auf Plausibilität mithilfe ausgewählter Bottom-up-Näherungen, etwa durch Stichproben von Preisen pro Packung multipliziert mit geschätzten Volumina in wichtigen Kanälen, gefolgt von Prüfungen durch Lieferanten und Distributoren zur Sicherstellung richtungsgemäß korrekter Aufteilungen.

Einige Variablen, die das Ergebnis maßgeblich beeinflussen, wurden verfolgt und aktualisiert, darunter die Mixverschiebung zwischen Käsesnacks und joghurtbasierten Snacks, durchschnittliche Packungsgrößen und die Verbreitung von Mehrfachpackungen, die Preisentwicklung im Einzelhandel nach Format, der Online-Anteil an Snackkäufen sowie Kühlketten- und Haltbarkeitsbeschränkungen, die die Vertriebsreichweite beeinflussen. Wo Produktgrenzen unscharf waren, wurden die Annahmen mithilfe von Interviewrückmeldungen dazu, was als Snack im Gegensatz zu einem Grundnahrungsmittel aus Milch vermarktet wird, verschärft, und Lücken in kleineren Ländern wurden durch Proxybildung aus vergleichbaren Märkten mit angepasster Einkommens- und Kanalstruktur behandelt.

Für die Prognose wurde eine Szenarioanalyse angewendet, sodass das Wachstum realistische Veränderungen bei der Snackhäufigkeit, dem Premium- versus Massenmix und der Kanalexpansion widerspiegelt, und die Szenarien wurden anschließend mit dem Expertenkonsens aus der Primärforschung abgestimmt, bevor der Ausblick finalisiert wurde.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse wurden über mehrere Signale trianguliert, darunter makroökonomische Milchindikatoren, Handelsrichtung, Preisbenchmarks und von Befragten bestätigte Kanaldynamiken, und große Abweichungen wurden vor der Freigabe untersucht. Wenn ein Länderergebnis nicht plausibel erschien, wurden die Eingaben erneut überprüft, und Folgeanrufe wurden veranlasst, um den entscheidenden Treiber neu zu validieren, etwa die Preisentwicklung pro Packung oder die Aufteilung zwischen Snack und Grundnahrungsmittel.

Intern wird ein mehrstufiger Überprüfungsprozess befolgt, damit Annahmen, Umrechnungen und Wachstumspfade über Regionen und Produktformate hinweg konsistent bleiben. Der Bericht wird jährlich aktualisiert, und bei bedeutenden Ereignissen wie größeren Preisschocks, regulatorischen Kennzeichnungsänderungen oder Handelsstörungen werden Zwischenaktualisierungen vorgenommen. Vor der Auslieferung führen wir eine abschließende Aktualisierung durch, damit Kunden die aktuellste zum Zeitpunkt der Veröffentlichung verfügbare Sichtweise erhalten.

Marktgröße für Milchsnacks von Mordor Intelligence im Vergleich zu anderen veröffentlichten Schätzungen

Veröffentlichte Marktwerte für Milchsnacks wirken oft weit voneinander entfernt, da jeder Herausgeber die Grenze unterschiedlich zieht, was als Snack gilt, welche Kanäle gezählt werden und welche Preispunkte für die Bewertung verwendet werden. Unterschiede zeigen sich auch, wenn eine Schätzung an einem späteren Basisjahr verankert ist oder wenn Währungszeitpunkte und Inflationsannahmen uneinheitlich angewendet werden.

Speiseeis und andere gefrorene Milchleckereien sind der größte Schwankungsfaktor und werden in den Anwendungsbereich von Mordor Intelligence einbezogen, wenn sie als Snackprodukte positioniert und verkauft werden und nicht als Dessert oder Großgebinde für den Hausgebrauch, was das erfasste Volumen und das im Modell verwendete durchschnittliche Preisniveau verändert.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 253,11 Mrd. USD (2025) | |

| Handelsstatistik-Anbieter A | 63,21 Mrd. USD (2024) | Diese Zahl wird als Teilmenge innerhalb einer breiteren Snack-Taxonomie dargestellt und spiegelt typischerweise eine engere Produktzuordnung für Milchsnacks wider, was snackfähige Milchformate untererfassen kann, die nicht eindeutig in Handels- oder Snackkategoriedefinitionen passen. |

| Herausgebergeführte Umfrage B | 27,72 Mrd. USD (2024) | Die Schätzung scheint eine engere Definition zu verwenden, die auf eine begrenzte Liste von Milchsnack-Typen und Verbrauchergruppen fokussiert ist, und kann Teile des Universums der verzehrfertigen Milchsnacks übersehen, wenn Produkte nur unter ausgewählten Einzelhandelskategorien erfasst werden. |

Die Streuung der veröffentlichten Werte erklärt sich hauptsächlich durch die Breite der Produktliste, die Interpretation von Snack-Anlässen und ob die Preisgestaltung auf länderspezifischen Packungspreisen oder breiteren Kategoriedurchschnitten basiert. Indem wir die Regeln des Anwendungsbereichs explizit halten und sie mit Kanal- und Kategorieinterviews überprüfen, bleibt unsere Gesamtsumme auf wiederholbare Eingaben rückführbar und lässt sich über Regionen hinweg leichter abstimmen.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Milchsnack-Markt?

Der Milchsnack-Markt soll im Prognosezeitraum (2026–2031) eine CAGR von 5,37 % verzeichnen.

Welche Produktunterkategorie wächst innerhalb der käsebasierten Snacks am schnellsten?

Snack-Formate auf Joghurtbasis führen das Wachstum mit einer CAGR von 6,89 % an, beflügelt durch Probiotikaanreicherung und trinkbare Produktvarianten für unterwegs.

Welche Region bietet die besten Wachstumsaussichten für Käsesnacks?

Asien-Pazifik zeigt mit einer CAGR von 6,07 % die stärkste Entwicklung, angeführt von China, Indien und Südostasien.

Wie beeinflussen Online-Kanäle den Vertrieb von Käsesnacks?

Der Online-Lebensmittelhandel wächst mit einer CAGR von 6,15 % aufgrund von Investitionen in die Last-Mile-Kühlkettenlieferung, was die Direkt-zu-Verbraucher-Volumen steigert.

Seite zuletzt aktualisiert am: