Kaffeeweißer-Marktgröße und -Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 7.97 Milliarden US-Dollar |

| Marktgröße (2031) | 10.77 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.20% CAGR |

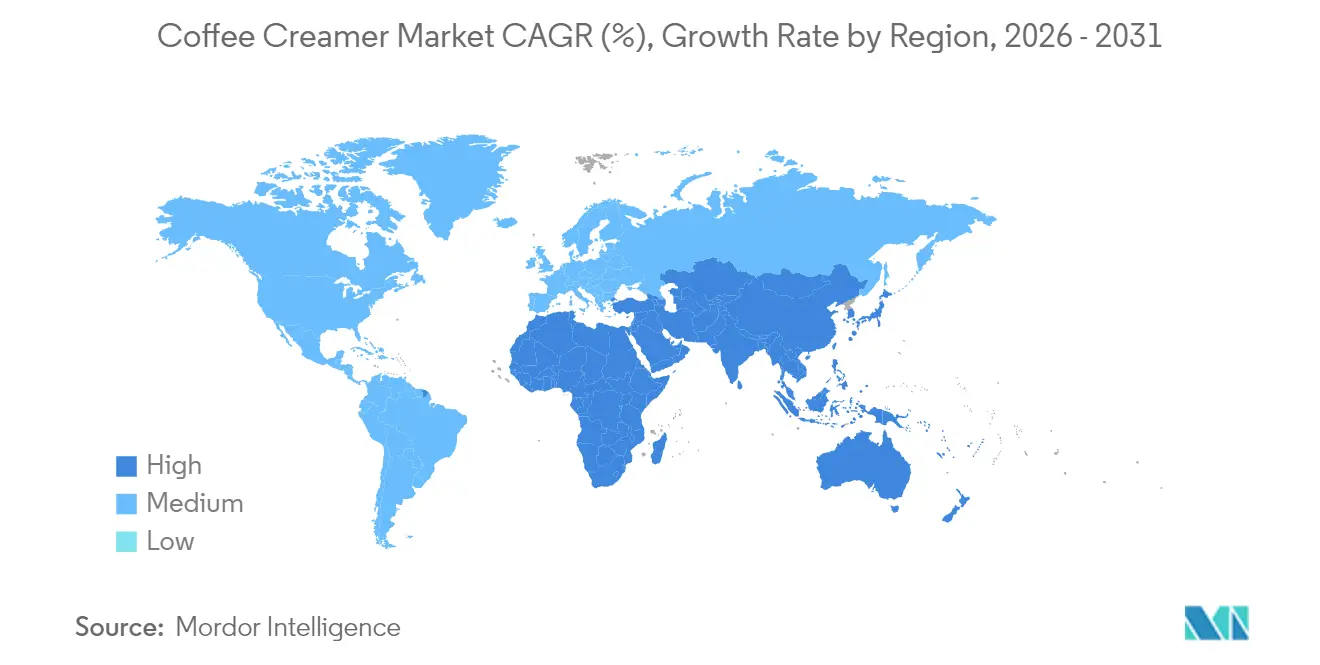

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

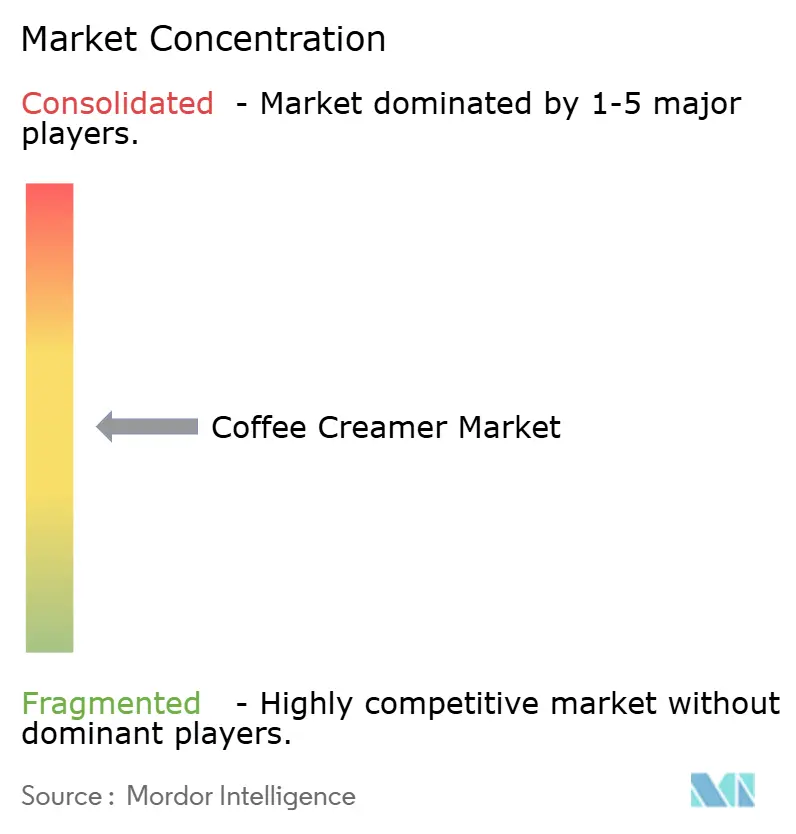

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Kaffeeweißer-Marktanalyse von Mordor Intelligence

Der Kaffeeweißer-Markt wurde im Jahr 2025 auf 7,50 Milliarden USD geschätzt und soll von 7,97 Milliarden USD im Jahr 2026 auf 10,77 Milliarden USD bis 2031 wachsen, bei einer CAGR von 6,2 % während des Prognosezeitraums (2026–2031). Spezielle Heimbrühgeräte haben im häuslichen Kaffeeritual eine zentrale Rolle eingenommen, und da Remote-Arbeitsmuster den Kaffeekonsum fest in der Küche verankern, steigt die Nachfrage rasant. Diese Geräte ermöglichen es Verbrauchern, Café-Qualität zu Hause zu reproduzieren, was ihre Beliebtheit weiter steigert. Kaffeeweißer haben sich von bloßen Gebrauchsgütern zu essenziellen, erlebnisdefinierten Zutaten gewandelt. Diese Entwicklung, angetrieben durch funktionale Anreicherung, pflanzenbasierte Formate und premium Aromasysteme, ermöglicht es Marken, Preisaufschläge zu erzielen, mit denen traditionelle Milchprodukte nur schwer mithalten können. Zur funktionalen Anreicherung zählt die Zugabe von Vitaminen, Mineralstoffen oder anderen gesundheitsfördernden Inhaltsstoffen, während pflanzenbasierte Formate der wachsenden Nachfrage nach Milchalternativen gerecht werden. Premium-Aromasysteme verbessern das Sinneserlebnis und machen Kaffeeweißer zu einem Schlüsselelement bei der Herstellung personalisierter Getränke. Flüssigprodukte dominieren zwar den Umsatz aufgrund ihres barista-ähnlichen Mundgefühls, doch Pulverformate gewinnen dank innovativer Sprühtrocknungsverfahren, die die Löslichkeit verbessern und Klumpenbildung reduzieren, zunehmend an Bedeutung. Diese Fortschritte machen Pulverkaffeeweißer praktischer und attraktiver für Verbraucher. Nordamerika ist der größte Umsatzbeitragszahler, aber es ist die Region Asien-Pazifik, die das schnellste Wachstum verzeichnet, angetrieben durch Chinas zweistelligen Anstieg des Kaffeekonsums und eine aufstrebende urbane Mittelschicht. Die rasche Urbanisierung und das steigende verfügbare Einkommen in der Region beschleunigen die Verbreitung von Kaffee und verwandten Produkten zusätzlich.

Wichtigste Erkenntnisse des Berichts

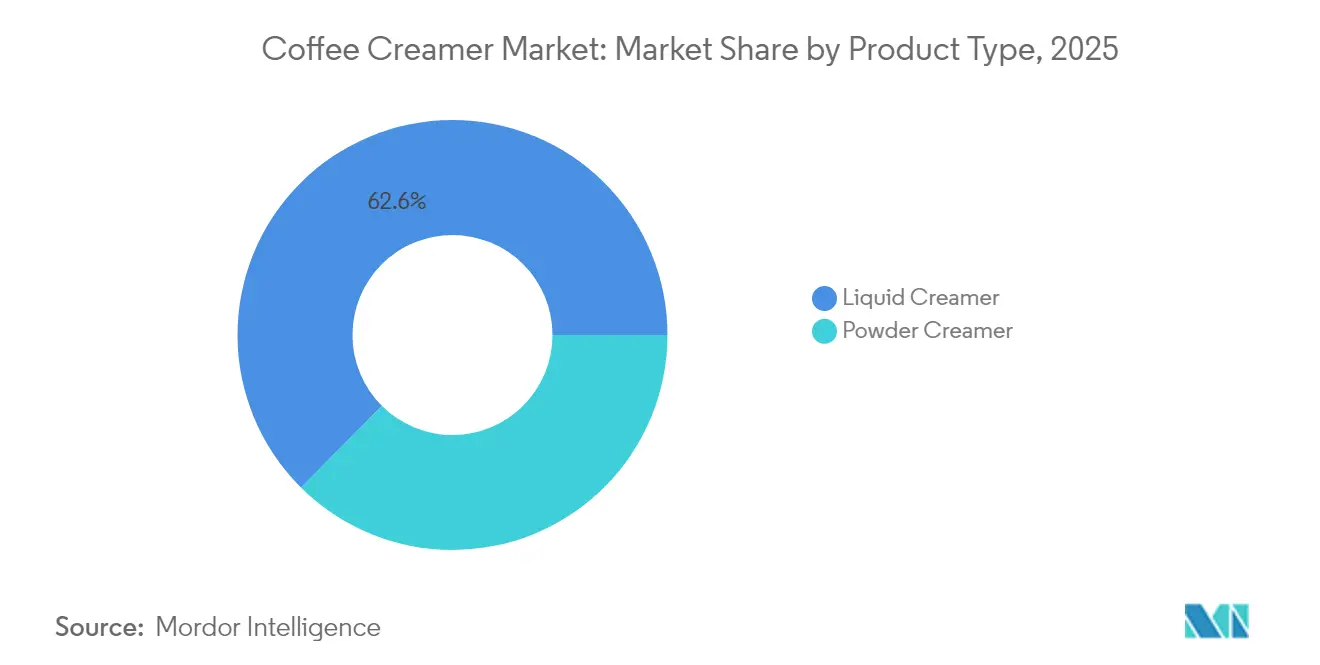

- Nach Typ entfiel auf flüssigen Kaffeeweißer im Jahr 2025 ein Marktanteil von 62,55 % am Kaffeeweißer-Markt, während Pulver-Kaffeeweißer bis 2031 voraussichtlich mit einer CAGR von 4,92 % wachsen wird.

- Nach Geschmack entfielen auf aromatisierte Varianten 67,70 % der Verkäufe im Jahr 2025, während ungesüßte Produkte zwischen 2026 und 2031 voraussichtlich mit einer CAGR von 5,05 % wachsen werden.

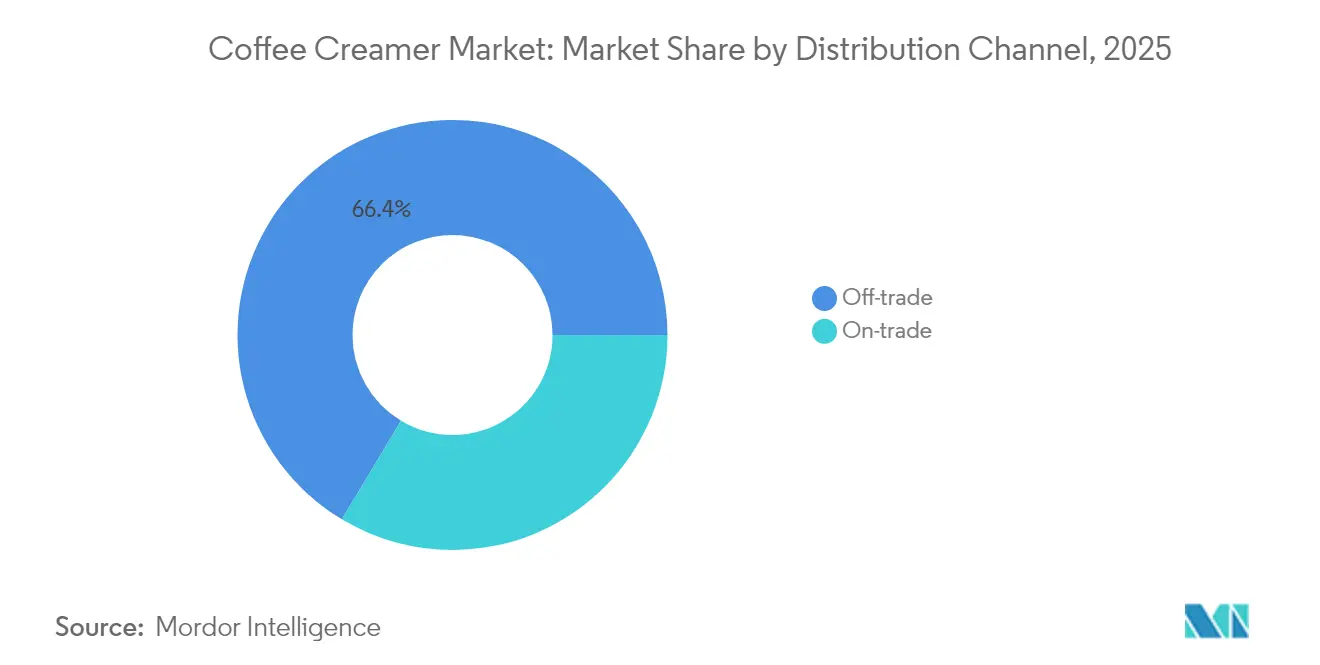

- Nach Vertriebskanal entfielen auf den Einzelhandel 66,40 % des Umsatzes im Jahr 2025; Außer-Haus-Kanäle sollen während des Prognosezeitraums mit einer CAGR von 5,83 % zulegen.

- Nach Geografie kontrollierte Nordamerika 37,05 % des globalen Wertes im Jahr 2025, während Asien-Pazifik auf eine CAGR von 6,98 % bis 2031 zusteuert.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Kaffeeweißer-Markttrends und -Einblicke

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachstum des häuslichen Spezialitätenkaffeekonsums | +1.2% | Global, mit Nordamerika und Europa als Vorreiter | Mittelfristig (2–4 Jahre) |

| Rasche Ausweitung pflanzenbasierter und laktosefreier Ernährungsweisen | +1.5% | Urbane Zentren in Nordamerika, Europa und Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Premiumisierung durch neuartige Aromen und funktionale Anreicherung | +1.0% | Global, Premium-Segmente in allen Regionen | Mittelfristig (2–4 Jahre) |

| Beschleunigung von E-Commerce und Direktvertrieb an Verbraucher in Getränkekategorien | +0.9% | Global, mit der E-Commerce-Infrastruktur Asien-Pazifiks als Wachstumstreiber | Kurzfristig (≤ 2 Jahre) |

| Kaffeeshop-Partnerschaften zur Steigerung der Markenpräsenz | +0.7% | Nordamerika, Europa, ausgewählte Asien-Pazifik-Märkte | Mittelfristig (2–4 Jahre) |

| RFID-fähige Nachfüllstationen in Büros und Cafés | +0.5% | Unternehmensumgebungen in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachstum des häuslichen Spezialitätenkaffeekonsums

Als Remote-Arbeit den Alltag neu gestaltete, verlagerten sich 81 % der Kaffeemomente von Cafés in die heimische Küche. Im Jahr 2024 stieg die Nachfrage nach ganzen Kaffeebohnen um 46 %, angetrieben von Verbrauchern, die in Mühlen und Espressomaschinen investierten, um Café-Qualität zu Hause zu reproduzieren[1]Quelle: Nationale Kaffeevereinigung, „Nationale Kaffeedatentrends 2024”, ncausa.org. Dieser Trend öffnete Türen für premium Kaffeeweißer, die geschickt die Säure ausbalancieren und Geschmacksprofile verbessern, ohne Barista-Kenntnisse vorauszusetzen, und so der wachsenden Vorliebe für hochwertige, individualisierbare Kaffeeerlebnisse entgegenkommen. Gleichzeitig verzeichneten Anbieter von Bürokaffeeservices ein zweistelliges Umsatzwachstum, angetrieben durch hybride Arbeitsplätze, die Pantry-Stationen einrichten, auf die bei Raumtemperatur stabile Produkte angewiesen sind, um den Bedarf von Mitarbeitern zu decken, die ihre Zeit zwischen Zuhause und Büro aufteilen. Während Pulvervarianten eine längere Haltbarkeit aufweisen, behaupten gekühlte Flüssigkaffeeweißer ihre Dominanz, da sie eine Textur und einen Geschmack bieten, der frischer Milch ähnelt und Verbraucher anspricht, die ein premium Kaffeeerlebnis suchen. Diese Verhaltensverschiebung festigt den Status des Kaffeeweißers als Vorratsschrank-Grundausstattung und entfernt ihn von einem bloßen Impulskauf.

Rasche Ausweitung pflanzenbasierter und laktosefreier Ernährungsweisen

Haferbasierte Formeln, die wegen ihres neutralen Geschmacks, der nur minimale Zuckermaskierung erfordert, bevorzugt werden, stehen an der Spitze, da flexitarische und vegane Verbraucher das Marktwachstum vorantreiben. Diese Formeln bedienen die wachsende Nachfrage nach gesünderen und nachhaltigeren Alternativen und sprechen eine breite Palette von Verbrauchern an, die pflanzenbasierte Optionen suchen. Milchfreie Flüssigkeiten, speziell entwickelt, um unter Dampf zu schäumen, und als Barista-Edition

vermarktet, machen sowohl in der Gastronomie als auch im Einzelhandel Furore und stärken ihr premium Image. Diese Produkte verbessern nicht nur das Kaffeeerlebnis, sondern überbrücken auch die Lücke zwischen professionellen Baristas und Heimverbrauchern, was ihre Marktreichweite weiter ausdehnt. Regulatorische Anreize verstärken diesen Trend; die jüngste Empfehlung der US-amerikanischen Lebens- und Arzneimittelbehörde (FDA) für bestimmte gesättigungsarme Öle als „gesund” bewegt Marken dazu, von Kokos- oder Palmkernölen auf Sonnenblumen- und Rapsöl umzusteigen[2]Quelle: Lebens- und Arzneimittelbehörde, „FDA schließt aktualisierte ‚Gesund'-Nährwertangabe ab”, fda.gov. Diese Verschiebung entspricht den Verbraucherpräferenzen für klarere Etiketten und gesündere Zutaten. Dieser Reformulierungsweg ist jedoch nicht ohne Hürden; Aromaentwickler begegnen Herausforderungen der oxidativen Stabilität durch innovative Mikroverkapselungstechniken, die Produktqualität und Lagerstabilität sichern. Folglich erleben Mainstream-Lebensmittelketten einen Anstieg der Verfügbarkeit pflanzenbasierter Lagereinheiten (SKUs), was diese Produkte einem breiteren Publikum zugänglich macht.

Premiumisierung durch neuartige Aromen und funktionale Anreicherung

Aromaportefeuilles haben sich von traditionellen Vanille- und Haselnussaromen hin zu backwareninspirierten Noten wie Kürbisgewürz und Zimtschnecke erweitert, die häufig einen Preisaufschlag von 20–30 % erzielen. Diese Entwicklung spiegelt die sich wandelnden Verbraucherpräferenzen für einzigartige und genussreiche Aromen wider. Darüber hinaus positionieren Inhaltsstoffe wie MCT-Öl, Kollagen und Adaptogene Kaffeeweißer als Wellnessprodukte und nicht mehr als bloße Genussmittel, was der wachsenden Nachfrage nach funktionalen Lebensmittelprodukten entgegenkommt. Laird Superfood exemplifiziert diesen Trend mit Löwenmähne-infundierten Pulvern, die darauf abzielen, die kognitive Leistungsfähigkeit zu steigern und die gesundheitsbewusste Verbraucherbasis anzusprechen. Während funktionale Inhaltsstoffe jedoch den Nutzen steigern, können sie das Geschmacksgleichgewicht stören und machen eine Verkapselung erforderlich – ein Prozess, der die Herstellungskosten in die Höhe treibt. Marken, die Geschmacksmaskierungshürden überwinden, erlangen einen deutlichen Wettbewerbsvorteil, da sie sowohl Funktionalität als auch Geschmack ohne Abstriche liefern können.

Beschleunigung von E-Commerce und Direktvertrieb an Verbraucher

Im Jahr 2024 wurden 18 % aller Kaffeeweißer-Verkäufe online getätigt, angetrieben durch Abonnements, die das Risiko von Lagerengpässen minderten und die Versandherausforderungen für sperrige Flüssigkeiten erleichterten. Diese Abonnements stellten nicht nur eine konsistente Verfügbarkeit sicher, sondern verbesserten auch den Komfort für Kunden, indem sie Wiederholungskäufe automatisierten. Direktvertriebsplattformen (D2C) ermöglichten es Marken, alle sechs Monate limitierte Aromen zu testen, was den üblichen Einzelhandels-Iterationszeitplan erheblich verkürzte und Unternehmen ermöglichte, sich schnell an Verbraucherpräferenzen anzupassen. Die Region Asien-Pazifik zeigt das Potenzial; hier sind Live-Stream-Handel und Lieferung am selben Tag für Bestellungen gekühlter Produkte zum Standard geworden und bedienen die wachsende Nachfrage nach Komfort und Unmittelbarkeit. Die primäre Herausforderung liegt jedoch in den Kosten der letzten Meile der Kühlkette, die 2 USD pro Einheit übersteigen können, sofern die durchschnittlichen Warenkorbwerte nicht hoch gehalten werden. Um dem entgegenzuwirken, bündeln zahlreiche Anbieter Mehrfachpacks, um gewünschte Rentabilitätsniveaus zu erzielen und Skaleneffekte zu nutzen, um die hohen Logistikkosten auszugleichen.

Analyse der Hemmniswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rohstoffpreisvolatilität (Milchprodukte und pflanzliche Öle) | -0.8% | Global, mit akuten Auswirkungen im milchabhängigen Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Regulatorische Kontrolle bei Zucker- und Transfettkennzeichnung | -0.5% | Nordamerika, Europa (regulatorische Rahmenbedingungen der FDA und der EU) | Mittelfristig (2–4 Jahre) |

| Geschmackslücke gegenüber frischen Milchprodukten schränkt Wiederkäufe ein | -0.6% | Global, insbesondere in Märkten mit starken Milchtraditionen | Langfristig (≥ 4 Jahre) |

| ESG-Gegenreaktion auf nicht zertifizierte Palmölbeschaffung | -0.4% | Global, mit Europa als Vorreiter bei der ESG-Durchsetzung | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rohstoffpreisvolatilität

Futterkosten und Wetterschwankungen treiben die Milchpreise in die Höhe und drücken die Margen, da Kaffeeweißer mit begrenzter Preisflexibilität zu kämpfen haben. Diese Schwankungen sind oft unvorhersehbar und machen es für Hersteller schwierig, stabile Gewinnmargen aufrechtzuerhalten. Ebenso kämpft Palmöl mit Schocks durch El-Niño-Muster und Exportbeschränkungen, die Lieferketten stören und die Inputkosten für milchfreie Produkte in die Höhe treiben. Während Absicherung durch Termingeschäfte und Mehrquellenbeschaffung einige Risiken mindern, führen sie zu Komplexitäten bei Rezepturen, die Geschmacks- und regulatorische Herausforderungen meistern müssen und häufig zusätzliche Ressourcen und Zeit erfordern. Große multinationale Konzerne integrieren sich vertikal, indem sie in Molkereigenossenschaften und Ölsaatenverarbeitung einsteigen, um Lieferketten zu sichern und die Abhängigkeit von externen Lieferanten zu verringern. Kleinere Marken hingegen, denen das Kapital für solche Manöver fehlt, befinden sich in einer Nachteilsposition und kämpfen darum, sowohl bei den Kosten als auch bei der Betriebseffizienz wettbewerbsfähig zu bleiben. Infolgedessen bleibt das Kostenmanagement inmitten dieser Volatilität eine zentrale Strategie der Kategorie, wobei Unternehmen kontinuierlich nach innovativen Lösungen suchen, um Qualität, Compliance und Rentabilität in Einklang zu bringen.

Regulatorische Kontrolle bei Zucker- und Transfettkennzeichnung

Produkte mit hohem Gehalt an gesättigten Fetten oder zugesetztem Zucker werden durch die von der US-amerikanischen Lebens- und Arzneimittelbehörde (FDA) vorgeschlagenen Symbole auf der Vorderseite der Verpackung gekennzeichnet, was viele aromatisierte Kaffeeweißer benachteiligt[3]Quelle: Bundesregister, „Lebensmittelkennzeichnung: Nährwertinformationen auf der Verpackungsvorderseite”, federalregister.gov. Diese Symbole sollen Verbrauchern klarere Nährwertinformationen bieten und könnten Kaufentscheidungen beeinflussen. Der Druck zur Reformulierung verstärkt sich durch zusätzliche Einschränkungen beim Anspruch „gesund”, der Zuckerreduzierungen von bis zu 40 % fordert. Dies stellt Hersteller vor erhebliche Herausforderungen, da sie Geschmack, Kosten und Compliance in Einklang bringen müssen. Während hydrierte Öle größtenteils abgeschafft wurden, werden Compliance-Prüfungen weiterhin durch Spurenmengen in importierten Inputstoffen ausgelöst, was der Lieferkette eine weitere Komplexitätsebene hinzufügt. Unternehmen, die bereits ungesüßte oder zuckerfreie Produktlinien bewerben, sind darauf vorbereitet, eine erhöhte Regalfläche zu erhalten, sobald die Symbole zur Pflicht werden, da diese Produkte stärker den neuen Richtlinien entsprechen. Andererseits können Hersteller, die langsam reformulieren, Kosten durch die Bereinigung des Produktsortiments (SKU-Rationalisierung) verursachen und riskieren, aus den Regalen gelistet zu werden, was ihren Marktanteil und ihre Rentabilität beeinträchtigen könnte.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Flüssigformate dominieren, Pulver gewinnt durch Haltbarkeitsvorteile

Im Jahr 2025 hielten flüssige Kaffeeweißer einen beherrschenden Anteil von 62,55 % am Kaffeeweißer-Markt, dank ihrer Praktikabilität und eines Sinnesprofils, das Kuhmilch eng nachahmt. Während milchbasierte Flüssigkeiten volumenmäßig führen, sind milchfreie Optionen wie Hafer und Mandel auf dem Vormarsch, erreichen Geschmacksparität und bedienen spezifische Ernährungsbedürfnisse. Auffällige Kartons in Milchprodukteregalen fördern Impulskäufe, und Großgebinde werden von Gastronomie-Dispensern bevorzugt, um Dosierungsfehler zu reduzieren. Obwohl der Kühltransport zusätzliche 0,50 USD pro Einheit kostet, priorisieren Verbraucher weiterhin die wahrgenommene Frische, selbst bei einer kürzeren Haltbarkeit von 60–90 Tagen. Die wachsende Vorliebe für flüssige Kaffeeweißer wird auch durch ihre Vielseitigkeit angetrieben, da sie sich nahtlos in heiße und kalte Getränke einmischen und damit eine beliebte Wahl für Verbraucher darstellen, die Komfort ohne Qualitätseinbußen suchen.

Pulverkaffeeweißer sollen bis 2031 mit einer CAGR von 4,92 % wachsen, dank Fortschritten in der Sprühtrocknung, die die Löslichkeit verbessern und sie ihren gekühlten Pendants annähern. Institutionen bevorzugen Milchpulver wegen seiner Lagerung bei Raumtemperatur, Großverpackung und einer beeindruckenden Haltbarkeit von 18–24 Monaten, was die Logistik vereinfacht und den Schwund reduziert. Milchfreie Pulver sprechen mit ihrer Portabilität vegane Reisende an. Inzwischen umgehen Innovationen wie Danones UHT in Partnerschaft mit Dunkin' die Notwendigkeit der Kühlung. In Europa, wo Nachhaltigkeitsmerkmale wie Recyclingfähigkeit an Bedeutung gewinnen, drängen regulatorische Einschränkungen bei der Kennzeichnung von „Milch” für pflanzenbasierte Flüssigkeiten Marken zu einfallsreichen Verpackungslösungen. Darüber hinaus werden Pulverkaffeeweißer zunehmend in Regionen mit begrenzter Kühlketteninfrastruktur eingesetzt, da ihre lange Haltbarkeit und leichte Transportierbarkeit sie zu einer praktischen und kosteneffizienten Alternative zu flüssigen Kaffeeweißern machen.

Notiz: Segmentanteile aller einzelnen Segmente nach Berichtskauf verfügbar

Nach Geschmack: Aromatisierte Varianten führen, kalorienreduzierte unaromatisierte Produkte beschleunigen sich

Im Jahr 2025 dominierten aromatisierte Kaffeeweißer den Kaffeeweißer-Markt mit einem Anteil von 67,70 % der Verkäufe. Vanille, Haselnuss und Karamell führten bei den Volumenanteilen und spiegeln ihre breite Verbraucherakzeptanz wider. Saisonale Favoriten wie Kürbisgewürz treiben nicht nur Nachfragespitzen an, sondern erzielen auch Preisaufschläge von 20–30 % und treiben den Markt in Richtung Premiumisierung, indem sie Verbraucher ansprechen, die bereit sind, mehr für einzigartige, zeitlich begrenzte Angebote zu zahlen. Gleichzeitig verbinden funktionale Varianten wie kollageninfundierte Vanille und MCT-reicher Karamell Genuss mit Wellness und sprechen gesundheitsbewusste Verbraucher mit vertrauten Aromen an, die zusätzliche Vorteile bieten. Marken schöpfen zunehmend aus sozialen Medienplattformen, beziehen Aromaideen direkt aus der Community und beschleunigen Entwicklungszyklen, um mit den sich schnell ändernden Präferenzen digitaler Verbraucher Schritt zu halten.

Bei unaromatisierten Kaffeeweißern wird bis 2031 eine CAGR von 5,05 % prognostiziert. Dieser Anstieg ist auf gesundheitsbewusste Verbraucher zurückzuführen, die zu ungesüßten, Clean-Label-Optionen tendieren, die Einfachheit und Transparenz priorisieren. Als Reaktion darauf erweitern Einzelhändler ihr Angebot und bedienen eine Nachfrage nach einfacheren Profilen inmitten von Aromaübersättigung und begrenztem Regalplatz. Mit dem regulatorischen Druck auf zugesetzte Zucker gibt es eine klare Tendenz hin zu zuckerarmen Alternativen, die häufig mit Mönchsfrucht oder Stevia gesüßt werden. Marken stehen jedoch vor Herausforderungen durch Fehlaromen, was innovative Maskierungslösungen erfordert, um die Geschmacksattraktivität aufrechtzuerhalten. Um Risiken im Zusammenhang mit langsam rotierenden Produkten zu mindern, testen Marken jetzt Aromen digital und nutzen Online-Plattformen, um Nachbestellraten und Verbraucherinteresse zu beurteilen, bevor sie sich für physische Ladeneinführungen entscheiden und damit die Produkterfolgsquoten optimieren.

Nach Vertriebskanal: Einzelhandel dominiert weiterhin, Außer-Haus-Kanäle eröffnen neue Wege

Im Jahr 2025 machten Supermärkte durch vielfältige Angebote und regelmäßige Aktionen 66,40 % des Kaffeeweißer-Umsatzes aus und verleiten Haushalte dazu, ihre Produkte auszuprobieren. Diese Aktionen und Sortimentsbreite ermöglichen es Supermärkten, eine breite Palette von Verbraucherpräferenzen zu bedienen und sich als dominanter Kanal im Einzelhandel zu etablieren. Convenience-Stores, die sich auf sofortige Bedürfnisse konzentrieren, bieten Einzelportionskaffeeweißer an, die einen Aufschlag pro Unze erzielen und unterwegs orientierte Verbraucher ansprechen, die Komfort über Kosten stellen. Drogerie- und Discountläden bedienen budgetbewusste Käufer mit Handelsmarken, die günstiger als Markenalternativen sind, was den Wettbewerb intensiviert und etablierte Marken unter Druck setzt, zu innovieren oder Preisstrategien anzupassen. Online-Verkäufe in Einzelhandelskanälen steigen stark an und nutzen Abonnementpakete, um die Herausforderungen des Versands schwerer Flüssigkeiten zu bewältigen und die Stückkosten zu senken. Diese Pakete adressieren nicht nur logistische Hürden, sondern fördern auch die Kundenbindung durch wiederkehrende Käufe.

Außer-Haus-Gastronomie wie Cafés, Schnellrestaurants und Betriebskantinen sollen mit einer CAGR von 5,83 % wachsen. Dieses Wachstum wird durch Co-Branding-Produkte angetrieben, die Café-Aromen in die Supermarktregale bringen und die Lücke zwischen Außer-Haus- und Einzelhandelskanälen überbrücken. Treueprogramme in Kaffeehäusern ermöglichen sortimentsübergreifende Werbeaktionen, die es Kunden ermöglichen, Signature-Getränke zu Hause nachzubilden, und so die Markentreue stärken und Wiederholungskäufe fördern. E-Commerce-Trends unterscheiden sich regional: Chinas Live-Streaming-Plattform verstärkt Impulskäufe durch ansprechende Echtzeit-Einkaufserlebnisse, während Nordamerikas Abonnement-und-Spar-Modell alltäglichen Bedarf bedient und Komfort sowie Kosteneinsparungen für Stammkäufer bietet. Die Gastronomiebranche entwickelt sich weiter und betrachtet Kaffeeweißer nicht mehr nur als Kostenstellen, sondern als gebrandete Spezialitäten, die den Bestellwert in einem wettbewerbsintensiven Umfeld steigern. Durch die Positionierung von Kaffeeweißern als wertsteigernde Produkte können Gastronomieunternehmen sich differenzieren und eine breitere Kundenbasis ansprechen.

Notiz: Segmentanteile aller einzelnen Segmente nach Berichtskauf verfügbar

Geografische Analyse

Im Jahr 2025 entfielen auf Nordamerika 37,05 % des globalen Kaffeeumsatzes, was die tief verwurzelte Kaffeekultur und die weit verbreitete Nutzung von Einzelportions-Brühgeräten unterstreicht, die die Entdeckung vielfältiger Kaffeeweißer-Aromen fördern. Das Wachstum in der Kategorie tendiert eher zur Premiumisierung als zu bloßen Steigerungen des Pro-Kopf-Konsums. Bemerkenswerterweise erzielen funktionale und pflanzenbasierte Flüssigkeiten Preise, die 30–50 % über denen ihrer konventionellen Milchpendants liegen. Die Initiative der FDA zu Symbolen auf der Verpackungsvorderseite und die Überarbeitungen der „gesund”-Angaben, die beide zwischen Ende 2024 und Anfang 2025 eingeführt wurden, zwingen etablierte Marken entweder dazu, Zucker und gesättigte Fette zu reduzieren oder eine verminderte Regalfläche zu riskieren. Marken wie Nutpods und Califia Farms, die sich schnell an diese neuen Schwellenwerte angepasst haben, sind gut positioniert für erhöhte Sichtbarkeit, sobald die neuen Kennzeichnungssymbole eingeführt werden. Mit steigendem verfügbarem Einkommen und einer aufblühenden Café-Kultur bieten sowohl Kanada als auch Mexiko reife Chancen, insbesondere bei jüngeren Verbrauchern. Dennoch steht die Markentreue vor Herausforderungen, da Einzelhändler Erstanbieterdaten nutzen, um beliebte Aromen zu vergünstigen und den Druck durch Handelsmarken zu intensivieren.

Asien-Pazifik ist auf Kurs, alle Regionen mit einer prognostizierten CAGR von 6,98 % bis 2031 anzuführen, angetrieben durch einen Anstieg der Kaffeeadoption in China, Indien und Indonesien. China, das jetzt täglich über 1,3 Milliarden Tassen konsumiert, erlebt einen Boom bei Spezialitätencafés in Tier-1- und Tier-2-Städten und vertraut Verbraucher mit aromatisierten Kaffeeweißern in Eisgetränken. Der Aufstieg von Lebensmittellieferungs-Apps mit Same-Day-Lieferung hat die Lieferung gekühlter Produkte zum Standard gemacht und damit effektiv die Kühlkettenprobleme bewältigt, die zuvor das Wachstum flüssiger Kaffeeweißer hemmten. In Indien hinkt der Pro-Kopf-Kaffeekonsum zwar hinterher, aber urbane Millennials nehmen den Café-Lebensstil an und entwickeln ein wachsendes Interesse an pflanzenbasierten Kaffeeweißern, die mit ihren vegetarischen Vorlieben übereinstimmen. Japan zeigt als reifer Markt Innovation, da Verkaufsautomaten und Convenience-Stores zunehmend Einzelportionskaffeeweißer-Kapseln anbieten und den Wettbewerbsvorteil fortschrittlicher Verpackungstechnologie unterstreichen. Aromapräferenzen variieren regional: In Teilen Ostasiens gewinnen Matcha- und Schwarzsesamaromen gegenüber Vanille an Bedeutung und verdeutlichen den Bedarf nach lokalisierten Angeboten.

Europa, Südamerika sowie der Nahe Osten und Afrika machen zwar zusammen etwa ein Viertel des globalen Umsatzes aus, weisen aber unterschiedliche Marktdynamiken auf. Europas Verpflichtung zur Nachhaltigkeit schreibt strenge Beschaffungsprüfungen vor; so muss Palmöl beispielsweise RSPO-zertifiziert sein, und die Nichteinhaltung der EU-Entwaldungsverordnung kann zu Einfuhrverboten führen. Nordeuropäische Märkte tendieren zu pflanzenbasierten Kaffeeweißern, angetrieben durch klimabewusste Narrative, während Südeuropa, tief in Espresso-Traditionen verwurzelt, weiterhin frische Milchprodukte bevorzugt. In Südamerika begrenzt trotz einer allgemeinen Vorliebe für schwarzen Kaffee oder minimalem Milchzusatz der eingeschränkte Kaffeeweißerkonsum das Wachstum, aber urbane Cafés in Brasilien beginnen, mit aromatisierten Kaltbrühvarianten mit Spezialitätenkaffeeweißern zu experimentieren. Im Nahen Osten und in Afrika werden überwiegend Pulverformate genutzt, die für heiße Klimazonen und begrenzte Kühlung besser geeignet sind. Da jedoch die Einkommen in den Golfstaaten steigen, gibt es einen aufkeimenden Appetit auf premium flüssige Kaffeeweißer. Das Fehlen einheitlicher regionaler Standards bei Kennzeichnung und Zollregimen erschwert den Betrieb und führt zu überhöhten Compliance-Kosten für multinationale Konzerne, die über ihre Primärmärkte hinaus expandieren wollen.

Wettbewerbslandschaft

Der Kaffeeweißer-Markt ist mäßig konzentriert. Globale Branchenriesen wie Nestlé, Danone, Kerry Group, FrieslandCampina und Unilever nutzen umfangreiche Beschaffungsnetzwerke, erhebliche Forschungs- und Entwicklungsbudgets sowie vielfältige Vertriebskanäle, um ihre Regalfläche zu sichern. Im Gegensatz dazu erzielen wendige Herausforderer wie Califia Farms, nutpods, Oatly und Laird Superfood Premiumpreise, indem sie pflanzenbasierte Reinheit, funktionale Inhaltsstoffe und transparente Beschaffung betonen. Der Aufstieg von Handelsmarken intensiviert den Preiswettbewerb, insbesondere im Einzelhandelssegment. Große US-amerikanische Lebensmittelketten und europäische Discounter, die ihre Skalierungsvorteile nutzen, unterbieten häufig Markenprodukte um 15–20 %.

Strategische Cluster offenbaren einzigartige Ansätze. Um Inputvolatilität zu mindern, haben Danone und FrieslandCampina auf vertikale Integration gesetzt und in vorgelagerte Molkereigenossenschaften und Ölsaatenverarbeitung für stabile Versorgung investiert. Kerry Group wählt einen anderen Weg und knüpft Innovationspartnerschaften mit Aromaentwicklern und Biotechnologieunternehmen, um die Entwicklung von Geschmacksmaskierungssystemen, insbesondere für adaptogen-angereicherte Produkte, zu beschleunigen. Markenlizenzierungsvereinbarungen wie Nestlés Zusammenarbeit mit Starbucks und Danones mit Dunkin' steigern die Sichtbarkeit ohne Beeinträchtigung der Markenidentität. Direktvertriebsmarken verfeinern ihre Aromen online, nutzen Verbraucherdaten, um schwach performende Produkte vor dem Einzelhandelseintritt auszuscheiden, und minimieren so das Risiko von Platzierungsgebühren.

Technologische Fortschritte spielen eine entscheidende Rolle bei der Wettbewerbsdifferenzierung. FrieslandCampinas Pilotprojekt mit RFID-Dispensern in niederländischen Unternehmensgebäuden reduzierte Einwegverpackungen um 40 %, ein Schritt, der nicht nur auf ESG-Ziele einzahlt, sondern auch die Kosten pro Tasse senkt. Laird Superfooods Mikroverkapselung von Pilzextrakten überbrückt die Lücke zwischen funktionalen Versprechen und sensorischer Befriedigung. Nestlés Coffee-Mate ersetzt Zucker durch Allulose und Mönchsfrucht und nimmt damit potenzielle regulatorische Herausforderungen vorweg, was das Unternehmen in einem zuckerkritischen Markt vorteilhaft positioniert. Während Marktanteilsverschiebungen im pflanzenbasierten Segment aufgrund wechselnder Verbraucherloyalitäten erkennbar sind, haben Influencer-Marketing und Social Commerce Nischenmarken ermöglicht, in nur zwei Jahren nationale Regalflächen zu sichern. Perspektivisch könnten etablierte Akteure, die Nachhaltigkeit mit sensorischem Reiz verbinden, ihre Position behaupten, während innovative Konzepte wie Nachfüllstationen, Beschaffung aus regenerativer Landwirtschaft und mikrobiomfreundliche Probiotika die Ranglisten durcheinanderwirbeln dürften.

Marktführer im Kaffeeweißer-Segment

Nestlé S.A.

Danone S.A.

Leaner Creamer

Heartland Food Products Group

Califia Farms

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- November 2025: Danone North Americas Too Good & Co führte eine landesweite Einführung seiner neuen gekühlten Kaffeeweißer-Produktlinie durch. Das Sortiment umfasst drei Aromen – Sweet Cream, Roasted Vanilla und ein saisonales Lavendel –, die aus Milch und Sahne hergestellt werden. Bemerkenswert ist, dass der Kaffeeweißer keine künstlichen Süßungsmittel, Aromen, Konservierungsstoffe, Gummi oder Öle enthält. Mit 40 % weniger Zucker als führende Wettbewerber spricht er Verbraucher an, die echte Zutaten priorisieren (68 % Betonung) und reduzierten Zuckergehalt in Betracht ziehen (41 % Berücksichtigung).

- November 2025: Coffee Mate stellte eine von Harry Potter inspirierte Butterbeer-Linie vor, die sowohl Kaffeeweißer als auch Cold Foam umfasst. Diese Einführung verbindet Fantasie mit Geschmack und richtet sich sowohl an Fans des Franchise als auch an Kaffeeliebhaber. Die Produkte, die an das ikonische Getränk aus dem Zaubererwelt angelehnt sind, sind auf winterliche Nostalgie zugeschnitten und sollen eine cremige Butterscotch-Essenz in das tägliche Kaffeeeritual bringen. Dieser Schritt nutzt die Schnittstelle von Popkultur und dem wachsenden Trend des Heimbrauens.

- November 2025: Medallion Milk Co. führte einen Kürbisgewürz-Kaffeeweißer ein und vermarktete ihn als warme, herbstinspirierte Verbesserung für Heimbräue. Ihr Werbevideo lädt Zuschauer ein, „den perfekten Moment innezuhalten” und hebt die Fähigkeit des Kaffeeweißers hervor, Saisonkaffee mit seinem reichen, würzigen Aroma aufzuwerten.

- April 2025: Smart Sip Cream Co. präsentierte einen Pulverkaffeeweißer auf Kokosölbasis. Mit Aromen wie Vanilla Ice Cream und Classic Cream enthält jede Portion nur 25 Kalorien und enthält 3 g Chicorée-Wurzelfasern. Der Kaffeeweißer ist zuckerfrei, glutenfrei und natriumarm (5 mg). Er unterstützt die Gewichtsabnahme, indem er das Sättigungsgefühl und die Verdauung fördert. Vielseitig genug für Kaffee, Tee, Smoothies oder Joghurt, lässt er sich nahtlos ohne Klumpenbildung einmischen und entspricht gesundheitsbewussten Zielen.

Globaler Kaffeeweißer-Marktbericht – Umfang

Kaffeeweißer ist ein im Handel erhältliches Pulver oder eine Flüssigkeit, die häufig anstelle eines Milchprodukts wie Halbrahm oder Sahne zu Kaffee oder schwarzem Tee gegeben wird. Der Bericht bietet eine Untersuchung des Einzelhandelskonsums des Produkts. Der Kaffeeweißer-Markt ist nach Typ, Vertriebskanal und Geografie segmentiert. Nach Produkttyp ist der Markt in Pulver-Kaffeeweißer und Flüssig-Kaffeeweißer unterteilt. Basierend auf dem Vertriebskanal ist der untersuchte Markt in Supermärkte/Hypermärkte, Convenience-Stores, Online-Shops und andere Vertriebskanäle segmentiert. Der Bericht bietet eine Analyse aufstrebender und etablierter Volkswirtschaften weltweit, einschließlich Nordamerika, Europa, Südamerika, Asien-Pazifik, dem Nahen Osten und Afrika. Für jedes Segment wurden die Marktgröße und -prognosen auf Basis des Wertes (in Millionen USD) erstellt.

| Pulver-Kaffeeweißer | Milchbasiertes Pulver |

| Milchfreies Pulver | |

| Flüssig-Kaffeeweißer | Milchbasiertes Pulver |

| Milchfreies Pulver |

| Unaromatisiert | |

| Aromatisiert | Vanille |

| Haselnuss | |

| Karamell | |

| Schokolade | |

| Sonstige |

| Außer-Haus-Verpflegung | |

| Einzelhandel | Supermärkte/Hypermärkte |

| Lebensmittel-/Convenience-Stores | |

| Online-Einzelhandel | |

| Sonstige Einzelhandelskanäle |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Niederlande | |

| Polen | |

| Belgien | |

| Schweden | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Australien | |

| Indonesien | |

| Thailand | |

| Singapur | |

| Übriges Asien-Pazifik | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Chile | |

| Peru | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Nigeria | |

| Ägypten | |

| Marokko | |

| Türkei | |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Typ | Pulver-Kaffeeweißer | Milchbasiertes Pulver |

| Milchfreies Pulver | ||

| Flüssig-Kaffeeweißer | Milchbasiertes Pulver | |

| Milchfreies Pulver | ||

| Nach Geschmack | Unaromatisiert | |

| Aromatisiert | Vanille | |

| Haselnuss | ||

| Karamell | ||

| Schokolade | ||

| Sonstige | ||

| Nach Vertriebskanal | Außer-Haus-Verpflegung | |

| Einzelhandel | Supermärkte/Hypermärkte | |

| Lebensmittel-/Convenience-Stores | ||

| Online-Einzelhandel | ||

| Sonstige Einzelhandelskanäle | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Niederlande | ||

| Polen | ||

| Belgien | ||

| Schweden | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Indonesien | ||

| Thailand | ||

| Singapur | ||

| Übriges Asien-Pazifik | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Chile | ||

| Peru | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Nigeria | ||

| Ägypten | ||

| Marokko | ||

| Türkei | ||

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Kaffeeweißer-Markt im Jahr 2026 und wie schnell wird er wachsen?

Die Größe des Kaffeeweißer-Marktes beträgt 7,97 Milliarden USD im Jahr 2026 und soll mit einer CAGR von 6,2 % wachsen, um bis 2031 einen Wert von 10,77 Milliarden USD zu erreichen.

Welcher Produkttyp dominiert den globalen Umsatz?

Flüssigformate führen mit einem Anteil von 62,55 % im Jahr 2025, da Verbraucher ihre gebrauchsfertige Praktikabilität und Café-ähnliche Textur bevorzugen.

Welche Region wird bis 2031 am schnellsten wachsen?

Asien-Pazifik zeigt die schnellste Wachstumsdynamik mit einer CAGR von 6,98 %, unterstützt durch die wachsende Kaffeeadoption in China, Indien und Südostasien.

Wie gestalten Vorschriften die Produktreformulierung?

FDA-Symbole auf der Verpackungsvorderseite und aktualisierte „gesund”-Definitionen treiben Zucker- und Gehaltreduzierungen bei gesättigten Fetten voran und begünstigen pflanzenbasierte Formeln mit fettarmen Ölen.

Seite zuletzt aktualisiert am: