Marktgröße und Marktanteil der Lebensmittelverkapselung

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

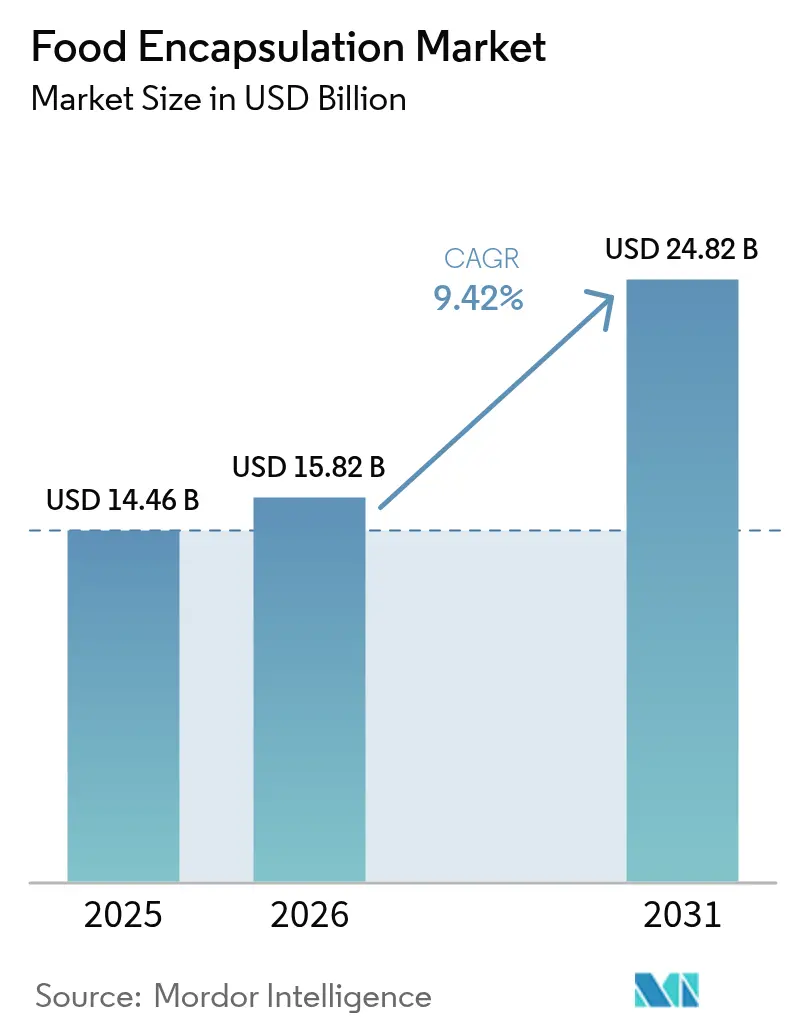

| Marktgröße (2026) | 15.82 Milliarden US-Dollar |

| Marktgröße (2031) | 24.82 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.42% CAGR |

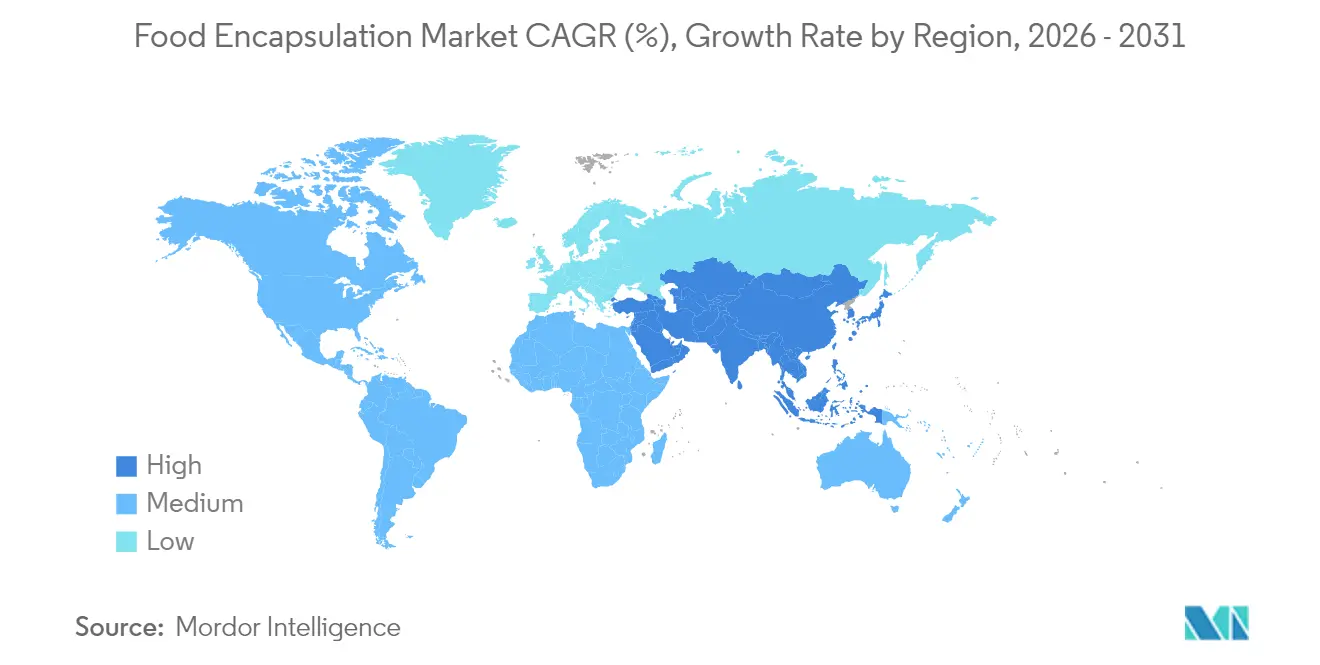

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Lebensmittelverkapselung von Mordor Intelligence

Die Marktgröße für Lebensmittelverkapselung wird im Jahr 2026 auf 15,82 Milliarden USD geschätzt, ausgehend vom Wert des Jahres 2025 von 14,46 Milliarden USD, mit Prognosen für 2031 von 24,82 Milliarden USD, was einem Wachstum von 9,42 % CAGR über 2026–2031 entspricht. Das Marktwachstum wird durch die steigende Verbrauchernachfrage nach funktionellen Lebensmitteln, regulatorische Anforderungen an Clean-Label-Formulierungen und Fortschritte bei Verabreichungssystemen angetrieben. Die Marktexpansion reagiert auf Anforderungen zum Schutz bioaktiver Verbindungen während der Verarbeitung, zur Verlängerung der Produkthaltbarkeit und zur Maskierung unerwünschter Aromen von Nährstoffzutaten. Die zunehmende Einführung von Mikroverkapselungstechniken in der Lebensmittelindustrie ermöglicht es Herstellern, die Produktstabilität und Bioverfügbarkeit zu verbessern. Diese Technologien schützen Zutaten vor Oxidation, Feuchtigkeit und Temperaturschwankungen und erhalten dabei ihre ernährungsphysiologischen Eigenschaften. Die Milch- und Backwarensektoren sind bedeutende Nutzer von Verkapselungstechnologien, insbesondere für Probiotika und Omega-3-Fettsäuren. Darüber hinaus nutzt die Getränkeindustrie diese Technologien zunehmend für die Aromaerhaltung und die kontrollierte Freisetzung funktioneller Inhaltsstoffe. Neue Technologien wie Elektrospinnen und Nanoverkapselung gewinnen aufgrund ihrer Präzision und Effizienz an Bedeutung. Der Markt verzeichnet auch eine wachsende Nachfrage nach pflanzenbasierten Beschichtungsmaterialien und nachhaltigen Verkapselungsprozessen, die mit Umweltbedenken und Clean-Label-Trends übereinstimmen.

Wichtigste Erkenntnisse des Berichts

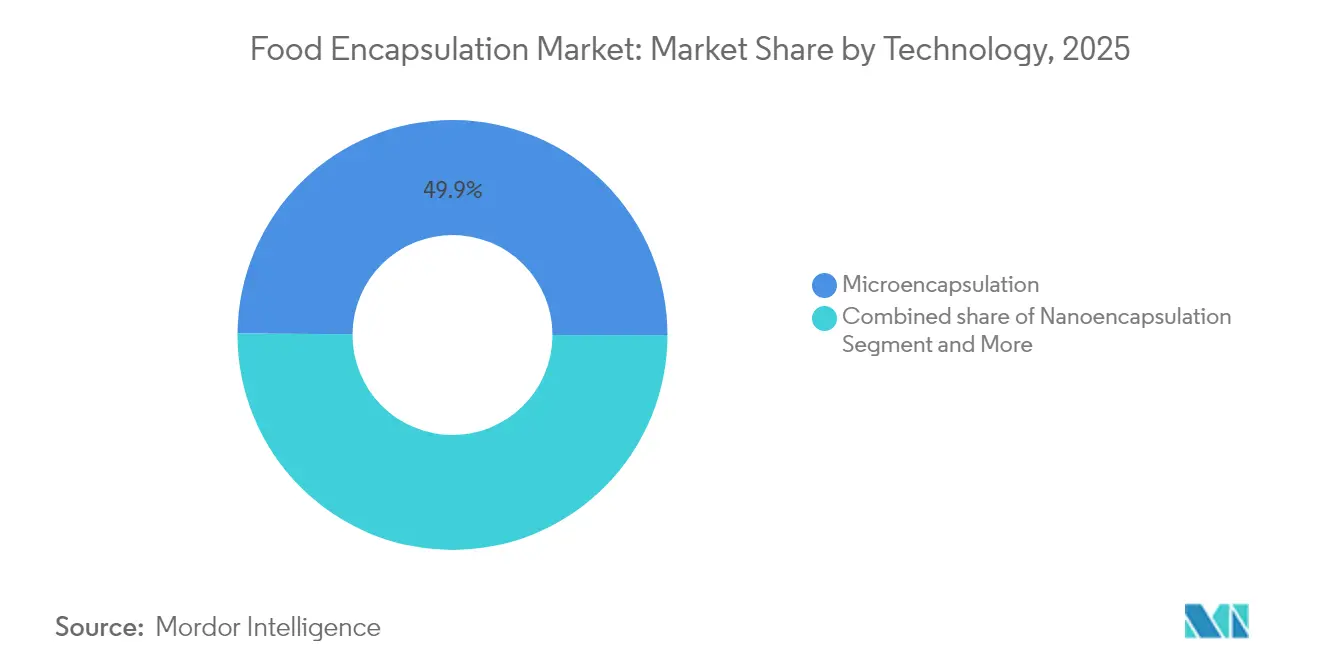

- Nach Technologie hielt die Mikroverkapselung im Jahr 2025 einen Marktanteil von 49,88 % am Markt für Lebensmittelverkapselungstechnologien, und Hybridsysteme werden voraussichtlich mit einem CAGR von 12,44 % von 2026 bis 2031 expandieren.

- Nach Materialtyp führten Polysaccharide mit einem Anteil von 39,92 % im Jahr 2025, während proteinbasierte Hüllmaterialien bis 2031 mit einem CAGR von 12,63 % wachsen sollen.

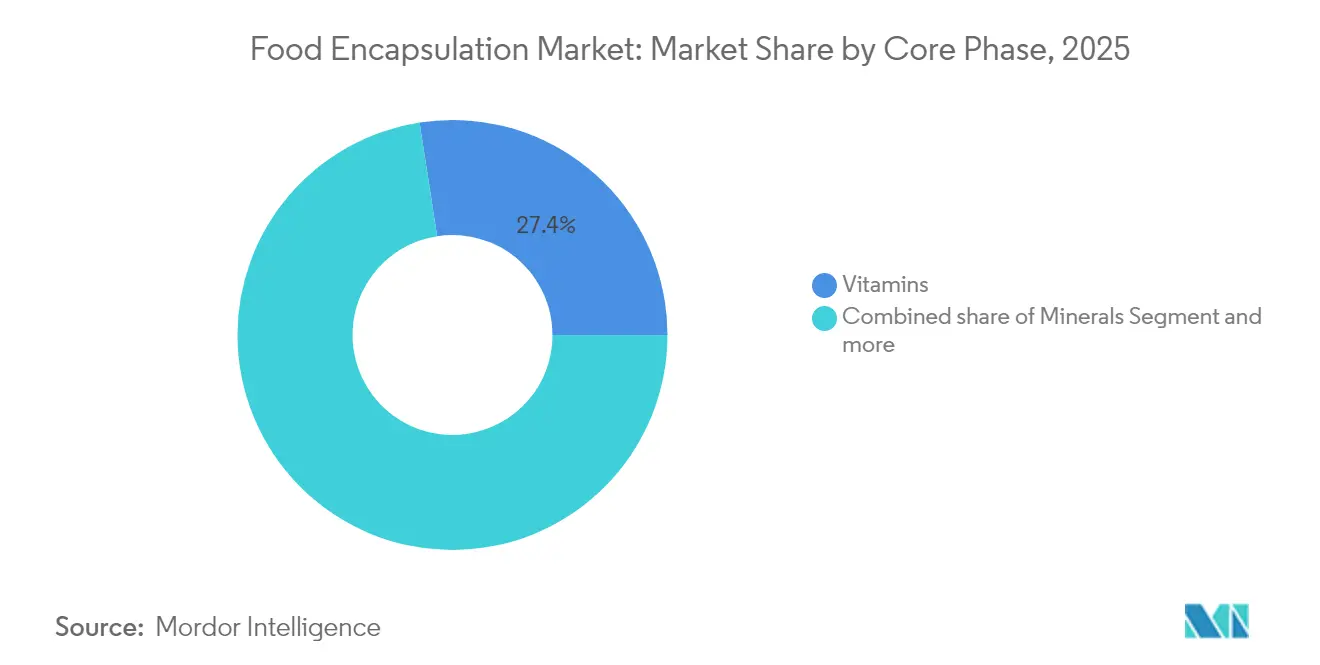

- Nach Kernphase machten Vitamine im Jahr 2025 27,45 % der Marktgröße für Lebensmittelverkapselungstechnologien aus; Probiotika werden voraussichtlich den schnellsten CAGR von 11,66 % bis 2031 verzeichnen.

- Nach Anwendung dominierten Lebensmittel und Getränke mit einem Umsatzanteil von 66,62 % im Jahr 2025; Nahrungsergänzungsmittel wachsen im Prognosezeitraum mit einem CAGR von 13,02 %.

- Nach Region hatte Nordamerika im Jahr 2025 einen Anteil von 34,20 %, während für den asiatisch-pazifischen Raum bis 2031 ein CAGR von 12,42 % prognostiziert wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Lebensmittelverkapselung

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach kontrollierter Freisetzung und verbesserter Stabilität aktiver Inhaltsstoffe während der Lebensmittelverarbeitung | +2.1% | Global, mit Schwerpunkt in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach funktionellen Lebensmitteln und Anreicherung von Nahrungsergänzungsmitteln | +2.8% | Global, angeführt von Asien-Pazifik und Nordamerika | Langfristig (≥ 4 Jahre) |

| Zunehmende Einführung von Verkapselungstechnologien zur Verlängerung der Produkthaltbarkeit und Erhaltung der Wirksamkeit von Inhaltsstoffen | +1.9% | Global, insbesondere Schwellenmärkte | Mittelfristig (2–4 Jahre) |

| Zunehmender Einsatz von Verkapselung zur Maskierung unangenehmer Aromen und Gerüche aktiver Inhaltsstoffe | +1.4% | Global, mit Schwerpunkt auf dem Sektor der Nahrungsergänzungsmittel | Kurzfristig (≤ 2 Jahre) |

| Ausweitung des Einsatzes von Verkapselung für die gezielte Nährstoffabgabe in der personalisierten Ernährung und in medizinischen Lebensmitteln | +2.2% | Nordamerika und Europa, Ausweitung auf Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Technologische Fortschritte bei Verkapselungstechniken | +1.8% | Global, angeführt von entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach kontrollierter Freisetzung und verbesserter Stabilität aktiver Inhaltsstoffe während der Lebensmittelverarbeitung

Der Bedarf an Systemen zur kontrollierten Freisetzung hat sich intensiviert, da Lebensmittelhersteller mit zunehmend komplexen Verarbeitungsumgebungen konfrontiert sind, die empfindliche Nährstoffe abbauen können. Fortschrittliche Verkapselungstechniken ermöglichen nun eine präzise zeitliche Steuerung der Freisetzung von Inhaltsstoffen, wobei einige Systeme eine Retention von 95 % bioaktiver Verbindungen während der thermischen Verarbeitung erreichen, verglichen mit 60 % bei unverkapselten Inhaltsstoffen. Einzelzell-Verkapselungstechnologien, bezeichnet als Armor Probiotics

, stellen einen Paradigmenwechsel dar, indem sie individuellen Zellschutz anstelle von Massenverkapselung bieten und die Überlebensraten unter harten Verarbeitungsbedingungen dramatisch verbessern. Die Technologie erweist sich als besonders wertvoll bei Hochtemperaturanwendungen, bei denen herkömmliche Verkapselung versagt, und ermöglicht es Herstellern, Produkte anzureichern, die zuvor mit wärmeempfindlichen Nährstoffen unvereinbar waren. Dieser Präzisionsansatz reduziert den Zutatenabfall um bis zu 40 %, während eine konsistente Bioverfügbarkeit über verschiedene Verarbeitungsmethoden hinweg gewährleistet wird. Der Trend zur personalisierten Ernährung verstärkt die Nachfrage nach Systemen zur kontrollierten Freisetzung, die spezifische Nährstoffe mit vorbestimmten Raten während der Verdauung abgeben können.

Steigende Nachfrage nach funktionellen Lebensmitteln und Anreicherung von Nahrungsergänzungsmitteln

Das Gesundheitsbewusstsein der Verbraucher hat sich über die Grundernährung hinaus zu gezielten Wellness-Ergebnissen entwickelt und treibt eine beispiellose Nachfrage nach angereicherten Produkten an, die messbare gesundheitliche Vorteile bieten. Regulierungsbehörden erkennen verkapselten Nährstoffe zunehmend als überlegene Verabreichungsmechanismen an. Die wachsende Anwendung von Verkapselung in Nahrungsergänzungsmitteln spiegelt die Bereitschaft der Verbraucher wider, Aufpreise für verbesserte Bioverfügbarkeit und gezielte Abgabe zu zahlen. Verkapselung ermöglicht die Kombination zuvor unverträglicher Inhaltsstoffe in einzelnen Formulierungen und schafft synergistische Effekte, die den gesundheitlichen Nutzen verstärken. Dieser Trend kommt insbesondere der alternden Bevölkerung zugute, die nach bequemen, wirksamen Ernährungsinterventionen für altersbedingte Gesundheitsanliegen sucht.

Zunehmende Einführung von Verkapselungstechnologien zur Verlängerung der Produkthaltbarkeit und Erhaltung der Wirksamkeit von Inhaltsstoffen

Störungen in der Lieferkette und Nachhaltigkeitsbedenken haben die Verlängerung der Haltbarkeit von einem Komfortmerkmal zu einem geschäftlichen Imperativ erhoben, wobei Verkapselungstechnologien Lösungen bieten, die Lebensmittelverschwendung reduzieren und gleichzeitig die ernährungsphysiologische Integrität erhalten. Jüngste Innovationen bei der Verkapselung mit bakterieller Nanozellulose zeigen bemerkenswerte Verbesserungen der thermischen Stabilität, wobei die Abbautemperaturen des Vitamin-B-Komplexes von 207 °C auf 340 °C für B1 und ähnliche Verbesserungen bei anderen Vitaminen steigen. Die Integration intelligenter Verpackungen mit verkapselten Inhaltsstoffen schafft aktive Konservierungssysteme, die auf Umweltveränderungen reagieren und die Haltbarkeit frischer Produkte im Vergleich zu herkömmlichen Verpackungen verlängern. Die Technologie erweist sich als besonders wertvoll in Schwellenmärkten, in denen die Kühlketteninfrastruktur noch begrenzt ist, und ermöglicht eine breitere Verteilung nahrhafter Produkte. Hersteller betrachten Verkapselung zunehmend als Absicherung gegen Volatilität in der Lieferkette, wobei geschützte Inhaltsstoffe ihre Wirksamkeit auch unter suboptimalen Lagerbedingungen erhalten. Die Konvergenz von Verkapselung mit IoT-Sensoren schafft prädiktive Konservierungssysteme, die den Freisetzungszeitpunkt auf der Grundlage von Echtzeit-Umgebungsdaten optimieren.

Technologische Fortschritte bei Verkapselungstechniken

Das Verkapselungsfeld erlebt schnelle Innovationen, da die traditionellen Grenzen zwischen Nano- und Mikroverkapselung verschwimmen und Hybridsysteme entstehen, die Schutz- und Freisetzungseigenschaften für spezifische Anwendungen optimieren. Elektrospinntechniken erreichen nun Verkapselungseffizienzen von über 97 %, während die Lebensfähigkeit von Probiotika unter extremem thermischen Stress erhalten bleibt, wobei Gelatine-Dextran-Nanofasern Lactobacillus plantarum bei Temperaturen bis zu 72 °C schützen. Die Protein-Polysaccharid-Konjugation stellt einen weiteren Durchbruch dar, wobei Reisprotein-Inulin-Komplexe eine Verkapselungseffizienz von 96,99 % und ein überlegenes gastrointestinales Überleben im Vergleich zu nativen Proteinen zeigen. Algorithmen des maschinellen Lernens optimieren nun Verkapselungsparameter in Echtzeit und reduzieren Entwicklungszyklen von Monaten auf Wochen, während die Konsistenz verbessert wird. Die Integration natürlicher Biopolymere mit synthetischen Materialien schafft biologisch abbaubare Verkapselungssysteme, die Umweltbedenken ansprechen und gleichzeitig die Leistung erhalten. Diese technologischen Sprünge ermöglichen bisher unmögliche Anwendungen, wie die Verkapselung flüchtiger Verbindungen, die eine präzise Freisetzungssteuerung während des Kauens erfordern.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kapital- und Verarbeitungskosten | -1.8% | Global, mit besonderer Auswirkung auf kleinere Hersteller | Kurzfristig (≤ 2 Jahre) |

| Lagerungs- und Haltbarkeitsbeschränkungen verkapselter Inhaltsstoffe | -1.2% | Global, mit stärkerer Auswirkung in tropischen Regionen | Mittelfristig (2–4 Jahre) |

| Schwankungen der Rohstoffkosten | -1.1% | Global, mit akuter Auswirkung in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Thermische und mechanische Instabilität verkapselter Inhaltsstoffe bei fortgeschrittenen Lebensmittelverarbeitungsmethoden | -0.9% | Global, konzentriert in Hochtemperaturverarbeitungssektoren | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kapital- und Verarbeitungskosten

Der erhebliche Kapitalbedarf für fortschrittliche Verkapselungsanlagen schafft erhebliche Markteintrittsbarrieren, insbesondere für kleinere Hersteller, die mit etablierten Akteuren konkurrieren möchten, die von Skaleneffekten profitieren. Sprühtrocknungssysteme, die in der Lage sind, konsistente Mikrokapseln herzustellen, erfordern hohe Investitionen. Die Rohstoffkosten verschärfen die Herausforderung, wobei spezialisierte Hüllmaterialien wie modifizierte Proteine Aufpreise erzielen, die die Zutatenkosten im Vergleich zu herkömmlichen Alternativen um 200–400 % erhöhen können. Die Komplexität der Prozessoptimierung erfordert spezialisiertes Fachwissen, das hohe Gehälter erfordert und die Betriebskosten weiter erhöht. Energieintensive Prozesse wie Gefriertrocknung für empfindliche Probiotika können die Produktionskosten im Vergleich zu herkömmlichen Konservierungsmethoden um 50–80 % erhöhen. Dieser Kostendruck zwingt Hersteller dazu, sich auf Hochmargenanwendungen zu konzentrieren, was die Durchdringung der Technologie in Massenmarktprodukte einschränkt, bei denen die Preissensibilität nach wie vor vorrangig ist.

Lagerungs- und Haltbarkeitsbeschränkungen verkapselter Inhaltsstoffe

Trotz der Schutzvorteile weisen verkapselte Inhaltsstoffe häufig kürzere Haltbarkeiten auf als erwartet, was Herausforderungen beim Bestandsmanagement schafft und die Flexibilität der Produktentwicklung für Hersteller einschränkt. Feuchtigkeitsempfindlichkeit bleibt eine kritische Schwachstelle, wobei viele verkapselte Probiotika unter typischen Lagerbedingungen innerhalb von 6–12 Monaten ihre Lebensfähigkeit verlieren, verglichen mit 24–36 Monaten für gefriergetrocknete Alternativen. Temperaturschwankungen während des Transports und der Lagerung können die Kapselintegrität beeinträchtigen, was zu vorzeitiger Freisetzung und Abbau der Inhaltsstoffe führt und die Verkapselungsinvestition untergräbt. Die Anforderung spezieller Lagerbedingungen erhöht die Komplexität und die Kosten der Lieferkette, was insbesondere für globale Vertriebsnetze problematisch ist. Die Qualitätskontrolle wird schwieriger, da verkapselte Inhaltsstoffe anspruchsvolle analytische Methoden erfordern, um Integrität und Wirksamkeit während ihres gesamten Lebenszyklus zu überprüfen. Diese Einschränkungen zwingen Hersteller dazu, größere Sicherheitsbestände zu halten und häufigere Qualitätsprüfungen durchzuführen, was den Betriebskapitalbedarf und die betriebliche Komplexität erhöht.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technologie: Hybridsysteme treiben Innovationen voran

Hybride Verkapselungstechnologien wachsen bis 2031 mit einem CAGR von 12,44 %, während die Mikroverkapselung im Jahr 2025 einen Marktanteil von 49,88 % hält, was auf eine Marktverschiebung hin zu fortschrittlichen Mehrschichtschutzsystemen hindeutet. Dieser Trend entsteht, da Hersteller die Grenzen von Einzeltechnologieansätzen bei der Erfüllung der Stabilitäts- und Freisetzungsanforderungen funktioneller Inhaltsstoffe erkennen. Die Mikroverkapselung behält ihre Marktführerschaft durch ihre bewährte Zuverlässigkeit und Kosteneffizienz, insbesondere bei Vitamin- und Mineralstoffanreicherungsanwendungen. Die Nanoverkapselung schreitet in Premium-Segmenten voran, die eine verbesserte Bioverfügbarkeit erfordern, wobei lipidbasierte Systeme Wirksamkeit für fettlösliche Verbindungen demonstrieren.

Hybridtechnologien gewinnen an Bedeutung, indem sie die schnellen Freisetzungseigenschaften der Nanoverkapselung mit den Schutzeigenschaften der Mikroverkapselung kombinieren und angepasste Abgabeprofile ermöglichen. Patentanmeldungen zeigen technische Fortschritte bei Mehrschichtsystemen, die pH-responsive Elemente und Zeitfreisetzungsmechanismen für spezifische Verdauungsbedingungen integrieren. Diese Systeme erweisen sich als unverzichtbar bei Probiotika-Anwendungen und bieten Schutz während der Herstellung und kontrollierte Freisetzung in der Darmumgebung. Während die aktuellen Kosten Hybridsysteme auf hochwertige Produkte beschränken, deuten laufende Verbesserungen der Fertigungseffizienz auf eine breitere Einführung hin, wenn die Ausrüstungskosten sinken.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Materialtyp: Proteininnovation beschleunigt sich

Proteinbasierte Verkapselungsmaterialien wachsen bis 2031 mit einem CAGR von 12,63 %, während Polysaccharide im Jahr 2025 einen Marktanteil von 39,92 % halten, angetrieben durch Clean-Label-Anforderungen und überlegene funktionelle Eigenschaften für spezifische Anwendungen. Diese Beschleunigung spiegelt den breiteren Wandel der Lebensmittelindustrie hin zu erkennbaren, natürlich gewonnenen Inhaltsstoffen wider, die bei gesundheitsbewussten Verbrauchern Anklang finden. Polysaccharide behalten ihre Führungsposition durch Vielseitigkeit und Kosteneffizienz, wobei Alginat und Chitosan besonders für ihre filmbildenden Eigenschaften und Biokompatibilität geschätzt werden. Lipide übernehmen spezialisierte Rollen bei Feuchtigkeitsbarriereanwendungen, während Emulgatoren komplexe Formulierungen ermöglichen, die Stabilität über verschiedene pH- und Temperaturbedingungen hinweg erfordern.

Das schnelle Wachstum des Proteinsegments resultiert aus jüngsten Durchbrüchen bei Modifikationstechniken, die Löslichkeit und Verkapselungseffizienz verbessern, wobei enzymmodifizierte Proteine Verkapselungsraten von über 96 % erreichen. Molkenproteinkomplexe mit Polysacchariden zeigen überlegene thermische Stabilität und erhalten die Lebensfähigkeit von Probiotika bei Temperaturen bis zu 72 °C im Vergleich zu 55 °C für unmodifizierte Proteine. Pflanzenbasierte Proteine gewinnen an Dynamik, da Hersteller allergenfreie Alternativen suchen, wobei Erbsen- und Reisproteine eine vergleichbare Leistung wie milchbasierte Optionen zeigen. Das regulatorische Umfeld begünstigt zunehmend proteinbasierte Systeme als GRAS-zugelassene Materialien und beschleunigt deren Einführung in neuartigen Lebensmittelanwendungen. Andere Hüllmaterialien, einschließlich synthetischer Polymere und Hybridverbundwerkstoffe, nehmen Nischenrollen ein, bei denen spezifische Leistungsmerkmale ihre höheren Kosten rechtfertigen.

Nach Kernphase: Probiotika führen die Wachstumsrevolution an

Das Probiotika-Segment wird voraussichtlich bis 2031 mit einem CAGR von 11,66 % wachsen, während Vitamine im Jahr 2025 einen Marktanteil von 27,45 % halten. Das schnelle Wachstum von Probiotika spiegelt das zunehmende Verbraucherbewusstsein für die Vorteile der Darmgesundheit und ihre Rolle in funktionellen Lebensmitteln wider. Wissenschaftliche Forschung, die den Zusammenhang zwischen der Gesundheit des Darmmikrobioms und dem allgemeinen Wohlbefinden unterstützt, treibt diese Expansion voran. Vitamine behalten die Marktführerschaft aufgrund ihrer nachgewiesenen Wirksamkeit und regulatorischen Konformität, insbesondere bei Anreicherungsanwendungen, bei denen eine verbesserte Bioverfügbarkeit Verkapselungsinvestitionen unterstützt.

Einzelzell-Verkapselungstechnologien revolutionieren die Probiotika-Abgabe, indem sie individuellen Zellschutz anstelle von Massenverkapselung bieten und die Überlebensraten während der Verarbeitung und Lagerung dramatisch verbessern. Präbiotika ergänzen zunehmend Probiotika-Formulierungen und schaffen synbiotische Systeme, die die Gesamtwirksamkeit verbessern. Andere Kernmaterialien, einschließlich Peptide und pflanzliche Extrakte, expandieren, da die personalisierte Ernährung die Nachfrage nach gezielter bioaktiver Abgabe antreibt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Nahrungsergänzungsmittel auf dem Vormarsch

Das Segment der Nahrungsergänzungsmittel wird voraussichtlich bis 2031 mit einem CAGR von 13,02 % wachsen, während Lebensmittel und Getränke im Jahr 2025 66,62 % des Marktanteils halten. Verbraucher zeigen eine erhöhte Akzeptanz von Aufpreisen für Nahrungsergänzungsmittel, die gezielte gesundheitliche Vorteile und verbesserte Bioverfügbarkeit bieten. Die Nahrungsergänzungsmittelindustrie rechtfertigt Verkapselungskosten durch verbesserte Wirksamkeit und Verbraucheraufklärung. Lebensmittel und Getränke behalten die Marktführerschaft durch weitverbreitete Anwendungen bei der Anreicherung und Entwicklung funktioneller Lebensmittel, die neue Nährstoffkombinationen durch Verkapselungstechnologie ermöglichen.

Die Expansion des Marktes für Nahrungsergänzungsmittel wird durch klare Vorschriften für verkapselte Inhaltsstoffe und ein verbessertes Verbraucherverständnis der Bioverfügbarkeitsvorteile angetrieben. Innovationen in der Weichgelatinekapsel-Technologie, einschließlich pflanzenbasierter Alternativen auf Carrageen- und Pektinbasis, erfüllen Clean-Label-Anforderungen und erhalten gleichzeitig die Produktwirksamkeit. Im Segment Lebensmittel und Getränke maskiert die Verkapselungstechnologie Zutatenaromen und erhöht die Verbraucherakzeptanz angereicherter Produkte. Back- und Süßwarenanwendungen zeigen hohe Einführungsraten aufgrund der Verarbeitungsanforderungen für den Schutz von Inhaltsstoffen, während verarbeitete Fleischalternativen Verkapselung für Textur- und Aromaverbesserungen nutzen.

Geografische Analyse

Nordamerika hält im Jahr 2025 einen Marktanteil von 34,20 %, gestützt durch seinen robusten regulatorischen Rahmen und die Verbraucherakzeptanz von Premiumprodukten mit funktionellen Lebensmitteln. Die Dominanz der Region basiert auf einer gut etablierten Infrastruktur für Lebensmittelinnovationen und der weitverbreiteten Einführung von Verkapselungstechnologien durch große Lebensmittelhersteller. Die klaren Richtlinien der FDA zu verkapselten Inhaltsstoffen fördern Herstellerinvestitionen in die Produktentwicklung, während das Verbraucherverständnis der Bioverfügbarkeitsvorteile höhere Preise unterstützt. Die Entscheidung der FDA, PFAS in lebensmittelkontaktierenden Materialien zu eliminieren, schafft neue Möglichkeiten für biobasierte Verkapselungssysteme. Der starke Markt für Nahrungsergänzungsmittel der Region, in dem Verkapselung hohe Margen erzielt, erhält seine Marktposition trotz niedrigerer Wachstumsraten aufrecht.

Der asiatisch-pazifische Raum verzeichnet das schnellste Wachstum mit einem CAGR von 12,42 % bis 2031. Steigende verfügbare Einkommen und Gesundheitsbewusstsein treiben die Nachfrage nach Premium-Funktionslebensmitteln an, während die städtische Expansion Konservierungsherausforderungen schafft, die Verkapselung durch verbesserte Haltbarkeit adressiert. Chinas Vorschriften unterstützen nun mehr verkapselte Inhaltsstoffe und ermöglichen die funktionelle Abgabe über verschiedene Formate, einschließlich Süßigkeiten, Getränke und Schokoladen. Indien und Japan tragen durch ihre Kombination aus traditioneller Medizin und moderner Lebensmitteltechnologie bei und entwickeln neue Anwendungen für verkapselte pflanzliche Inhaltsstoffe. Die niedrigeren Herstellungskosten der Region ermöglichen eine breitere Implementierung von Verkapselungstechnologien in Mainstream-Produkten.

Europa zeigt ein konsistentes Wachstum durch strenge Qualitätsanforderungen und eine erhöhte Einführung neuer Lebensmittelvorschriften, die verkapselte Inhaltsstoffe begünstigen. Die neue Leitlinie der Europäischen Behörde für Lebensmittelsicherheit (EFSA), die im Februar 2025 in Kraft tritt, vereinfacht die Genehmigungsverfahren für innovative Abgabesysteme. Der Fokus der Region auf Clean-Label-Produkte erhöht die Nachfrage nach natürlichen Verkapselungsmaterialien, insbesondere proteinbasierten Systemen. Deutschland und das Vereinigte Königreich führen bei der Einführung durch ihre entwickelten Lebensmittelverarbeitungssektoren, während mediterrane Länder sich auf die Verkapselung traditioneller Inhaltsstoffe wie Olivenölverbindungen spezialisieren. Die alternde europäische Bevölkerung hält die Nachfrage nach Ernährungsprodukten aufrecht, die Verkapselung für die gezielte Abgabe nutzen. Britische Hersteller haben die Verkapselungseinführung erhöht, um Brexit-bedingte Lieferkettenveränderungen zu bewältigen.

Notiz: Regionale Anteile aller einzelnen Regionen sind nach dem Berichtskauf verfügbar

Wettbewerbslandschaft

Der Markt für Lebensmittelverkapselung weist eine moderate Fragmentierung auf. Etablierte Zutatenzulieferer erwerben spezialisierte Verkapselungsfähigkeiten, um integrierte Lösungen mit höheren Margen anzubieten. Dieser strategische Schritt ermöglicht es diesen Zulieferern, der wachsenden Nachfrage nach fortschrittlichen und maßgeschneiderten Zutatenabgabesystemen in verschiedenen Branchen, einschließlich Lebensmittel, Pharmazeutika und Kosmetika, gerecht zu werden. Die Marktstruktur ermöglicht die Koexistenz von Großserienherstellern und Nischenakteuren, was Innovation und spezialisierte Produktentwicklung fördert. Diese Koexistenz treibt den Wettbewerb an und fördert die kontinuierliche Weiterentwicklung von Verkapselungstechnologien, um vielfältige Verbraucherbedürfnisse zu erfüllen.

Zu den wichtigsten Marktteilnehmern gehören BASF SE, Cargill Incorporated, Kerry Group plc, Royal FrieslandCampina N.V. und Ingredion Incorporated. Diese Unternehmen behaupten ihre Wettbewerbspositionen durch umfangreiche Vertriebsnetze, vielfältige Produktportfolios und strategische Partnerschaften. Die Marktpositionen der Unternehmen werden zunehmend durch ihre technologischen Fähigkeiten bestimmt, mit erheblichen Investitionen in proprietäre Verkapselungsplattformen, die Schutz- und Freisetzungseigenschaften verbessern.

Patentaktivitäten konzentrieren sich auf hybride Verkapselungssysteme und neue Hüllmaterialien, insbesondere Mehrschichtansätze, die mehrere Verkapselungstechnologien für verbesserte Leistung integrieren. Marktführer stärken ihre Forschungs- und Entwicklungskapazitäten, um innovative Lösungen zu entwickeln, und verfolgen gleichzeitig strategische Akquisitionen, um ihr technologisches Fachwissen und ihre geografische Präsenz auszubauen.

Marktführer im Bereich Lebensmittelverkapselung

BASF SE

Cargill, Incorporated

Kerry Group plc

Royal FrieslandCampina N.V.

Ingredion Incorporated

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: OOO Component-Lactis, ein biotechnologisches Forschungs- und Produktionsunternehmen in Buguruslan, hat eine Lizenzvereinbarung mit der Russischen Akademie der Wissenschaften (RAS) zur Herstellung fortschrittlicher Probiotika-Produkte abgeschlossen. Das Unternehmen entwickelt Florobiom, eine Probiotika-Formulierung zur Wiederherstellung der Darmmikrobiota. Das Produkt befindet sich in der staatlichen Registrierungsphase, und das Unternehmen zielt darauf ab, bis Ende 2025 eine Million Kapseln monatlich zu produzieren. Component-Lactis hat die RAS-Technologie zur Verkapselung mikrobieller Biomasse in seinen Herstellungsprozess implementiert. Diese Entwicklung steht im Einklang mit dem Fokus des Unternehmens auf wissenschaftlichen Fortschritt in der Produktion und seinem Ziel, die Abhängigkeit von importierten Nahrungsergänzungsmitteln zu verringern.

- Juni 2024: Big Idea Ventures (BIV), eine globale Investmentgesellschaft in den Bereichen Lebensmitteltechnologie, Agrartechnologie und Materialwissenschaften, hat BioCloak, Inc. über seinen Generation Food Rural Partners (GFRP) Fonds gegründet. BioCloak konzentriert sich auf die Entwicklung und Kommerzialisierung biobasierter Verkapselungstechnologien, die Mikroplastik reduzieren und gleichzeitig die Leistung aktiver Inhaltsstoffe, Nährstoffe und biologischer Wirkstoffe in der Landwirtschaft und Tierernährung schützen und verbessern.

Berichtsumfang des globalen Markts für Lebensmittelverkapselung

Der globale Markt für Lebensmittelverkapselung ist nach Technologie, Materialtyp und Kernphase segmentiert. Basierend auf der Technologie ist der Markt in Mikroverkapselung, Nanoverkapselung und Hybridtechnologien unterteilt. Auf der Grundlage des Materialtyps ist der Markt in Polysaccharide, Proteine, Lipide, Emulgatoren und andere Hüllmaterialien segmentiert. Auf der Grundlage der Kernphase ist der Markt in Vitamine, Mineralien, Enzyme, organische Säuren, Zusatzstoffe, Probiotika, Präbiotika, ätherische Öle und andere Kernphasenmaterialien segmentiert. Auf der Grundlage der Geografie bietet die Studie eine Analyse des Markts für Lebensmittelverkapselung in den aufstrebenden und etablierten Märkten weltweit, einschließlich Nordamerika, Europa, Asien-Pazifik, Südamerika sowie Naher Osten und Afrika.

| Mikroverkapselung |

| Nanoverkapselung |

| Hybridtechnologien |

| Polysaccharide |

| Proteine |

| Lipide |

| Emulgatoren |

| Andere Hüllmaterialien |

| Vitamine |

| Mineralien |

| Enzyme |

| Organische Säuren |

| Zusatzstoffe |

| Probiotika |

| Präbiotika |

| Ätherische Öle |

| Andere Kernphasenmaterialien |

| Lebensmittel und Getränke | Back- und Süßwaren |

| Snackprodukte | |

| Verarbeitetes Fleisch, Meeresfrüchte und Fleischalternativen | |

| Andere Lebensmittel und Getränke | |

| Nahrungsergänzungsmittel | |

| Tierfutter und Heimtierernährung | |

| Andere Anwendungen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Italien | |

| Frankreich | |

| Spanien | |

| Niederlande | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Übriger asiatisch-pazifischer Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Südafrika |

| Saudi-Arabien | |

| Übriger Naher Osten und Afrika |

| Nach Technologie | Mikroverkapselung | |

| Nanoverkapselung | ||

| Hybridtechnologien | ||

| Nach Materialtyp | Polysaccharide | |

| Proteine | ||

| Lipide | ||

| Emulgatoren | ||

| Andere Hüllmaterialien | ||

| Nach Kernphase | Vitamine | |

| Mineralien | ||

| Enzyme | ||

| Organische Säuren | ||

| Zusatzstoffe | ||

| Probiotika | ||

| Präbiotika | ||

| Ätherische Öle | ||

| Andere Kernphasenmaterialien | ||

| Nach Anwendung | Lebensmittel und Getränke | Back- und Süßwaren |

| Snackprodukte | ||

| Verarbeitetes Fleisch, Meeresfrüchte und Fleischalternativen | ||

| Andere Lebensmittel und Getränke | ||

| Nahrungsergänzungsmittel | ||

| Tierfutter und Heimtierernährung | ||

| Andere Anwendungen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Italien | ||

| Frankreich | ||

| Spanien | ||

| Niederlande | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Südafrika | |

| Saudi-Arabien | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist die prognostizierte Größe des Markts für Lebensmittelverkapselungstechnologien bis 2031?

Die Marktgröße für Lebensmittelverkapselungstechnologien wird voraussichtlich bis 2031 24,82 Milliarden USD erreichen und wächst mit einem CAGR von 9,42 % über 2026–2031.

Welches Technologiesegment wird voraussichtlich am schnellsten wachsen?

Hybride Verkapselungssysteme werden voraussichtlich mit einem CAGR von 12,44 % expandieren, da ihre Mehrschichtdesigns Nano- und Mikroskalenvorteile kombinieren.

Warum gilt der asiatisch-pazifische Raum als wichtigster Wachstumsmotor?

Zweistellige Nachfrage nach Funktionslebensmitteln, unterstützende Vorschriften und kosteneffiziente Fertigungszentren treiben einen CAGR von 12,42 % im asiatisch-pazifischen Raum an.

Welche Kernphase zeigt das höchste Wachstumspotenzial?

Probiotika führen das Wachstum mit einem CAGR von 11,66 % an, unterstützt durch fortschrittliche Einzelzell-Verkapselungstechniken, die die Haltbarkeit und die verdauungsgezielte Freisetzung verbessern.

Seite zuletzt aktualisiert am: