Marktgröße und Marktanteil für Milchrahm

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 11.37 Milliarden US-Dollar |

| Marktgröße (2031) | 13.67 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.76% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Europa |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Milchrahm von Mordor Intelligence

Die Marktgröße für Milchrahm wurde im Jahr 2025 auf 11,02 Milliarden USD geschätzt, stieg im Jahr 2026 auf 11,37 Milliarden USD und soll bis 2031 13,67 Milliarden USD erreichen, was einem Wachstum mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 3,76 % während des Prognosezeitraums entspricht. Dieses stetige Wachstum wird in erster Linie durch die steigende Nachfrage nach hochwertigen, natürlichen und vielseitigen Milchzutaten angetrieben, die Textur, Geschmack und sensorische Attraktivität in Lebensmitteln und Getränken verbessern. Der zunehmende Konsum von Convenience-Lebensmitteln, die Expansion der Gastronomie und der Café-Kultur sowie eine wachsende Vorliebe für genussvolle kulinarische Erlebnisse sind wesentliche Faktoren, die die Verwendung von Rahm in verschiedenen Endanwendungen unterstützen. Darüber hinaus beeinflussen Nachhaltigkeitsinitiativen, Clean-Label-Trends und Tierschutzaspekte das Kaufverhalten und veranlassen Hersteller, ethisch beschaffte und umweltverantwortliche Produkte zu entwickeln.

Wichtigste Erkenntnisse des Berichts

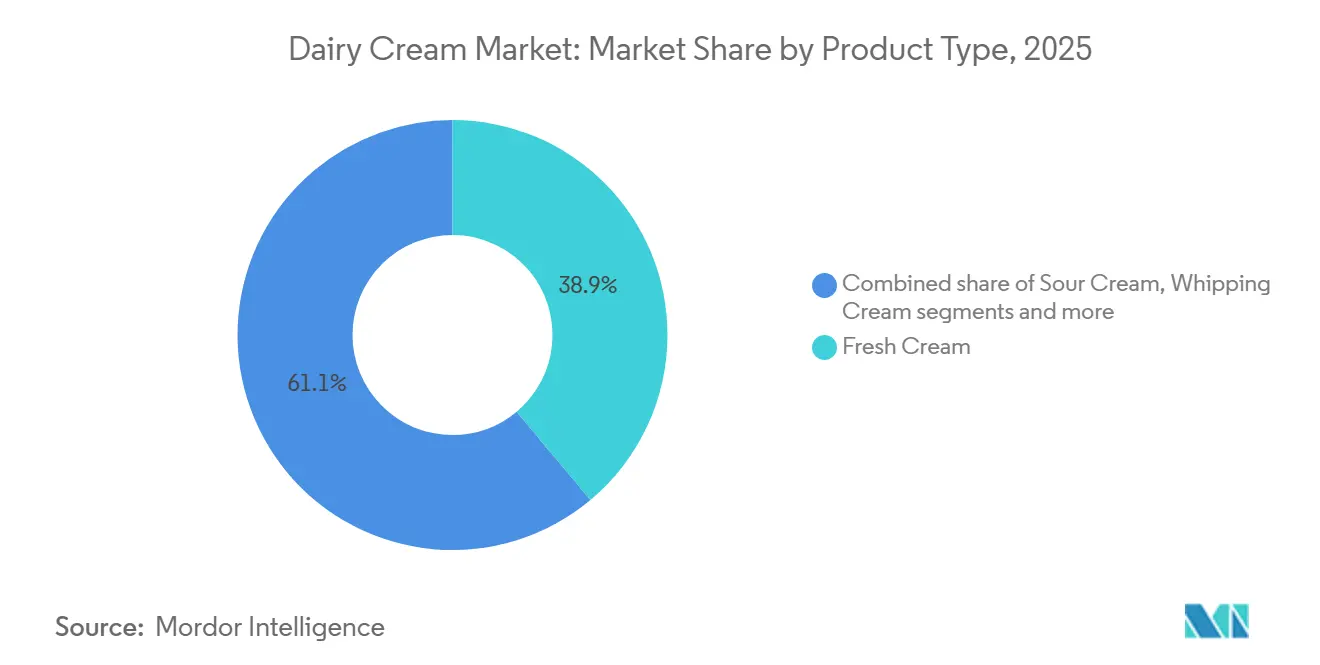

- Nach Produkttyp führte Frischrahm im Jahr 2025 mit einem Marktanteil von 38,92 % am Markt für Milchrahm, während Schlagsahne bis 2031 voraussichtlich mit einer CAGR von 6,63 % wachsen wird, begünstigt durch die Nachfrage aus Bäckereien und Cafés.

- Nach Verpackung entfielen im Jahr 2025 43,23 % des Umsatzes auf Kartons, während Glasgefäße bis 2031 das schnellste prognostizierte Wachstum von 6,54 % verzeichnen, da Premiummarken Anforderungen der Kreislaufwirtschaft erfüllen wollen.

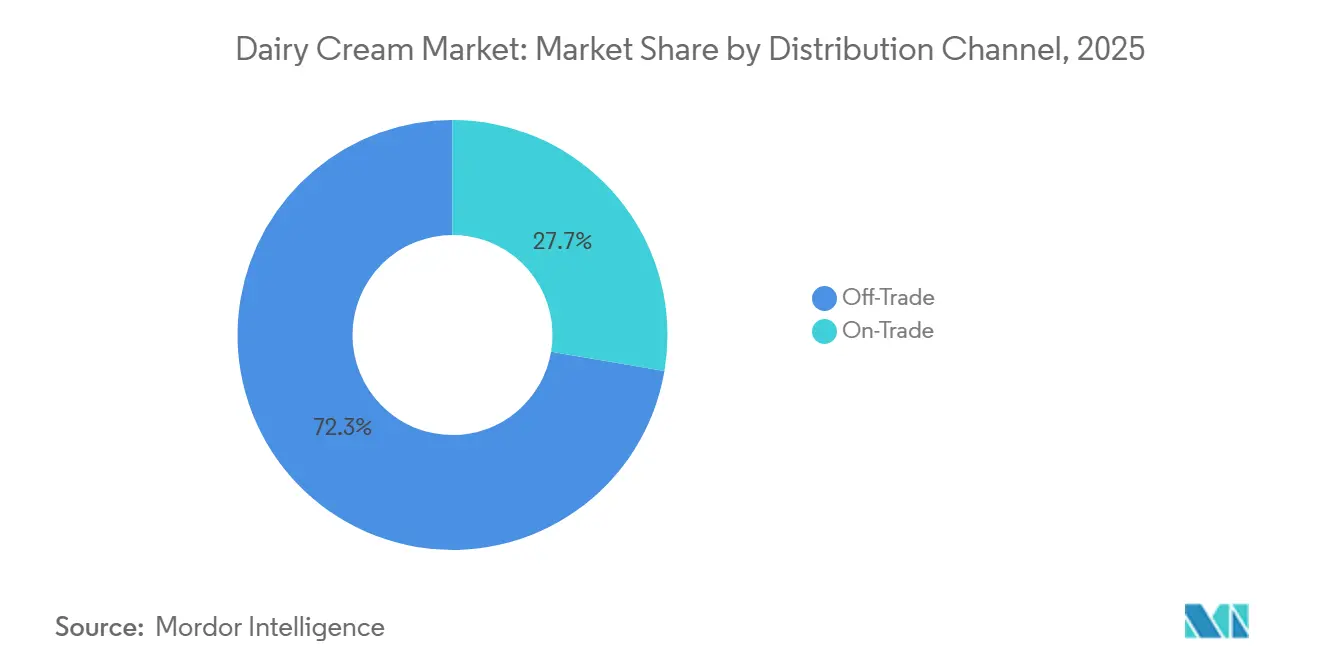

- Nach Vertriebskanal entfielen im Jahr 2025 72,32 % des Wertes auf den Einzelhandel; der Außer-Haus-Konsum soll jedoch jährlich um 5,81 % steigen, da Hotels und Restaurants ihre Speisekarten nach der Pandemie neu gestalten.

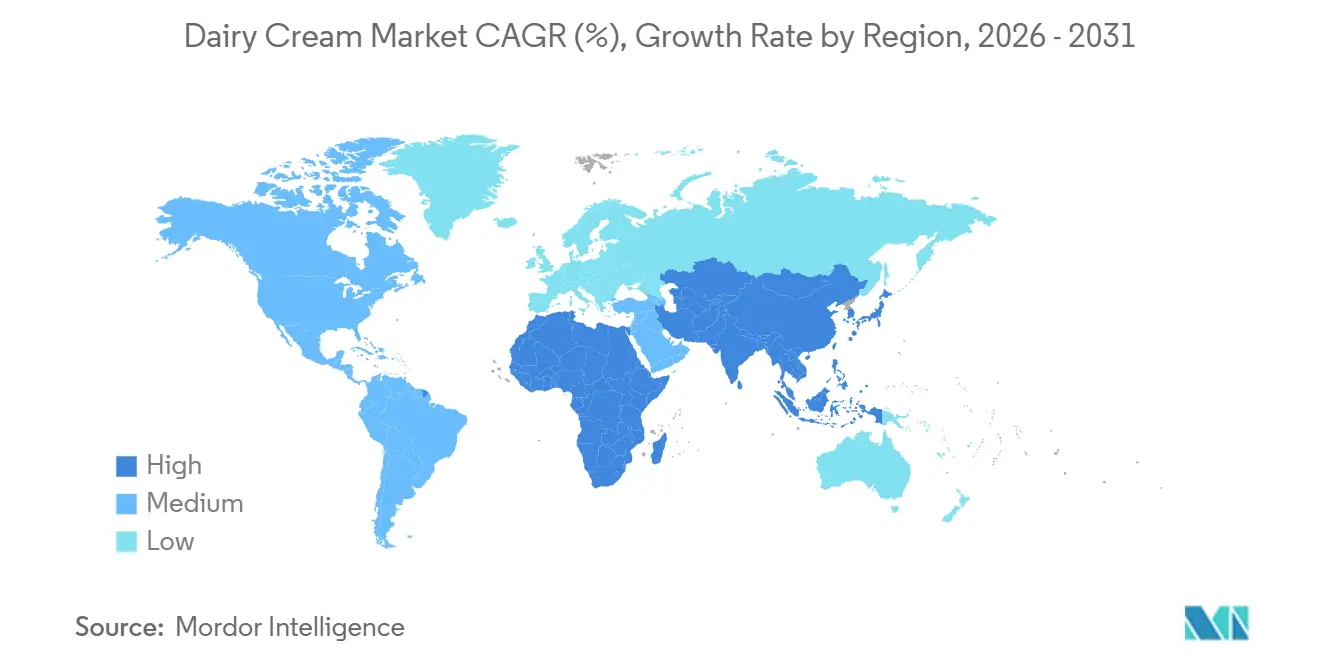

- Nach Geografie hielt Europa im Jahr 2025 einen Anteil von 32,11 % am Wert, aber der asiatisch-pazifische Raum soll mit 7,12 % pro Jahr am schnellsten wachsen, getragen von Chinas Streben nach Selbstversorgung und der Stärke des genossenschaftlichen Vertriebsnetzes in Indien.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Milchrahm

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach Convenience-Lebensmitteln | +0.8% | Global, mit Schwerpunkt in Nordamerika, Westeuropa und dem städtischen asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Nachhaltigkeits- und Tierschutzinitiativen | +0.5% | Kernregionen Europa und Nordamerika, Ausweitung auf Australien und Neuseeland | Langfristig (≥ 4 Jahre) |

| Innovation bei Produktformulierungen | +0.7% | Global, angeführt von Europa und Nordamerika; Ausweitung auf Premiumsegmente im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Wachstum der Gastronomie und Café-Kultur | +0.8% | Kernregion asiatisch-pazifischer Raum, Ausweitung auf städtische Zentren im Nahen Osten und Südamerika | Mittelfristig (2–4 Jahre) |

| Technologische Fortschritte bei der Rahmverarbeitung | +0.6% | Global, mit früher Einführung in Europa, Nordamerika und entwickelten asiatisch-pazifischen Märkten | Mittelfristig (2–4 Jahre) |

| Premiumisierung von Milchprodukten | +0.6% | Europa, Nordamerika und wohlhabende Metropolen im asiatisch-pazifischen Raum (Shanghai, Tokio, Singapur) | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach Convenience-Lebensmitteln

Die steigende Nachfrage nach Convenience-Lebensmitteln treibt das Wachstum im globalen Markt für Milchrahm an, da Verbraucher zeitsparende Mahlzeitenlösungen bevorzugen, ohne auf Geschmack oder Qualität zu verzichten. Faktoren wie der schnelllebige städtische Lebensstil, Haushalte mit zwei Einkommen und veränderte Ernährungsgewohnheiten haben den Konsum von verzehrfertigen (RTE), kochfertigen (RTC) und verpackten Mahlzeitoptionen gesteigert, die häufig Milchrahm verwenden, da er Textur, Reichhaltigkeit und Geschmacksstabilität verbessert. Milchrahm erfüllt eine wichtige funktionale Rolle in verarbeiteten Lebensmittelformulierungen, indem er das Mundgefühl, die Emulgierung und die Konsistenz verbessert und damit eine Schlüsselzutat bei der Entwicklung von Convenience-orientierten Produkten darstellt. Darüber hinaus hat das Wachstum der Kategorien gekühlter und tiefgekühlter Lebensmittel sowie Fortschritte bei der UHT- und Langzeitrahm-Verarbeitungstechnologie es Herstellern ermöglicht, Rahm in verpackte Lebensmittel zu integrieren und dabei Produktsicherheit und Stabilität zu gewährleisten. Lebensmittelproduzenten verwenden Rahm zunehmend in Saucen, Mahlzeiten-Kits, Instantmischungen und Dessertbasen, um die sensorische Attraktivität zu steigern und genussvolle Esserlebnisse in praktischen Formaten zu bieten.

Nachhaltigkeits- und Tierschutzinitiativen

Nachhaltigkeits- und Tierschutzinitiativen werden zu bedeutenden Wachstumstreibern im globalen Markt für Milchrahm und beeinflussen sowohl das Kaufverhalten der Verbraucher als auch die Unternehmensstrategien. Das wachsende Bewusstsein für Umweltbelange, einschließlich Kohlenstoffemissionen, Wasserverbrauch und Tierhaltung, hat dazu geführt, dass Verbraucher Milchprodukte bevorzugen, die verantwortungsvoller Beschaffung und ethischen Produktionspraktiken entsprechen. Als Reaktion darauf übernehmen Hersteller von Milchrahm regenerative Landwirtschaftsmethoden, Methanreduktionstechnologien, verbesserte Futtereffizienz und zertifizierte humane Haltungssysteme, um die Transparenz der Lieferkette zu verbessern und die Umweltauswirkungen zu minimieren. Zertifizierungen wie Bio, Weidehaltung, Freilandhaltung und tierschutzgeprüfte Kennzeichnungen gewinnen an Bedeutung und ermöglichen es Marken, ihre Rahmprodukte zu differenzieren und Premiumpreisstrategien zu unterstützen. Darüber hinaus integrieren Unternehmen Nachhaltigkeitsverpflichtungen in Verpackungsinnovationen, indem sie recycelbare Kartons, kunststoffreduzierende Formate und emissionsärmere Verarbeitungstechnologien einsetzen.

Innovation bei Produktformulierungen

Innovation bei Produktformulierungen bleibt ein bedeutender Treiber im globalen Markt für Milchrahm, da Hersteller auf sich verändernde Verbrauchererwartungen hinsichtlich Qualität, Ethik und Funktionalität reagieren. Unternehmen bringen zunehmend differenzierte Rahmvarianten auf den Markt, um Anforderungen nach besserem Geschmack, verbesserter Leistung, Einhaltung von Tierschutzstandards und Clean-Label-Eigenschaften zu erfüllen. Reformulierungsbemühungen konzentrieren sich auf Fettoptimierung, verbesserte Schlagstabilität, Hitzebeständigkeit und verlängerte Haltbarkeit, während ethische Beschaffungs- und Nachhaltigkeitsansprüche integriert werden, um die Markenattraktivität zu steigern. Beispielsweise führte Waitrose im August 2024 „Freiland”-Rahm in seiner Eigenmarkenreihe ein, darunter einfache Sahne, Doppelrahm, Schlagsahne und extra dicke Sahne. Diese Initiative unterstreicht die wachsende Bedeutung von Tierschutz und transparenten Beschaffungspraktiken, die zu wichtigen Faktoren bei den Kaufentscheidungen der Verbraucher werden. Solche Innovationen fördern nicht nur die Differenzierung in einem mäßig konzentrierten Markt, sondern ermöglichen es Marken auch, eine Premiumpositionierung zu erreichen und eine stärkere Verbraucherloyalität aufzubauen.

Wachstum der Gastronomie und Café-Kultur

Der globale Markt für Milchrahm wird durch die rasche Expansion von Gastronomiebetrieben, Spezialcafés, Bäckereien und Hotelketten angetrieben. Professionelle Küchen sind zunehmend auf leistungsstarke Rahmprodukte angewiesen, um die Menüqualität zu verbessern und Konsistenz zu gewährleisten. Die wachsende Beliebtheit der Café-Kultur, Premium-Dessert-Ketten und erlebnisorientierter Gastronomiekonzepte hat die Nachfrage nach Rahm mit überlegener Schlagstabilität, glatter Textur und optischer Attraktivität weiter gesteigert. Da Verbraucher häufiger auswärts essen und genussvolle, optisch ansprechende Speisen und Getränke suchen, legen Gastronomiebetreiber zunehmend Wert auf den Einsatz hochwertiger Milchzutaten, die unter Hochvolumenbetrieb zuverlässig funktionieren. Beispielsweise stellte Anchor Food Professionals im Oktober 2024 auf der FHA HoReca 2024 die Infiniti Schlagsahne vor, die entwickelt wurde, um den sich entwickelnden Leistungsanforderungen professioneller Köche und Konditoren gerecht zu werden. Solche Produkteinführungen zeigen, wie Hersteller innovieren, um die Bedürfnisse der Gastronomie zu erfüllen, mit Fokus auf verbesserte Belüftung, Stabilität und Betriebseffizienz.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsender Wettbewerb durch pflanzliche Rahmalternativen | -0.5% | Nordamerika, Westeuropa und städtischer asiatisch-pazifischer Raum (Australien, Japan, Südkorea) | Mittelfristig (2–4 Jahre) |

| Kurze Haltbarkeit von frischem Milchrahm | -0.4% | Global, mit starken Auswirkungen in Regionen ohne Kühlketteninfrastruktur (Afrika südlich der Sahara, Südasien, Südostasien) | Kurzfristig (≤ 2 Jahre) |

| Schwankungen bei Rohmilchqualität und -versorgung | -0.3% | Global, mit saisonalen Spitzen in gemäßigten Regionen (Europa, Nordamerika, südliches Südamerika) | Kurzfristig (≤ 2 Jahre) |

| Strenge Lebensmittelsicherheits- und Qualitätsvorschriften | -0.2% | Global, mit höchsten Compliance-Kosten in Europa, Nordamerika und entwickelten asiatisch-pazifischen Märkten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsender Wettbewerb durch pflanzliche Rahmalternativen

Der wachsende Wettbewerb durch pflanzliche Rahmalternativen ist ein bemerkenswertes Hemmnis für den Markt für Milchrahm, angetrieben durch veränderte Verbraucherpräferenzen hin zu veganen, laktosefreien und als umweltfreundlicher wahrgenommenen Optionen. Pflanzliche Rahme aus Hafer, Mandeln, Soja, Kokos und anderen pflanzlichen Quellen erzielen eine erhebliche Einzelhandelsdurchdringung. Diese Produkte bieten vergleichbare Textur und Schlagfunktionalität und sprechen gleichzeitig flexitarische und milchaverse Verbraucher an. Darüber hinaus werden sie häufig mit Behauptungen über geringeren gesättigten Fettgehalt, Nachhaltigkeit und ethische Beschaffung beworben, was jüngere und gesundheitsbewusste Bevölkerungsgruppen stark anspricht. Beispielsweise berichtete das Good Food Institute (GFI), dass Verbraucher im Vereinigten Königreich im frühen Teil des Jahres 2024 durchschnittlich 9,1 Millionen pflanzliche Produkte pro Woche in großen Supermärkten kauften [1]Quelle: Good Food Institute (GFI), "Pflanzliches Fleisch und pflanzliche Milch sind mittlerweile Mainstream-Entscheidungen für britische Verbraucher", gfieurope.org. Diese zunehmende Akzeptanz unterstreicht einen strukturellen Wandel hin zu alternativen Milchlösungen und erhöht den Wettbewerbsdruck auf traditionelle Rahmhersteller.

Kurze Haltbarkeit von frischem Milchrahm

Die kurze Haltbarkeit von frischem Milchrahm stellt eine erhebliche Herausforderung im globalen Markt für Milchrahm dar, da sie strenge Lager-, Transport- und Bestandsverwaltungsanforderungen entlang der gesamten Lieferkette erfordert. Aufgrund seines hohen Feuchtigkeits- und Fettgehalts ist frischer Rahm sehr leicht verderblich und anfällig für Mikrobenwachstum, Verderb und Qualitätsverschlechterung, wenn er nicht durchgehend gekühlt wird. Diese Abhängigkeit von einer ununterbrochenen Kühlkette erhöht die logistische Komplexität und die Betriebskosten für Hersteller, Händler und Einzelhändler. Temperaturschwankungen während der Lagerung oder des Transports können zu Produktverderb, finanziellen Verlusten und Reputationsschäden für Marken führen. Darüber hinaus behindert die begrenzte Haltbarkeit die geografische Expansion in Regionen ohne entwickelte Kühlinfrastruktur und schränkt damit die Marktdurchdringung ein. Einzelhändler müssen die Lagerrotation sorgfältig verwalten, um Abfall zu minimieren, was die Gewinnmargen verringern und Möglichkeiten für Werbeaktivitäten einschränken kann.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Dominanz von Frischrahm überdeckt den Anstieg bei Schlagsahne

Frischrahm machte im Jahr 2025 38,92 % des Marktes für Milchrahm aus und etablierte sich als führender Produkttyp aufgrund starker Verbraucherpräferenz, seiner natürlichen Positionierung und überlegener funktionaler Leistung. Seine Dominanz ist größtenteils auf seine Wahrnehmung als authentisches, minimal verarbeitetes Milchprodukt zurückzuführen, das mit Clean-Label- und Premium-Lebensmitteltrends übereinstimmt. Verbraucher verbinden Frischrahm zunehmend mit höherer Qualität, reicherem Geschmack und besserer Textur im Vergleich zu verarbeiteten oder nicht-milchbasierten Alternativen, was Wiederholungskäufe fördert und Markenloyalität aufbaut. Darüber hinaus haben Fortschritte bei Pasteurisierung, Verpackung und Kühlverteilung die Produktstabilität und Verfügbarkeit sowohl in entwickelten als auch in aufstrebenden Märkten verbessert und die Marktdurchdringung erhöht.

Schlagsahne soll bis 2031 mit einer CAGR von 6,63 % wachsen und ist damit das am schnellsten wachsende Segment im Markt für Milchrahm. Dieses Wachstum wird in erster Linie durch die steigende Nachfrage nach hochwertigen Milchzutaten angetrieben, die überlegene Belüftung, Volumenstabilität und Texturverbesserung bieten. Schlagsahne bietet funktionale Vorteile wie hohe Aufschlagkapazität, stabile Schaumbildung und konsistente strukturelle Leistung, was sie sowohl in professionellen als auch in Einzelhandelsanwendungen sehr beliebt macht. Darüber hinaus steigert die wachsende Verbraucherpräferenz für optisch ansprechende und genussvolle Lebensmittelerlebnisse die Nachfrage, da Schlagsahne die Produktästhetik und sensorische Attraktivität verbessert.

Nach Verpackungstyp: Effizienz von Kartons gegenüber Premiumisierung durch Glasgefäße

Kartons machten im Jahr 2025 43,23 % des Marktanteils für Milchrahmverpackungen aus und etablierten sich als führendes Verpackungsformat. Diese Dominanz ist auf ihre effektive Balance aus Produktschutz, Komfort und Kosteneffizienz zurückzuführen. Ihre weite Verbreitung wird durch ihre Fähigkeit angetrieben, Frische zu bewahren und die Haltbarkeit durch fortschrittliche aseptische und mehrschichtige Barrieretechnologien zu verlängern, die für die Aufrechterhaltung der Rahmqualität unerlässlich sind. Kartons sind leicht, einfach zu lagern und stapelbar, was sie für Transport und Einzelhandelsregalverwaltung effizient macht und die Handhabungskomplexität in der gesamten Lieferkette reduziert. Darüber hinaus ermöglichen Kartons eine klare Kennzeichnung, verbessern die Markensichtbarkeit und bieten portionskontrollierte Formate, was den Verbraucherkomfort und die Produktdifferenzierung verbessert. Nachhaltigkeitsaspekte stärken ihre Position weiter, da papierbasierte Kartonmaterialien zunehmend als umweltverantwortlicher im Vergleich zu starren Kunststoffalternativen angesehen werden.

Glasgefäße sollen bis 2031 mit einer CAGR von 6,54 % wachsen, was in erster Linie durch die steigenden Premiumisierungstrends im Markt für Milchrahm angetrieben wird. Glasverpackungen gelten weithin als hochwertiges, traditionelles und reinheitsschonendes Format, das die Produktpositionierung in Premium- und handwerklichen Segmenten verbessert. Verbraucher verbinden Glasgefäße zunehmend mit überlegener Qualität, Frischeerhaltung und minimaler chemischer Wechselwirkung, was Vertrauen und Markenglaubwürdigkeit stärkt. Diese Wahrnehmung stimmt eng mit der Clean-Label-Bewegung und der Nachfrage nach minimal verarbeiteten, authentischen Milchprodukten überein. Glas bietet ausgezeichnete Barriereeigenschaften und schützt Rahm vor Feuchtigkeit, Sauerstoff und externen Verunreinigungen, ohne Geschmack oder Textur zu beeinträchtigen. Seine Wiederverwendbarkeit und Recyclingfähigkeit steigern seine Attraktivität bei umweltbewussten Verbrauchern weiter und unterstützen nachhaltigkeitsorientierte Kaufentscheidungen.

Nach Vertriebskanal: Reife des Einzelhandels gegenüber der Erholung des Außer-Haus-Konsums

Einzelhandelskanäle machten im Jahr 2025 72,32 % des globalen Vertriebsanteils für Milchrahm aus und behielten ihre führende Position aufgrund ihrer umfangreichen Einzelhandelsreichweite, Produktzugänglichkeit und häufiger Verbraucherkäufe. Supermärkte, Verbrauchermärkte, Convenience-Stores und Online-Lebensmittelplattformen gewährleisten gemeinsam eine weite Verfügbarkeit von Milchrahmprodukten und bieten Verbrauchern in städtischen und halbstädtischen Gebieten konsistenten Zugang. Das strukturierte Einzelhandelsumfeld unterstützt eine ordnungsgemäße Kühlung und Kühlkettenmanagement, die für die Aufrechterhaltung der Produktqualität und Haltbarkeit entscheidend sind und damit das Verbrauchervertrauen fördern. Einzelhandelskanäle verbessern auch die Markensichtbarkeit, erleichtern Werbekampagnen und bieten diversifizierte Verpackungsformate für Haushalts- und Großeinkäufer. Das Wachstum organisierter Einzelhandelsnetzwerke und E-Commerce-Lebensmittelplattformen hat dieses Segment weiter gestärkt, indem Komfort, Lieferung an die Haustür und abonnementbasierte Kaufoptionen angeboten werden.

Das Segment des Außer-Haus-Konsums soll bis 2031 mit einer CAGR von 5,81 % wachsen, angetrieben durch den stetigen Anstieg des Lebensmittelkonsums außer Haus und die Erholung der Gastronomie- und Hotelleriebranche weltweit. Restaurants, Cafés, Hotels, Bäckereien und Schnellrestaurants integrieren Milchrahm in Premium-Menüangebote, was die wachsende Nachfrage nach genussvollen und hochwertigen Speiseerlebnissen widerspiegelt. Laut dem Landwirtschaftsministerium der Vereinigten Staaten (USDA) erreichten die Pro-Kopf-Ausgaben für Lebensmittel außer Haus im Jahr 2024 mit 4.275 USD einen Rekordwert, was den strukturellen Wandel hin zum Speisen und Getränkekonsum außer Haus unterstreicht [2]Quelle: Landwirtschaftsministerium der Vereinigten Staaten (USDA), "Gastronomiebranche", usda.gov. Dieser Trend unterstützt direkt die Nachfrage nach Milchrahm in Gastronomiebetrieben, da rahmbasierte Zutaten die Menüdifferenzierung, Produktreichhaltigkeit und Präsentationsattraktivität verbessern. Darüber hinaus hat die rasche Expansion von Spezialcafés, Dessert-Ketten und Premium-Getränkegeschäften die institutionelle Beschaffung von Schlagsahne und Frischrahm in Großformaten erhöht.

Geografische Analyse

Europa soll im Jahr 2025 32,11 % des globalen Marktanteils für Milchrahm halten und seine Führungsposition aufgrund seiner gut etablierten Milchwirtschaftsinfrastruktur, starken Milchproduktionsbasis und tief verwurzelten Milchkonsumkultur behalten. Die Dominanz der Region wird in erster Linie durch Deutschland angetrieben, das laut dem Statistischen Bundesamt im Jahr 2024 rund 32,1 Millionen Tonnen Kuhmilch produzierte und damit der größte Milchproduzent in Europa ist [3]Quelle: Statistisches Bundesamt, "Deutschland größter EU-Milchproduzent" destatis.de. Diese erhebliche Rohmilchverfügbarkeit gewährleistet eine stabile Rahmextraktionskapazität und unterstützt großtechnische Verarbeitungsbetriebe. Darüber hinaus tragen wichtige Märkte wie das Vereinigte Königreich, Frankreich, Italien und Spanien erheblich zur regionalen Nachfrage bei, unterstützt durch starke kulinarische Traditionen, fortschrittliche Milchverarbeitungstechnologien und Premium-Milchproduktkonsum.

Der asiatisch-pazifische Raum soll bis 2031 mit einer CAGR von 7,12 % wachsen und sich als der am schnellsten wachsende regionale Markt etablieren. Das Wachstum der Region wird durch die rasche Modernisierung der Milchlieferketten, zunehmende Kühlkettendurchdringung und die steigende Übernahme westlicher Bäckerei- und Café-Kultur angetrieben. Die Expansion organisierter Einzelhandelsnetzwerke und Verbesserungen der inländischen Milchverarbeitungskapazitäten verbessern die Marktzugänglichkeit weiter. Darüber hinaus treiben die wachsende Mittelklassebevölkerung, steigende verfügbare Einkommen und veränderte Ernährungsgewohnheiten die Nachfrage nach Milchrahmprodukten an. Innovationen bei UHT- und Langzeitrahmprodukten haben eine breitere Verteilung unter verschiedenen klimatischen Bedingungen ermöglicht und die Produktverfügbarkeit in abgelegenen Gebieten sichergestellt, was das Wachstumsmomentum der Region weiter beschleunigt.

Nordamerika, Südamerika sowie der Nahe Osten und Afrika machen gemeinsam den verbleibenden Anteil der globalen Nachfrage nach Milchrahm aus, jeder angetrieben durch unterschiedliche strukturelle Faktoren. Nordamerika profitiert von fortschrittlicher Molkereitechnologie, starker Gastronomieintegration und stabilen Milchproduktionssystemen. Die Region verzeichnet auch eine steigende Nachfrage nach Spezialrahmprodukten, die durch sich verändernde Verbraucherpräferenzen und das Wachstum des Premium-Lebensmittelsegments angetrieben wird. Südamerika nutzt seinen expandierenden Milchwirtschaftssektor und wachsende Verarbeitungskapazitäten, um die regionale Versorgung zu stärken. Steigende Investitionen in moderne Milchwirtschaftsinfrastruktur und staatliche Initiativen zur Unterstützung der Milchwirtschaft fördern den Markt weiter. Unterdessen erlebt die Region Naher Osten und Afrika ein allmähliches Wachstum, unterstützt durch verbesserte Kühlketteninfrastruktur, die Expansion des Gastgewerbesektors und die zunehmende Abhängigkeit von importierten und lokal verarbeiteten Milchrahmprodukten.

Regulatorisches Umfeld

Das regulatorische Umfeld für Milchrahm konzentriert sich auf Sicherheit, Identitätsstandards und Importkontrollen, die je nach Markt variieren, sich jedoch in Bezug auf Hygiene und Rückverfolgbarkeit annähern. In den Vereinigten Staaten sind Identitätsstandards in 21 CFR Part 131 für Heavy Cream (mindestens 36% Milchfett) und Light Cream (18% bis 30% Milchfett) definiert. Die FDA signalisierte im Juli 2025 eine Modernisierung zur Aufhebung von 18 Milchidentitätsstandards, während die FSMA-Rückverfolgbarkeitsregeln die Dokumentation und prüfungsbereiten Kühlketten-Praktiken für Rahm im Einzelhandel und Gastronomiekanälen verstärken.

International bleibt CODEX STAN 288-1976 ein Referenzrahmen für Rahmdefinitionen und zulässige Zusatzstoffe. Kanada verwaltet den Milchmarktzugang im Rahmen des Export and Import Permits Act mit festgelegten Quoten für 2026-2027, und die US CBP setzt weiterhin die Dairy Tariff-Rate Quotas mit Aktualisierungen im März 2026 um. Das im Dezember 2025 von der Europäischen Kommission vorgelegte Food and Feed Safety Simplification Package signalisiert ebenfalls eine regulatorische Vereinfachung, ebenso wie die Transparenzprioritäten der US-FDA für 2026, was Hersteller gemeinsam zu verbesserter Kennzeichnung, Dokumentation und Compliance-Abstimmung bewegt.

Wettbewerbslandschaft

Der globale Markt für Milchrahm ist mäßig konzentriert und umfasst eine Kombination aus multinationalen Molkereikonzernen und prominenten regionalen Genossenschaften, die im Einzelhandel und in der Gastronomie konkurrieren. Zu den wichtigsten Marktteilnehmern gehören Groupe Lactalis S.A., Danone S.A., Nestlé S.A., Arla Foods amba und Dairy Farmers of America Inc. Diese Unternehmen nutzen vertikal integrierte Lieferketten, umfangreiche Milchbeschaffungsnetzwerke und robuste Markenportfolios, um ihren Wettbewerbsvorteil zu erhalten. Ihre globale Reichweite, fortschrittlichen Verarbeitungskapazitäten und vielfältigen Produktpaletten ermöglichen es ihnen, sowohl Premium- als auch Massenmarktsegmente zu bedienen und zur Marktstabilität beizutragen, während sie gleichzeitig die Wettbewerbsdynamik aufrechterhalten.

Die strategische Differenzierung im Markt für Milchrahm konzentriert sich zunehmend auf Produktinnovation und Formatdiversifizierung. Führende Unternehmen führen lagerstabile und UHT-Rahmformate ein, um in Regionen mit begrenzter Kühlketteninfrastruktur zu expandieren und damit ihre Vertriebsnetzwerke zu erweitern. Darüber hinaus gibt es einen wachsenden Fokus auf Bio-, Weidehaltungs- und regenerativ-landwirtschaftlich zertifizierte Rahmprodukte, die auf wohlhabende und umweltbewusste Verbraucher abzielen. Hybride Milch-Pflanzen-Formulierungen gewinnen ebenfalls an Bedeutung und ermöglichen es Herstellern, flexitarische Verbraucher anzusprechen, die einen reduzierten Milchgehalt suchen, während funktionale Leistung und sensorische Qualität erhalten bleiben. Diese Innovationen gestalten Wettbewerbsstrategien neu und ermöglichen es Unternehmen, sich verändernden Verbraucherpräferenzen effektiv zu begegnen.

Nachhaltigkeit und technologische Fortschritte bleiben integraler Bestandteil der Wettbewerbsstrategien im Markt. Führende Akteure priorisieren Initiativen wie die Reduzierung des CO₂-Fußabdrucks, die Minderung von Methanemissionen in der Milchwirtschaft, die Einführung recycelbarer und umweltschonender Verpackungen sowie die Implementierung rückverfolgbarer Beschaffungssysteme zur Stärkung der Markenglaubwürdigkeit. Darüber hinaus verbessern die Digitalisierung von Lieferketten, die Automatisierung bei der Rahmtrennung und Fettstandardisierungsprozessen sowie der Einsatz KI-gesteuerter Qualitätsüberwachungssysteme die Betriebseffizienz und gewährleisten Produktkonsistenz.

Marktführer in der Milchrahmbranche

Groupe Lactalis S.A.

Danone S.A.

Nestlé S.A.

Arla Foods amba

Dairy Farmers of America Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Die Verlängerung der Haltbarkeit und die Widerstandsfähigkeit der Kühlkette eröffnen Freiräume für die Rahmverteilung über etablierte Kühlkettenkorridore hinaus. Ein Update von Arbok International zum Technical Readiness Level 8 im Juni 2026 beschreibt eine vakuumbasierte Pasteurisierung, die bei 7 bis 20 °C eine hohe mikrobielle Reduktion ermöglicht und dezentrale Verarbeitung unterstützt. Im Jahr 2026 untersuchte Modelle für gepulste elektrische Feldbehandlungen auf dem Bauernhof legen ein Potenzial zur Verringerung der Logistikabhängigkeit nahe. Membranfiltrationstechnologien, einschließlich Ultrafiltration, Nanofiltration und Umkehrosmose, werden erforscht, um Nebenströme zurückzugewinnen und Milchfraktionen zu standardisieren, was gezielte Rahmformate wie professionelle Schlagsahnen und fettreduzierte Varianten ermöglicht.

Politische und marktstrukturelle Anker sind vorhanden: Das Food and Feed Safety Simplification Package der Europäischen Kommission vom Dezember 2025 und die Transparenzprioritäten der US-FDA für 2026 unterstreichen eine Verschiebung hin zu Neuformulierung, verbesserter Kennzeichnung und dokumentationsgetriebener Differenzierung im Einzelhandel und in Gastronomiekanälen. Zusammen mit einem Off-Trade-Anteil von 72,32 Prozent im Jahr 2025 und den rekordverdächtigen US-Ausgaben für Außer-Haus-Verzehr im Jahr 2024 entstehen dadurch Möglichkeiten, Premiumleistung, saubere Kennzeichnungen und widerstandsfähigere Logistik durch rahmbasierte Portfolios in Einklang zu bringen.

Aktuelle Branchenentwicklungen

- April 2026: Groupe Lactalis schloss die Übernahme des Konsumgütergeschäfts von Fonterra ab und erweiterte damit seine Präsenz in Ozeanien, Süd- und Südostasien sowie im Nahen Osten auf 50 Produktionsstandorte. Der Deal stärkt die Skalierung und den Marktzugang für Rahm und verwandte Milchkategorien in mehreren Regionen mit hohem Verbrauch.

- März 2026: Danone gab ein strategisches Joint Venture in Argentinien mit Arcor bekannt, das den Betrieb über elf Werke integriert und breitere Fertigungs- und Vertriebsfähigkeiten für wertschöpfende Milchprodukte einschließlich Rahm unterstützt.

- Dezember 2024: Fonterra stellte Anchor Easy Bakery Cream auf der China International Import Expo (CIIE) in Shanghai vor, hergestellt aus 100% neuseeländischer Milch. Die Einführung zielt auf professionelle Bäckereianwendungen ab und stärkt die Produktspezialisierung für Leistungsmerkmale, was die Premiumisierung und die auf Gastronomie ausgerichtete Differenzierung in einem wichtigen asiatisch-pazifischen Markt unterstützt.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie umfasst der Markt Milchrahm, der für den Haushaltsgebrauch und die gewerbliche Lebensmittelnutzung verkauft wird, gemessen am Wert der über die wichtigsten Vertriebskanäle und Verpackungsformate erzielten Preise. Die Abdeckung ist global und umfasst gängige Milchrahmarten, die zum Kochen, Schlagen und als Zutaten verwendet werden.

Ausschlüsse des Geltungsbereichs: Nicht-Milch-Kaffeeweißer und pflanzliche Rahmalternativen sind von dieser Marktgröße ausgeschlossen.

Übersicht der Segmentierung

- Nach Produkttyp

- Frischrahm

- Schlagsahne/Sahne mit hohem Fettgehalt

- Schlagsahne

- Sauerrahm

- Andere Rahmtypen

- Nach Verpackungstyp

- Kartons

- Kunststoffbehälter

- Glasgefäße

- Sonstige

- Nach Vertriebskanal

- Außer-Haus-Konsum

- Einzelhandel

- Supermärkte/Verbrauchermärkte

- Convenience-Stores

- Online-Einzelhandelsgeschäfte

- Andere Vertriebskanäle

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Übriges Nordamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Italien

- Frankreich

- Spanien

- Niederlande

- Polen

- Belgien

- Schweden

- Übriges Europa

- Asien-Pazifik

- China

- Indien

- Japan

- Australien

- Indonesien

- Südkorea

- Thailand

- Singapur

- Übriger asiatisch-pazifischer Raum

- Südamerika

- Brasilien

- Argentinien

- Kolumbien

- Chile

- Peru

- Übriges Südamerika

- Naher Osten und Afrika

- Südafrika

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Nigeria

- Ägypten

- Marokko

- Türkei

- Übriger Naher Osten und Afrika

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Schreibtischrecherche

Die Schreibtischrecherche wurde verwendet, um die anfängliche Modellstruktur aufzubauen und zu überprüfen, ob die Annahmen den realen Angebots- und Nachfragesignalen der Milchwirtschaft entsprechen. Wir stützten uns auf öffentliche Quellen wie FAOSTAT für Milchproduktionsindikatoren, USDA- und EU-Kommission-Agrardashboards für den Kontext der Milch- und Milchproduktkategorie, nationale Statistikämter für die Ausrichtung der Haushaltsausgaben für Lebensmittel und UN Comtrade für Handelsströme, wobei rahmbezogene Milchpositionen zur Erklärung der Verfügbarkeit beitragen.

Um den Marktwert mit der Preis- und Verpackungsrealität zu verknüpfen, prüften wir außerdem Unternehmensmeldungen und Investorenpräsentationen zu Milchportfolios und Marktzugangssignalen sowie Aktualisierungen von Branchenverbänden und seriöse Presseberichte über Änderungen bei Vorschriften, Kennzeichnung und dem Ausbau der Kühlkette. In einigen Fällen wurden kostenpflichtige Abonnements für Unternehmensfinanzinformationen, Patentabfragen und Handelsdaten auf Sendungsebene genutzt, um die in öffentlichen Datensätzen beobachteten Trends richtungsweisend zu bestätigen. Diese Quellen dienen nur der Veranschaulichung, und es wurden viele weitere Referenzen zur Erhebung, Validierung und Klärung der abschließenden Analyse verwendet.

Primärinterviews und Umfragen

Die Primärarbeit konzentrierte sich darauf zu überprüfen, wie die Rahmnachfrage im Einzelhandel und in der Gastronomie tatsächlich entsteht, und zu bestätigen, welche Produktdefinitionen in verschiedenen Regionen verwendet werden. Wir sprachen mit einer Mischung aus Milchverarbeitern, Distributoren, Einkäufern aus der Gastronomie und Kategoriespezialisten in den wichtigsten Regionen, um Lücken aus der Schreibtischrecherche zu schließen und wichtige Annahmen (wie Preisentwicklung und Kanalmix) vor der endgültigen Fertigstellung zu überprüfen.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 29% | CXOs: 14% | APAC: 47% |

| Mid-Tier: 57% | Funktions-/Bereichsleiter: 26% | EMEA: 34% |

| Kleinere Akteure: 14% | Manager: 60% | Amerika: 19% |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung beginnt mit einem Top-Down-Ansatz, bei dem Milchproduktions- und Handelsindikatoren verwendet werden, um den regionalen Rahmverfügbarkeitspool zu rekonstruieren, der dann nach Kanalpräsenz (On-Trade versus Off-Trade) und einem typischen Produktmix gefiltert wird, um den Wert zu ermitteln. Sobald der Nachfragepool geformt ist, wird er unter Verwendung einer Preisstruktur, die Verpackungsformate und die erwartete Prämie für Rahm mit höherem Fettgehalt und Spezialitäten widerspiegelt, in einen Marktwert umgewandelt.

Um die Gesamtsummen realistisch zu halten, gleichen wir sie mit selektiven Bottom-up-Näherungen ab, wie Plausibilitätsprüfungen der Lieferantenumsätze, stichprobenweisen Preispunkten je Kanal und Volumen-zu-Wert-Abgleichen, wo glaubwürdige Verpackungs- und Vertriebsanteile verfügbar sind. Zu den typischerweise relevanten Eingaben gehören die Verfügbarkeit von Rohmilch und Saisonalität, die Nachfragerichtung im Gastronomiebereich (insbesondere Bäckerei, Getränke und Kochen), die Einzelhandelsdurchdringung bei gekühlten Milchprodukten, die durchschnittlich erzielten Preise nach Rahmtyp und Verschiebungen hin zu Premium- und Clean-Label-Rahm. Für die Prognose wurde eine Szenarioanalyse verwendet, sodass der Basispfad widerspiegelt, was die Marktteilnehmer für die Verknappung des Milchangebots, die Kostenweitergabe und die Erholung der Kanäle erwarten, und Upside- und Downside-Szenarien testen, wie schnell sich Preisgestaltung und Verbrauchsmix verändern könnten.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden anhand unabhängiger Signale überprüft, wie z. B. regionaler Milchproduktionstrends, der Richtung der Handelsbewegungen und ob die implizierte Pro-Kopf-Nutzung für rahmintensive Verbrauchsmärkte plausibel erscheint. Wenn eine Region oder ein Jahr einen deutlichen Sprung zeigt, werden die Treiber erneut geprüft, und Nachfrageinterviews werden ausgelöst, um zu bestätigen, ob es sich um eine tatsächliche Veränderung (zum Beispiel Effekte der Wiedereröffnung der Gastronomie oder Preisinflation) oder ein Modellierungsartefakt handelt.

Vor der endgültigen Freigabe durchläuft das Modell eine mehrstufige Analystenprüfung, einschließlich Abweichungsprüfungen bei Preisen, Volumenrichtung und Kanalgewichtungen, gefolgt von einer abschließenden Konsistenzprüfung über alle Regionen hinweg. Die Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen erfolgen, wenn wesentliche Ereignisse das Milchangebot, den Handelszugang oder die Preisfestsetzung verändern. Unmittelbar vor der Lieferung wird eine letzte Prüfung durchgeführt, damit die Kunden die zu diesem Zeitpunkt aktuellste verfügbare Sicht erhalten.

Marktgröße für Milchrahm von Mordor Intelligence im Vergleich zu anderen veröffentlichten Schätzungen

Veröffentlichte Marktwerte für Milchrahm stimmen oft nicht überein, selbst wenn die Überschrift ähnlich erscheint, da sich die zugrunde liegenden Einschlüsse und die Preislogik von einer Schätzung zur nächsten ändern können. Unterschiede ergeben sich meist daraus, was als Rahm im Gegensatz zu benachbarten Kategorien behandelt wird, welche Vertriebskanäle berücksichtigt werden und ob die Schätzung auf einem realistischen Nachfragepool oder auf breiteren Proxys für Milchausgaben basiert.

Nicht-Milch-Kaffeeweißer und pflanzliche Rahmalternativen liegen außerhalb des Geltungsbereichs von Mordor Intelligence, und allein dieser Ausschluss kann eine große Spanne erzeugen, wenn andere Schätzungen Milch- und Nicht-Milch-Produkte unter einem einzigen Rahmbegriff vermischen. Lücken zeigen sich auch, wenn eine Quelle eine aggressive Preissteigerung anwendet, ein Zeitpunkt für die Währungsumrechnung verwendet wird, der Inflationsjahre verstärkt, oder die endgültige Zahl nicht mit beobachtbaren Signalen wie Milchproduktion, Handelsrichtung und Veränderungen im Kanalmix abgeglichen wird.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 11,37 Mrd. USD (2026) | |

| Branchenverlag A | 30,12 Mrd. USD (2024) | Verwendet eine breitere Abgrenzung, die implizit angrenzende Rahm- und Zutatenausgaben einbeziehen kann, und das Wertniveau deutet auf höhere durchschnittliche Preisannahmen hin, die nicht klar mit dem Kanalmix oder den Beschränkungen des Milchangebots verknüpft sind. |

| Datenaggregator B | 16,71 Mrd. USD (2024) | Stellt oft herstellerseitige Produktions- und Umsatzansichten zusammen, die eine breitere Palette von rahmbezogenen Produkten erfassen können und möglicherweise nicht durchgängig dieselben Rahmtypdefinitionen und Aufteilungen zwischen Einzelhandel und Gastronomie über die Regionen hinweg angleichen. |

Insgesamt lässt sich die Spanne hauptsächlich durch die Überlappung des Geltungsbereichs mit angrenzenden Kategorien und durch die Art und Weise erklären, wie die Preisgestaltung über die Jahre fortgeschrieben wird. Indem der Geltungsbereich ausschließlich auf Milchrahm beschränkt bleibt und der implizierte Wert mit Produktions-, Handels- und Kanalsignalen abgeglichen wird, bleibt die endgültige Zahl auf klare, wiederholbare Schritte zurückführbar, wenn sich die Marktbedingungen ändern.

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der Markt für Milchrahm bis 2031 sein?

Es wird prognostiziert, dass er bis 2031 13,67 Milliarden USD erreichen wird, mit einer CAGR von 3,76 % ab 2026.

Welcher Produkttyp wächst am schnellsten?

Schlagsahne soll bis 2031 jährlich mit 6,63 % wachsen, da handwerkliche Bäckereien und Cafés in Asien und dem Nahen Osten expandieren.

Warum gewinnen Glasgefäße Marktanteile?

Premiummarken setzen auf Glas, um Qualität zu signalisieren und europäischen Pfandrückgabepflichten zu entsprechen, was eine CAGR von 6,54 % für dieses Format antreibt.

Welche Region bietet das schnellste Wachstum?

Der asiatisch-pazifische Raum führt mit einer prognostizierten CAGR von 7,12 %, da China die selbstversorgungsorientierte UHT-Rahmproduktion ausbaut und Indien das genossenschaftliche Vertriebsnetz erweitert.

Seite zuletzt aktualisiert am: