Sauerrahm-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

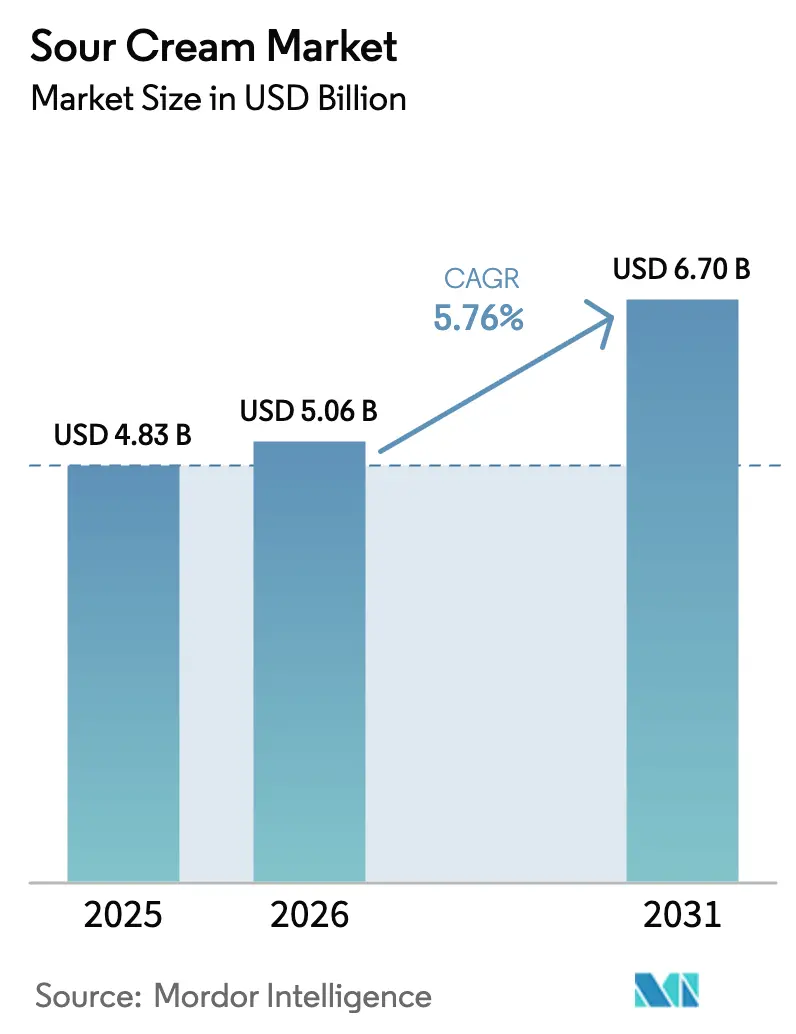

| Marktgröße (2026) | 5.06 Milliarden US-Dollar |

| Marktgröße (2031) | 6.70 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.76% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Sauerrahm-Marktanalyse von Mordor Intelligence

Die Größe des Sauerrahm-Marktes wird voraussichtlich von USD 4,83 Milliarden im Jahr 2025 und USD 5,06 Milliarden im Jahr 2026 auf USD 6,70 Milliarden bis 2031 anwachsen, was einer zusammengesetzten jährlichen Wachstumsrate (CAGR) von 5,76 % zwischen 2026 und 2031 entspricht. Dieses Wachstum wird durch die steigende Nachfrage von Gastronomiebetreibern, die Einführung hochwertiger Bio-Produkte und die Ausweitung laktosefreier Optionen angetrieben, die Sauerrahm über seine traditionelle Rolle als Molkerei-Grundprodukt hinaus aufwerten. Innovationen bei der Verpackung, wie wiederverschließbare Quetschbeutel, aromatisierte Sorten und bei Raumtemperatur lagerfähige UHT-Sahne, steigern den Komfort, während die Diversifizierung der Anwendungen in Dips, Toppings und Fertiggerichte die Nutzung erweitert. Wettbewerbsstrategien betonen vertikale Integration und selektive Konsolidierung, wie die Übernahme von Fonterras Verbrauchergeschäften durch Lactalis im Jahr 2025 und Chobanis Kapazitätserweiterung in New York im selben Jahr zeigen. Darüber hinaus bieten erhebliche Investitionen in Gastronomiekanäle im asiatisch-pazifischen Raum und die wachsende Nachfrage nach hochwertigen Bio-Produkten in Europa sowohl für Milch- als auch für pflanzliche Lieferanten erhebliche Chancen.

Wichtigste Erkenntnisse des Berichts

- Nach Produkttyp sicherten sich milchbasierte Produkte im Jahr 2025 einen Anteil von 75,55 % am globalen Sauerrahm-Markt, während Nicht-Milch-Alternativen bis 2031 mit einer CAGR von 6,63 % wachsen sollen.

- Nach Art entfiel auf das Bio-Segment im Jahr 2025 ein Umsatzanteil von 29,68 %, und es wird bis 2031 mit einer CAGR von 6,83 % wachsen.

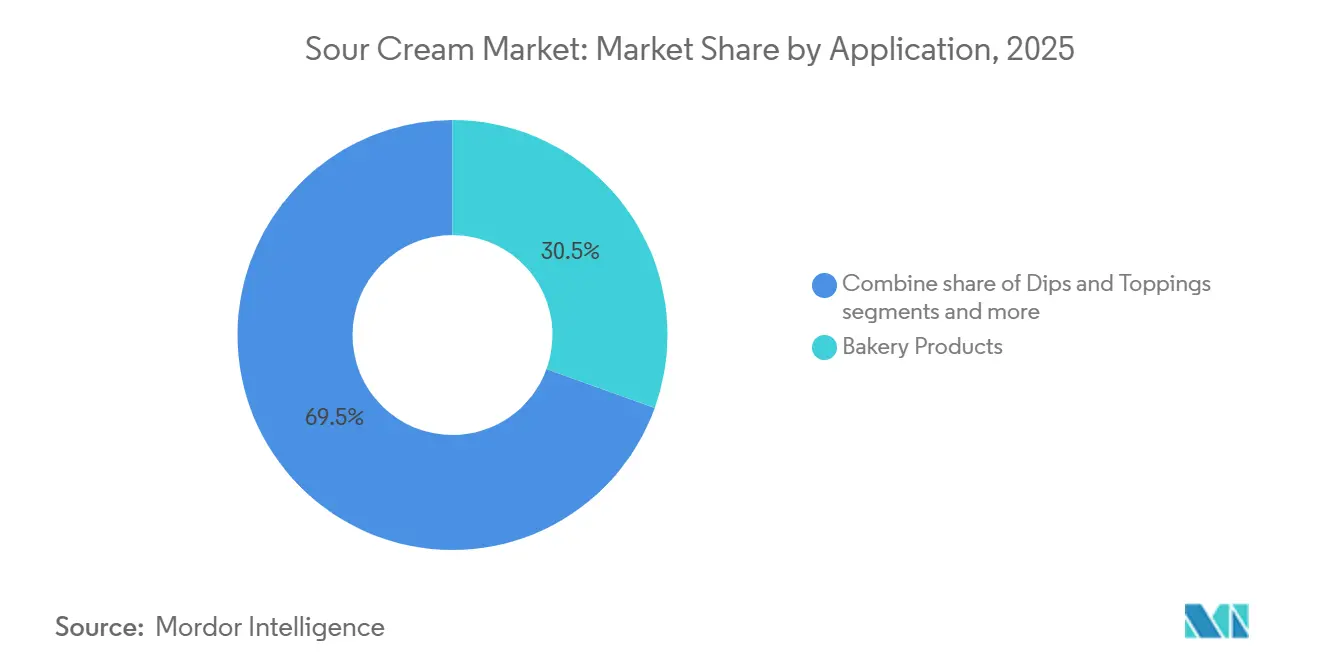

- Nach Anwendung expandieren Dips und Toppings mit einer CAGR von 6,82 % und überholen Backwaren, die 2025 einen Wertanteil von 30,54 % hielten.

- Nach Vertriebskanal verzeichnete die Gastronomie mit jährlich 6,54 % das schnellste Wachstum, obwohl der Einzelhandel 86,77 % des Wertes im Jahr 2025 behielt.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Sauerrahm-Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachstum globaler Küchen, die Sauerrahm verwenden | +0.8% | Global, mit Schwerpunkt in Nordamerika, Europa und dem städtischen asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Wachsende Nachfrage nach Bio- und Clean-Label-Sauerrahm | +1.2% | Nordamerika und Europa, aufkommend in Premium-Segmenten des asiatisch-pazifischen Raums | Langfristig (≥ 4 Jahre) |

| Innovation bei aromatisiertem Sauerrahm | +0.7% | Nordamerika und Europa, selektive Übernahme im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Entwicklung fettarmer und kalorienreduzierter Varianten | +0.6% | Global, angeführt von gesundheitsbewussten Märkten in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Steigende Verbraucherpräferenz für praktische Milchprodukte | +0.5% | Global, am stärksten in Nordamerika und dem städtischen asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Entstehung laktosefreier Sauerrahm-Optionen | +0.9% | Global, insbesondere Nordamerika, Europa und laktoseintolerante Bevölkerungsgruppen in Asien | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachstum globaler Küchen, die Sauerrahm verwenden

Mexikanische und osteuropäische kulinarische Formate werden zunehmend Teil der Mainstream-Gastronomie, was zu einem Anstieg des Sauerrahm-Verbrauchs in Schnellrestaurants, Casual-Dining-Betrieben und Fertigmahlzeiten führt. Im Jahr 2024 exportierten die Vereinigten Staaten Milchprodukte im Wert von USD 2,4 Milliarden nach Mexiko und deckten damit 75 % des mexikanischen Milchbedarfs. Dies zeigt die starke grenzüberschreitende Lieferkettenintegration, die beliebte nordamerikanische Gerichte wie Tacos, Burritos und Enchiladas unterstützt. Im September 2024 eröffnete Fonterra sein sechstes Anwendungszentrum in Wuhan, China, um gemeinsam Sauerrahm- und sahnebasierte Anwendungen für Bäckerei-, Gastronomie- und Getränkekanäle zu entwickeln. Diese Initiative unterstreicht das wachsende Interesse multinationaler Milchverarbeiter an der asiatisch-pazifischen Region, die sich als wichtiger Markt für westliche Würzsaucen und Kondimente entwickelt. Der Wandel hin zu milchreichen Rezepten ist besonders in städtischen Gebieten spürbar, wo steigende verfügbare Einkommen und eine größere Exposition gegenüber globalen Medien den Wandel der Verbraucherpräferenzen vorantreiben. Restaurants passen auch traditionelle Gerichte an, um Sauerrahm als Geschmacksverstärker und Texturmodifikator einzubeziehen. Diese Anpassung schafft eine zusätzliche Nachfrage nach Sauerrahm, die traditionelle Einzelhandelskanäle vollständig umgeht.

Wachsende Nachfrage nach Bio- und Clean-Label-Sauerrahm

Der Bio-Milchumsatz in den Vereinigten Staaten ist um etwa 5 % im Jahresvergleich gewachsen, wobei Joghurt und kultivierte Milchprodukte ein Wachstum von 10,5 % erzielten – das höchste unter allen Bio-Kategorien [1]Quelle: Organic Trade Association, "Der US-Bio-Umsatz erreicht USD 71,6 Milliarden im Jahr 2024," ota.com. Dieser positive Trend beeinflusst auch das Sauerrahm-Segment, da Verbraucher zunehmend auf Zutatenlisten achten und Zusatzstoffe wie modifizierte Stärken, Gummis und synthetische Stabilisatoren meiden. Im März 2024 führte Good Culture einen Bio-Sauerrahm ein und positionierte ihn als probiotikareiche Alternative zu konventionellen Optionen. Vermont Creamery brachte ebenfalls einen Premium-Sauerrahm mit 22 % Milchfettgehalt und Geschmacksrichtungen wie Koriander-Limette sowie feuergeröstete Zwiebel und Schnittlauch auf den Markt, der auf Spezialeinzelhändler und gehobene Gastronomieanbieter abzielt. Die Zertifizierung nach den Bio-Standards des Landwirtschaftsministeriums der Vereinigten Staaten (USDA) und Drittanbieter-Clean-Label-Programmen wie der Non-GMO Project Verified-Zertifizierung wird zu einer entscheidenden Voraussetzung für die Erlangung von Premium-Regalplatzierungen, insbesondere in Naturkostläden. Dieser Wandel wirkt sich auch auf die Lieferketten aus, da Verarbeiter Milch von zertifizierten Bio-Betrieben beziehen müssen, die Weidegang- und Antibiotikafreiheitsprotokolle einhalten. Diese Anforderungen führen häufig zu einem Preisaufschlag von 30 % bis 40 % im Vergleich zu konventioneller Milch.

Innovation bei aromatisiertem Sauerrahm

Aromatisierte Sauerrahm-Optionen entwickeln sich über traditionelle Sorten wie Schnittlauch und Zwiebel hinaus und umfassen nun global inspirierte Geschmacksrichtungen wie Chipotle, Harissa und Miso, was das wachsende Verbraucherinteresse an Komfort und kulinarischer Erkundung widerspiegelt. Vermont Creamery hat eine Premium-Linie aromatisierten Sauerrahms mit einer Basis von 22 % Milchfettgehalt eingeführt, die speziell für Charcuterie-Bretter und gehobene Unterhaltungsanlässe konzipiert ist. Diese Innovation positioniert Sauerrahm als eigenständiges Würzmittel und nicht als traditionelle Kochzutat. Im Jahr 2024 brachte Daisy Brand eine Linie von Sauerrahm-Dips auf den Markt, die Sauerrahm mit Gemüsepürees und Gewürzen kombinieren und darauf abzielen, mit beliebten gekühlten Dip-Optionen wie Hummus und Guacamole zu konkurrieren. Diese aromatisierten Produkte sind 20 bis 30 % teurer als einfacher Sauerrahm, was die Gewinnmargen pro Einheit für Hersteller und Einzelhändler verbessert. Darüber hinaus setzen Gastronomiebetreiber zunehmend auf aromatisierten Sauerrahm, um Küchenabläufe zu vereinfachen, da vorgewürzte Produkte die Notwendigkeit eliminieren, dass das Personal während der Stoßzeiten Zutaten mischen muss. Dieser Trend ist besonders in Nordamerika und Europa fortgeschritten, wo schnelle Geschmacksinnovationszyklen und saisonale Sondereditionsangebote von Einzelhändlern unterstützt werden, die diesen Produkten Regalfläche widmen.

Entwicklung fettarmer und kalorienreduzierter Varianten

Gesundheitsbewusste Verbraucher treiben zunehmend die Nachfrage nach Sauerrahm mit reduziertem Fett- und Kaloriengehalt an, was Hersteller dazu veranlasst, Produkte unter Verwendung von Proteinkonzentraten, Ballaststoffen und Fermentationstechniken zu reformulieren, um die Textur ohne zusätzliches Fett zu erhalten. Im Jahr 2024 führten Cabot Creamery, HP Hood und FAGE fettarme und leichte Sauerrahm-Varianten ein, die auf die Segmente Gewichtsmanagement und Herzgesundheit abzielen. Diese Produkte enthalten typischerweise 40 bis 50 Prozent weniger Fett als vollfetter Sauerrahm, indem Milchfett durch Molkenproteinisolat oder Inulin ersetzt wird. Einige Formulierungen beeinträchtigen jedoch das säuerliche Geschmacksprofil, das charakteristisch für traditionellen Sauerrahm ist. Die US-amerikanische Lebensmittel- und Arzneimittelbehörde (FDA) definiert „leichte” Milchprodukte als solche, die eine Reduzierung des Fett- oder Kaloriengehalts um mindestens 50 Prozent erfordern, und legt damit eine regulatorische Grundlage fest, die die Formulierungsflexibilität einschränkt. Einzelhandelsumsatzdaten aus dem Jahr 2023 zeigten, dass leichter Sauerrahm etwa 18 Prozent des gesamten Sauerrahm-Volumens in den Vereinigten Staaten ausmachte – ein Anteil, der stabil geblieben ist, da Verbraucher Gesundheitsziele mit Geschmackspräferenzen in Einklang bringen [2]Quelle: US-Landwirtschaftsministerium, "Milchwirtschaftsdaten," fda.gov. Dieses Segment zieht auch Eigenmarken an, da Einzelhändler bestrebt sind, erschwingliche, gesundheitsorientierte Alternativen anzubieten, die mit Markenprodukten beim Preis konkurrieren.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Gesundheitsbedenken hinsichtlich gesättigter Fettsäuren und Kaloriengehalt | -0.6% | Global, am ausgeprägtesten in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Strenge Lebensmittelsicherheits- und Kennzeichnungsvorschriften | -0.4% | Global, angeführt von Nordamerika und Europa mit Compliance-Auswirkungen auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Hohe Prävalenz von Laktoseintoleranz und Milchallergien | -0.5% | Global, höchste Auswirkung im asiatisch-pazifischen Raum und bei ethnischen Minderheiten in Nordamerika | Langfristig (≥ 4 Jahre) |

| Risiko von Produktrückrufen aufgrund von Kontamination | -0.3% | Global, akut in Nordamerika aufgrund verschärfter regulatorischer Durchsetzung | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Gesundheitsbedenken hinsichtlich gesättigter Fettsäuren und Kaloriengehalt

Ernährungsrichtlinien der Amerikanischen Herzgesellschaft (AHA) und der Weltgesundheitsorganisation (WHO) empfehlen, die Aufnahme gesättigter Fettsäuren auf weniger als 10 % der täglichen Gesamtkalorien zu begrenzen. Dies stuft vollfetten Sauerrahm als Genussmittel ein, das im Vergleich zu fettärmeren Alternativen wie griechischem Joghurt und pflanzlichem Sauerrahm weniger günstig abschneidet. Eine Standardportion von 2 Esslöffeln vollfettem Sauerrahm enthält etwa 5 Gramm gesättigte Fettsäuren und 60 Kalorien. Diese Werte führen häufig zu Warnhinweisen in Ernährungs-Tracking-Anwendungen und schrecken Verbraucher, die auf ihr Gewicht achten, von einem regelmäßigen Konsum ab. Kraft Heinz berichtete in seiner 10-K-Einreichung für 2024 von Volumenrückgängen in nordamerikanischen Milchkategorien, einschließlich Sauerrahm, was teilweise auf veränderte Verbraucherpräferenzen hin zu kalorienärmeren und pflanzlichen Optionen zurückzuführen ist. Die Ergebnisse des zweiten Quartals 2025 des Unternehmens hoben einen Rückgang bei Volumen und Mix hervor, der durch Preismaßnahmen und Wettbewerbsdruck von Eigenmarken und alternativen Milchmarken beeinflusst wurde. Hersteller reagieren auf diese Herausforderungen, indem sie fettreduzierte Varianten einführen und Produkte mit Protein und Probiotika anreichern, um negativen Gesundheitswahrnehmungen entgegenzuwirken. Diese Bemühungen haben jedoch noch nicht dazu geführt, den kategorieweiten Volumenrückgang in reifen Märkten umzukehren.

Strenge Lebensmittelsicherheits- und Kennzeichnungsvorschriften

Der Rückruf von Rizo Lopez Foods im Februar 2024, der Sauerrahm und andere Milchprodukte im Zusammenhang mit einem bundesstaatenübergreifenden Listeria-monocytogenes-Ausbruch betraf, führte zu über 20 Krankenhauseinweisungen und erhöhter Kontrolle durch die US-amerikanische Lebensmittel- und Arzneimittelbehörde [3]Quelle: US-amerikanische Lebensmittel- und Arzneimittelbehörde, "Wichtige Produktrückrufe," fda.gov. Dieser Vorfall verdeutlichte die anhaltenden Herausforderungen bei der Bekämpfung von Listerien in Milchverarbeitungsumgebungen, da der Erreger Biofilme auf Geräteoberflächen bilden und routinemäßigen Desinfektionsmaßnahmen widerstehen kann. In der Europäischen Union verpflichtet die Verordnung 853/2004 Milchverarbeiter zur Einführung von Hazard Analysis and Critical Control Points (HACCP)-Systemen und zur Gewährleistung der Rückverfolgbarkeit vom Hof bis zum Einzelhandel, während die Verordnung 852/2004 Hygienestandards für Lebensmittelunternehmen festlegt. Die Leitlinien der Europäischen Behörde für Lebensmittelsicherheit aus dem Jahr 2024 zur Persistenz von Listerien in lebensmittelverarbeitenden Betrieben ermutigen Verarbeiter, fortschrittliche Desinfektionstechnologien wie ultraviolettes Licht, Ozonbehandlung und enzymbasierte Reinigungsmittel einzusetzen. Es wird erwartet, dass diese Maßnahmen die Investitionsausgaben für mittelgroße Betriebe um schätzungsweise 15 bis 20 Prozent erhöhen. Compliance-Kosten stellen insbesondere für kleinere Genossenschaften und regionale Verarbeiter eine Herausforderung dar, was die Konsolidierung in der Branche vorantreibt. Größere Unternehmen nutzen zentralisierte Qualitätssicherungssysteme, um Fixkosten auf höhere Produktionsvolumina zu verteilen, was ihnen einen Wettbewerbsvorteil bei der Erfüllung regulatorischer und betrieblicher Anforderungen verschafft.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Nicht-Milch-Alternativen gewinnen an Bedeutung

Milchbasierter Sauerrahm hatte 2025 einen Marktanteil von 75,55 % und unterstreicht damit seine starke Präsenz in nordamerikanischen und europäischen kulinarischen Traditionen. Nicht-Milch-Alternativen wachsen jedoch mit einer zusammengesetzten jährlichen Wachstumsrate (CAGR) von 6,63 % bis 2031, angetrieben durch zunehmende Verbraucherpräferenzen für laktosefreie, allergikerfreundliche und pflanzliche Ernährungsweisen. Produkte wie Elmhursts cashewbasierter Sauerrahm, der im Januar 2024 eingeführt wurde, und Chobanis Savor-Linie haferbasierter Sauerrahm-Alternativen zielen auf flexitarische Haushalte ab, die den Konsum tierischer Produkte reduzieren möchten, ohne auf Geschmack und Textur zu verzichten.

Milch-Sauerrahm profitiert von etablierten Lieferketten, Kosteneffizienz bei der Milchbeschaffung und starker Vertrautheit bei den Verbrauchern. Er steht jedoch vor Herausforderungen wie Margendruck durch schwankende Milchpreise und Konkurrenz durch griechischen Joghurt, der ähnliche kulinarische Anwendungen mit geringerem Gehalt an gesättigten Fettsäuren bietet. Nicht-Milch-Sauerrahm hingegen weist einen Preisaufschlag von 30 % bis 40 % gegenüber traditionellem Milch-Sauerrahm auf, was seine Akzeptanz in preissensiblen Segmenten einschränkt. Trotzdem expandiert der Vertrieb über Naturkostläden und Online-Lebensmittelplattformen. Fonterras strategische Entscheidung im Mai 2024, sich auf Gastronomiezutaten zu konzentrieren und den Schwerpunkt auf verbraucherverpackte Milchprodukte zu reduzieren, spiegelt einen breiteren Trend unter großen Marktteilnehmern wider. Dieser Wandel zielt darauf ab, höhermargige Chancen in Business-to-Business-Kanälen zu nutzen, anstatt im zunehmend kommoditisierten Einzelhandelsmilchmarkt zu konkurrieren.

Nach Art: Bio-Segment behauptet Premium-Positionierung

Konventioneller Sauerrahm hatte 2025 einen Marktanteil von 70,32 %, angetrieben durch seine Kostenkonkurrenzfähigkeit und breite Verfügbarkeit in Massenmarkt-Einzelhändlern. Bio-Sauerrahm soll jedoch bis 2031 mit einer zusammengesetzten jährlichen Wachstumsrate (CAGR) von 6,83 % wachsen – der schnellsten Wachstumsrate unter allen Segmentierungstypen –, da Verbraucher zunehmend Clean-Label-Attribute und Tierwohl priorisieren. Der Bio-Milchumsatz in den Vereinigten Staaten hat ein erhebliches Wachstum erfahren, das höchste unter allen Bio-Kategorien, was die steigende Nachfrage nach zertifizierten Bio-Produkten unterstreicht. Good Cultures geplante Einführung von Bio-Sauerrahm im März 2024 zielt darauf ab, eine probiotikareiche Alternative zu konventionellen Optionen anzubieten, die auf gesundheitsbewusste Verbraucher abzielt, die bereit sind, einen Aufschlag von 40 bis 50 % für Produkte mit USDA-Bio-Zertifizierung und Non-GMO Project-Verifizierung zu zahlen.

Konventioneller Sauerrahm profitiert von Skaleneffekten bei der Milchbeschaffung und -verarbeitung. Er steht jedoch vor Herausforderungen durch Eigenmarkenkonkurrenz und Margenkompression, da Einzelhändler auf Niedrigpreisstrategien setzen, um mit Discountern zu konkurrieren. Im Gegensatz dazu erzielt Bio-Sauerrahm höhere Margen pro Einheit und zieht markentreue Verbraucher an, die Bio-Zertifizierung mit Qualität und Nachhaltigkeit verbinden. Diese Positionierung hilft, Hersteller von Bio-Sauerrahm vor preisbasiertem Wettbewerb zu schützen.

Nach Anwendung: Dips und Toppings überholen traditionelles Backen

Backwaren machten 2025 30,54 % des Anwendungsvolumens aus und unterstreichen die etablierte Rolle von Sauerrahm als Feuchtigkeits- und Texturverbesserer in Kuchen, Muffins und Schnellbroten. Gleichzeitig sollen Dips und Toppings bis 2031 mit einer zusammengesetzten jährlichen Wachstumsrate (CAGR) von 6,82 % wachsen, angetrieben durch die zunehmende Beliebtheit mexikanischer und osteuropäischer Küchen in der Casual-Dining-Gastronomie und beim Kochen zu Hause. Ein Rezept für Schokoladen-Donut-Muffins, das die New York Times im März 2024 veröffentlichte, gibt 220 Gramm Sauerrahm pro 12 Muffins an und zeigt damit seine funktionale Rolle in Backwaren, indem er Säure zur Aktivierung von Triebmitteln und Fett zur Zartmachung von Gluten liefert.

Dips und Toppings profitieren auch von der wachsenden Verbreitung von Snack-Gelegenheiten und der weitverbreiteten Akzeptanz von Sauerrahm als Würzmittel für Tacos, Nachos, Ofenkartoffeln und gegrilltes Fleisch. Dieser Trend ist besonders in Schnellrestaurants deutlich, wo portionskontrollierte Päckchen dazu beitragen, Arbeitskosten zu senken und Lebensmittelverschwendung zu minimieren. Im Jahr 2024 führte Daisy Brand Sauerrahm-Dips ein, die Sauerrahm mit Gemüsepürees und Gewürzen kombinieren und darauf abzielen, mit Hummus und Guacamole im gekühlten Dip-Regal zu konkurrieren. Diese Produkte sind darauf ausgelegt, Haushalte anzusprechen, die Komfort gegenüber der Zubereitung von Dips von Grund auf priorisieren.

Nach Vertriebskanal: Gastronomie gewinnt, da Restaurants ihre Speisekarten erweitern

Der Einzelhandelsvertrieb machte 2025 86,77 % des Volumens aus und unterstreicht die Bedeutung von Sauerrahm als Haushaltsgrundprodukt in Nordamerika und Europa. Unterdessen expandiert das Gastronomiersegment bis 2031 mit einer zusammengesetzten jährlichen Wachstumsrate (CAGR) von 6,54 %, angetrieben durch Schnellrestaurants, Casual-Dining-Ketten und institutionelle Caterer, die Sauerrahm in Dips, Toppings und Teigformulierungen integrieren. Chobanis Investition von USD 1,2 Milliarden in ein Milchverarbeitungswerk in Rome, New York, angekündigt im April 2025, zielt darauf ab, jährlich über 1 Milliarde Pfund Milchprodukte zu produzieren. Die Anlage umfasst Kapazitäten für bis zu 28 Produktionslinien, die für verschiedene Verpackungsformate ausgelegt sind, was den Wandel der Branche hin zu mehr Flexibilität bei Gastronomieangeboten widerspiegelt.

Fonterras Investition von USD 150 Millionen zum Bau eines neuen Ultrahocherhitzungs (UHT)-Sahnewerks in Edendale, mit Baubeginn im Dezember 2024 und erwartetem Produktionsbeginn im August 2026, zielt speziell auf das Gastronomiewachstum in China und Südostasien ab. Dieses Wachstum wird durch steigende verfügbare Einkommen und die zunehmende Übernahme westlicher kulinarischer Praktiken unterstützt, die die Nachfrage nach sahnebasierten Zutaten antreiben. Im Einzelhandelssegment dominieren Supermärkte und Hypermärkte weiterhin, obwohl Online-Einzelhandelsgeschäfte an Bedeutung gewinnen, da die E-Commerce-Durchdringung zunimmt und Verbraucher die Heimlieferung für gekühlte Produkte priorisieren.

Geografische Analyse

Nordamerika hielt 2025 einen Marktanteil von 32,54 %, wobei die Vereinigten Staaten die Region anführten. Der Sauerrahm-Umsatz in den Vereinigten Staaten erreichte 2023 USD 1,7 Milliarden, was einem Wachstum von 13,6 % im Jahresvergleich entspricht. Dieses Wachstum wurde durch eine starke Nachfrage nach kultivierten Milchprodukten und die zunehmende Beliebtheit mexikanischer Küche in Schnellrestaurants und beim Kochen zu Hause angetrieben. Daisy Brand erfasste 2023 etwa 60 % des US-amerikanischen Marktes, was eine moderate Marktkonzentration und die Dominanz eines einzigen großen Marktteilnehmers widerspiegelt, der von Kostenführerschaft und umfangreichem Einzelhandelsvertrieb profitiert. Kanada und Mexiko trugen kleinere Anteile bei, wobei Mexikos Milchimporte 2024 USD 2,4 Milliarden erreichten. Die Vereinigten Staaten lieferten 75 % dieses Volumens und unterstreichen damit die grenzüberschreitende Lieferkettenintegration, die Taco-, Burrito- und Enchilada-Formate in nordamerikanischen Lebensmittelketten unterstützt.

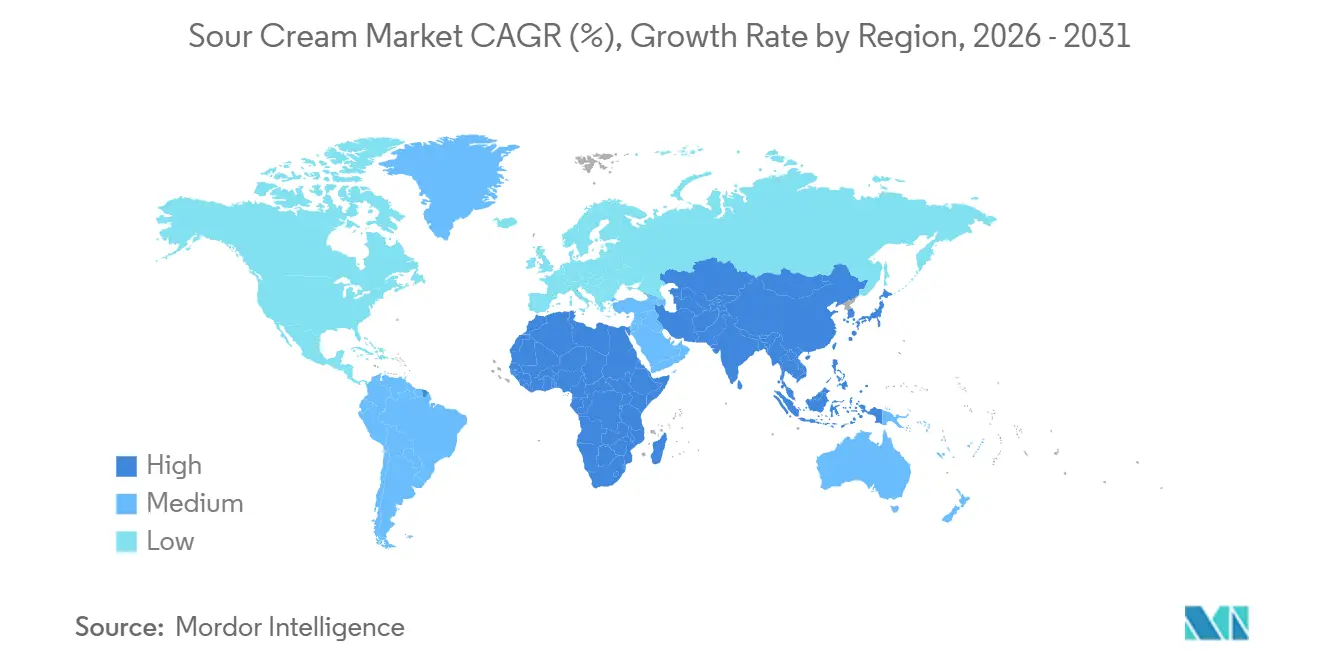

Die asiatisch-pazifische Region soll mit der schnellsten Rate wachsen, mit einer bis 2031 prognostizierten zusammengesetzten jährlichen Wachstumsrate (CAGR) von 6,62 %. Dieses Wachstum wird durch steigende verfügbare Einkommen, Urbanisierung und die zunehmende Übernahme westlicher kulinarischer Formate in Gastronomiekanälen angetrieben. Indien soll 2025 216,5 Millionen Tonnen Milch produzieren und damit der weltgrößte Milchproduzent sein. Die Sauerrahm-Durchdringung in Indien bleibt jedoch aufgrund begrenzter Kühlketteninfrastruktur und kultureller Präferenzen für Frischmilch und Paneer gering. Im September 2024 eröffnete Fonterra sein sechstes Anwendungszentrum in Wuhan, China, um gemeinsam Sauerrahm- und sahnebasierte Anwendungen für Bäckerei-, Gastronomie- und Getränkekanäle zu entwickeln. Diese Entwicklung unterstreicht die strategische Bedeutung Chinas für multinationale Milchverarbeiter.

Europa ist die zweitgrößte Region und zeichnet sich durch strenge Lebensmittelsicherheitsvorschriften und eine starke Nachfrage nach Bio- und Clean-Label-Sauerrahm aus, insbesondere in Deutschland, dem Vereinigten Königreich, Frankreich und den Niederlanden. Die EU-Verordnungen 853/2004 und 852/2004 erfordern die Einführung von Hazard Analysis and Critical Control Points (HACCP)-Systemen und die Rückverfolgbarkeit vom Hof bis zum Einzelhandel, was die Compliance-Kosten für Verarbeiter erhöht und die Marktkonsolidierung vorantreibt. Valio investierte über EUR 60 Millionen (USD 64,8 Millionen) in die Käseproduktion in seinem Werk in Lapinlahti, Finnland, mit Baubeginn im Sommer 2024 und erwartetem Inbetriebnahme im Frühjahr 2026. Diese Investition spiegelt den Fokus der Region auf die Erweiterung der Produktionskapazität und die Verbesserung der Energieeffizienz wider.

Wettbewerbslandschaft

Der globale Sauerrahm-Markt weist eine moderate Konzentration auf und ist durch eine wettbewerbsintensive Landschaft gekennzeichnet. Führende Unternehmen wie Daisy Brand hatten 2023 einen Anteil von etwa 60 % am US-amerikanischen Markt, neben regionalen Genossenschaften, Eigenmarken und aufkommenden pflanzlichen Wettbewerbern. Die Übernahme von Fonterras Verbrauchergeschäften durch die Lactalis Group für Neuseeländische Dollar (NZD) 3,845 Milliarden (USD 2,27 Milliarden) im August 2025 unterstreicht die anhaltende Konsolidierung in Ozeanien und Asien. Unterdessen spiegelt Danones Veräußerung von Horizon Organic und Wallaby im April 2024 eine strategische Neuausrichtung weg von margenschwächeren Einzelhandelsmarken hin zur Priorisierung von Gastronomiezutaten wider.

Zu den wichtigsten Strategien im Markt gehört die vertikale Integration, bei der große Marktteilnehmer die Milchbeschaffung, Pasteurisierung und den Vertrieb verwalten, um Margen entlang der gesamten Wertschöpfungskette zu erzielen. Darüber hinaus treiben Hersteller Innovationen voran, indem sie Produkte wie Quetschbeutel, Portionskontrollpäckchen und aromatisierte Varianten einführen, um sich in einer kommoditisierten Kategorie abzuheben. Wachstumschancen sind bei laktosefreiem und pflanzlichem Sauerrahm im asiatisch-pazifischen Raum erkennbar, wo Laktoseintoleranz über 90 % einiger Bevölkerungsgruppen betrifft. Ebenso gewinnt Premium-Bio-Sauerrahm in Europa an Bedeutung, angetrieben durch Clean-Label-Anforderungen und wachsende Bedenken hinsichtlich des Tierwohls.

Technologische Fortschritte spielen eine bedeutende Rolle bei der Gestaltung des Marktes. Fonterras Investition in die Ultrahocherhitzungs (UHT)-Sahne-Verarbeitung und aseptische Verpackung ermöglicht die Lagerung bei Raumtemperatur und eine verlängerte Haltbarkeit, was die Kühlkettenkosten für Händler und Gastronomiebetreiber senkt. Darüber hinaus spiegelt Chobanis Investition von USD 1,2 Milliarden in ein Milchverarbeitungswerk in Rome, New York, das darauf ausgelegt ist, jährlich über 1 Milliarde Pfund Milchprodukte zu produzieren und bis zu 28 Produktionslinien aufzunehmen, den Wandel der Branche hin zu flexiblen Fertigungssystemen wider, die in der Lage sind, verschiedene Verpackungsformate und Produktformulierungen zu handhaben.

Marktführer im Sauerrahm-Bereich

Daisy Brand LLC

Cabot Creamery Cooperative

The Kraft Heinz Company

Danone S.A.

Nestlé S.A.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Chobani investiert USD 1,2 Milliarden in ein 130.000 Quadratmeter großes Milchwerk in New York, das voraussichtlich jährlich 1 Milliarde Pfund Milchprodukte produzieren, 1.000 Arbeitsplätze schaffen und jährlich 6 Milliarden Pfund Rohmilch beschaffen wird.

- Dezember 2024: Fonterra Co-operative Group hat mit dem Bau eines neuen UHT-Sahnewerks an seinem Standort Edendale in Southland, Neuseeland, begonnen, mit einer Kapitalinvestition von etwa NZD 150 Millionen (USD 88,5 Millionen). Die Anlage soll im August 2026 mit der Produktion beginnen und wird eine anfängliche Kapazität von über 50 Millionen Litern UHT-Sahne jährlich haben, mit Plänen zur mehr als Verdoppelung der Kapazität bis 2030.

- Mai 2024: Lactalis Group schloss die Übernahme der globalen Verbrauchergeschäfte von Fonterra Co-operative Group ab, einschließlich Fonterra Oceania und Fonterra Sri Lanka, für NZD 3,845 Milliarden (USD 2,27 Milliarden). Die Transaktion übertrug Marken und integrierte Betriebe, die etwa 15 Prozent der gesamten Milchfeststoffe von Fonterra nutzten und etwa 19 Prozent des Betriebsergebnisses der Fonterra-Gruppe im ersten Halbjahr des Geschäftsjahres 2024 ausmachten.

Berichtsumfang des globalen Sauerrahm-Marktes

Sauerrahm ist ein Milchprodukt, das durch Fermentierung von regulärer Sahne mit spezifischen Milchsäurebakterien hergestellt wird, die entweder absichtlich oder auf natürliche Weise eingebracht werden können. Der globale Sauerrahm-Markt wird nach Typ in Milchprodukte und Nicht-Milchprodukte, nach Art in Bio und Konventionell sowie nach Anwendung in Backwaren, Salate und Dressings, Dips und Toppings, Snacks, Speiseeis und Tiefkühlnachspeisen sowie Sonstiges unterteilt. Der Markt ist ferner nach Vertriebskanal in Gastronomie und Einzelhandel segmentiert, wobei das Einzelhandelssegment in Supermärkte/Hypermärkte, Convenience-Stores, Online-Einzelhandelsgeschäfte und andere Kanäle unterteilt ist. Geografisch ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, Südamerika sowie den Nahen Osten und Afrika segmentiert. Die Marktgröße wurde in Wertangaben in USD und Volumen in Tonnen für alle oben genannten Segmente ermittelt.

| Milchprodukte |

| Nicht-Milchprodukte |

| Bio |

| Konventionell |

| Backwaren |

| Salate und Dressings |

| Dips und Toppings |

| Snacks |

| Speiseeis und Tiefkühlnachspeisen |

| Sonstiges |

| Gastronomie | |

| Einzelhandel | Supermärkte / Hypermärkte |

| Convenience-Stores | |

| Online-Einzelhandelsgeschäfte | |

| Andere Kanäle |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Italien | |

| Frankreich | |

| Spanien | |

| Niederlande | |

| Polen | |

| Belgien | |

| Schweden | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Indien | |

| Japan | |

| Australien | |

| Indonesien | |

| Südkorea | |

| Thailand | |

| Übriger asiatisch-pazifischer Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Chile | |

| Peru | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Südafrika |

| Saudi-Arabien | |

| Vereinigte Arabische Emirate | |

| Türkei | |

| Übriger Naher Osten und Afrika |

| Nach Produkttyp | Milchprodukte | |

| Nicht-Milchprodukte | ||

| Nach Art | Bio | |

| Konventionell | ||

| Nach Anwendung | Backwaren | |

| Salate und Dressings | ||

| Dips und Toppings | ||

| Snacks | ||

| Speiseeis und Tiefkühlnachspeisen | ||

| Sonstiges | ||

| Nach Vertriebskanal | Gastronomie | |

| Einzelhandel | Supermärkte / Hypermärkte | |

| Convenience-Stores | ||

| Online-Einzelhandelsgeschäfte | ||

| Andere Kanäle | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Italien | ||

| Frankreich | ||

| Spanien | ||

| Niederlande | ||

| Polen | ||

| Belgien | ||

| Schweden | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Indonesien | ||

| Südkorea | ||

| Thailand | ||

| Übriger asiatisch-pazifischer Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Chile | ||

| Peru | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Südafrika | |

| Saudi-Arabien | ||

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch war der globale Sauerrahm-Umsatz im Jahr 2026 und wohin entwickelt er sich bis 2031?

Der Umsatz erreichte 2026 USD 5,06 Milliarden und soll bis 2031 auf USD 6,70 Milliarden bei einer CAGR von 5,76 % steigen.

Welche Region verzeichnet bis 2031 das schnellste Wachstum beim Sauerrahm-Konsum?

Der asiatisch-pazifische Raum wächst mit einer CAGR von 6,62 % und übertrifft damit alle anderen Regionen, da städtische Gäste westliche Dips und Toppings übernehmen.

Wie schnell expandieren Nicht-Milch-Sauerrahm-Alternativen?

Pflanzliche Varianten sollen mit einer CAGR von 6,63 % wachsen und damit milchbasierte Linien aufgrund von Laktoseintoleranz und veganer Ernährung übertreffen.

Welcher Anteil des globalen Umsatzes 2025 entfiel auf milchbasierte Produkte?

Milchformulierungen machten 2025 75,55 % des weltweiten Umsatzes aus.

Warum wachsen die Umsätze im Gastronomiekanal schneller als im Einzelhandel?

Schnellrestaurants und Bäckereiketten integrieren Sauerrahm in Menüpunkte und erzielen damit einen jährlichen Zuwachs von 6,54 %, da Lieferanten portionskontrollierte und UHT-Formate einführen, die auf Küchenbedürfnisse zugeschnitten sind.

Seite zuletzt aktualisiert am: