Kefir-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

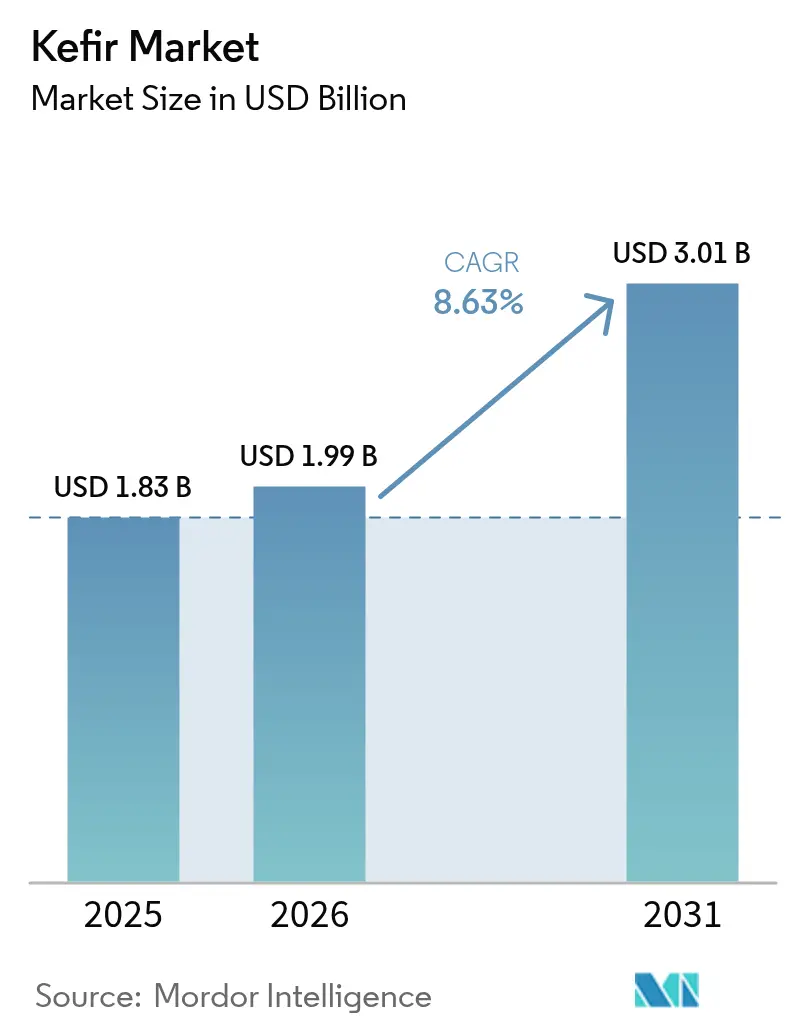

| Marktgröße (2026) | 1.99 Milliarden US-Dollar |

| Marktgröße (2031) | 3.01 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.63% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Europa |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Kefir-Marktanalyse von Mordor Intelligence

Die Kefir-Marktgröße wurde im Jahr 2025 auf 1,83 Milliarden USD geschätzt und soll von 1,99 Milliarden USD im Jahr 2026 auf 3,01 Milliarden USD bis 2031 wachsen, bei einer CAGR von 8,63 % während des Prognosezeitraums (2026–2031). Zunehmende klinische Belege, die die überlegenen Darmgesundheitsvorteile von Kefir gegenüber vielen kommerziellen Probiotika-Nahrungsergänzungsmitteln belegen, verlagern die Verbraucherpräferenz weiterhin hin zu natürlich fermentierten Produkten, während die Entscheidung der US-amerikanischen Lebensmittel- und Arzneimittelbehörde aus dem Jahr 2024 über qualifizierte Gesundheitsaussagen für Joghurt einen Halo-Effekt im gesamten Segment fermentierter Milchprodukte, einschließlich Kefir, erzeugt hat[1]Quelle: US-amerikanische Lebensmittel- und Arzneimittelbehörde, „Qualifizierte Gesundheitsaussage für Joghurt und reduziertes Risiko von Typ-2-Diabetes,” fda.gov. Europa verzeichnet die höchste regionale Nachfrage, gestützt durch langjährige Konsumgewohnheiten und ein günstiges regulatorisches Umfeld, während Asien-Pazifik aufgrund rascher Urbanisierung und zunehmendem Bewusstsein für Verdauungsgesundheit am schnellsten wächst. Konventionelle Formulierungen dominieren den Mengenabsatz, doch Premium-Bio-, aromatisierte und pflanzenbasierte Varianten gewinnen Verbraucher, die Clean-Label-, zuckerarme und laktosefreie Optionen suchen, und treiben ein überdurchschnittliches Wachstum in diesen Teilsegmenten an. Im Vertrieb bleiben Supermärkte zentral, doch Cafés und auf Wellness ausgerichtete Gastronomieeinrichtungen definieren durch erlebnisorientierte Formate die Ersterprobung und das Marken-Storytelling neu.

Wichtigste Erkenntnisse des Berichts

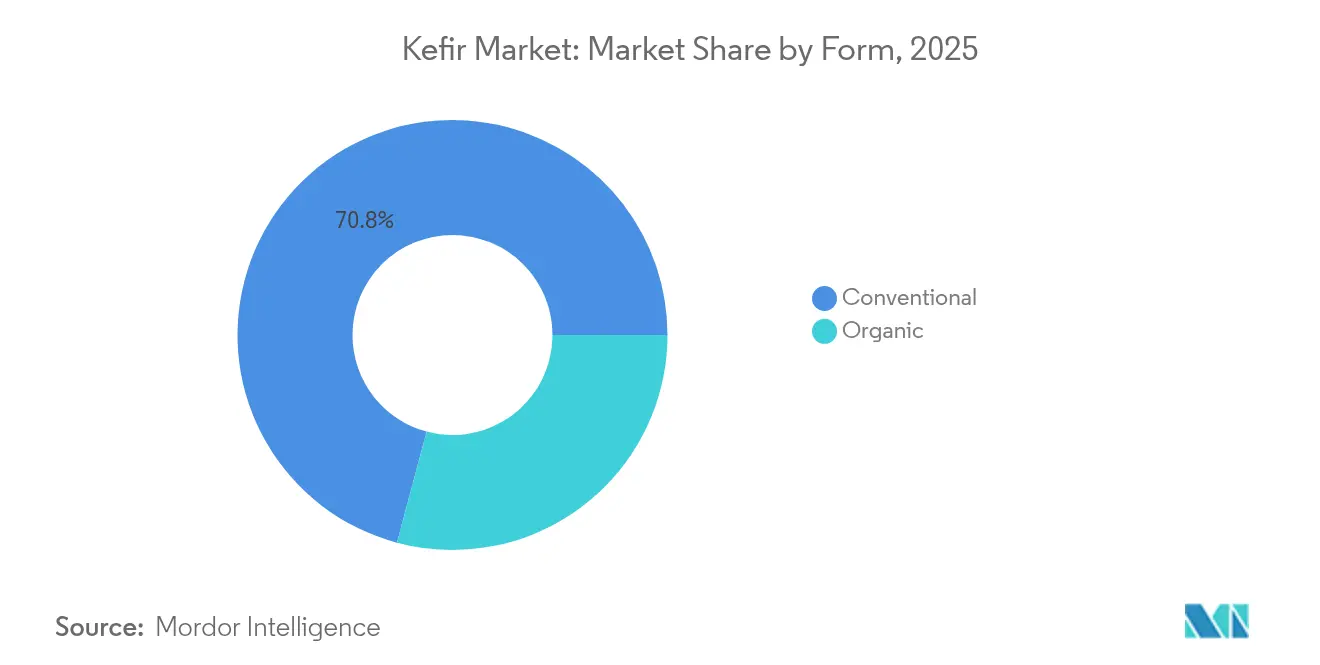

- Nach Form hielten konventionelle Produkte im Jahr 2025 einen Kefir-Marktanteil von 70,84 %, während Bio-Varianten bis 2031 voraussichtlich mit einer CAGR von 10,54 % wachsen werden.

- Nach Geschmack führten aromatisierte Angebote im Jahr 2025 mit einem Umsatzanteil von 63,45 %; nicht-aromatisierter Kefir wird voraussichtlich mit einer CAGR von 9,69 % wachsen.

- Nach Produkttyp entfiel im Jahr 2025 ein Anteil von 79,72 % der Kefir-Marktgröße auf Milchkefir; Wasserkefir ist für die schnellste CAGR von 10,18 % positioniert.

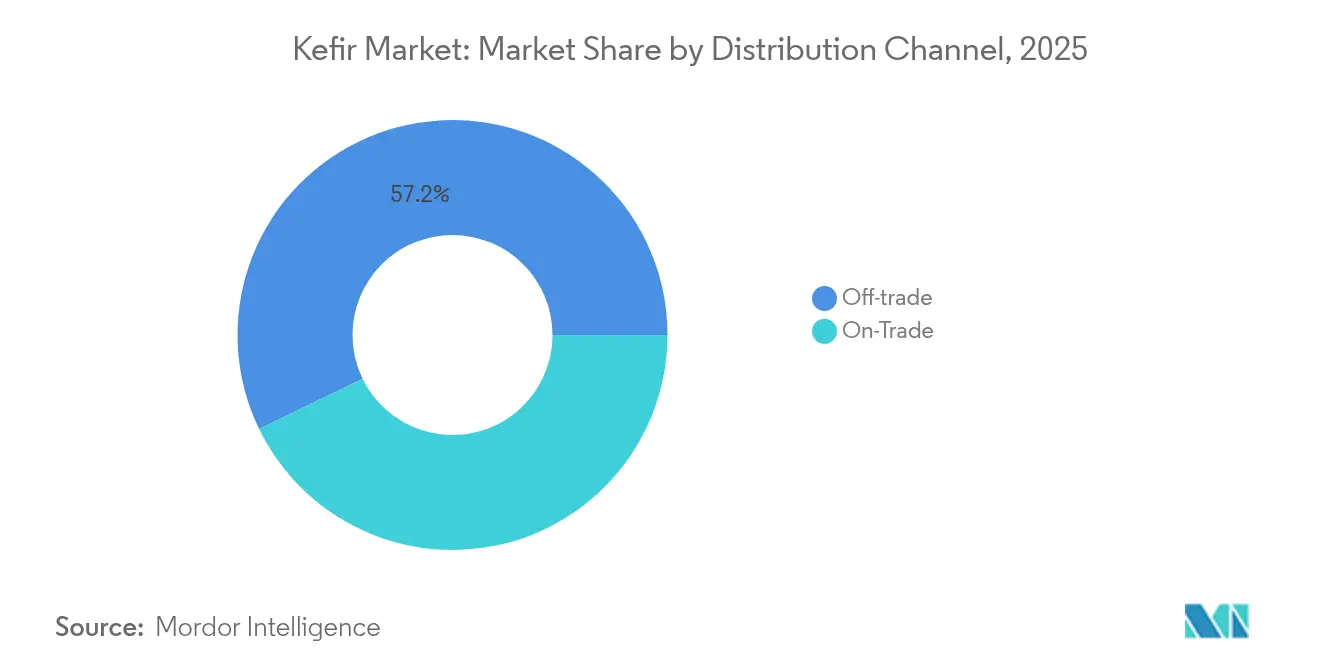

- Nach Vertriebskanal entfielen im Jahr 2025 57,20 % des Umsatzes auf den Außer-Haus-Handel, während der Außer-Haus-Konsum bis 2031 mit einer CAGR von 10,39 % wächst.

- Nach Verpackung dominierten Flaschen im Jahr 2025 mit einem Anteil von 61,63 %; Beutel werden voraussichtlich eine CAGR von 10,64 % verzeichnen.

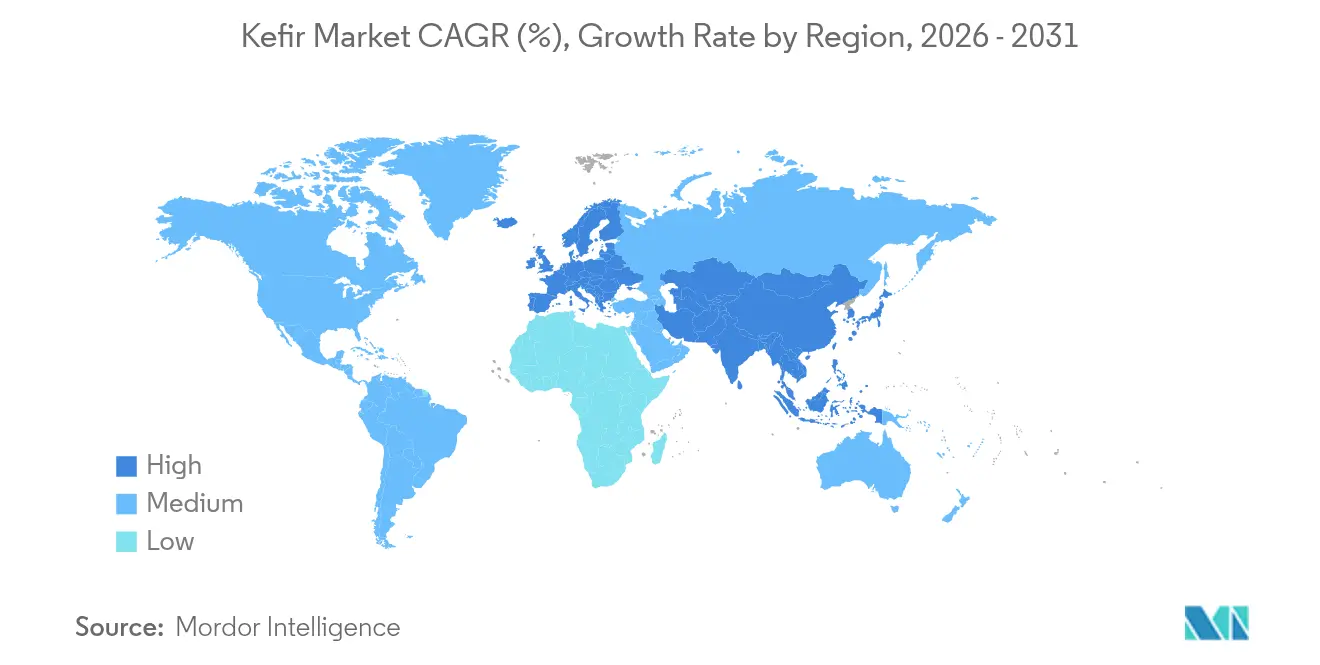

- Nach Geografie führte Europa im Jahr 2025 mit einem Anteil von 30,92 %, während Asien-Pazifik im Zeitraum 2026–2031 voraussichtlich eine CAGR von 9,66 % erzielen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Kefir-Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsendes Verbraucherbewusstsein für Darmgesundheit steigert die Kefir-Nachfrage | +1.8% | Global, am stärksten in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Wachsende Beliebtheit probiotikareicher funktioneller Lebensmittel | +2.1% | Global, insbesondere Asien-Pazifik | Langfristig (≥4 Jahre) |

| Innovationen bei Kefir-Geschmacksrichtungen sprechen breitere demografische Gruppen an | +1.2% | Nordamerika und Europa, Ausbreitung nach Asien-Pazifik | Kurzfristig (≤2 Jahre) |

| Prominenten- und Influencer-Empfehlungen verbessern das Image von Kefir | +0.9% | Nordamerika und Europa | Kurzfristig (≤2 Jahre) |

| Nachfrage nach Clean-Label- und minimal verarbeiteten Getränken | +1.4% | Global, Premium-Segmente | Mittelfristig (2–4 Jahre) |

| Einbeziehung von Kefir in Gewichtsmanagement- und Entgiftungsdiäten | +1.0% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsendes Verbraucherbewusstsein für Darmgesundheit steigert die Kefir-Nachfrage

Milchkefir enthält eine vielfältige Palette nützlicher Mikroorganismen und bioaktiver Verbindungen, die die Zusammensetzung der Darmmikrobiota und die Verdauungsgesundheit effektiver verbessern als probiotischer Joghurt und inulinreiche Diäten. Die nachgewiesene Wirksamkeit des fermentierten Milchprodukts bei der Behandlung von Typ-2-Diabetes und Herz-Kreislauf-Erkrankungen hat seinen Konsum bei älteren Verbrauchern gesteigert. Unternehmen haben Verbraucher durch Marketingkampagnen und Produktkennzeichnung erfolgreich über diese gesundheitlichen Vorteile aufgeklärt, was die Marktnachfrage angekurbelt hat. Das wachsende Bewusstsein für Darmgesundheitsvorteile und Verdauungswohlbefinden bei jüngeren Verbrauchern hat auch den Markt für Premium-Kefir-Produkte, einschließlich Bio- und aromatisierter Varianten, erweitert.

Wachsende Beliebtheit probiotikareicher funktioneller Lebensmittel

Das wachsende Verbraucherbewusstsein für Probiotika und die zunehmende Akzeptanz funktioneller Lebensmittel erweitern die Marktchancen, insbesondere bei pflanzenbasierten Probiotika-Produkten. Die von der Ernährungs- und Landwirtschaftsorganisation (FAO) vorgeschlagenen globalen Probiotika-Leitlinien, die mehr als 200 Länder abdecken, zielen darauf ab, Qualitätsanforderungen zu standardisieren und den internationalen Handel zu fördern [2]Quelle: FAO Codex Alimentarius, „Vorgeschlagene Leitlinien für probiotische Lebensmittel,” fao.org. Fortschritte in den Herstellungsprozessen, einschließlich verbesserter Stammauswahl und Fermentationstechniken, ermöglichen es den Herstellern, die Probiotika-Anzahl über 20 Milliarden KBE pro Portion zu halten, was höher ist als bei herkömmlichen Joghurtprodukten. Die Positionierung von Kefir als funktionelles Lebensmittel ermöglicht Premium-Preisgestaltung und adressiert gleichzeitig gesundheitliche Vorteile, einschließlich Verdauungsgesundheit und Unterstützung des Immunsystems.

Innovationen bei Kefir-Geschmacksrichtungen sprechen breitere demografische Gruppen an

Der Kefir-Markt expandiert durch Geschmacksdiversifizierung und Produktinnovationen, angetrieben durch die steigende Verbrauchernachfrage nach funktionellen Getränken und probiotikareichen Lebensmitteln. Hersteller investieren in Forschung und Entwicklung, um einzigartige Formulierungen zu schaffen, die traditionelle Fermentationsmethoden mit modernen Geschmackspräferenzen verbinden. Diese Expansion spiegelt breitere Branchentrends hin zu gesünderen Getränkeoptionen und personalisierter Ernährung wider. Im November 2024 führte Lifeway Foods 10 neue Bio-Kefir-Geschmacksrichtungen ein, darunter Pink Drachenfrucht, Passionsfrucht-Lychee und Matcha Latte, die auf jüngere Verbraucher abzielen und gleichzeitig die probiotischen Eigenschaften des Produkts erhalten. Diese neuen Geschmacksrichtungen kombinieren traditionelle fermentierte Milch mit exotischen Fruchtextrakten und natürlichen Zutaten, um einzigartige Geschmacksprofile zu schaffen, die gesundheitsbewusste Verbraucher ansprechen. Das Marktwachstum erstreckt sich auch auf Wasserkefir-Produkte aus pflanzenbasierten Zutaten wie Kichererbse, Mandel und Reis, die den Bedürfnissen laktoseintoleranter und veganer Verbraucher gerecht werden.

Prominenten- und Influencer-Empfehlungen stärken das Image von Kefir

Die Förderung der gesundheitlichen Vorteile von Kefir in sozialen Medien durch Influencer-Empfehlungen steigert die Verbraucherakzeptanz, insbesondere bei Millennials und der Generation Z, die Wellnessprodukte schätzen, die von vertrauenswürdigen Persönlichkeiten empfohlen werden. Die traditionelle Geschichte der gesundheitlichen Vorteile von Kefir in der Kaukasusregion liefert authentische Inhalte, die sich auf digitalen Plattformen natürlich verbreiten. Wellness-Influencer fördern effektiv die Vorteile von Kefir für Darm- und Hautgesundheit, was Unternehmen wie Biotiful dazu veranlasst hat, kefirbasierte Hautpflegeprodukte zu entwickeln. Influencer-Inhalte umfassen nun Rezepte und Lifestyle-Integration und zeigen die Verwendung von Kefir in Smoothies, Marinaden und beim Backen. Verbraucher schätzen authentische Empfehlungen von Influencern, die Kefir-Produkte regelmäßig verwenden, anstatt einmaliger Werbebeiträge. Die Reichweite sozialer Medien ermöglicht es kleineren Kefir-Marken, durch gezielte Influencer-Partnerschaften Marktanteile zu gewinnen, die Produkterprobungen und Wiederholungskäufe fördern.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wettbewerb durch Kombucha und joghurtbasierte Getränke | -1.5% | Global, insbesondere Nordamerika | Mittelfristig (2–4 Jahre) |

| Höhere Kosten im Vergleich zu regulären Milchprodukten | -1.2% | Aufstrebende, preissensible Märkte | Langfristig (≥4 Jahre) |

| Wahrnehmung eines hohen Zuckerzusatzes bei gesundheitsbewussten Verbrauchern | -0.8% | Entwickelte Märkte | Kurzfristig (≤2 Jahre) |

| Begrenzte Haltbarkeit von Wasserkefir in tropischen Regionen | -0.6% | Südostasien und Afrika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wettbewerb durch Kombucha und joghurtbasierte Getränke

Die Wettbewerbslandschaft zeigt, dass Kombucha als nicht-milchbasiertes Probiotika-Getränk Marktanteile gewinnt, das jüngere Verbraucher anspricht, während joghurtbasierte Getränke ihre Position durch etablierte Verbraucherpräferenzen und Produktionseffizienzen behaupten. Im Online-Einzelhandelssegment sieht sich Kefir starkem Wettbewerb durch Kombucha-Marken ausgesetzt, die ein stärkeres digitales Marketing und abonnementbasierte Vertriebsmodelle aufweisen. Da Verbraucher Schwierigkeiten haben, zwischen Probiotika-Aussagen verschiedener Produkte zu unterscheiden, müssen Kefir-Hersteller ihre Investitionen in Verbraucheraufklärung und wissenschaftliche Validierung erhöhen, um Premium-Preisgestaltung aufrechtzuerhalten. Der Marktwettbewerb umfasst nun neue Produktkategorien, wie den geplanten Launch probiotischer Frischprodukte von Wonder Veggies, was zu einer weiteren Marktsegmentierung führen könnte. Um ihre Marktposition zu behaupten, müssen Kefir-Hersteller ihre Kernvorteile hervorheben, einschließlich diverser Probiotika-Stämme und traditioneller Fermentationsprozesse, und gleichzeitig neue Produkte entwickeln, die beliebte Geschmacksrichtungen aus anderen Getränkekategorien integrieren.

Höhere Kosten im Vergleich zu regulären Milchprodukten

Die Produktionskosten von Kefir sind aufgrund seiner spezialisierten Fermentationsprozesse und Probiotika-Stämme hoch, was seine Zugänglichkeit für preissensible Verbraucher einschränkt. Diese Prozesse erfordern spezifische Temperaturkontrollen, präzises Fermentations-Timing und sorgfältig ausgewählte Bakterienkulturen, was die Produktion komplexer und teurer macht. Die steigenden Kosten in der Milchwirtschaft, bei der die Milchpreise die Produktionskosten übersteigen, verschärfen dieses Problem. In wirtschaftlichen Abschwungphasen entscheiden sich Verbraucher typischerweise für grundlegende Milchprodukte anstelle von funktionellen Getränken wie Kefir, insbesondere in aufstrebenden Märkten, wo das Produktbewusstsein zunimmt, das verfügbare Einkommen jedoch begrenzt bleibt. Die kleinteilige Produktionsnatur von Kefir und seine Anforderungen an die Kühlkette, einschließlich temperaturgesteuerter Lager- und Transporteinrichtungen, führen zu höheren Einzelhandelspreisen im Vergleich zu konventionellen Milchprodukten. Darüber hinaus erfordert die kurze Haltbarkeit von Kefir häufige Produktionszyklen und schnelle Distribution, was die Betriebskosten weiter erhöht.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Form: Dynamik des Bio-Segments übertrifft das konventionelle Volumen

Konventionelle Kefir-Produkte hielten im Jahr 2025 einen Marktanteil von 70,84 %, während das Bio-Kefir-Segment bis 2031 voraussichtlich mit einer CAGR von 10,54 % wachsen wird, angetrieben durch die zunehmende Verbraucherpräferenz für Clean-Label- und Premium-Produkte. Während konventioneller Kefir weiterhin von gut etablierten Lieferketten und Mainstream-Verbraucherpromotionen profitiert, steht er vor Wachstumsherausforderungen, da gesundheitsbewusste Käufer zunehmend Bio-Alternativen wählen. Hersteller haben in die Verbesserung ihrer Fermentationskontrollmethoden investiert, um einen konsistenten Probiotika-Gehalt ohne synthetische Stabilisatoren aufrechtzuerhalten, eine Schlüsselanforderung für die Bio-Zertifizierung. Mehrere Unternehmen haben einen Mittelweg gefunden, indem sie Bio-Milch in Standardverarbeitungsmethoden integrieren, was ihnen hilft, Kosten zu managen und gleichzeitig die Marktglaubwürdigkeit zu wahren.

Die sich entwickelnde Marktlandschaft erfordert von Unternehmen den Aufbau starker Bio-Lieferkettenkapazitäten und die Entwicklung von Zertifizierungsexpertise, um wettbewerbsfähig zu bleiben. Vorausschauende Bio-Hersteller differenzieren sich durch die Implementierung automatisierter Melksysteme und erneuerbarer Energielösungen auf Farmebene, während sie durch Non-GMO-Futter- und Weidehaltungs-Zertifizierungen Mehrwert schaffen. Als Reaktion darauf behaupten konventionelle Hersteller ihre Marktposition durch die Entwicklung angereicherter Produktlinien, die mit Vitamin D, Kalzium und Kollagen angereichert sind, was insbesondere preissensible Verbrauchersegmente anspricht.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Geschmack: Diversifizierte Portfolios erweitern die Verbraucherreichweite

Der Kefir-Markt zeigt eine klare Verbraucherpräferenz für aromatisierte Optionen, die im Jahr 2025 derzeit einen Marktanteil von 63,45 % halten. Diese Dominanz spiegelt erfolgreiche Bemühungen der Hersteller wider, ihr Produktangebot zu diversifizieren und Kefir für Mainstream-Verbraucher attraktiver zu machen. Gleichzeitig verzeichnen nicht-aromatisierte Varianten ein bemerkenswertes Wachstum mit einer prognostizierten CAGR von 9,69 % bis 2031, da Verbraucher zunehmend nach reinen, minimal verarbeiteten Optionen suchen. Lifeways Einführung von 10 Bio-Geschmacksrichtungen, einschließlich innovativer Kombinationen wie Taro-Ube-Latte und Pistazie-Rose-Vanille, zeigt, wie Unternehmen aktiv auf diverse Verbraucherpräferenzen reagieren, während nicht-aromatisierter Kefir weiterhin gesundheitsorientierte Verbraucher anzieht, die seine Vielseitigkeit in Smoothies und Kochanwendungen schätzen.

Die Marktanalyse zeigt deutliche regionale Muster bei Geschmackspräferenzen, wobei tropische und asiatisch inspirierte Varianten besonders gut in kulturell vielfältigen Märkten abschneiden, während traditionelle Beeren- und Vanilleoptionen in etablierten Märkten ihre Attraktivität behalten. Unternehmen reagieren auf die Anforderungen gesundheitsbewusster Verbraucher, indem sie zuckerreduzierte Formulierungen entwickeln, die natürliche Süßungsalternativen integrieren und sicherstellen, dass die Geschmacksqualität hoch bleibt und gleichzeitig die probiotischen Vorteile des Produkts erhalten bleiben.

Nach Produkttyp: Wasserkefir stört die Dominanz von Milchprodukten

Der Kefir-Markt wird weiterhin von traditionellen milchbasierten Produkten dominiert, die im Jahr 2025 einen Marktanteil von 79,72 % ausmachen. Diese Dominanz resultiert aus der breiten Verbraucherakzeptanz und den gut dokumentierten probiotischen Vorteilen des Produkts. Gleichzeitig entwickelt sich Wasserkefir zu einem bedeutenden Marktteilnehmer, mit Prognosen, die eine robuste CAGR von 10,18 % bis 2031 zeigen, da Verbraucher zunehmend milchfreie Alternativen suchen, um ihren Ernährungspräferenzen und -einschränkungen gerecht zu werden.

Jüngste technologische Durchbrüche in der pflanzenbasierten Fermentation haben es Herstellern ermöglicht, Wasserkefir aus Kichererbsen-, Mandel- und Reisextrakten zu entwickeln. Diese Alternativen bieten nun probiotische Vorteile, die mit traditionellen milchbasierten Versionen vergleichbar sind. Hersteller müssen jedoch mehrere Produktionshürden überwinden, darunter Produktstabilitätsprobleme in tropischen Klimazonen und die Anforderung an spezialisiertes Wissen im Umgang mit komplexen mikrobiellen Kulturen während des Herstellungsprozesses.

Nach Vertriebskanal: Einzelhandel bleibt Kernbereich, während Gastronomie Erlebniswert hinzufügt

Außer-Haus-Händler, einschließlich Supermärkte, Verbrauchermärkte und Convenience-Stores, machen 57,20 % des Umsatzes im Jahr 2025 durch ihre etablierte Kühlkettenlogistik und hohen Kundenfrequenz aus. Mehrportionen-Flaschen sind das primäre Verpackungsformat in diesen Outlets, wobei regelmäßige Promotionen die Haushaltsadoption fördern. Außer-Haus-Konsumstätten, insbesondere Cafés und Smoothie-Bars, wachsen mit einer CAGR von 10,39 %, da Verbraucher Kefir durch gemischte Getränke und Frühstücksschüsseln erleben. Dieses Format ermöglicht es potenziellen Kunden, Kefir zu probieren, bevor sie ganze Flaschen kaufen.

Hersteller entwickeln spezifische Formulierungen für Außer-Haus-Konsumstätten, indem sie die Viskosität und Süße des Produkts modifizieren, um die Mischeigenschaften zu verbessern. Im Außer-Haus-Handelssegment behaupten direkte Online-Abonnements für Verbraucher ihren Marktanteil durch bequeme Nachfülloptionen, Paketangebote und die Erfassung von Kundendaten für gezieltes Marketing. Die Verteilung über mehrere Kanäle hilft, den Kefir-Markt gegen Schwankungen in einzelnen Einzelhandelsformaten zu stabilisieren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Verpackungsart: Flaschen behalten ihre Vertrautheit, während flexible Formate Nachhaltigkeitspunkte sammeln

Flaschen hielten im Jahr 2025 einen Anteil von 61,63 %, geschätzt für ihre Steifigkeit, Regalwirkung und ein wahrgenommenes Premium-Gefühl. Glasversionen, oft wiederverwendbar oder rückgabefähig, gewinnen umweltbewusste Verbraucher, erhöhen jedoch das Frachtgewicht. Beutel hingegen werden bis 2031 eine CAGR von 10,64 % verzeichnen, angetrieben durch geringeren Materialeinsatz und praktische, quetschbare Designs, die für den Konsum unterwegs geeignet sind. Die Kefir-Marktgröße für Beutelformate steigt, da Einzelhändler mehr Regalfläche für flexible Verpackungen bereitstellen.

Aseptische Technologie ermöglicht es sowohl Flaschen- als auch Beutel-SKUs, entfernte Märkte ohne strenge Kühlung zu erreichen, wenn auch auf Kosten der Positionierung als „frisch fermentiert”. Intelligente Etiketten, die die Probiotika-Lebensfähigkeit visualisieren, werden pilotiert, was das Verbrauchervertrauen stärkt und Verschwendung reduziert. Mittelfristig versprechen Verbesserungen bei der Recyclingfähigkeit von Monomaterialien, ökologische und funktionale Anforderungen in Einklang zu bringen, und positionieren Beutel als glaubwürdige Alternativen zu traditionellen Flaschen.

Geografische Analyse

Europäische Verbraucher haben Kefir-Produkte angenommen und der Region im Jahr 2025 einen beherrschenden Anteil von 30,92 % am globalen Konsum verschafft. Diese starke Marktposition resultiert aus generationenlanger Vertrautheit mit fermentierten Milchprodukten, unterstützt durch gut etablierte Vertriebsnetze in Deutschland, dem Vereinigten Königreich und Frankreich. Große Lebensmittelunternehmen wie Danone nutzen diese kulturelle Akzeptanz, indem sie ihr Kefir-Angebot durch neue Activia-Produktlinien erweitern. Während die Region von umfassenden regulatorischen Rahmenbedingungen profitiert, die probiotische Gesundheitsaussagen und Qualitätsstandards aufrechterhalten, stellen die unterschiedlichen Interpretationen der Probiotika-Terminologie und Marketingvorschriften unter den Mitgliedstaaten der Europäischen Union weiterhin operative Herausforderungen dar.

Das Verbraucherverhalten in Asien-Pazifik entwickelt sich rasant und treibt eine beeindruckende CAGR von 9,66 % bis 2031 im Kefir-Markt an. Die Transformation der Region ist besonders in Japan deutlich, wo Verbraucher zunehmend Milchsäuregetränke gegenüber traditionellen Gemüsesäften bevorzugen. Dieser Wandel spiegelt breitere regionale Trends der Urbanisierung, steigender verfügbarer Einkommen und wachsendem Gesundheitsbewusstsein wider, was Asien-Pazifik zum dynamischsten Markt für funktionelle Lebensmittelprodukte macht.

Nordamerika behauptet seine Marktstärke durch Unternehmen wie Lifeway Foods, das die Kefir-Kategorie in den Vereinigten Staaten dominiert. Das innovationsfreundliche regulatorische Umfeld der Region, mit qualifizierten Gesundheitsaussagen der US-amerikanischen Lebensmittel- und Arzneimittelbehörde und GRAS-Zulassungen für Probiotika-Stämme, unterstützt weiterhin die Produktentwicklung. Unterdessen zeigen der Nahe Osten und Afrika sowie Südamerika als aufstrebende Märkte Potenzial, angetrieben durch wachsende Mittelschichtbevölkerungen und zunehmendes Gesundheitsbewusstsein. Der Erfolg in diesen Regionen erfordert jedoch sorgfältig ausbalancierte Strategien, die sowohl Infrastrukturbeschränkungen als auch Preissensibilität berücksichtigen und gleichzeitig die Produktqualität aufrechterhalten.

Wettbewerbslandschaft

Der Markt zeigt eine moderate Fragmentierung mit einer ausgewogenen Mischung aus globalen Molkereiunternehmen und spezialisierten Herstellern fermentierter Lebensmittel, die um die Aufmerksamkeit der Verbraucher konkurrieren. Unternehmen differenzieren sich durch Investitionen in die wissenschaftliche Validierung ihrer Bakterienstämme, die Entwicklung umweltfreundlicher Verpackungen und die Schaffung neuer Geschmacksprofile. Kleine und mittelständische Hersteller behaupten ihre Marktposition durch schnelle Produktentwicklungszyklen und starke Kundenbeziehungen, während größere Unternehmen ihre Ressourcen für fortschrittliche Technologien in Fermentation, Zutatenkonservierung und Qualitätssicherung nutzen.

Die Branche bewegt sich in Richtung Konsolidierung, da große Molkereiunternehmen ihre Präsenz im Kefir-Markt stärken wollen, insbesondere in Asien-Pazifik. Der Markt bietet ungenutztes Potenzial bei milchfreien Alternativen und innovativen Produktanwendungen wie kefirbasierten Dressings und Snack-Riegeln. Der Erfolg hängt zunehmend von der Fähigkeit eines Unternehmens ab, komplexe gesundheitliche Vorteile in klare, nachvollziehbare Botschaften zu übersetzen, die in verschiedenen kulturellen Märkten Anklang finden.

Der wachsende Einfluss des Einzelhandels und seiner Eigenmarkenprodukte prägt weiterhin die Marktdynamik. Dieser Wandel beeinflusst Entscheidungen zur Produktplatzierung und erzeugt Preisdruck für etablierte Marken, was Unternehmen dazu zwingt, ihre Strategien anzupassen, um Marktanteile und Rentabilität zu erhalten.

Marktführer im Kefir-Bereich

Danone S.A.

Nestlé S.A.

Lifeway Foods Inc.

The Hain Celestial Group

Arla Foods AMBA

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Lifeway Foods mit Sitz in Morton Grove, Illinois, hat seine Einzelhandelspräsenz im Jahr 2025 erheblich ausgebaut, indem es Tausende neuer Platzierungen für seinen Lifeway Kefir und Farmer Cheese in großen US-amerikanischen Einzelhändlern gesichert hat. Angetrieben durch das wachsende Verbraucherinteresse an Darmgesundheit und funktionellen Milchgetränken führte Lifeway mehrere Produkteinführungen durch: neue 8-oz-Bio-, laktosefreie Geschmackskombinationen und Kefir-Shot-Varianten in 61 Amazon Fresh-Filialen; zwei 8-oz-Kefir-SKUs in 268 BJ's Wholesale-Standorten; drei 32-oz-Kefir-Geschmacksrichtungen in CVS; und 32-oz-Kefir-SKUs in 170 Winn-Dixie-Filialen.

- April 2025: Arla Foods und die deutsche DMK Group haben Pläne zur Fusion angekündigt und damit Europas größte Molkereigenossenschaft mit einem Netzwerk von über 12.000 Landwirten gebildet. Diese Konsolidierung zielt darauf ab, die operative Resilienz zu stärken, da die europäische Milchproduktion mit prognostizierten Rückgängen konfrontiert ist. Die Fusion wird Produktportfolios erweitern und nachhaltige Milchpreise für Landwirte sicherstellen.

- September 2024: Activia hat seine Produktlinie durch die Einführung von Kefir-Produkten in löffel- und trinkbaren Formaten mit 16 lebenden Kulturstämmen erweitert. Die Produkte haben Regalplatz in großen britischen Einzelhändlern, darunter Waitrose, Tesco und Morrisons, gesichert, da Danone sein Kefir-Portfolio stärkt, um dem wachsenden Verbraucherinteresse an Verdauungsgesundheitsprodukten gerecht zu werden.

- September 2024: Bio&Me, die britische Darmgesundheitsmarke, gegründet von Dr. Megan Rossi, erweiterte seine Kefir-Produktlinie um zwei neue 500-ml-„Gut für Ihren Darm”-Kefir-Getränke. Die Getränke, erhältlich in den Geschmacksrichtungen Natur und Vanille, wurden über Sainsbury's und Whole Foods vertrieben, einschließlich einer Werbepräsentation im Whole Foods-Flaggschiff-Store in Kensington.

Umfang des globalen Kefir-Marktberichts

Kefir ist ein fermentiertes Getränk, ähnlich wie dünner Joghurt, das aus Kefirkörnern hergestellt wird.

Der Kefir-Markt ist nach Form, Kategorie, Typ, Vertriebskanal und Geografie segmentiert. Nach Form ist der Markt in Bio und Konventionell segmentiert. Nach Kategorie ist der Markt in aromatisierten und nicht-aromatisierten Kefir segmentiert. Nach Produkttyp ist der Markt in milch- und wasserbasiertem Kefir segmentiert. Nach Vertriebskanal ist der Markt in Supermärkte, Verbrauchermärkte, Convenience-Stores, Online-Einzelhandelsgeschäfte und andere Vertriebskanäle segmentiert. Nach Geografie ist der Markt in Nordamerika, Europa, Asien-Pazifik, Südamerika, den Nahen Osten und Afrika segmentiert. Für jedes Segment wurden die Marktgröße und -prognose auf der Grundlage des Werts (in Millionen USD) ermittelt.

| Bio |

| Konventionell |

| Aromatisierter Kefir |

| Nicht-aromatisierter Kefir |

| Milchkefir |

| Wasserkefir |

| Außer-Haus-Handel | Supermärkte/Verbrauchermärkte |

| Convenience-Stores | |

| Online-Einzelhandelsgeschäfte | |

| Sonstige Einzelhandelskanäle | |

| Außer-Haus-Konsum |

| Flaschen |

| Beutel |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Deutschland |

| Frankreich | |

| Vereinigtes Königreich | |

| Spanien | |

| Niederlande | |

| Italien | |

| Schweden | |

| Polen | |

| Belgien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Südkorea | |

| Indonesien | |

| Thailand | |

| Singapur | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Chile | |

| Kolumbien | |

| Peru | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Südafrika | |

| Nigeria | |

| Saudi-Arabien | |

| Ägypten | |

| Marokko | |

| Türkei | |

| Übriger Naher Osten und Afrika |

| Nach Form | Bio | |

| Konventionell | ||

| Nach Geschmack | Aromatisierter Kefir | |

| Nicht-aromatisierter Kefir | ||

| Nach Produkttyp | Milchkefir | |

| Wasserkefir | ||

| Nach Vertriebskanal | Außer-Haus-Handel | Supermärkte/Verbrauchermärkte |

| Convenience-Stores | ||

| Online-Einzelhandelsgeschäfte | ||

| Sonstige Einzelhandelskanäle | ||

| Außer-Haus-Konsum | ||

| Nach Verpackungsart | Flaschen | |

| Beutel | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Deutschland | |

| Frankreich | ||

| Vereinigtes Königreich | ||

| Spanien | ||

| Niederlande | ||

| Italien | ||

| Schweden | ||

| Polen | ||

| Belgien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| Indonesien | ||

| Thailand | ||

| Singapur | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Chile | ||

| Kolumbien | ||

| Peru | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Südafrika | ||

| Nigeria | ||

| Saudi-Arabien | ||

| Ägypten | ||

| Marokko | ||

| Türkei | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Kefir-Markt?

Der Kefir-Markt erzielte im Jahr 2026 einen Umsatz von 1,99 Milliarden USD und wird bis 2031 voraussichtlich 3,01 Milliarden USD bei einer CAGR von 8,63 % erreichen.

Welches Segment führt den Kefir-Markt nach Produkttyp an?

Milchkefir dominiert mit 79,72 % des Umsatzes im Jahr 2025, was die Vertrautheit der Verbraucher und die breite Einzelhandelsverfügbarkeit widerspiegelt.

Wie schnell wächst Wasserkefir?

Wasserkefir wird voraussichtlich zwischen 2026 und 2031 mit einer robusten CAGR von 10,18 % wachsen, angetrieben durch die Nachfrage nach laktosefreien und veganen Produkten.

Welche Region verzeichnet das schnellste Wachstum im Kefir-Markt?

Asien-Pazifik wird bis 2031 voraussichtlich eine CAGR von 9,66 % verzeichnen, angetrieben durch steigende verfügbare Einkommen und Probiotika-Bewusstsein.

Welcher Verpackungstrend zeichnet sich in der Kefir-Branche ab?

Flexible Beutel sind das am schnellsten wachsende Format mit einer CAGR von 10,64 %, unterstützt durch Nachhaltigkeitsvorteile und Komfort für den Konsum unterwegs.

Seite zuletzt aktualisiert am: