Kenia-IKT-Marktgröße und -Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße im Basisjahr (2025) | 11.19 Milliarden US-Dollar |

| Marktgröße (2026) | 11.81 Milliarden US-Dollar |

| Marktgröße (2031) | 15.48 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.55% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Kenia-IKT-Marktanalyse von Mordor Intelligence

Die Größe des Kenia-IKT-Marktes wird im Jahr 2026 auf 11,81 Milliarden USD geschätzt, ausgehend vom Wert des Jahres 2025 von 11,19 Milliarden USD, mit Prognosen für 2031 von 15,48 Milliarden USD, was einem Wachstum von 5,55 % CAGR über den Zeitraum 2026–2031 entspricht. Die Wachstumsdynamik stützt sich auf vier ineinandergreifende Kräfte: beschleunigte 5G-Abdeckung, die die Konnektivitätserlöse von Unternehmen steigert, Cloud-first-Beschaffung der öffentlichen Hand, die die Ausgaben in Richtung Infrastruktur als Dienst verlagert, ein starker Anstieg der Investitionen in Cybersicherheit, der die Nachfrage nach verwalteten Diensten ankurbelt, sowie groß angelegte Glasfaserausbauten, die bisher unterversorgte Landkreise ans Netz bringen. Die Wettbewerbsdynamik verlagert sich weiterhin weg von reiner Konnektivität; Betreiber, Cloud-Hyperscaler und spezialisierte Plattformen umwerben nun öffentliche und KMU-Aufträge mit gebündelten Konnektivitäts-, Cloud- und Sicherheitsangeboten. Gleichzeitig begünstigen Anforderungen an souveräne Clouds und Datenschutzvorschriften Anbieter, die bereit sind, Rechenzentren zu lokalisieren und Compliance-Kontrollen zu zertifizieren, wodurch eine regulatorische Dimension in Markteintrittsstrategien einfließt. Schließlich diversifizieren substanzielle Anwendungsfälle in Fintech, Gaming und KI die Einnahmequellen und positionieren den Kenia-IKT-Markt als digitalen Wachstumsindikator Ostafrikas.

Wichtigste Erkenntnisse des Berichts

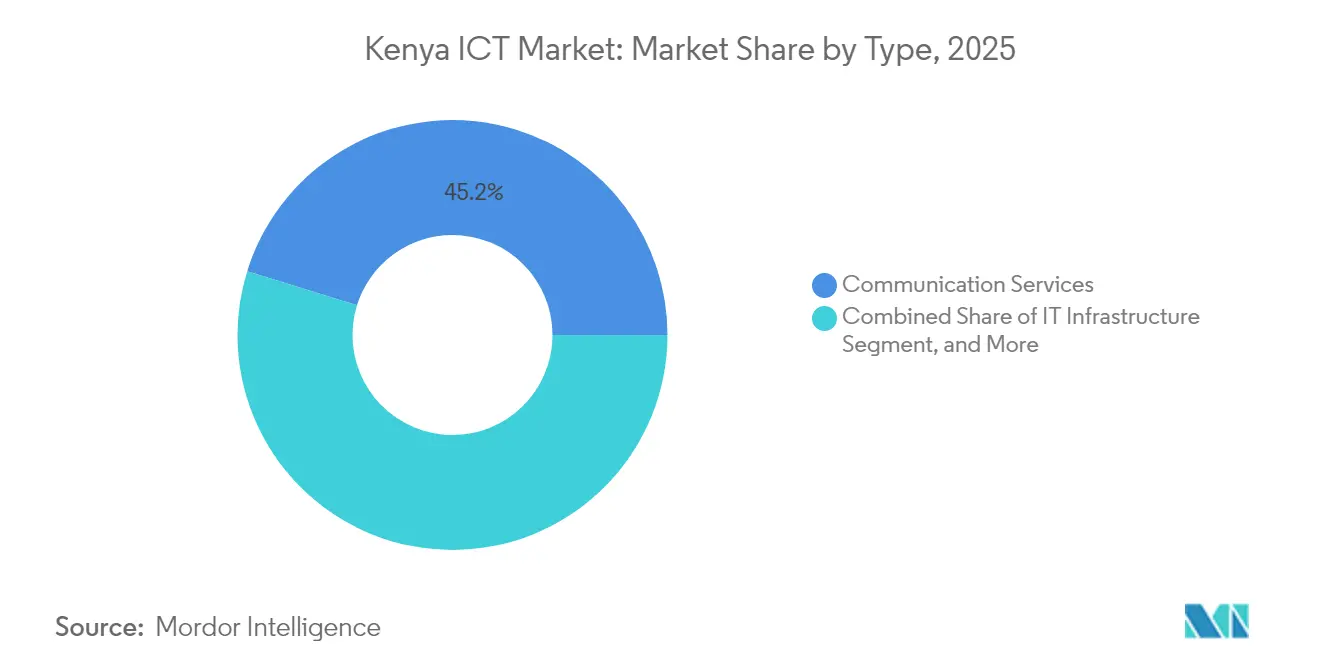

- Nach Typ führten Kommunikationsdienste mit einem Anteil von 45,20 % am Kenia-IKT-Markt im Jahr 2025, während Cloud-Dienste mit einer CAGR von 9,55 % bis 2031 das stärkste Wachstum verzeichneten.

- Nach Unternehmensgröße entfielen 57,05 % der Kenia-IKT-Marktgröße im Jahr 2025 auf Großunternehmen; KMU verzeichneten über denselben Zeitraum eine CAGR von 7,20 %.

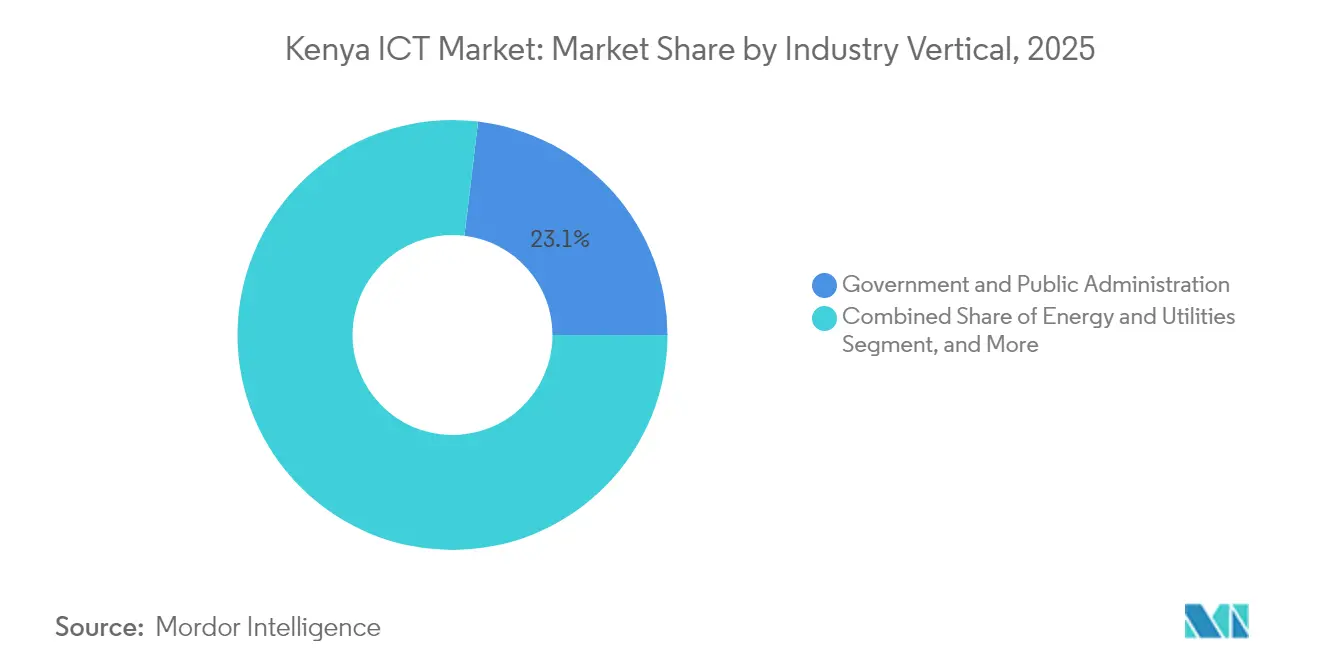

- Nach Branchenvertikale entfielen 23,10 % des Umsatzanteils im Jahr 2025 auf Regierung und öffentliche Verwaltung, während Gaming und Esports mit einer CAGR von 8,25 % bis 2031 vorankamen.

- Nach Bereitstellungsmodell hielten Vor-Ort-Lösungen im Jahr 2025 einen Anteil von 53,75 % am Kenia-IKT-Markt, und reine Cloud-Modelle sollen bis 2031 mit einer CAGR von 9,45 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Kenia-IKT-Markttrends und -Einblicke

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Beschleunigung des 5G-Ausbaus | +1.2% | National (Nairobi, Mombasa, Kisumu) | Mittelfristig (2–4 Jahre) |

| Cloud-first-Beschaffung des öffentlichen Sektors | +1.0% | Nationale Regierungszentren | Kurzfristig (≤ 2 Jahre) |

| Anstieg der Ausgaben für Cybersicherheit | +0.8% | Finanz- und Regierungssektoren | Kurzfristig (≤ 2 Jahre) |

| Glasfaserausbau des Digitalen Superhighways | +0.7% | Unterversorgte Landkreise | Langfristig (≥ 4 Jahre) |

| Lokal betriebene GPU-Cluster für KI | +0.5% | Nairobi, Konza City | Langfristig (≥ 4 Jahre) |

| Abschaffung der 30-%-Regel für lokale Eigenkapitalbeteiligung | +0.4% | Große Ballungszentren | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Beschleunigung des 5G-Ausbaus

Safaricom aktivierte 5G in strategischen städtischen Korridoren und bot unbegrenzte Tarife von KES 2.999 für 10 Mbit/s bis KES 10.000 für 250 Mbit/s an, wodurch das Protokoll als erstklassiger Unternehmensermöglicher positioniert wurde [1]Safaricom PLC, "Five-G FAQs," safaricom.co.ke. Airtels 50-%-ige Geschwindigkeitssteigerung auf bestehenden Frequenzbändern entfachte ein technologisches Wettrüsten, das die Verdichtungsausgaben in Tier-1-Städten antreibt. Frühe Anwendungsfälle konzentrieren sich auf latenzarmes industrielles IoT für Fertigungsanlagen, Krankenhäuser und Handelsplattformen im Finanzbereich. Höhere durchschnittliche Erlöse pro Nutzer gleichen Spektrumgebühren und Infrastruktur-Investitionsausgaben aus und sichern die Margen der Betreiber. Mittelfristig sollen die Netzwerk-Slicing-Fähigkeiten von 5G verbrauchsbasierte SLAs erschließen, die die Unternehmensnutzung weiter ausweiten.

Cloud-first-Beschaffung des öffentlichen Sektors

Das Staatsdepartement für IKT und digitale Wirtschaft budgetierte KES 22,5 Milliarden (174 Millionen USD) für Cloud-native Plattformen im Jahr 2024 und ersetzte damit investitionsintensive Legacy-Erneuerungen durch betriebskostengetriebene Verträge [2]Open Budget Kenya, "State Departments Budget Data," openbudget.or.ke. Parallele Glasfaserinvestitionen im Rahmen des Digitalen Superhighway-Plans garantieren 100.000 km Backbone-Kapazität und 25.000 WLAN-Hotspots und legen die physischen Grundlagen für die Workload-Migration. Microsofts mit Geothermie betriebenes Rechenzentrum im Wert von 1 Milliarde USD in Naivasha bietet souveräne Cloud-Optionen, die Anforderungen an den Datenstandort erfüllen. Beschaffungs-Scorecards gewichten nun Nachhaltigkeitsnachweise und die Beteiligung lokaler Partner, was Hyperscaler dazu drängt, Konsortien mit inländischen Integratoren zu bilden. Der kurzfristige Effekt ist ein stärkerer Wechsel von Dauerlizenz-Software zu abonnementbasierter Infrastruktur als Dienst in Ministerien und Kreisbehörden.

Anstieg der Ausgaben für Cybersicherheit

Kenia verzeichnete im ersten Quartal 2025 2,5 Milliarden Cyber-Ereignisse, ein Anstieg von 201,7 % im Jahresvergleich, der Sicherheit als Differenzierungsmerkmal auf Vorstandsebene neu definierte. Die Regulierungsbehörde gab 13,2 Millionen Hinweise heraus und verwies auf einen Anstieg der Schwachstellen um 228,3 % und einen Anstieg der Angriffe auf Webanwendungen um 11,8 % [3]Communications Authority of Kenya, "Cyber Security Report Q1 2024-25," ca.go.ke. Finanzinstitute und Regierungsbehörden beschaffen nun verwaltete Erkennungs- und Reaktionsplattformen, die mit Bedrohungsintelligenz-Feeds gebündelt sind. KI-generierte Schadsoftware beschleunigt die Angriffsgeschwindigkeit und veranlasst Unternehmen, Zero-Trust-Frameworks und Multi-Faktor-Authentifizierung einzuführen. Infolgedessen wird erwartet, dass verwaltete Sicherheitsdienste bis 2027 allgemeine IT-Dienste übertreffen und gebündelte Cloud-Konnektivitäts-Sicherheitsangebote verankern.

Glasfaserausbau des Digitalen Superhighways

Der 100.000 km lange Digitale Superhighway erweitert die Unterseekabelkapazität Kigali–Mombasa auf Binnenlandkreise, unterstützt durch den 730-km-Abzweig des Projekts zur Erleichterung des regionalen Verkehrs, Handels und der Entwicklung in Ostafrika im Nordwesten. Die Glasfaserdurchdringung steigert die Cloud-Nutzung in den Bereichen Landwirtschaft, Bildung und Gesundheit, die historisch durch schlechte Backhaul-Verbindungen beeinträchtigt wurden. Das Horn-von-Afrika-Gateway-Entwicklungsprojekt verbindet kenianische Routen mit Äthiopien und Somalia und realisiert einen grenzüberschreitenden Datenkorridor, der Nairobi als carrier-neutralen Verkehrsknotenpunkt positioniert. Langfristig unterstützt allgegenwärtige Glasfaser Edge-Computing-Knoten, die die Latenz für IoT- und Streaming-Workloads reduzieren und die Nachfrage nach hybriden Bereitstellungsmodellen aufrechterhalten.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Hohe Digitalisierungskosten für KMU | –0.8% | Ländliche und stadtnahe Gebiete | Mittelfristig (2–4 Jahre) |

| Akuter Mangel an digitalen Fachkräften | –0.6% | Technische Stellen im ganzen Land | Langfristig (≥ 4 Jahre) |

| Engpässe bei der Stromversorgung von Rechenzentren | –0.4% | Nairobi und große Städte | Kurzfristig (≤ 2 Jahre) |

| Haushaltssparmaßnahmen verzögern IT-Projekte | –0.3% | Alle Regierungsebenen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Digitalisierungskosten für KMU

Kenianische KMU sehen sich einer Finanzierungslücke von KES 2,3 Billionen (17,8 Milliarden USD) gegenüber, die IKT-Upgrades einschränkt. Die Cloud-Nutzung in diesem Segment liegt bei 15 % und wird durch Abonnementgebühren, Integrationskomplexität und Datenschutzbedenken abgeschreckt [4]Alliance of Digital Finance and Fintech Associations, "Cloud Computing Report 2024," alliancedfa.org. Traditionelle Banken verlangen Sicherheiten, die für immaterielle Software-Assets ungeeignet sind, was die Kreditgenehmigungen verlangsamt. Geräteleasing- und Umsatzbeteiligungsmodelle entstehen, verfügen jedoch nicht über eine unterstützende regulatorische Sandbox, um national zu skalieren. Infolgedessen verlassen sich viele Kleinhändler auf einfache mobile Zahlungs-Apps und verschieben Investitionen in Bestandsverwaltung oder E-Commerce-Plattformen, bis die Kosten sinken.

Akuter Mangel an digitalen Fachkräften

Der Sektor beschäftigt 300.000 Arbeitnehmer, dennoch bleiben Stellen in den Bereichen Cybersicherheit, DevOps und Datenwissenschaft monatelang unbesetzt, was die Gehälter für leitende Sicherheitsanalysten auf KES 400.000 pro Monat treibt. Regierungsprogramme wie die Initiative für digitale Bürgerkompetenzen fördern die grundlegende Medienkompetenz, schließen jedoch hochwertige Qualifikationslücken nicht sofort. Unternehmen importieren Fachwissen aus Südafrika oder Indien, was Projektzeitpläne verlängert und Lieferkosten erhöht. Private Bootcamps skalieren, doch die Zertifizierungsstandards bleiben fragmentiert. Langfristig zielt die gemeinsame Ansiedlung akademischer Forschung in Konza City darauf ab, die Talentpipelines zu verbessern, doch der Mangel wird die Projektgeschwindigkeit bis 2030 belasten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Kommunikationsdienste verankern die Marktgrundlage

Kommunikationsdienste beherrschten im Jahr 2025 45,20 % des Kenia-IKT-Marktanteils und bewiesen damit die historische Rolle des Sektors als Konnektivitäts-Backbone. Gleichzeitig werden Cloud-Dienste mit einer CAGR von 9,55 % prognostiziert, was den Übergang zu plattformbasiertem Umsatz untermauert. Der ARPU von Kommunikationsdiensten profitiert von integriertem Mobile Money; M-PESA allein erzielte KES 161,1 Milliarden (1,2 Milliarden USD) an Dienstleistungseinnahmen und verdeutlicht die Konvergenz von Fintech und Telekommunikation. Hardware-Anbieter sehen sich aufgrund von Importzöllen und Währungsvolatilität mit geringen Margen konfrontiert und verlagern ihren Fokus auf Installations- und Wartungsverträge. Infrastrukturanbieter, gestärkt durch Unterseekabelanlandungen, kanalisieren Investitionen in Tier-3-Rechenzentren, die souveräne Clouds beherbergen.

Der Cloud-Schwung spiegelt die Abkehr von Unternehmen von investitionsintensiven Servern hin zu nutzungsbasiertem Computing wider. Software als Dienst vereinfacht die Bereitstellung für Personal-, Buchhaltungs- und CRM-Funktionen bei ressourcenbeschränkten Unternehmen. Große Telekommunikationsunternehmen gründen nun Plattformdivisionen, die 5G, Edge-Computing und verwaltetes Kubernetes kombinieren, um Cloud-Nebenerlöse zu erzielen. Der Kenia-IKT-Markt verlagert weiterhin Wert von Leitungen zu Plattformen, was Legacy-Betreiber herausfordert, ruhende Netzwerk-APIs durch Open Banking und IoT-Anwendungsfälle zu monetarisieren. Spezialisierte Software-Integratoren, die die Einhaltung von Datenspeicherungsvorschriften zertifizieren, gewinnen an Boden und erhöhen die Einstiegshürde für internationale Marktteilnehmer.

Nach Unternehmensgröße: KMU-Wachstum treibt Marktexpansion voran

Großunternehmen hielten im Jahr 2025 57,05 % der Kenia-IKT-Marktgröße, da sie für mehrschichtige Sicherheit, ERP und private Cloud-Stacks budgetieren. Umgekehrt werden KMU bis 2031 mit einer CAGR von 7,20 % wachsen, da mobile-first-Apps und Abonnementpreise die Einstiegshürden senken. Kreisaggregations- und Industrieparks, unterstützt durch staatliche Mittel von KES 1,13 Milliarden, stellen gemeinsame Strom- und Konnektivitätsversorgung bereit, die die Clusternutzung fördert. Digitale Kreditvergabe-Apps integrieren Kreditscoring in E-Commerce-Workflows und ermöglichen es KMU, Lagerbestände und Kassensysteme über Mikrokredite zu finanzieren.

KMU priorisieren kostenvorhersehbare Lösungen: gebündeltes 4G/5G-Breitband, Cloud-Kassensysteme und WhatsApp-basiertes Auftragsmanagement. Anbieter, die schlüsselfertige Abonnementpakete anbieten, gewinnen an Zugkraft, während maßgeschneidertes ERP für Kleinhändler unerschwinglich bleibt. Sicherheitsfunktionen hinken oft hinterher, was die Anfälligkeit für Phishing-Angriffe erhöht und Versicherer dazu veranlasst, Compliance-Audits für Cyber-Versicherungen zu verlangen. Als Reaktion darauf bündeln Managed-Service-Anbieter Endpunktschutz mit Konnektivitätspaketen und erleichtern KMU den Einstieg in den formellen digitalen Handel. Im Prognosezeitraum dürfte die KMU-Nutzung die Umsatzstrukturen in Richtung einer breiteren Kundenbasis umgestalten und die Abhängigkeit von wenigen Großkunden verringern.

Nach Branchenvertikale: Führungsrolle der Regierung ermöglicht Adoption im Privatsektor

Regierung und öffentliche Verwaltung beherrschten im Jahr 2025 23,10 % des Umsatzanteils und nutzten politischen Einfluss, um elektronische Beschaffung, Steuererhebung und Bürgerserviceportale voranzutreiben. Cloud-basierte Ausweissysteme und Plattformen für digitale Signaturen drängen Ministerien zur Modernisierung und schaffen Ankermieter für neue Rechenzentren. Banken, Finanzdienstleistungen und Versicherungen nutzen regulatorische Sandboxes, um mobile Mikrokredite und InsurTech-Dienste einzuführen. Die Digitalisierung des Gesundheitswesens gewinnt durch Plattformen wie M-TIBA, die Patientengeldbörsen und Ansprüche verwalten, an Dynamik.

Gaming und Esports, obwohl noch in den Anfängen, verzeichnen mit einer CAGR von 8,25 % das stärkste Wachstum, da die Smartphone-Durchdringung 85 % übersteigt und die junge Bevölkerungsgruppe die Nachfrage nach mobilen Titeln prägt. Risikokapital zielt auf lokale Studios, die afrofuturistische Inhalte produzieren, während Telekommunikationsunternehmen latenzarme Datentarife für Gamer bündeln. Die Fertigung erprobt IoT-Sensoren, die Cloud-Analysen für vorausschauende Wartung speisen. Energieversorger setzen intelligente Zähler und Datenschicht-APIs ein, die nutzungsbasiertes Solar ermöglichen. Branchenübergreifend bestimmt die Einhaltung des Datenschutzes die Anbieterauswahl und begünstigt Anbieter mit einem kenianischen Rechenzentrum.

Nach Bereitstellungsmodell: Hybridstrategien balancieren Sicherheit und Flexibilität

Vor-Ort-Bereitstellungen behielten im Jahr 2025 einen Marktanteil von 53,75 %, hauptsächlich aufgrund von Datensouveränitätsklauseln in Finanzdienstleistungs- und Behördenvorschriften. Reine Cloud-Systeme steigen jedoch mit einer CAGR von 9,45 %, da sie anfängliche Hardware-Ausgaben minimieren und Implementierungszyklen verkürzen. Unternehmen tendieren zu hybriden Setups, die sensible Workloads in lokalen Racks halten, während rechenintensive Aufgaben in öffentliche Clouds ausgelagert werden.

Das Datenschutzgesetz 2019 verpflichtet Verantwortliche, grenzüberschreitende Übermittlungen zu dokumentieren, was CIOs zu Multi-Cloud-Architekturen drängt, die personenbezogene Daten von Kunden lokalisieren, während anonymisierte Analysen an globale Regionen gesendet werden. Edge-Computing gewinnt in der Landwirtschaft und im Bergbau an Bedeutung, wo die Konnektivität unterbrochen sein kann; robuste Edge-Gateways synchronisieren sich periodisch mit zentralen Clouds. Anbieter, die mit einheitlichen Verwaltungskonsolen und verbrauchsbasierter Preisgestaltung reagieren, sichern sich längere Verträge. Im Laufe der Zeit mildern ausgereifte Cloud-Sicherheitszertifizierungen frühere Vorbehalte und beschleunigen die Verlagerung von Test-/Entwicklungs- und Notfallwiederherstellungs-Workloads in die Cloud.

Geografische Analyse

Kenia führt Ostafrikas digitale Szene dank sechs Unterseekabelanlandungen, politischer Stabilität und einer liberalisierten Telekommunikationspolitik, die 2024 die 30-%-Regel für lokale Eigenkapitalbeteiligung für ausländische Technologieunternehmen abschaffte. Nairobi konzentriert Hyperscaler-Regionen, Fintech-Hauptsitze und Risikokapitalfonds und bildet den Kern des „Silicon Savannah”. Die Rechenzentrumskapazität konzentriert sich entlang der Glasfaserstrecke Mombasa–Nairobi und ermöglicht latenzarme Replikation zwischen Einrichtungen sowie die Katalysierung der Hybrid-Cloud-Nutzung bei Banken.

Regionale Konnektivitätsprojekte erweitern den Kenia-IKT-Markt auf Uganda, Tansania und Äthiopien durch grenzüberschreitende Glasfaser und Großhandels-IP-Transit. Der 100.000-km-Backbone des Digitalen Superhighways treibt Rollouts auf der letzten Meile in Weidelandkreise voran und verringert die digitale Kluft. Die Internetdurchdringung stieg 2025 auf 85,2 %, während die Mobilfunkabonnements die Bevölkerungsgröße überstiegen und fruchtbaren Boden für OTT-Video, E-Learning und Telemedizin boten.

Zukünftiges Wachstum dreht sich um Konza Technology City, eine geplante Smart City 60 km südlich von Nairobi, die Steueranreize, zuverlässige Stromversorgung und dedizierte Forschungszonen bietet. Die Regierung reserviert Grundstücke für Halbleitermontage, KI-Labore und BPO-Standorte. Sekundärstädte wie Kisumu und Eldoret erhalten Rechenzentrumsableger zur Unterstützung der regionalen Nachfrage. Ein stabiler makroökonomischer Rahmen und englischsprachige Kompetenz positionieren Kenia als Dienstleistungszentrum für frankophone Nachbarn, die anglophone Outsourcing-Talente suchen.

Wettbewerbslandschaft

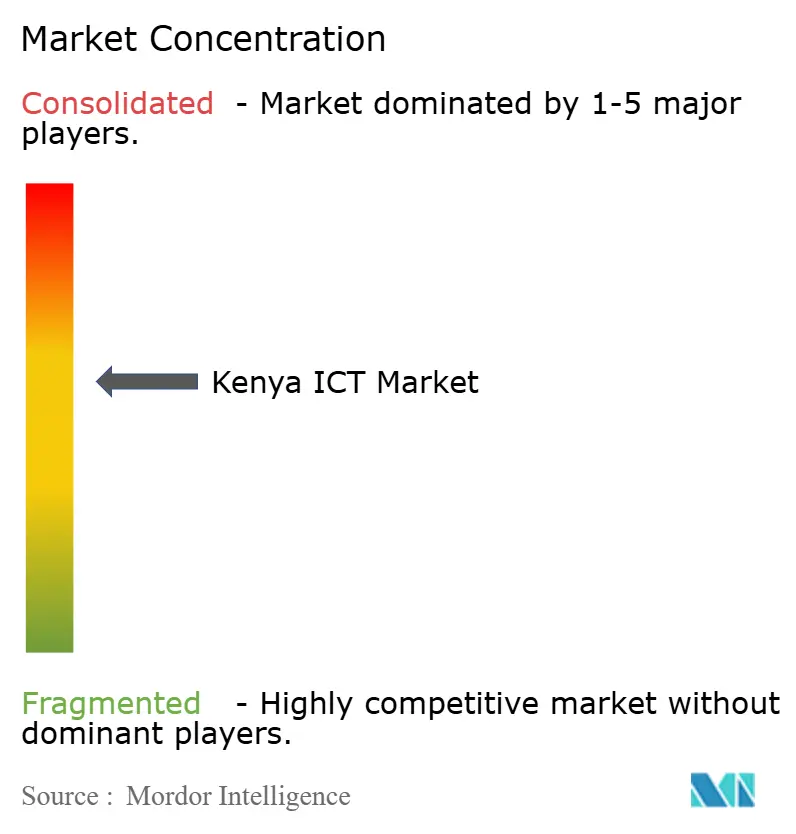

Kenias IKT-Arena bleibt mäßig konzentriert: Die fünf größten Betreiber teilen sich etwa 55 % des Sektorumsatzes, was Raum für Nischenspezialisten lässt. Safaricom's Umsatzmeilenstein von 3 Milliarden USD veranschaulicht das durch vertikale Integration von Mobile Money und Konnektivität erreichbare Ausmaß. Airtel und Telkom konkurrieren über Preise und Netzwerkmodernisierung, einschließlich Open-RAN-Tests, die die Anbieterabhängigkeit verringern. Internationale Giganten Microsoft, Oracle und Google lokalisieren Cloud-Regionen, um Anforderungen an den Datenstandort zu erfüllen und öffentliche Workloads zu erschließen.

Strategische Schritte betonen Plattform-Ökosysteme. Safaricom übernahm Red Hat OpenShift, um seinen Zahlungs-Stack zu stärken und APIs für Fintech-Entwickler bereitzustellen. Microsoft kooperiert mit G42 für ein 1-GW-Rechenzentrum mit Geothermieantrieb und ermöglicht damit CO₂-neutrales Computing, das nachhaltigkeitsorientierte Kunden anzieht. Oracles bevorstehende Cloud-Region zielt auf regulierte Branchen, die alternative Architekturen suchen. Der Wettbewerb dreht sich zunehmend um die Erfüllung von Compliance-Audits, Verfügbarkeits-SLAs und Grünenergie-Kennzahlen statt um reine Bandbreite.

Chancen in weißen Flecken zeigen sich in Health-Tech, Agrar-Tech und KI-Modell-Lokalisierung. Inländische Startups nutzen mobile Zahlungen, um agronomische Beratung zu bündeln, während globale Hyperscaler sie mit Guthaben und Inkubatoren umwerben. Managed-Service-Anbieter differenzieren sich durch zertifizierte Sicherheitsbetriebszentren, die in einer Bedrohungslandschaft mit zweistelligem Angriffswachstum unverzichtbar sind. Fusionen und Übernahmen werden bei mittelgroßen ISPs und SaaS-Unternehmen diskutiert, die Kapital für landesweite Rollouts suchen; ihre Akquisition könnte fragmentierte Anteile konsolidieren und die Skaleneffekte der Betreiber steigern.

Führende Unternehmen der Kenia-IKT-Branche

Honeywell International Inc

The International Business Machines Corporation (IBM)

Oracle Corporation

Microsoft Corporation

SAP SE

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Safaricom verpflichtete sich, 500 Millionen USD für den Aufbau KI-fähiger GPU-Cluster in ganz Ostafrika zu investieren.

- Mai 2025: Microsoft und G42 begannen mit dem Bau eines mit Geothermie betriebenen Rechenzentrums im Wert von 1 Milliarde USD in Naivasha.

- März 2025: Safaricom migrierte M-PESA auf Red Hat OpenShift für verbesserte Verfügbarkeit.

- Juli 2025: Siscom stellte ein crowd-investiertes Serverprogramm vor, das lokale Infrastrukturfinanzierungslücken schließt.

Berichtsumfang des Kenia-IKT-Marktes

Informations- und Kommunikationstechnologie (IKT) ist ein umfassender Begriff, der eine Reihe von Kommunikationstechnologien umfasst. Dazu gehören drahtlose Netzwerke, das Internet, Computer, Mobiltelefone, Software, Videokonferenzen, Middleware, soziale Netzwerke und verschiedene Medienanwendungen. Zusammen ermöglichen diese Technologien Nutzern, Informationen in digitalen Formaten zu speichern, abzurufen, zu übertragen, abzurufen und zu bearbeiten.

Der kenianische IKT-Markt ist segmentiert nach Typ (Hardware, Software, Dienste und Telekommunikationsdienste), Unternehmensgröße (kleine und mittlere Unternehmen und Großunternehmen) und Branchenvertikale (BFSI, IT und Telekommunikation, Regierung, Einzelhandel und E-Commerce, Fertigung, Energie und Versorgung sowie andere Branchenvertikalen). Die Marktgrößen und Prognosen werden für alle oben genannten Segmente in Werten (USD) angegeben.

| IT-Hardware | Computer-Hardware |

| Netzwerkausrüstung | |

| Peripheriegeräte | |

| IT-Software | |

| IT-Dienste | Verwaltete Dienste |

| Geschäftsprozessdienste | |

| Unternehmensberatungsdienste | |

| Cloud-Dienste | |

| IT-Infrastruktur | |

| Kommunikationsdienste |

| Kleine und mittlere Unternehmen |

| Großunternehmen |

| Regierung und öffentliche Verwaltung |

| Banken, Finanzdienstleistungen und Versicherungen (BFSI) |

| Energie und Versorgung |

| Einzelhandel, E-Commerce und Logistik |

| Fertigung und Industrie 4.0 |

| Gesundheitswesen und Biowissenschaften |

| Öl und Gas (vor-, mittel- und nachgelagert) |

| Gaming und Esports |

| Bildung |

| Vor Ort |

| Nur Cloud |

| Hybrid |

| Nach Typ | IT-Hardware | Computer-Hardware |

| Netzwerkausrüstung | ||

| Peripheriegeräte | ||

| IT-Software | ||

| IT-Dienste | Verwaltete Dienste | |

| Geschäftsprozessdienste | ||

| Unternehmensberatungsdienste | ||

| Cloud-Dienste | ||

| IT-Infrastruktur | ||

| Kommunikationsdienste | ||

| Nach Unternehmensgröße | Kleine und mittlere Unternehmen | |

| Großunternehmen | ||

| Nach Branchenvertikale | Regierung und öffentliche Verwaltung | |

| Banken, Finanzdienstleistungen und Versicherungen (BFSI) | ||

| Energie und Versorgung | ||

| Einzelhandel, E-Commerce und Logistik | ||

| Fertigung und Industrie 4.0 | ||

| Gesundheitswesen und Biowissenschaften | ||

| Öl und Gas (vor-, mittel- und nachgelagert) | ||

| Gaming und Esports | ||

| Bildung | ||

| Nach Bereitstellungsmodell | Vor Ort | |

| Nur Cloud | ||

| Hybrid | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Kenia-IKT-Marktes?

Der Markt beläuft sich im Jahr 2026 auf 11,81 Milliarden USD.

Wie schnell wird das Wachstum des Sektors erwartet?

Es wird prognostiziert, dass er zwischen 2026 und 2031 eine CAGR von 5,55 % verzeichnen wird.

Welches Segment wächst am schnellsten?

Cloud-Dienste wachsen bis 2031 mit einer CAGR von 9,55 %.

Warum sind KMU für die zukünftige Expansion wichtig?

KMU werden ihre Ausgaben mit einer CAGR von 7,20 % steigern, da mobile-first- und Abonnementmodelle die Adoptionskosten senken.

Seite zuletzt aktualisiert am: