IKT-Marktgröße und Marktanteil Vereinigtes Königreich

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

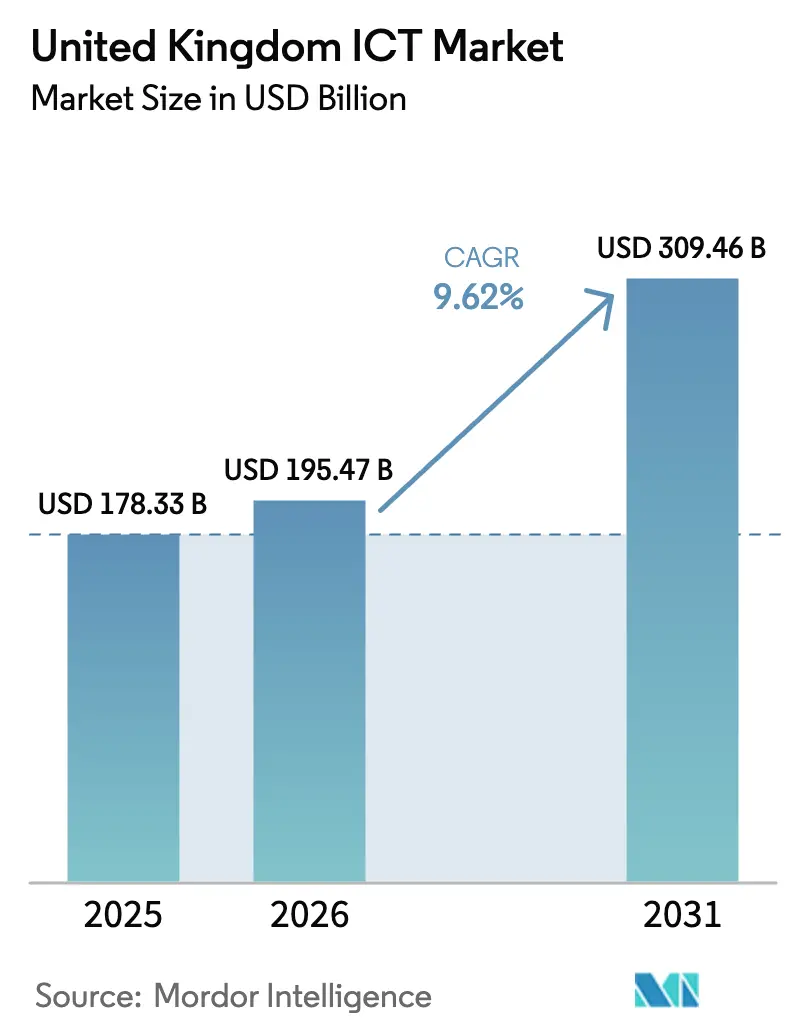

| Marktgröße im Basisjahr (2025) | 178.33 Milliarden US-Dollar |

| Marktgröße (2026) | 195.47 Milliarden US-Dollar |

| Marktgröße (2031) | 309.46 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.62% CAGR |

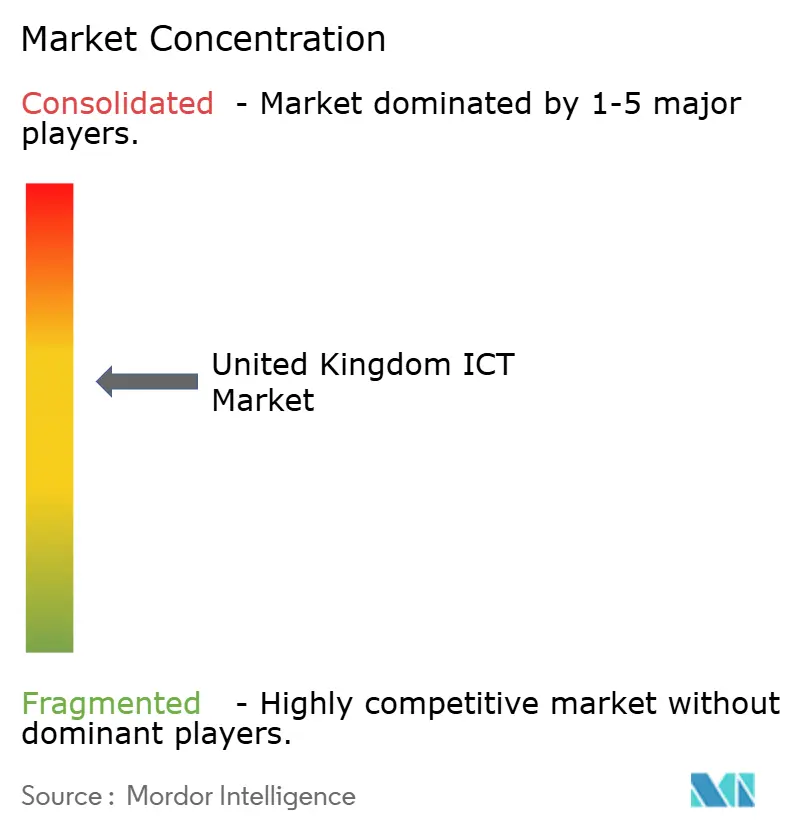

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

IKT-Marktanalyse Vereinigtes Königreich von Mordor Intelligence

Die IKT-Marktgröße des Vereinigten Königreichs wird im Jahr 2026 auf 195,47 Milliarden USD geschätzt und wächst gegenüber dem Wert von 178,33 Milliarden USD im Jahr 2025, mit Prognosen für 2031, die 309,46 Milliarden USD zeigen, und wächst mit einer CAGR von 9,62 % im Zeitraum 2026–2031.[1]Ministerium für Wissenschaft, Innovation und Technologie, "Nationale Halbleiterstrategie," gov.uk Das Wachstum übertrifft traditionelle Infrastrukturkategorien, da öffentliche und private Käufer Technologie als Wertgenerator und nicht als Kostenfaktor betrachten. Die Nachfrage beschleunigt sich auf drei Ebenen: große Transformationsprogramme in der Zentralregierung, hyperscalierte Cloud-Investitionen globaler Anbieter und eine beispiellose Welle der Digitalisierungsunterstützung für Kleinunternehmen. Gleichzeitig vertiefen der 5G-Ausbau, der Aufbau quantengesicherter Rechenzentren und branchenspezifische Software-as-a-Service-Angebote die adressierbare Basis des IKT-Markts des Vereinigten Königreichs, ziehen neue Marktteilnehmer an und formen die Strategien etablierter Unternehmen neu. Die zunehmende Exposition gegenüber Cyberbedrohungen verlagert Budgets in Richtung Zero-Trust-Architekturen und verwandelt Sicherheit von einem Compliance-Aufwand in eine Resilienzpriorität auf Vorstandsebene. Die Volatilität der Halbleiter-Lieferkette bleibt eine Belastung, doch politische Maßnahmen wie die Nationale Halbleiterstrategie im Wert von 1 Milliarde GBP (1,34 Milliarden USD) sind darauf ausgelegt, Hardware-Engpässe zu mindern und den Schwung aufrechtzuerhalten.

Wichtigste Erkenntnisse des Berichts

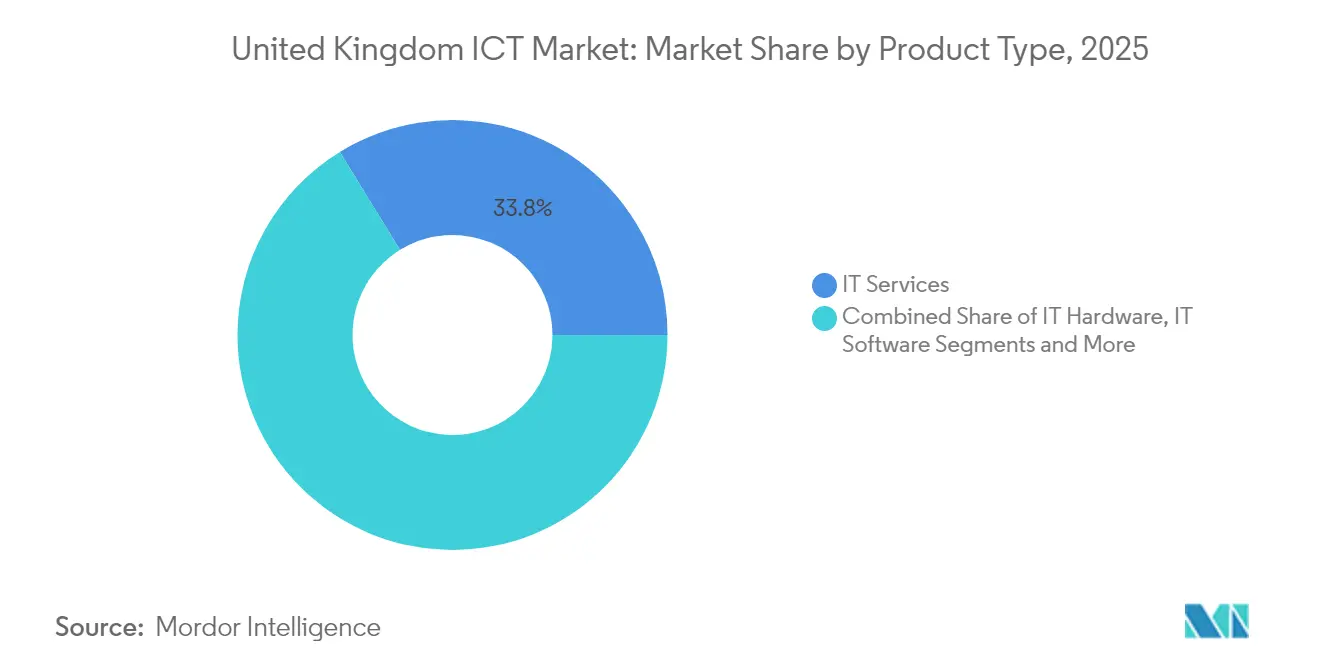

- Nach Produkttyp entfielen im Jahr 2025 33,78 % des IKT-Marktanteils des Vereinigten Königreichs auf IT-Dienstleistungen, wobei Sicherheit mit einer CAGR von 9,71 % bis 2031 der am schnellsten wachsende Typ ist.

- Nach Unternehmensgröße hielten Großunternehmen im Jahr 2025 55,48 % der IKT-Marktgröße des Vereinigten Königreichs, während kleine und mittlere Unternehmen eine CAGR von 10,04 % bis 2031 verzeichneten.

- Nach der Endnutzer-Branchenvertikale trug die öffentliche Verwaltung im Jahr 2025 einen Marktanteil von 18,11 % bei, während Gaming und E-Sports voraussichtlich mit einer CAGR von 11,06 % zwischen 2026 und 2031 expandieren werden.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

IKT-Markt Vereinigtes Königreich – Trends und Erkenntnisse

Wirkungsanalyse der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Nachfragesurge bei Software als Dienstleistung (SaaS) | +2.1% | London und Südosten | Mittelfristig (2–4 Jahre) |

| Digitale Technologie im Gesundheitswesen | +1.8% | National (NHS) | Langfristig (≥ 4 Jahre) |

| Ausbau der 5G-Infrastruktur | +1.5% | Urbane Ballungsräume | Mittelfristig (2–4 Jahre) |

| Unternehmensausgaben für Cybersicherheit | +1.4% | Landesweit | Kurzfristig (≤ 2 Jahre) |

| Digitale Fördermaßnahmen für kleine und mittlere Unternehmen | +1.2% | Regionen über Made Smarter | Mittelfristig (2–4 Jahre) |

| Quantengesicherte Rechenzentren | +0.8% | Goldenes Dreieck und Schottland | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rasanter Anstieg der Nachfrage nach Software als Dienstleistung (SaaS)

Die Einführung von Software als Dienstleistung (SaaS) erstreckt sich von der Büro-Produktivität bis hin zu geschäftskritischen Finanz-, Personalwesen- und Lieferkettenprozessen und schreibt Beschaffungsmodelle um, die früher unbefristete Lizenzen bevorzugten. Das Programm „Help to Grow Digital” (Wachstumsförderung Digital) stellte Software-Gutscheine im Wert von 5.000 GBP (6.749,0 USD) für eine adressierbare Basis von 1,2 Millionen Unternehmen aus und schuf damit ein digital befähigtes Segment kleiner und mittlerer Unternehmen, das jetzt wiederkehrende SaaS-Umsätze unterstützt. Rund 90 % der Unternehmen im Vereinigten Königreich nutzten im Jahr 2024 mindestens einen Cloud-Dienst, gegenüber 78 % im Jahr 2022, und Anbieter schwenken auf vertikalisierte Angebote um, die strenge branchenspezifische Vorschriften berücksichtigen. Freemium-Einstiegstarife, produktintegrierte KI-Assistenten und verbrauchsbasierte Abrechnung machen SaaS für budgetbewusste Unternehmen attraktiv, während Integrationen mit APIs von HMRC und Companies House den manuellen Compliance-Aufwand eliminieren.

Zunahme der Einführung digitaler Technologien im Gesundheitswesen

Nur 63 % der NHS-Trusts verfügten im Jahr 2024 über grundlegende Funktionen zur elektronischen Patientenaktenführung, was eine Investitionslücke von 23,98 Milliarden GBP (32,36 Milliarden USD) hinterlässt, die nun bis 2026 geschlossen werden soll (NHS.UK). Die Ausgabenprioritäten umfassen interoperable Datenlager, KI-gestützte Diagnostik und Zero-Trust-Sicherheitsebenen zum Schutz sensibler Gesundheitsdaten. Pilotprojekte zur Fernüberwachung zeigten eine Reduktion der Wiedereinweisungen um 26 %, was eine Ausweitung auf integrierte Versorgungssysteme fördert. Anbieter, die auf HL7-FHIR-Integration, medizinischen Cloud-Hosting und föderiertes Lernen spezialisiert sind, verzeichnen beschleunigte Beschaffungszyklen, da Trusts vom Proof-of-Concept zu Produktionsimplementierungen übergehen. Telegesundheitsdienste, die während COVID-19 normalisiert wurden, liegen weiterhin bei über 30 % der ambulanten Konsultationen und erhalten die Nachfrage nach sicherem Video, IoT-Wearables und Analyseplattformen aufrecht.

Landesweiter Ausbau der 5G-Infrastruktur

Eigenständiges 5G deckt im Jahr 2025 mehr als 85 % der Bevölkerung des Vereinigten Königreichs ab und ermöglicht Netzwerk-Slicing, das dedizierte Unternehmensanwendungsfälle unterstützt. Die staatliche Förderung von 5G-Testumgebungen und -Versuchen in Höhe von 200 Millionen GBP (269,96 Milliarden USD) validierte Anwendungen wie vernetzte Krankenwagen, intelligente Häfen und landwirtschaftliche Drohnen. Produktionsanlagen, die privates 5G implementieren, berichten von Latenzreduzierungen von 40 ms bei WLAN auf unter 5 ms, was eine geschlossene Regelkreis-Automatisierung ermöglicht. Netzbetreiber diversifizieren sich von der Konnektivität zu verwalteten Edge-Diensten und arbeiten mit Hyperscalern zusammen, um MEC-Knoten in Rechenzentren zu integrieren. Spektrumauktionen in den Bändern 700 MHz und 3,6 GHz reservieren Anteile für lokale Industrielizenzen und fördern das Wachstum von Integratoren, die Funkgeräte, IoT-Sensoren und Anwendungsframeworks bündeln.

Steigende Ausgaben für Cybersicherheit durch Unternehmen im Vereinigten Königreich

Der Cybersicherheitsumsatz erreichte im Jahr 2024 13,2 Milliarden GBP (17,81 Milliarden USD) mit 67.000 Mitarbeitern, was einen Wandel von compliancegetriebenen Ausgaben zu Resilienzinvestitionen widerspiegelt. Hochkarätige Ransomware-Angriffe wie der Synnovis-Vorfall lösten Bußgelder der ICO (Information Commissioner's Office) in Höhe von 3,07 Millionen GBP (4,14 Millionen USD) aus und veranlassten Vorstände, 15–20 % der IT-Budgets für Sicherheit bereitzustellen, gegenüber 9 % vor drei Jahren. Zero-Trust-Netzwerkzugang, unveränderliche Backups und Cybersicherheitsversicherungen sind jetzt obligatorische Posten. Finanzdienstleistungen und öffentliche Verwaltung führen die Einführung von Pilotprojekten zur quantensicheren Kryptografie an. Inländische Anbieter nutzen die NCSC-Richtlinien des Vereinigten Königreichs als Marktdifferenzierungsmerkmal und exportieren Lösungen in Commonwealth-Länder, die die britischen Cybervorschriften spiegeln.

Wirkungsanalyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatilität der Halbleiter-Lieferkette | -1.6% | Fertigung und Rechenzentren | Mittelfristig (2–4 Jahre) |

| Verbreitung von Ransomware | -1.2% | Gesundheitswesen und Kommunalverwaltung | Kurzfristig (≤ 2 Jahre) |

| Komplexität der regulatorischen Compliance nach dem Brexit | -0.9% | Multinationale Unternehmen und Finanzwesen | Langfristig (≥ 4 Jahre) |

| Akuter Mangel an KI/ML-Fachkräften | -0.7% | London, Cambridge, Edinburgh | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatilität der Halbleiter-Lieferkette und Inflationsdruck

Das Vereinigte Königreich bezieht 98 % der Hochleistungschips aus Asien, was den Aufbau von Rechenzentren und die Geräteaktualisierungszyklen langen Vorlaufzeiten und Preisinflationen von 12–18 % aussetzt. Der inländische Umsatz von 9,6 Milliarden GBP (12,95 Milliarden USD) entspricht lediglich 2 % des globalen Halbleitermarkts, weshalb die Nationale Halbleiterstrategie 1 Milliarde GBP (1,34 Milliarden USD) für Designwerkzeuge, Verbindungshalbleiter-Fertigungsanlagen und fortschrittliche Verpackungstechnologien über einen Zeitraum von zehn Jahren bereitstellt. Dennoch werden Kapazitätserweiterungen vor 2028 nicht ausgereift sein, was Integratoren zwingt, Stücklisten auf leichter verfügbare Knoten umzukonstruieren und Chip-Redistributionspartnerschaften in Europa auszuweiten.

Hohe Verbreitung von Datendiebstahl und Ransomware-Vorfällen

Die Rate der Ransomware-Opfer hat sich zwischen 2024 und 2025 auf 1 % der Organisationen im Vereinigten Königreich verdoppelt, was etwa 19.000 Einheiten entspricht. Störungen im Gesundheitswesen, darunter ein Rückstau bei Bluttests im Südosten Londons, verdeutlichten den wirtschaftlichen Schaden. Das bevorstehende Gesetz über Cybersicherheit und Resilienz verpflichtet zur Meldung von Vorfällen innerhalb von 72 Stunden und könnte Lösegeldzahlungen im öffentlichen Sektor verbieten, was den Compliance-Aufwand erhöht, aber die Datenqualität für die Bedrohungsanalyse verbessert. Budgets werden von Wachstumsprojekten auf Endpunkterkennung, SOC als Dienstleistung und Cyberhygiene-Schulungen umgeleitet, was die diskretionären IKT-Ausgaben dämpft.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Dienstleistungsarchitektur treibt die Marktentwicklung voran

Der IKT-Markt des Vereinigten Königreichs wies im Jahr 2025 eine dienstleistungslastige Zusammensetzung auf, da IT-Dienstleistungen 33,78 % der Ausgaben auf sich vereinten. Innerhalb dieses Bereichs wuchsen verwaltete Dienste mit 9,9 %, um Fachkräftemangel zu kompensieren, und Cloud-Beratungsdienstleistungen stiegen um 12,4 % aufgrund der Multi-Cloud-Komplexität. Die Konvergenz von Infrastruktur und Kommunikation führte zu schlüsselfertigen Plattformen, die Rechenkapazität, Speicher und Konnektivität verbinden. Die Hardware-Nachfrage blieb robust für Edge-Router und robuste Geräte, die hybrides Arbeiten und das Internet der Dinge unterstützen.

Der Wandel zu Abonnementmodellen hat die Software-Cashflows neu definiert und die Einführungsrate von KI-Inferenz-Engines und Low-Code-Plattformen gesteigert. Anbieter monetarisieren vertikale APIs und Compliance-Module und verwandeln ERP- und CRM-Suiten in Ökosysteme. Sicherheit, der am schnellsten wachsende Typ mit einer CAGR von 9,71 %, bündelt nun Bedrohungsanalyse und Vorfallsreaktion und bettet Dienstleistungen in Lizenzgebühren ein. Diese Dynamik positioniert ergebnisorientierte Anbieter dazu, traditionelle Produktanbieter im IKT-Markt des Vereinigten Königreichs zu verdrängen.

Notiz: Segmentanteile aller Einzelsegmente sind nach Berichtskauf verfügbar

Nach Unternehmensgröße: Digitalisierung kleiner und mittlerer Unternehmen beschleunigt die Marktdynamik

Großunternehmen kontrollierten 55,48 % der Ausgaben im Jahr 2025 und profitierten von Skaleneffekten und globalen Einkaufsrahmen. Sie integrieren weiterhin OT- und IT-Systeme und geben für API-Gateways und Datenfabrik-Lösungen aus. Inzwischen liefern kleine und mittlere Unternehmen, die 99,9 % aller britischen Unternehmen repräsentieren, den schnellsten inkrementellen Umsatz mit einer CAGR von 10,04 %. Förderungen wie der 20.000-GBP-Gutschein von Made Smarter für produzierende kleine und mittlere Unternehmen katalysieren den Einsatz von Robotik, MES und vorausschauender Instandhaltung.

Cloud-Freemium-Tarife, nutzungsbasierte Analysen und No-Code-Automatisierungstools senken die Einführungsbarrieren. Kleine und mittlere Unternehmen greifen zunehmend auf verwaltete Sicherheitsdienste und virtuelle Chief Information Officer-Dienste zurück und machen 46 % der neuen Service-Desk-Tickets im Jahr 2025 aus. Digital aktive kleine und mittlere Unternehmen verbessern ihren Umsatz innerhalb eines Jahres nach der Software-Einführung im Durchschnitt um 25 %, was eine positive Rückkopplungsschleife verstärkt, die den IKT-Markt des Vereinigten Königreichs vergrößert.

Nach Endnutzer-Branchenvertikale: Führungsrolle des öffentlichen Sektors treibt die Einführung voran

Die öffentliche Verwaltung trug 2025 18,11 % zum Umsatz bei, angetrieben durch HMRCs Programm „Making Tax Digital” (Digitale Steuererklärung), Cloud-Migrationen lokaler Behörden und Überarbeitungen der Verteidigungscybersicherheit. Rahmenvereinbarungen wie G-Cloud 14 vereinfachen Abrufe und erhalten das Volumen.

Gaming und E-Sports verzeichneten die höchste CAGR mit 11,06 %, getrieben von Mobilspiel-Einnahmen in Höhe von 1,56 Milliarden GBP (2,10 Milliarden USD), Cloud-Gaming-Infrastrukturverträgen und Steuergutschriften für Virtual-Reality-Studios. BFSI digitalisiert Geldwäschebekämpfungs- und Open-Banking-APIs, während Energieversorger in intelligente Netz-OT-Sicherheit investieren. Die Ausgaben der Fertigung für Industrie 4.0 übersteigen 4 Milliarden GBP (5,4 Milliarden USD), wobei 69 % der Unternehmen bis 2025 KI integriert haben. Digitale Projekte im Gesundheitswesen verlagern sich von der Digitalisierung von Akten auf KI-Triage und chirurgische Robotik und schaffen eine langfristige Nachfrage nach sicherer Hochbreitband-Konnektivität im gesamten IKT-Markt des Vereinigten Königreichs.

Notiz: Segmentanteile aller Einzelsegmente sind nach Berichtskauf verfügbar

Geografische Analyse

London und der Südosten tragen rund 44,60 % zum IKT-Markt des Vereinigten Königreichs bei. Dichte Finanzdienstleistungscampusse erfordern latenzarme Colocation und quantensichere Glasfaser und unterstützen ein Ökosystem aus verwalteten Dienstleistern und Fintech-Scale-ups. Der Leerstand in Rechenzentren in Großraum London fiel 2025 nach Hyperscaler-Erweiterungen und Sovereign-Cloud-Einführungen unter 4 %.

Der Korridor Cambridge-Oxford kombiniert Deep-Tech-Risikokapitalmittel mit weltweit führenden Forschungsuniversitäten und fördert Chip-Design-Unternehmen und Quantencomputer-Start-ups. Lokale Behörden setzen 5G-verbundene autonome Shuttles und IoT für intelligente Städte ein und steigern so regionale IKT-Bestellungen. Der Korridor Edinburgh-Glasgow in Schottland konzentriert sich auf Fintech und Spieleentwicklung. Devolutionszuschüsse des öffentlichen Sektors finanzieren Breitband in ländlichen Gebieten und Akademien für digitale Kompetenzen und verteilen die Nachfrage auf die Highlands. Wales nutzt seinen Verbindungshalbleiter-Cluster in Newport, um Verteidigungs- und Automobilverträge anzuziehen, während die Shared-Services-Zentren Nordirlands Cloud-HR- und Finanzplattformen nutzen. Levelling-Up-Fonds (Angleichungsfonds) leiten 5G- und Glasfaserausbauten in die Midlands und den Norden und ziehen hyperscalierte Edge-Knoten nach Manchester und Leeds. Die regulatorische Landschaft mit beibehaltener EU-DSGVO-Ausrichtung und aufkommender britischer Datenschutzreform erfordert von Anbietern die Konzeption von Mehrregionen-Datensouveränitätsstrategien im gesamten IKT-Markt des Vereinigten Königreichs.

Wettbewerbslandschaft

Der IKT-Markt des Vereinigten Königreichs ist mäßig konzentriert. BT Group, Microsoft, AWS und Vodafone verankern die Kerninfrastruktur mit langfristigen Regierungsverträgen, während Capita, Softcat und Computacenter Integrationsreichweite in regionale Unternehmen bieten. Hyperscaler erweitern lokale Zonen, wobei AWS bis 2030 8 Milliarden USD für neue Rechenzentrumkapazitäten im Vereinigten Königreich zugesagt hat (AWS). Die Allianz von Cisco und NVIDIA im Jahr 2025 fügt KI-optimierte Ethernet-Fabrics ein, die auf die Nachfrage nach GPU-dichten Clustern ausgerichtet sind.[3]IT Brief UK, "Cisco und NVIDIA bündeln Kräfte für KI-Rechenzentren," itbrief.co.uk

Inländische Cybersicherheitsspezialisten wie Darktrace und NCC Group profitieren von den Zero-Trust-Einführungswellen. Halbleiter-Design-Marktführer ARM und Graphcore nutzen staatliche Forschungs- und Entwicklungskredite, und Quantencomputer-Start-ups wie Quantinuum ziehen ausländische Investitionen an. Anbieter differenzieren sich über Branchenzertifizierungen – ISO 27001 für das Gesundheitswesen, FCA-Akkreditierung für BFSI – und erhöhen so die Wechselkosten.

Zu den strategischen Schritten gehören der Start des quantensicheren Netzwerks von BT und Toshiba, das 700-Millionen-GBP-(944,9-Milliarden-USD-)Funk-Upgrade von Virgin Media O2 und der Vorstoß von Lenovo mit TruScale als Dienstleistung. Kanalpartner konsolidieren sich, wie die Übernahme regionaler verwalteter Dienstleister durch Softcat zur Stärkung des Fußabdrucks im öffentlichen Sektor zeigt. Nachhaltigkeitsauflagen veranlassen Anbieter, 100 % erneuerbare Energie für Rechenzentren zu beziehen, was die Standortwahl für Colocation im IKT-Markt des Vereinigten Königreichs beeinflusst.

Marktführer der IKT-Branche im Vereinigten Königreich

ZTE Corporation

Cisco Systems, Inc.

Fujitsu Services Ltd

CommScope Holding Co. Inc.

Ciena Corp.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2025: Cisco und NVIDIA stellten eine einheitliche KI-fähige Rechenzentrums-Netzwerkarchitektur vor, um die KI-Implementierung in Unternehmen zu beschleunigen.

- Februar 2025: Virgin Media O2 verpflichtete sich zu 700 Millionen GBP (944,9 Milliarden USD) für den Ausbau der 4G/5G-Abdeckung zur Unterstützung privater Netzwerke in Fertigung und Logistik.

- Januar 2025: AWS kündigte eine zusätzliche Infrastrukturinvestition von 8 Milliarden USD im Vereinigten Königreich an, die auf KI- und Hochleistungsarbeitslasten abzielt.

- Dezember 2024: BT, Toshiba und Equinix aktivierten das erste kommerzielle Quantenschlüsselverteilungsnetz des Vereinigten Königreichs für Finanzclients.

Berichtsumfang des IKT-Markts Vereinigtes Königreich

IKT bezieht sich auf eine Reihe technologischer Anwendungen zur Übertragung und Verarbeitung von Informationen. Informationen, Kommunikation und Technologie werden kombiniert, um den Begriff IKT zu bilden.

Der IKT-Markt des Vereinigten Königreichs ist segmentiert nach Typ (IT-Hardware (Computerhardware, Netzwerkausrüstung, Peripheriegeräte), IT-Software, IT-Dienstleistungen (verwaltete Dienste, Geschäftsprozessdienstleistungen, Unternehmensberatungsdienstleistungen, Cloud-Dienste), IT-Infrastruktur/Rechenzentren (Colocation-Rechenzentren, Rechenzentrumsspeicher, Rechenzentrums-Server, Rechenzentrums-Rechenkapazität), IT-Sicherheit/Cybersicherheit (Anwendungssicherheit, Cloud-Sicherheit, Datensicherheit, Identitäts- und Zugriffsmanagement, Infrastrukturschutz, integriertes Risikomanagement, Netzwerksicherheitsausrüstung, Endpunktsicherheit), Kommunikationsdienste), nach Unternehmensgröße (Kleine und mittlere Unternehmen, Großunternehmen), nach Branchenvertikale (BFSI, IT und Telekommunikation, Regierung, Einzel- und E-Commerce, Fertigung, Energie und Versorgung, Sonstige). Die Marktgrößen und Prognosen werden für alle oben genannten Segmente in Wertangaben (USD) bereitgestellt.

Der IKT-Markt des Vereinigten Königreichs erfasst Umsätze aus dem Verkauf von IKT-Angeboten, einschließlich IT-Hardware, IT-Software, IT-Dienstleistungen, IT-Infrastruktur und Kommunikationsdiensten, die in verschiedenen Endnutzer-Branchen im Vereinigten Königreich eingesetzt werden.

Die Studie verfolgt wichtige Marktparameter, zugrunde liegende Wachstumseinflussfaktoren und wichtige Anbieter in der Branche, die die Marktschätzungen und Wachstumsraten über den Prognosezeitraum hinweg unterstützen. Die Studie verfolgt auch die Umsätze aus den verschiedenen IKT-Typen, die in verschiedenen Branchenvertikalen im Vereinigten Königreich eingesetzt werden. Darüber hinaus liefert die Studie die Trends des IKT-Markts im Vereinigten Königreich sowie wichtige Anbieterprofile. Die Studie analysiert darüber hinaus die Gesamtauswirkungen von COVID-19 auf das Ökosystem.

| IT-Hardware | Computerhardware |

| Netzwerkausrüstung | |

| Peripheriegeräte | |

| IT-Software | |

| IT-Dienstleistungen | IT-Beratung und -Implementierung |

| IT-Auslagerung (ITO) | |

| Geschäftsprozessauslagerung (BPO) | |

| Verwaltete Sicherheitsdienste | |

| Cloud- und Plattformdienste | |

| IT-Infrastruktur | |

| IT-Sicherheit/Cybersicherheit | |

| Kommunikationsdienste |

| Kleine und mittlere Unternehmen |

| Großunternehmen |

| Regierung und öffentliche Verwaltung |

| BFSI |

| IT und Telekommunikation |

| Energie und Versorgung |

| Einzel- und E-Commerce und Logistik |

| Fertigung und Industrie 4.0 |

| Gesundheitswesen und Biowissenschaften |

| Öl und Gas |

| Gaming und E-Sports |

| Sonstige Vertikalen |

| Nach Produkttyp | IT-Hardware | Computerhardware |

| Netzwerkausrüstung | ||

| Peripheriegeräte | ||

| IT-Software | ||

| IT-Dienstleistungen | IT-Beratung und -Implementierung | |

| IT-Auslagerung (ITO) | ||

| Geschäftsprozessauslagerung (BPO) | ||

| Verwaltete Sicherheitsdienste | ||

| Cloud- und Plattformdienste | ||

| IT-Infrastruktur | ||

| IT-Sicherheit/Cybersicherheit | ||

| Kommunikationsdienste | ||

| Nach Unternehmensgröße | Kleine und mittlere Unternehmen | |

| Großunternehmen | ||

| Nach Endnutzer-Branchenvertikale | Regierung und öffentliche Verwaltung | |

| BFSI | ||

| IT und Telekommunikation | ||

| Energie und Versorgung | ||

| Einzel- und E-Commerce und Logistik | ||

| Fertigung und Industrie 4.0 | ||

| Gesundheitswesen und Biowissenschaften | ||

| Öl und Gas | ||

| Gaming und E-Sports | ||

| Sonstige Vertikalen | ||

Im Bericht beantwortete wichtige Fragen

Welchen prognostizierten Wert hat der IKT-Markt des Vereinigten Königreichs im Jahr 2031?

Prognosen belaufen sich auf 309,46 Milliarden USD bis 2031, gegenüber 195,47 Milliarden USD im Jahr 2026.

Welches Segment wächst am schnellsten innerhalb der IKT-Ausgaben des Vereinigten Königreichs?

IT-Sicherheit führt mit einer CAGR von 9,71 % bis 2031, da Unternehmen Zero-Trust-Architekturen einführen.

Wie bedeutsam ist die Nachfrage kleiner und mittlerer Unternehmen nach Technologielösungen?

Kleine und mittlere Unternehmen verzeichnen eine CAGR von 10,04 %, unterstützt durch Made-Smarter-Zuschüsse und die Erschwinglichkeit cloudbasierter Software als Dienstleistung (SaaS).

Welche Rolle spielt 5G bei der Unternehmenstransformation?

Eigenständiges 5G ermöglicht latenzarme private Netzwerke, die Industrie 4.0, intelligente Häfen und vernetzte Gesundheitsversorgung unterstützen.

Wie werden Halbleiter-Lieferprobleme angegangen?

Die Nationale Halbleiterstrategie stellt 1 Milliarde GBP (1,35 Milliarden USD) bereit, um die inländische Design- und fortgeschrittene Verpackungskapazität zu steigern.

Warum ist hybride Bereitstellung das dominante Modell?

Unternehmen balancieren Cloud-Skalierbarkeit mit lokaler Datensouveränität und Leistungsanforderungen, was bei den meisten Arbeitslasten zu einem hybriden Ansatz führt.

Seite zuletzt aktualisiert am: