Indonesien IKT Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Historischer Datenzeitraum | 2020 - 2024 |

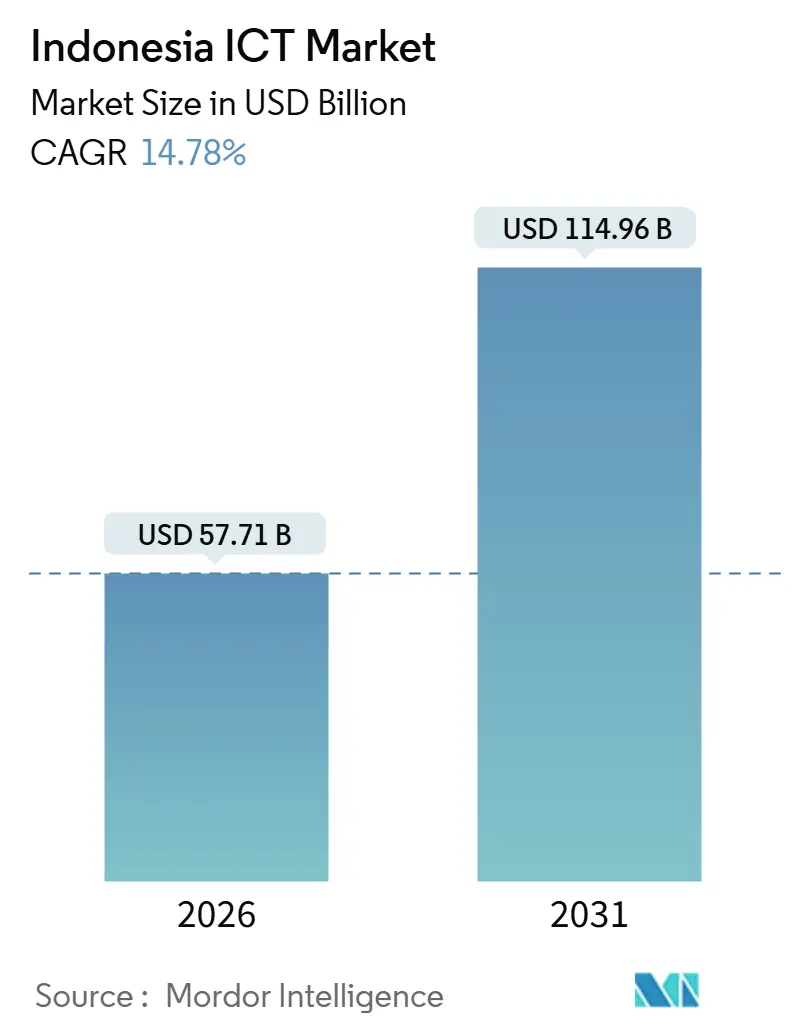

| Marktgröße (2026) | 57.71 Milliarden US-Dollar |

| Marktgröße (2031) | 114.96 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 14.78% CAGR |

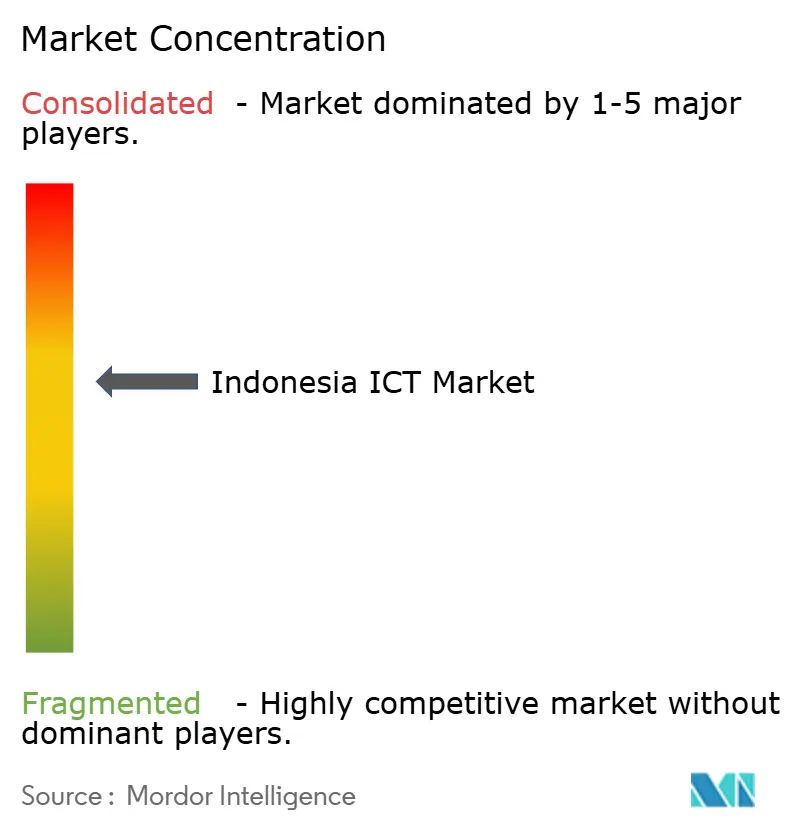

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Indonesien IKT Marktanalyse von Mordor Intelligence

Die Größe des Indonesien IKT Markts beträgt 57,71 Milliarden USD im Jahr 2026 und wird voraussichtlich bis 2031 einen Wert von 114,96 Milliarden USD erreichen, was einer CAGR von 14,78 % entspricht. Mehrere Nachfragevektoren konvergieren gleichzeitig: die Datenlokalisierungsvorschriften der Regierung, die Hyperscaler zur Investition in lokale Kapazitäten verpflichten, die Inbetriebnahme von SATRIA-1, die Konnektivität im östlichen Archipel erschließt, sowie die rasche Verlagerung von veralteter Infrastruktur hin zu Hybrid-Cloud. Unternehmen lagern ihre Transformationsvorhaben an Systemintegratoren aus, um Ausführungsrisiken zu mindern, was die Ausgaben für Dienstleistungen gegenüber Hardware-Ausgaben in der Spitzenposition hält. Die Wettbewerbsintensität steigt, da inländische Telekommunikationsunternehmen Konnektivität mit verwalteten Diensten bündeln, während globale Anbieter TKDN-Regeln und erhöhte Stromtarife navigieren. Diese Dynamiken stärken insgesamt den Schwung des Indonesien IKT Markts, auch wenn Fachkräftemangel und Cybersicherheitsbedrohungen die Projektdurchführung belasten.

Wichtigste Erkenntnisse des Berichts

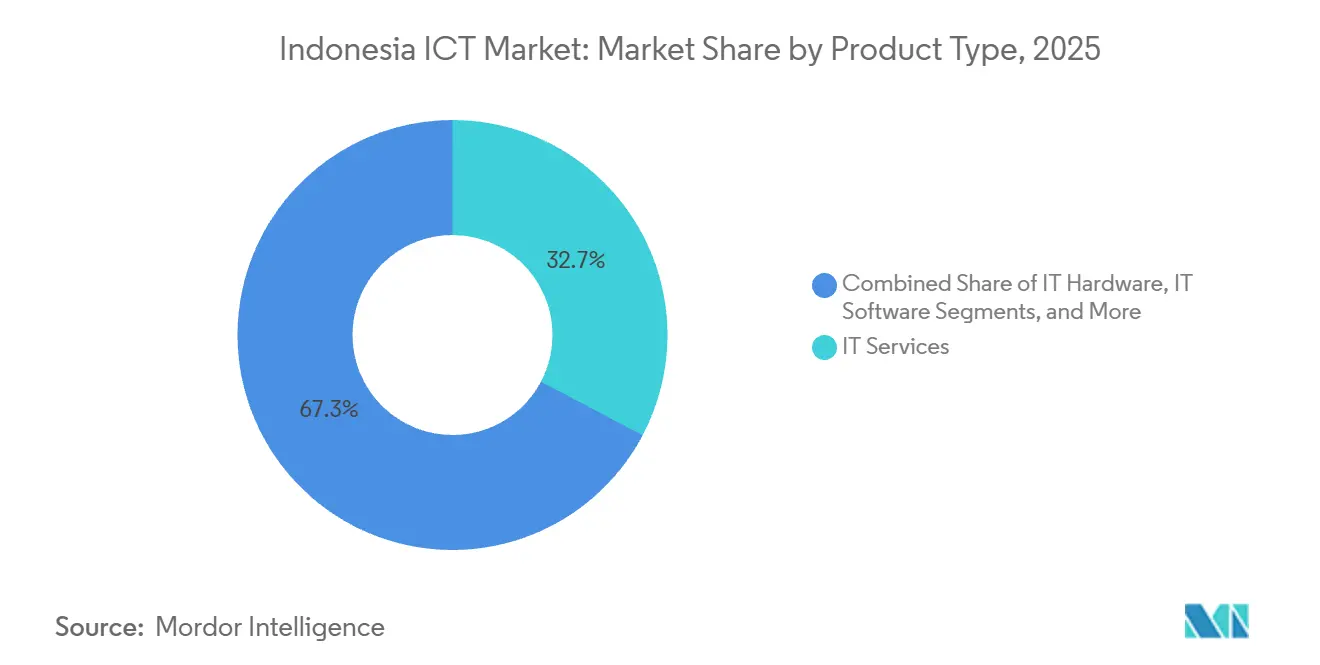

- Nach Produkttyp erfasste IT-Dienstleistungen im Jahr 2025 einen Anteil von 32,73 % am Indonesien IKT Markt und expandiert bis 2031 mit einer CAGR von 15,22 %.

- Nach Unternehmensgröße wachsen kleine und mittelständische Unternehmen im Indonesien IKT Markt mit einer CAGR von 15,67 % und übertreffen damit das Wachstum von Großunternehmen, obwohl sie im Jahr 2025 nur 37,16 % der Ausgaben auf sich vereinen.

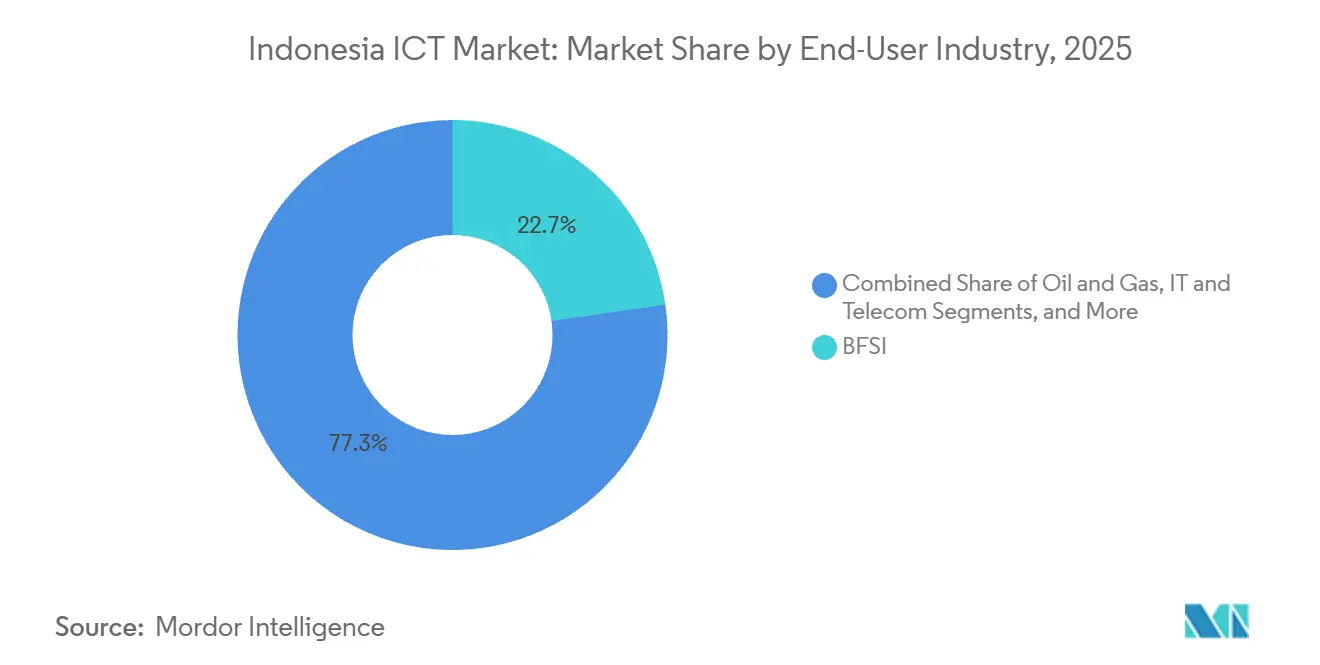

- Nach Endnutzerbranche verzeichnete das Gesundheitswesen mit einer CAGR von 15,18 % das schnellste Wachstum im Indonesien IKT Markt, während BFSI im Jahr 2025 mit 22,74 % den größten Umsatzanteil behielt.

- Nach Bereitstellungsmodell wuchsen Hybrid-Architekturen jährlich um 15,44 %, selbst als Cloud im Jahr 2025 mit 46,83 % der Indonesien IKT Marktgröße die Führung innehatte.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Einblicke im Indonesien IKT Markt

Treiberauswirkungsanalyse*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Digitale Transformation indonesischer Unternehmen | +3.2% | Jakarta, Surabaya, Bandung | Mittelfristig (2–4 Jahre) |

| Staatliche Förderung digitaler Kompetenzen und Infrastruktur | +2.8% | Östliche Provinzen | Langfristig (≥ 4 Jahre) |

| E-Commerce-Boom befeuert Online-Zahlungen | +2.5% | Städtische Zentren | Kurzfristig (≤ 2 Jahre) |

| Palapa-Ring und SATRIA-1-Satellitenausroll | +2.1% | Kalimantan, Sulawesi, Papua | Mittelfristig (2–4 Jahre) |

| KI-gesteuerte Lokalisierung von Cloud-Diensten | +1.8% | National | Mittelfristig (2–4 Jahre) |

| Wechsel zu grünen Rechenzentren angesichts hoher Stromtarife | +1.4% | Insel Java | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Digitale Transformation indonesischer Unternehmen

Modernisierungsinitiativen dominieren Technologiebudgets, da Konglomerate SAP- und Oracle-Workloads in Cloud-native Stacks migrieren und gleichzeitig IoT-Sensoren auf Fabrikböden einsetzen. Die Zusammenarbeit von Accenture mit Indosat beim Aufbau einer souveränen KI-Cloud zeigt, wie Telekommunikationsunternehmen sich von reinen Konnektivitätsanbietern zu Transformationspartnern entwickeln. Verbindliche TKDN-Schwellenwerte begünstigen die lokale Softwareentwicklung und veranlassen regionale Integratoren, schlüsselfertige Angebote zu entwickeln, die Compliance und technische Umsetzung kombinieren. Die Fertigung erhält ausdrückliche politische Unterstützung durch die Roadmap „Making Indonesia 4.0”. Dennoch machen ungleichmäßige interne Qualifikationsniveaus Outsourcing attraktiv, was das anhaltende zweistellige Wachstum der Dienstleistungserlöse im Indonesien IKT Markt erklärt.

Staatliche Förderung digitaler Kompetenzen und Infrastruktur

Das Digitale Talente-Stipendium brachte zwischen 2018 und 2024 1 Million Absolventen hervor und strebt im Jahr 2025 weitere 100.000 an. Die 150 Gbit/s-Backbone-Infrastruktur von SATRIA-1 unterstützt nun 30.000 öffentliche Einrichtungen und ergänzt den untergenutzten 36.000 km langen Palapa-Ring-Glasfaser. Diese Initiativen erweitern die grundlegende Konnektivität auf Provinzen, denen es historisch an zuverlässiger Bandbreite mangelte, und schaffen neue adressierbare Nachfrage für Cloud-, Cybersicherheits- und E-Government-Plattformen. Arbeitgeberumfragen zeigen jedoch, dass viele Absolventen sechs Monate zusätzlicher Ausbildung benötigen, bevor sie Produktions-Workloads betreiben können, was auf anhaltende Qualifikationslücken hinweist, die die kurzfristigen Produktivitätsgewinne des Indonesien IKT Markts dämpfen.

E-Commerce-Boom befeuert Online-Zahlungen

Der Bruttowarenwert des E-Commerce in Indonesien wird für 2025 auf 65 bis 71 Milliarden USD prognostiziert.[1]Google und Temasek, „e-Conomy SEA-Bericht 2025”, blog.google Der QRIS-Standard der Bank Indonesia vereinheitlicht zuvor fragmentierte QR-Systeme und hatte bis Mitte 2025 60 Millionen Nutzer und mehr als 40 Millionen Händler eingebunden. Kernbankingplattformen stehen unter Druck, was Erneuerungszyklen auslöst, die Cloud-nativen Anbietern zugutekommen. E-Wallet-Anbieter schwenken nun auf Händlerdienstleistungen wie Betriebsmittelfinanzierung um und erweitern damit ihre IT-Budgets für Betrugsanalysen und Datenplattform-Upgrades. Die Konsolidierung unter Fintech-Kreditgebern, angetrieben durch strengere OJK-Regeln, lenkt Kapital in weniger, aber besser kapitalisierte Unternehmen, was die Ausgaben für Cybersicherheits- und Compliance-Tools erhöht.

Palapa-Ring und SATRIA-1-Satellitenausroll

Während der Palapa-Ring nur mit einer Auslastung von 50–60 % betrieben wird, demonstriert die unmittelbare Wirkung von SATRIA-1 auf Gesundheitszentren und Schulen die latente Nachfrage, sobald Konnektivitätsbarrieren fallen. Provinzregierungen können nun Telemedizin- und Fernlernangebote beschaffen und damit lokale Systemintegratorökosysteme katalysieren. Pläne zur Erweiterung der Kapazität mit Niedrigerdumlaufbahn-Konstellationen könnten Bandbreitenkosten senken, aber die Interoperabilität fragmentieren, wenn offene Standards hinterherhinken. Anbieter, die verwaltete Konnektivität mit Edge-Applikationen bündeln, können in östlichen Provinzen einen First-Mover-Vorteil erlangen und damit den geografischen Fußabdruck des Indonesien IKT Markts verbreitern.

Analyse der Hemmfaktoren*

| Hemmfaktor | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Mangel an fortgeschrittenen IKT-Fachkräften | -2.3% | National | Mittelfristig (2–4 Jahre) |

| Datenschutz- und Cybersicherheitsbedenken | -1.6% | BFSI und Regierung | Kurzfristig (≤ 2 Jahre) |

| Lokale Inhaltsregeln erhöhen Hardware-Kosten | -1.1% | National | Langfristig (≥ 4 Jahre) |

| Steigende Stromtarife gefährden den betrieblichen Aufwand von Rechenzentren | -0.9% | Java | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Mangel an fortgeschrittenen IKT-Fachkräften

Indonesien benötigt bis 2030 9 Millionen IKT-Fachkräfte, doch die derzeitigen Bildungspipelines werden nur 6 Millionen liefern.[2]Weltbank, „Digitale Wirtschaft Indonesiens und IKT-Talentlücke”, worldbank.org Die Gehälter für erfahrene Cloud-Ingenieure in Jakarta stiegen seit 2023 jährlich um 25–30 %, was Kostenvorteile gegenüber regionalen Zentren erodiert. Globale Anbieter starten interne Akademien, um zertifizierungsgerechte Qualifikationen sicherzustellen, doch Unternehmen planen dennoch sechs bis zwölf Monate Einarbeitung, bevor neue Mitarbeiter volle Produktivität erreichen. Dienstleistungsunternehmen mischen nun lokale Juniortalente mit erfahrenen Offshore-Architekten aus Indien oder den Philippinen, was Lohnsteigerungen abmildert, aber Koordinierungsaufwand und potenzielle Datensouveränitätsprobleme einführt.

Datenschutz- und Cybersicherheitsbedenken

Ransomware-Angriffe stiegen im Jahr 2025 stark an, was dazu führte, dass 67,7 % der Führungskräfte Cyberabwehr als oberste Investitionspriorität einordnen. Das Gesetz zum Schutz personenbezogener Daten verhängt Bußgelder von bis zu 6 Milliarden IDR (375.000 USD) bei Nichteinhaltung, doch eine inkonsistente Durchsetzung lässt Unternehmen bezüglich ihrer Haftung im Unklaren. Rechtliche Mehrdeutigkeit verlangsamt Cloud-Migrationen, da Teams über Residenzgrenzen diskutieren. Indonesien zählt weniger als 10.000 CISSP-zertifizierte Fachkräfte – ein Verhältnis weit unter dem globalen Durchschnitt –, was die Nachfrage nach ausgelagertem Sicherheitsbetrieb antreibt. Die Konzentration von Überwachungsdaten bei einer Handvoll von MSSPs verstärkt das systemische Risiko, falls ein Anbieter kompromittiert wird.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Dienstleistungen übertreffen Hardware, da sich die Transformation beschleunigt

IT-Dienstleistungen hielten im Jahr 2025 einen Anteil von 32,73 % am Indonesien IKT Markt und werden bis 2031 mit einer CAGR von 15,22 % wachsen. Verwaltete Sicherheits- und Cloud-Plattformdienste beanspruchen den Löwenanteil, da Unternehmen Transformationskomplexität auslagern. Hardware-Erneuerungszyklen verlängern sich, während Software-Budgets sich in Richtung SaaS-Abonnements verschieben. Zero-Trust-Architekturen verschmelzen Infrastruktur- und Sicherheitsdomänen und zwingen Anbieter zur Bereitstellung integrierter Stacks. Die Größe des Indonesien IKT Markts für Dienstleistungen dürfte sich bis 2031 verdoppeln, da Ransomware-Bedrohungen und Compliance-Mandate zunehmen.

Die Nachfrage nach lokalisierter SaaS in der Bahasa Indonesia fördert inländische Softwareunternehmen, die TKDN-Anreize nutzen, um mit multinationalen Unternehmen zu konkurrieren. Dennoch verzögern Talentknappheit groß angelegte ERP-Migrationen und erfordern schrittweise Einführungen, die Projektzeiträume verlängern. Margen für Kommunikationsdienste werden durch die Kapitalintensität von 5G komprimiert, was Telekommunikationsunternehmen dazu drängt, sich auf Unternehmens-IoT und Edge-Analytik als Mehrwertschichten zu konzentrieren.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Unternehmensgröße: KMU digitalisieren schneller als große etablierte Unternehmen

Großunternehmen trugen 62,84 % der Ausgaben im Jahr 2025 bei, doch KMU verzeichnen die schnellste CAGR von 15,67 % und schließen die Lücke. Staatliche Programme integrierten 17 Millionen Kleinstunternehmen in E-Commerce- und Fintech-Ökosysteme und senkten damit die Hürden für den Einstieg. Die Allgegenwart von QRIS ermöglicht es Händlern, bargeldlose Zahlungen über Smartphones zu akzeptieren und erspart ihnen Investitionen in Point-of-Sale-Infrastruktur. Low-Code-Plattformen demokratisieren zudem die Anwendungsentwicklung, reduzieren die Abhängigkeit von knappen Entwicklern und fördern die KMU-Akzeptanz im Indonesien IKT Markt.

Die Last der Modernisierung veralteter Systeme liegt auf großen staatlichen Unternehmen. Mainframe-Abhängigkeiten und komplexe Compliance-Schichten dehnen Migrations-Roadmaps auf mehrjährige Horizonte aus. Die Ausgliederung des Glasfasernetzes von Telkom Indonesia verlagert Kapital in Richtung Cloud und Sicherheit, doch Umstrukturierungen können interne IT-Upgrades verzögern. Anbieter, die sowohl hochdynamische Cloud-native KMU als auch risikoscheue etablierte Unternehmen bedienen können, positionieren sich für einen überproportionalen Marktanteil.

Nach Endnutzerbranche: Gesundheitswesen wächst stark, während BFSI reift

Das Gesundheitswesen verzeichnete die schnellste CAGR von 15,18 %, katalysiert durch die Integration von 10.000 Einrichtungen durch SATUSEHAT in einen einheitlichen Datenaustausch. Elektronische Echtzeit-Krankenakten und Telemedizin-Termine unterstützen die Nachfrage nach Cloud-Hosting, Cybersicherheit und Analytik. Interoperabilitätslücken bestehen fort, da ältere Krankenhaussysteme proprietäre Formate verwenden, was Middleware-Investitionen erfordert, die Dienstleistungsintegratoren im Indonesien IKT Markt bereitwillig bereitstellen.

BFSI behält den größten vertikalen Anteil von 22,74 %, wächst jedoch bescheidener, da Open-Banking-APIs, digitale Rupiah-Pilotprojekte und fortschrittliche Betrugserkennung die Upgrade-Agenden anführen. Die Fintech-Konsolidierung verengt das Wettbewerbsfeld auf kapitalkräftige Unternehmen, die stark in sichere Infrastruktur investieren. Einzelhandel und E-Commerce investieren in Omnichannel-Plattformen, und die Fertigung setzt IoT für vorausschauende Wartung ein – all dies trägt zu einem diversifizierten vertikalen Wachstum bei.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Bereitstellungsmodell: Hybrid-Architekturen überbrücken veraltete Systeme und Cloud

Cloud-Bereitstellungen machten 46,83 % des Umsatzes im Jahr 2025 aus, doch Hybrid-Ansätze führten das Wachstum mit einer CAGR von 15,44 % an, da Datenlokalisierungsregeln In-Country-Workloads erfordern. Microsofts Jakarta-Region und Oracles Standort in Batam bieten konforme Cloud-Optionen. Hybrid ermöglicht es Banken, Kernhauptbücher vor Ort zu behalten und gleichzeitig Kollaborationssoftware in der Cloud zu betreiben, was Compliance und Kosten in Einklang bringt. Die Größe des Indonesien IKT Markts, die Hybrid zugewiesen ist, wird voraussichtlich bis 2029 reine Cloud übertreffen, wenn die TKDN-Schwellenwerte weiter anziehen.

Die betriebliche Komplexität steigt, da Teams duale Toolchains für On-Premise- und Cloud-Assets verwalten. Fachkräftemangel verstärkt diese Last und treibt verwaltete Dienstleister dazu an, Beobachtbarkeit und Sicherheit über Umgebungen hinweg zu bündeln. Das Sahabat-KI-Modell von Indosat, das für fünf lokale Sprachen optimiert ist, zeigt, wie Cloud-Plattformen differenzierte KI im großen Maßstab bereitstellen.

Geografische Analyse

Jakarta, Surabaya und Bandung machen zusammen etwa zwei Drittel der Einnahmen des Indonesien IKT Markts aus. Der SATRIA-1-Satellit erweitert jedoch Breitband auf Papua, Maluku und Nusa Tenggara und katalysiert erstmalige Nachfrage nach konnektivitätsfähigen Diensten. Provinzielle Gesundheitskliniken übernehmen Telemedizin, und Bezirksschulen setzen Cloud-basierte Lernsysteme ein. Die Ressourcenindustrien in Sumatra und Kalimantan setzen IoT zur Überwachung von Öl-, Gas- und Plantagenanlagen ein und diversifizieren damit die regionale Nutzung.

Die landesweiten GraPARI-Läden von Telkom Indonesia verschaffen ihm eine unübertroffene Reichweite auf der letzten Meile, während ausländische Anbieter auf Vertriebspartnerschaften angewiesen sind. Die Fusion von XL Axiata und Smartfren vereint 94,5 Millionen Abonnenten und ermöglicht es dem Unternehmen, Enterprise-5G und IoT in unterversorgten Provinzen zu bündeln. Batam positioniert sich aufgrund der Nähe zu Unterseekabeln und einem steuerfreien Regime, das Hyperscaler anzieht, als regionalen Rechenzentrumsknoten. Dennoch dämpfen Fachkräftemangel und Logistikhürden außerhalb Javas die Adoptionsgeschwindigkeit.

Regionale Disparitäten bleiben ausgeprägt. Während Jakarta KI-Copiloten und fortschrittliche Analytik erprobt, beginnen KMU auf den östlichen Inseln erst mit der Digitalisierung der Rechnungsstellung. Anbieter, die ihre Markteinführungsmodelle an die lokale Kaufkraft und digitale Kompetenz anpassen, werden die Durchdringung beschleunigen und den Indonesien IKT Markt verbreitern.

Wettbewerbslandschaft

Die zehn größten Anbieter kontrollieren etwa 40–45 % der Gesamtausgaben, was auf eine moderate Fragmentierung hinweist. Telkom Indonesia, Indosat Ooredoo Hutchison und die XL Axiata-Smartfren-Einheit bündeln Konnektivität, Cloud und verwaltete Sicherheit und schaffen damit hohe Wechselkosten. Hyperscaler wie Microsoft und Oracle errichten In-Country-Regionen zur Einhaltung von Datenresidenzanforderungen und umgehen damit Telekommunikationsinfrastruktur für direkte Unternehmensengagements. TKDN-Regeln lenken ausländische Anbieter in Richtung Gemeinschaftsunternehmen mit inländischen Integratoren und verlagern die Wertschöpfung lokal.

Vertikale Spezialisierung entpuppt sich als wichtigstes Unterscheidungsmerkmal. Accentures souveräne KI-Cloud konzentriert sich auf regulierte Workloads in BFSI und Regierung und nutzt dabei lokalisierte Sprachmodelle und In-Country-Hosting.[3]Accenture. „Accenture und Indosat Partnerschaft für souveräne KI-Cloud.” September 2024. https://www.accenture.com Das JK1-Rechenzentrum von Equinix im Wert von 74 Millionen USD zielt auf Multi-Cloud-Interkonnektivität für latenzempfindliche Edge-Applikationen ab. Startups, die Low-Code-Plattformen anbieten, unterbieten die Lizenzgebühren multinationaler Unternehmen und gewinnen KMU durch vorgefertigte Vorlagen, die für indonesische Steuer- und Gehaltsabrechnungsregeln konfiguriert sind.

Edge Computing bietet eine Marktlücke, obwohl kommerzielle Anwendungsfälle noch in den Kinderschuhen stecken. Rechenzentrumsbetreiber investieren in regionale Präsenzpunkte, um die zukünftige Nachfrage nach autonomen Fahrzeugen und Industrie-4.0-Workloads zu decken. Unterdessen zwingen steigende Stromtarife Betreiber dazu, Verträge für erneuerbare Energiebezug zu sichern oder eine Margenerosion zu riskieren, was letztlich kapitalintensive Hyperscaler begünstigen kann.

Führende Unternehmen der Indonesien IKT-Branche

PT Telkom Indonesia (Persero) Tbk

Indosat Ooredoo Hutchison Tbk

XL Axiata Tbk

Huawei Technologies Co., Ltd.

Microsoft Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Januar 2026: Die Bank Indonesia veröffentlichte Entwurfsrichtlinien für die Integration von Echtzeit-Bruttoabwicklung mit Blockchain-basierten digitalen Rupiah-Pilotprojekten, mit dem Ziel, die Sandbox bis zum dritten Quartal 2026 abzuschließen

- November 2025: Tata Consultancy Services verpflichtete sich zu 1 Milliarde USD für seine HyperVault-Plattform für PDPL-konformes sicheres Datenmanagement

- April 2025: Microsoft bestätigte eine KI-Cloud-Investition von 1,7 Milliarden USD und verpflichtete sich, 840.000 Indonesier zu schulen.

- Oktober 2025: Telkom Indonesia schloss die Ausgliederung seines 200.000 km langen Glasfasernetzes in Infranexia ab, um Kapital auf Cloud- und Cybersicherheitsdienste zu konzentrieren

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

Unsere Studie definiert den indonesischen IKT-Markt als die gesamten jährlichen Ausgaben für Hardware, Softwarepakete und kundenspezifische Software, Service- und Support-Aktivitäten, Telekommunikationsabonnements und neue digitale Plattformen, die die Erstellung, Speicherung, Übertragung und Nutzung von elektronischen Informationen in Unternehmen und Behörden ermöglichen. Die Ausgaben für reine Verbraucherelektronik (Fernseher, Spielkonsolen) oder Over-the-top-Medienabonnements sind nicht enthalten.

Ausschluss des Geltungsbereichs: Eigenständige Home-Entertainment-Geräte für Verbraucher bleiben außen vor, so dass wir uns weiterhin auf die geschäftsorientierte IKT-Nachfrage konzentrieren.

Überblick über die Segmentierung

- Nach Produkttyp

- IT-Hardware

- Computer-Hardware

- Netzwerkgeräte

- Peripheriegeräte

- IT-Software

- IT-Dienstleistungen

- IT-Beratung und Implementierung

- IT-Outsourcing (ITO)

- Business Process Outsourcing (BPO)

- Verwaltete Sicherheitsdienste

- Cloud- und Plattformdienste

- IT-Infrastruktur

- IT-Sicherheit / Cybersicherheit

- Anwendungssicherheit

- Cloud-Sicherheit

- Datensicherheit

- Netzwerksicherheit

- Endpunktsicherheit

- Infrastrukturschutz

- Integriertes Risikomanagement

- Identitäts- und Zugriffsmanagement (IAM)

- Kommunikationsdienste

- IT-Hardware

- Nach Unternehmensgröße

- Kleine und mittelständische Unternehmen

- Großunternehmen

- Nach Endnutzer-Branchenvertikale

- BFSI

- Regierung und öffentlicher Sektor

- Öl und Gas

- IT und Telekommunikation

- Einzelhandel, E-Commerce und Verbraucher

- Fertigung und Industrie

- Energie und Versorgungsunternehmen

- Gesundheitswesen

- Sonstige Endnutzer-Branchenvertikale (Transport, Logistik, Bildung, Gastgewerbe)

- Nach Bereitstellungsmodell

- On-Premise

- Cloud

- Hybrid

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Interviews und strukturierte Umfragen mit lokalen CIOs, Telekommunikationsplanern, Cloud-Architekten und Vertriebshändlern in Java, Sumatra und Kalimantan halfen uns, typische Lizenzpakete, Margenstrukturen und das erwartete 5G-Verkehrswachstum zu validieren. Rückmeldungen von Start-ups, großen Behörden und mittelgroßen Einzelhändlern schlossen Datenlücken in Bezug auf die Anzahl der SaaS-Arbeitsplätze und die Annahme von Cybersicherheit.

Desk Research

Wir begannen mit den Tabellen des indonesischen Statistikamtes zur IKT-Wertschöpfung, den Haushaltspapieren von Kominfo und den Zahlungsstatistiken der Bank Indonesia, die die Ausgabenströme innerhalb der Gesamtwirtschaft aufzeigen. Branchenverbände wie Apjatel und die Indonesian Data Centre Provider Organization lieferten detaillierte Informationen über den Ausbau von Glasfaserkabeln und die installierte Megawattkapazität, während uns Patentabfragen bei Questel dabei halfen, schnell voranschreitende Innovationen im Bereich der Sicherheitssoftware zu verfolgen. Die 10-Ks der Unternehmen, die Investorendecks von Telkom und die regionale Presse von Dow Jones Factiva rundeten die Preisreferenzen für Geräte und Cloud-Blöcke ab. Da der Platz begrenzt ist, wurden viele weitere öffentliche und abonnierte Quellen zur Gegenprüfung und Klärung herangezogen.

In einem zweiten Durchgang wurden Zollversandlinien über Volza, IMTMA-Werkzeugberichte für Serverimporte und Asia Metal-Zahlen für Halbleiter-Inputkosten gesammelt, die uns Kosten-Benchmarks zur Untermauerung der Hardware-Volumina lieferten. Diese Datensätze ermöglichten es uns, die durchschnittlichen Verkaufspreise zu verankern und Anomalien vor der Modellierung zu erkennen.

Marktgrößenbestimmung und -prognose

Wir haben ein Top-Down-Modell entwickelt, das mit den nationalen IKT-Ausgaben beginnt, die in der öffentlichen Rechnungslegung ausgewiesen werden. Diese werden dann nach Glasfaserdurchdringungsraten, dem Anteil der IT-Ausgaben von Unternehmen am BIP, der Smartphone-Nutzung, dem Megawatt-Ausbau von Rechenzentren, dem durchschnittlichen Cloud-Preisindex und den Kominfo-Kapitalplänen aufgeteilt. Die Gesamtzahlen der Zielsegmente werden anschließend mit selektiven Bottom-up-Anbieterzahlen (stichprobenartig ermittelte Gerätelieferungen × ASP- und Managed-Service-Vertragswerte) abgeglichen, um eine Feinabstimmung jedes Pools vorzunehmen. Eine multivariate Regression auf die sechs oben genannten Variablen führt zu unserer Prognose für 2025-2030, während Szenariobänder Währungsschwankungen und politische Veränderungen berücksichtigen. Nur eine Erwähnung: Die Abstimmung von oben nach unten und von unten nach oben gewährleistet interne Konsistenz, ohne dass es zu einem Over-Engineering kommt.

Zyklus der Datenvalidierung und -aktualisierung

Die Modellergebnisse durchlaufen Varianzprüfungen, Peer-Reviews und eine Analystenfreigabe. Wir aktualisieren das Modell alle zwölf Monate und öffnen die Arbeitsmappe früher, wenn große politische, preisliche oder fusionsbedingte Ereignisse eintreten. Die Kunden erhalten also den neuesten geprüften Snapshot.

Warum die indonesischen IKT-Grundzahlen von Mordor Bestand haben

Die veröffentlichten Schätzungen weichen oft voneinander ab; Definitionsränder, Eingabelisten und Aktualisierungszeitpunkte stimmen selten überein.

Zu den wichtigsten Faktoren, die hier eine Rolle spielen, gehört, ob Verbrauchergeräte mit Unternehmensbudgets gemischt werden, wie die Ausgaben in Fremdwährung umgerechnet werden und wie schnell die Preisdeflation in der Cloud eintritt. Mordor Intelligence berichtet nur über die direkten IKT-Ausgaben von Unternehmen, wendet Quartalsdurchschnittskurse für die Rupiah an und überarbeitet das Modell jährlich, während andere Herausgeber möglicherweise Schlagzeilen über Elektronikverkäufe im Einzelhandel, Tageswechselkurse oder längere Aktualisierungszyklen verwenden.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| USD 46,57 B (2025) | Mordor Intelligence | - |

| USD 43,80 B (2024) | Globale Unternehmensberatung A | schließt Unterhaltungselektronik ein und verbindet Haushaltsbreitband mit Unternehmensleitungen |

| USD 45,20 B (2024) | Fachzeitschrift B | stützt sich auf Erhebungen über die Ausgabenabsichten, begrenzte Validierung anhand von Steuerdaten |

| USD 50,00 B (2024) | Industrie Service C | Anwendung eines festen USD-IDR-Kurses und Auslassung von Preiserosionsanpassungen für Cloud-Workloads |

Zusammengenommen zeigt der Vergleich, dass der disziplinierte Ansatz von Mordor eine ausgewogene, transparente Grundlage bietet, die Entscheidungsträger auf konkrete Variablen und wiederholbare Schritte zurückführen können, wenn Umfang, Währungshandhabung und Aktualisierungskadenz normalisiert werden.

Im Bericht beantwortete Schlüsselfragen

Was ist die prognostizierte CAGR für den Indonesien IKT Markt bis 2031?

Der Indonesien IKT Markt wird voraussichtlich von 2026 bis 2031 mit einer CAGR von 14,78 % wachsen.

Welche Produktkategorie führt die Ausgaben an?

IT-Dienstleistungen machten im Jahr 2025 32,73 % der Ausgaben aus und übertreffen weiterhin das Wachstum von Hardware und Software.

Warum wachsen Hybrid-Bereitstellungen schneller als reine Cloud?

Unternehmen übernehmen Hybrid-Architekturen, um Datenlokalisierungsvorschriften zu erfüllen und gleichzeitig die Cloud-Skalierbarkeit zu nutzen, was zu einer CAGR von 15,44 % für dieses Modell führt.

Wie beeinflusst der SATRIA-1-Satellit die regionale Nachfrage?

Durch die Anbindung von 30.000 öffentlichen Einrichtungen in abgelegenen Provinzen erschließt SATRIA-1 neue Nachfrage nach Telemedizin, E-Government und Bildungsdiensten.

Welche Branchenvertikale wächst am schnellsten?

Das Gesundheitswesen wächst aufgrund der landesweiten SATUSEHAT-Datenaustauschplattform mit einer CAGR von 15,18 %.

Welche Herausforderungen bedrohen das Marktwachstum?

Fachkräftemangel, Cybersicherheitsrisiken und steigende Stromtarife erhöhen Projektkosten und Ausführungskomplexität.

Seite zuletzt aktualisiert am: