Größe und Marktanteil des indischen IKT-Marktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 155.57 Milliarden US-Dollar |

| Marktgröße (2026) | 173.26 Milliarden US-Dollar |

| Marktgröße (2031) | 274.86 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.67% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des indischen IKT-Marktes von Mordor Intelligence

Die Größe des indischen IKT-Marktes soll von 155,57 Milliarden USD im Jahr 2025 auf 173,26 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 9,67 % über den Zeitraum 2026–2031 einen Wert von 274,86 Milliarden USD erreichen. Anhaltende Mandate für souveräne Clouds, zunehmende KI-Inferenz auf Geräten und das ausreifende Programm für produktionsgebundene Anreize beschleunigen die Ausgabenkurve über die Entwicklung von 2020–2025 hinaus. Unternehmen refaktorieren monolithische Arbeitslasten in Mikrodienste, die auf zertifizierten souveränen Clouds betrieben werden – eine Verlagerung, die die Nachfrage nach Hybrid-Cloud-Orchestrierungstools und DevSecOps-Fachkräften steigert. Gleichzeitig hat der Mobile-First-Konsum den monatlichen Datenverkehr auf über 20 Exabyte gesteigert, was Betreiber dazu veranlasst, die 5G-Abdeckung zu verdichten, und Hyperscaler dazu bringt, Kapazitäten in Süd- und Nordindien auszubauen. Das Programm für produktionsgebundene Anreize lenkt die Montage von Laptops, Tablets und Servern ins Inland, verringert die Importabhängigkeit und verkürzt die Lieferzeiten für lokale Käufer.

Wichtigste Erkenntnisse des Berichts

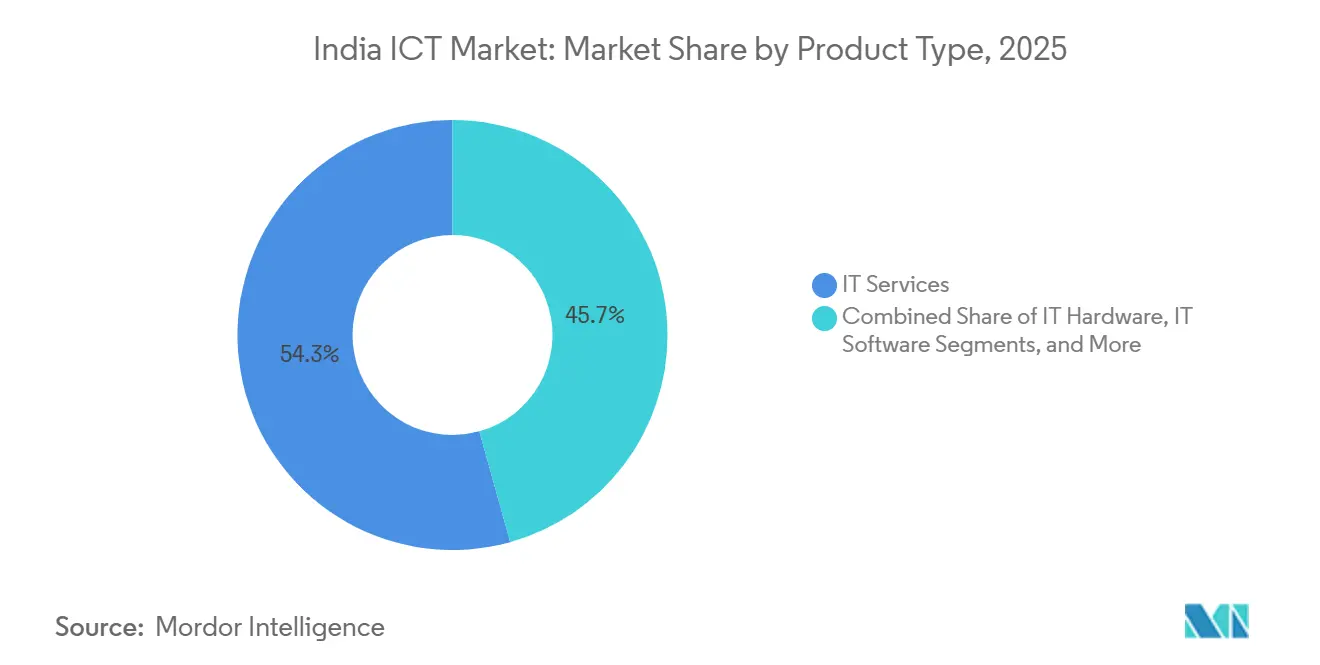

- Nach Produkttyp führten IT-Dienstleistungen im Jahr 2025 mit einem Umsatzanteil von 54,32 %, und IT-Sicherheit und Cybersicherheit soll bis 2031 eine CAGR von 10,08 % verzeichnen.

- Nach Unternehmensgröße entfielen 63,14 % der Ausgaben im Jahr 2025 auf Großunternehmen, während kleine und mittlere Unternehmen bis 2031 mit einer CAGR von 9,82 % wachsen sollen.

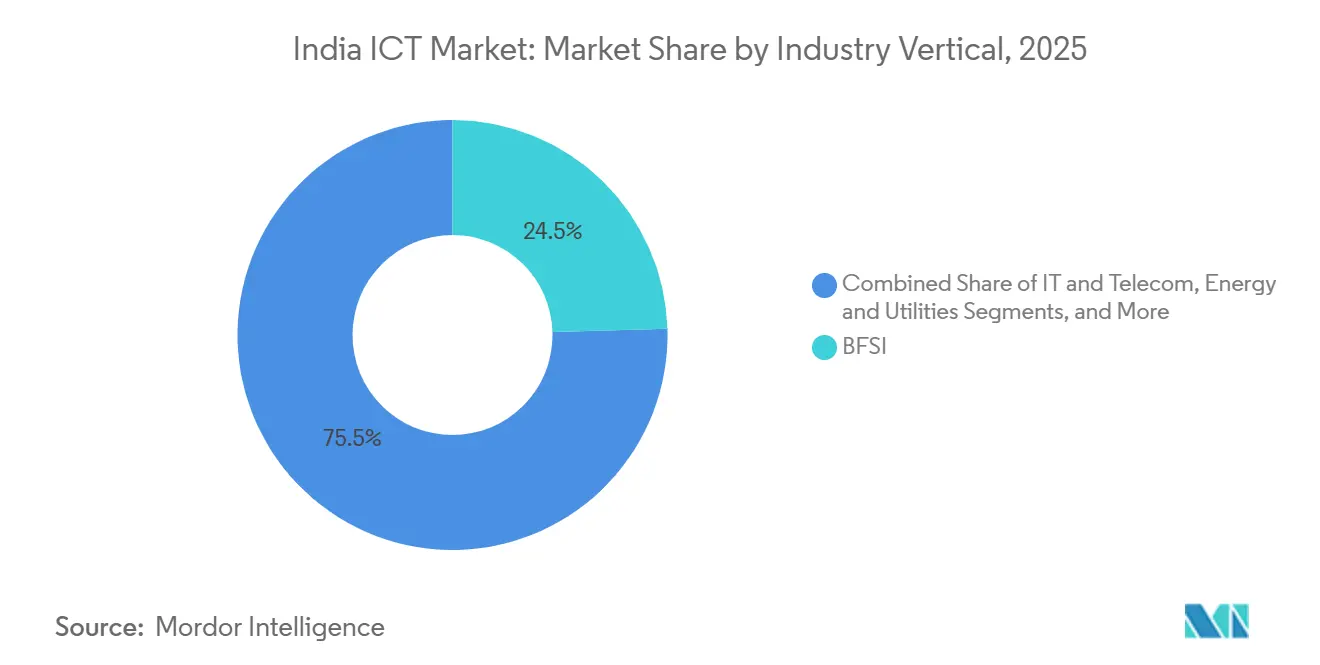

- Nach Branchenvertikale hielt BFSI im Jahr 2025 einen Anteil von 24,54 % an der Größe des indischen IKT-Marktes, und Gesundheitswesen und Biowissenschaften soll bis 2031 mit einer CAGR von 11,19 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des indischen IKT-Marktes

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rasche Einführung von Cloud-Diensten bei indischen KMU | +1.5% | National, konzentriert in West- und Südindien | Kurzfristig (≤ 2 Jahre) |

| Staatlich geführtes Programm „Digitales Indien” und Vorstoß zur elektronischen Verwaltung | +1.8% | National, mit frühen Gewinnen in Delhi, Mumbai, Bengaluru | Mittelfristig (2–4 Jahre) |

| Ausbau der inländischen Förderprogramme für die Elektronikindustrie (PLI) | +1.2% | National, angeführt von Tamil Nadu, Karnataka, Uttar Pradesh | Langfristig (≥ 4 Jahre) |

| Anstieg des mobilen Datenkonsums und Einführung von 5G | +2.1% | National, zunächst städtische Ballungsräume, Ausbreitung auf Städte der zweiten Reihe | Mittelfristig (2–4 Jahre) |

| Wachsendes Risikokapital in indische SaaS-Start-ups | +1.0% | Global, mit Produktentwicklung in Bengaluru, Chennai | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach Cybersicherheitslösungen angesichts des strengen Datenschutzgesetzes | +1.3% | National, Fokus auf kritische Infrastruktur und BFSI | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Staatlich geführtes Programm „Digitales Indien” und Vorstoß zur elektronischen Verwaltung

Die Initiative „Digitales Indien” hat sich von der Einführung von Konnektivität zur Innovation auf der Dienstleistungsebene weiterentwickelt, was durch den India Stack veranschaulicht wird, der im Dezember 2025 12,5 Milliarden Transaktionen über das Unified Payments Interface abwickelte – ein Anstieg von 28 % im Jahresvergleich.[1]National Payments Corporation of India, "UPI-Transaktionsstatistiken," npci.org.in Staatliche Beschaffungsbehörden verlangen nun Cloud-First-Architekturen und zwingen Legacy-Softwareanbieter dazu, Anwendungen auf souveräne Clouds zu migrieren, die vom Ministerium für Elektronik und IT genehmigt wurden. KI-gestützte Anbieter-Entdeckungstools innerhalb des Government e-Marketplace haben die Beschaffungszykluszeit um 35 % verkürzt und die Transaktionssransparenz bei 62.000 IKT-Lieferanten erhöht. DevSecOps-Fähigkeiten für die Cloud-native Entwicklung sind daher knapp, weshalb inländische Integratoren mit globalen Hyperscalern zusammengearbeitet haben, um lokalisierte Kompetenzzentren aufzubauen. Gesundheitsreformen im Rahmen von Ayushman Bharat haben 580 Millionen Gesundheitskennungen generiert und die Einführung von Fast Healthcare Interoperability Resources in 45.000 öffentlichen Einrichtungen katalysiert. Strenge Vorschriften zur Datenhaltung bei Prüfpfaden und Verschlüsselung erhöhen die Eintrittsbarrieren für nicht konforme ausländische Anbieter.

Anstieg des mobilen Datenkonsums und Einführung von 5G

Indiens 5G-Abonnentenbasis überstieg Ende 2025 120 Millionen, gestützt auf 400.000 Basisstationen in 200 Städten von Reliance Jio und Bharti Airtel. Der durchschnittliche monatliche Datenverbrauch erreichte 22 Gigabyte pro Nutzer, da hochauflösende Videos, Cloud-Gaming und hybrides Videokonferenzarbeiten zunahmen. Industrielle Pilotprojekte zeigen, dass Network Slicing die End-to-End-Latenz in der Automobil- und Hafenlogistik auf unter 10 Millisekunden gesenkt hat. Millimeterwellen-Auktionen im Jahr 2025 ermöglichten Fixed Wireless Access, das Legacy-Glasfaser dort herausfordert, wo die Durchdringung unter 15 % liegt. Betreiber von Edge-Rechenzentren wie Yotta Infrastructure und CtrlS Datacenters haben 1,2 Milliarden USD für zusätzliche Kapazitäten zur Bedienung von Echtzeit-Analyse-Arbeitslasten eingeplant. Die Einhaltung des Telekommunikationsgesetzes 2023 verpflichtet Betreiber, Anrufdetaildatensätze 180 Tage lang zu speichern, was neue Einnahmequellen für verwaltete Compliance-Dienste schafft.

Ausbau der inländischen Förderprogramme für die Elektronikindustrie (PLI)

Das Programm für produktionsgebundene Anreize hat Zusagen in Höhe von 35.000 Crore INR (4,2 Milliarden USD) von 42 Antragstellern angezogen, darunter Dell, HP, Acer sowie inländische Marktführer Dixon Technologies und Lava International. Die inländische Produktion von Laptops und Tablets stieg im Geschäftsjahr 2025 auf 8,2 Millionen Einheiten, was die Importrechnungen verringerte und Lieferkettenprobleme für Unternehmenskäufer eindämmte. Die Komponentenlokalisierung, insbesondere bei der Leiterplattenbestückung und Displaypanelen, bleibt stark im Ausland konzentriert, was die potenzielle Wertschöpfung bis 2027 auf unter 50 % begrenzt. Ein im Oktober 2025 gestartetes Stufenfertigungsprogramm für Netzwerkausrüstung hat Anreize an Exportverpflichtungen geknüpft und positioniert Indien als regionalen Hardware-Hub. Die Landesregierungen in Tamil Nadu und Karnataka bieten Einzelfenstergenehmigungen und Energiesubventionen an, die die Gesamtbetriebskosten im Vergleich zur chinesischen Küste um 12–15 % senken. Obligatorische Qualitätskontrollaufträge in 15 IKT-Kategorien haben die Gerätezuverlässigkeit verbessert und damit die Garantieansprüche für Unternehmenskunden reduziert.

Steigende Nachfrage nach Cybersicherheitslösungen angesichts des strengen Datenschutzgesetzes

Das Gesetz zum Schutz digitaler personenbezogener Daten trat im April 2025 in Kraft und droht mit Strafen von bis zu 250 Crore INR (30 Millionen USD) bei Verstößen gegen sensible personenbezogene Daten. Ransomware-Vorfälle stiegen 2025 um 42 % im Jahresvergleich, wobei das Gesundheitswesen, die Logistik und die Fertigungssektoren einem erhöhten Risiko ausgesetzt sind. Die Einführung von Zero-Trust-Netzwerkzugang beschleunigt sich, da hybride Arbeitsmodelle zunehmen und Angriffsflächen für Programmierschnittstellen wachsen. Die Reserve Bank of India hat Mehrfaktorauthentifizierung und Ende-zu-Ende-Verschlüsselung für alle Zahlungssystembetreiber vorgeschrieben, was den Aufbau von Sicherheitsbetriebszentren und die Auslagerung von verwalteter Erkennung und Reaktion vorantreibt. Inländische Anbieter wie Quick Heal Technologies nutzen die Datenhaltung im Land, um gegenüber globalen Wettbewerbern in regulierten Branchen Marktanteile zu gewinnen. Sicherheitszertifizierungen wie ISO 27001 erscheinen nun in 72 % der im Jahr 2025 ausgestellten BFSI-Ausschreibungen und machen die Compliance zu einer Kaufvoraussetzung.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anhaltender Mangel an hochqualifizierten IT-Fachkräften in Städten der zweiten Reihe | -0.9% | National, akut in Indore, Coimbatore, Jaipur | Mittelfristig (2–4 Jahre) |

| Volatilität der Rupien-Wechselkurse mit Auswirkungen auf die Kosten importierter Hardware | -0.7% | National, betrifft Hardware-OEMs und Systemintegratoren | Kurzfristig (≤ 2 Jahre) |

| Fragmentierte Konnektivität auf der letzten Meile in ländlichen Gebieten | -0.5% | Ländliches Indien, konzentriert in Ost- und Nordostregionen | Langfristig (≥ 4 Jahre) |

| Zunehmende geopolitische Kontrolle ausländischer Cloud-Anbieter | -0.4% | National, betrifft multinationale Unternehmen und die Regierung | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anhaltender Mangel an hochqualifizierten IT-Fachkräften in Städten der zweiten Reihe

Indien verzeichnete im Geschäftsjahr 2025 netto 290.000 neue IT-Mitarbeiter, doch die Fluktuation in Zentren der zweiten Reihe wie Coimbatore und Indore blieb mit über 22 % vier Prozentpunkte höher als in Bengaluru. Die Nationale Behörde für Kompetenzentwicklung eröffnete 2025 150 Exzellenzzentren für neue Technologien, doch die Absolventenzahlen liegen um rund 35 % hinter der Nachfrage zurück.[2]Nationale Behörde für Kompetenzentwicklung, "Technologie-Qualifizierungsinitiativen," nsdcindia.org Unternehmen berichten von um 40 % längeren Rekrutierungszyklen an Standorten der zweiten Reihe und höheren Schulungskosten, um Kompetenzlücken in der Kubernetes-Orchestrierung und sicheren Software-Entwicklungslebenszyklen zu schließen. Globale Kompetenzzentren, die in Ahmedabad und Visakhapatnam eintreten, haben Schwierigkeiten, erfahrene Fachexperten zu gewinnen, was ihre Verlagerung von Kostenoptimierung zu Innovationszentren einschränkt. Das Bildungsministerium führte 2024 vierjährige KI-Studiengänge an den Nationalen Technologieinstituten ein, doch der erste Jahrgang wird erst 2028 abschließen. Ungleichmäßige Breitbandqualität schränkt die Nutzung von Skill India Digital weiter ein und lässt viele Teilnehmer ohne praktischen Laborzugang.

Volatilität der Rupien-Wechselkurse mit Auswirkungen auf die Kosten importierter Hardware

Die Rupie wertete im Kalenderjahr 2025 gegenüber dem US-Dollar um 4,8 % ab, was die Einstandspreise für Server, Speicherarrays und Netzwerk-Switches um rund 6 % erhöhte. Originalgerätehersteller mit begrenzter lokaler Montage geben bis zu 80 % der Währungsschwankungen innerhalb von 90 Tagen an Unternehmenskäufer weiter, was die Investitionsausgabenpläne einschränkt. Während das Programm für produktionsgebundene Anreize die Abhängigkeit von Laptop-Importen verringerte, sind Prozessoren, Speichermodule und Solid-State-Laufwerke zu 90 % importabhängig. Mehrjährige Verträge, die Preise über herstellerverwaltete Bestände fixieren, verlagern das Betriebskapital auf Lieferanten, die dann Investitionen in lokale Kapazitäten aufschieben. Die Kosten für Devisentermingeschäfte stiegen Ende 2025 für 12-Monats-Verträge auf 3,2 %, was die Margenpolster der Händler verringerte. Die Dokumentation gemäß dem Gesetz zur Verwaltung von Devisengeschäften fügt Hochleistungsrechner-Importen rund 15 zusätzliche Beschaffungstage hinzu.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Dienstleistungen sichern Umsatz, Sicherheit treibt Wachstum

IT-Dienstleistungen erwirtschafteten 54,32 % des Umsatzes im Jahr 2025 und bestätigten damit Indiens Rolle als globaler Lieferhub für Anwendungsentwicklung, Infrastrukturmanagement und Business-Process-Outsourcing. Der Marktanteil des indischen IKT-Marktes für IT-Sicherheit und Cybersicherheit soll sich ausweiten, da dieses Teilsegment bis 2031 mit einer CAGR von 10,08 % wächst, angetrieben durch strenge Datenschutzstrafen und zunehmende Ransomware-Angriffe. Der Vergleich der historischen CAGR von 7,5 % für IT-Dienstleistungen im Zeitraum 2020–2025 mit der prognostizierten Wachstumsrate von 9,2 % bis 2031 verdeutlicht die Verlagerung hin zu hochwertiger Beratung und Cloud-Migrationsaufträgen. Die Hardware-Montagekapazitäten stiegen im Geschäftsjahr 2025 auf 8,2 Millionen Laptops und Tablets im Rahmen des Programms für produktionsgebundene Anreize, doch die Lieferketten sind nach wie vor stark von importierten Chipsätzen abhängig, was die Kosten Wechselkursschwankungen aussetzt.[3]Ministerium für Elektronik und IT, "Programm Digitales Indien," meity.gov.in

Unternehmen leiten Mittel von unbefristeten Softwarelizenzen auf nutzungsbasierte SaaS-Modelle um, was die Größe des indischen IKT-Marktes für Cloud- und Plattformdienste mit zweistelligen Wachstumsraten ausgeweitet hat. Inländische SaaS-Anbieter wie Zoho und Freshworks nutzen lokalisierte Compliance und Rupien-Preisgestaltung, um mittelständische Kunden in der Fertigungs- und Einzelhandelsbranche zu gewinnen. Verwaltete Sicherheitsdienste, die eine 24/7-Überwachung durch Sicherheitsbetriebszentren und regulatorische Berichterstattung umfassen, gewinnen an Bedeutung, da Unternehmen mit Fachkräftemangel bei der Bedrohungsjagd konfrontiert sind. Hyperscaler reagieren auf Datenlokalisierungsregeln, indem sie bis 2027 kumulative Kapazitätserweiterungen in Höhe von 15 Milliarden USD zusagen, was eine Zusatznachfrage nach Colocation- und Disaster-Recovery-Diensten auslöst. Business-Process-Outsourcing verlagert sich unterdessen hin zu wissensintensiver Arbeit in den Bereichen Recht und klinische Forschung und sichert Indiens 38-prozentigen Anteil am globalen BPO-Umsatz trotz Lohninflation.

Nach Unternehmensgröße: KMU beschleunigen, Großunternehmen optimieren

Großunternehmen kontrollierten 63,14 % der Ausgaben im Jahr 2025, gestützt durch mehrjährige Modernisierungen in BFSI, Fertigung und Telekommunikation. Ihr Wachstum verlangsamt sich jedoch, da die Kernsystemerneuerungen kurz vor dem Abschluss stehen, was CIOs dazu veranlasst, Budgets für generative KI-Pilotprojekte und Datenanalyseplattformen umzuschichten. Kleine und mittlere Unternehmen sollen bis 2031 mit einer CAGR von 9,82 % wachsen, was den leichteren Zugang zu Krediten im Rahmen des Notfallkreditlinien-Garantieprogramms und sinkende Vorabinfrastrukturkosten durch Cloud-Einführung widerspiegelt. Die Größe des indischen IKT-Marktes für KMU profitiert von transaktionsbasiertem SaaS, das die Infrastrukturausgaben um rund 40 % gesenkt und die Zeit bis zur Digitalisierung für kleinere Einzelhändler und Logistikbetreiber beschleunigt hat.

KMU nutzen Unified Communications, digitale Zahlungen und SaaS für das Kundenbeziehungsmanagement, um Wettbewerbslücken gegenüber größeren Marktteilnehmern zu schließen, wobei die Einführungsraten bis 2025 im Einzelhandel und in der Logistik 35 % überstiegen. Großunternehmen integrieren KI-gestützte Automatisierung in Software-Entwicklungslebenszyklen, reduzieren abrechenbare Mitarbeiterzahlen und verbessern die Release-Geschwindigkeit. Die Technologieausgaben verlagern sich auch von Investitionsausgaben zu Betriebsausgabenmodellen über den Konsum von Plattform als Dienst innerhalb des Government e-Marketplace, der im Geschäftsjahr 2025 IKT-Aufträge im Wert von 2 Billionen INR (24 Milliarden USD) abwickelte. Die obligatorische elektronische Rechnungsstellung für Unternehmen mit einem Umsatz über 50 Millionen INR (0,54 Millionen USD) zwingt KMU zur Einführung cloudbasierter Unternehmensressourcenplanung und Steuer-Compliance-Suiten, was die digitale Durchdringung weiter vertieft.

Nach Branchenvertikale: BFSI führt, Gesundheitswesen wächst stark

BFSI machte 24,54 % der Ausgaben im Jahr 2025 aus, da Banken Kernsysteme modernisierten und Cybersicherheitsrichtlinien der Reserve Bank of India erfüllten. Der Marktanteil des indischen IKT-Marktes für Gesundheitswesen und Biowissenschaften ist heute noch kleiner, wächst jedoch am schnellsten, wobei diese Branche bis 2031 mit einer CAGR von 11,19 % wachsen soll, gestützt auf Mandate für elektronische Gesundheitsakten im Rahmen von Ayushman Bharat und einen Anstieg der Telemedizin auf 18 Millionen Konsultationen pro Monat. Telekommunikationsbetreiber investierten 2025 mehr als 12 Milliarden USD in die Virtualisierung von Netzwerkfunktionen und den Einsatz von Edge-Computing, was die Verlagerung des Sektors von Sprachdiensten zu Plattformen mit niedriger Latenz unterstreicht.

Regierungs- und öffentliche Verwaltungseinrichtungen setzen auf Cloud-First-Beschaffung, wie die im Dezember 2025 verzeichneten 12,5 Milliarden Transaktionen belegen, die die Skalierbarkeit des India Stack demonstrieren. Einzelhandels-, E-Commerce- und Logistikunternehmen setzen Lagerverwaltungsalgorithmen und Omnichannel-Kundenbindung ein, was die IKT-Ausgaben im Jahr 2025 um 14 % im Jahresvergleich steigerte. Fertigungsanlagen integrieren industrielle IoT-Sensoren und digitale Zwillinge, reduzieren ungeplante Ausfallzeiten um bis zu 22 % und steigern Investitionen in Plattformen für vorausschauende Wartungsanalysen. Energieversorger installieren Smart-Meter-Infrastruktur gemäß dem Mandat des Energieministeriums, bis 2027 250 Millionen Geräte einzusetzen, was eine anhaltende Nachfrage nach Edge-Analysen und Cybersicherheit schafft. Branchenspezifische Vorschriften in Finanzen und Kapitalmärkten setzen weiterhin Datenlokalisierungs- und Prüfpfadanforderungen durch, die ein robustes IKT-Ausgabenniveau aufrechterhalten.[4]Reserve Bank of India, "Kreditgarantieprogramme für KMU," rbi.org.in

Geografische Analyse

Südindien erzielte den größten Anteil am Umsatz 2025, gestützt auf Bengalurus 1.800 globale Kompetenzzentren und den Elektronikkorridor in Chennai, der im Rahmen des Programms für produktionsgebundene Anreize 4,2 Millionen Laptops und Tablets produzierte. Der indische IKT-Markt im Süden soll bis 2031 mit einer CAGR von 9,4 % wachsen, angetrieben durch Hyperscale-Investitionen in Höhe von insgesamt 6 Milliarden USD von Microsoft Azure, Amazon Web Services und Google Cloud zur Erfüllung von Datenhaltungsmandaten. Karnataka und Tamil Nadu bieten Einzelfenstergenehmigungen und Energiesubventionen an, die die Gesamtbetriebskosten im Vergleich zur chinesischen Küste um bis zu 15 % senken und die Bildung von OEM-Clustern fördern. Hyderabad und Bengaluru beherbergen KI-Forschungslabore und Start-up-Inkubatoren wie T-Hub, der bis 2025 450 SaaS-Unternehmen unterstützte und 18 Einhörner hervorbrachte, was innovationsgetriebenes Wachstum stärkt.

Westindien, nämlich Maharashtra und Gujarat, hält den zweitgrößten Anteil, angetrieben durch Mumbais BFSI-Ökosystem und Punes Basis für Automobilelektronik, wo die IKT-Ausgaben 2025 um 9,1 % stiegen. Das Glasfasernetz des Industrie-Korridors Mumbai-Pune liefert eine Latenz von unter 5 Millisekunden und unterstützt Echtzeit-Handel und algorithmische Systeme für Kapitalmärkte. Nordindien holt auf, da Noida und Gurugram Hyperscale-Rechenzentren zur Bedienung von E-Government-Arbeitslasten anziehen, wobei die Region bis 2031 die schnellste CAGR von 9,8 % verzeichnen soll. Cloud-Zonen des Nationalen Informatikzentrums in Delhi ziehen öffentliche SaaS-Investitionen weiter nach Norden.

Ostindien, einschließlich Westbengalen und Odisha, bleibt der kleinste Beitragszahler aufgrund fragmentierter Konnektivität auf der letzten Meile, doch Business-Process-Outsourcing-Cluster in Kolkata gewinnen dank staatlicher Steueranreize an Dynamik. Das BharatNet-Programm zielt darauf ab, bis 2027 250.000 Gram Panchayats über Glasfaser zu verbinden, was Telemedizin und E-Commerce in unterversorgten Gebieten ausweiten könnte. Regionale Rechenzentrumsrichtlinien in Maharashtra, Karnataka und Telangana, die Investitionsausgaben erstatten und Stromsteuer erlassen, lenken Investitionsströme in Richtung südlicher und westlicher Hubs.

Wettbewerbslandschaft

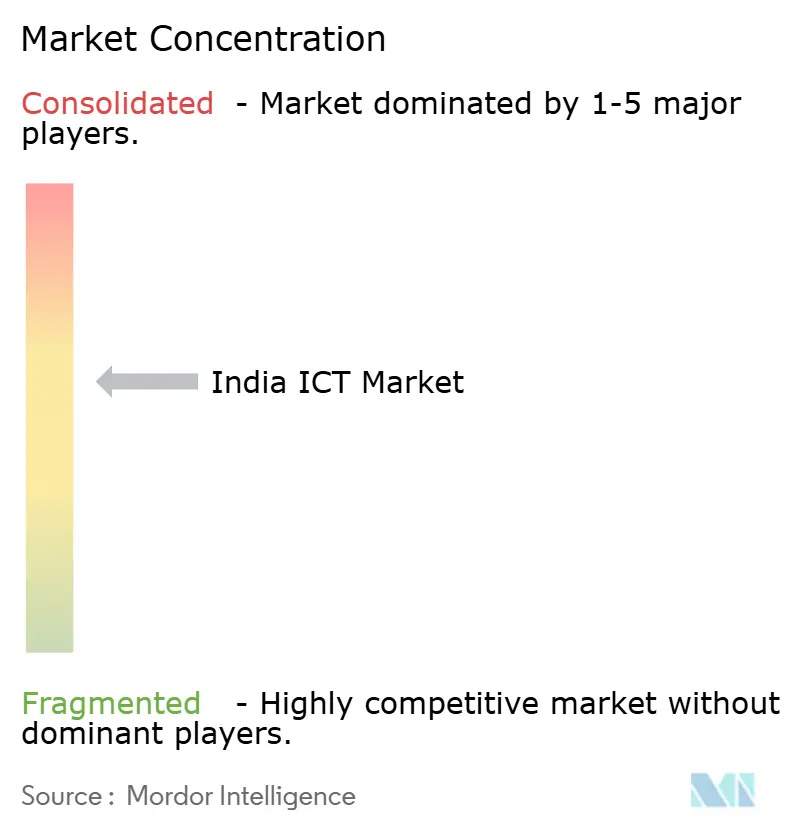

Der indische IKT-Markt ist mäßig konzentriert; die fünf größten IT-Dienstleistungsanbieter – Tata Consultancy Services, Infosys, HCL Technologies, Wipro und Tech Mahindra – kontrollieren zusammen einen erheblichen Anteil des Dienstleistungsumsatzes. Automatisierung komprimiert die abrechenbare Mitarbeiterzahl jährlich um 8–10 % und drängt etablierte Anbieter zu ergebnisbasierten Verträgen, die generative KI-Copiloten in Software-Entwicklungsabläufe einbetten.

Reliance Jio und Bharti Airtel bündeln Unternehmenskonnektivität mit verwalteter Sicherheit, Edge-Computing und Unified Communications und positionieren sich als Komplettlösungsanbieter für KMU-Kunden. Die Nachfrage nach Hybrid-Cloud-Orchestrierung eröffnet Marktlücken, die inländische Integratoren durch Allianzen mit Red Hat und VMware füllen und so die Workload-Portabilität zwischen souveränen und globalen Clouds sicherstellen.

Branchenspezifische SaaS-Herausforderer expandieren rasch; Zoho hält 15 % des indischen CRM-Segments durch die Kombination lokalisierter Compliance mit Rupien-Preisgestaltung, während Freshworks nach seiner NASDAQ-Notierung in das IT-Service-Management expandiert. Datenhaltungsregeln schaffen Eintrittsbarrieren für ausländische Clouds ohne inländische Zonen und verschaffen Tata Communications, CtrlS Datacenters und Yotta Infrastructure einen First-Mover-Vorteil bei souveränen Cloud-Angeboten, die vom Ministerium für Elektronik und IT zertifiziert sind. Zu den strategischen Aktivitäten gehören die Übernahme eines europäischen Ingenieurdienstleistungsunternehmens durch Infosys für 1,5 Milliarden USD zur Vertiefung von Industrie-4.0-Kompetenzen sowie die Partnerschaft von HCL Technologies mit Google Cloud für generative KI-Lösungen für BFSI-Kunden. Patentanmeldungen, insbesondere die 42 von Persistent Systems im Jahr 2025 eingereichten, deuten auf eine Verlagerung von reiner Personalaufstockung hin zu IP-geführter Differenzierung hin. Sicherheitszertifizierungen wie ISO 27001 dominieren Ausschreibungsvoraussetzungen und unterstreichen die Rolle der Cybersicherheit als Wettbewerbsvorteil.

Marktführer der indischen IKT-Branche

Tata Consultancy Services Limited

Infosys Limited

HCL Technologies Limited

Wipro Limited

Tech Mahindra Limited

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Tata Consultancy Services verpflichtete sich zu 500 Millionen USD für ein KI-Forschungs- und Entwicklungszentrum in Bengaluru mit Plänen, bis Dezember 2026 2.000 Spezialisten einzustellen.

- Dezember 2025: Reliance Jio führte verwaltete Sicherheit als Dienst für KMU ein und bündelte Endpunktschutz, SOC-Überwachung und Compliance-Berichterstattung gemäß dem Gesetz zum Schutz digitaler personenbezogener Daten.

- November 2025: Infosys schloss einen 1,5-Milliarden-USD-Deal für ein europäisches Ingenieurdienstleistungsunternehmen ab und fügte seinem Industrie-4.0-Portfolio 8.000 Ingenieure hinzu.

- Oktober 2025: Microsoft India kündigte eine Erweiterung der Azure-Kapazität um 3 Milliarden USD an und fügte drei Verfügbarkeitszonen in Mumbai, Bengaluru und Hyderabad hinzu.

Umfang des Berichts über den indischen IKT-Markt

Der indische IKT-Markt verzeichnet ein erhebliches Wachstum, das durch zunehmende Initiativen zur digitalen Transformation, Fortschritte in der IT-Infrastruktur und die wachsende Einführung neuer Technologien wie Cloud-Computing, künstliche Intelligenz und das Internet der Dinge (IoT) vorangetrieben wird. Der Markt wird auch durch staatliche Richtlinien zur Förderung der Digitalisierung und die Ausweitung von IT-Dienstleistungen auf verschiedene Branchenvertikalen unterstützt.

Der Bericht über den indischen IKT-Markt ist nach Produkttyp (IT-Hardware, IT-Software, IT-Dienstleistungen, IT-Infrastruktur, IT-Sicherheit/Cybersicherheit, Kommunikationsdienste), Unternehmensgröße (kleine und mittlere Unternehmen, Großunternehmen) und Branchenvertikale (Regierung und öffentliche Verwaltung, BFSI, IT und Telekommunikation, Energie und Versorgung, Einzelhandel, E-Commerce und Logistik, Fertigung und Industrie 4.0, Gesundheitswesen und Biowissenschaften, Öl und Gas, sonstige Branchenvertikalen) segmentiert. Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| IT-Hardware | Computer-Hardware |

| Netzwerkausrüstung | |

| Peripheriegeräte | |

| IT-Software | |

| IT-Dienstleistungen | IT-Beratung und -Implementierung |

| IT-Outsourcing | |

| Business-Process-Outsourcing | |

| Verwaltete Sicherheitsdienste | |

| Cloud- und Plattformdienste | |

| IT-Infrastruktur | |

| IT-Sicherheit/Cybersicherheit | |

| Kommunikationsdienste |

| Kleine und mittlere Unternehmen |

| Großunternehmen |

| Regierung und öffentliche Verwaltung |

| BFSI |

| IT und Telekommunikation |

| Energie und Versorgung |

| Einzelhandel, E-Commerce und Logistik |

| Fertigung und Industrie 4.0 |

| Gesundheitswesen und Biowissenschaften |

| Öl und Gas |

| Sonstige Branchenvertikalen |

| Nach Produkttyp | IT-Hardware | Computer-Hardware |

| Netzwerkausrüstung | ||

| Peripheriegeräte | ||

| IT-Software | ||

| IT-Dienstleistungen | IT-Beratung und -Implementierung | |

| IT-Outsourcing | ||

| Business-Process-Outsourcing | ||

| Verwaltete Sicherheitsdienste | ||

| Cloud- und Plattformdienste | ||

| IT-Infrastruktur | ||

| IT-Sicherheit/Cybersicherheit | ||

| Kommunikationsdienste | ||

| Nach Unternehmensgröße | Kleine und mittlere Unternehmen | |

| Großunternehmen | ||

| Nach Branchenvertikale | Regierung und öffentliche Verwaltung | |

| BFSI | ||

| IT und Telekommunikation | ||

| Energie und Versorgung | ||

| Einzelhandel, E-Commerce und Logistik | ||

| Fertigung und Industrie 4.0 | ||

| Gesundheitswesen und Biowissenschaften | ||

| Öl und Gas | ||

| Sonstige Branchenvertikalen | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der indische IKT-Markt im Jahr 2031 erreichen?

Der indische IKT-Markt soll bis 2031 einen Wert von 274,86 Milliarden USD erreichen.

Wie schnell wächst das Cybersicherheitssegment?

Die Cybersicherheitsausgaben sollen zwischen 2026 und 2031 eine CAGR von 10,08 % verzeichnen.

Welche Region wächst in Indiens IKT-Landschaft am schnellsten?

Nordindien soll bis 2031 die schnellste CAGR von 9,8 % verzeichnen, da sich Rechenzentrumssinvestitionen beschleunigen.

Warum treiben KMU die künftige IKT-Nachfrage an?

Staatliche Kreditgarantien und erschwingliche SaaS-Modelle ermöglichen es KMU, Abläufe zu digitalisieren und dabei die Vorabkosten niedrig zu halten.

Wie beeinflusst das Gesetz zum Schutz digitaler personenbezogener Daten die IKT-Ausgaben?

Das Gesetz verhängt hohe Strafen bei Datenschutzverletzungen und zwingt Unternehmen, stark in Zero-Trust-Architekturen und verwaltete Sicherheitsdienste zu investieren.

Wie hoch ist das Marktkonzentrationsniveau bei IT-Dienstleistungsanbietern?

Die fünf größten Anbieter kontrollieren rund 42 % des Dienstleistungsumsatzes, was einem moderaten Konzentrationsgrad von 6 entspricht.

Seite zuletzt aktualisiert am: