Thailand ICT Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 17.74 Milliarden US-Dollar |

| Marktgröße (2026) | 19.68 Milliarden US-Dollar |

| Marktgröße (2031) | 33.08 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 10.95% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Thailand ICT Marktanalyse von Mordor Intelligence

Die Größe des Thailand ICT Marktes wird voraussichtlich von 17,74 Milliarden USD im Jahr 2025 auf 19,68 Milliarden USD im Jahr 2026 anwachsen und soll bis 2031 bei einer CAGR von 10,95 % über den Zeitraum 2026–2031 einen Wert von 33,08 Milliarden USD erreichen. Diese Expansion spiegelt das Bestreben des Landes wider, ein regionaler digitaler Knotenpunkt zu werden, angetrieben durch eine landesweite 5G-Abdeckung, Hyperscale-Rechenzentrum-Investitionen und ein Cloud-First-Mandat der Regierung. Telekommunikationsdienstleister monetarisieren 5G-Netzwerk-Slicing für industrielles IoT, während ausländische Direktinvestitionen von über 1 Milliarde USD in KI-fähige, flüssigkeitsgekühlte Anlagen das Rechenzentrum-Ökosystem verankern. Der Thailand ICT Markt wird zudem durch die Modernisierung gemäß Industrie 4.0 im Östlichen Wirtschaftskorridor, die steigende Nachfrage nach Cybersicherheitsdiensten und die Virtual-Bank-Lizenzierung gestützt, die die Fintech-Infrastruktur erweitert. Gleichzeitig sieht sich der Markt mit Talentmangel und strengeren Datenlokalisierungsvorschriften konfrontiert, die die Compliance-Kosten erhöhen.

Wichtigste Erkenntnisse des Berichts

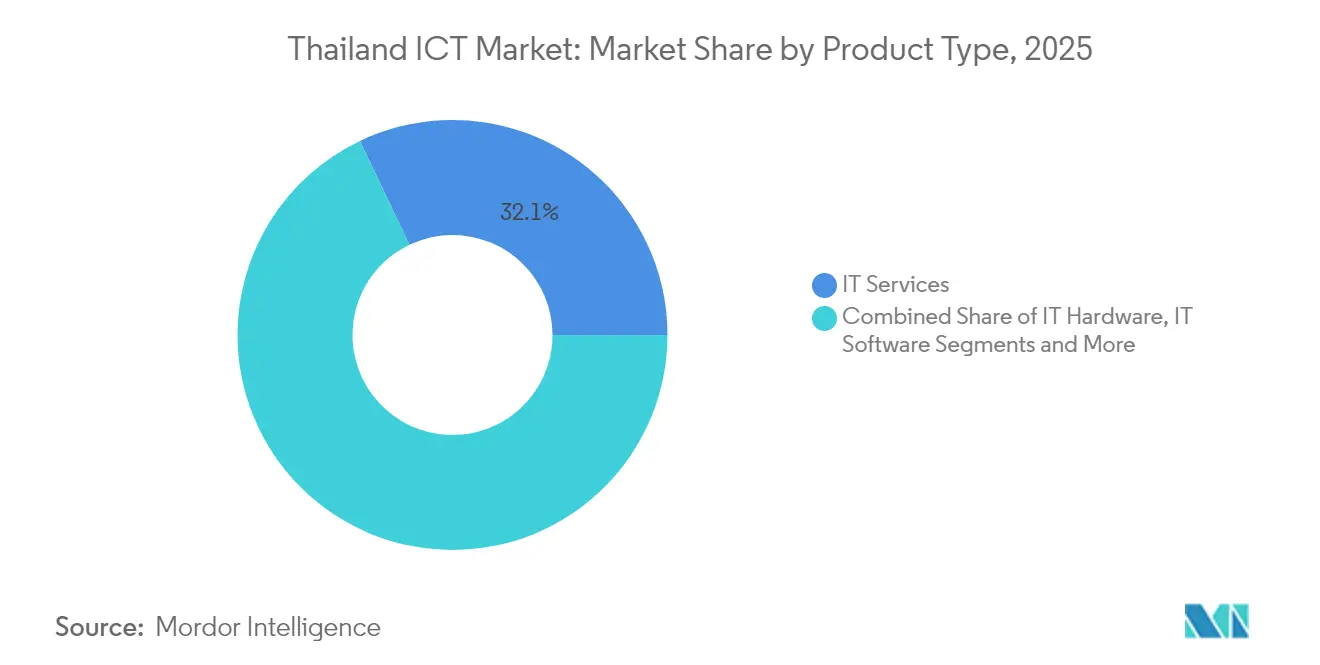

- Nach Produkttyp hielt IT-Dienste im Jahr 2025 einen Anteil von 32,08 % am Thailand ICT Marktanteil; Cloud-Dienste innerhalb dieser Kategorie sollen bis 2031 mit einer CAGR von 11,45 % wachsen.

- Nach Unternehmensgröße entfielen 59,25 % der Thailand ICT Marktgröße im Jahr 2025 auf Großunternehmen, während Kleine und Mittlere Unternehmen bis 2031 voraussichtlich eine CAGR von 12,05 % verzeichnen werden.

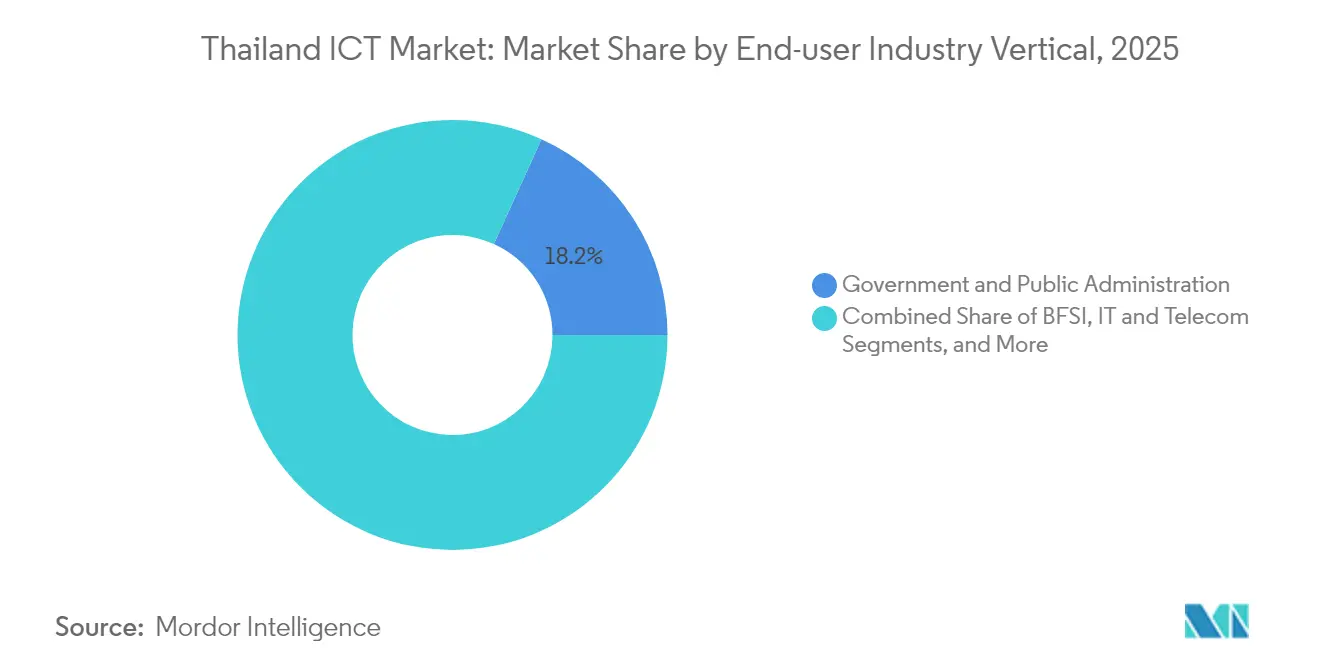

- Nach Endnutzer-Branchenvertikale sicherte sich Regierung und öffentliche Verwaltung im Jahr 2025 einen Anteil von 18,21 % am Thailand ICT Marktanteil, während Gaming und Esports auf dem Weg zu einer CAGR von 12,98 % bis 2031 ist.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Thailand ICT Markttrends und Erkenntnisse

Auswirkungsanalyse der Wachstumstreiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Schneller 5G-Netzausbau und steigende Abonnentenzahlen | +2.8% | National, mit frühen Gewinnen in Bangkok, Chonburi, Chiang Mai | Kurzfristig (≤ 2 Jahre) |

| "Cloud-First"-Politik der Regierung beschleunigt die Akzeptanz | +2.1% | National, konzentriert auf Regierungsbehörden und staatseigene Unternehmen | Mittelfristig (2–4 Jahre) |

| Digitale Transformationswelle der Unternehmen gemäß Industrie 4.0 | +1.9% | Östlicher Wirtschaftskorridor, Metropolregion Bangkok | Mittelfristig (2–4 Jahre) |

| Hyperscale-Rechenzentrum-Zuflüsse ausländischer Direktinvestitionen | +1.7% | Metropolregion Bangkok, Östlicher Wirtschaftskorridor | Langfristig (≥ 4 Jahre) |

| Virtual-Bank-Lizenzierung fördert Fintech-Infrastruktur | +1.4% | National, mit Konzentration in städtischen Zentren | Mittelfristig (2–4 Jahre) |

| Ambitionen als KI-fähiger Rechenzentrum-Knotenpunkt mit Flüssigkühlung | +1.2% | Metropolregion Bangkok, Chonburi | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Schneller 5G-Netzausbau und steigende Abonnentenzahlen

Der landesweite 5G-Ausbau erreichte bis 2024 eine Bevölkerungsabdeckung von 95 % und ermöglicht Edge-Computing-Anwendungsfälle für vorausschauende Wartung in der Fertigung und Echtzeit-Logistikverfolgung. Betreiber setzen Netzwerk-Slicing ein, um dedizierte Durchsatzraten für unternehmenskritische Anwendungen anzubieten, und erschließen damit Unternehmenseinnahmequellen, die über Sprach- und Datendienste für Verbraucher hinausgehen. Die Spektrumzuteilungen der Nationalen Rundfunk- und Telekommunikationskommission sowie Regelungen zur gemeinsamen Nutzung von Infrastrukturen senken die Bereitstellungskosten für ländliche Gebiete und beschleunigen die Akzeptanz außerhalb Bangkoks. Hersteller im Östlichen Wirtschaftskorridor integrieren 5G-Sensoren mit KI-Analytik, um ungeplante Ausfallzeiten zu reduzieren und den Durchsatz zu steigern. Die zunehmende Durchdringung von 5G-Endgeräten fördert die Abonnentenmigration und treibt den durchschnittlichen Datenverbrauch auf zweistellige Gigabyte-Werte pro Nutzer und Monat.[1] Advanced Info Service, "AIS 5G-Abdeckung erreicht 95 % der Bevölkerung," ais.co.th

"Cloud-First"-Politik der Regierung beschleunigt die Akzeptanz

Seit 2024 muss jede Behörde des öffentlichen Sektors lokale Beschaffungen als Ausnahmen begründen, was Ministerien dazu veranlasst, Legacy-Systeme auf inländische Cloud-Regionen zu migrieren, die nach ISO 27001 und dem Gesetz zum Schutz personenbezogener Daten zertifiziert sind. Das Programm Smart Nation Smart Life mit einem Volumen von 15 Milliarden THB (0,47 Milliarden USD) finanziert gemeinsame API-Gateways und eine souveräne Large-Language-Model-Plattform namens ThaiLLM, die in von der Regierung genehmigten Clouds gehostet wird. Staatseigene Unternehmen veröffentlichen nun Dienstkataloge über ein einziges Beschaffungsportal und geben privaten Anbietern damit einen klaren Integrationsfahrplan. Die Politik hat in regulierten Branchen ähnliches Verhalten katalysiert, wobei Finanzinstitute Cloud-Sicherheits-Baselines am Rahmenwerk der Regierung ausrichten. Infolgedessen profitiert der Thailand ICT Markt von einem Multiplikatoreffekt, da Cloud-Kompetenzen, Referenzarchitekturen und Beschaffungsvorlagen in den Privatsektor einfließen.[2]Agentur für die Entwicklung der digitalen Regierung, "Umsetzung der Cloud-First-Politik," dga.or.th

Digitale Transformationswelle der Unternehmen gemäß Industrie 4.0

Hersteller setzen IoT-Sensoren, digitale Zwillinge und KI-Bildverarbeitungssysteme ein, um die Produktivität um bis zu 30 % zu steigern, und orientieren sich dabei an den Smart-Monodzukuri-Zielen der Asiatisch-Pazifischen Wirtschaftskooperation. Automobilzulieferer setzen vorausschauende Wartung ein, um ungeplante Ausfallzeiten um 40 % zu reduzieren, während Lebensmittelhersteller Farm-to-Fork-Rückverfolgbarkeits-Dashboards integrieren, die Exportkonformitätsstandards erfüllen. Staatliche Subventionen senken die anfänglichen Einrichtungskosten für KMU, obwohl die Implementierungskomplexität eine Hürde bleibt. Analysegestützte Qualitätssicherung verkürzt die Inspektionszeiten und senkt die Ausschussquoten, was die Bruttomarge direkt verbessert. Der Nachfrageboom nach Integrationsdiensten stützt ein stetiges Wachstum des Thailand ICT Marktes und stimuliert Partnerökosysteme aus Systemintegratoren und Geräteherstellern.[3]Asiatisch-Pazifische Wirtschaftskooperation, "Smart-Monodzukuri-Initiative," apec.org

Hyperscale-Rechenzentrum-Zuflüsse ausländischer Direktinvestitionen

Ausländische Investoren binden Kapital in Einrichtungen in Bangkok und Chonburi, die Flüssigkühlgestelle aufweisen, die für GPU-Cluster zur Ausführung von KI-Arbeitslasten optimiert sind. STT GDCs Campus im Wert von 240 Millionen USD und ähnliche Investitionen globaler Cloud-Anbieter erzeugen einen Clustereffekt bei Glasfaser-Backhaul, Verträgen zur Lieferung erneuerbarer Energie und spezialisierten Bauleistungen. Das Board of Investment gewährt achтjährige Steuerbefreiungen und erlaubt mehrheitliche ausländische Eigentümerschaft im Östlichen Wirtschaftskorridor, was den Anreizunterschied gegenüber Singapur und Malaysia verringert. Neue Marktteilnehmer erhöhen die Verbindungsdichte, senken die Latenz für Nutzer und ermöglichen lokales Hosting, das die Anforderungen an die Datensouveränität erfüllt. Diese Zuflüsse stärken Thailands Ambition, sich als bevorzugter sekundärer Rechenzentrum-Knotenpunkt für ASEAN-Unternehmen zu positionieren.

Auswirkungsanalyse der Marktrestriktionen*

| Restriktion | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Fragmentierte digitale Kompetenz- und Cyberbereitschaftslücke bei KMU | -1.8% | National, mit akuten Auswirkungen in ländlichen Gebieten und Städten zweiter Ordnung | Langfristig (≥ 4 Jahre) |

| Mangel an fortgeschrittenen ICT-Talenten und steigende Arbeitskosten | -1.5% | Metropolregion Bangkok, Östlicher Wirtschaftskorridor | Mittelfristig (2–4 Jahre) |

| Strengere Datenlokalisierungsvorschriften erhöhen die TCO | -1.1% | National, mit Auswirkungen auf multinationale Unternehmen | Kurzfristig (≤ 2 Jahre) |

| Rasant steigende Cyberbetrugs-Haftung dämpft ICT-Budgets | -0.9% | National, konzentriert in Finanzdienstleistungen und E-Commerce | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Fragmentierte digitale Kompetenz- und Cyberbereitschaftslücke bei KMU

Neun von zehn thailändischen KMU verfügen über keine formellen digitalen Investitionspläne, und viele, die in die Cloud migrieren, vernachlässigen grundlegende Sicherheitskonfigurationen wie Multi-Faktor-Authentifizierung oder rollenbasierte Zugriffskontrolle. Unzureichendes Bewusstsein für Zero-Trust-Frameworks lässt kleinere Unternehmen anfällig für Phishing und Ransomware, die den Betrieb wochenlang lahmlegen können. Staatliche Gutscheine im Rahmen des SME 4.0-Programms subventionieren Schulungen und Beratungsleistungen, doch die Nutzung bleibt unter 30 %, da Eigentümer unmittelbaren Cashflow-Bedenken Vorrang einräumen. Cyber-Versicherungsprämien steigen, da Versicherer die erhöhte Verstoßhäufigkeit bei kleinen Unternehmen einkalkulieren. Ohne kontinuierliche Kompetenzentwicklung riskiert der Thailand ICT Markt eine langsamere Cloud-Akzeptanz außerhalb des städtischen Kerns.

Mangel an fortgeschrittenen ICT-Talenten und steigende Arbeitskosten

Die Nachfrage nach KI-Ingenieuren, Cloud-Architekten und Cybersicherheitsanalysten übersteigt das inländische Angebot bei weitem. Erfahrene Fachkräfte erzielen im Vergleich zu 2022 Gehaltsaufschläge von 40–50 %, was Kostenvorteile erodiert, die früher Offshoring-Verträge nach Thailand gelockt haben. Unternehmen greifen auf beschleunigte Umschulungs-Bootcamps zurück, während Universitäten die MINT-Einschreibungen ausweiten, aber mit einer mehrjährigen Vorlaufzeit rechnen müssen, bevor Absolventen in den Arbeitsmarkt eintreten. Der Talentengpass trifft KMU am härtesten und schränkt ihre Fähigkeit ein, komplexe digitale Projekte durchzuführen, und zwingt sie zu einer stärkeren Abhängigkeit von Managed-Service-Providern. Langfristig könnte Lohninflation ausländische Investitionen in benachbarte Märkte umlenken, sofern die Talentpipelines nicht schnell skalieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Dienstleistungsintegration treibt die Marktentwicklung voran

IT-Dienste trugen im Jahr 2025 mit dem größten Anteil von 32,08 % zum Thailand ICT Marktanteil bei, angeführt von Managed-Services-Verträgen und Multi-Cloud-Migrationsprojekten. Telekommunikationsbetreiber lagern Netzwerkbetriebszentren aus, und Hersteller beauftragen Systemintegratoren für Implementierungen vorausschauender Wartung. Innerhalb dieser Kategorie wird erwartet, dass Cloud-Dienste mit einer CAGR von 11,45 % wachsen, da Unternehmen monolithische Anwendungen in API-gesteuerte Microservices umstrukturieren. Die Hardware-Nachfrage bleibt aufgrund von 5G-Funk-Upgrades und Investitionsausgaben für Rechenzentren stabil, während die Cybersicherheitsausgaben aufgrund anhaltender Bedrohungsvektoren zunehmen.

Die Migration von Capex zu Opex-Ausgaben verändert die Erlösmodelle der Anbieter. Der Umstieg von PTT Exploration and Production auf eine Cloud-native Entwicklungsplattform reduzierte die Anwendungsfreigabezyklen um 480 % und verdeutlicht die Vorteile, die erzielt werden, wenn Legacy-Systeme modernisiert werden. Edge-Computing-Appliances verbreiten sich in Fertigungsanlagen, um Anforderungen mit niedriger Latenz zu erfüllen, und schaffen damit neue Einnahmen für Hardware-Anbieter, die nach Standards der Nationalen Rundfunk- und Telekommunikationskommission zertifiziert sind. Der Thailand ICT Markt integriert Low-Code-Entwicklungstools, die es Geschäftsanalysten ermöglichen, Anwendungen zu prototypisieren, und so den Druck auf knappe Entwicklertalente mindern.

Nach Unternehmensgröße: KMU-Beschleunigung gestaltet die Nachfrage neu

Großunternehmen repräsentierten im Jahr 2025 59,25 % der Thailand ICT Marktgröße dank etablierter IT-Budgets und Transformations-Roadmaps. Dennoch wird erwartet, dass KMU bis 2031 die schnellste CAGR von 12,05 % verzeichnen, unterstützt durch SaaS-Plattformen, die Vorab-Infrastrukturausgaben eliminieren. Subventionierte Cloud-Migrationsgutscheine und schlüsselfertige E-Commerce-Pakete senken die Technologieakzeptanzbarrieren für kleinere Unternehmen.

Die Demokratisierung fortschrittlicher Analytik erweitert den Kundenstamm für KI-gestützte Buchhaltungs-, Customer-Relationship-Management- und Bestandskontrolllösungen. Die Allgegenwart digitaler Zahlungen treibt Kleinstunternehmen weiter online, was die adressierbare Nachfrage nach Cybersicherheits- und Datenschutzdiensten erhöht. Um kostenbewusste KMU zu bedienen, bündeln Anbieter verwaltete Sicherheit mit Produktivitätssuiten und schlagen eine Balance zwischen Funktionalität und Erschwinglichkeit. Folglich diversifiziert sich der Thailand ICT Markt über metropolitane Konglomerate hinaus in provinzielle Städte zweiter Ordnung.

Nach Endnutzer-Branchenvertikale: Gaming führt den digitalen Unterhaltungsboom an

Regierung und öffentliche Verwaltung verbrauchten im Jahr 2025 18,21 % der Thailand ICT Marktgröße, was die Cloud-First-Beschaffung und landesweite E-Service-Einführungen widerspiegelt. Gaming und Esports wird jedoch voraussichtlich mit einer CAGR von 12,98 % wachsen, unterstützt durch Mobile-First-Spieleentwicklung, die offizielle Anerkennung von Esports als Sport und den Ausbau der Turnierinfrastruktur. Cloud-Gaming senkt Hardware-Barrieren, während die 5G-Konnektivität mit niedriger Latenz das Spielerlebnis verbessert.

BFSI investiert aggressiv in die Modernisierung von Kernsystemen und Betrugsanalytik im Vorfeld der Einführung virtueller Banken. Die Digitalisierung der Fertigung verankert Industrie 4.0-Investitionen, wobei Elektronikexporte im Jahr 2023 46,2 Milliarden USD überschritten. Die Telemedizinannahme im Gesundheitswesen hält über die Pandemie hinaus an und treibt die Modernisierung elektronischer Krankenakten in Provinzkrankenhäusern voran. Jede Branchenvertikale plant Technologie-Roadmaps, die auf sektorspezifische Regulierung und Wettbewerbsdynamik zugeschnitten sind, und erweitert damit die Einnahmequellen des Thailand ICT Marktes.

Geografische Analyse

Die Metropolregion Bangkok und der Östliche Wirtschaftskorridor erzeugten gemeinsam rund 69,40 % des Thailand ICT Marktwertes im Jahr 2025, bedingt durch die dichte Glasfaserinfrastruktur, die Nähe zu Unterseekabeln und die Präsenz multinationaler Hauptsitze. Bangkoks Colocation-Campusse erreichen eine innerstädtische Latenz von unter 5 Millisekunden und bedienen latenzempfindliche Fintech- und Gaming-Arbeitslasten. Chonburis Industriegebiete beherbergen Rechenzentrum-Megaprojekte, die angrenzende Smart-Factory-Zonen mit Edge-Computing-Kapazität versorgen.

Smart-City-Pilotprojekte der Regierung erstrecken sich auf Provinzzentren wie Chiang Mai, wo digitale Nomaden-Ökosysteme die Nachfrage nach cloudbasierten Kollaborationssuiten ankurbeln. Südliche Tourismusprovinzen setzen kontaktlose Zahlungssysteme und intelligente Transportsysteme ein, um das Besuchererlebnis zu verbessern, doch die gesamte ICT-Durchdringung bleibt aufgrund von Bandbreitenbeschränkungen hinter den städtischen Zentren zurück. Das landesweite Infrastrukturprogramm mit einem Volumen von 15 Milliarden THB (0,47 Milliarden USD) zielt darauf ab, die digitale Kluft durch den Ausbau des Glasfaser-Backbones und Satellitenkonnektivität für Inseln und Bergregionen zu schließen, was Chancen für ländliche ISP-Partnerschaften bietet.

Die Wettbewerbspositionierung innerhalb von ASEAN hängt von politischer Stabilität und neutralen Handelsbeziehungen ab. Thailand liegt hinter Singapur und Malaysia in der Dichte der Unterseekabel zurück, verringert jedoch den Rückstand mit Projekten wie dem Asia Direct Cable, das in Rayong anlandet. Anreize des Board of Investment, darunter achтjährige Steuerbefreiungen und gelockerte Caps für ausländisches Eigentum in Sonderwirtschaftszonen, ziehen weiterhin Hyperscale-Verpflichtungen an. Insgesamt verstärken diese geografischen Dynamiken die nachhaltige Expansion des Thailand ICT Marktes in verschiedenen Provinzen.

Wettbewerbslandschaft

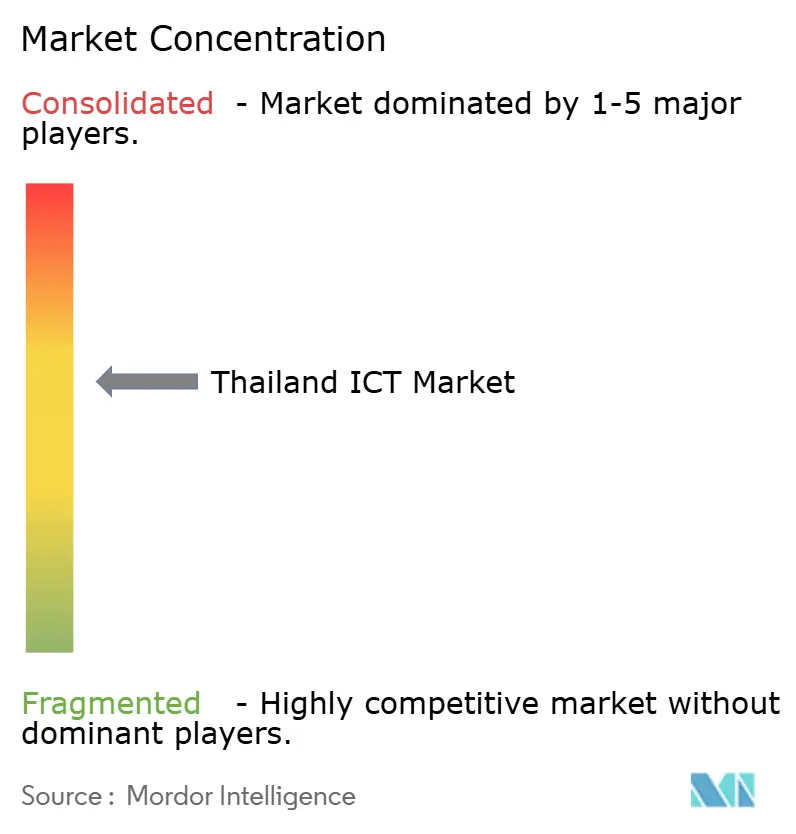

Der Thailand ICT Markt weist eine moderate Konzentration auf: Die führenden Telekommunikationsbetreiber Advanced Info Service und True Corporation dominieren die 5G-Infrastruktur, während Cloud-Dienste, Cybersicherheit und Systemintegration unter globalen und inländischen Akteuren fragmentiert bleiben. Cloud-Hyperscaler AWS, Google und Microsoft verankern lokale Regionen, um Wachstum bei regulierten Arbeitslasten zu erfassen, während chinesische Anbieter kostenbewusste KMU mit aggressiver Preisgestaltung umwerben.

Telekommunikationsbetreiber differenzieren sich durch KI-gestützte Netzwerkoptimierung und gebündelte Inhalte, um den durchschnittlichen Umsatz pro Nutzer zu steigern. Die Fusion von True und dtac erzielte Spektrumeffizienz und Skalenvorteile, ohne Kartellschwellen zu überschreiten, und veranschaulicht Konsolidierungstrends innerhalb der Telekommunikation. Im Bereich IT-Dienste kooperieren inländische Integratoren mit globalen Software-Anbietern, um vertikalisierte Lösungen für Fertigung, Bankwesen und Gesundheitswesen zu liefern.

Der Wettbewerb konzentriert sich nun auf Plattform-Ökosysteme statt auf einzelne Produkte. Anbieter integrieren private 5G-Netzwerke, Edge-Computing und verwaltete Sicherheit in ganzheitliche Angebote. Die Entstehung souveräner KI-Modelle entfacht Allianzen zwischen Rechenzentrum-Betreibern und Forschungsinstituten zur Sicherung von Rechenressourcen. Im Prognosezeitraum liegen White-Space-Chancen in KMU-fokussierten SaaS-Suiten, verwalteten Erkennungs- und Reaktionsdiensten sowie Cloud-FinOps-Tools, was einen lebhaften Wettbewerb im gesamten Thailand ICT Markt gewährleistet.

Thailand ICT Branchenführer

Cisco Systems Inc.

IBM Corporation

Dell Technologies Inc.

Amazon Web Services, Inc.

Huawei Technologies Co., Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Intouch Holdings und Gulf Energy Development erhielten die Zustimmung der Aktionäre zur Fusion von Telekommunikations-, Digital- und Energievermögen, um die Eigentümerschaft strategischer ICT-Beteiligungen vor regionalen Expansionsplänen zu straffen.

- Februar 2025: Das in Bangkok ansässige Unternehmen Tellink unterzeichnete eine endgültige Unternehmenszusammenschlussvereinbarung mit dem US-amerikanischen SPAC Arogo Capital Acquisition Corp. und bewertet den eSIM-Spezialisten mit 350 Millionen USD mit der Absicht, am Nasdaq Global Market notiert zu werden – ein Signal des Vertrauens ausländischer Investoren in den Thailand ICT Markt.

- Februar 2025: Deloitte Digital veröffentlichte eine Pressemitteilung, in der die Integration des 70-köpfigen Produktinnovationsteams von Appsynth angekündigt wurde, was seine Fähigkeit stärkt, Mobile-First-Lösungen für thailändische Unternehmen zu liefern.

- Januar 2025: Cal-Comp Electronics (Thailand) skizzierte seine KI-Automatisierungs-Roadmap für 2025 mit dem Ziel, die Produktionsoptimierung für regionale KMU zu fördern, die ihre Fertigung nach Südostasien verlagern.

Berichtsumfang des Thailand ICT Marktes

Der Thailand ICT Markt wird auf Basis der Einnahmen definiert, die aus Typen wie Hardware, Software, IT-Infrastruktur, öffentlichen Cloud-Diensten, IT-Diensten und Telekommunikationsdiensten generiert werden, die in verschiedenen Endnutzer-Branchen im gesamten Land eingesetzt werden.

Der Thailand ICT Markt ist nach Typ segmentiert (Hardware (Speichergeräte, Netzwerkausrüstung (Switches, Router, Zugangspunkte, Netzwerksicherheits-Appliances usw.), Computergeräte (PCs, Tablets, Smartphones usw.), Sonstiges (Peripheriegeräte einschließlich Drucker, Kopierer usw.)), Software (Unternehmenssoftware (ERP, CRM, SCM, HCM, BI usw.), IT-Management (ITSM, Speicher & Archivierung, Netzwerksoftware usw.), BPM und andere Software (Kollaborationstools, Geschäftsprozessmanagement usw.)), IT-Infrastruktur (Rechenzentren, Hochleistungsrechnen einschließlich Prozessoren und Server), öffentliche Cloud-Dienste (Infrastruktur als Dienst (IaaS), Plattform als Dienst (PaaS), Software als Dienst (SaaS)), IT-Dienste (Anwendungs- (oder Software-)dienste, professionelle Technologiedienste (IT-Beratung & Implementierungsdienste, Bereitstellungs- und Supportdienste, Schulungs- und Weiterbildungsdienste), Outsourcing und verwaltete Dienste (BPO-Dienste, Anwendungsmanagement, IT-Outsourcing, Netzwerk- und Endpunkt-Outsourcing-Dienste)), Telekommunikationsdienste (Sprachdienste, Datendienste)), Unternehmensgröße (Kleine und Mittlere Unternehmen und Großunternehmen) sowie Branchenvertikale (BFSI, IT & Telekommunikation, Regierung, Einzelhandel und E-Commerce, Fertigung, Energie und Versorgung sowie weitere Branchenvertikalen). Die Marktgrößen und Prognosen werden für alle oben genannten Segmente in Wertangaben in USD bereitgestellt.

| IT-Hardware | Computerhardware |

| Netzwerkausrüstung | |

| Peripheriegeräte | |

| IT-Software | |

| IT-Dienste | IT-Beratung und Implementierung |

| IT-Outsourcing (ITO) | |

| Business Process Outsourcing (BPO) | |

| Verwaltete Sicherheitsdienste | |

| Cloud- und Plattformdienste | |

| IT-Infrastruktur | |

| IT-Sicherheit/Cybersicherheit | |

| Kommunikationsdienste |

| Kleine und Mittlere Unternehmen |

| Großunternehmen |

| Regierung und öffentliche Verwaltung |

| BFSI |

| IT und Telekommunikation |

| Energie und Versorgung |

| Einzelhandel, E-Commerce und Logistik |

| Fertigung und Industrie 4.0 |

| Gesundheitswesen und Biowissenschaften |

| Öl und Gas |

| Gaming und Esports |

| Weitere Branchenvertikalen |

| Nach Produkttyp | IT-Hardware | Computerhardware |

| Netzwerkausrüstung | ||

| Peripheriegeräte | ||

| IT-Software | ||

| IT-Dienste | IT-Beratung und Implementierung | |

| IT-Outsourcing (ITO) | ||

| Business Process Outsourcing (BPO) | ||

| Verwaltete Sicherheitsdienste | ||

| Cloud- und Plattformdienste | ||

| IT-Infrastruktur | ||

| IT-Sicherheit/Cybersicherheit | ||

| Kommunikationsdienste | ||

| Nach Unternehmensgröße | Kleine und Mittlere Unternehmen | |

| Großunternehmen | ||

| Nach Endnutzer-Branchenvertikale | Regierung und öffentliche Verwaltung | |

| BFSI | ||

| IT und Telekommunikation | ||

| Energie und Versorgung | ||

| Einzelhandel, E-Commerce und Logistik | ||

| Fertigung und Industrie 4.0 | ||

| Gesundheitswesen und Biowissenschaften | ||

| Öl und Gas | ||

| Gaming und Esports | ||

| Weitere Branchenvertikalen | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der prognostizierte Wert des Thailand ICT Marktes im Jahr 2031?

Es wird erwartet, dass er 33,08 Milliarden USD erreicht und mit einer CAGR von 10,95 % wächst.

Welches Segment hält den größten Anteil an den Technologieausgaben in Thailand?

IT-Dienste führt mit einem Anteil von 32,08 % am Thailand ICT Marktanteil im Jahr 2025.

Warum gewinnen hybride Bereitstellungsmodelle unter thailändischen Unternehmen an Bedeutung?

Hybride Modelle balancieren die Einhaltung von Datensouveränitätsanforderungen mit dem Zugang zu Cloud-Innovationen und sollen mit einer CAGR von 12,3 % wachsen.

Wie beeinflusst 5G die industrielle Digitalisierung in Thailand?

Das landesweite 5G ermöglicht IoT-gestützte vorausschauende Wartung und Edge-Analytik und beschleunigt die Akzeptanz von Industrie 4.0.

Welche Branchenvertikale ist der am schnellsten wachsende Nutzer von ICT-Lösungen?

Gaming und Esports soll bis 2031 eine CAGR von 12,98 % erreichen, da Mobile-Gaming und Cloud-Gaming expandieren.

Seite zuletzt aktualisiert am: