Myanmar IKT Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

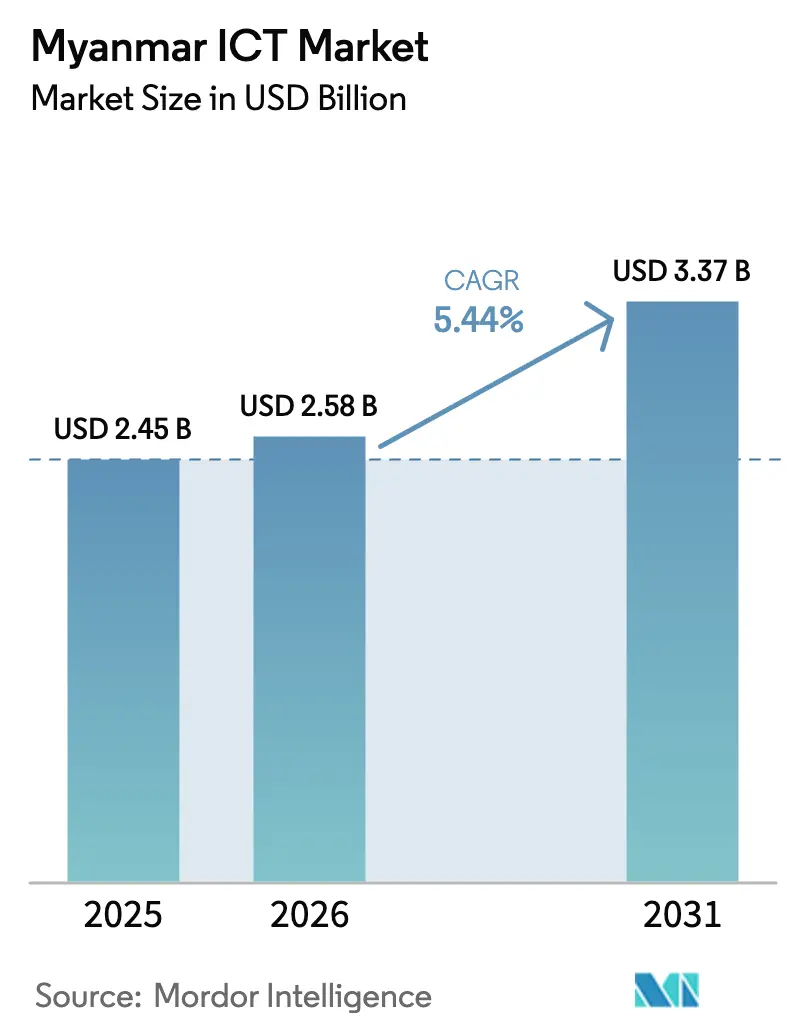

| Marktgröße im Basisjahr (2025) | 2.45 Milliarden US-Dollar |

| Marktgröße (2026) | 2.58 Milliarden US-Dollar |

| Marktgröße (2031) | 3.37 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.44% CAGR |

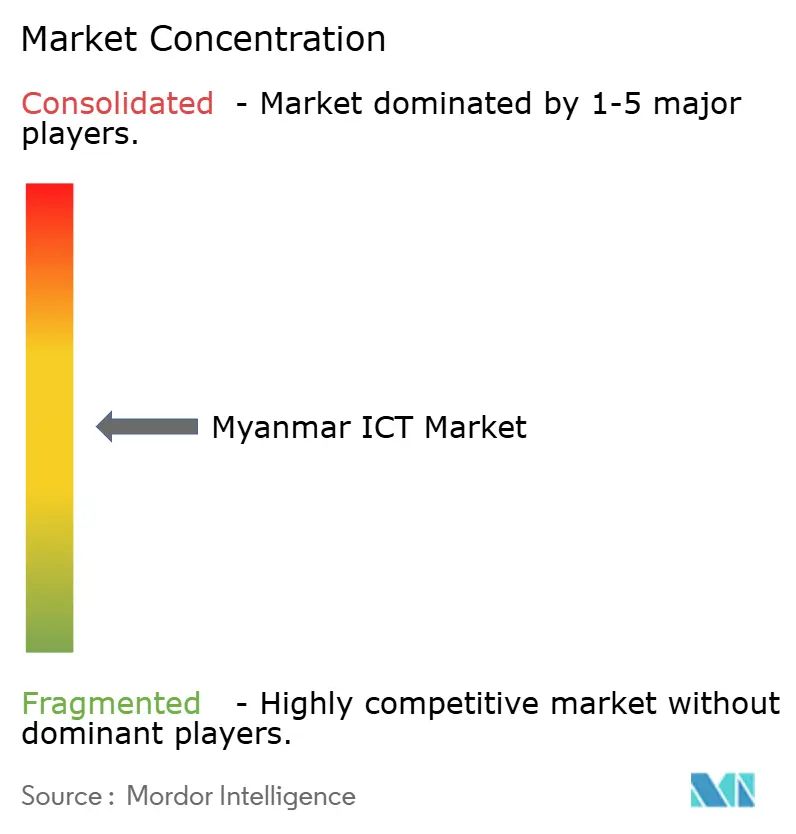

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Myanmar IKT Marktanalyse von Mordor Intelligence

Die Myanmar IKT Marktgröße wurde im Jahr 2025 auf 2,45 Milliarden USD geschätzt und soll von 2,58 Milliarden USD im Jahr 2026 auf 3,37 Milliarden USD bis 2031 wachsen, bei einer CAGR von 5,44 % während des Prognosezeitraums (2026–2031). Robuste Mobilfunkdurchdringung, staatlich geförderte Digitalisierungsstrategien und neue Kapazitäten durch Unterseekabel prägen die Wachstumstrajektorie trotz politischer Risiken und Infrastrukturlücken. Kommunikationsdienste bilden den Investitionsschwerpunkt, da Betreiber den 4G-Ausbau beschleunigen und erste 5G-Tests durchführen, während Cloud-First-Strategien Unternehmen helfen, Kapitalengpässe zu umgehen. Verwaltete Sicherheitslösungen gewinnen an Bedeutung, nachdem das Cybersicherheitsgesetz von 2025 neue Compliance-Anforderungen eingeführt hat, und gemeinschaftliche Funknetzwerkinitiativen erschließen ländliche Nachfrage. Gaming und Esports verzeichnen überproportionales Wachstum dank verbesserter Erschwinglichkeit von Smartphones und einer wachsenden Zahl wettbewerbsfähiger Spieler. Angebotsrisiken entstehen durch chronische Stromausfälle, Sanktionen, die ausländisches Kapital einschränken, und Kosten der Datenlokalisierung, doch lokale Unternehmen erschließen weiterhin die Lücken, die risikoaverse multinationale Konzerne hinterlassen.

Wichtigste Erkenntnisse des Berichts

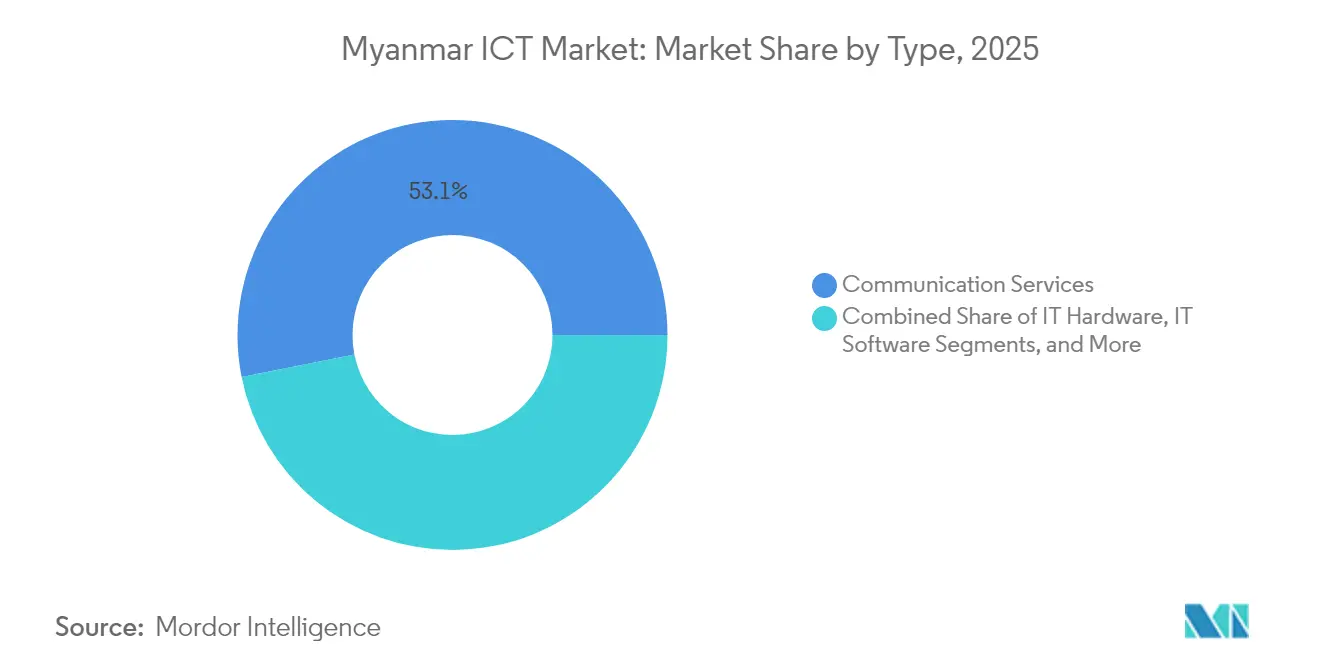

- Nach Typ führten Kommunikationsdienste mit einem Umsatzanteil von 53,12 % im Jahr 2025. IT-Dienste werden voraussichtlich bis 2031 mit einer CAGR von 5,95 % wachsen.

- Nach Unternehmensgröße hielten kleine und mittlere Unternehmen im Jahr 2025 einen Anteil von 62,10 % am Myanmar IKT Markt. Dasselbe Segment soll bis 2031 mit einer CAGR von 5,58 % wachsen.

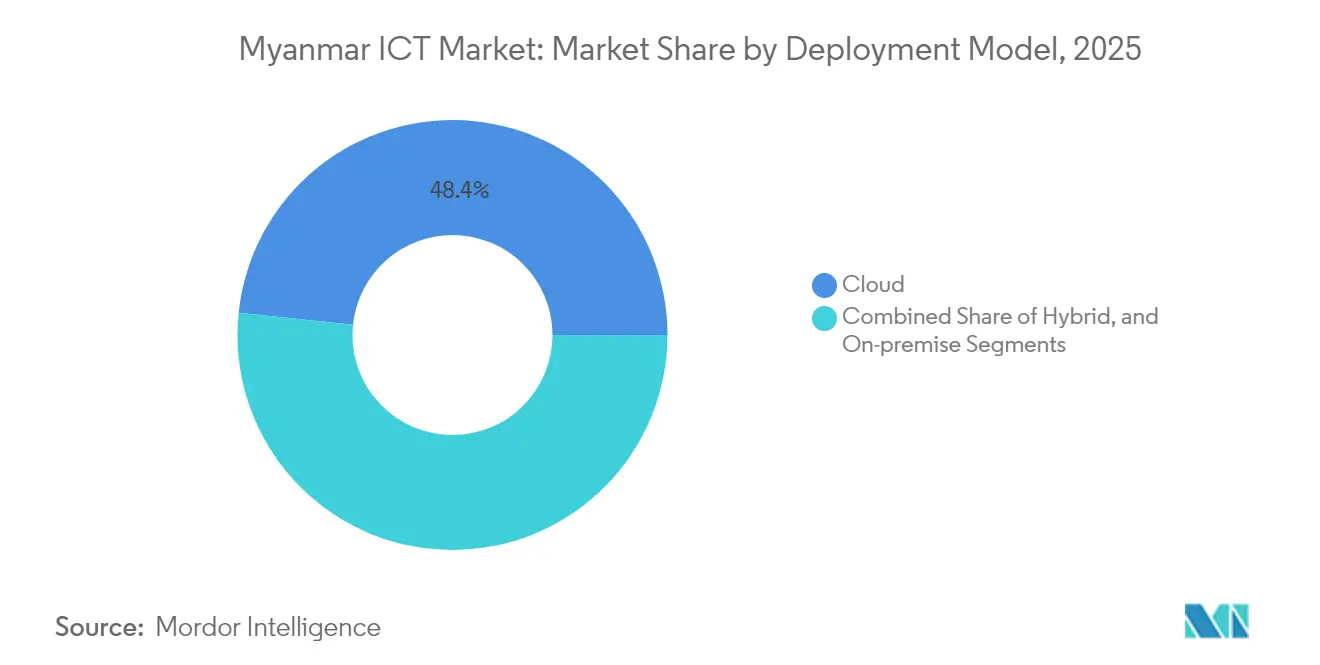

- Nach Bereitstellungsmodell entfielen 2025 auf die Cloud 48,35 % der Myanmar IKT Marktgröße. Die Cloud soll zwischen 2026 und 2031 mit einer CAGR von 5,60 % wachsen.

- Nach Endnutzervertikale entfielen auf Regierung und öffentliche Verwaltung im Jahr 2025 21,60 % der Myanmar IKT Marktgröße. Gaming und Esports wächst bis 2031 mit einer CAGR von 6,10 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Myanmar IKT Markttrends und Einblicke

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Staatliche Initiativen zur digitalen Transformation | +1.5% | Landesweit, mit ersten Wirkungen in Yangon, Mandalay und Naypyidaw | Mittelfristig (2–4 Jahre) |

| Rasche Mobilfunk- und Internetdurchdringung | +1.2% | Städtische Zentren mit Ausbreitung in ländliche Gebiete | Kurzfristig (≤ 2 Jahre) |

| Ausbau erschwinglicher 4G-5G-Infrastruktur | +0.8% | Wirtschaftskorridore | Mittelfristig (2–4 Jahre) |

| Anstieg gemeinschaftlicher Funknetzwerke | +0.6% | Ländliche und konfliktbetroffene Regionen | Langfristig (≥ 4 Jahre) |

| Nachfrage nach verwalteter Sicherheit nach E-Commerce-Vorschriften | +0.4% | Handelszentren | Kurzfristig (≤ 2 Jahre) |

| Neue Unterseekabellandungen | +0.3% | Küstenregionen mit Ausdehnung ins Landesinnere | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Staatliche Initiativen zur digitalen Transformation

Die IKT-Ausgaben des öffentlichen Sektors steigen, da 14 Ministerien die Nationale Strategie für digitale Regierungsführung umsetzen. Projekte umfassen die Einführung elektronischer Ausweise, behördenübergreifende Datenplattformen und Blockchain-basierte Grundbücher, was die Nachfrage nach Cloud-, Integrations- und Cybersicherheitsdiensten steigert.

Rasche Mobilfunk- und Internetdurchdringung

Die Smartphone-Verbreitung stieg sprunghaft an, da kostengünstige Android-Geräte Feature-Phones ablösten und Betreiber das Prepaid-Vertriebsnetz auf über 720.000 Verkaufsstellen ausbauten. Steigende Datennutzung fördert die Cloud-Akzeptanz und den mobilen Handel und erweitert den Myanmar IKT Markt in ländliche Gebiete.[1]Studio Dradio Durans, "Myanmar Mobile," studiodradiodurans.com

Ausbau erschwinglicher 4G-5G-Infrastruktur

Die reine LTE-Markteinführung von ATOM Myanmar gewann innerhalb des ersten Monats 60.000 Nutzer und bewies damit die latente Nachfrage nach schnellen Datendiensten sowie den Weg zu einer 5G-Bereitstellung über gemeinsam genutzte Netzwerke, die die Stückkosten für Betreiber und Unternehmen senken kann.

Neue Unterseekabellandungen als Enabler für Rechenzentrumswachstum

Das MIST-Kabel und andere Systeme reduzieren die Latenz und erhöhen die internationale Bandbreite, was lokale Rechenzentrumsbauprojekte in einem Markt ankurbelt, der derzeit nur sechs Einrichtungen beherbergt – weit weniger als regionale Mitbewerber.

Analyse der Hemmniswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Politische Instabilität und Sanktionen | −0.9% | Landesweit, gravierend für ausländische Investitionen | Kurzfristig (≤ 2 Jahre) |

| Chronische Stromausfälle | −0.7% | Ländliche und industrielle Gebiete | Mittelfristig (2–4 Jahre) |

| Abwanderung hochqualifizierter IKT-Fachkräfte | −0.5% | Städtische Technologiezentren | Mittelfristig (2–4 Jahre) |

| Kostspielige Überwachungs- und Datenlokalisierungsauflagen | −0.4% | National | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Politische Instabilität und Sanktionen

Unklare Vorschriften und gezielte Sanktionen haben mehrere ausländisch finanzierte Projekte ins Stocken gebracht; die entstandene Lücke ermöglichte es jedoch regionalen Partnern, durch Joint Ventures einzusteigen, die mit den neuen Compliance-Anforderungen vereinbar sind.[2]Visual Rebellion, "In Myanmar hat Solarenergie nicht nur mit Umweltschutz zu tun – es geht ums Überleben," visualrebellion.org

Chronische Stromausfälle

Die nationale Stromerzeugungskapazität sank 2022 auf 2.964 MW, was Unternehmen dazu zwingt, Generatoren oder Solarkits zu kaufen, was die IKT-Betriebskosten in die Höhe treibt, jedoch auch netzunabhängige erneuerbare Lösungen für Telekommunikationstürme und dezentrale Rechenzentren fördert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Kommunikationsdienste treiben Infrastrukturinvestitionen voran

Kommunikationsdienste machten 2025 53,12 % der Myanmar IKT Marktgröße aus und bleiben das Rückgrat des digitalen Wachstums. Der Netzausbau schafft nachgelagerte Nachfrage nach IT-Diensten und Sicherheitslösungen, während Hardwareverkäufe dem Ausbau von Basisstationen und Kundenseitenausstattung folgen. Der Myanmar IKT Marktanteil für IT-Dienste soll mit einer CAGR von 5,95 % steigen, da Unternehmen Migration, Integration und Support auslagern. Kostengünstige Geräteanbieter helfen Betreibern, die Investitionskosten zu begrenzen, und Anbieter verwalteter Sicherheitslösungen gewinnen Aufträge im Zusammenhang mit neuen Compliance-Vorschriften.

Stetige Hardwarebestellungen resultieren aus dem Ausbau von Carrier-Netzwerken und Endnutzer-Upgrades, obwohl Lieferkettenprobleme den Zeitplan beeinflussen können. Die Software-Akzeptanz steigt, da staatliche E-Services eine Prozessdigitalisierung und lokale Sprachschnittstellen erfordern. Anbieter bündeln Infrastruktur, Anwendungen und verwaltete Dienste und schaffen so integrierte Angebote, die ressourcenbeschränkte Käufer ansprechen.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Unternehmensgröße: Digitale Beschleunigung bei kleinen und mittleren Unternehmen

Kleine und mittlere Unternehmen hielten 2025 62,10 % des Myanmar IKT Marktanteils und weisen eine CAGR-Prognose von 5,58 % auf, da mobile Cloud-Tools die Einstiegshürden senken. Software-as-a-Service auf Abonnementbasis und nutzungsabhängige Infrastruktur passen zu den Cashflow-Gegebenheiten und ermöglichen es Unternehmen, Vertrieb, Finanzen und Lieferkettenmanagement mit minimalem Vorabinvestitionsaufwand zu digitalisieren. Großunternehmen investieren mehr pro Arbeitsplatz, häufig in Hybrid-Clouds, erweiterte Sicherheitslösungen und Analysen, was spezialisierte Dienstleistungseinnahmen für Systemintegratoren generiert.

Lokale Beratungsunternehmen wie Information Matrix passen E-Government- und KMU-Lösungen an und veranschaulichen ein einheimisches Unterstützungsökosystem. Durch Förderprogramme, die digitale Zahlungen und die Einbindung in den E-Commerce fördern, wird die Technologienutzung bei kleinen und mittleren Unternehmen weiter vorangetrieben. Die Qualifikation der Belegschaft bleibt essenziell, da der Fachkräfteabfluss die Skalierung sowohl für KMU- als auch für Großunternehmensprojekte einschränkt.

Nach Bereitstellungsmodell: Cloud-First-Strategie gewinnt an Dynamik

Cloud-Bereitstellungen repräsentierten 2025 48,35 % der Myanmar IKT Marktgröße und wachsen mit einer CAGR von 5,60 %, da Unternehmen Legacy-Hardware umgehen. Das Interesse an Hybrid-Cloud steigt, wenn Datenlokalisierungsvorschriften kritische Arbeitslasten im Land binden, jedoch globale Plattformen für Skalierbarkeit benötigt werden. On-Premise bleibt bei Finanz- und Regierungsarbeitslasten bestehen, die strenge Kontroll- oder Latenzanforderungen erfüllen müssen.

Der Myanmar IKT Markt profitiert von bevorstehenden inländischen Rechenzentren, die es Hyperscale-Partnern ermöglichen, Standortanforderungen zu erfüllen und gleichzeitig die regionale Knotenpräsenz auszubauen. Lokale Anbieter gestalten Serviceportfolios rund um Compliance-Beratung, verwaltetes Kubernetes und Notfallwiederherstellung. Energieengpässe treiben die Nachfrage nach effizienter Kühlung und erneuerbarer Energie in neuen Einrichtungen voran und beeinflussen Gesamtbetriebskostenberechnungen.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer-Branchenvertikale: Regierung führt die digitale Transformation an

Regierung und öffentliche Verwaltung trugen 2025 21,60 % der Ausgaben bei, da Ministerien Bürgerdienste und interne Arbeitsabläufe digitalisierten. Beschaffungen umfassen biometrische Ausweise, Blockchain-basierte Grundbuchregistrierung und digitale Steuerplattformen und sichern langfristige Chancen für lokale Systemintegratoren. Gaming und Esports, die am schnellsten wachsende Vertikale mit einer CAGR von 6,10 %, profitiert von der Verfügbarkeit mobiler Breitbanddienste und einer Spielerbasis, die über 267 Athleten 1,42 Millionen USD an Preisgeldern verdient hat, was das Land auf Platz 72 weltweit platziert.

BFSI modernisiert Kernsysteme und Mobile-Wallets, während Versorgungsunternehmen Smart-Meter-Pilotprojekte einführen. Krankenhäuser erproben auch Telemedizin-Konsultationen und zeigen Kostenvorteile von 1,60 USD pro Sitzung im Vergleich zur Versorgung vor Ort. Die Einführung von Industrie 4.0 in der Fertigung steht noch am Anfang, wird jedoch durch private 4G/5G-Netzwerke katalysiert, die Sensordaten und robotergestützte Prozessautomatisierung auf dem Shopfloor ermöglichen.

Geografische Analyse

Wachstumscluster konzentrieren sich auf Yangon, Mandalay und Naypyidaw, wo Telekommunikationsdichte, Unternehmenszentralen und qualifizierte Arbeitskräfte IKT-Ausbauprojekte anziehen. Diese Korridore beherbergen die meisten Cloud-Implementierungen und Rechenzentrumsvorhaben, was den Wettbewerb um begrenzte Colocation-Flächen und saubere Stromversorgung verschärft. In Naypyidaw ansässige Regierungsbehörden treiben die Nachfrage nach sicheren Kommunikationsverbindungen voran, die Provinzbüros mit zentralen Systemen vernetzen.

Grenzgebiete zu Thailand und China profitieren von grenzüberschreitenden Glasfaserverbindungen und Handelsplattformen, die den Myanmar IKT Markt in Logistik, E-Commerce und Zolldigitalisierung ausweiten. Verbesserte Untersee- und Landverbindungen reduzieren die Latenz und ermutigen regionale Cloud-Anbieter, Myanmar-Arbeitslasten von nahegelegenen Points of Presence zu bedienen. Sekundärstädte verzeichnen steigende 4G-Abdeckung und Pilot-5G-Zonen, da Betreiber um frühe Adopter konkurrieren.

Ländliche Bezirke sind auf gemeinschaftliche Funknetzwerke und Satellitenverbindungen angewiesen, was spezialisierten Internet-Service-Providern und Geräteherstellern Chancen im Bereich energiearmer Vernetzung bietet. Solar-gestützte Basisstationen und Mikro-Rechenzentren begegnen häufigen Ausfällen und senken Dieselkosten. Nichtregierungsorganisationen und Anbieter von Bildungstechnologie nutzen diese Infrastrukturen, um Gesundheits- und Lernanwendungen bereitzustellen und die digitale Kluft schrittweise zu überbrücken.

Wettbewerbslandschaft

Der Myanmar IKT Markt weist eine moderate Fragmentierung auf, da Sanktionen einige ausländische Unternehmen zum Rückzug veranlassten, während lokale Unternehmen die entstandenen Versorgungslücken füllten. Der Telekommunikationsbereich ist weiterhin auf MPT, Ooredoo und ATOM konzentriert, doch IT-Dienste und Software-Nischen beherbergen viele kleine Beratungsunternehmen und Start-ups. Inländische Entwickler profitieren von Sprachlokalisierungskenntnissen und der Nähe zu Regulierungsbehörden, die die Cybersicherheitsauflagen von 2025 umsetzen.

Partnerschaftsstrategien dominieren das ausländische Engagement. Huawei unterstützte weiterhin den BSS-Umbau von Ooredoo durch ein dienstleistungsorientiertes Modell, das die politische Exponierung reduziert. Regionale Cloud-Anbieter streben Joint Ventures mit lokalen Rechenzentrumsbetreibern an, um die Lokalisierungsvorschriften einzuhalten. Anbieter verwalteter Sicherheitslösungen wie VSS Myanmar schaffen Mehrwert durch Compliance-Expertise angesichts steigender Sicherheitsvorfallrisiken.

Wettbewerbstaktiken konzentrieren sich auf gebündelte Angebote, die Konnektivität, Cloud und Sicherheit kombinieren. Preisflexibilität, schnelle Bereitstellung und lokaler Sprachsupport bieten Differenzierungsmerkmale. Die Mitarbeiterbindung stellt eine Bedrohung dar, da qualifizierte Ingenieure ins Ausland abwandern, was Unternehmen dazu veranlasst, in Weiterbildungsprogramme und Hochschulpartnerschaften zu investieren, um die Pipeline zu erhalten.

Führende Unternehmen der Myanmar IKT-Branche

Myanma Posts and Telecommunications Public Co.

Ooredoo Myanmar Limited

Atom Myanmar Limited

Frontiir Co., Ltd.

Huawei Technologies Co., Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2025: ATOM Myanmar gewann innerhalb eines Monats nach dem Launch 60.000 reine LTE-Abonnenten, gestützt auf eine moderne BSS-Plattform, die gestaffelte Datentarife ermöglichte.

- Januar 2025: Myanmar Investments International Limited bekräftigte Engagements in den Bereichen Telekommunikation, Finanzen und technologische Infrastruktur mit typischen Transaktionsgrößen von 5–25 Millionen USD.

- Januar 2025: VSS Myanmar erweiterte das Cybersicherheitsangebot, um der Nachfrage nach Lokalisierung und Compliance gerecht zu werden.

- Dezember 2024: Maharnet führte Hochgeschwindigkeits-Breitbandtarife für Privathaushalte und kleine und mittlere Unternehmen in Yangon und Mandalay ein.

Berichtsumfang des Myanmar IKT Markts

Myanmars IKT-Markt umfasst eine eingehende Analyse kritischer Technologieinvestitionen wie Cloud-Technologien und künstliche Intelligenz.

Der Myanmar IKT Markt ist segmentiert nach Typ (Hardware, Software, IT-Dienste, Telekommunikationsdienste), nach Unternehmensgröße (kleine und mittlere Unternehmen, Großunternehmen) und nach Endnutzervertikale (BFSI, IT und Telekommunikation, Regierung, Einzel- und E-Commerce, Fertigung, Energie und Versorgungsunternehmen sowie weitere Branchenvertikalen).

Die Marktgrößen und -prognosen werden für alle oben genannten Segmente in Werten (Millionen USD) angegeben.

| IT-Hardware | Computerhardware |

| Netzwerkausrüstung | |

| Peripheriegeräte | |

| IT-Software | |

| IT-Dienste | Verwaltete Dienste |

| Geschäftsprozessdienste | |

| Unternehmensberatungsdienste | |

| Cloud-Dienste | |

| IT-Infrastruktur | |

| IT-Sicherheit | |

| Kommunikationsdienste |

| Kleine und mittlere Unternehmen |

| Großunternehmen |

| On-Premise |

| Cloud |

| Hybrid |

| Regierung und öffentliche Verwaltung |

| BFSI |

| Energie und Versorgungsunternehmen |

| Einzel- und E-Commerce sowie Logistik |

| Fertigung und Industrie 4.0 |

| Gesundheitswesen und Biowissenschaften |

| (Vor-/Mittel-/Nachgelagert) |

| Gaming und Esports |

| Nach Typ | IT-Hardware | Computerhardware |

| Netzwerkausrüstung | ||

| Peripheriegeräte | ||

| IT-Software | ||

| IT-Dienste | Verwaltete Dienste | |

| Geschäftsprozessdienste | ||

| Unternehmensberatungsdienste | ||

| Cloud-Dienste | ||

| IT-Infrastruktur | ||

| IT-Sicherheit | ||

| Kommunikationsdienste | ||

| Nach Endnutzer-Unternehmensgröße | Kleine und mittlere Unternehmen | |

| Großunternehmen | ||

| Nach Bereitstellungsmodell | On-Premise | |

| Cloud | ||

| Hybrid | ||

| Nach Endnutzer-Branchenvertikale | Regierung und öffentliche Verwaltung | |

| BFSI | ||

| Energie und Versorgungsunternehmen | ||

| Einzel- und E-Commerce sowie Logistik | ||

| Fertigung und Industrie 4.0 | ||

| Gesundheitswesen und Biowissenschaften | ||

| (Vor-/Mittel-/Nachgelagert) | ||

| Gaming und Esports | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Myanmar IKT Markts?

Die Myanmar IKT Marktgröße beträgt 2,58 Milliarden USD im Jahr 2026 und soll bis 2031 einen Wert von 3,37 Milliarden USD erreichen.

Welches Segment vereint den größten Anteil der IKT-Ausgaben auf sich?

Kommunikationsdienste halten 53,12 % der Ausgaben von 2025 und spiegeln die Priorität des Konnektivitätsausbaus wider.

Wie schnell wächst das Cloud-Segment?

Cloud-Bereitstellungen wachsen zwischen 2026 und 2031 mit einer CAGR von 5,60 %, da Unternehmen nutzungsabhängige Modelle übernehmen.

Warum gilt Gaming in Myanmar als Hochwachstumsvertikale?

Der Zugang zu mobilem Breitband und ein Esports-Preisgeldpool von 1,42 Millionen USD stützen eine CAGR von 6,10 % in der Vertikale.

Welche Hauptrisiken bestehen für Technologieinvestoren in Myanmar?

Politische Instabilität, Stromengpässe und Datenlokalisierungsauflagen belasten Kosten und Projektzeitpläne.

Wie konzentriert ist der Wettbewerb unter den Telekommunikationsbetreibern?

Drei nationale Betreiber dominieren die Funknetzwerke, doch IT-Dienste und Software bleiben fragmentiert und bieten Einstiegspunkte für Nischenanbieter.

Seite zuletzt aktualisiert am: