Ägypten IKT Marktgröße und -Anteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

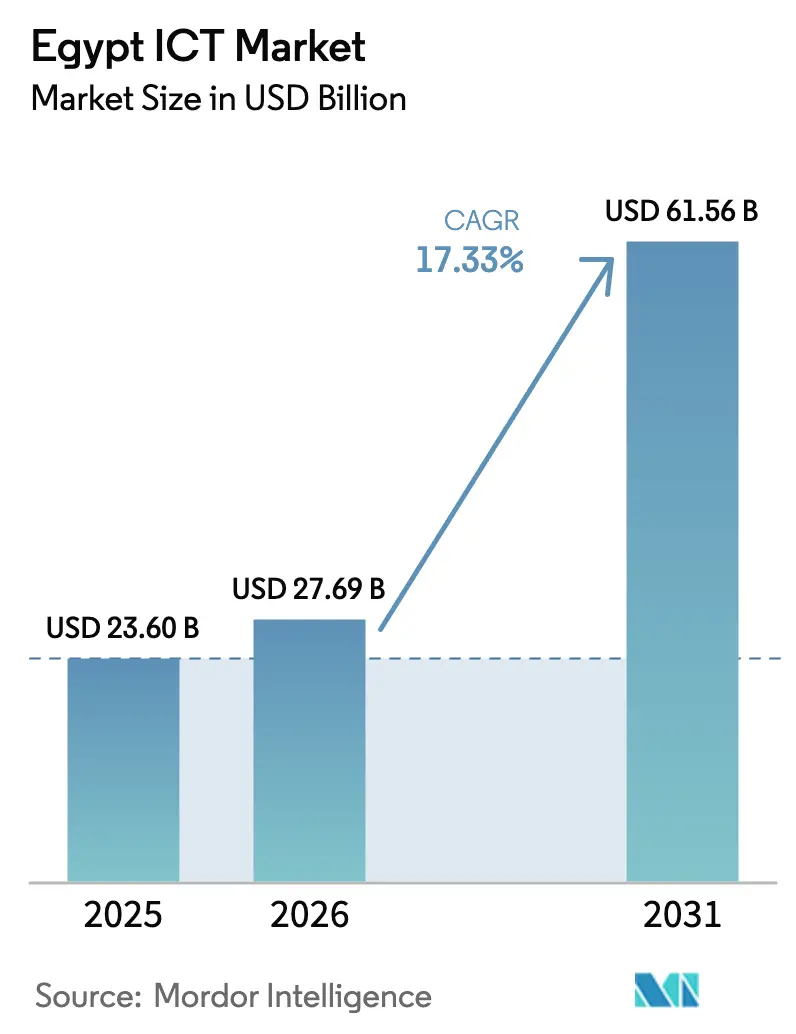

| Marktgröße im Basisjahr (2025) | 23.60 Milliarden US-Dollar |

| Marktgröße (2026) | 27.69 Milliarden US-Dollar |

| Marktgröße (2031) | 61.56 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 17.33% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Ägypten IKT Marktanalyse von Mordor Intelligence

Die Größe des Ägypten IKT Marktes wurde im Jahr 2025 auf 23,60 Milliarden USD bewertet und soll von 27,69 Milliarden USD im Jahr 2026 auf 61,56 Milliarden USD bis 2031 wachsen, bei einer CAGR von 17,33 % während des Prognosezeitraums (2026–2031). Die rasche Expansion resultiert aus dem „Digital Egypt”-Programm der Regierung, groß angelegten Rechenzentrum-Investitionen aus Golfstaatlichen Staatsfonds sowie Ägyptens Status als primärer Landepunkt für 15 aktive Unterseekabel[1]Submarine Networks Team, „Ägypten”, Submarine Networks, submarinenetworks.com. Telekommunikationsdienstleistungen halten derzeit einen Umsatzanteil von 35,24 %, während IT-Dienstleistungen das Wachstum mit einer CAGR von 17,15 % anführen, da Unternehmen die Cloud- und KI-Einführung beschleunigen. Großunternehmen machen 61,15 % der Ausgaben aus, doch die KMU-Nachfrage holt dank subventionierter Finanzierungs- und Beratungsangebote der Europäischen Bank für Wiederaufbau und Entwicklung auf. Die Digitalisierung des öffentlichen Sektors hält Behörden und öffentliche Verwaltung mit einem Anteil von 24,81 % als führendes Branchenvertikal, während BFSI mit einer CAGR von 22,19 % das am schnellsten wachsende Branchenvertikal ist, da Fintech-Volumina skalieren.

Wichtigste Erkenntnisse des Berichts

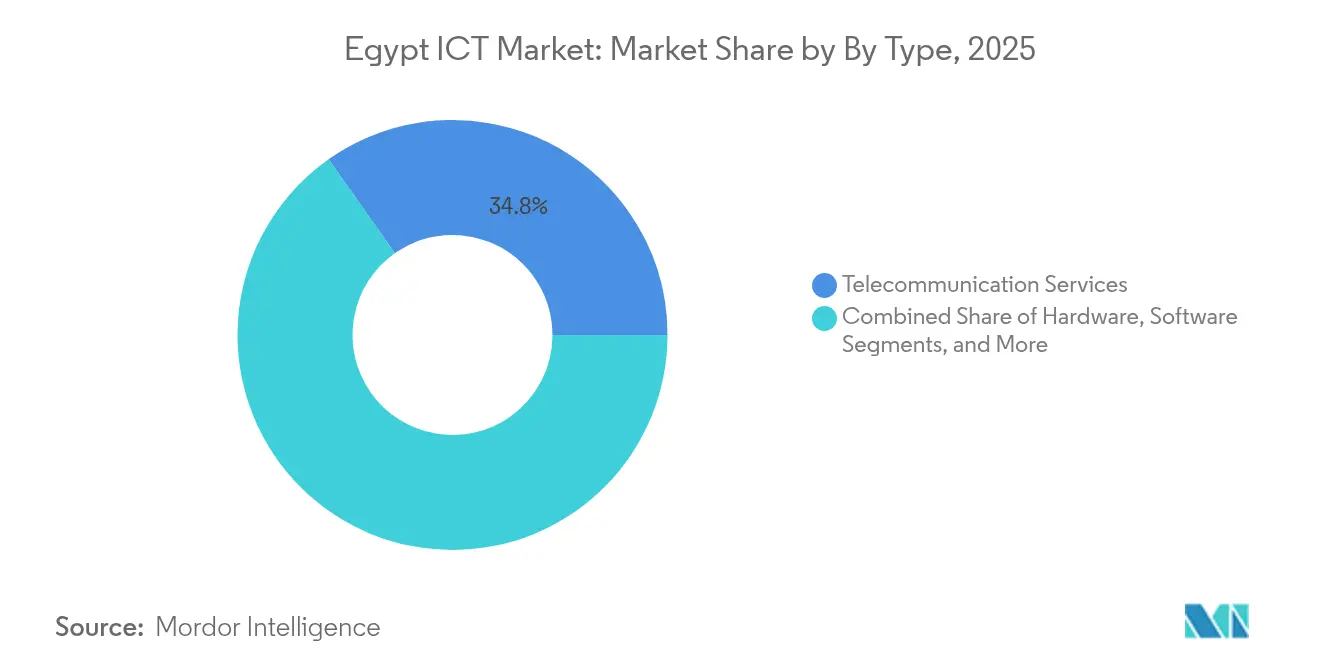

- Nach Typ führten Telekommunikationsdienstleistungen im Jahr 2025 mit einem Anteil von 34,78 % am Ägypten IKT Markt, während IT-Dienstleistungen bis 2031 mit einer CAGR von 17,47 % voranschreiten.

- Nach Unternehmensgröße hielten Großunternehmen im Jahr 2025 einen Anteil von 60,62 % am Ägypten IKT Markt; KMU verzeichnen die höchste projizierte CAGR mit 15,78 % bis 2031.

- Nach Branchenvertikal hatte der Behörden- und öffentliche Sektor im Jahr 2025 einen Anteil von 24,55 % an der Ägypten IKT Marktgröße; BFSI soll bis 2031 mit einer CAGR von 21,84 % expandieren.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Ägypten IKT Markttrends und -einblicke

Treiberauswirkungsanalyse*

| Treiber | (~) (%) Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Unternehmensweite Cloud-Migration | +3.2% | Großraum Kairo, Neue Verwaltungshauptstadt | Mittelfristig (2–4 Jahre) |

| Bürgerdienstplattform „Digital Egypt” | +4.1% | Landesweit, Ausdehnung in ländliche Gebiete | Langfristig (≥4 Jahre) |

| Golfstaatlich finanzierter Hyperscale-Rechenzentrumsausbau | +2.8% | Kairo, Wirtschaftszone Suezkanal | Kurzfristig (≤2 Jahre) |

| Unterseekabel-Landeökosystem | +2.3% | Mittelmeer- und Rotes-Meer-Küsten | Langfristig (≥4 Jahre) |

| Ländliche Fintech-Einführung durch Egypt Post | +1.9% | Entlegene Gouvernorate | Mittelfristig (2–4 Jahre) |

| Lokalisierung generativer KI für Arabisch | +1.7% | Landesweit, regionales Exportpotenzial | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Unternehmensweite Cloud-Migration

Ein verbindliches „Cloud-First”-Dekret verpflichtet jedes Ministerium, neue Arbeitslasten bis 2026 auf EG-CLOUD zu platzieren. Vierzig Prozent der Kernanwendungen laufen bereits auf der Regierungsplattform, was die IT-Betriebskosten der Behörden um 35 % senkt und die Servicebereitstellungszeiten von Stunden auf Minuten reduziert[2]Ruba Obied, „Die Ägypten-Regierungs-Cloud-Strategie”, Wirtschafts- und Sozialkommission der Vereinten Nationen für Westasien, unescwa.org. Ministerien berichten von 60 % schnelleren Release-Zyklen, und das Finanzministerium schloss die durchgängige Haushaltsautomatisierung auf Oracle Hyperion ab und veröffentlichte Echtzeit-Dashboards für die parlamentarische Kontrolle. Die Politik fördert ergänzende Investitionen in Netzwerksicherheit, Identitätsmanagement und souveräne Datenzonen und verschafft inländischen Dienstleistern eine stabile Pipeline bis 2030.

Bürgerdienstplattform „Digital Egypt”

Die „Digital Egypt”-Super-App liefert 182 Online-Behördendienstleistungen an mehr als 9 Millionen Nutzer und verarbeitete 2024 750 Millionen Transaktionen, ein Anstieg von 280 % gegenüber dem Vorjahr. Die API-gesteuerte Architektur verknüpft Zahlungsschienen, Telekommunikationsanbieter und Versorgungsunternehmen, sodass Bürger Steuern, Bußgelder und Versorgungsrechnungen in wenigen Minuten begleichen können. Die Transaktionserfolgsquoten übersteigen 99,8 %, während die Nutzung im ländlichen Raum sich verdoppelt hat, seit Egypt Post 200 Filialen in digitale Hubs umgewandelt hat. Der Datensee der Plattform bildet auch die Grundlage für prädiktive Analysen zur Subventionssteuerung und Pandemiereaktion und festigt die langfristige Akzeptanz.

Golfstaatlich finanzierter Hyperscale-Rechenzentrumsausbau

Abu Dhabis Khazna hat mit dem Bau eines 250 Millionen USD schweren, 50-MW-Campus begonnen, der für 2026 die volle Kapazität erreichen soll, während Elsewedy Electric und Gulf Data Hub 2,1 Milliarden USD für einen 192-MW-Komplex innerhalb der Wirtschaftszone Suezkanal zugesagt haben. Diese Projekte nutzen reichlich erneuerbare Energie und die Nähe zu Kabellandepunkten und liefern Gesamtbetriebskosten, die bis zu 40 % unter vergleichbaren europäischen Standorten liegen. Die daraus resultierende Kapazität zieht Hyperscale-Cloud-Anbieter und KI-Arbeitslasten an und verankert das Wachstum des Ägypten IKT Marktes.

Unterseekabel-Landeökosystem

Ägypten beherbergt 15 aktive Systeme und fünf weitere im Bau, darunter 2Africa und Medusa, und bietet Betreibern redundante Mittelmeer-Rotes-Meer-Routen, die die Hin- und Rücklatenz gegenüber Gibraltar-Strecken um 25 % reduzieren. Die WeConnect-Plattform von Telecom Egypt bündelt 14 Kabel in einem einzigen kommerziellen Angebot, sodass OTTs Kapazitäten auf Abruf kaufen können. Die Kabeldichte ermutigt auch Hersteller, die Glasfaserproduktion zu lokalisieren, wie die 500 Millionen USD teure Anlage von Elsewedy westlich von Damietta hervorhebt.

Hemmfaktorauswirkungsanalyse*

| Hemmfaktor | (~) (%) Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Mangel an erfahrenen Cybersicherheitsfachkräften | -2.1% | Kairo, Alexandria | Mittelfristig (2–4 Jahre) |

| Devisenmangel für Hardware | -1.8% | Landesweit | Kurzfristig (≤2 Jahre) |

| Fragmentierte KMU-Technologienachfrage außerhalb Kairos | -1.3% | Oberägypten, entlegene Gouvernorate | Langfristig (≥4 Jahre) |

| Altsystem-Abhängigkeit bei staatseigenen Unternehmen | -0.9% | National | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Mangel an erfahrenen Cybersicherheitsfachkräften

Das Cybersicherheits-Personaldefizit Ägyptens beläuft sich auf rund 3.000 Fachkräfte – das Dreifache des verfügbaren Angebots für Senior-Stellen –, was Vakanzzeiten von 8–12 Monaten verursacht und die Gehälter jährlich um 30 % in die Höhe treibt. Die Nationale Cybersicherheitsstrategie zielt darauf ab, über das Cyber-Talents-Programm 1.000 Spezialisten pro Jahr zu zertifizieren, doch die Nachfrage übersteigt das Angebot. Langanhaltende Lücken setzen Unternehmen Phishing-Vorfällen aus, die 2024 in Kairo um 49 % gestiegen sind, was Banken und Telekommunikationsanbieter dazu veranlasst, SOC-Betrieb an internationale Anbieter auszulagern.

Devisenmangel für Hardware

Drei aufeinanderfolgende Abwertungen seit 2022 haben die Importpreise um 40–60 % erhöht und Erneuerungszyklen für PCs, Server und Netzwerkgeräte verzögert[3]Stasha Igrutinovic, „Digitalisierung von KMU mit knappen Mitteln”, Europäische Bank für Wiederaufbau und Entwicklung, ebrd.com. Achtundsiebzig Prozent der KMU berichten, Aufrüstungen verschoben zu haben, weil Banken keine Devisen bereitstellen können, was viele zwingt, nicht mehr unterstützte Betriebssysteme zu betreiben. Die Elektroniklokalisierungsinitiative, einschließlich Hisenses 38 Millionen USD schwerer Haushaltsgerätefabrik in der Wirtschaftszone Suezkanal, deckt nur 15 % der inländischen Nachfrage, sodass der Ägypten IKT Markt volatilen Devisenbedingungen ausgesetzt bleibt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Telekommunikations-Backbone stützt die digitale Expansion

Telekommunikationsdienstleistungen erfassten im Jahr 2025 34,78 % des Ägypten IKT Marktanteils, was auf anhaltende Kapitalausgaben für 5G-Lizenzen im Wert von 675 Millionen USD und Glasfaser-Backhaul, das sich auf 40.000 Türme erstreckt, zurückzuführen ist. IT-Dienstleistungen sollen mit einer CAGR von 17,47 % am schnellsten wachsen, angetrieben durch Outsourcing-Aufträge des öffentlichen Sektors in Höhe von insgesamt 1,575 Milliarden USD im Geschäftsjahr 2022/23. Die Hardware-Nachfrage kühlte aufgrund von Devisenknappheit ab, doch Rechenzentrum-Serverkäufe stiegen stark an, da Hyperscale-Bauprojekte voranschreiten. Software-Investitionen verlagern sich in Richtung SaaS- und KI-Plattformen, die auf die Nationale KI-Strategie 2025–2030 ausgerichtet sind, die 250 KI-Unternehmen und 30.000 Spezialisten anstrebt.

Im Prognosezeitraum werden Festfunk-Breitbandzugang und private 5G-Slices die Industrie 4.0 in der Neuen Verwaltungshauptstadt und der Wirtschaftszone Suezkanal ermöglichen, während lokale unabhängige Softwareanbieter arabische NLP-Engines in E-Commerce-, Bildungstechnologie- und Gesundheitstechnologielösungen bündeln. Regulatorische Rahmenbedingungen wie das Datenschutzgesetz für personenbezogene Daten fördern Sicherheitsausgaben, wovon Systemintegratoren und MSSPs profitieren.

Nach Unternehmensgröße: Große Budgets dominieren, aber KMU-Aufwärtspotenzial beschleunigt sich

Großunternehmen beherrschten 2025 mit 60,62 % den Ägypten IKT Markt, dank mehrjähriger Investitionsprogramme bei Telekommunikationsanbietern, Banken und Energiekonzernen. Allein Vodafone und Orange reservierten mehr als 609 Millionen USD bzw. 284 Millionen USD für Glasfaser-zu-Standort-Projekte bis 2031. Diese Organisationen übernehmen Zero-Trust-Architekturen, robotergestützte Prozessautomatisierung und Hybrid-Cloud und stärken damit ihre Widerstandsfähigkeit.

KMU verzeichnen eine CAGR-Prognose von 15,78 %. Die Shoestring-Piloten der Europäischen Bank für Wiederaufbau und Entwicklung zeigen 30 % Effizienzgewinne durch Barcode-Tracking und kostengünstige IoT-Sensoren bei Möbelexporteuren. Das staatlich geförderte Programm „Digital Egypt Builders” bietet Softkredite in Höhe von 2 Millionen EGP und Technologie-Bootcamps mit dem Ziel, bis 2026 100.000 KMU abzudecken. Fintech-Anbieter wie Fawry Business stellen Cloud-Buchhaltung und E-Rechnungs-APIs bereit, die die Akzeptanzschwellen senken.

Nach Branchenvertikal: Öffentlicher Sektor führt, während Banken vorpreschen

Behörden und öffentliche Verwaltung machten 2025 24,55 % der Ausgaben aus, da 63 staatseigene Unternehmen Prozessautomatisierung und E-Beschaffungsrahmen verfolgten und innerhalb von elf Monaten 2,5 Billionen EGP an elektronischen Zahlungen verarbeiteten. BFSI, obwohl kleiner, verzeichnet eine CAGR von 21,84 %. Echtzeit-Zahlungsschienen, Ägyptens erste Digitalbank und KI-gestützte Callcenter-Agenten heben die Penetration digitaler Geldbörsen auf über 48 Millionen aktive Konten.

Das Gesundheitswesen ist der nächste in der Reihe, wobei Vodafone Business 314 vernetzte Krankenhäuser und 6 Millionen Patienten durch Telemedizin-Dashboards unterstützt. Die Fertigung nutzt subventionierte Automatisierungsaudits im Rahmen des Smart Industry Readiness Index und fördert MES-Implementierungen bei Zement- und Textilfirmen.

Geografische Analyse

Kairo und die entstehende Neue Verwaltungshauptstadt konzentrieren rund 64,30 % der Ägypten IKT Markterlöse und beherbergen Firmenzentralen, Hyperscale-Rechenzentren und 5G-Verdichtungsprojekte. Die Smart-Capital-Initiative bettet IoT-Sensoren in Verkehrs-, Beleuchtungs- und Versorgungsnetze ein und fördert datengesteuerte Kommunaldienste.

Die Wirtschaftszone Suezkanal entwickelt sich schnell zu einem sekundären Hub, da Landpreise und die Verfügbarkeit erneuerbarer Energie golfstaatlich finanzierte Rechenzentren, Elektronik-OEMs wie Hisense und Unterseekabelfabriken anziehen und Ägyptens Ost-West-Konnektivitätsrolle festigen.

Oberägypten und das Delta erleben eine beschleunigte ländliche Digitalisierung im Rahmen des Glasfaserprogramms „Würdiges Leben”, zuzüglich Outsourcing-Lieferzentren in Assiut, wo die Löhne 40 % unter dem Kairoer Niveau liegen, aber die Talentbindung hoch ist.

Wettbewerbslandschaft

Telecom Egypt monopolisiert die Festinfrastruktur und besitzt WeConnect, was ihr strategische Kontrolle über Kabellandungen verleiht. Die Mobilfunkmarktanteile sind fragmentiert: Vodafone mit 44 %, Orange mit 33 % und e& Ägypten mit 22 %, was wettbewerbsfähige Preisgestaltung und aggressive 5G-Rollouts fördert.

Hyperscale-Rechenzentren bringen neue Teilnehmer: Khazna, Gulf Data Hub und Raya konkurrieren um Cloud-Mieter, während sie mit lokalen Versorgungsunternehmen für nachhaltige Stromversorgung kooperieren. Ihre kombinierte Pipeline übersteigt 1 GW, was einen strukturellen Wandel hin zu gehosteten Diensten signalisiert.

Das Unternehmens-IT-Geschäft wird von globalen Anbietern – IBM, Microsoft, Cisco – dominiert, die siebzigjährige lokale Präsenz und gemeinsame Innovationszentren nutzen. Heimische Champions wie Fawry und e-Finance nutzen regulatorisches Fachwissen und bundesweite Agentennetzwerke, um Fintech-Dienste für 50 Millionen Nutzer zu ermöglichen.

Führende Unternehmen der ägyptischen IKT-Branche

Accenture Plc

SAP SE

Dell Technologies, Inc.

Telecom Egypt S.A.E.

Oracle Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- März 2024: Präsident El-Sisi stellte die Qualifikationsinitiative „Digilians” vor, um jährlich 5.000 Lernende in KI, Programmierung und Cybersicherheit auszubilden.

- Februar 2025: Telecom Egypt und Orange Egypt unterzeichneten Konnektivitätsverträge im Wert von 15 Milliarden EGP für bundesweites Glasfaser-zu-Standort für 5G.

- Februar 2025: Egypt Post kooperierte mit Visa, um die ländliche Akzeptanz digitaler Zahlungen auszuweiten.

- Januar 2025: Fawry führte „Fawry Business” ein und erweiterte das Angebot von Verbraucherzahlungen auf Unternehmens-SaaS.

- Januar 2025: ITIDA und Konecta vereinbarten ein generatives KI-Zentrum mit einem Investitionsvolumen von 100 Millionen USD in Neu-Kairo.

Umfang des Ägypten IKT Marktberichts

Informations- und Kommunikationstechnologien (IKT) umfassen ein breites Spektrum an Kommunikationstechnologien, darunter Internet, Computer, drahtlose Netzwerke, Software, Mobiltelefone, Videokonferenzen, Middleware, soziale Netzwerke und verschiedene Medienanwendungen. Diese Technologien ermöglichen es Nutzern, Informationen digital zu speichern, abzurufen, zu übertragen, abzufragen und zu bearbeiten.

Der ägyptische IKT-Markt ist segmentiert nach Typ (Hardware, Software, IT-Dienstleistungen und Telekommunikationsdienstleistungen), Unternehmensgröße (kleine und mittlere Unternehmen sowie Großunternehmen) und Branchenvertikal (BFSI, IT und Telekommunikation, Behörden, Einzelhandel und E-Commerce, Fertigung, Energie und Versorgungsunternehmen sowie weitere Branchenvertikale). Die Marktgrößen und -prognosen werden für alle oben genannten Segmente in Wertangaben (USD) bereitgestellt.

| Hardware | Computer-Hardware |

| Netzwerkausrüstung | |

| Peripheriegeräte | |

| IT-Software | |

| IT-Dienstleistungen | Verwaltete Dienste |

| Geschäftsprozessdienstleistungen | |

| Unternehmensberatungsdienstleistungen | |

| Cloud-Dienste | |

| IT-Infrastruktur | |

| IT-Sicherheit | |

| Kommunikationsdienstleistungen |

| Großunternehmen |

| KMU |

| BFSI |

| Behörden und öffentliche Verwaltung |

| Einzelhandel, E-Commerce und Logistik |

| Fertigung und Industrie 4.0 |

| Gesundheitswesen und Biowissenschaften |

| Gaming und E-Sport |

| Öl und Gas (vor-, mittel- und nachgelagert) |

| Energie und Versorgungsunternehmen |

| Weitere Vertikale |

| Nach Typ | Hardware | Computer-Hardware |

| Netzwerkausrüstung | ||

| Peripheriegeräte | ||

| IT-Software | ||

| IT-Dienstleistungen | Verwaltete Dienste | |

| Geschäftsprozessdienstleistungen | ||

| Unternehmensberatungsdienstleistungen | ||

| Cloud-Dienste | ||

| IT-Infrastruktur | ||

| IT-Sicherheit | ||

| Kommunikationsdienstleistungen | ||

| Nach Endnutzer-Unternehmensgröße | Großunternehmen | |

| KMU | ||

| Nach Endnutzer-Branchenvertikal | BFSI | |

| Behörden und öffentliche Verwaltung | ||

| Einzelhandel, E-Commerce und Logistik | ||

| Fertigung und Industrie 4.0 | ||

| Gesundheitswesen und Biowissenschaften | ||

| Gaming und E-Sport | ||

| Öl und Gas (vor-, mittel- und nachgelagert) | ||

| Energie und Versorgungsunternehmen | ||

| Weitere Vertikale | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß werden die IKT-Ausgaben Ägyptens bis 2031 sein?

Die Ägypten IKT Marktgröße soll bis 2031 61,56 Milliarden USD erreichen, gegenüber 27,69 Milliarden USD im Jahr 2026.

Welches Segment wächst am schnellsten?

IT-Dienstleistungen sollen mit einer CAGR von 17,47 % wachsen – die höchste unter allen Typ-Segmenten.

Warum gewinnt die Cloud-Bereitstellung am meisten an Dynamik?

Eine verbindliche staatliche Cloud-First-Politik und Hyperscale-Rechenzentrum-Investitionen verschaffen Cloud-Modellen einen Kosten- und Agilitätsvorteil und treiben eine CAGR von 18,19 % an.

Was treibt die BFSI-Technologienachfrage an?

Echtzeit-Zahlungsnetzwerke, Ägyptens erste Digitalbank und KI-gestützte Kundenservicetools steigern die IKT-Ausgaben im BFSI-Bereich, was zu einer CAGR von 21,84 % führt.

Welche geografischen Cluster ziehen den Großteil der Rechenzentrum-Investitionen an?

Der Großraum Kairo und die Wirtschaftszone Suezkanal beherbergen die meisten Hyperscale-Projekte aufgrund der Glasfaseranbindung und der Verfügbarkeit erneuerbarer Energie.

Seite zuletzt aktualisiert am: