Größe und Marktanteil des jordanischen IKT-Marktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

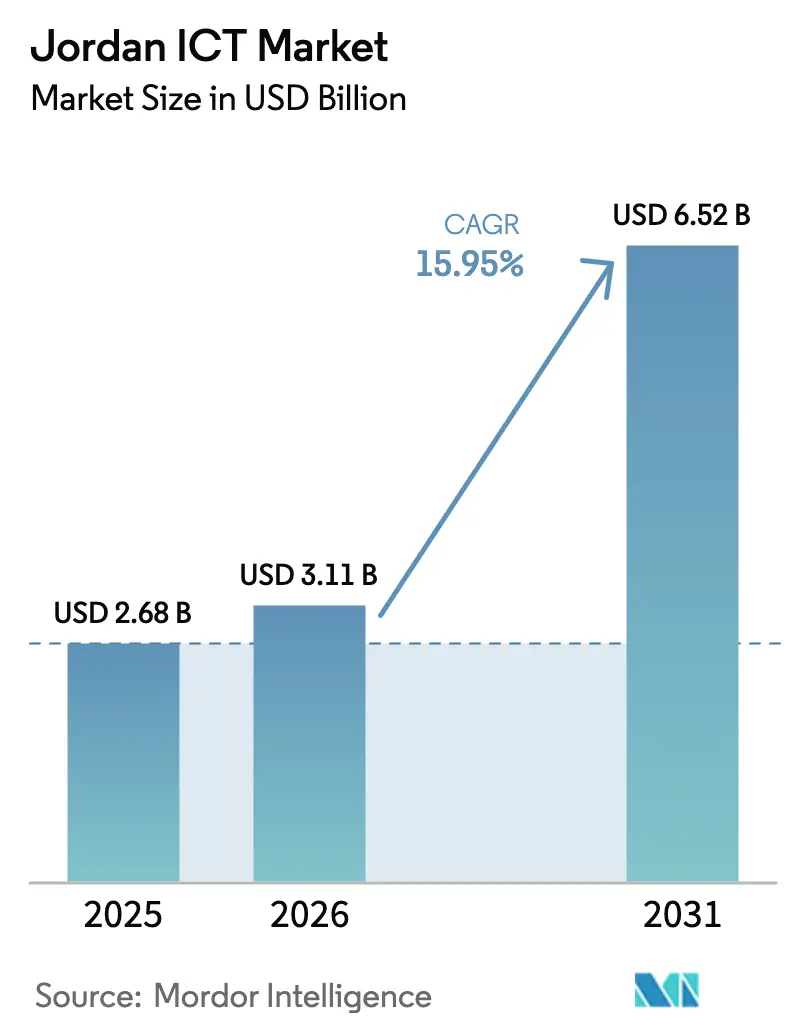

| Marktgröße im Basisjahr (2025) | 2.68 Milliarden US-Dollar |

| Marktgröße (2026) | 3.11 Milliarden US-Dollar |

| Marktgröße (2031) | 6.52 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 15.95% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des jordanischen IKT-Marktes von Mordor Intelligence

Die Größe des jordanischen IKT-Marktes wird im Jahr 2026 auf 3,11 Milliarden USD geschätzt, ausgehend von einem Wert von 2,68 Milliarden USD im Jahr 2025, mit Prognosen für 2031, die 6,52 Milliarden USD zeigen, was einem Wachstum von 15,95 % CAGR über den Zeitraum 2026–2031 entspricht.[1]Weltbank, „Die Weltbank genehmigt 200 Millionen USD zur Unterstützung des Jugend-Technologie- und Beschäftigungsprojekts in Jordanien,” worldbank.org Anhaltende staatliche Digitalisierung, beträchtliche internationale Finanzierung und regionale Nachfrage nach Cloud- und Rechenzentrumskapazitäten positionieren das Königreich als Technologiezentrum der Levante. Digitale Programme des öffentlichen Sektors verankern die inländischen Ausgaben, während der Ausbau von 5G, arabische KI-Anwendungen und Startup-Aktivitäten in der Sonderwirtschaftszone Aqaba die adressierbaren Chancen erweitern. Die Präferenzen der Unternehmen verlagern sich hin zu verwalteten und cloudbasierten Modellen, und hybride Bereitstellungen gewinnen an Bedeutung, da Organisationen Sicherheit und Flexibilität in Einklang bringen. Eine moderate Marktfragmentierung ermöglicht es lokalen Spezialisten, neben globalen Anbietern zu bestehen, doch der Kampf um spezialisierte Talente und die Zuverlässigkeit des Stromnetzes außerhalb von Amman bleibt eine Bremse für das langfristige Wachstum.

Wichtigste Erkenntnisse des Berichts

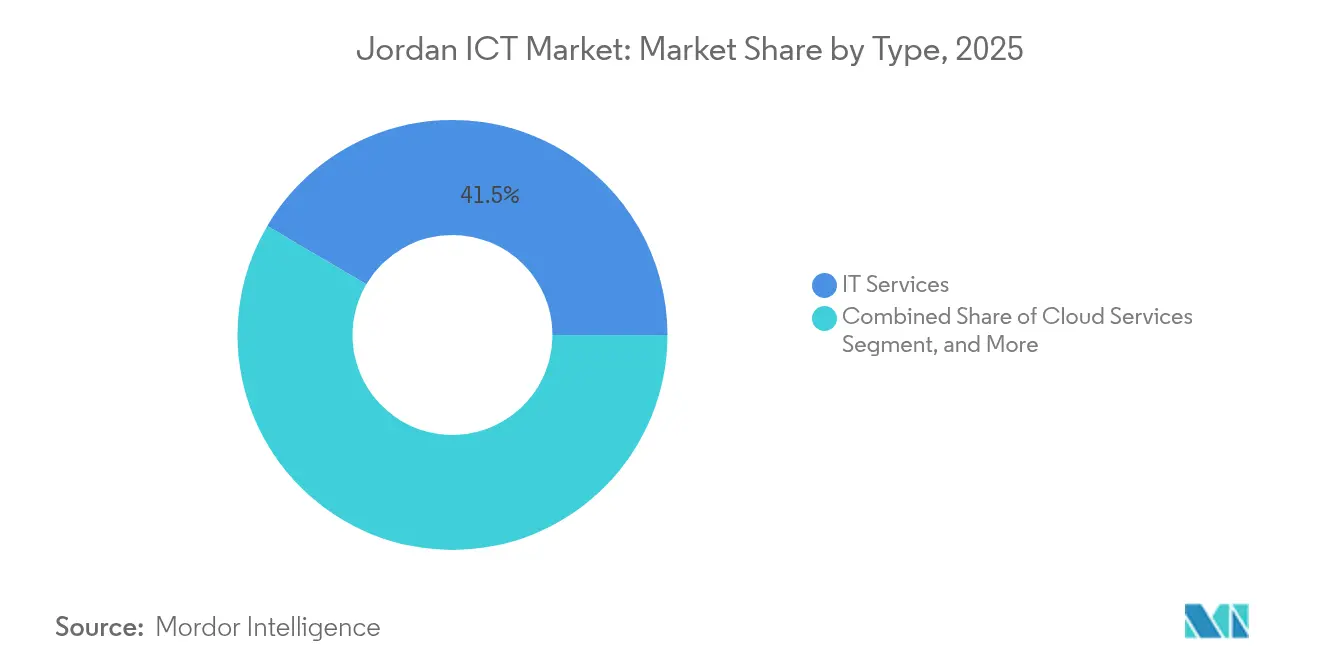

- Nach Typ hielt IT-Dienstleistungen im Jahr 2025 einen Marktanteil von 41,53 % am jordanischen IKT-Markt; Cloud-Dienste entwickeln sich mit einer CAGR von 16,08 % bis 2031.

- Nach Unternehmensgröße beherrschten Großunternehmen im Jahr 2025 einen Anteil von 61,17 % an der Größe des jordanischen IKT-Marktes, während kleine und mittlere Unternehmen die schnellste CAGR von 16,12 % bis 2031 verzeichnen.

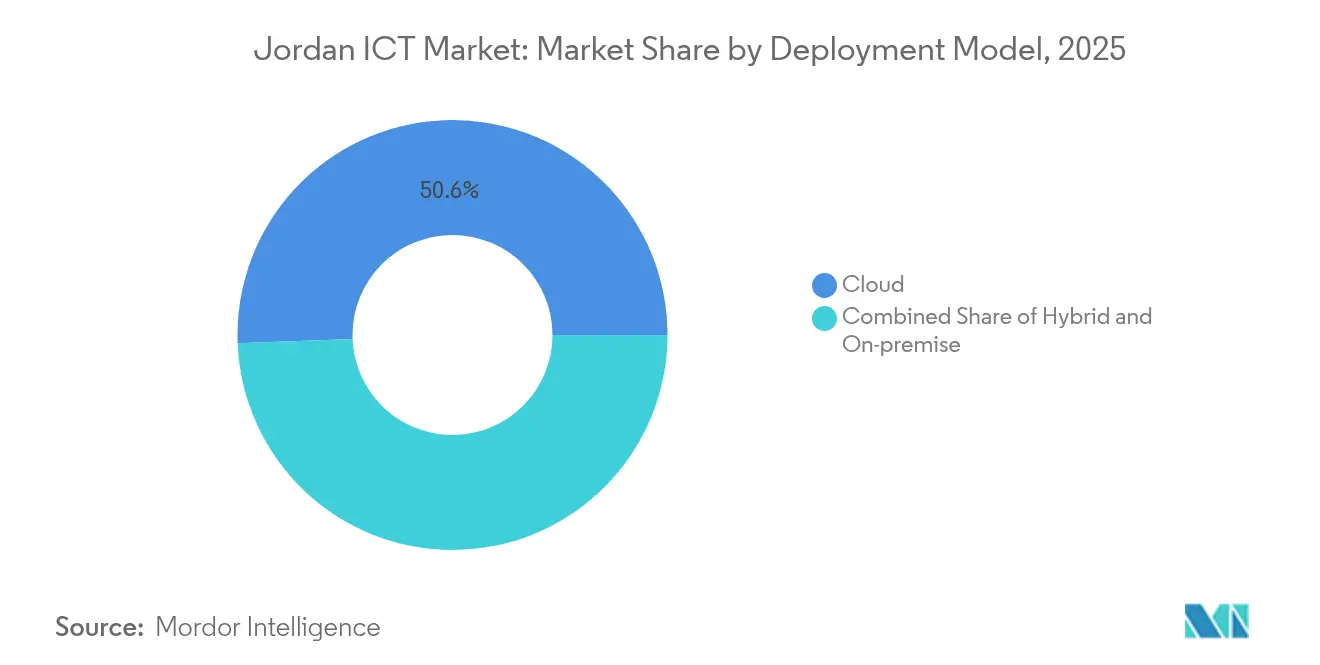

- Nach Bereitstellungsmodell erfasste die Cloud im Jahr 2025 einen Anteil von 50,62 %; hybride Lösungen werden voraussichtlich mit einer CAGR von 16,20 % zwischen 2026 und 2031 wachsen.

- Nach Endnutzer-Vertikale führten Regierung und öffentliche Verwaltung im Jahr 2025 mit einem Umsatzanteil von 18,05 %, während Gaming und E-Sport die höchste CAGR von 16,58 % bis 2031 verzeichnen.

- Zain Jordan, Orange Jordan und Umniah trugen zusammen knapp die Hälfte des gesamten Telekommunikationsumsatzes im Jahr 2024 bei, was auf eine moderate Konzentration bei den Kernnetzwerkdiensten hinweist.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des jordanischen IKT-Marktes

Analyse der Treiberwirkung*

| Treiber | (~) Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Digitale Transformation in allen Branchen | +2.8% | National, am stärksten in Amman und Aqaba | Mittelfristig (2–4 Jahre) |

| Ausbau des 5G-Netzes | +2.1% | Landesweit, Priorität auf städtische Gebiete | Kurzfristig (≤ 2 Jahre) |

| Programm „Digitales Jordanien 2025” und Ausgaben für E-Government | +3.2% | National, Fokus auf den öffentlichen Sektor | Langfristig (≥ 4 Jahre) |

| Tech-Startup-Boom in der Sonderwirtschaftszone Aqaba | +1.4% | Sonderwirtschaftszone Aqaba | Mittelfristig (2–4 Jahre) |

| Einführung von arabischer KI und Verarbeitung natürlicher Sprache | +1.8% | Regierungs- und Bankensektor | Langfristig (≥ 4 Jahre) |

| Regionale Rechenzentrum-Investitionen | +2.3% | Jordanien-zentriert mit weiterer Reichweite in der MENA-Region | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende digitale Transformation in den Branchen

Unternehmen integrieren KI, Blockchain und Cloud, um Produktion und Dienstleistungen zu optimieren, wobei empirische Studien den Pfadkoeffizienten der digitalen Transformation für die Buchhaltungseffizienz auf 0,764 beziffern. Fertigungsunternehmen führen Bereitschaftsprüfungen für Industrie 4.0 durch, und Kleinstunternehmen, die ressourceneffiziente Produktion eingeführt haben, sparten im ersten Einführungsjahr 125.190 JOD (176.000 USD) und reduzierten den Energieverbrauch um 28 %. Kleine und mittlere Unternehmen verknüpfen Nachhaltigkeit mit digitalen Werkzeugen, um regionale Aufträge zu gewinnen, während Dienstleister in Automatisierung investieren, um die Kundenzufriedenheit zu steigern. Das Ergebnis stärkt die lokale Wettbewerbsfähigkeit und zieht regionale Kunden an, die kostengünstige und gleichzeitig innovative Partner im jordanischen IKT-Markt suchen. Der Transformationsschwung erweitert direkt die adressierbare Basis für Software-, Dienstleistungs- und Konnektivitätslösungen.

Rasanter Ausbau des 5G-Netzes im gesamten Land

Umniah, Orange Jordan und Zain Jordan, unterstützt von Ericsson, führen landesweites 5G ein und modernisieren Funknetzwerke und Kerninfrastruktur. Erhöhte Bandbreite unterstützt autonome Logistik, industrielles Internet der Dinge und Telemedizin und schafft neue Nachfrage nach Edge-Computing und Cybersicherheit. Regulatorische Bestimmungen zur Spektrumsteilung beschleunigen die ländliche Abdeckung, verringern die digitale Kluft und schaffen fruchtbaren Boden für die Cloud-Einführung in Kleinstädten. Mit wachsender Zahl von 5G-Abonnenten bündeln Betreiber Unternehmenslösungen und erschließen neue Einnahmequellen im jordanischen IKT-Markt. Erste Ergebnisse bestätigen anhaltende Kapitalinvestitionen und signalisieren einen stärkeren mittelfristigen Ausblick für Netzwerkausrüstungsanbieter.

Staatlich geführtes Programm „Digitales Jordanien 2025” und Ausgaben für E-Government

Das Programm „Digitales Jordanien 2025” umfasst 68 KI-Projekte und schreibt die elektronische Rechnungsstellung über JoFotara vor, was jedes mehrwertsteuerpflichtige Unternehmen zur Einführung von XML/JSON-Rechnungen mit QR-Authentifizierung verpflichtet. Das nationale elektronische Portal für kleine und mittlere Unternehmen zentralisiert öffentliche Dienste, während die Digitale Inklusionspolitik Mechanismen für den Universaldienst-Fonds schafft. Diese Maßnahmen drängen Ministerien und regulierte Branchen in Richtung Cloud-Infrastruktur, Identitätsmanagement und Cybersicherheits-Upgrades. Stabile Finanzierung und klare Meilensteine geben Lieferanten Planungssicherheit und verleiten multinationale Unternehmen zur Bildung von Gemeinschaftsunternehmen mit lokalen Integratoren. Die Kaufkraft des öffentlichen Sektors setzt technische Standards, die sich auf Banken, Gesundheitswesen und Versorgungsunternehmen auswirken und die Nachfrage im jordanischen IKT-Markt vergrößern.

Regionale Rechenzentrum-Investitionen positionieren Jordanien als Cloud-Zentrum der Levante

Der Aqaba Digital Hub erweitert die Unterwasserkonnektivität durch die Verbindung von Ägypten und Jordanien über das Coral-Bridge-Kabel und verbessert die Bandbreitenökonomie für die Levante. Einrichtungen wie Zains „The Bunker” bieten regionalen Kunden, die politische Stabilität und flexible Datensouveränitätsregeln suchen, Tier-III-Colocation an. Energiepreise und qualifizierte Arbeitskräfte verschaffen Jordanien einen Kostenvorteil gegenüber Wettbewerbern, während die gelockerte Datenlokalisierung in der Sonderwirtschaftszone Aqaba multinationalen Unternehmen hilft, grenzüberschreitende Compliance-Anforderungen zu erfüllen. Da sich die Kapazität im Nahen Osten bis 2030 verdoppeln soll, lenken Investoren Kapital in redundante Stromversorgung, Kühlung und Sicherheit in Amman und Aqaba. Diese Projekte festigen die Stellung des jordanischen IKT-Marktes als bevorzugter Knoten für Notfallwiederherstellung und latenzoptimierte Dienste.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Mangel an qualifizierten Arbeitskräften | -1.9% | National, am ausgeprägtesten in fortgeschrittenen Bereichen | Langfristig (≥ 4 Jahre) |

| Risiko des Datendiebstahls | -0.8% | Unternehmens- und Regierungsworkloads | Mittelfristig (2–4 Jahre) |

| Instabilität des Stromnetzes außerhalb von Amman | -1.2% | Sekundärstädte und ländliche Bezirke | Kurzfristig (≤ 2 Jahre) |

| Geopolitische Risikoprämie auf Risikokapital | -1.6% | Finanzierung von Startups und Wachstumsunternehmen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Mangel an qualifizierten Arbeitskräften

Jährlich treten rund 7.000 Technologieabsolventen in den Markt ein, doch viele verlassen das Land für besser bezahlte Stellen im Ausland, was den inländischen Mangel an KI-, Cybersicherheits- und Cloud-Engineering-Fachkräften vertieft. Kleinen und mittleren Unternehmen fehlt die personelle Tiefe für große Projekte, und unzureichende Englischkenntnisse schränken das internationale Auftragspotenzial ein. Öffentlich-private Initiativen wie „Eine Million jordanische Programmierer” erhöhen die digitale Grundkompetenz, doch das Angebot an fortgeschrittener Spezialisierung bleibt dünn. Der Talentmangel treibt die Lohnkosten in die Höhe und verzögert die Projektabwicklung, was einige Unternehmen dazu veranlasst, komplexe Workloads auszulagern. Langfristig hemmt der Fachkräftemangel die Skalierung des jordanischen IKT-Marktes und schreckt ausländische Direktinvestitionen in hochqualifizierte Tätigkeiten ab.

Intermittierende Instabilität des Stromnetzes außerhalb von Amman

Wiederkehrende Ausfälle in Sekundärregionen stören Telekommunikationsverbindungen und die Betriebszeit von Rechenzentren und schrecken von einer dezentralen Infrastrukturbereitstellung ab. Ländliche Cloud-Knoten sind mit hohen Kosten für Notstromversorgung konfrontiert, und internationale Betreiber konzentrieren sich in Amman, um Risiken zu mindern. Die Unzuverlässigkeit des Stromnetzes schränkt die Ziele zur digitalen Inklusion ein und verlangsamt die Ausweitung von E-Diensten auf periphere Bezirke. Lokale Unternehmen müssen in unterbrechungsfreie Stromversorgung und Dieselgeneratoren investieren, was die Margen drückt und die Amortisationszeiten verlängert. Bis Zuverlässigkeitsmaßnahmen ausgereift sind, begrenzt diese Einschränkung die geografische Ausbreitung der Dienste des jordanischen IKT-Marktes.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Dienstleistungsführerschaft treibt die Marktentwicklung voran

Die Größe des jordanischen IKT-Marktes für IT-Dienstleistungen betrug im Jahr 2025 einen beherrschenden Anteil von 41,53 %, angetrieben durch Beratungs-, Integrations- und verwaltete Angebote, die Unternehmensmodernisierungsagenden unterstützen. Cloud-Dienste, obwohl kleiner, verzeichnen eine schnelle CAGR von 16,08 %, da Unternehmen Workloads migrieren und dabei Elastizität und Kostenkontrolle anstreben. Die Nachfrage nach IT-Hardware hält durch Netzwerk-Upgrades und Geräteerneuerungszyklen an, während sich die Softwareausgaben auf ERP- und CRM-Suiten konzentrieren, um bewährte Verfahren zu institutionalisieren. Der dienstleistungsorientierte Konsum beschleunigt sich, da Kunden ergebnisbasierte Verträge gegenüber Kapitalbeschaffung bevorzugen. Die Übernahme von Specialized Technical Services durch ZainTECH, das über 350 Fachleute beschäftigt, veranschaulicht eine Konsolidierung, die Konnektivität mit Transformationskompetenz bündelt.

Digital-First-Roadmaps wandeln projektbasierte Engagements in annuitätsbasierte Managed-Service-Verträge um und verbessern die Umsatztransparenz für Anbieter. Cybersicherheitsberatung gewinnt angesichts der Pflicht zur elektronischen Rechnungsstellung an Bedeutung, und Kommunikationsdienste profitieren von 5G-fähiger einheitlicher Zusammenarbeit. Der Wandel vom Hardware-Besitz zum Dienstleistungskonsum definiert Partnerökosysteme neu und stärkt die Positionierung des jordanischen IKT-Marktes als regionaler Lösungsanbieter.

Nach Unternehmensgröße: Digitalisierung kleiner und mittlerer Unternehmen beschleunigt das Wachstum

Großunternehmen erfassten im Jahr 2025 61,17 % des Marktanteils des jordanischen IKT-Marktes dank beträchtlicher IT-Budgets in den Bereichen Banken, Telekommunikation und öffentliche Verwaltung. Kleine und mittlere Unternehmen expandieren jedoch mit einer CAGR von 16,12 %, gestützt durch Cloud-Einführung, digitale Zahlungen und staatliche Förderprogramme. Von 167.519 registrierten Unternehmen werden 99,5 % als kleine und mittlere Unternehmen eingestuft, was ungenutztes digitales Potenzial darstellt. Portal-Initiativen und Fintech-Innovationen senken die Einstiegshürden und ermöglichen es Kleinstunternehmen, direkt zu Online-Verkauf und Buchhaltung überzugehen.

Nutzungsstudien zeigen, dass Social-Media-Tools bei kleinen und mittleren Unternehmen in Bezug auf wahrgenommenen Nutzen, Benutzerfreundlichkeit und Kosteneffizienz für die Geschäftskontinuität über 3,4 punkten. Cloud-Abonnements ersetzen Vorabinvestitionen in Server, und nutzungsbasierte Modelle verteilen die Kosten auf Betriebsbudgets. Da immer mehr Kleinunternehmen ihre Prozesse formalisieren, wächst die Nachfrage nach Cybersicherheit, Datenanalyse und KI-Chatbots, was das Engagement des jordanischen IKT-Marktes gegenüber unternehmerischen Segmenten ausweitet.

Nach Bereitstellungsmodell: Hybride Lösungen gewinnen an Dynamik

Die Cloud erfasste im Jahr 2025 einen Marktanteil von 50,62 % am jordanischen IKT-Markt, was die weitverbreitete Akzeptanz virtualisierter Ressourcen unterstreicht. Hybride Konfigurationen verzeichnen die schnellste CAGR von 16,20 % und ermöglichen es Unternehmen, sensible Workloads lokal zu halten und gleichzeitig die Agilität der öffentlichen Cloud für Standardfunktionen zu nutzen. Banken und Ministerien wahren die Datensouveränität durch private Clouds, kombinieren diese jedoch mit Azure oder AWS für Analyse-Sandboxes. On-Premise-Umgebungen bestehen dort weiter, wo Latenz, Kontrolle oder Regulierung lokales Hosting erfordern.

Die schrittweise Migration der Capital Bank Jordan hebt Kosten- und Leistungsgewinne hervor, die Mitbewerber beeinflussen. Anbieter reagieren mit Multi-Cloud-Management-Suiten, und Telekommunikationsunternehmen bündeln externe Infrastruktur mit lokalem Hosting, um hybride Nachfrage zu erfassen. Das Muster stabilisiert OPEX-Profile und diversifiziert Anbieterökosysteme im jordanischen IKT-Markt.

Nach Endnutzer-Branchenvertikale: Führungsrolle der Regierung ermöglicht breitere Einführung

Regierung und öffentliche Verwaltung hielten im Jahr 2025 einen Anteil von 18,05 % an der Größe des jordanischen IKT-Marktes aufgrund von E-Government-Portalen, KI-Pilotprojekten und der Pflicht zur elektronischen Rechnungsstellung. Gaming und E-Sport verzeichnen bis 2031 eine CAGR von 16,58 % und profitieren von Turnierstätten und arabischen Content-Studios wie Tamatem Games. BFSI beschleunigt das digitale Banking, während Energieversorger intelligente Netztelemetrie erproben.

Der Einzelhandelslogistik setzt Omnichannel-Plattformen ein, und die Fertigung setzt auf Industrie 4.0 für Exportwettbewerbsfähigkeit. Das Gesundheitswesen fördert Telemedizin und elektronische Patientenakten und verbessert den ländlichen Zugang. Die branchenübergreifende Einführung bestätigt die zentrale Rolle der Technologie für die nationale Wettbewerbsfähigkeit und verankert die mehrjährige Expansion der Umsätze des jordanischen IKT-Marktes.

Geografische Analyse

Amman macht den größten Teil der Aktivitäten des jordanischen IKT-Marktes aus und beherbergt Hauptsitze, Rechenzentren und Innovationslabore. Zuverlässige Stromversorgung, dichte Glasfasernetze und qualifizierte Arbeitskräftepools ermutigen multinationale Unternehmen, regionale Operationen in der Hauptstadt anzusiedeln. Regierungsbehörden testen KI-Dienste, die später in die Privatwirtschaft übertragen werden, was die metropolitane Nachfrage steigert.

Die Sonderwirtschaftszone Aqaba entwickelt sich zu einem sekundären Zentrum, indem sie gelockerte Datenlokalisierung, Steueranreize und das neue Coral-Bridge-Unterseekabel nutzt, das die internationale Bandbreite erhöht. Startups konzentrieren sich auf Fintech und Logistik, und Rechenzentrum-Investoren nutzen niedrigere Grundstückskosten und die Nähe zum Seehafen. Hybride Bereitstellungen leiten Notfallwiederherstellungs-Workloads an Aqaba-Einrichtungen weiter und stärken die nationale Resilienz.

Sekundärstädte wie Irbid und Zarqa hinken aufgrund intermittierender Netzstromversorgung und kleinerer Talentpools hinterher. Dennoch erweitern Telekommunikationsunternehmen die 5G-Abdeckung, und Initiativen des Universaldienst-Fonds versprechen Glasfaserverbindungen für Schulen und Kliniken. Über den Prognosehorizont hinaus bleibt eine ausgewogene regionale Entwicklung von Infrastruktur-Upgrades abhängig, die eine breitere Beteiligung am Wachstum des jordanischen IKT-Marktes ermöglichen.

Wettbewerbslandschaft

Der Wettbewerb ist moderat, wobei die drei größten Betreiber Zain Jordan, Orange Jordan und Umniah den Großteil der Telekommunikationsinfrastruktur beherrschen, während Software und Dienstleistungen unter globalen und lokalen Anbietern fragmentiert bleiben. Betreiber dringen in Cloud- und Cybersicherheitsbereiche vor, um Umsätze zu schützen, da Sprachdienste stagnieren. Die Übernahme von Specialized Technical Services durch ZainTECH verbindet Netzwerkreichweite mit digitaler Beratung und zeigt einen Konvergenztrend.

Lokale Innovatoren konzentrieren sich auf arabische KI, Fintech und Gaming. Mawdoo3 erweiterte seine crowdsourced Enzyklopädie nach einer strategischen Investition von Naif Al Rajhi Investment und schärfte damit seinen Vorteil bei der Verarbeitung natürlicher Sprache für arabische Inhalte.[2]Tracxn, „Mawdoo3 – Unternehmensprofil,” tracxn.com Algebra Intelligence sammelte 310.000 USD ein, um KI zur Energieüberwachung zu kommerzialisieren, was Nischen-Analysemöglichkeiten hervorhebt.[3]The Startup Scene, „Jordaniens Algebra Intelligence startet App mit Pre-Seed-Finanzierung,” thestartupscene.me Compliance-Expertise rund um die JoFotara-E-Rechnungsstellung schafft Wettbewerbsvorteile für Systemintegratoren, die Steuer-, Sicherheits- und Cloud-Fähigkeiten bündeln können.

Partnerschaften zwischen Hyperscalern und Telekommunikationsunternehmen gestalten hybride Cloud-Lieferketten, während Risikokapitalfonds wie ADQs 100-Millionen-USD-Technologievehikel institutionellen Appetit trotz geopolitischer Risikoprämien signalisieren. Marktmacht diffundiert über Kernnetze hinaus und gibt kleinen und mittleren Unternehmen mit vertikaler Tiefe Raum, Wert im jordanischen IKT-Markt zu erfassen.

Marktführer der jordanischen IKT-Branche

Microsoft Corporation

Google LLC

Wipro Limited

Cisco Systems Inc.

Telefonaktiebolaget LM Ericsson

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2025: Algebra Intelligence sammelte 310.000 USD in einer Pre-Seed-Finanzierungsrunde unter der Führung von Oasis500 ein, um die KI-Energieüberwachungsplattform TaQTak für Echtzeit-Anlagenanalysen zu entwickeln.

- Januar 2025: INTRACOM Jordan unterzeichnete einen SAN-Konsolidierungsvertrag im Wert von 1,8 Millionen USD mit der Paltel Group, der EMC-Lieferung, Installation und Konfiguration umfasst.

- Dezember 2024: Inspire for Solutions Development sponserte die 4. Konferenz zur digitalen Transformation Jordaniens und präsentierte IBM-Automatisierung und Atlassian ITSM.

- November 2024: Mawdoo3 sicherte sich strategische Finanzierung von Naif Al Rajhi Investment zur Erweiterung arabischer KI-Inhaltsdienste.

Berichtsumfang des jordanischen IKT-Marktes

IKT umfasst ein Spektrum technologischer Werkzeuge, die die Übertragung und Verarbeitung von Informationen erleichtern. Der Begriff selbst ist eine Zusammensetzung aus Information, Kommunikation und Technologie. Die Studie verfolgt wichtige Marktparameter, zugrunde liegende Wachstumstreiber und wichtige Anbieter, die in der Branche tätig sind, was die Marktschätzungen und Wachstumsraten über den Prognosezeitraum unterstützt. Die Studie verfolgt auch die Umsätze aus verschiedenen IKT-Typen, die in verschiedenen Branchenvertikalen in Jordanien eingesetzt werden.

Der jordanische IKT-Markt ist segmentiert nach Typ (Hardware, Software, IT-Dienstleistungen und Telekommunikationsdienste), Unternehmensgröße (kleine und mittlere Unternehmen und Großunternehmen) und Branchenvertikale (BFSI, IT und Telekommunikation, Regierung, Einzelhandel und E-Commerce, Fertigung, Energie und Versorgungsunternehmen sowie andere Branchenvertikalen). Die Marktgrößen und Prognosen werden in Wertangaben (USD) für alle oben genannten Segmente bereitgestellt.

| IT-Hardware | Computer-Hardware |

| Netzwerkausrüstung | |

| Peripheriegeräte | |

| IT-Software | |

| IT-Dienstleistungen | Verwaltete Dienste |

| Geschäftsprozessdienstleistungen | |

| Unternehmensberatungsdienstleistungen | |

| Cloud-Dienste | |

| IT-Infrastruktur | |

| IT-Sicherheit | |

| Kommunikationsdienste |

| Kleine und mittlere Unternehmen |

| Großunternehmen |

| On-Premise |

| Cloud |

| Hybrid |

| Regierung und öffentliche Verwaltung |

| BFSI |

| Energie und Versorgungsunternehmen |

| Einzelhandel, E-Commerce und Logistik |

| Fertigung und Industrie 4.0 |

| Gesundheitswesen und Biowissenschaften |

| (Vor-/Mittel-/Nachgelagerte Stufen) |

| Gaming und E-Sport |

| Nach Typ | IT-Hardware | Computer-Hardware |

| Netzwerkausrüstung | ||

| Peripheriegeräte | ||

| IT-Software | ||

| IT-Dienstleistungen | Verwaltete Dienste | |

| Geschäftsprozessdienstleistungen | ||

| Unternehmensberatungsdienstleistungen | ||

| Cloud-Dienste | ||

| IT-Infrastruktur | ||

| IT-Sicherheit | ||

| Kommunikationsdienste | ||

| Nach Unternehmensgröße | Kleine und mittlere Unternehmen | |

| Großunternehmen | ||

| Nach Bereitstellungsmodell | On-Premise | |

| Cloud | ||

| Hybrid | ||

| Nach Endnutzer-Branchenvertikale | Regierung und öffentliche Verwaltung | |

| BFSI | ||

| Energie und Versorgungsunternehmen | ||

| Einzelhandel, E-Commerce und Logistik | ||

| Fertigung und Industrie 4.0 | ||

| Gesundheitswesen und Biowissenschaften | ||

| (Vor-/Mittel-/Nachgelagerte Stufen) | ||

| Gaming und E-Sport | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des jordanischen IKT-Marktes im Jahr 2026?

Die Größe des jordanischen IKT-Marktes beträgt im Jahr 2026 3,11 Milliarden USD.

Wie schnell wird der Markt bis 2031 voraussichtlich wachsen?

Der Markt soll sich bis 2031 auf 6,52 Milliarden USD ausweiten und dabei eine CAGR von 15,95 % erzielen.

Welches Segment führt die Ausgaben nach Typ an?

IT-Dienstleistungen halten den größten Anteil von 41,53 %, angetrieben durch Beratung zur digitalen Transformation und verwaltete Dienste.

Welches Bereitstellungsmodell wächst am schnellsten?

Hybride Cloud-Lösungen weisen die schnellste CAGR von 16,20 % auf, da Unternehmen Flexibilität mit Datenkontrolle in Einklang bringen.

Warum sind Gaming und E-Sport für das zukünftige Wachstum wichtig?

Gaming und E-Sport verzeichnen eine CAGR von 16,58 %, unterstützt durch regionale Turniere und arabische Content-Studios wie Tamatem Games.

Welche zentrale Herausforderung könnte die Marktexpansion verlangsamen?

Ein anhaltender Mangel an spezialisierten Technologiefachkräften, verbunden mit dem Abwandern von Talenten in besser bezahlte Märkte, bedroht das Wachstumspotenzial und erhöht den Lohndruck.

Seite zuletzt aktualisiert am: