Philippinen IKT Marktgröße und -Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

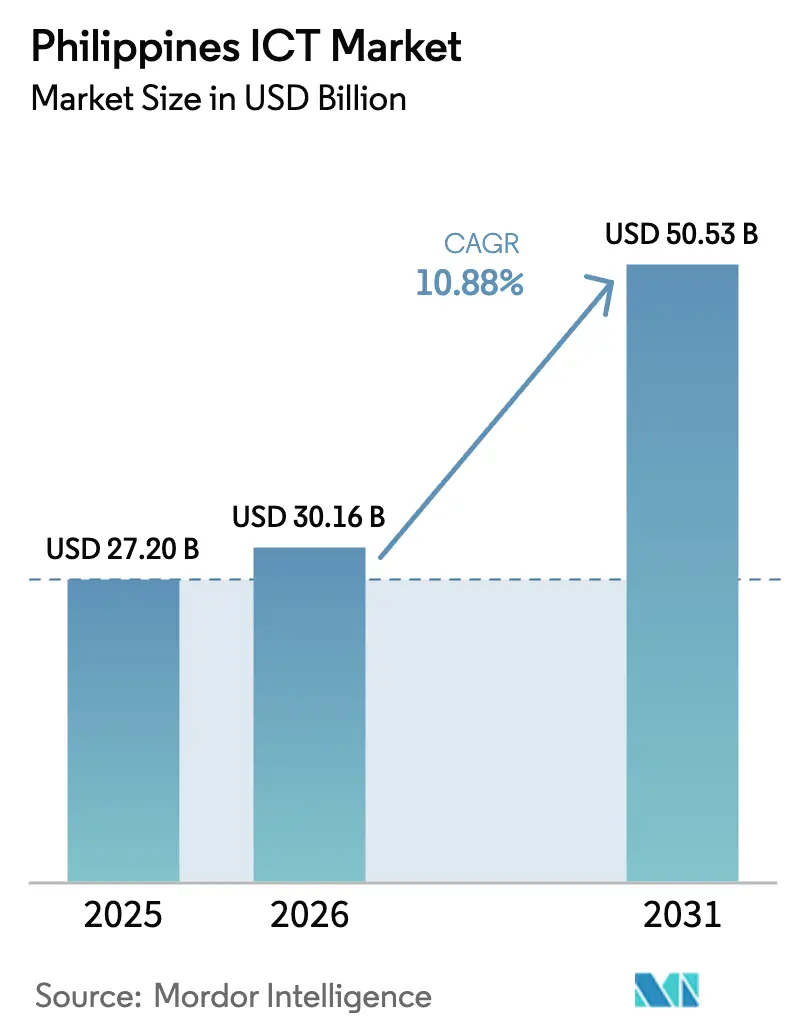

| Marktgröße im Basisjahr (2025) | 27.2 Milliarden US-Dollar |

| Marktgröße (2026) | 30.16 Milliarden US-Dollar |

| Marktgröße (2031) | 50.53 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 10.88% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Philippinen IKT Marktanalyse von Mordor Intelligence

Die Größe des Philippinen IKT Marktes wurde im Jahr 2025 auf 27,2 Milliarden USD geschätzt und soll von 30,16 Milliarden USD im Jahr 2026 auf 50,53 Milliarden USD bis 2031 wachsen, bei einer CAGR von 10,88 % während des Prognosezeitraums (2026–2031). Diese starke Entwicklung spiegelt das liberalisierte Auslandsinvestitionsregime des Inselstaates, großangelegte 5G-Ausrollungen, mehr als 10 Milliarden USD an Hyperscale-Rechenzentrumsverpflichtungen und einen staatlichen Digitalisierungsplan wider, der über 70 % der öffentlichen Dienstleistungen in die Online-Bereitstellung überführt.[1]Ministerium für Informations- und Kommunikationstechnologie, „Fortschrittsdashboard des E-Government-Masterplans 2022–2028,” dict.gov.ph Die zunehmende Nachfrage nach Cloud-, Edge- und Cybersicherheitslösungen verstärkt die Ausgabendynamik, während Turm-Sharing-Richtlinien und neue gemeinsame Turmgesellschaften die Netzabdeckung in unterversorgten Provinzen ausweiten.[2]PLDT Inc., „Apricot-Kabelsystem landet auf den Philippinen,” pldt.com Gleichzeitig profitiert der Philippinen IKT Markt von der ASEAN-Lieferkettendiversifizierung, die Halbleitermontagebetriebe, Datenanalytik und KI-Arbeitslasten in den wachsenden Pool qualifizierter Talente des Landes zieht.[3]Asiatische Entwicklungsbank, „Technische und berufliche Bildung und Ausbildung auf den Philippinen,” adb.org Der zunehmende Wettbewerb zwischen Festnetz- und Mobilfunkanbietern drückt zwar die Tarife, stimuliert jedoch Investitionen in Glasfaser-Backhaul, privates 5G und Satellitenleitungen, die gemeinsam die Servicequalität und geografische Abdeckung verbessern.

Wesentliche Erkenntnisse des Berichts

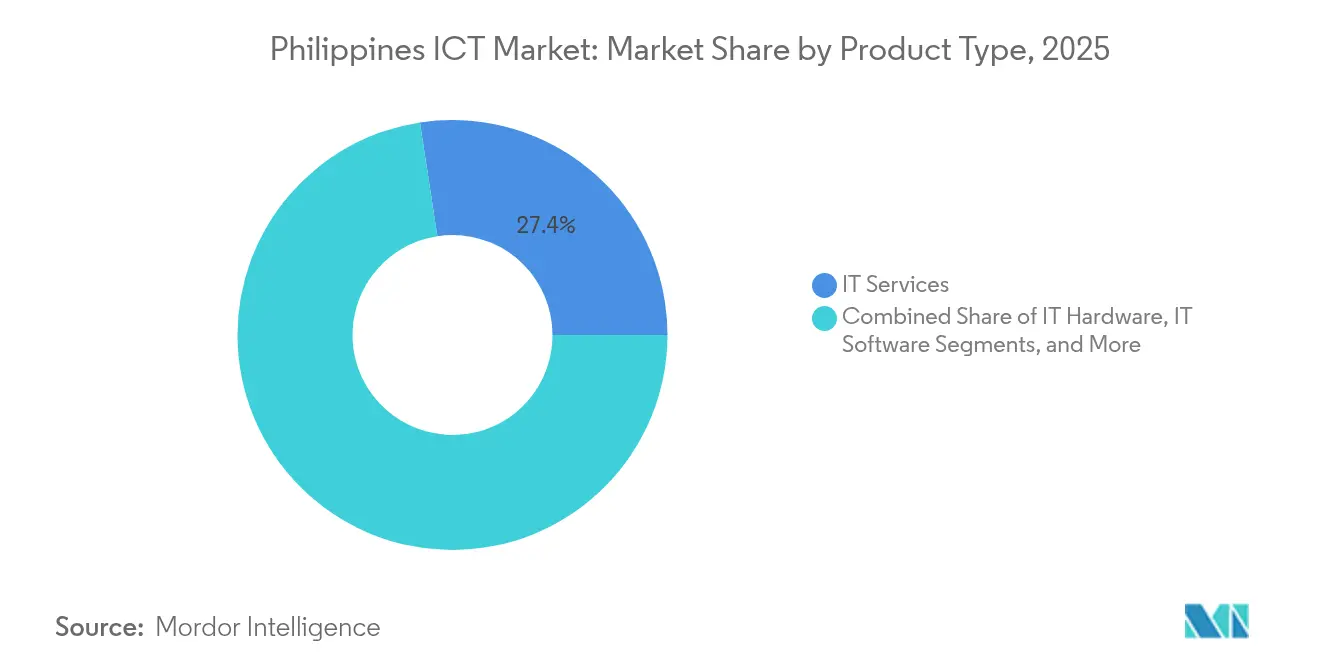

- Nach Produkttyp hielt IT-Dienstleistungen im Jahr 2025 einen Anteil von 27,42 % am Philippinen IKT Markt; der Bereich Sicherheit wächst bis 2031 mit einer CAGR von 11,65 %.

- Nach Unternehmensgröße kontrollierten Großunternehmen im Jahr 2025 einen Anteil von 60,52 % am Philippinen IKT Markt; KMU werden voraussichtlich bis 2031 mit einer CAGR von 12,22 % wachsen.

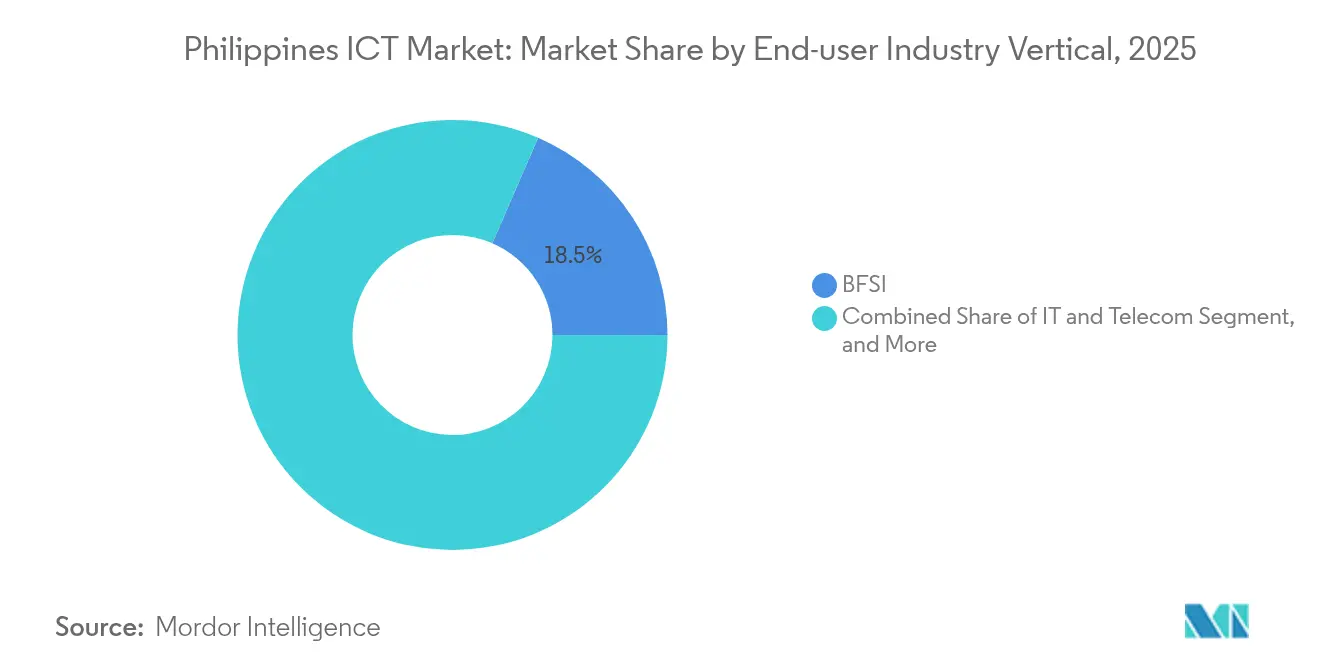

- Nach Endverbraucher-Branchenvertikale entfiel auf BFSI im Jahr 2025 ein Anteil von 18,48 % an der Philippinen IKT Marktgröße; Gaming und E-Sport sollen bis 2031 mit einer CAGR von 12,86 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Philippinen IKT Markttrends und -Einblicke

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Schneller 5G-Ausbau | +1.8% | Metro Manila, Cebu, Davao | Mittelfristig (2–4 Jahre) |

| Beschleunigung der Cloud-Einführung durch KMU | +1.5% | Urbane Zentren landesweit | Kurzfristig (≤ 2 Jahre) |

| E-Government-Masterplan 2022–2028 der Regierung | +2.1% | National; Priorität in GIDA-Regionen | Langfristig (≥ 4 Jahre) |

| Anstieg der Hyperscale-Rechenzentrumsinvestitionen | +1.9% | Wachstumskorridor Manila-Laguna-Cavite | Mittelfristig (2–4 Jahre) |

| Boom digitaler Zahlungen über E-Wallets | +1.2% | Ländliche und städtische Märkte | Kurzfristig (≤ 2 Jahre) |

| Wachsendes Tech-Start-up-Ökosystem | +0.9% | Cebu, Davao, Iloilo | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Schneller 5G-Ausbau treibt Modernisierung der Infrastruktur voran

Der kommerzielle Philippinen IKT Markt beschleunigt die Netzmodernisierung, da Globe und PLDT gemeinsam im Jahr 2025 mehr als 100 zusätzliche 5G-Standorte in geografisch isolierten und benachteiligten Gebieten (GIDA) übertroffen haben. Das ausgeweitete Mittelband-Spektrum und das neue Apricot-Unterseekabel steigern die internationale Kapazität um 33 % und positionieren das Land als Redundanzknotenpunkt für Hyperscale-Datenverkehr. Private 5G-Netzwerke werden auf Logistik, Bergbau und Präzisionslandwirtschaft ausgedehnt, wo Glasfaser nach wie vor unpraktisch ist, während Edge-Knoten, die gemeinsam mit neuen Rechenzentren betrieben werden, eine Latenz von unter 10 ms liefern, die für die Analytik intelligenter Fabriken entscheidend ist. Netzbetreiber experimentieren auch mit Open-RAN, um Funkkosten zu senken und Anbieter zu diversifizieren, was die langfristige Kapitaleffizienz stärkt. Insgesamt verleihen diese Aktivitäten der nationalen Konnektivität mehr Tiefe und Resilienz, ermöglichen latenzarme Anwendungen und steigern die Attraktivität des Philippinen IKT Marktes für globale Cloud-Anbieter.

E-Government-Masterplan der Regierung beschleunigt die Digitalisierung des öffentlichen Sektors

Das Ministerium für Informations- und Kommunikationstechnologie hat bereits 70 % der öffentlichen Dienstleistungen online gestellt, mehr als 1 Million digitale Signaturen ausgestellt und 438 VSAT-Terminals in abgelegenen Barangays eingesetzt, um die E-Government-Ziele zu erfüllen. Da Ministerien Datenbanken in souveräne Clouds migrieren, wächst die Nachfrage nach sicheren IaaS-, SaaS- und Integrationsdienstleistungen stetig. Beschaffungsplattformen, die Blockchain für Grundbucheintragungen und Zuschussauszahlungen nutzen, werden erprobt und signalisieren künftige Chancen für spezialisierte Systemintegratoren. Unterdessen versorgt das Digital-Bayanihan-Programm, das von Frankreich, Singapur und multilateralen Partnern unterstützt wird, lokale Beamte mit Qualifizierungsmaßnahmen und stärkt so die langfristige Akzeptanz. Diese Initiativen vertiefen die Durchdringung des Philippinen IKT Marktes in ländlichen Regionen und schaffen für Anbieter eine verlässliche Einnahmequelle im öffentlichen Sektor.

Hyperscale-Rechenzentrumsinvestitionen transformieren die digitale Infrastruktur

Offene Eigenkapitalregeln, die nun eine 100%ige ausländische Beteiligung erlauben, untermauern angekündigte Kapazitätserweiterungen von über 10 Milliarden USD durch STT GDC, PLDT und andere Betreiber im Zeitraum 2025–2028. Neu in Betrieb genommene Einrichtungen in Sta. Rosa und geplante Mega-Standorte in Cavite fügen zusammen mehr als 200 MW IT-Last hinzu und unterstützen aufkommende KI- und Hochfrequenzhandels-Arbeitslasten mit fehlertoleranten Designs und mehreren Unterseekabelanschlüssen. Die Investitionsdynamik erfasst auch Sekundärstädte, in denen Edge-Module latenzempfindliche Gaming- und Fintech-Dienste verarbeiten. Die Nachfrage nach Flüssigkühlung, modularen USV-Systemen und Grünenergie-PPAs (Stromabnahmeverträgen) erweitert den adressierbaren Philippinen IKT Markt für spezialisierte Infrastrukturanbieter rasch.

Boom digitaler Zahlungen formt Finanzdienstleistungs-IKT um

Die Penetration digitaler Geldbörsen erreichte 52,8 %, und die Flaggschiff-Plattform GCash wuchs bis Mitte 2025 auf 86 Millionen Nutzer und setzte neue Transaktionshöchstmarken in den Bereichen Peer-to-Peer-, Händler- und Regierungszahlungen. Echtzeit-Zahlungsschienen beschleunigen die Akzeptanz von Betrugsanalytik, Compliance-Automatisierung und KI-gesteuerter Kreditbewertung, insbesondere bei nicht bankarisierten Verbrauchern in ländlichen Regionen von Luzon und Mindanao. Da die Zentralbank bis 2026 eine Bargeldlosquote von 70 % anstrebt, skalieren Banken und Geldbörsenanbieter Cloud-native Kerne, setzen biometrische KYC-Lösungen ein und erkunden auf Blockchain basierende Überweisungen für den 36-Milliarden-USD-Auslandsarbeiterkorridor. Jede Initiative vergrößert den durch Fintech-, Cybersicherheits- und RegTech-Anbieter adressierbaren Philippinen IKT Markt.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Lücken bei der letzten Meile der Konnektivität | −1.4% | Östliche Visayas, ARMM, abgelegene Inseln | Langfristig (≥ 4 Jahre) |

| Anhaltender IT-Fachkräftemangel | −1.7% | Landesweit | Mittelfristig (2–4 Jahre) |

| Steigende Stromkosten | −1.1% | Rechenzentrumskorridor Manila-Laguna | Kurzfristig (≤ 2 Jahre) |

| Cyber-Erpressung und Ransomware | −0.8% | BFSI-, Gesundheitscluster | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Anhaltender IT-Fachkräftemangel bremst Marktwachstum

Nur 1 von 10 technischen Bewerbern erfüllt die Einstellungsschwellen in den Bereichen KI, Datenanalytik oder Cybersicherheit, was zu einem geschätzten unbesetzten Stellenpool von 200.000 Stellen führt. Obwohl die Technische Ausbildungs- und Kompetenzentwicklungsbehörde (TESDA) die Online-Anmeldezahlen seit 2023 verdreifacht hat, ist die praktische Auseinandersetzung mit Industrie-4.0-Anlagen außerhalb renommierter Universitäten nach wie vor selten. Betriebliche Ausbildungsverhältnisse machen weniger als 4 % der Gesamtausbildung aus, was die Fähigkeit des Philippinen IKT Marktes, hochwertige Projekte aufzunehmen, dämpft. Die Stiftung der Halbleiter- und Elektronikindustrien auf den Philippinen lobbyiert für Anreizpakete und einen Qualifizierungsfonds von 500 Millionen USD, um den regionalen Talentabfluss zu verhindern, doch sind Auswirkungen vor 2027 unwahrscheinlich.

Steigende Stromkosten gefährden die Wirtschaftlichkeit von Rechenzentren

Die Großhandelspreise für Strom sind in den vergangenen 12 Monaten um mehr als 20 % gestiegen und könnten sich bis 2029 auf der Grundlage der aktuellen Erzeugungsmix-Prognosen verdreifachen. Rechenzentrumsbetreiber verbrauchen bis zu 150 GWh jährlich pro Campus, was sie Kostenschwankungen und dem Druck zur CO₂-Reduzierung aussetzt. Netzinstabilität macht mehrfache Einspeisung und dieselbetriebene Notstromaggregate vor Ort erforderlich und erhöht die Kapitalkosten um etwa 15 % pro MW. Betreiber reagieren mit Solar-PPAs, Abwärmenutzung und Tauchkühlung, doch sofern der Anteil erneuerbarer Energien nicht über 35 % steigt, wird der Philippinen IKT Markt einem Margendruck ausgesetzt sein, der neue Hyperscale-Verpflichtungen verzögern könnte.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Dienstleistungen führen die digitale Transformationswelle an

IT-Dienstleistungen kontrollierten im Jahr 2025 27,42 % des Philippinen IKT Marktanteils, da Unternehmen ihre Kapitalbudgets auf ergebnisbasierte verwaltete Lösungen für Cloud-Migration, KI-Pilotprojekte und Prozessautomatisierung verlagerten. Das Segment wird voraussichtlich bis 2031 die Hardware-Ausgaben übertreffen, da internationale Hyperscaler die Partnerschaften mit lokalen Integratoren vertiefen und Telekommunikationsanbieter 5G-fähige Edge-Lösungen bündeln. Gleichzeitig liefert IT-Sicherheit die schnellsten Zuwächse und wächst mit einer CAGR von 11,65 % aufgrund der Häufigkeit von Ransomware-Angriffen und neuer Datenschutzrichtlinien.

Der Hardware-Anteil bleibt gedämpft, da die Halbleitermontagebranche im Jahr 2025 nach aufeinanderfolgenden Rückgängen in den Jahren 2023–2024 nur ein Umsatzwachstum von 1–2 % verzeichnete. Dennoch erneuern Nearshoring aus China und Anreize für Elektrofahrzeugkomponenten die Investitionen in Leiterplatten- und Substratanlagen, die nach 2027 den Hardware-Beitrag steigern könnten. Die Ausgaben für Kommunikationsdienstleistungen sind stabil, da Glasfaser- und Satellitenausrollungen bestrebt sind, die Bandbreitennachfrage zu befriedigen und die Grundlage des Philippinen IKT Marktes für Software- und Plattformumsätze auf höheren Schichten zu stärken.

Nach Unternehmensgröße: KMU-Wachstum übertrifft die Einführungsrate bei Großunternehmen

Großunternehmen lieferten im Jahr 2025 60,52 % der Philippinen IKT Marktgröße und lenkten Budgets in privates 5G, souveräne Cloud und KI-gestützte Plattformen für Kundenerlebnisse. Konzerne stärken ihre Notfallwiederherstellungsposition durch Zwei-Standort-Rechenzentrumsverträge und mikrosegmentierte Sicherheitsarchitekturen, die vertikal integrierte Dienstleister begünstigen.

KMU hingegen steigern ihre Ausgaben mit einer CAGR von 12,22 %, da Cloud-First-Strategien Kapitalbarrieren beseitigen. Low-Code-SaaS-Lösungen, abonnementbasierte Cybersicherheit und staatliche Innovationsgutscheine treiben die Einführung voran, insbesondere in der Fertigungsindustrie und kreativen Branchen außerhalb von Metro Manila. Dennoch hemmen ungleichmäßige ländliche Breitbandversorgung und begrenzte Risikokapitalfinanzierung nach wie vor die Fähigkeit der Philippinen IKT-Branche, das volle KMU-Potenzial auszuschöpfen.

Nach Endverbraucher-Branchenvertikale: Gaming führt die digitale Innovation an

BFSI behielt im Jahr 2025 mit 18,48 % den größten Anteil an der Philippinen IKT Marktgröße aufgrund der Stärke von Echtzeitzahlungen und Digitalbanklizenzierungen. Investitionen in Betrugsanalytik, Open-Banking-APIs und Blockchain-Überweisungen werden sich bis 2031 weiter intensivieren.

Gaming und E-Sport verzeichnen das höchste Wachstum mit einer CAGR von 12,86 %, da steigende verfügbare Einkommen, verbesserte 5G-Latenzen und neue Steueranreize Verlage und Turnierveranstalter anziehen. Edge-Rechenzentren in Cebu und Davao verringern die Ping-Zeiten für Mehrspieler-Titel, während Fintech-Integrationen sofortige Preisauszahlungen ermöglichen. Die frühe Einführung von AR/VR und Cloud-Gaming vergrößert den durch Inhaltsbereitstellungs-, Cybersicherheits- und lokalisierte Zahlungsgateway-Anbieter adressierbaren Philippinen IKT Markt weiter.

Geografische Analyse

Metro Manila kontrolliert mehr als die Hälfte der aktuellen Philippinen IKT Markterlöse und nutzt dichte Glasfasernetze, mehrere Unterseekabelanlandungen und einen tiefen Talentpool. Das Apricot-Kabel, das seit Februar 2025 in Betrieb ist, erhöht Manilas gesamte internationale Kapazität auf über 140 Tbps und diversifiziert die Routen weg vom Südchinesischen Meer. Dieser Anstieg zieht Hyperscaler, Fintechs und KI-Start-ups nach Quezon City und Bonifacio Global City und steigert die Rechenzentrumsnachfrage und Premium-Büromieten.

Zentrale Geschäftsviertel in Cebu, Davao und Iloilo bilden sekundäre Knotenpunkte, unterstützt durch das kostenlose WLAN-Programm des Ministeriums für Informations- und Kommunikationstechnologie (DICT), Start-up-Förderungen und erweiterte VSAT-Konnektivität. Eastern Communications hat 400-Gbps-Verbindungen nach Mindanao ausgebaut, während Turmgesellschaften mit dem Bau von Colocation-Standorten beginnen, die die Bereitstellungszeiträume verkürzen. Diese Fortschritte erhöhen die regionale Diversität des Philippinen IKT Marktes und mindern die übermäßige Abhängigkeit von Luzon.

Trotz der Fortschritte bleiben etwa 25 Millionen Bürger in mehr als 7.000 Barangays unterversorgt. Die Turmdichte von 0,15 je 1.000 Einwohner liegt hinter regionalen Vergleichsländern zurück, und Verzögerungen bei der Lizenzvergabe verlängern die Inbetriebnahme von Standorten um 6–12 Monate. Laufende Maßnahmen zum Bau gemeinsamer Türme, Satelliten-Weiterverkäufer und PPP-Finanzierungsvorschläge zielen darauf ab, die Lücke zu schließen, doch die wirtschaftlichen Herausforderungen der letzten Meile belasten nach wie vor die landesweite Durchdringung des Philippinen IKT Marktes.

Wettbewerbslandschaft

Der Markt bleibt mäßig konzentriert: PLDT und Globe übersteigen gemeinsam 80 % des nationalen Festnetz- und Mobilfunkinfrastrukturanteils und nutzen ihre Kapitalstärke, um Vorteile bei der Netzwerkqualität zu verankern. Beide beschafften frische Mittel – PLDT sicherte sich 4 Milliarden PHP an Grünkrediten, während Globe 1 Milliarde PHP für eine Glasfasererweiterung in Bataan bereitstellte –, was die Kapitalstärke des Duopols unterstreicht. Regulatorischer Druck über das Konektadong-Pinoy-Gesetz zielt darauf ab, die Dunkel-Glasfaservermietung zu öffnen und die Breitbandpreise zu senken, was auf eine mögliche Schwächung der Marktmacht der Platzhirsche hindeutet.

Hyperscale-Newcomer verschieben die Verhandlungsmachtdynamik. Der 300-MW-Campus von ENDECGROUP und der 124-MW-Ausbau von STT GDC führen alternative Weitverkehrs-Verbindungspfade ein und geben Unternehmen Wahlmöglichkeiten jenseits der Colocation-Angebote der Telekommunikationsanbieter. Cybersicherheit bleibt im Verhältnis zum Bedrohungsvolumen unterversorgt, was Nischenanbietern, die Überwachung, Vorfallsreaktion und Compliance-Tools bündeln können, Freiräume bietet.

Internationale Marktteilnehmer wählen oft Partnerschaft statt direkten Wettbewerb: Revoluts Technologiezentrum in Manila verdeutlicht die Anziehungskraft lokaler Talente und einer digitalisierungsfreundlichen Regulierungslandschaft. Microsofts Zusage, 100.000 Filipinos in KI auszubilden, ergänzt den Arbeitskräftepfeiler der Nationalen KI-Strategie und signalisiert kollaborative Kompetenzentwicklung. Einheitliche Standards, die für die staatliche IKT-Beschaffung vorgeschrieben sind, könnten große Integratoren mit zertifizierten Prozessen begünstigen und für kleinere Herausforderer Markteintrittsbarrieren darstellen.

Führende Unternehmen der Philippinen IKT-Branche

Accenture plc

Cisco Systems, Inc.

Oracle Corporation

Amazon.com Inc.

International Business Machines Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: Huawei und Converge ICT setzten die DC OptiX 2.0 WDM-Plattform ein, steigerten die Bandbreite zwischen Rechenzentren um das 20-Fache und reduzierten den Rack-Platzbedarf um 70 %.

- April 2025: PLDT eröffnete sein 11. Rechenzentrum in Sta. Rosa und kündigte eine Anlage in Rekordgröße in Cavite für 2026 an.

- April 2025: Das Ministerium für Handel und Industrie kooperierte mit INCIT, um den Smart Industry Readiness Index landesweit einzuführen.

- März 2025: Converge ICT begann mit dem Weiterverkauf von Starlink-Diensten an abgelegene Gemeinden und automatisierte den Backbone-Betrieb mit der MUSE-Plattform von Ribbon.

Berichtsumfang des Philippinen IKT Marktes

Der Philippinen IKT Markt erfasst Erlöse aus dem Verkauf von IKT-Angeboten, einschließlich IT-Hardware, IT-Software, IT-Dienstleistungen, IT-Infrastruktur und Kommunikationsdienstleistungen, die in verschiedenen Endverbraucher-Branchen im ganzen Land genutzt werden.

Der philippinische IKT-Markt ist segmentiert nach Typ (IT-Hardware (Computerhardware, Netzwerkausrüstung, Peripheriegeräte), IT-Software, IT-Dienstleistungen (verwaltete Dienste, Geschäftsprozessdienstleistungen, Unternehmensberatungsdienstleistungen, Cloud-Dienste), IT-Infrastruktur/Rechenzentren (Colocation-Rechenzentren, Rechenzentrumsspeicher, Rechenzentrums-Server, Rechenzentrums-Computing), IT-Sicherheit/Cybersicherheit (Anwendungssicherheit, Cloud-Sicherheit, Datensicherheit, Identitäts- und Zugangsverwaltung, Infrastrukturschutz, integriertes Risikomanagement, Netzwerksicherheitsausrüstung, Endpunktsicherheit), Kommunikationsdienstleistungen), Unternehmensgröße (kleine und mittlere Unternehmen, Großunternehmen), nach Branchenvertikale (BFSI, IT & Telekommunikation, Regierung, Einzelhandel & E-Commerce, Fertigung, Energie & Versorgungsunternehmen, sonstige). Die Marktgrößen und -prognosen werden für alle oben genannten Segmente in Werten (USD) bereitgestellt.

| IT-Hardware | Computerhardware |

| Netzwerkausrüstung | |

| Peripheriegeräte | |

| IT-Software | |

| IT-Dienstleistungen | IT-Beratung und -Implementierung |

| IT-Auslagerung (ITO) | |

| Geschäftsprozessauslagerung (BPO) | |

| Verwaltete Sicherheitsdienste | |

| Cloud- und Plattformdienste | |

| IT-Infrastruktur | |

| IT-Sicherheit/Cybersicherheit | |

| Kommunikationsdienstleistungen |

| Kleine und mittlere Unternehmen |

| Großunternehmen |

| Regierung und öffentliche Verwaltung |

| BFSI |

| IT und Telekommunikation |

| Energie und Versorgungsunternehmen |

| Einzelhandel, E-Commerce und Logistik |

| Fertigung und Industrie 4.0 |

| Gesundheitswesen und Biowissenschaften |

| Öl und Gas |

| Gaming und E-Sport |

| Sonstige Vertikale |

| Nach Produkttyp | IT-Hardware | Computerhardware |

| Netzwerkausrüstung | ||

| Peripheriegeräte | ||

| IT-Software | ||

| IT-Dienstleistungen | IT-Beratung und -Implementierung | |

| IT-Auslagerung (ITO) | ||

| Geschäftsprozessauslagerung (BPO) | ||

| Verwaltete Sicherheitsdienste | ||

| Cloud- und Plattformdienste | ||

| IT-Infrastruktur | ||

| IT-Sicherheit/Cybersicherheit | ||

| Kommunikationsdienstleistungen | ||

| Nach Unternehmensgröße | Kleine und mittlere Unternehmen | |

| Großunternehmen | ||

| Nach Endverbraucher-Branchenvertikale | Regierung und öffentliche Verwaltung | |

| BFSI | ||

| IT und Telekommunikation | ||

| Energie und Versorgungsunternehmen | ||

| Einzelhandel, E-Commerce und Logistik | ||

| Fertigung und Industrie 4.0 | ||

| Gesundheitswesen und Biowissenschaften | ||

| Öl und Gas | ||

| Gaming und E-Sport | ||

| Sonstige Vertikale | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der Philippinen IKT Markt bis 2031 sein?

Die Prognosen zeigen, dass der Philippinen IKT Markt bis 2031 einen Wert von 50,53 Milliarden USD erreichen wird und mit einer CAGR von 10,88 % wächst.

Welches Segment wächst am schnellsten?

IT-Sicherheit, angetrieben durch erhöhtes Ransomware-Risiko, soll bis 2031 eine CAGR von 11,65 % verzeichnen.

Warum gewinnen hybride Clouds an Bedeutung?

Unternehmen kombinieren lokale Kontrolle mit der Skalierbarkeit öffentlicher Clouds, um Datensouveränitätsvorschriften und Kostenziele zu erfüllen, was die hybride Einführung mit einer CAGR von 12,63 % vorantreibt.

Wie werden sich die Strompreise auf Rechenzentrumsbetreiber auswirken?

Steigende Energiekosten komprimieren die Margen und machen erneuerbare Energiestromabnahmeverträge und energieeffiziente Kühlung für neue Bauten in den nächsten fünf Jahren unerlässlich.

Was treibt die IKT-Nachfrage außerhalb von Metro Manila an?

Staatliche WLAN-Programme, neue Turmgesellschaftsinvestitionen und Start-up-Anreize fördern regionale Knotenpunkte in Cebu, Davao und Iloilo.

Welche neuen Technologien werden den Markt bis 2031 prägen?

Private 5G-Netzwerke, Edge-Computing, KI-gestützte Analytik sowie auf Blockchain basierende Zahlungs- und Grundbuchsysteme werden die Unternehmens-Roadmaps dominieren.

Seite zuletzt aktualisiert am: